ロシアのプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

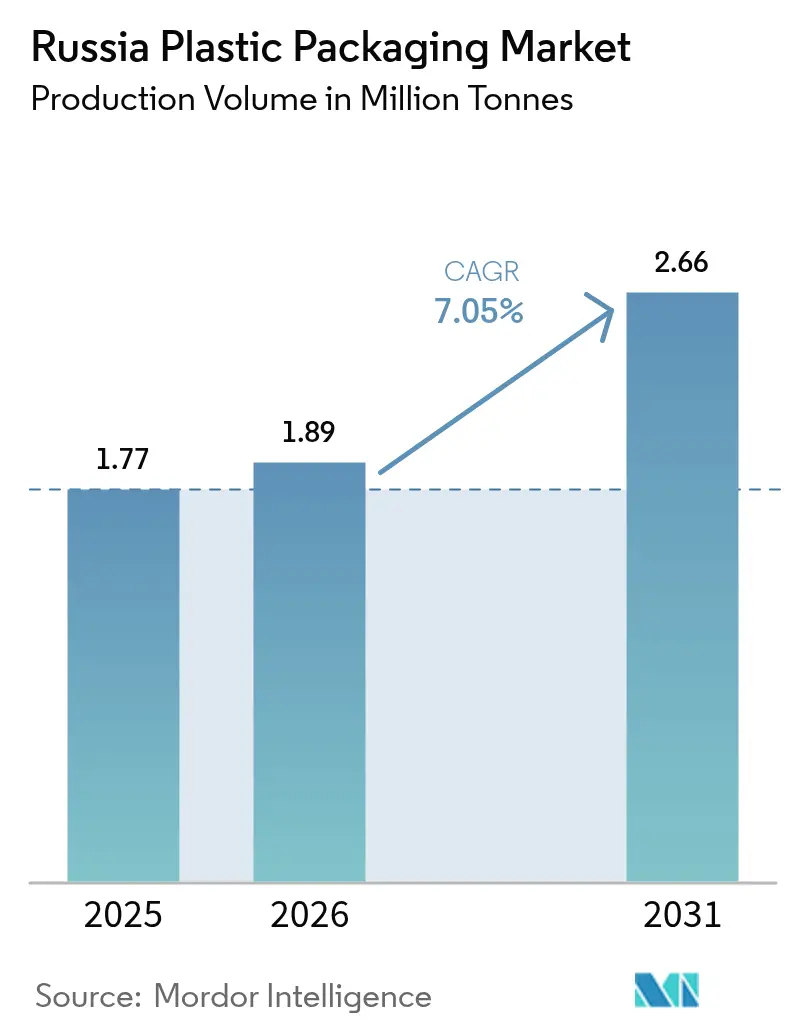

| 基準年の市場規模 (2025) | 1.77 百万トン |

| 市場取引高 (2026) | 1.89 百万トン |

| 市場取引高 (2031) | 2.66 百万トン |

| 成長率 (2026 - 2031) | 7.05% CAGR |

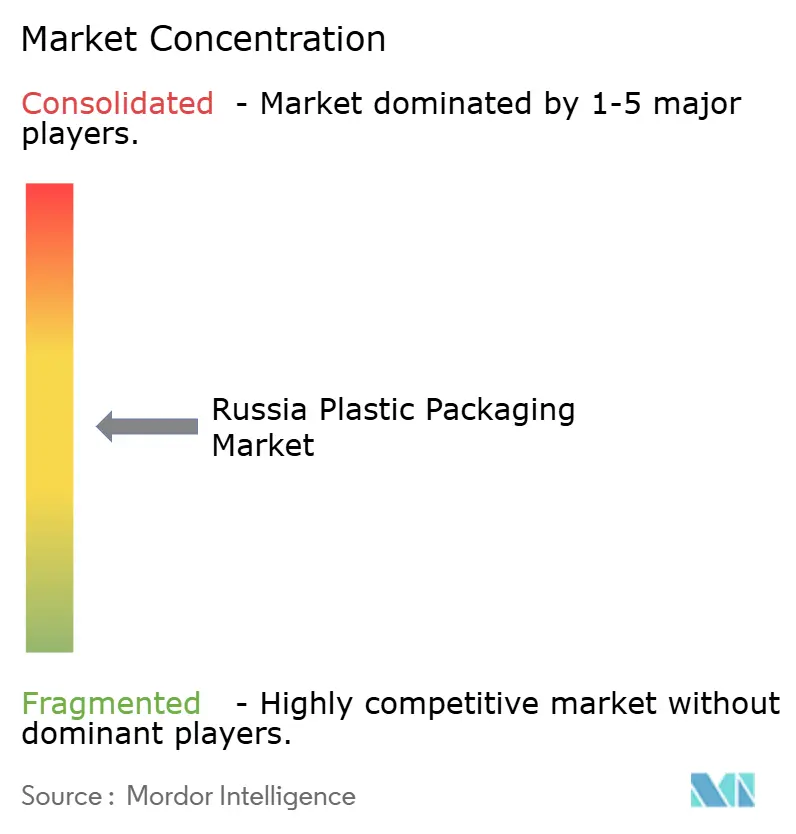

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアのプラスチック包装市場分析

2026年のロシアのプラスチック包装市場規模は189万トンと推定されており、2025年の177万トンから成長し、2031年には266万トンに達する見通しで、2026年から2031年にかけてCAGR7.05%で成長します。国内ポリマー設備増設の加速、2024年における電子商取引売上高の45%増となるルーブル19兆9,000億(USD0.23兆)への急増、および自動充填・シール設備への投資拡大が、バリアフィルム、パウチ、軽量硬質容器への需要を押し上げています。一部の単体使用品目を制限する規制の動きは材料選択を堆肥化可能フィルムやリサイクル含有樹脂へと誘導しており、SIBURのアムール・ガス化学コンプレックスは完成度71%に達し、将来のフィードストック安定供給を支えています。一方、11のタイムゾーンにまたがる物流上の課題は、長距離輸送と自動化された宅配ロッカーに対応できる耐久性・耐温度性の包装を優位にしています。こうした動態が総体として、輸入依存型のサプライチェーンからより自給自足型のロシアのプラスチック包装市場へのシフトを強化しています。

主要レポートのポイント

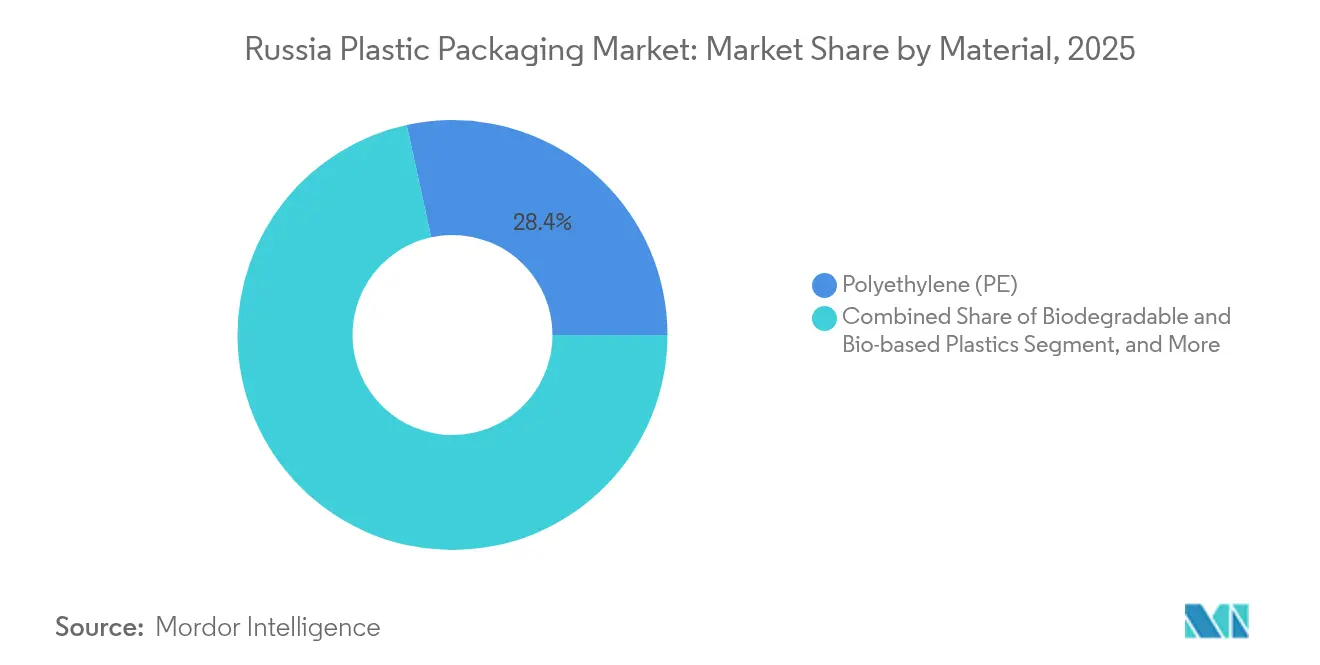

- 材料別では、ポリエチレンが2025年のロシアのプラスチック包装市場シェアの28.42%をリードし、生分解性・バイオベースプラスチックが2031年にかけて最も速い8.74%のCAGRを記録しています。

- タイプ別では、フレキシブルフォーマットが2025年のロシアのプラスチック包装市場規模の54.43%を占め、2031年にかけてCAGR7.76%で拡大しています。

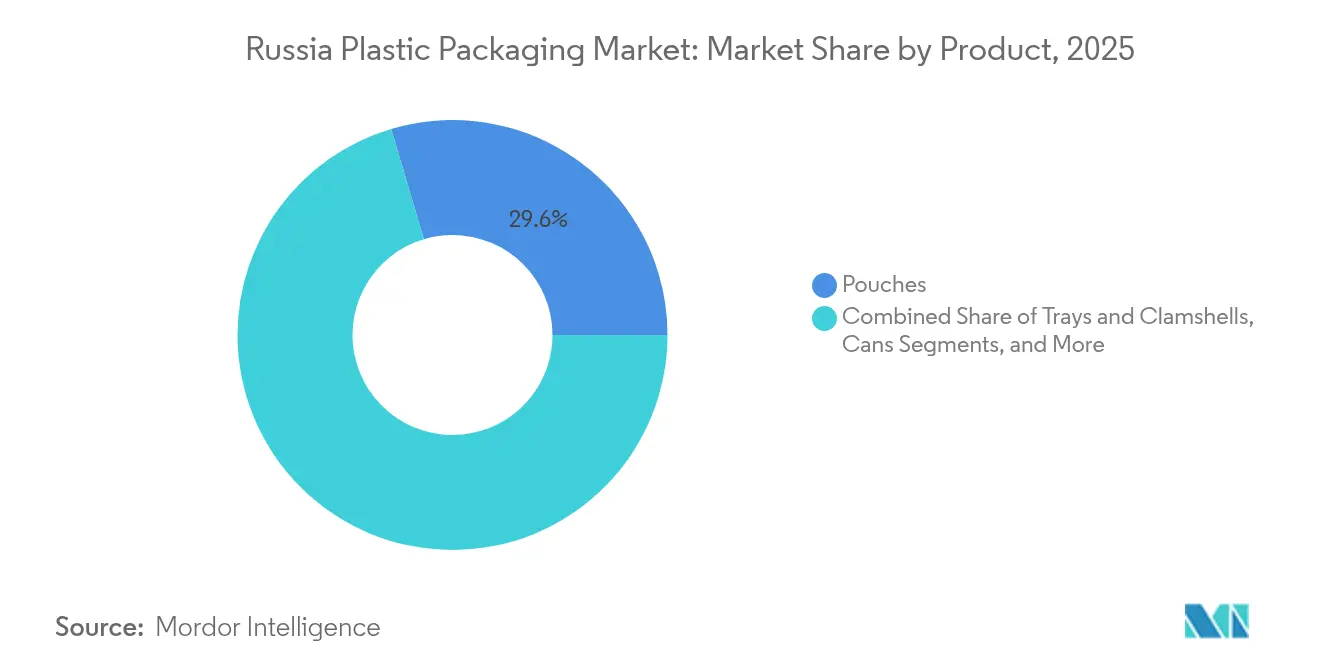

- 製品別では、パウチが2025年のロシアのプラスチック包装市場規模の29.61%を占め、2031年にかけて最も速い8.05%のCAGRを記録しています。

- エンドユーザー別では、食品用途が2025年のロシアのプラスチック包装市場規模の29.43%を占め、パーソナルケアおよび家庭用品ラインが2031年にかけて最も高い9.08%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアのプラスチック包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包装済みFMCG製品への需要の増大 | +1.8% | 主要都市圏 | 中期(2〜4年) |

| 電子商取引および自宅配送物流の成長 | +1.5% | 全国規模 | 短期(2年以内) |

| 軽量かつコスト効率の高い包装の採用拡大 | +1.2% | 製造拠点クラスター | 中期(2〜4年) |

| ロシアの食品輸出市場の拡大 | +0.9% | 輸出指向型の南部および黒海地域 | 長期(4年以上) |

| 国内加工投資に対する政府インセンティブ | +0.8% | 優先産業地域 | 長期(4年以上) |

| 広大な領土にわたる物流上の課題 | +0.6% | 極東・シベリア地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装済みFMCG製品への需要の増大

単身世帯の増加と都市部での生活の多忙化により、2024年の調理済み食品の販売が13%増加し、コンバーターは賞味期限を延ばす多層パウチ、熱成形トレイ、フロースラップフィルムの供給を増やしました。ジャガイモの加工量は150万トンに達し、冷凍カテゴリーが25%急増したことで、一次・二次・三次包装の需要が倍増しました。スナック生産量は71万7,000トンに増加し、酸素と水分の保護を両立するハイバリア金属化フィルムへの需要を喚起しました。設備メーカーもこれに応え、包装・ボトリング機械は2023年の食品設備支出ルーブル1,280億のうち35%を占め、自動充填ラインがフィルム消費を促進する好循環を示しました。工場の生産高が増加するにつれ、ロシアのプラスチック包装市場は輸入障害に対するレジリエンスを高めています。

電子商取引および自宅配送物流の成長

2024年にルーブル19兆9,000億(USD0.23兆)に達した電子小売セクターは、オンライン注文の81%を処理する4大プラットフォーム向けに、メーラーバッグ、ストレッチラップ、改ざん防止パウチの前例のない数量をもたらしました。ルーブル940億(USD11億3,000万)に上るフルフィルメント支出が自動化を推進し、5万か所のピックアップポイントが落下安全シール付きの宅配便対応フォーマットを必要としました。越境注文のシェアが2023年に3%に落ち込んだことで、国内コンバーターがより多くのライン側需要を取り込み、国内ポリマーの流通を強化しました。極東地域や北コーカサス地域では、リードタイムが長いため、氷点下以下の鉄道輸送に対応するより厚いクッションフィルムや共押出ライナーへの需要が高まっています。これらの要因が総合的に、ロシアのプラスチック包装市場の数量と価値を押し上げています。

軽量かつコスト効率の高い包装の採用拡大

2024年に輸送費が17%上昇したことを受け、ブランドオーナーはより薄いボトルや薄膜化されたシュリンクフィルムを優先し、性能を損なわずに輸送燃料を節約しました。SIBURの顧客志向ポリマーグレードは5〜7%の肉厚削減を可能にし、ALPLAの工場が軽量ネックフィニッシュを採用しながら年間5万トンのPETを加工することで検証されています。毎分100サイクルで稼働する高速オーバーラッパーはトリム廃材を最小限に抑え、包装単位あたりの炭素強度を低減します。ライン作業者がインライン重量測定コントロールを採用するにつれて、一貫したゲージ削減が標準となり、ロシアのプラスチック包装産業の輸入完成品に対するコスト競争力が広まります。

ロシアの食品輸出市場の拡大

菓子類の輸出は2024年に8%増加して70万トンに達し、中国および湾岸市場向けのチョコレートブロックが主導し、高品質の印刷意匠と耐熱性ラミネートへの需要を喚起しました。政府の貨物補助金制度と6か国における常設小売パビリオンが初期リスクを軽減し、輸出業者がより高いバリア性能の箔や乾燥剤サシェを指定しやすくしています。温室野菜の栽培面積は2.1%拡大し、レーザーマイクロ穿孔付きの改変雰囲気包装バッグが主流となりました。貿易ルートが湿潤気候に傾くにつれて、パウチフィルムはシール不良なしに40°Cの保持に耐える必要があり、エチレン・ビニール・アルコールベース構造のR&Dが進展しています。これらの変化が、ロシアのプラスチック包装市場の構造的な柱として海外数量を確立しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 一回使用プラスチックに関する厳格な政府規制 | -1.4% | 全国規模 | 短期(2年以内) |

| ポリマー原材料価格の変動 | -1.1% | 輸入依存コンバーター | 中期(2〜4年) |

| 環境に関する消費者意識の高まり | -0.8% | 主要都市(第一層) | 長期(4年以上) |

| 限られたリサイクルインフラと回収のギャップ | -0.6% | 遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックに関する厳格な政府規制

ロシアの28品目の使い捨て品目に対する段階的禁止と、2025年に導入された厳格な拡大生産者責任(EPR)手数料により、コンバーターは蓋、キャップ、不透明PETボトルを再設計し、回収スキームに資金を提供する必要があります。規制不適合の包装は市場からの撤退を余儀なくされるため、ブランドオーナーはリサイクル可能なモノマテリアルフィルムへの切り替えを加速しています。TR CU 005/2011は特に乳幼児食品瓶のマイグレーション試験を強化し、認証リードタイムと金型コストを増加させています。これらの規制は総合的に短期的な数量成長を抑制する一方で、バイオベースグレードのプレミアムニッチを開拓してもいます。

ポリマー原材料価格の変動

2024年に140億米ドル相当の輸入樹脂がコンバーターを外国為替変動に晒し、PVCのスポット価格だけでも2025年初頭に2.8%上昇してマージンを圧迫しました。欧州の需要低迷はポリプロピレン価格を軟化させましたが、黒海港での貨物輸送のボトルネックが予期せぬ割増料金を招きました。SIBURのアムール・ガス化学コンプレックスが最終的に供給リスクを緩和しますが、本格稼働が完了するまでの間、バイヤーはより短い契約と在庫バッファーを活用しており、これが運転資本需要を高めています。このような不予測性が、ロシアのプラスチック包装市場における近期の投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:持続可能な代替素材がポリエチレンのリードに挑戦

ポリエチレンは2025年のロシアのプラスチック包装市場シェアの28.42%を占め、国内クラッカー設備と確立された押出ラインに支えられています。一方、生分解性・バイオベース樹脂はブランドオーナーがEPRクレジットを求め、小売チェーンが堆肥化可能な調理済み食品トレイをパイロット展開するにつれ、CAGR8.74%で拡大しています。ポリセルのPLA年産1万5,000トンへの増産は供給準備の完了を示しており、SIBURの触媒ユニットは同等の剛性でより薄いフィルムを可能にする新型メタロセングレードを目標としています。TR CU 005/2011に基づく食品接触安全性の要求が、熱間充填・レトルトパウチにおけるPETとPPの関連性を維持しています。PVCおよびポリスチレンは現在、ニッチなクロージャーや医療用品に用いられています。

小売業者によるPETサラダボウルの引き取りを含む循環経済のパイロット事業が、熱成形シートに再び供給する食品グレードリサイクルラインへの投資を促進しています。その結果、リサイクルポリエチレンのロシアのプラスチック包装市場規模は2026年から2031年にかけて年間9.84%拡大すると予測されています。国内フィードストックは価格の可視性を高め、通貨リスクを軽減し、コンバーターに輸入樹脂の変動に対するヘッジを提供します。全体として、材料ミックスの多様化が持続可能性の方向性を支えつつ数量成長を維持しています。

タイプ別:フレキシブルフォーマットが効率性の恩恵を獲得

フレキシブル製品は2025年のロシアのプラスチック包装市場規模の54.43%を占め、CAGR7.76%で拡大しており、電子商取引メーラーおよびスナック用ハイバリアフィルムが硬質ジャーに比べて重量を削減することが主な原動力です。レーザースコアリング付きラミネート自立パウチは、ベビーピューレやウェットペットフードの棚で金属缶に取って代わりつつあります。一方、硬質オプションは落下耐性が求められる炭酸飲料や産業用化学品においてシェアを維持しています。インモールドラベル付き軽量熱成形カップの成長は、射出成形品と比較して材料使用量を18%削減することで、両者の差をさらに縮めています。

高出力ブローンフィルムラインに投資するコンバーターは、低密度ポリエチレン(LDPE)、線状低密度ポリエチレン(LLDPE)、バイオ樹脂の間で切り替え可能で、規制の方向性に沿っています。シベリアの遠隔ルートでは、フレキシブルパレットフードが−30°Cに耐え、物流上の価値を示しています。このコスト対性能の優位性が、ロシアのプラスチック包装市場の数量エンジンとしてのフレキシブル包装の役割を確保しています。硬質包装メーカーは、関連性を維持するためにPCR含有率の高いボトルと返却可能なクレートを展開しています。

製品別:パウチがスナック以外の用途に拡大

パウチは2025年のロシアのプラスチック包装市場シェアの29.61%を占め、フィットメント、スパウト、レトルトフィルムがスープ濃縮物、家庭用ジェル、エンジンオイルへの用途を広げることで、2031年にかけてCAGR8.05%を記録する見込みです。毎分600袋の速度で処理されるピロパウチが粉末ミルク輸出を席巻し、脱気バルブ付きのクアッドシールコーヒーパックが特産ロースターにアピールしています。ボトルとジャーは1リットル乳製品や食用油の主力であり続けていますが、樹脂を削減するためにより薄いネックフィニッシュへの移行が進んでいます。電子レンジ対応グレードによる調理済み食品向けトレイが利便性を高めるにつれて普及しています。

PLAとデンプンを使用した堆肥化可能なパウチラミネートは、ゲートまでのライフサイクルで温室効果ガス排出量を40%削減し、環境意識の高いブランドを惹きつけています。これに対応して、ブローンフィルムラインは5層能力を追加し、加工適性を犠牲にせずにバイオバリア樹脂を組み込んでいます。ティアオフレーザースコアラインと開封しやすいジッパーへの消費者の受容がリピート購買を促進しています。このように、パウチはロシアのプラスチック包装市場のイノベーションの焦点であり続けています。

エンドユーザー産業別:食品が主導的地位を維持し、パーソナルケアが加速

食品用途は2025年のロシアのプラスチック包装市場規模の29.43%を占め、チルド乳製品、菓子類、冷凍ジャガイモ輸出が基盤を支えています。自動化された改変雰囲気包装(MAP)ラインが温室キュウリの賞味期限を延ばし、個別の量でのスナックバッグが単身世帯のニーズに対応しています。飲料カテゴリーは、スポーツキャップ付きPETボトルが炭酸飲料の軟調を補い、安定を維持しています。医療・医薬品向け数量はISO 7クリーンルームでの射出成形によるプレフィラブルシリンジの拡大により増加しています。

パーソナルケアおよび家庭用品は2031年にかけて年間9.08%成長し、バージン樹脂を年間1,200トン削減する60%PCRボトルへの切り替えが追い風となっています。電子スーパーマーケットが詰め替えパウチとともに洗剤をバンドル販売することで、物流コストと埋め立て廃棄物を削減しています。落下試験プロトコルに関する業界の協力が、軽量容器が宅配便ネットワークを確実に乗り越えられるようにしています。これらのトレンドがロシアのプラスチック包装産業における需要の多様化を強化しています。

地域分析

中央連邦管区にはモスクワの高密度なコンバータークラスターと28か所のサプライヤーサイトがあり、物流的なリーチとロシアのプラスチック包装市場の需要ホットスポットへの即時アクセスを提供しています。サンクトペテルブルクとレニングラード州がこれに続き、ゴテックグループがモンディの資産を買収したことで、段ボールおよびフレキシブルロール分野で3社による寡占状態が形成されました。熟練労働力とマルチモーダル輸送リンクの存在がこれらの拠点を支えています。

エカテリンブルクはウラル地方の中核として、ポリマクスの3,500m²の倉庫を通じてPPおよびPEの再配送センターの役割を果たし、独立国家共同体(CIS)諸国全体のコンバーターに供給しています。シベリアのノボシビルスクはフィードストックとアジア回廊への近接性を活かし、2023年にUSD15億6,000万相当の国家支援プログラムを活用した2,550社の輸出業者が中国やモンゴルへの包装品輸出を拡大しました。南部クラスノダールは温室野菜と拡大する菓子類輸出を組み合わせ、特殊な通気性フィルムへの需要を高めています。

ザバイカリスクでの極東国境の混雑が3週間の待機列を生じさせているため、荷主は空帰時に効率よく積み重ねられる再使用可能なクレートを好んでいます。北極圏では−40°C耐性フィルムが必須である一方、亜熱帯のスタブロポリはUV安定化クラムシェルを求めています。全国的なデジタル貨物追跡パイロット事業は、より良い輸送ルートの可視性を提供し、コンバーターがロシアのプラスチック包装市場における材料選択と在庫回転を最適化するためのデータを提供する見込みです。

規制環境

ロシアにおけるプラスチック包装の規制は、連邦法第451-FZ号(廃棄物に関する連邦法第89-FZ号の改正)に基づく拡大生産者責任(EPR)によって形成が進んでおり、義務および報告は包装量とリサイクル達成状況または環境負担金の支払いに紐づけられている。前年分の報告は4月15日までに(例えば2025年分は2026年4月15日までに)EFGIS UOITプラットフォームを通じて提出する必要がある。ロシアはまた、使い捨て製品に対する段階的な制限を継続しており、2025年にはより厳格なEPR負担金を導入したため、ブランド所有者およびコンバーターはリサイクル可能な構造への包装再設計を迫られている。

技術的適合性の面では、食品その他の規制対象用途に使用される高分子包装は、GOSTおよびEAEU技術規則を通じて管理されており、包装安全性に関するTR CU 005/2011やGOSTの参照要件(包装に関するGOST 33837-2022など)が含まれる。リサイクル目標および環境負担金パラメータは、EPR改革サイクルを通じて更新されており、過渡的なリサイクル率は2025年に55%、2026年に75%とされている。2025年12月31日に制定された連邦法第495-FZ号は、輸入業者向けの一部環境負担金改革規則の施行を2028年1月1日まで延期し、輸入依存の包装原材料に関する追加的な時期上の検討事項をもたらしている。

バリューチェーン分析

バリューチェーンは、SIBURなどの国内ポリマー製造業者を中心とする樹脂および添加剤供給から始まり、コンパウンディングおよびマスターバッチ化、フィルム押出およびシート製造、コンバージョン(印刷、ラミネート加工、熱成形、射出成形、圧縮成形)を経て、食品、飲料、パーソナルケアおよび家庭用品、ヘルスケア、産業用製造、リテールおよびeコマースを含む最終用途への流通に至る。ロシアの原料供給の安定確保への取り組みは、アムール・コンプレックスなどの大規模な石油化学投資に表れており、コンバーターおよびパッカーは、バリア性能、薄肉化、高速充填・シールライン対応性をますます重視し、FMCG、調理済み食品、宅配物流に対応している。

ミッドストリームでは、プラスチック加工業者協会(APP/SPP)などの業界団体が、技術標準および貿易措置に関して産業貿易省との業界調整役を担っている。業界フォーラムでは、輸入原材料に対するアンチダンピング関税が、国内供給が限られる時期の供給を一段と圧迫するリスクなどの制約が取り上げられている。ダウンストリームでは、ロシア国内の広範な地理におけるeコマースおよび長距離輸送の拡大により、耐久性のあるフレキシブル包装への需要が高まっており、銀行支援による近代化や現地化能力の向上が進んでいる。その一例として、VTBの融資支援を受けたDesnogorsk Polymer Plantにおける2026年6月のバリアスキンパッケージング量産開始があり、国内でより高付加価値なフォーマットへのアクセスを改善している。

競争環境

SIBURのような国内大手企業は垂直統合によりフィードストックを確保し、現在は1,000トンの国産触媒を追加して供給の自立性を深めています。[1]ChemmAnalyst、「SIBURの触媒飛躍」、ChemmAnalyst, chemanalyst.comゴテックのルーブル16億による買収により、袋・フィルム・段ボールトレイの生産能力が拡大し、同社は包装サプライヤー上位3社に名を連ねました。国際企業は選択的な事業売却で対応しており、Amcorは2025年初頭に直接事業から撤退しましたが、技術ライセンス契約を維持し、同社の多層技術がロシアのパートナーシップを通じて循環し続けることを確保しています。[2]Amcor、「2025 年第 2 四半期プレスリリース」、Amcor, amcor.com

技術導入が新たな競争ベンチマークを設定しています。高速カウント・クレーティングシステムは現在1時間あたり600ケースを処理し、人件費を大幅に削減して先行企業に2〜3パーセントポイントのマージン優位をもたらしています。2024年に事業部門別から市場別事業単位への移行が、フレキシブルサシェや硬質クロージャー向けカスタム樹脂の共同開発を加速しています。持続可能性の面では、AmcorとKolonの提携による化学リサイクルPETが将来のPCRラミネート原料を供給します。

中堅企業が輸出の空白領域を活用しています。アトランティス・パクはアジアの展示会でバリアケーシングを披露し、ハラール対応および調理済み食品ブランドのワンストップOEMとしての地位を確立しています。[3]Atlantis-Pak、「ニュース」、Atlantis-Pak、atlantis-pak.top重量測定ドーシングと自動リールスプライシングを提供する設備メーカーが品質のばらつきをさらに縮小しています。こうした動きが総合的に、ロシアのプラスチック包装市場における穏やかな統合を強化しています。

ロシアのプラスチック包装産業リーダー

Valmapak, LLC

Mirpack Company, LLC

SIBUR Holding PJSC

AptarGroup, Inc.

ALPLA Werke Alwin Lehner GmbH and Co KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPR改革とリサイクル義務の強化により、包装再設計およびコンプライアンス関連サービス、とりわけモノマテリアルのフレキシブル構造、再生材含有樹脂、環境負担金報告に関する追跡可能な文書ワークフローの余地が拡大している。2026年の規制上の節目としては、2026年に言及される包装リサイクル質量要件75%に加え、EFGIS UOITを通じた4月15日提出という報告規律の強化が挙げられる。この組み合わせにより、適合する包装仕様を供給でき、文書化やリサイクル可能性の主張に関して顧客を支援できるコンバーターへの需要が高まっている。

生産能力の追加や現地化プロジェクトも、フィルムおよび高バリアフォーマット全体にわたって短期的な投資・提携機会を生み出している。2026年3月、YamburgPromInvest Plast社は、Ust-Luga特別経済区(レニングラード州)における新たなフィルム・プラスチックシート工場の建設を発表し、投資額は50億ルーブルに達する。これは主要な物流拠点近くにおけるフィルム供給の活発な拡充を示している。材料および検証の面では、2026年3月に開始された持続可能な発展とカーボンニュートラルに関する国家認証制度(SURIUN)およびGOST R 72006-2025の採用により、包装製造業者が持続可能性のパフォーマンスを差別化するための新たな道筋が導入された。RosUpack 2026における業界対話でも、アジアの技術パートナーシップへの実務的なシフトやリサイクル可能なモノマテリアルの採用が強調され、設備の現地化、新たなポリマーグレードの適格性確認、および主張の証明を行えるコンバーターがFMCGおよびeコマース顧客のシェアを獲得する市場環境が一段と強まっている。

最近の業界動向

- 2026年6月:SIBURは、乳製品、ジュース、茶の容器に使用される38mm飲料キャップ向けに新たなバイモーダルHDPEグレード(HD21550 CC)を開発した。このグレードは射出成形と圧縮成形の両方に対応し、高スループットのキャップ製造における一貫した加工性と性能を支えることを目的としており、キャップ用樹脂需要の国内代替を可能にする。

- 2025年4月:SIBUR Khimpromは、DOT可塑剤生産用の反応器2基を設置し、プラスチック加工全般で使用される主要添加剤の国内供給を拡大した。これにより、配合原材料の輸入摩擦に対処するコンバーターを支援し、国内包装生産の耐性を高めている。

- 2024年1月:ロシアのeコマース取引額は2024年に19.9兆ルーブルに達し、フルフィルメントネットワーク全体で使用されるメーラーバッグ、ストレッチラップ、および不正開封防止フレキシブル包装への需要を加速させた。宅配物流の拡大は、長距離配送に適した自動包装ラインおよび高性能フィルムへの投資を強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、食品、飲料、リテール、ヘルスケア、産業用途などの最終用途に出荷される包装量として測定される、ロシアで使用される剛性および柔軟性フォーマットのプラスチック包装を対象とする。

対象範囲の除外事項:紙、金属、ガラス包装は除外され、包装機械および包装サービスも対象外である。

セグメンテーション概要

- 材料別

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレンおよび線状低密度ポリエチレン(LDPE)

- 線状低密度ポリエチレン(LLDPE)

- ポリプロピレン(PP)

- 生分解性・バイオベースプラスチック

- その他の材料

- タイプ別

- 硬質プラスチック

- 軟質プラスチック

- 製品別

- ボトル・ジャー

- 缶

- パウチ

- トレイ・クラムシェル

- キャップ・クロージャー

- その他の製品

- エンドユーザー産業別

- 食品

- 飲料

- ヘルスケア・医薬品

- 小売・電子商取引

- 産業製造

- パーソナルケア・家庭用品

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の構造を構築し、過去の方向性を固定し、量をモデル化する前に現実的な入力範囲を設定するために活用された。国家統計発表、税関・貿易データ、包装・プラスチック業界団体の刊行物、政府間機関による高分子・材料データ、樹脂利用およびリサイクル可能性に関する査読済み技術論文などの公開統計および規格文書に依拠した。

これらの数字を市場モデルとして活用できるようにするため、これらの情報源をポリマー供給状況、包装コンバージョン活動、最終市場の需要指標といった実務的な信号と結びつけた。また、企業のプレゼンテーション、年次開示、工場発表、信頼性の高いニュースを確認し、生産能力の追加、閉鎖、再生材含有・適合フォーマットへのシフトを追跡した。必要に応じて、企業財務やインテリジェンスを提供する有料サブスクリプション、ニュースおよび財務データ、特許データベース、輸出入出荷レベルのデータベースを用いて公開情報を補完し、盲点を減らした。ここに記載した情報源は例示にすぎず、データ収集、検証、明確化のために他にも多数の資料を確認した。

一次インタビューおよび調査

一次調査は、実際にどれだけの包装が出荷されているか、およびどの最終用途がより速く拡大しているかを検証することに重点を置いた。公開データはより広範なプラスチックまたは包装の総計として報告されることが多いためである。ロシア全域の樹脂供給業者、包装コンバーター、ブランド所有者、流通関連の関係者を組み合わせて聞き取りを行い、フォーマットの構成、代替、需要の季節性に関する仮定を検証・修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | CXO:13% | アジア太平洋(APAC):45% |

| ミッド層:54% | 機能/部門リーダー:39% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレーヤー:15% | マネージャー:48% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの組み合わせによって構築された。最終用途の消費とコンバージョン活動から国内包装需要を再構築し、その後、供給業者およびコンバーターレベルの概算値と照合した。実務上、トップダウン層は食品・飲料、リテールおよびeコマースの出荷需要、ヘルスケア包装利用、産業消費における需要プールから始まり、それらを浸透率およびパック率のロジックを用いて包装フォーマット需要に変換する。

このモデルは、ロシアにおけるプラスチック包装量を通常変動させる市場の特徴に対して敏感に設計されている。例えば、ポリマー供給の追加および利用可能性(PET、PE、PP)、剛性包装と柔軟性包装間のフォーマットシフト、パウチおよびキャップ・クロージャーの成長、再生材またはバイオベースグレードへの代替傾向、包装済み食品・飲料のスループットの変化などである。算定を現実的なものに保つため、サンプル調査によるコンバーターの生産能力利用率、受注動向に関するチャネル対話、kg当たり価格帯を用いたボトムアップ検証も実施し、想定される量と価値の関係が妥当かどうかを検証した。データに欠落がある場合は、まず保守的な範囲を用い、インタビュー後に範囲を狭めた。

予測にあたっては、消費者需要、貿易情勢、使い捨て製品および再生材含有に対する規制圧力の異なる結果を反映できるよう、シナリオ分析を用いた。最終的な予測経路は、一次回答者がフォーマット構成、樹脂供給状況、適合構造の採用ペースについて likely な方向性を確認した後にのみ選定された。

データ検証および更新サイクル

出力結果は、独立した複数の信号間の三角測量によって検証され、その後、包装タイプ、樹脂の構成、および主要な最終用途需要パターン別の分散を確認することで、単一の強い仮定が全体を歪めることがないようにした。入力によって異常な急増が生じた場合、その要因を特定のデータポイントまで遡って追跡した。その後、2人目のアナリストによる再確認を実施し、必要に応じて関連するインタビュー対象者と当該ポイントを再確認した。

最終承認の前に、モデルの総計をポリマーコンバージョンの傾向、貿易動向の信号、および観察可能な生産能力の変化といった外部指標と比較し、その上でロジック全体の内部整合性を確認する。レポートは年次で更新される。大規模な生産能力追加、政策変更、または樹脂供給の急激な変化などの重大な事象が発生した場合には中間更新が行われ、公開見解が最新の状態に保たれるよう、納品前の最終確認も実施する。

Mordor Intelligenceのロシアプラスチック包装市場規模と他の公開推定値との比較

ロシアのプラスチック包装に関する公開市場規模は、測定単位が一致していないこと、対象となる材料およびフォーマットが一貫していないこと、また量から価値への変換が価格の前提条件に大きく依存していることから、しばしば異なる結果となる。輸入依存度の扱い、再生材含有シフトの扱い、さらに樹脂供給の急激な変化後に主要な入力を更新しているかどうかによっても差異が生じる。

ガラス、金属、紙の包装はMordor Intelligenceの対象範囲外であり、これが、同様の最終市場を描いていても一部のより広範な包装数値がより大きく見える理由の一つである。もう一つの要因は測定基準であり、当社の報告基準はトン単位であるのに対し、一部の公開推定値は米ドル価値を発表しており、これはポリマーおよびコンバートされた包装にどの価格系列を用いるか、またどの通貨タイミングを適用するかによって大きく変動しうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.77百万米ドル(2025年) | |

| グローバルコンサルティング会社A | 8.00億米ドル(2024年) | コンバーター価格や物価上昇の仮定を内包しうる価値ベースの定義を使用しており、対象範囲の記述では、すべての最終用途においてプラスチック包装とより広範な包装活動が明確に分離されていない。 |

| 地域コンサルティング会社B | 6.80億米ドル(2026年) | 将来年の価値ポイントを発表し、その後、長期的なCAGRを適用しており、これは樹脂構成、輸入可能性、剛性包装と柔軟性包装間のフォーマット代替における短期的な変化を過小または過大に評価する可能性がある。 |

この表は、差異の大部分が単位の選択と対象範囲の広さによって説明されること、次に包装需要を米ドルに変換する際の価格と通貨タイミングの取り扱いが影響することを示している。当社のモデルを観察可能な包装量に固定し、現実的な価格帯で想定される価値を検証することにより、明確な市場推進要因に照らして顧客が突き合わせられる、再現可能な数値を得ている。

レポートで回答されている主要な質問

ロシアのプラスチック包装市場は2026年にどの程度の規模ですか?

ロシアのプラスチック包装市場規模は2026年に189万トンに達しており、2031年までにCAGR7.05%で成長する見込みです。

ロシアのプラスチック包装において需要をリードしている材料は何ですか?

ポリエチレンが最大の材料であり、2025年の数量シェアの28.42%を占めています。

ロシアでフレキシブルフォーマットのシェアが拡大している理由は何ですか?

フレキシブルフィルムとパウチは軽量化、輸送コストの削減、電子商取引の自動フルフィルメントへの適合性をもたらし、2031年までのCAGR7.76%を牽引しています。

最も急成長しているエンドユーザーセグメントは何ですか?

パーソナルケアおよび家庭用品の包装は、ブランドのプレミアム化とPCR含有量目標の高まりにより、年間9.08%拡大すると見込まれています。

国内の新規石油化学設備の増設は価格にどのような影響を与えますか?

アムール・ガス化学コンプレックスが稼働を開始すれば、国内のポリエチレン(PE)およびポリプロピレン(PP)供給が安定し、輸入依存度が低下するとともに、コンバーターにとっての原材料価格の変動性が抑制される見込みです。

最終更新日: