Marktgröße und Marktanteil für ferngesteuerte Unterwasserfahrzeuge (ROV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

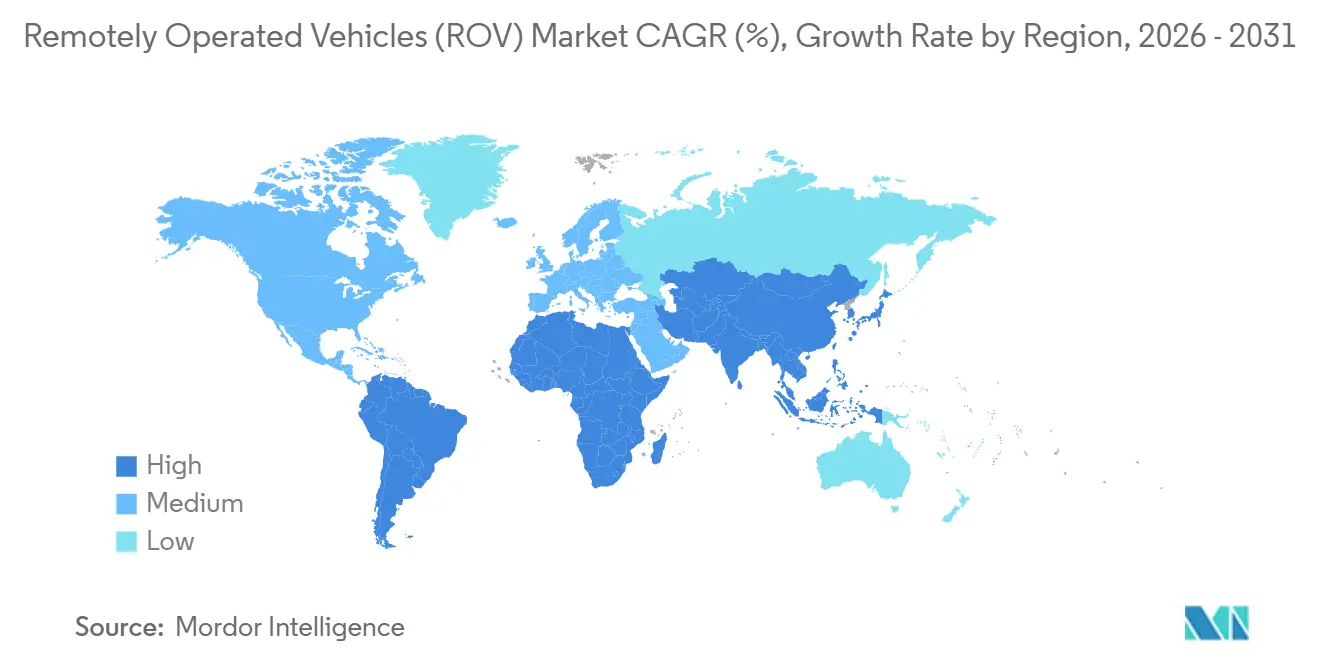

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

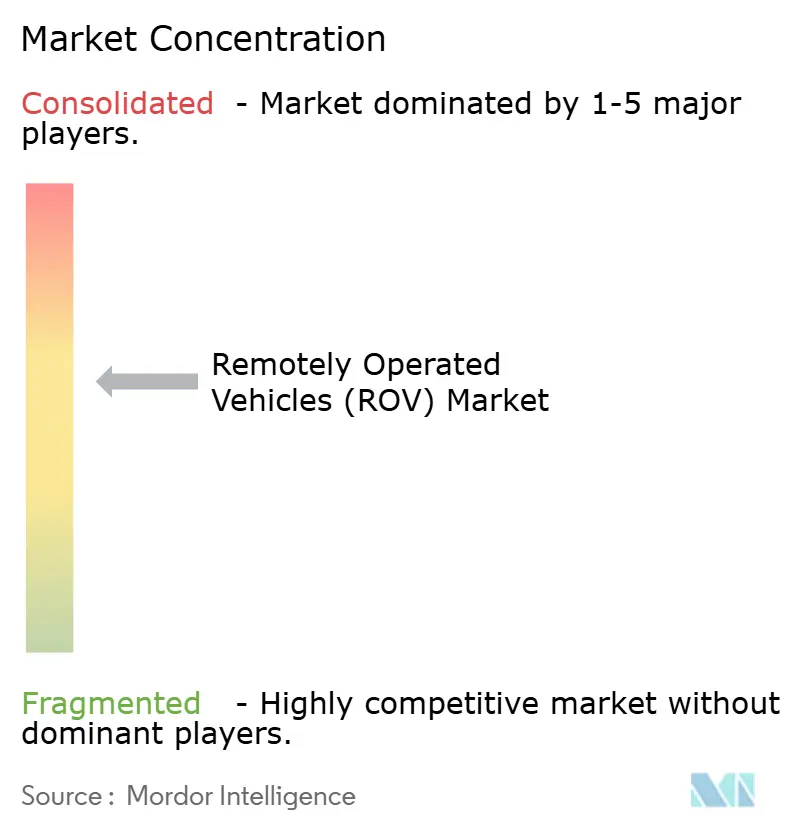

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ferngesteuerte Unterwasserfahrzeuge (ROV) von Mordor Intelligence

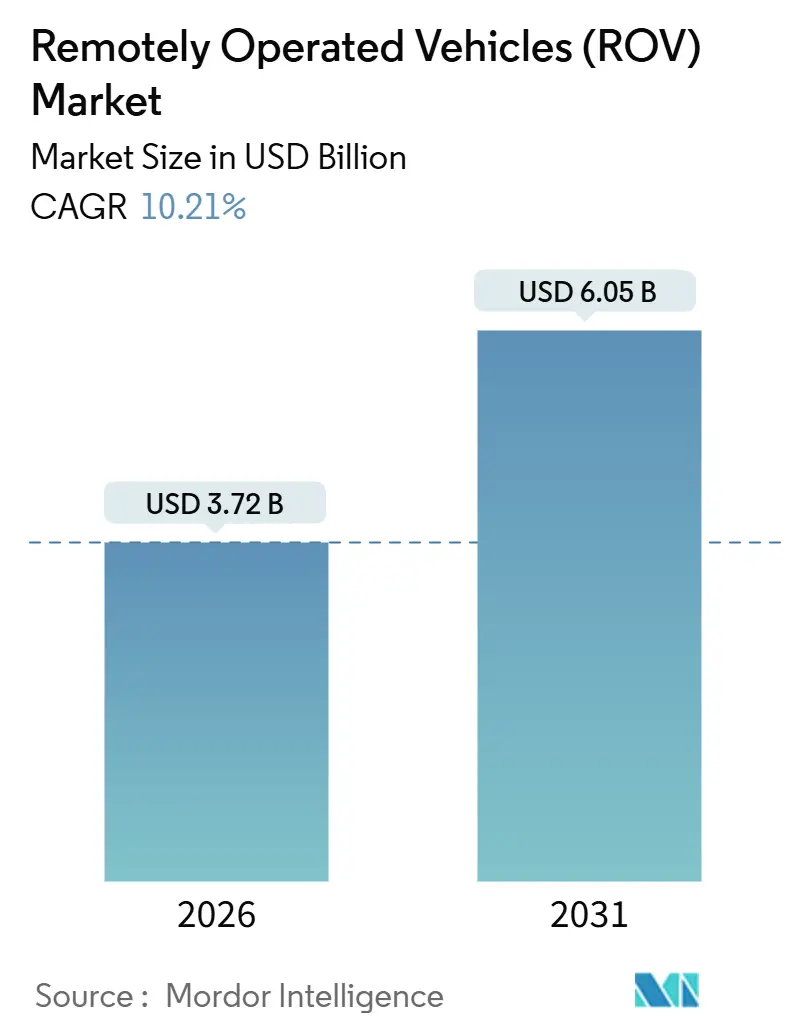

Die Marktgröße für ferngesteuerte Unterwasserfahrzeuge wird im Jahr 2026 auf 3,72 Milliarden USD geschätzt und soll bis 2031 6,05 Milliarden USD erreichen, bei einer CAGR von 10,21 % während des Prognosezeitraums (2026–2031).

Steigende mehrjährige Kapitalprogramme in ultratiefem Reservoiren und ein paralleler Boom im Offshore-Windkraftanlagenbau schreiben die Unterwasserökonomie neu, die den globalen ROV-Markt trägt. Nationale Ölgesellschaften im Nahen Osten und in Lateinamerika nehmen die durch die Pandemie unterbrochenen Bohrpläne wieder auf, europäische Versorgungsunternehmen verlegen Tausende von Kilometern an Inneranlagen-Kabeln, die häufig inspiziert werden müssen, und Batteriedurchbrüche verlängern die Missionsdauer für elektrische Fahrzeuge, was den adressierbaren globalen ROV-Markt vergrößert. Arbeitsklasse-Systeme dominieren bei Schwerlastaufgaben, doch Flachwasserflotten wachsen als Reaktion auf Turbinengrundlagenprüfungen schnell. Betreiber mit dauerhaft unter Wasser stationierten Fahrzeugen reduzieren bereits Mobilisierungstage und verkürzen die Inspektionsbearbeitungszeiten, was die Wettbewerbsdynamik innerhalb des globalen ROV-Marktes schärft.

Wichtigste Erkenntnisse des Berichts

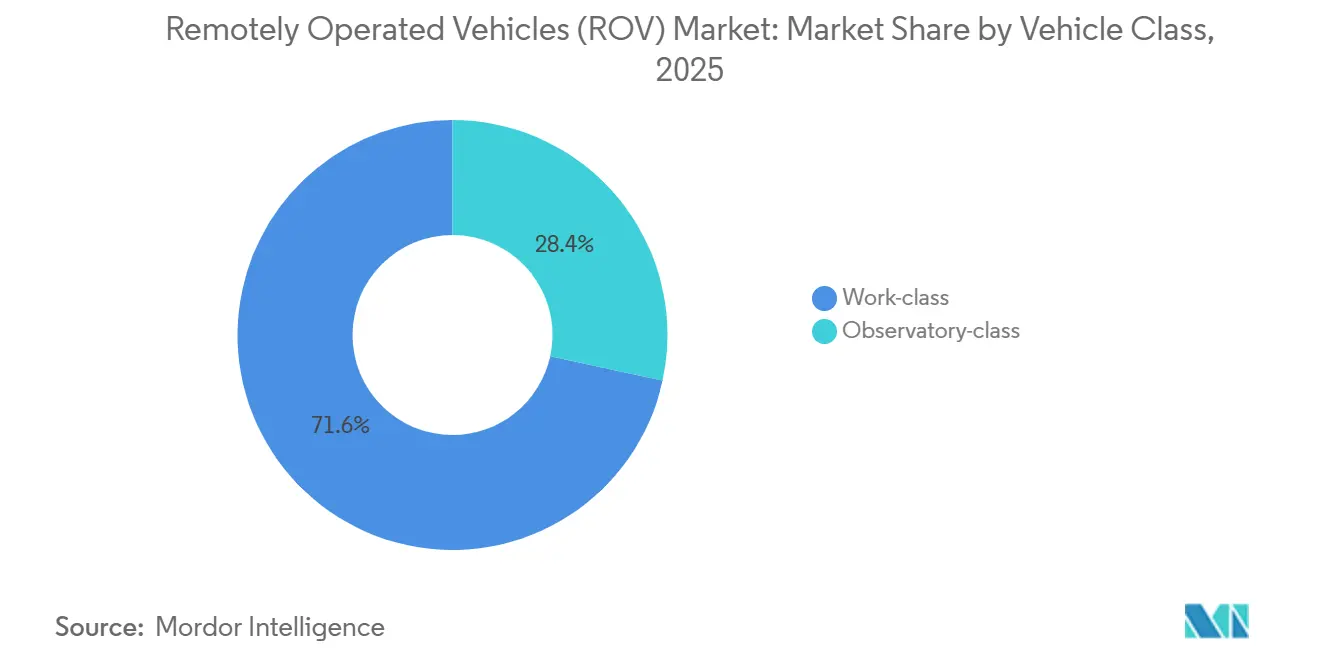

- Nach Fahrzeugklasse hielten Arbeitsklasse-Plattformen im Jahr 2025 einen Anteil von 71,6 % am globalen ROV-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen.

- Nach Tiefenklassifizierung erfassten Tiefwasseroperationen über 1.000 Meter im Jahr 2025 56,3 % der Einnahmen, während Flachwassereinsätze bis zu 300 Meter mit einer CAGR von 13,1 % voranschreiten.

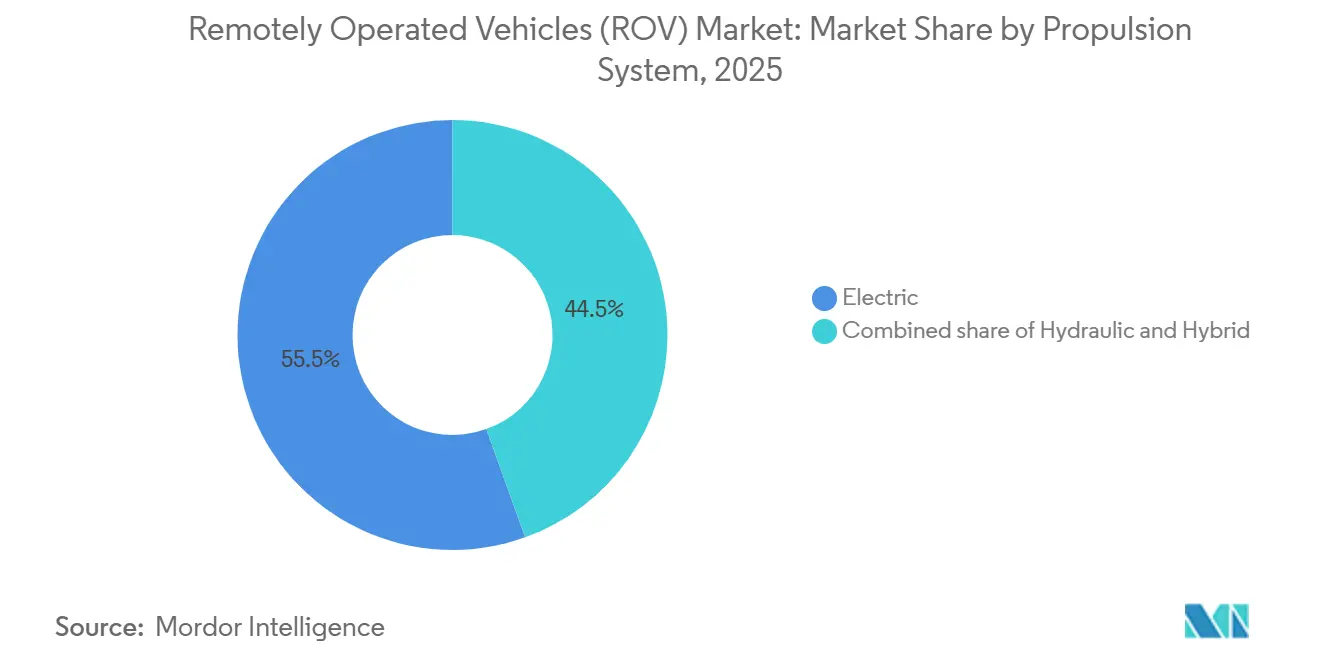

- Nach Antriebssystem erzielten elektrische Fahrzeuge 55,5 % der Einnahmen im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 11,3 %.

- Nach Aktivität entfielen auf Inspektion-Reparatur-Wartung 34,7 % der Ausgaben im Jahr 2025 und steigen mit einer CAGR von 11,0 %.

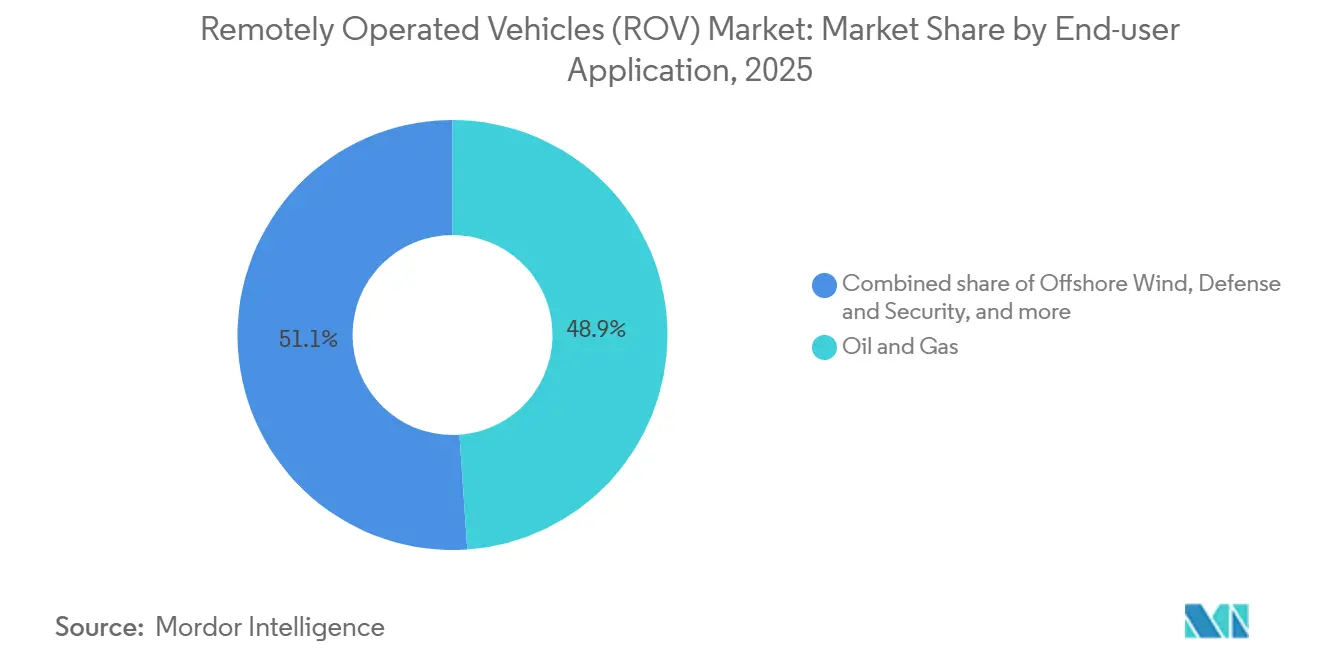

- Nach Endnutzeranwendung führte Öl und Gas mit 48,9 % der Einnahmen im Jahr 2025, doch Offshore-Wind ist das am schnellsten wachsende Segment mit einer CAGR von 18,8 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,1 % der Einnahmen, während Europa mit einer CAGR von 16,5 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ferngesteuerte Unterwasserfahrzeuge (ROV)

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederanstieg der Kapitalausgaben für die Offshore-Öl- und Gas-Exploration | 2.50% | Golf von Mexiko, Nordsee, Brasilien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Windparks und Unterseekabeln | 2.80% | Vereinigtes Königreich, Norwegen, Dänemark, Deutschland, China, Taiwan, Südkorea | Langfristig (≥ 4 Jahre) |

| Steigender IRM-Bedarf für alternde Unterwasserinfrastruktur | 1.90% | Golf von Mexiko, Nordsee, reife asiatische Felder | Mittelfristig (2–4 Jahre) |

| Tiefwasser-Kapitalausgabenanstieg durch nationale Ölgesellschaften | 1.70% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Brasilien, Mexiko, Nigeria, Angola | Langfristig (≥ 4 Jahre) |

| Dauerhaft stationierte ROV-Systeme durch Unterwasser-Dockingstationen | 0.80% | Frühe Einführung im Golf von Mexiko und in der Nordsee | Langfristig (≥ 4 Jahre) |

| Pilotprogramme zum Meeresbodenabbau von Mineralien | 0.50% | Clarion-Clipperton-Zone, Indischer Ozean | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederanstieg der Kapitalausgaben für die Offshore-Öl- und Gas-Exploration

Die globalen vorgelagerten Budgets haben sich nach dem Abschwung von 2020–2023 normalisiert, wobei Chevron im Jahr 2025 14,5 Milliarden USD für das Upstream-Geschäft bereitgestellt hat, ein Großteil davon im Golf von Mexiko.[1]Chevron Corporation, "Investorenpräsentation 2025," chevron.com Shells Whale-Projekt erreichte Ende 2024 in 2.500 Metern Tiefe das erste Öl und erforderte kontinuierliche Unterstützung durch Arbeitsklasse-Fahrzeuge.[2]Reuters, "Shell Whale-Projekt: Erstes Öl," reuters.com Fitch Ratings erwartet, dass die jährlichen vorgelagerten Ausgaben bis 2027 500 Milliarden USD übersteigen werden, wobei Tiefwasser 22 % dieser Ausgaben beansprucht.[3]Fitch Ratings, "Ausblick auf die vorgelagerten Kapitalausgaben 2025–2027," fitchratings.com Die Internationale Energieagentur prognostiziert, dass die Offshore-Produktion zwischen 2025 und 2030 um 1,8 Millionen Barrel pro Tag steigen wird, fast ausschließlich aus Tiefwasseranlagen.[4]Internationale Energieagentur, "Weltenergie-Ausblick 2025," iea.org Diese Verpflichtungen vergrößern den globalen ROV-Markt, da nur schwere Arbeitsklasse-Einheiten in der Lage sind, hydraulische Manipulation in Tiefen jenseits von 1.500 Metern durchzuführen.

Ausbau von Offshore-Windparks und Unterseekabeln

Europa ist auf dem Weg zu 120 Gigawatt Offshore-Windkraft bis 2030 und benötigt dafür 35.000 Kilometer Kabel, die jährlich inspiziert werden müssen. Ørstedts Hornsea 3 wird 231 Turbinen auf einer Fläche von 696 Quadratkilometern installieren und Flachwasserfahrzeuge für Fundamentvermessungen einsetzen. Equinors Hywind Tampen-Schwimmwindprojekt führte Meeresbodenankerketten-Inspektionen ein, die auf mit Mehrstrahl-Systemen ausgestatteten ROVs basieren. China übertraf im Jahr 2025 40 Gigawatt und strebt bis 2030 100 Gigawatt an, was zu einer anhaltenden Beschaffung von batteriebetriebenen Elektroeinheiten führt. Die Ausschreibungsrunde im Keltischen Meer ergab 4,5 Gigawatt mit Verträgen, die jährliche Auskolkungsbeurteilungen vorschreiben, was eine jahrzehntelange wiederkehrende Nachfrage garantiert.

Steigender IRM-Bedarf für alternde Unterwasserinfrastruktur

Im Golf von Mexiko befinden sich mehr als 2.000 vor 2010 installierte Bohrlöcher, und die Inspektionszyklen wurden aufgrund zunehmender Korrosion von fünf auf drei Jahre verkürzt. Oceaneering meldete einen Anstieg der IRM-Aufträge um 14 % in den ersten neun Monaten des Jahres 2024, wodurch die Auslastung auf 69 % stieg. TechnipFMC sicherte sich im Jahr 2025 ein fünfjähriges Nordsee-Rahmenwerk, das 120 Förderanlagen und 18 Verteilerköpfe abdeckt. Norwegen verlangt jährliche Bewertungen für Anlagen, die älter als 15 Jahre sind, was einen gebundenen Markt im Wert von 800 Millionen USD schafft. Subsea 7's dauerhaft stationiertes Fahrzeug verkürzte die Inspektionsbearbeitungszeit von 21 auf 7 Tage und demonstrierte damit die Effizienzgewinne, die im gesamten globalen ROV-Markt Anklang finden.

Tiefwasser-Kapitalausgabenanstieg durch nationale Ölgesellschaften

Saudi Aramcos Marjan- und Berri-Neuentwicklungen umfassen Tiefwasser-Verbindungsleitungen bis 2028. Petrobras stellte 102 Milliarden USD für 2025–2029 bereit, davon 60 % für Prä-Salz-Lagerstätten in mehr als 2.000 Metern Tiefe. ADNOC vergab Anfang 2025 ein Unterwassersystem im Wert von 1,65 Milliarden USD für Hail und Ghasha. Mexikos Pemex nahm 2024 die Perdido-Exploration wieder auf und schrieb mehrjährige Fahrzeugtender aus. IMCA schätzt, dass nationale Unternehmen im Jahr 2024 58 % der Unterwasser-Kapitalausgaben ausmachten, gegenüber 47 % im Jahr 2020.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Offshore-E&P-Moratorien und Umweltaktivismus | -0.60% | Kalifornien, US-Atlantikküste, ausgewählte europäische Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebsausgaben für Arbeitsklasse-ROV-Flotten | -0.40% | Global, kleinere Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Regulatorische Grauzonen für autonome Unterwasseroperationen | -0.30% | Global | Mittelfristig (2–4 Jahre) |

| Bandbreitenbeschränkungen bei faseroptischen Nabelschnüren | -0.20% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Offshore-E&P-Moratorien und Umweltaktivismus

Die im Jahr 2025 angekündigte Bundesregierungspause bei neuen Pachtverträgen in den USA entzog 12 Millionen Acres der kurzfristigen Exploration. Kalifornien verlängerte sein Bohrmoratorium bis 2030 und fror damit die ROV-Nachfrage im Santa-Barbara-Kanal ein. Norwegen verschob die Barentssee-Lizenzvergabe, bis Folgestudien im Jahr 2027 abgeschlossen sind. Die Erneuerbare-Energien-Strategie der EU schloss 18 % der Nordsee für Kohlenwasserstoffaktivitäten. Unterdessen drängten Umweltschutzgruppen die Internationale Meeresbodenbehörde dazu, die Erteilung kommerzieller Bergbaulizenzen bis 2028 aufzuschieben.

Hohe Kapital- und Betriebsausgaben für Arbeitsklasse-ROV-Flotten

Ein schweres Arbeitsklasse-System kostet mehr als 5 Millionen USD, und der Jahresbetrieb fügt 1,2 Millionen USD hinzu. Die Flottenauslastung muss im Durchschnitt 75 % über 320 Tage für eine Rendite von 15 % betragen, ein Verhältnis, das nur im Golf von Mexiko und in der Nordsee konsistent ist. DOF Subsea verkaufte im Jahr 2024 im Rahmen der Restrukturierung acht ältere Einheiten, um Schulden zu reduzieren. Kleinere Auftragnehmer haben Schwierigkeiten, Finanzierungen zu sichern, da Kreditgeber die Vermögenswerte als spezialisiert mit begrenztem Wiederverkaufswert betrachten. Obwohl dauerhaft stationierte Einheiten die langfristigen Betriebsausgaben senken, erfordern sie hohe Vorabinvestitionen in die Dockinginfrastruktur, was die Markteintrittsbarrieren weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugklasse: Arbeitsklasse-Einheiten verankern die Komplexität des Tiefwassers

Arbeitsklasse-Systeme hielten im Jahr 2025 71,6 % des ROV-Marktanteils und werden bis 2031 mit einer CAGR von 11,7 % wachsen. Die ROV-Marktgröße für Arbeitsklasse-Einheiten wird voraussichtlich im Prognosezeitraum um 1,9 Milliarden USD zunehmen, was das Monopol bei Aufgaben widerspiegelt, die eine Manipulatorkraft von 200 Kilogramm erfordern. Saab Seaeye stellte 2024 den Leopard vor, der elektrischen Transit mit hydraulischem Lift kombiniert, um den Kraftstoffverbrauch um 18 % zu senken. Beobachtungsklasse-Fahrzeuge bleiben für flache Inspektionen unerlässlich, erzielen jedoch niedrigere Tagespreise. Forums Sub-Atlantic Mohawk Lite zielt auf mittlere Aufgaben mit einem Werkzeugschlitten ab, der in weniger als zwei Stunden umgerüstet werden kann. Diese Zweiteilung sichert parallele Wachstumspfade innerhalb des ROV-Marktes, da Offshore-Wind kompakte Elektroeinheiten bevorzugt, während Öl und Gas auf schwere Arbeitsklasse-Kapazitäten angewiesen ist.

Innovationen bei Arbeitsklasse-Fahrzeugen konzentrieren sich nun auf faseroptische Telemetrie, die Echtzeit-4K-Video ermöglicht und eine Datenlücke schließt, die historisch gesehen Post-Mission-Downloads erzwang. Oceaneeerings Millennium Plus demonstrierte nahtloses Mehrstrahl-Streaming bei Versuchen im Golf von Mexiko. Kleinere Beobachtungsflotten konzentrieren sich auf Agilität und Batteriekapazität, wie etwa VideoRays Pro 5 mit einem 10-stündigen Lithium-Ionen-Paket. Hybride Architektur entsteht als Kompromiss, der es Betreibern ermöglicht, Umweltrichtlinien zu erfüllen, ohne die Nutzlast zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tiefenklassifizierung: Flachwasserdynamik durch Offshore-Wind

Tiefwasserprojekte über 1.000 Meter kontrollierten im Jahr 2025 56,3 % der Einnahmen, doch Flachwasserflotten bis zu 300 Meter halten mit dem globalen ROV-Markt mit einer CAGR von 13,1 % Schritt. Die globale ROV-Marktgröße für Flachwasseroperationen wird bis 2031 voraussichtlich mehr als doppelt so groß sein, da Turbinen-Fundamentprüfungen zunehmen. Ørstedts Hornsea 3 erfordert jährliche Überprüfungen bei 231 Turbinen in einer Tiefe von 40–60 Metern. VideoRays Pro 5 und Deep Trekkers Revolution zielen auf diesen Bereich mit Batteriewechseln unter fünf Minuten ab.

Mittelwasserzonen mit 300–1.000 Metern bedienen reife Nordseefelder und tiefere Küstenwindstandorte. EU-Richtlinien schreiben jährliche Kabelprüfungen in Gewässern flacher als 200 Meter vor, was einen gebundenen Flachwasser-Einnahmestrom von jährlich 450 Millionen USD schafft. Diese Compliance-Verpflichtungen sichern die langfristige Planbarkeit für Betreiber, die wiederkehrende Verträge innerhalb des globalen ROV-Marktes anstreben.

Nach Antriebssystem: Elektrische Fahrzeuge skalieren durch Effizienz

Elektrische Systeme erzielten im Jahr 2025 55,5 % der Einnahmen und entwickeln sich bei einer CAGR von 11,3 % dank 14,8-Kilowattstunden-Akkupaketen, die achtstündige Missionen unterstützen, weiter. Der globale ROV-Marktanteil für elektrische Einheiten wird zunehmen, da Meeresschutzgebiete hydraulische Lecks einschränken. Kongsbergs eROV-Prototyp nutzt hybride Energiespeicherung und wechselt für dauerhaft stationierte Einsätze auf Brennstoffzellen. Norwegens Sicherheitsregulierungsbehörde fördert nun elektrischen oder hybriden Antrieb innerhalb von 500 Metern von Schutzgebieten.

Hydraulische Einheiten dominieren nach wie vor bei schweren Eingriffsarbeiten, da die Manipulatorkraft unübertroffen bleibt. Saab Seaeyes Sabertooth-Hybrid zeigt, dass die Kombination von elektrischen Antrieben mit hydraulischer Leistung den Verbrauch um 22 % reduzieren kann, ohne die Hubkapazität zu beeinträchtigen. Der Antriebswechsel unterstreicht, wie Umwelt-Compliance und Kosteneffizienz innerhalb des globalen ROV-Marktes konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aktivität: IRM übertrifft Bohrung und Bau

Inspektion-Reparatur-Wartung erzielte im Jahr 2025 34,7 % der Einnahmen und wächst mit einer CAGR von 11,0 %, was die Nordsee-Lebensverlängerungsprogramme und die Integritätsmandate im Golf von Mexiko widerspiegelt. Die globale ROV-Marktgröße für IRM wird bis 2031 voraussichtlich 2 Milliarden USD übersteigen, da die Außerbetriebnahme zunimmt. Subsea 7's dauerhaft stationiertes Fahrzeug senkte die Mobilisierungskosten während eines Pilotversuchs im Jahr 2024 um 40 %. Die Bohrunterstützung bleibt für Brasilien, Westafrika und Mexiko unverzichtbar, wo die Installation von Blowout-Preventer-Anlagen schwere Arbeitsklasse-Kapazitäten erfordert.

Der Baubetrieb ist im Offshore-Wind belebt, mit geplanten 35.000 Kilometern Kabelverlegung in Europa und Asien bis 2030. Die Umweltüberwachung bleibt ein bescheidenes Segment, wächst jedoch, da Entwickler Bodenfaunaerhebungen gemäß EU-Richtlinien durchführen, was den wiederkehrenden Inspektionszyklus stärkt, der den globalen ROV-Markt untermauert.

Nach Endnutzeranwendung: Offshore-Wind wird zum Wachstumsmotor

Öl und Gas behielt im Jahr 2025 48,9 % der Einnahmen, doch Offshore-Winds CAGR von 18,8 % führt die zukünftige Expansion an. Europa allein wird bis 2030 jährliche Vermessungen bei 120 Gigawatt Turbinen benötigen. China strebt bis 2030 100 Gigawatt an und bevorzugt elektrische Flotten, die hydraulische Lecks vermeiden. Equinors Hywind Tampen erfordert die Inspektion dynamischer Kabel und moduliert die Werkzeuganforderungen für Anbieter im globalen ROV-Markt.

Verteidigung, Forschung und Aquakultur bilden kleinere, aber wachsende Nischen. Marine übernehmen Minenabwehrfahrzeuge, während Lachsfarmen in Norwegen kompakte Einheiten für Netzprüfungen einsetzen und den globalen ROV-Markt über traditionelle Energiekunden hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,1 % der Einnahmen, gestützt durch Golf-von-Mexiko-Pachtrunden, die 382 Millionen USD an Geboten anzogen. Chevrins Upstream-Budget signalisiert einen dauerhaften Tiefwasserbedarf, und Kanadas Genehmigungen in Neufundland fügen neue Bohrkampagnen bis 2027 hinzu. Pemex belebte 2024 die Perdido-Exploration wieder und steigerte die mittelfristige Nachfrage. Politische Gegenwind bleiben bestehen, da die Bundesleasing-Pause und das Moratorium in Kalifornien das Küstennahwachstum einschränken.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 16,5 % und skaliert den globalen ROV-Markt durch den Ausbau von Offshore-Wind und Außerbetriebnahmen. Die Keltische-Meer-Pachtverträge des Crown Estate fügen 4,5 Gigawatt mit obligatorischen jährlichen Inspektionen hinzu. Norwegens jährliche Integritätsregeln schaffen einen gebundenen IRM-Markt im Wert von 800 Millionen USD. Dänemarks Energinet vergab 2024 Verträge für 1.200 Kilometer Exportkabel. Deutschland strebt bis 2030 30 Gigawatt Wind an.

Asien-Pazifik, der Nahe Osten und Lateinamerika sind stark wachsende Korridore. China überschritt 2025 bereits 40 Gigawatt Offshore-Wind. Indiens ONGC vergab Verträge für Tiefwasser-KG-Becken-Blöcke. Saudi Aramco, Petrobras und ADNOC planen gemeinsam mehr als 60 Unterseebäume pro Jahr bis 2028, was die schwere Arbeitsklasse-Auslastung aufrechterhält. Die ASEAN-Pipeline-Inspektionsarbeit nimmt zu, da Malaysia und Indonesien Gasexporte ausbauen.

Regulatorisches Umfeld

Die Regulierung von ROV-Betrieben verschärft sich in Bezug auf die Einhaltung von Offshore-Sicherheitsvorschriften, die formalisierte Dokumentation von Industriestandards und die wachsende Akzeptanz von Remote- und Roboterinspektionen anstelle des Einsatzes von Tauchern. Im US-amerikanischen Golf von Mexiko aktualisierte das Bureau of Safety and Environmental Enforcement (BSEE) im Januar 2026 sein B-PINCs-Handbuch, um ausdrücklich ROV-Interventionsfunktionen für Unterwasser-Blowout-Preventer (BOP)-Stacks vorzuschreiben, einschließlich RAM-Tests bei der ersten Installation am Meeresboden. Diese Aktualisierung verstärkt die Nachfrage nach interventionsfähigen Work-Class-Systemen und qualifizierten Besatzungen. BSEE gab außerdem im April 2025 den Sicherheitsalarm 499 nach einem Ausfall einer Umbilical-Endverbindung heraus, der bei der Bergung zu einem fallengelassenen ROV führte, was Betreiber und Auftragnehmer veranlasste, die Inspektions- und Neuverbindungsverfahren im Zusammenhang mit Aussetz- und Bergungsvorgängen zu verstärken.

Globale und grenzüberschreitende Standards beeinflussen ebenfalls die Gerätespezifikationen und Betriebsverfahren. Der IMO-Tauchcode 2023 trat am 1. Januar 2024 für Schiffe mit Tauchsystemen (500+ Bruttoraumzahl) in Kraft und prägt die Planung und Verwaltung integrierter Tauch- und ROV-Unterstützungsaktivitäten auf Offshore-Schiffen. Auf der Normenseite veröffentlichte die ISO im Mai 2026 die ISO 25451:2026, die technische Anforderungen für die Kartierung des Meeresbodens mit unbemannten Meeresfahrzeugen (einschließlich ROVs) festlegt und damit konsistente Untersuchungsergebnisse über Öl- und Gas-, Offshore-Wind- und IMR-Bereiche hinweg unterstützt. Parallel dazu integrierte BSEE weiterhin aktualisierte Industriestandards in die US-Offshore-Vorschriften, mit einer im Juni 2026 veröffentlichten endgültigen Regelung und einem Umsetzungsdatum im August 2026 für Aktualisierungen von 30 CFR Part 250, die die Rolle der dokumentierten, standardbasierten Verifizierung in Offshore-Projekten weiter aufwerten.

Wettbewerbslandschaft

Die fünf größten Betreiber – Oceaneering, TechnipFMC, Subsea 7, Fugro und DOF Subsea – kontrollieren rund 62 % der weltweiten Flottenkapazität, was auf eine mäßige Konzentration hinweist. Oceaneeerings 250-Einheiten-Flotte erzielte im dritten Quartal 2024 eine Auslastung von 69 % und einen täglichen Umsatz von 10.576 USD pro Fahrzeug. TechnipFMC bündelt ROV-Dienste mit Produktionssystemen und vertieft die Kundenbindung. Subsea 7 führt bei dauerhaften Stationierungen und verzeichnete in seinem Pilotprojekt eine Verfügbarkeit von 92 %. Disruptoren wie Blue Robotics und Deep Trekker liefern kostengünstige Elektroeinheiten, die für Offshore-Wind-Entwickler und Forschungsinstitute geeignet sind.

Strategische Prioritäten umfassen dauerhaften Betrieb, Hybridantrieb und Hochbandbrettentelemetrie. Oceaneeerings Liberty e-ROV reduziert Schiffstage, Saab Seaeyes Sabertooth senkt den Kraftstoffverbrauch um 22 %, und Fugro arbeitet mit Kongsberg an autonomen Kabelinspektionsfahrzeugen zusammen. Autonome und halbautonome Einsätze machen weniger als 3 % der Flottenstunden aus, was auf erhebliches Wachstumspotenzial hindeutet, da DNVs Rahmenwerk für Fernoperationen an Bedeutung gewinnt.

Marktführer der Branche für ferngesteuerte Unterwasserfahrzeuge (ROV)

DeepOcean AS

DOF Subsea AS

Oceaneering International Inc.

TechnipFMC PLC

Helix Energy Solutions Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Freiraum wächst dort, wo Kunden eine dauerhafte Unterwasserpräsenz und weniger Schiffstage anstreben, insbesondere für Inspektion, Reparatur und Instandhaltung alternder Infrastruktur sowie für Tiefwasserentwicklungen mit höherer Interventionskomplexität. Resident- und Langzeiteinsatz-Architekturen bewegen sich von Pilotprojekten hin zu kommerziellen Angeboten. Oceaneering stellte im März 2026 sein Momentum Electric Work Class ROV mit dem Designziel einer 30-tägigen kontinuierlichen Unterwasserresidenz vor, was den Prioritäten der Betreiber entspricht, die Wetterabhängigkeit zu verringern und die Durchlaufzeiten von Inspektionen zu verkürzen. Im Februar 2026 meldete Saipem einen Rekord von 240 Tagen kontinuierlicher Meeresbodenresidenz für seine Unterwasserdrohne Hydrone-R in der Norwegischen See, was den betrieblichen Nutzen langfristiger Unterwasserrobotik unterstreicht, wo Integritätsprogramme und die Überwachung von Offshore-Windkabeln von wiederholbaren Einsätzen abhängen.

Ein zweiter Chancenbereich ist die Flottenmodernisierung und der Ausbau lokaler Kapazitäten in aktivitätsstarken Becken, in denen Auftragnehmer High-Spec-Work-Class-Kapazitäten und elektrische Antriebsoptionen hinzufügen, um tiefere Wassereinsätze und strengere Umweltpräferenzen zu unterstützen. Im Mai 2026 stellte CNOOC in Zusammenarbeit mit Fugro das ROV der Arbeitsklasse FCV3001 vor, das auf globale Unterwasser-IMR- und Vermessungsaufgaben ausgerichtet ist, was darauf hinweist, dass nationale Betreiber in fortschrittliche ROV-Fähigkeiten investieren, statt sich nur auf importierte Systeme zu verlassen. Zusammen mit der von Betreibern und Regulierungsbehörden angesprochenen Marktverschiebung hin zu elektrischen und hybriden Plattformen, einschließlich Präferenzen in der Nähe von Schutzgebieten, schaffen diese Entwicklungen klarere Nachfragesignale für Telemetrie mit hoher Bandbreite, zustandsorientierte Instandhaltung und dockfähige Resident-Operationen, die sowohl zu Tiefwasser-Interventionen in der Öl- und Gasindustrie als auch zu Inspektionszyklen im Offshore-Windbereich passen.

Aktuelle Branchenentwicklungen

- Juli 2026: Oceaneering erweiterte seine Zusammenarbeit mit Petrobras durch eine vierjährige Vereinbarung über ROV-Dienstleistungen. Der Vertrag unterstützt die mehrjährige Nutzung der ROV-Flotte von Oceaneering in Brasilien und ermöglicht die Planung von Personal, Werkzeugen und Ersatzteilen für nachhaltige Tiefwasser-IMR- und Interventionsarbeiten.

- März 2026: DOF Group bestellte vier ROVs des Typs XLX EVO III der Arbeitsklasse bei Forum Energy Technologies, mit Lieferungen zwischen April und August 2026. Der Kauf erweitert die moderne Work-Class-Kapazität der Subsea-Dienstleistungsplattform von DOF und positioniert die Flotte für Tiefwasseranforderungen mit höherer Spezifikation und langfristige, charterbezogene Projektnachfrage.

- September 2025: Die indische Marine unterzeichnete einen Vertrag mit EyeROV über fortschrittliche Unterwasser-ROVs, einschließlich des Modells Trout, für Unterwasseraufklärung, Inspektion und Überwachung. Diese Beschaffung stärkt die heimischen Lieferketten für ROV-Fähigkeiten im Verteidigungsbereich und erweitert den adressierbaren Markt über die Offshore-Energie hinaus auf sicherheitsgetriebene Inspektions- und Überwachungsmissionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Einnahmen aus ferngesteuerten Fahrzeugen (ROVs), die für Unterwasserarbeiten eingesetzt werden, bei denen das Fahrzeug über ein Kabel von der Oberfläche aus gesteuert wird, einschließlich zugehöriger, mit dem Fahrzeug verkaufter Bordsysteme und typischer Dienstleistungserbringung.

Ausschlüsse des Umfangs: Diese Marktgrößenbestimmung schließt autonome Unterwasserfahrzeuge (AUVs) und allgemeine Unterwasserrobotik-Gesamtwerte aus, bei denen ROV-Einnahmen nicht klar abgegrenzt werden können.

Übersicht der Segmentierung

- Nach Fahrzeugklasse

- Arbeitsklasse

- Leichte Arbeitsklasse

- Mittlere Arbeitsklasse

- Schwere Arbeitsklasse

- Beobachtungsklasse

- Arbeitsklasse

- Nach Tiefenklassifizierung

- Flachwasser (bis zu 300 m)

- Mittelwasser (300 bis 1.000 m)

- Tiefwasser (über 1.000 m)

- Nach Antriebssystem

- Elektrisch

- Hydraulisch

- Hybrid

- Nach Aktivität

- Bohren und Entwicklung

- Bau und Installation

- Inspektion, Reparatur und Wartung (IRM)

- Außerbetriebnahme

- Umweltüberwachung

- Nach Endnutzeranwendung

- Öl und Gas

- Offshore-Wind

- Verteidigung und Sicherheit

- Forschung und Wissenschaft

- Aquakultur und Meeresinfrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Norwegen

- Dänemark

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Sekundärforschung haben wir zunächst den Nachfragepool und die installierte Aktivität kartiert, in der ROVs eingesetzt werden, und diese Nachfrage dann mit der üblichen Umsatzberichterstattung in dieser Branche abgeglichen. Zu den verwendeten öffentlichen Quellen zur Fundierung gehören Offshore- und Meeresenergie-Statistiken der Internationalen Energieagentur, Sicherheits- und Offshore-Aktivitätsreferenzen nationaler Regulierungsbehörden (wie BOEM in den USA und der britischen HSE) sowie Meeresstandards und technische Referenzen von Gremien wie IMO und ISO.

Anschließend wurde der Aufbau durch Gegenprüfungen mit Zoll- und Handelsstatistiken (wie UN Comtrade) für relevante Unterwassergeräte-Kategorien unterstützt, zusammen mit Patentdatenbanken, um zu verstehen, wohin sich neue ROV-Fähigkeiten entwickeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen, in seriöser Presse behandelte Auftragsvergaben und Websites von Verbänden wurden verwendet, um den Produktumfang und die typische Preisgestaltungslogik zu bestätigen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um die Prüfung und Validierung zu beschleunigen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es wurden zusätzliche öffentliche Dokumente verwendet, um Daten zu sammeln, Eingaben zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu prüfen, wie Endnutzer und Dienstleister die Kosten eines ROV-Programms definieren, was als Fahrzeugumsatz im Gegensatz zu Dienstleistungen zählt, und wie sich die Auslastung je nach Wassertiefe und Aktivität ändert. Wir sprachen mit Betreibern, Integratoren und nachgelagerten Nutzern in wichtigen Offshore-Becken und maritimen Nachfragebereichen der Marine, sodass Lücken aus den Sekundärforschungsergebnissen geschlossen und Annahmen vor der endgültigen Festlegung der Gesamtwerte korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 45% |

| Mittleres Segment: 42% | Funktions-/Abteilungsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Signale zur Offshore-Aktivität und Investitionszyklen in einen adressierbaren Nachfragepool für ROV-Einsätze umgewandelt und dann anhand typischer Systempreise und Dienstleistungsmix in Jahresausgaben übersetzt werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie z. B. stichprobenweise Preise pro Fahrzeug nach Klasse, einige Umsatzzusammenfassungen von Lieferanten und Betreibern sowie Kanalprüfungen zur Flottenauslastung, die dann verwendet werden, um die endgültigen Gesamtwerte bei Bedarf anzupassen.

Die Eingaben werden praktisch und wiederholbar gehalten, und die häufigsten davon umfassen Offshore-Projektstarts und Instandhaltungsintensität, den Mix der Tiefenklassen zwischen Work-Class- und Beobachtungsklasse-Einheiten, Tagessätze und Auslastung für Interventions- und Inspektionsarbeiten, Austausch- und Aufarbeitungszyklen sowie den Anteil der ROV-Nachfrage, der mit Offshore-Wind-Inspektionen im Vergleich zu Öl- und Gasfeldarbeiten verbunden ist. Wenn die Daten in einem Land oder einer Nischenaktivität spärlich waren, wurden Proxy-Indikatoren angewendet, wie z. B. Aktivität in nahegelegenen Becken, Ausschreibungsvolumen und Wachstum der installierten Offshore-Infrastruktur, gefolgt von Expertenprüfungen, damit die Lücke das globale Bild nicht verzerrte.

Für die Prognose wurde eine Szenarioanalyse rund um Offshore-Investitionen, Energiepreiserwartungen und regulierungsbedingte Inspektionsintensität verwendet, und das ausgewählte Szenario wurde dann mit Interviewrückmeldungen zu Preistrends und Auslastungsaussichten stresstestet. Kurzfristige Schwankungen wurden durch Glättung von Jahr-zu-Jahr-Spitzen aufgrund der Terminierung großer Projekte gehandhabt, sodass die Entwicklung widerspiegelt, was Käufer und Anbieter typischerweise planen.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch den Vergleich der Modellausgaben mit unabhängigen Signalen wie Offshore-Projektpipelines, Ausschreibungsaktivitäten für Unterwasserarbeiten und, soweit verfügbar, offengelegten Auftragseingangstrends, und prüften dann, ob die implizierte Preisgestaltung und Auslastung realistisch erschienen. Ausreißer wurden untersucht, und Folgeanrufe wurden ausgelöst, wenn sich eine Zahl über das hinaus bewegte, was die Aktivitätsindikatoren erklären konnten.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, beginnend mit internen Konsistenzprüfungen und gefolgt von einer Peer-Review, die nach Umfangsüberlappungen zwischen Fahrzeugen, Dienstleistungen und angrenzender Unterwasserrobotik sucht. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn größere Ereignisse die Offshore-Ausgaben, Vorschriften oder die Technologieakzeptanz verändern, gefolgt von einem letzten Durchgang vor der Auslieferung, um die Ansicht aktuell zu halten.

Vergleich der Marktgröße für ROVs von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ROVs unterscheiden sich häufig, da die Zählregeln nicht identisch sind, selbst wenn der Titel ähnlich aussieht. Die größten Einflussfaktoren sind in der Regel die Umfangsabdeckung, ob die Werte nur Offshore-Einsätze oder alle Endanwendungen umfassen, und wie Preisgestaltung und Auslastung in der Prognose fortgeschrieben werden.

Die Hauptabweichung ergibt sich aus einer ausschließlich auf Offshore beschränkten Abgrenzung und einer engeren Umsatzerfassung, wobei Mordor Intelligence globale ROV-Umsätze über wichtige Anwendungen hinweg erfasst und dabei AUVs sowie gemischte Unterwasserrobotik-Gesamtwerte aus der Zahl heraushält. Unterschiede zeigen sich auch, wenn eine Schätzung auf einem konservativen Investitionszyklus basiert, ältere Währungsumrechnungspunkte verwendet oder implizierte Tagessätze und Flottenauslastung nicht mit der aktuellen Projektzeitplanung validiert.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,72 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,00 Mrd. USD (2024) | Verwendet eine ausschließlich auf Offshore beschränkte Definition und tendiert dazu, Onshore-, Verteidigungs- und Forschungsnachfrage auszuschließen, was den adressierbaren Umsatzpool im Vergleich zu einer globalen Erfassung verringert. |

| Regionale Beratungsgesellschaft B | 2,30 Mrd. USD (2023) | Jahr und Umfang werden in der öffentlichen Zusammenfassung nicht klar angegeben, und die Wachstumskurve scheint mit einem engeren Satz von Aktivitäten verbunden zu sein, mit begrenzter Transparenz hinsichtlich der Auslastungs- und ASP-Entwicklung. |

Die Streuung in der Tabelle erklärt sich größtenteils dadurch, ob die Schätzung ausschließlich Offshore umfasst, wie die Umsätze von angrenzender Unterwasserrobotik abgegrenzt werden und welches Jahr als Ankerpunkt für Preisgestaltung und Auslastung herangezogen wird. Indem die Eingaben an beobachtbare Offshore-Aktivitätssignale gebunden und dann durch Expertenprüfungen validiert werden, bleibt die resultierende Zahl auf klare Variablen rückführbar und kann wiederholt werden, wenn neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale ROV-Markt heute und wohin entwickelt er sich?

Die globale ROV-Marktgröße erreichte im Jahr 2026 3,72 Milliarden USD und wird bis 2031 voraussichtlich auf 6,05 Milliarden USD ansteigen, bei einer CAGR von 10,21 %.

Welche Fahrzeugklasse dominiert die aktuelle Nachfrage?

Arbeitsklasse-Einheiten führten im Jahr 2025 mit 71,6 % des Umsatzes, da schwere Manipulatoren und hohe Nutzlasten für den Tiefwasserbau unverzichtbar sind.

Welches Endnutzersegment wächst am schnellsten?

Offshore-Wind wächst mit einer CAGR von 18,8 %, da Europa und China Tausende von Kilometern Unterseekabel verlegen, die jährlich inspiziert werden müssen.

Warum gewinnen elektrische Antriebssysteme Marktanteile?

Batterieverbesserungen verlängern die Missionsdauer auf über acht Stunden, und Regulierungsbehörden bevorzugen leckagefreie Fahrzeuge in Meeresschutzgebieten.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Europa führt mit einer CAGR von 16,5 % dank Windenergieausbau und Nordsee-Außerbetriebnahmen, während Asien-Pazifik durch den raschen chinesischen Kapazitätsausbau folgt.

Wie intensiv ist der Wettbewerb unter den Dienstleistern?

Die fünf größten Betreiber kontrollieren rund 62 % der globalen Flottenkapazität und schaffen damit eine mäßig konzentrierte Marktlandschaft mit bedeutender, aber nicht überwältigender Preismacht.

Seite zuletzt aktualisiert am: