Tamaño y Participación del Mercado de Vehículos Operados Remotamente (ROV)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

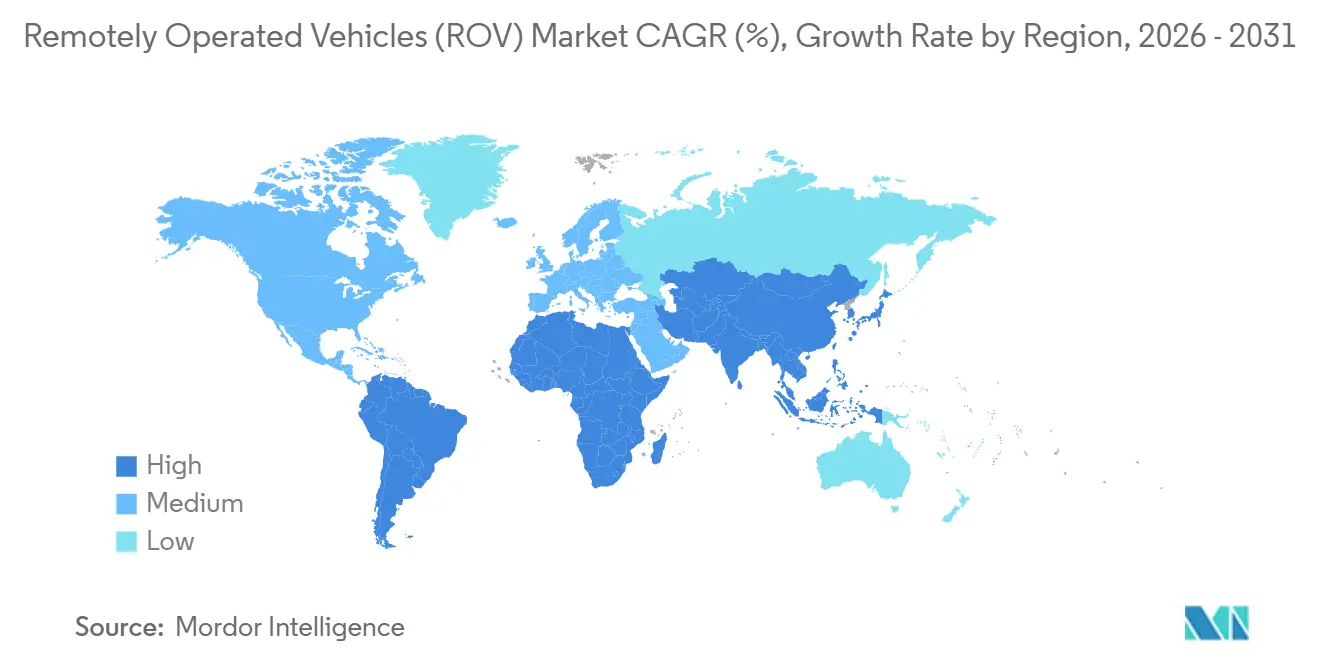

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

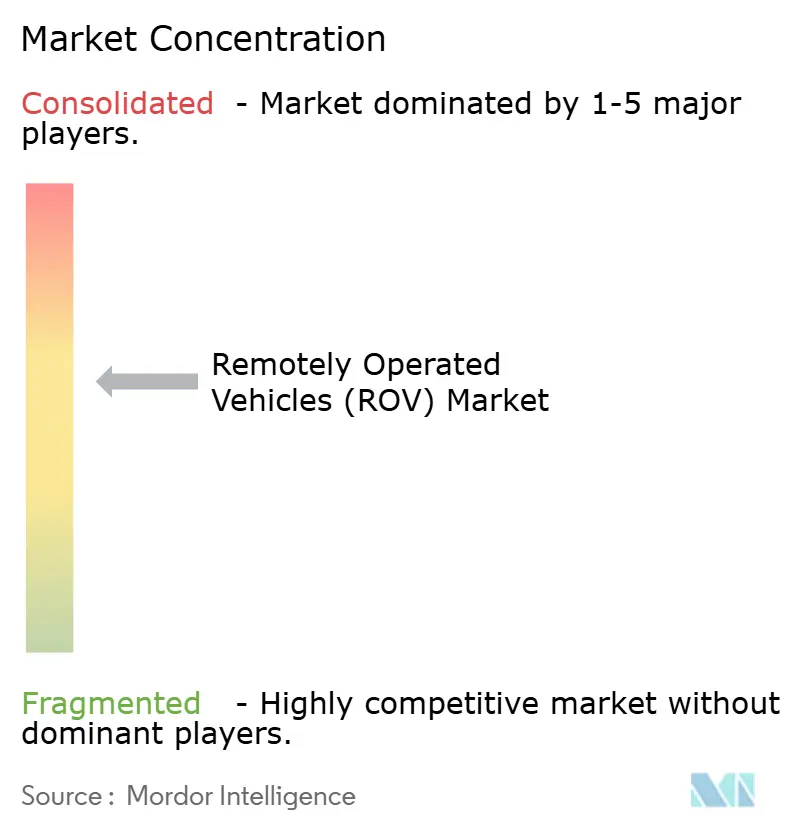

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Operados Remotamente (ROV) por Mordor Intelligence

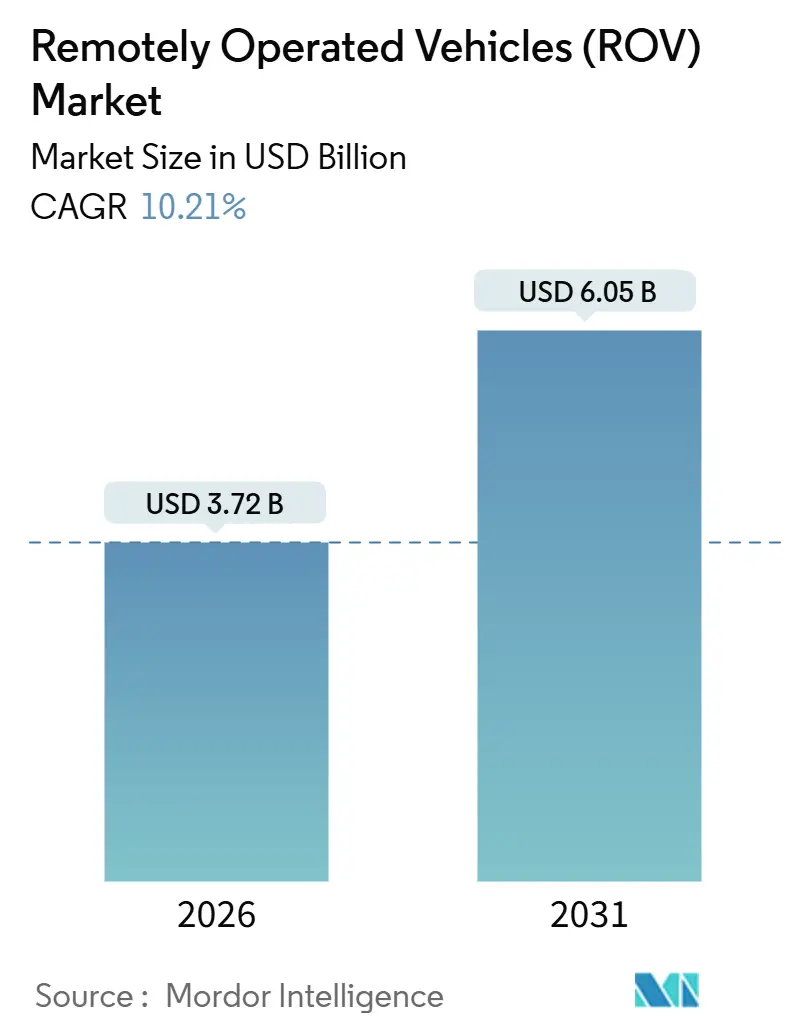

El tamaño del Mercado de Vehículos Operados Remotamente se estima en USD 3,72 mil millones en 2026, y se espera que alcance USD 6,05 mil millones en 2031, a una CAGR del 10,21% durante el período de pronóstico (2026-2031).

El auge de los programas de capital plurianuales en yacimientos de ultra-gran profundidad y un paralelo auge en la construcción de energía eólica marina están reescribiendo la economía submarina que sustenta el mercado global de ROV. Las empresas petroleras nacionales de Oriente Medio y América Latina están retomando sus calendarios de perforación previos a la pandemia, las empresas de servicios públicos europeas están tendiendo miles de kilómetros de cables inter-matriz que requieren inspecciones frecuentes, y los avances en baterías están extendiendo la autonomía de misión para los vehículos eléctricos, ampliando el mercado global de ROV. Los sistemas de clase de trabajo dominan las tareas de elevación pesada, aunque las flotas de aguas poco profundas están escalando rápidamente en respuesta a las inspecciones de cimentaciones de turbinas. Los operadores con vehículos residentes anclados en el fondo marino ya están reduciendo los días de movilización y acortando los tiempos de respuesta de inspección, agudizando la dinámica competitiva dentro del mercado global de ROV.

Conclusiones Clave del Informe

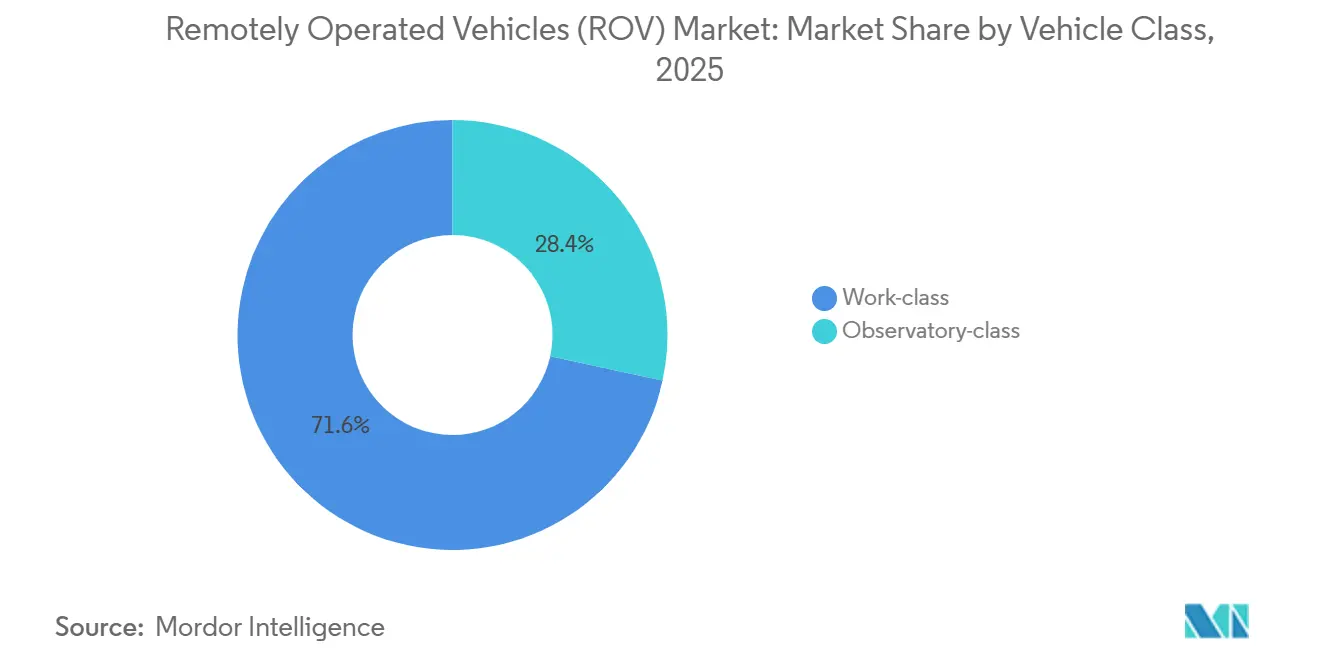

- Por clase de vehículo, las plataformas de clase de trabajo representaron el 71,6% de la participación del mercado global de ROV en 2025 y se prevé que se expandan a una CAGR del 11,7% hasta 2031.

- Por clasificación de profundidad, las operaciones en aguas profundas por encima de 1.000 metros captaron el 56,3% de los ingresos en 2025, mientras que los despliegues en aguas poco profundas de hasta 300 metros avanzan a una CAGR del 13,1%.

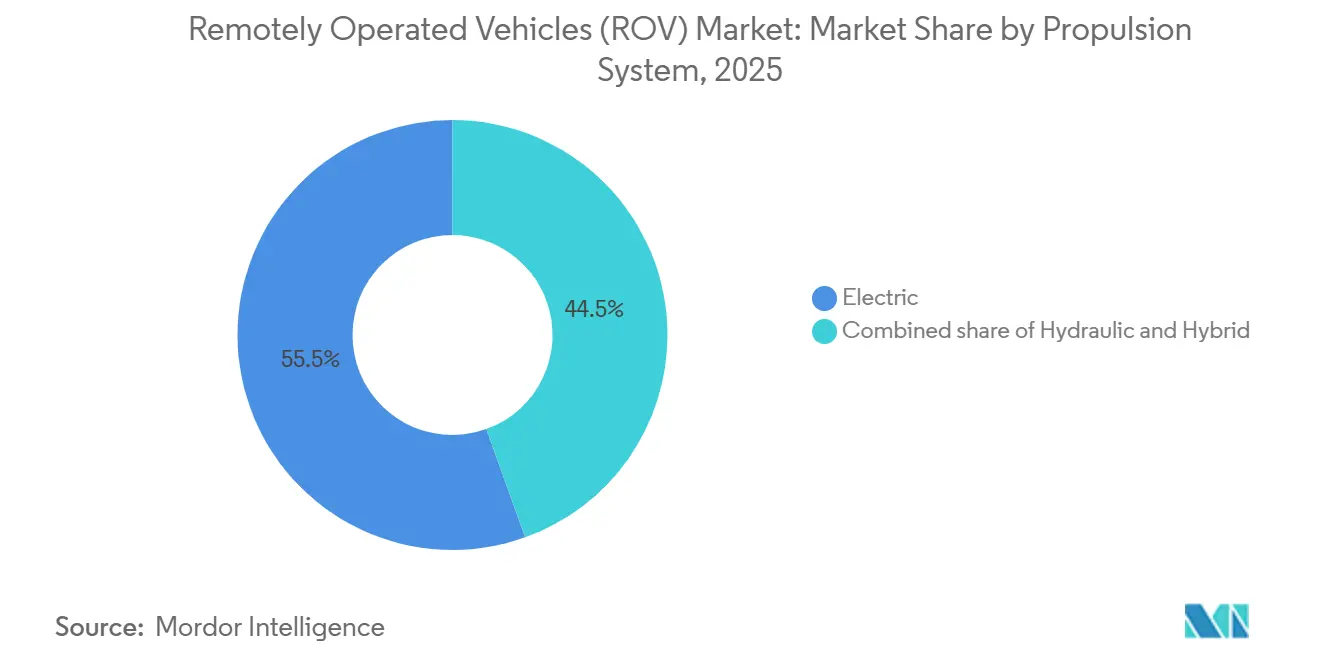

- Por sistema de propulsión, los vehículos eléctricos representaron el 55,5% de los ingresos de 2025, creciendo a una CAGR del 11,3% hasta 2031.

- Por actividad, la inspección, reparación y mantenimiento representó el 34,7% del gasto en 2025 y está aumentando a una CAGR del 11,0%.

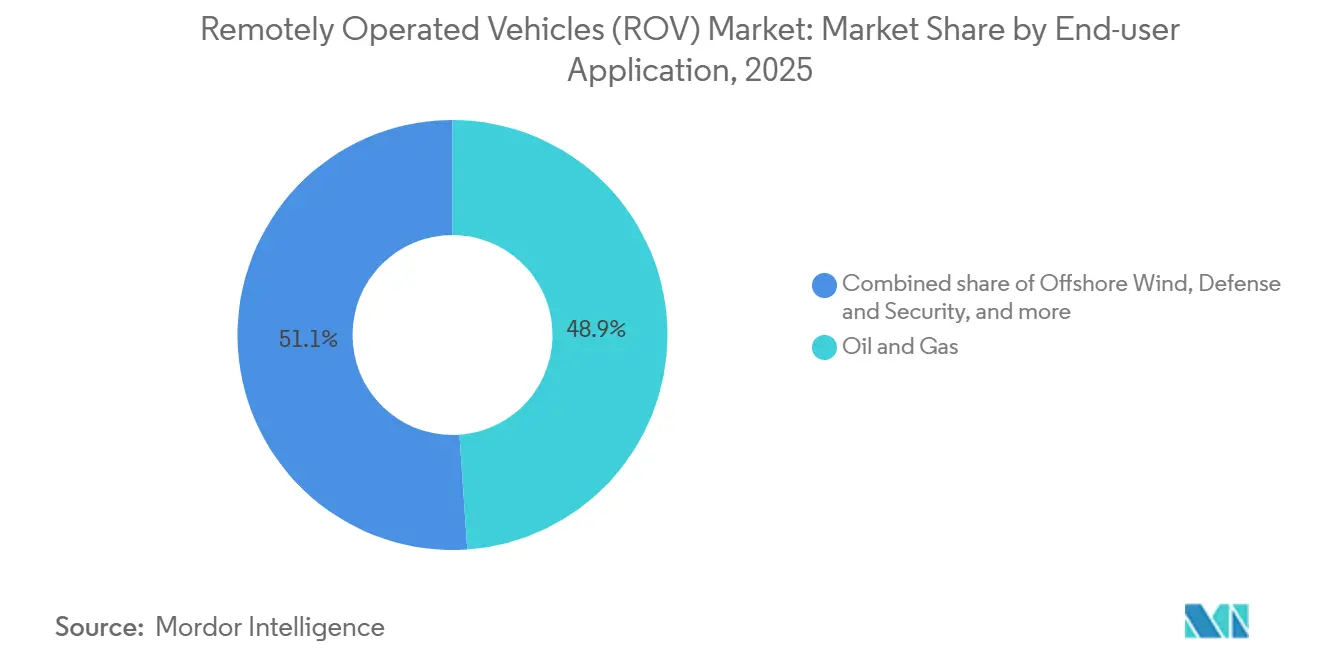

- Por aplicación de usuario final, el petróleo y el gas lideró con el 48,9% de los ingresos en 2025, aunque la energía eólica marina es el segmento de más rápido crecimiento con una CAGR del 18,8%.

- Por geografía, América del Norte representó el 37,1% de los ingresos de 2025, mientras que Europa es la región que avanza más rápidamente con una CAGR del 16,5%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Operados Remotamente (ROV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del Aumento del Gasto de Capital en Exploración de Petróleo y Gas en Alta Mar | 2.50% | Golfo de México, Mar del Norte, Brasil, Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de Parques Eólicos Marinos y Cableado Submarino | 2.80% | Reino Unido, Noruega, Dinamarca, Alemania, China, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de IRM para Infraestructura Submarina Envejecida | 1.90% | Golfo de México, Mar del Norte, campos asiáticos maduros | Mediano plazo (2-4 años) |

| Aumento del Gasto de Capital en Aguas Profundas por Empresas Nacionales de Petróleo | 1.70% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Brasil, México, Nigeria, Angola | Largo plazo (≥ 4 años) |

| Sistemas de ROV Residentes Habilitados por Muelles Submarinos | 0.80% | Adopción temprana en el Golfo de México y el Mar del Norte | Largo plazo (≥ 4 años) |

| Programas Piloto de Minería de Minerales en el Lecho Marino | 0.50% | Zona de Clarion-Clipperton, Océano Índico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Aumento del Gasto de Capital en Exploración de Petróleo y Gas en Alta Mar

Los presupuestos globales de exploración y producción se han normalizado tras la recesión de 2020-2023, con Chevron asignando USD 14,5 mil millones a la exploración y producción en 2025, gran parte de ello en el Golfo de México.[1]Chevron Corporation, "Presentación para Inversores 2025," chevron.com El proyecto Whale de Shell alcanzó la primera producción de petróleo a finales de 2024 a 2.500 metros y requirió soporte continuo de clase de trabajo.[2]Reuters, "Primera Producción de Petróleo del Proyecto Whale de Shell," reuters.com Fitch Ratings espera que el gasto anual en exploración y producción supere los USD 500 mil millones hasta 2027, con las aguas profundas reclamando el 22% de ese desembolso.[3]Fitch Ratings, "Perspectivas del Gasto de Capital en Exploración y Producción 2025-2027," fitchratings.com La Agencia Internacional de Energía proyecta que la producción marina aumentará en 1,8 millones de barriles por día entre 2025 y 2030, casi en su totalidad procedentes de activos en aguas profundas.[4]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," iea.org Estos compromisos amplían el mercado global de ROV porque solo las unidades pesadas de clase de trabajo pueden realizar manipulación hidráulica a profundidades superiores a 1.500 metros.

Expansión de Parques Eólicos Marinos y Cableado Submarino

Europa está en camino de alcanzar 120 gigavatios de energía eólica marina para 2030, lo que requiere 35.000 kilómetros de cables que deben inspeccionarse anualmente. El proyecto Hornsea 3 de Ørsted instalará 231 turbinas en 696 kilómetros cuadrados y desplegará vehículos de aguas poco profundas para encuestas de cimentación. El proyecto de energía flotante Hywind Tampen de Equinor introdujo inspecciones de líneas de amarre que dependen de ROV equipados con sonar multihaz. China superó los 40 gigavatios en 2025 y apunta a 100 gigavatios para 2030, generando una adquisición sostenida de unidades eléctricas de batería. La ronda de arrendamiento del Mar Céltico añadió 4,5 gigavatios con contratos que exigen evaluaciones anuales de erosión, garantizando décadas de demanda recurrente.

Aumento de la Demanda de IRM para Infraestructura Submarina Envejecida

El Golfo de México alberga más de 2.000 pozos instalados antes de 2010, y los ciclos de inspección se han acortado de cinco a tres años a medida que la corrosión se acelera. Oceaneering reportó un aumento del 14% en adjudicaciones de IRM durante los primeros nueve meses de 2024, elevando la utilización al 69%. TechnipFMC aseguró un marco quinquenal en el Mar del Norte en 2025 que cubre 120 árboles de producción y 18 manifolds. Noruega requiere evaluaciones anuales de instalaciones con más de 15 años de antigüedad, creando un mercado cautivo de USD 800 millones. El vehículo residente de Subsea 7 redujo el tiempo de respuesta de inspección de 21 días a 7 días, demostrando las ganancias de eficiencia que resuenan en todo el mercado global de ROV.

Aumento del Gasto de Capital en Aguas Profundas por Empresas Nacionales de Petróleo

Los desarrollos de Marjan y Berri de Saudi Aramco incluyen conexiones en aguas profundas que se extienden hasta 2028. Petrobras asignó USD 102 mil millones para 2025-2029, con el 60% para prospectos de pre-sal a más de 2.000 metros de profundidad. ADNOC adjudicó un sistema submarino de USD 1,65 mil millones para Hail y Ghasha a principios de 2025. El Pemex de México reinició la exploración de Perdido en 2024, emitiendo licitaciones plurianuales de vehículos. IMCA estima que las empresas nacionales representaron el 58% del gasto de capital submarino en 2024, frente al 47% en 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Moratorias de Exploración y Producción Marina y Activismo Medioambiental | -0.60% | California, Atlántico de EE. UU., zonas europeas seleccionadas | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital y Costos Operativos de las Flotas de ROV de Clase de Trabajo | -0.40% | Global, contratistas más pequeños | Mediano plazo (2-4 años) |

| Zonas Grises Regulatorias para Operaciones Submarinas Autónomas | -0.30% | Global | Mediano plazo (2-4 años) |

| Limitaciones de Ancho de Banda del Umbilical de Fibra Óptica | -0.20% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moratorias de Exploración y Producción Marina y Activismo Medioambiental

La pausa federal de EE. UU. en nuevas concesiones anunciada en 2025 eliminó 12 millones de acres de la exploración a corto plazo. California extendió su moratoria de perforación hasta 2030, congelando la demanda de ROV en el Canal de Santa Bárbara. Noruega pospuso las licencias del Mar de Barents hasta que los estudios de impacto concluyan en 2027. La Estrategia de Energía Renovable de la UE cerró el 18% del Mar del Norte a la actividad de hidrocarburos. Mientras tanto, grupos ambientalistas presionaron a la Autoridad Internacional de los Fondos Marinos para posponer las licencias mineras comerciales hasta 2028.

Alto Gasto de Capital y Costos Operativos de las Flotas de ROV de Clase de Trabajo

Un sistema pesado de clase de trabajo cuesta más de USD 5 millones, y las operaciones anuales añaden USD 1,2 millones. La utilización de la flota debe promediar el 75% durante 320 días para un retorno del 15%, una proporción que solo es consistente en el Golfo de México y el Mar del Norte. DOF Subsea vendió ocho unidades más antiguas en 2024 durante la reestructuración para aliviar la deuda. Los contratistas más pequeños tienen dificultades para obtener financiamiento porque los prestamistas consideran los activos como especializados con valor de reventa limitado. Aunque las unidades residentes reducen los costos operativos a largo plazo, requieren una alta inversión inicial en infraestructura de atraque, lo que eleva aún más las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Vehículo: Las Unidades de Clase de Trabajo Anclan la Complejidad en Aguas Profundas

Los sistemas de clase de trabajo representaron el 71,6% de la participación del mercado de ROV en 2025 y ascenderán a una CAGR del 11,7% hasta 2031. El tamaño del mercado de ROV para unidades de clase de trabajo está proyectado a expandirse en USD 1,9 mil millones durante el período de pronóstico, reflejando el monopolio en tareas que demandan una fuerza de manipulador de 200 kilogramos. Saab Seaeye lanzó el Leopard en 2024, combinando tránsito eléctrico con elevación hidráulica para reducir el consumo de combustible en un 18%. Los vehículos de clase observatorio siguen siendo esenciales para inspecciones en aguas poco profundas, pero tienen tarifas diarias más bajas. El Sub-Atlantic Mohawk Lite de Forum apunta a tareas de nivel medio con un bastidor de herramientas que se reconfigura en menos de dos horas. Esta bifurcación garantiza vías de crecimiento paralelas dentro del mercado de ROV, ya que la energía eólica marina favorece las unidades eléctricas compactas mientras que el petróleo y el gas depende de la capacidad pesada de clase de trabajo.

Las innovaciones en la clase de trabajo ahora se centran en la telemetría de fibra óptica que permite video 4K en tiempo real, cerrando una brecha de datos que históricamente obligaba a descargas posteriores a la misión. El Millennium Plus de Oceaneering demostró la transmisión sin interrupciones de sonar multihaz en pruebas en el Golfo de México. Las flotas de observatorio más pequeñas se centran en la agilidad y la autonomía de la batería, ejemplificadas por el Pro 5 de VideoRay con un paquete de iones de litio de 10 horas. La arquitectura híbrida está emergiendo como un compromiso, permitiendo a los operadores satisfacer las directrices medioambientales sin sacrificar la carga útil.

Por Clasificación de Profundidad: Impulso en Aguas Poco Profundas por la Energía Eólica Marina

Los proyectos en aguas profundas por encima de 1.000 metros controlaron el 56,3% de los ingresos en 2025, aunque las flotas de aguas poco profundas de hasta 300 metros están marcando el ritmo del mercado global de ROV a una CAGR del 13,1%. El tamaño del mercado global de ROV para operaciones en aguas poco profundas está proyectado a más que duplicarse para 2031 a medida que proliferan las inspecciones de cimentaciones de turbinas. El Hornsea 3 de Ørsted requiere verificación anual en 231 turbinas ubicadas a 40-60 metros. El Pro 5 de VideoRay y el Revolution de Deep Trekker apuntan a este ámbito con cambios de batería en menos de cinco minutos.

Las zonas de aguas intermedias que cubren 300-1.000 metros sirven a campos maduros del Mar del Norte y sitios de energía eólica costeros más profundos. Las directivas de la UE exigen inspecciones anuales de cables en aguas de menos de 200 metros de profundidad, creando una fuente de ingresos cautiva en aguas poco profundas de USD 450 millones anuales. Estas obligaciones de cumplimiento garantizan visibilidad a largo plazo para los operadores que buscan contratos recurrentes dentro del mercado global de ROV.

Por Sistema de Propulsión: Los Vehículos Eléctricos Escalan en Eficiencia

Los sistemas eléctricos aseguraron el 55,5% de los ingresos en 2025 y avanzan a una CAGR del 11,3% gracias a paquetes de baterías de 14,8 kilovatios-hora que soportan misiones de ocho horas. La participación del mercado global de ROV para unidades eléctricas se ampliará a medida que las áreas marinas protegidas restrinjan las fugas hidráulicas. El prototipo eROV de Kongsberg aprovecha el almacenamiento de energía híbrido, cambiando a celdas de combustible para despliegues residentes. El regulador de seguridad de Noruega ahora fomenta la propulsión eléctrica o híbrida dentro de los 500 metros de las zonas protegidas.

Las unidades hidráulicas siguen dominando el trabajo de intervención pesada porque la fuerza del manipulador sigue siendo insuperada. El Sabertooth híbrido de Saab Seaeye demuestra que combinar propulsores eléctricos con potencia hidráulica puede reducir el consumo en un 22% mientras se preserva la capacidad de elevación. El cambio en la propulsión subraya cómo el cumplimiento medioambiental y la eficiencia de costos están convergiendo dentro del mercado global de ROV.

Por Actividad: La IRM Supera a la Perforación y la Construcción

La inspección, reparación y mantenimiento representó el 34,7% de los ingresos en 2025 y está creciendo a una CAGR del 11,0%, reflejando los programas de extensión de vida del Mar del Norte y los mandatos de integridad del Golfo de México. El tamaño del mercado global de ROV para IRM está en camino de superar los USD 2 mil millones para 2031 a medida que se acelera el desmantelamiento. El vehículo residente de Subsea 7 redujo los costos de movilización en un 40% durante un proyecto piloto en 2024. El soporte a la perforación sigue siendo vital para Brasil, África Occidental y México, donde la instalación de preventores de reventones demanda capacidad pesada de clase de trabajo.

El trabajo de construcción es dinámico en la energía eólica marina, con 35.000 kilómetros de tendido de cables planificados en Europa y Asia para 2030. El monitoreo medioambiental sigue siendo un segmento modesto pero en expansión a medida que los desarrolladores realizan encuestas bentónicas bajo las directivas de la UE, reforzando el ciclo de inspección recurrente que sustenta el mercado global de ROV.

Por Aplicación de Usuario Final: La Energía Eólica Marina se Convierte en el Motor de Crecimiento

El petróleo y el gas retuvo el 48,9% de los ingresos en 2025, aunque la CAGR del 18,8% de la energía eólica marina lidera la expansión futura. Solo Europa necesitará encuestas anuales en 120 gigavatios de turbinas para 2030. China apunta a 100 gigavatios para 2030, favoreciendo flotas eléctricas que evitan fugas hidráulicas. El Hywind Tampen de Equinor demanda inspección de cables dinámicos, modulando los requisitos de herramientas para los proveedores de la industria global de ROV.

La defensa, la investigación y la acuicultura forman nichos más pequeños pero en crecimiento. Las armadas están adoptando vehículos de contramedidas de minas, mientras que las granjas de salmón en Noruega despliegan unidades compactas para la revisión de redes, ampliando el mercado global de ROV más allá de los clientes tradicionales del sector energético.

Análisis Geográfico

América del Norte generó el 37,1% de los ingresos de 2025, anclada por las rondas de concesiones del Golfo de México que atrajeron USD 382 millones en ofertas. El presupuesto de exploración y producción de Chevron señala un apetito duradero por las aguas profundas, y las aprobaciones de Canadá en Terranova añaden nuevas campañas de perforación hasta 2027. Pemex revivió la exploración de Perdido en 2024, aumentando la demanda a mediano plazo. Los vientos en contra de las políticas persisten, ya que la pausa federal en las concesiones y la moratoria de California restringen el crecimiento en aguas cercanas a la costa.

Europa es la región que avanza más rápidamente con una CAGR del 16,5%, escalando el mercado global de ROV a través de la construcción de energía eólica marina y el desmantelamiento. Las concesiones del Mar Céltico del Crown Estate añaden 4,5 gigavatios con inspecciones anuales obligatorias. Las normas de integridad anuales de Noruega crean un mercado cautivo de IRM de USD 800 millones. Energinet de Dinamarca adjudicó contratos para 1.200 kilómetros de cables de exportación en 2024. Alemania apunta a 30 gigavatios de energía eólica para 2030.

Asia-Pacífico, Oriente Medio y América Latina representan corredores de alto crecimiento. China ya superó los 40 gigavatios de energía eólica marina en 2025. ONGC de India adjudicó contratos para bloques en aguas profundas de la cuenca KG. Saudi Aramco, Petrobras y ADNOC planean conjuntamente más de 60 árboles de producción submarinos por año hasta 2028, sosteniendo la utilización pesada de clase de trabajo. El trabajo de inspección de tuberías en la ASEAN está aumentando a medida que Malasia e Indonesia amplían las exportaciones de gas.

Panorama regulatorio

La normativa que afecta a las operaciones de ROV se está endureciendo en torno al cumplimiento de la seguridad offshore, la formalización documental de los estándares de la industria y la creciente aceptación de la inspección remota y robótica en lugar de la exposición de buzos. En el Golfo de México de EE. UU., la Bureau of Safety and Environmental Enforcement (BSEE) actualizó su manual B-PINCs en enero de 2026 para exigir explícitamente funciones de intervención por ROV en las torres de prevención de reventones (BOP) submarinas, incluidas las pruebas RAM en la instalación inicial en el lecho marino. Esta actualización refuerza la demanda de sistemas de clase de trabajo con capacidad de intervención y de tripulaciones cualificadas. La BSEE también emitió la Alerta de Seguridad 499 en abril de 2025 tras un fallo en la terminación de un umbilical que provocó la caída de un ROV durante su recuperación, lo que llevó a operadores y contratistas a reforzar los procedimientos de inspección y reterminación vinculados a las operaciones de lanzamiento y recuperación.

Las normas globales y transfronterizas también están influyendo en las especificaciones de los equipos y en los procedimientos operativos. El Código de Buceo de la OMI de 2023 entró en vigor el 1 de enero de 2024 para buques con sistemas de buceo (500+ toneladas de arqueo bruto), dando forma a cómo se planifican y gestionan las actividades integradas de apoyo al buceo y a los ROV en buques offshore. En cuanto a las normas, la ISO publicó la ISO 25451:2026 en mayo de 2026, estableciendo requisitos técnicos para el mapeo del lecho marino mediante vehículos marinos no tripulados (incluidos los ROV), lo que favorece resultados de estudio coherentes en los ámbitos de petróleo y gas, eólica marina y alcances de IMR. En paralelo, la BSEE continuó incorporando estándares actualizados de la industria a la normativa offshore de EE. UU., con una norma final publicada en junio de 2026 y una fecha de implementación en agosto de 2026 para las actualizaciones de la 30 CFR Parte 250, que elevan aún más el papel de la verificación documentada y basada en estándares en los proyectos offshore.

Panorama Competitivo

Los cinco principales operadores, Oceaneering, TechnipFMC, Subsea 7, Fugro y DOF Subsea, controlan aproximadamente el 62% de la capacidad de flota mundial, lo que indica una concentración moderada. La flota de 250 unidades de Oceaneering logró una utilización del 69% e ingresos diarios de USD 10.576 por vehículo en el tercer trimestre de 2024. TechnipFMC combina los servicios de ROV con sistemas de producción, profundizando la fidelización de clientes. Subsea 7 lidera los despliegues residentes, registrando un tiempo de funcionamiento del 92% en su proyecto piloto. Empresas disruptoras como Blue Robotics y Deep Trekker suministran unidades eléctricas de bajo costo que se adaptan a los desarrolladores de energía eólica marina e institutos de investigación.

Las prioridades estratégicas incluyen operaciones residentes, propulsión híbrida y telemetría de alto ancho de banda. El Liberty e-ROV de Oceaneering reduce los días de buque, el Sabertooth de Saab Seaeye recorta el consumo de combustible en un 22%, y Fugro se está asociando con Kongsberg en vehículos autónomos de inspección de cables. Los despliegues autónomos y semiautónomos representan menos del 3% de las horas de flota, lo que sugiere amplio margen de crecimiento a medida que el marco de operaciones remotas de DNV gana tracción.

Líderes de la Industria de Vehículos Operados Remotamente (ROV)

DeepOcean AS

DOF Subsea AS

Oceaneering International Inc.

TechnipFMC PLC

Helix Energy Solutions Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando allí donde los clientes buscan una presencia submarina persistente y menos días de buque, en particular para la inspección, reparación y mantenimiento de infraestructuras envejecidas y para desarrollos en aguas profundas con mayor complejidad de intervención. Las arquitecturas residentes y de estancia prolongada están pasando de pilotos a ofertas comerciales. Oceaneering presentó su Momentum Electric Work Class ROV en marzo de 2026 con un objetivo de diseño de 30 días de residencia submarina continua, alineándose con las prioridades de los operadores de reducir la dependencia meteorológica y acortar los tiempos de respuesta de inspección. En febrero de 2026, Saipem informó de un récord de 240 días de residencia continua en el lecho marino de su dron submarino Hydrone-R en el Mar de Noruega, reforzando el argumento operativo para la robótica submarina de larga duración, donde los programas de integridad y el monitoreo de cables de eólica marina dependen de campañas repetibles.

Un segundo ámbito de oportunidad es la modernización de flotas y el desarrollo de capacidades locales en cuencas de alta actividad, donde los contratistas están añadiendo capacidad de clase de trabajo de alta especificación y opciones de propulsión eléctrica para respaldar despliegues en aguas más profundas y preferencias operativas medioambientales más estrictas. En mayo de 2026, CNOOC presentó el ROV de clase de trabajo FCV3001 en colaboración con Fugro, dirigido a tareas globales de IMR y estudios submarinos, lo que indica que los operadores nacionales están invirtiendo en capacidades avanzadas de ROV en lugar de depender únicamente de sistemas importados. Junto con el desplazamiento del mercado hacia plataformas eléctricas e híbridas señalado por operadores y reguladores, incluidas las preferencias cerca de zonas protegidas, estos movimientos generan señales de demanda más claras para telemetría de alto ancho de banda, mantenimiento basado en condición y operaciones residentes con capacidad de acoplamiento, adecuadas tanto para la intervención en aguas profundas de petróleo y gas como para los ciclos de inspección de la eólica marina.

Desarrollos recientes del sector

- Julio de 2026: Oceaneering amplió su colaboración con Petrobras mediante un acuerdo de cuatro años para servicios de ROV. El acuerdo respalda la utilización plurianual de la flota de ROV de Oceaneering en Brasil y permite planificar personal, herramientas y repuestos para cargas de trabajo sostenidas de IMR e intervención en aguas profundas.

- Marzo de 2026: DOF Group encargó cuatro ROV de clase de trabajo XLX EVO III a Forum Energy Technologies, con entregas programadas entre abril y agosto de 2026. La compra añade capacidad moderna de clase de trabajo a la plataforma de servicios submarinos de DOF y posiciona su flota para requisitos de aguas profundas de mayor especificación y para la demanda de proyectos vinculados a fletamentos a más largo plazo.

- Septiembre de 2025: La Armada de la India firmó un contrato con EyeROV para ROV submarinos avanzados, incluido el modelo Trout, para reconocimiento, inspección y vigilancia submarina. Esta adquisición fortalece las cadenas de suministro nacionales para capacidades de ROV de grado militar y amplía el mercado direccionable más allá de la energía offshore hacia misiones de inspección y monitoreo orientadas a la seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por vehículos operados remotamente utilizados para trabajos submarinos, en los que el vehículo se controla desde la superficie a través de un cable umbilical, incluidos los sistemas de a bordo relacionados vendidos con el vehículo y la prestación de servicios habitual.

Exclusiones de alcance: este cálculo excluye los vehículos submarinos autónomos (AUV) y los totales generales de robótica submarina en los casos en que los ingresos de ROV no puedan separarse claramente.

Descripción general de la segmentación

- Por Clase de Vehículo

- Clase de trabajo

- Clase de trabajo ligera

- Clase de trabajo media

- Clase de trabajo pesada

- Clase observatorio

- Clase de trabajo

- Por Clasificación de Profundidad

- Aguas poco profundas (hasta 300 m)

- Aguas intermedias (300 a 1.000 m)

- Aguas profundas (más de 1.000 m)

- Por Sistema de Propulsión

- Eléctrico

- Hidráulico

- Híbrido

- Por Actividad

- Perforación y Desarrollo

- Construcción e Instalación

- Inspección, Reparación y Mantenimiento (IRM)

- Desmantelamiento

- Monitoreo Medioambiental

- Por Aplicación de Usuario Final

- Petróleo y Gas

- Energía Eólica Marina

- Defensa y Seguridad

- Investigación y Academia

- Acuicultura e Infraestructura Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Dinamarca

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos mapeando el conjunto de demanda y la actividad instalada donde se utilizan los ROV, para luego alinear esa demanda con la forma en que normalmente se reportan los ingresos en esta industria. Las fuentes públicas utilizadas como base incluyen estadísticas de energía offshore y marítima de la Agencia Internacional de Energía, referencias de seguridad y actividad offshore de reguladores nacionales (como la BOEM en EE. UU. y la HSE del Reino Unido), y normas marítimas y referencias técnicas de organismos como la OMI y la ISO.

A continuación, la construcción se respaldó con verificaciones cruzadas de estadísticas aduaneras y comerciales (como UN Comtrade) para las categorías de equipos submarinos pertinentes, junto con bases de datos de patentes para comprender hacia dónde se dirigen las nuevas capacidades de ROV. Se utilizaron informes anuales de empresas, presentaciones a inversores, adjudicaciones de contratos cubiertas por prensa de reputación reconocida y sitios web de asociaciones para confirmar el alcance de los productos y la lógica de fijación de precios habitual. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para agilizar el filtrado y la validación. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron documentos públicos adicionales para recopilar datos, validar entradas y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar cómo los usuarios finales y los proveedores de servicios definen el costo de un programa de ROV, qué se contabiliza como ingresos por vehículo frente a servicios, y cómo cambia la utilización según la profundidad del agua y la actividad. Hablamos con operadores, integradores y usuarios posteriores en las principales cuencas offshore y en focos de demanda naval, de modo que las brechas de los hallazgos documentales pudieran cerrarse y los supuestos pudieran corregirse antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 54% | Américas: 20% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que las señales de actividad offshore y los ciclos de capex se convierten en un conjunto de demanda direccionable para los despliegues de ROV, para luego traducirse en gasto anual utilizando la fijación de precios habitual de los sistemas y la combinación de servicios. Para mantener los totales realistas, los resultados se corroboran con aproximaciones ascendentes selectivas, como el precio muestreado por vehículo según clase, algunas consolidaciones de ingresos de proveedores y operadores, y verificaciones de canal sobre la utilización de la flota, que luego se utilizan para ajustar los totales finales cuando es necesario.

Los insumos se mantienen prácticos y repetibles, y los más comunes incluyen el inicio de proyectos offshore y la intensidad de mantenimiento, la combinación de clasificación de profundidad entre unidades de clase de trabajo y de clase de observación, las tarifas diarias y la utilización para trabajos de intervención e inspección, los ciclos de reemplazo y renovación, y la proporción de la demanda de ROV vinculada a la inspección de eólica marina frente al trabajo en campos de petróleo y gas. Cuando los datos eran escasos en un país o en una actividad de nicho, se aplicaron indicadores sustitutos, como la actividad en cuencas cercanas, el volumen de licitaciones y el crecimiento de la infraestructura offshore instalada, seguidos de verificaciones de expertos para que la brecha no distorsionara el panorama global.

Para la previsión, se utilizó un análisis de escenarios en torno a la inversión offshore, las expectativas de precios de la energía y la intensidad de inspección impulsada por la regulación, y luego el escenario seleccionado se sometió a pruebas de resistencia con la retroalimentación de las entrevistas sobre tendencias de precios y perspectivas de utilización. Las fluctuaciones a corto plazo se manejaron suavizando los picos interanuales derivados de la cronología de grandes proyectos, de modo que la trayectoria refleje lo que compradores y proveedores suelen planificar.

Validación de datos y ciclo de actualización

Validamos los resultados comparando las salidas del modelo con señales independientes, como las carteras de proyectos offshore, la actividad de licitaciones para trabajos submarinos y las tendencias de entrada de pedidos divulgadas cuando estaban disponibles, y luego comprobando si la fijación de precios y la utilización implícitas parecían realistas. Se investigaron los valores atípicos, y se realizaron llamadas de seguimiento cuando una cifra se desviaba más allá de lo que los indicadores de actividad podían explicar.

Antes de la aprobación final, el trabajo se revisa en varios pasos, comenzando con controles de consistencia interna y seguido de una revisión por pares que busca fugas de alcance entre vehículos, servicios y la robótica submarina adyacente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican el gasto offshore, la normativa o la adopción de tecnología, seguidas de una última revisión previa a la entrega para mantener la visión actualizada.

Tamaño del mercado de ROV de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los ROV a menudo difieren porque las reglas de conteo no son las mismas, incluso cuando el título parece similar. Los principales factores suelen ser la cobertura de alcance, si los valores incluyen solo despliegues offshore o todos los usos finales, y cómo se trasladan al pronóstico la fijación de precios y la utilización.

La principal brecha proviene de un alcance limitado exclusivamente a lo offshore y de una captura de ingresos más estrecha, ya que Mordor Intelligence contabiliza los ingresos globales de ROV en las principales aplicaciones, manteniendo fuera de la cifra los AUV y los totales combinados de robótica submarina. Las diferencias también aparecen cuando una estimación se basa en un ciclo de capex conservador, utiliza puntos de conversión de divisas más antiguos, o no valida las tarifas diarias implícitas y la utilización de la flota frente a la cronología reciente de los proyectos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,72 mil millones de USD (2026) | |

| Revista Sectorial A | 1,00 mil millones de USD (2024) | Utiliza una definición exclusivamente offshore y tiende a excluir la demanda terrestre, de defensa e investigación, lo que reduce el conjunto de ingresos direccionables frente a un conteo global. |

| Consultora Regional B | 2,30 mil millones de USD (2023) | El año y el alcance no se indican claramente en el resumen público, y la curva de crecimiento parece estar vinculada a un conjunto más limitado de actividades, con una transparencia limitada sobre la evolución de la utilización y el ASP. |

La dispersión en la tabla se explica principalmente por si la estimación es exclusivamente offshore, cómo se separan los ingresos de la robótica submarina adyacente, y qué año se toma como ancla para la fijación de precios y la utilización. Al mantener los insumos vinculados a señales observables de actividad offshore y validarlos luego mediante verificaciones de expertos, la cifra resultante permanece trazable a variables claras y puede repetirse cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado global de ROV hoy y hacia dónde se dirige?

El tamaño del mercado global de ROV alcanzó USD 3,72 mil millones en 2026 y se prevé que aumente a USD 6,05 mil millones para 2031 a una CAGR del 10,21%.

¿Qué clase de vehículo domina la demanda actual?

Las unidades de clase de trabajo lideraron con el 71,6% de los ingresos en 2025 porque los manipuladores pesados y las cargas útiles elevadas son esenciales para la construcción en aguas profundas.

¿Qué segmento de usuario final está expandiéndose más rápidamente?

La energía eólica marina avanza a una CAGR del 18,8% a medida que Europa y China tienden miles de kilómetros de cables submarinos que requieren inspección anual.

¿Por qué los sistemas de propulsión eléctrica están ganando participación de mercado?

Los avances en baterías están extendiendo la autonomía de la misión más allá de ocho horas y los reguladores prefieren vehículos de cero fugas en las zonas marinas protegidas.

¿Qué regiones ofrecen las perspectivas de crecimiento más sólidas?

Europa lidera con una CAGR del 16,5% gracias a la construcción de parques eólicos y el desmantelamiento en el Mar del Norte, mientras que Asia-Pacífico le sigue por las rápidas adiciones de capacidad en China.

¿Cuál es la intensidad competitiva entre los proveedores de servicios?

Los cinco principales operadores controlan alrededor del 62% de la capacidad de flota global, creando un panorama moderadamente concentrado con un poder de fijación de precios significativo pero no abrumador.

Última actualización de la página el: