Tamanho e Participação do Mercado de Aspiradores Residenciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

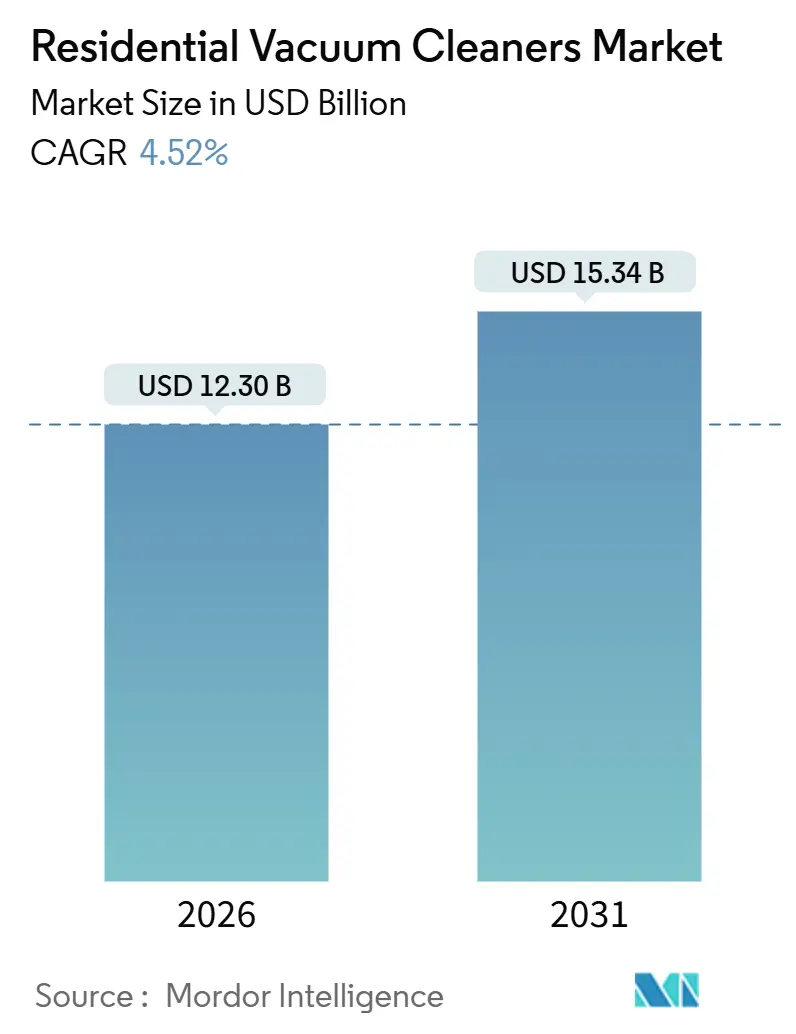

| Tamanho do Mercado (2026) | 12.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

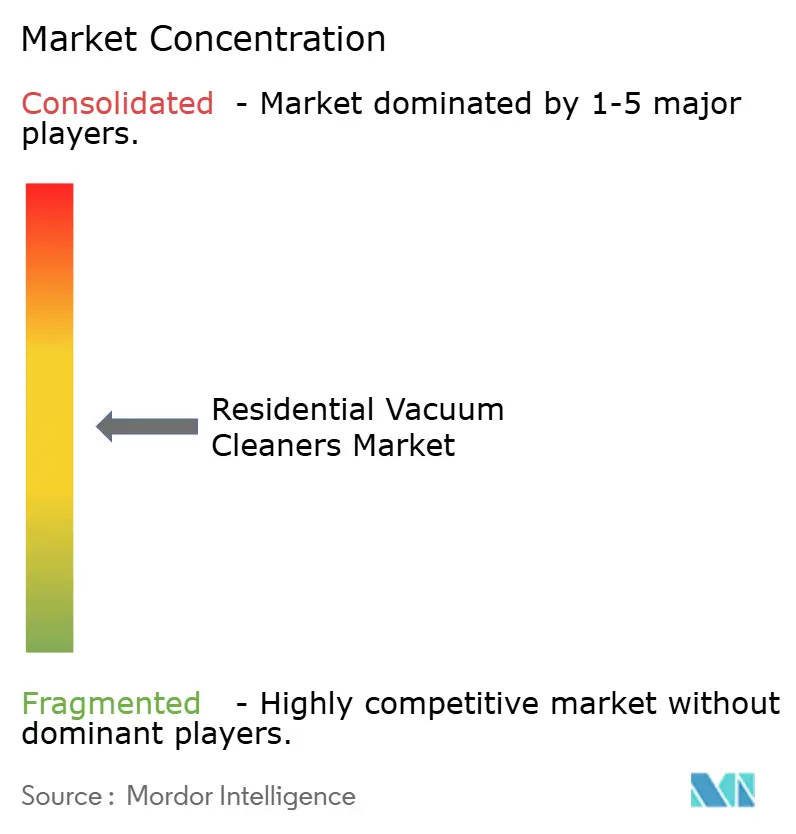

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aspiradores Residenciais por Mordor Intelligence

O tamanho do mercado de aspiradores residenciais é estimado em USD 12,30 bilhões em 2026 e deve atingir USD 15,34 bilhões até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). O crescimento é sustentado pela adoção crescente entre domicílios urbanos de dupla renda que buscam soluções de limpeza convenientes e que economizam tempo. A transição para o comércio eletrônico e os canais de vendas diretas ao consumidor está fortalecendo ainda mais a expansão do mercado. A compatibilidade com casas inteligentes tornou-se um fator de compra crítico, impulsionando a demanda por aspiradores conectados e habilitados por aplicativos. Os fabricantes estão focados em melhorar a eficiência das baterias para suportar ciclos de limpeza mais longos e eficazes. Os avanços na tecnologia de navegação estão aprimorando a precisão da limpeza e reduzindo a intervenção do usuário. Os recursos de automanutenção estão ganhando força à medida que reduzem os requisitos de manutenção de rotina. Enquanto isso, os regulamentos de direito ao reparo e de resíduos eletroeletrônicos estão moldando o desenvolvimento de produtos, incentivando designs reparáveis e o uso de materiais sustentáveis.

Principais Conclusões do Relatório

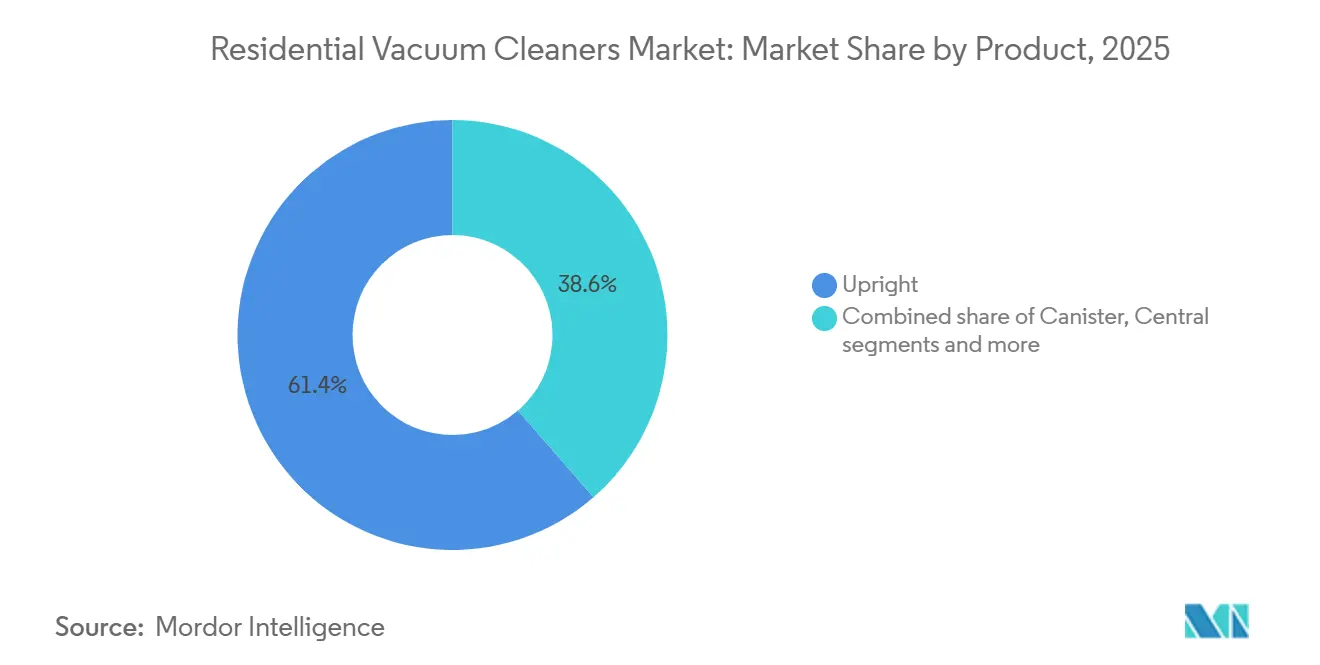

- Por categoria de produto, os aspiradores verticais lideraram com 61,38% do tamanho do mercado de aspiradores residenciais em 2025, enquanto os aspiradores robóticos devem se expandir a um CAGR de 6,27% até 2031.

- Por tipo de cabo, os modelos com fio representaram 57,37% da participação do mercado de aspiradores residenciais em 2025, e os modelos sem fio registraram o crescimento projetado mais rápido, a um CAGR de 5,18% até 2031.

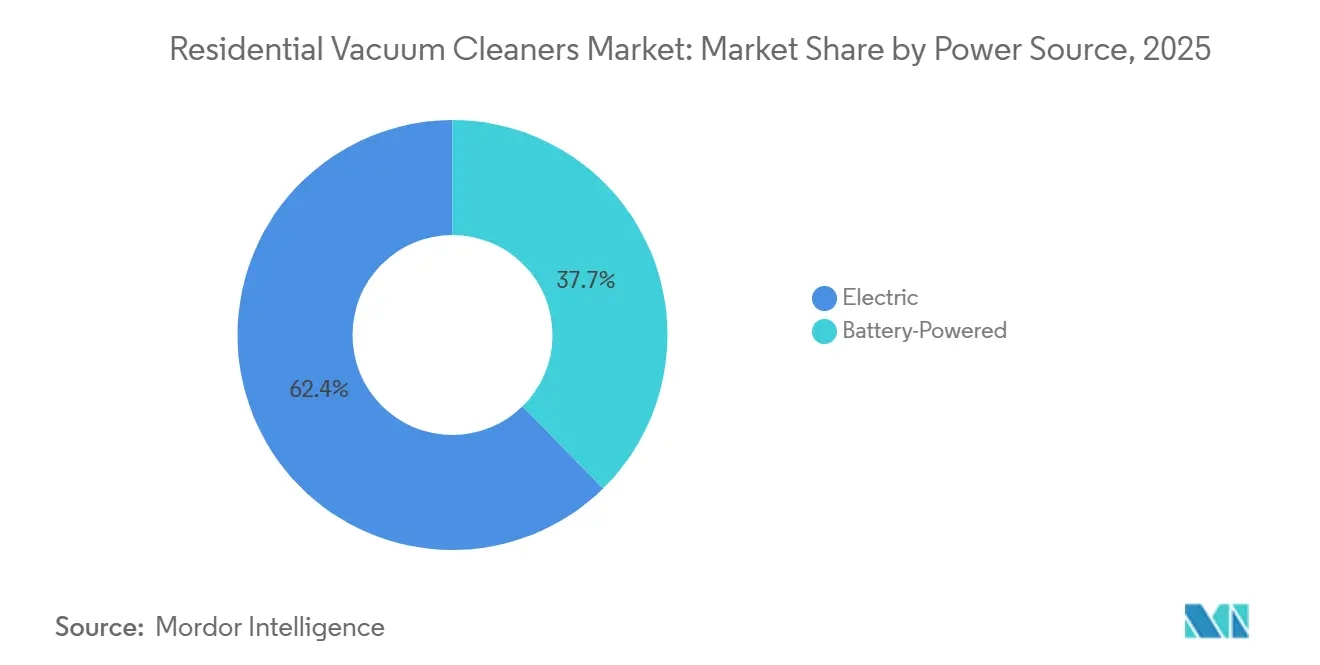

- Por fonte de energia, os modelos elétricos retiveram 62,35% da participação do mercado de aspiradores residenciais em 2025, enquanto os formatos alimentados por bateria têm previsão de CAGR de 6,25% até 2031.

- Por canal de distribuição, as lojas multimarcas lideraram com 49,39% da participação do mercado de aspiradores residenciais em 2025, e os canais online devem crescer a um CAGR de 7,13% até 2031.

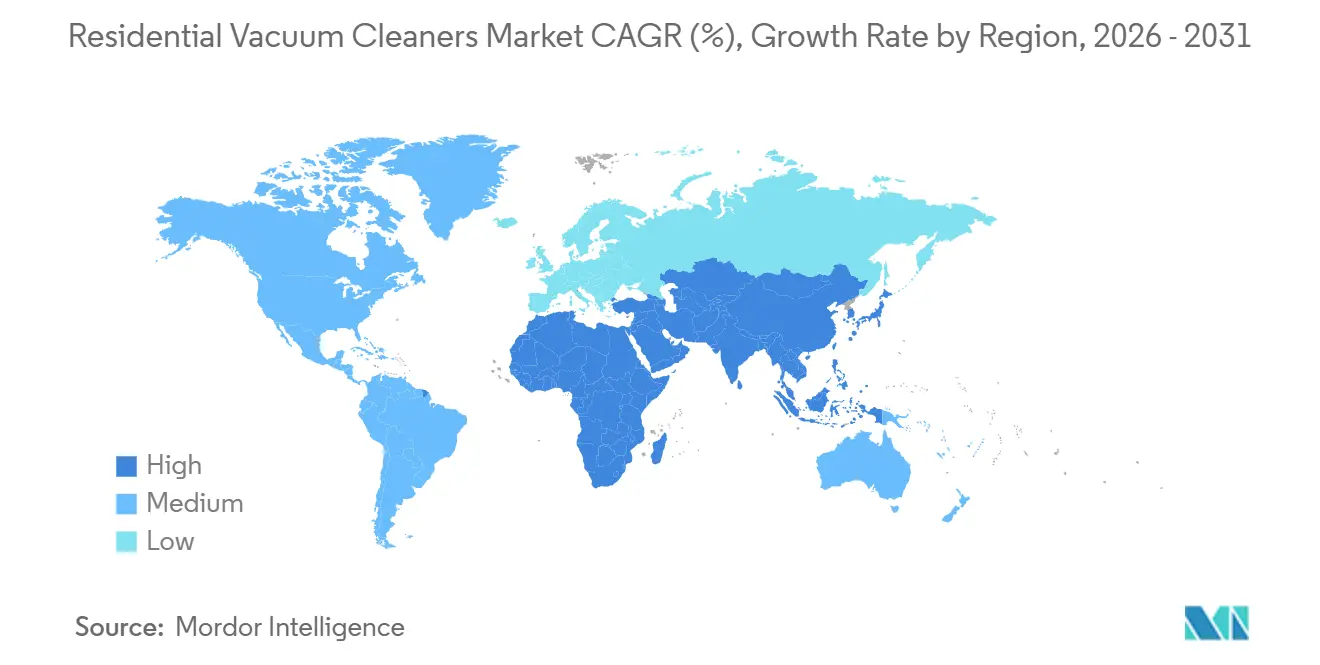

- Por geografia, a Ásia-Pacífico deteve 51,37% da participação do mercado de aspiradores residenciais em 2025 e deve avançar a um CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aspiradores Residenciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida de dupla renda priorizando dispositivos que economizam tempo | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Células de íons de lítio de maior densidade reduzindo o peso dos modelos sem fio | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico capacitando marcas diretas ao consumidor | +0.8% | Ásia-Pacífico, Global | Curto prazo (≤ 2 anos) |

| Integração com casas inteligentes impulsionando vendas adicionais de aspiradores conectados | +0.7% | APAC desenvolvida, América do Norte, Europa | Médio prazo (2-4 anos) |

| Foco em saúde impulsionando a adoção de aspiradores equipados com filtro HEPA | +0.5% | Centros urbanos globais | Médio prazo (2-4 anos) |

| Navegação guiada por IA melhorando a eficiência da limpeza | +0.6% | Adotantes iniciais de tecnologia globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida de Dupla Renda Priorizando Dispositivos que Economizam Tempo

A otimização do tempo doméstico é um motivador decisivo por trás da adoção de aspiradores robóticos e sem fio, e agora é reforçada por produtos convencionais que comprimem tarefas de múltiplas etapas em fluxos de trabalho simplificados. O V16 Piston Animal da Dyson ilustra essa direção ao combinar forte sucção com filtragem HEPA de toda a máquina e recursos de usabilidade que reduzem as interações do usuário durante as rotinas semanais. [1]Dyson Editorial, "Apresentando o Dyson V16 Piston Animal Aspirador Sem Fio," Dyson, dyson.com. A linha Saros da Roborock vai ainda mais longe com uma abordagem de gerenciamento de obstáculos que reduz a preparação pré-limpeza, que historicamente limitava a frequência de uso em quartos com muita bagunça. Os programas de assinatura e troca de líderes de marcas adicionam opções de propriedade previsíveis e garantem que a manutenção seja organizada em torno das condições do dispositivo, em vez da memória do usuário, o que ajuda a prolongar a vida útil em residências de uso intenso. Clientes institucionais e empresariais também adotam a limpeza automatizada para consistência de serviço, de modo que os recursos que reduzem a intervenção manual apresentam melhor retenção em operações com múltiplos locais. À medida que o mercado de aspiradores residenciais se alinha com os orçamentos de tempo diários nas metrópoles indianas e nas cidades de segundo nível, os designs de produtos que combinam autonomia, armazenamento fácil e adaptação confiável ao tipo de piso estão mais bem posicionados para escalar.

Células de Íons de Lítio de Maior Densidade Reduzindo o Peso dos Modelos Sem Fio

Os avanços na densidade de energia das baterias de íons de lítio estão possibilitando tempos de operação mais longos e aspiradores sem fio mais leves, expandindo a adoção entre domicílios que priorizam portabilidade e conveniência. A saúde da bateria e o desempenho do ciclo de vida permanecem como principais impulsionadores de valor, com os consumidores respondendo positivamente a marcas que enfatizam o carregamento otimizado e o gerenciamento térmico para prolongar a vida útil da bateria. Os lançamentos de produtos úmido e seco da Tineco ilustram como pacotes de bateria de maior desempenho suportam limpeza multifuncional sem comprometer o tempo de operação, permitindo aspiração e esfregão contínuos em uma única sessão. Reforçando essa tendência, a Tineco foi reconhecida pela Euromonitor International como líder global em aspiradores úmido e seco domésticos, refletindo fortes vendas unitárias, uma grande base de usuários instalada e ampla penetração no varejo nas principais regiões. [2]Tineco Team, "Tineco Reconhecida como Líder Global na Categoria Emergente de Lavadoras de Piso," Tineco, us.tineco.com. Em paralelo, o foco da Dyson em designs compactos, motores de alta velocidade e gerenciamento de energia otimizado continua a moldar as expectativas de desempenho premium, particularmente em apartamentos pequenos e residências de múltiplos andares. A adoção crescente de baterias modulares substituíveis pelo usuário fortalece ainda mais os caminhos de atualização, sustentando a demanda por substituição e alinhando-se com a preferência crescente por soluções sem fio leves em mercados com restrição de espaço e tempo, como a Índia.

Expansão do Comércio Eletrônico Capacitando Marcas Diretas ao Consumidor

Os canais online diretos ajudam as marcas a comprimir os ciclos de feedback de produtos e a refinar recursos com base nas tendências de uso no mundo real, e isso cria espaço para formatos de nicho que podem crescer e se tornar escolhas convencionais. A liderança de categoria da Tineco nos principais marketplaces demonstra como a descoberta algorítmica, os ciclos de avaliações e os diferenciais de recursos visíveis se combinam para sustentar posições premium em categorias de busca intensiva. À medida que a responsabilidade do produtor se expande para os operadores de marketplace nas principais jurisdições, os vendedores ajustam a arquitetura de preços para refletir o custo total do ciclo de vida de recolhimento e reciclagem, que agora é um requisito inegociável para a participação contínua. Os líderes de categoria também equilibram as estratégias de canal combinando velocidade online com experiências offline seletivas, como demonstrações e centros de serviço, para suportar preços premium e expectativas de serviço nas principais cidades indianas. A amplitude do portfólio e os ecossistemas de acessórios, incluindo consumíveis e acessórios, ajudam as marcas diretas ao consumidor a manter o engajamento além da compra inicial, o que sustenta a retenção em mercados sensíveis ao preço. O comércio eletrônico, portanto, permanece como um multiplicador de força para o Mercado de Aspiradores Residenciais nas metrópoles da Índia, onde a descoberta mobile-first e a logística de entrega em domicílio normalizaram as compras de eletrônicos de alto valor.

Integração com Casas Inteligentes Impulsionando Vendas Adicionais de Aspiradores Conectados

A integração de tecnologias de casas inteligentes está reposicionando os aspiradores robóticos de eletrodomésticos de função única para sistemas de limpeza conectados que operam por meio de sensores, agendamentos e cenas automatizadas, aumentando sua relevância como serviços domésticos cotidianos. O DEEBOT X11 da Ecovacs demonstra essa mudança por meio de capacidades avançadas de mapeamento e reconhecimento de obstáculos que permitem rotinas em nível de cômodo nas principais plataformas de casas inteligentes, reduzindo o atrito de adoção para domicílios conectados. [3]ECOVACS Global Newsroom, "Uma Nova Era na Vida Inteligente: DEEBOT X11," ECOVACS, ecovacs.com. O encadeamento inteligente de recursos, como mudanças automáticas de modo quando líquidos são detectados, reduz a intervenção manual e simplifica os fluxos de trabalho de limpeza. À medida que o firmware e os aplicativos complementares evoluem, os fabricantes estão monetizando o engajamento contínuo por meio de ofertas agrupadas que incluem alertas de manutenção, diagnósticos de desempenho e reposição de consumíveis. Enquanto isso, o aperto dos padrões de certificação, segurança cibernética e governança de dados está favorecendo os fornecedores que se comprometem com suporte de software de longo prazo e tratamento local de dados. Na Índia, esses desenvolvimentos fortalecem o crescimento do mercado ao incorporar diferenciação significativa orientada por software em todas as faixas de preço, em vez de depender de atualizações cosméticas de recursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituições de bateria dispendiosas reduzindo o valor ao longo da vida útil | -0.7% | Mercados sensíveis ao preço em todo o mundo | Médio prazo (2-4 anos) |

| Volatilidade macroeconômica deslocando compradores para ferramentas manuais | -0.5% | Economias emergentes | Curto prazo (≤ 2 anos) |

| Aperto dos regulamentos de resíduos eletroeletrônicos elevando os custos de conformidade | -0.4% | Europa, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões fragmentados de casas inteligentes desacelerando a adoção do ecossistema | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituições de Bateria Dispendiosas Reduzindo o Valor ao Longo da Vida Útil

A degradação da bateria e as limitações de ciclo influenciam significativamente o custo total de propriedade de aspiradores de haste sem fio e robóticos, levando a comparações com alternativas com fio que evitam custos de substituição. Os consumidores consideram cada vez mais fatores como exposição à temperatura, hábitos de carregamento e envelhecimento ao longo do tempo ao avaliar a capacidade efetiva da bateria, tornando a cobertura de garantia e a disponibilidade de serviço os principais impulsionadores de compra. As marcas abordam isso por meio de baterias modulares e intercambiáveis que reduzem o tempo de inatividade ou fornecem tempo de operação estendido, particularmente em residências maiores. A conformidade com as expectativas de direito ao reparo e reparabilidade levou os fabricantes globais a investir na disponibilidade de peças de reposição e redes de serviço, prolongando a vida útil dos produtos e adiando a substituição completa. As garantias vinculadas a recursos, incluindo cobertura de bateria e motor, atuam como diferenciais nos segmentos de nível médio, onde os consumidores avaliam de perto as alegações de longevidade. Essas considerações de custo e serviço são mais pronunciadas nos segmentos de entrada e nível médio na Índia, onde os compradores gerenciam cuidadosamente os orçamentos para evitar despesas inesperadas ao longo do ciclo de vida no mercado de aspiradores residenciais.

Volatilidade Macroeconômica Deslocando Compradores para Ferramentas Manuais

Durante períodos de crescimento econômico mais lento, os domicílios estendem os ciclos de substituição e priorizam os gastos essenciais, o que reduz as atualizações em pequenos eletrodomésticos, incluindo aspiradores. Espera-se um gasto mais fraco do consumidor em 2026-2027, uma tendência espelhada em vários mercados desenvolvidos onde as compras de bens duráveis são adiadas. Os fabricantes com portfólios de produtos de múltiplos níveis abordam isso expandindo as ofertas de nível básico e promovendo programas de reforma ou troca para atrair consumidores conscientes do valor que buscam funcionalidade moderna. Enfatizar a reparabilidade, o design modular e os sistemas de filtragem confiáveis tranquiliza os compradores de primeira viagem, reduzindo o risco percebido de compra durante períodos de gastos restritos. Campanhas promocionais e descontos sazonais, particularmente por meio de canais online, desempenham um papel crítico no estímulo às compras, à medida que os consumidores comparam cada vez mais as opções digitalmente. Na Índia, o mercado de aspiradores residenciais permanece altamente sensível aos preços no varejo, tornando os SKUs acessíveis com desempenho confiável fundamentais para manter o volume de vendas em meio à incerteza econômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Verticais Ancoram o Volume, Robóticos Reivindicam a Inovação

Os aspiradores verticais representaram a maior participação de mercado em 2025, com 61,38%, sustentados pela familiaridade generalizada e pelo desempenho consistente em residências com pisos mistos. Esses aspiradores enfatizam durabilidade, sucção confiável e filtragem selada, o que incentiva compras repetidas entre usuários que priorizam simplicidade e facilidade de manutenção. As atualizações de produtos em aspiradores verticais focam na eficiência do rolo de escova e na construção robusta, reforçando seu apelo para rotinas de limpeza frequentes. Marcas premium, como a Dyson, continuam a integrar maior fluxo de ar, motores potentes e filtragem abrangente em suas linhas verticais e sem fio, mantendo a confiança do consumidor em higiene e desempenho. Na Índia, os aspiradores verticais permanecem populares em residências maiores, mas o aumento de apartamentos de alta densidade está impulsionando o interesse em formatos de haste e robóticos slim e manobráveis. Essa tendência reflete a crescente preferência do consumidor por produtos que podem acessar cantos, sob móveis e espaços de baixa altura de forma eficaz.

Os aspiradores robóticos são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 6,27%, impulsionados por navegação com IA, automanutenção e capacidades aprimoradas de limpeza de bordas. Modelos avançados, como a série Saros da Roborock, aproveitam sensores integrados e design mecânico para cobrir mais cômodos por sessão com preparação manual mínima. Os designs de alta tração da Dreame aprimoram a travessia de soleiras em layouts de múltiplos cômodos, enquanto as melhorias de mapeamento garantem transições mais suaves entre tipos de piso. Os recursos orientados a serviços, incluindo ciclos automatizados de coleta e lavagem, reduzem o esforço do usuário e simplificam a limpeza frequente, reforçando a adoção de uso diário. Os portfólios premium continuam a enfatizar potência, precisão e higiene, alinhando as ofertas robóticas e sem fio sob uma filosofia de design unificada. Na Índia, os espaços de vida compactos e as rotinas de trabalho em casa aceleram a demanda por aspiradores robóticos, à medida que a limpeza frequente e de baixo atrito se torna cada vez mais necessária para apartamentos pequenos.

Por Tipo de Cabo: O Impulso dos Modelos Sem Fio se Baseia na Economia das Baterias

Os modelos de aspiradores com fio retiveram uma participação de 57,37% do tamanho do mercado por tipo de cabo em 2025 e continuam sendo preferidos em domicílios onde o tempo de operação ininterrupto e a potência consistente são críticos para tarefas frequentes de limpeza profunda. Os canisters e verticais com fio premium focam em desempenho de sucção confiável e integridade do filtro, mantendo relevância em residências com carpetes pesados ou alto tráfego de pessoas. Marcas como a Bosch demonstram como as alternativas sem fio com modos de potência variável e detecção automática de superfície podem se aproximar do desempenho com fio, reduzindo as trocas percebidas. A SharkNinja destaca recursos baseados em sensores que ajustam a sucção em resposta aos níveis de sujeira, aumentando ainda mais a confiança do consumidor nos resultados sem fio. Na Índia, os aspiradores com fio permanecem a opção preferida para limpezas profundas completas em pisos mistos, enquanto as hastes sem fio são cada vez mais usadas para manutenção de rotina. Essa abordagem dupla reforça a posição dos aspiradores com fio como ferramentas de trabalho confiáveis, enquanto gradualmente apresenta aos consumidores a conveniência sem fio no mercado de aspiradores residenciais.

Os aspiradores sem fio devem ser o tipo de cabo de crescimento mais rápido, com um CAGR de 5,18% até 2031, impulsionados por fatores de forma mais leves e desempenho de bateria mais previsível. Os designs compactos da Dyson combinam motores de alta velocidade com fluxo de ar aprimorado para navegar sob móveis e espaços apertados, apoiando a adoção em apartamentos indianos menores. Os modelos úmido e seco da Tineco demonstram que baterias de maior capacidade podem lidar com múltiplas funções sem comprometer o tempo de operação, expandindo o número de tarefas que um único dispositivo pode concluir. A maior familiaridade do consumidor com o cuidado e o comportamento de carregamento da bateria, juntamente com pacotes modulares intercambiáveis, reduz o tempo de inatividade e aumenta o valor percebido do produto. Os modelos sem fio de nível médio se beneficiam da expansão da cobertura de serviço e peças nas principais cidades indianas, melhorando a confiança do comprador. Essas tendências incentivam coletivamente a mudança para a adoção sem fio, mantendo os modelos com fio para necessidades de limpeza intensiva no mercado de aspiradores residenciais.

Por Fonte de Energia: Predominância Elétrica Encontra a Disrupção das Baterias

Os aspiradores elétricos, incluindo verticais e canisters com fio, detiveram a maior participação de mercado, com 62,35% em 2025, sustentados por hábitos de limpeza estabelecidos e pela garantia de operação em plena potência sem interrupções. A sucção confiável e a filtragem selada mantêm sua relevância para usuários que priorizam a limpeza completa em uma única passagem, em vez de múltiplos ciclos de manutenção. As tendências regulatórias e de mercado que enfatizam a reparabilidade e a disponibilidade de peças ajudam a sustentar o valor dos modelos elétricos, especialmente para domicílios que favorecem longos ciclos de vida dos produtos em detrimento da portabilidade. Na Índia, os ecossistemas de marcas continuam a promover aspiradores elétricos em faixas de preço de nível básico, facilitando a adoção entre compradores de eletrodomésticos de primeira viagem. Essa combinação de desempenho, durabilidade e acessibilidade preserva uma base substancial para os aspiradores elétricos, mesmo com a expansão das soluções sem fio e robóticas. No geral, os modelos elétricos permanecem a espinha dorsal do Mercado de Aspiradores Residenciais, particularmente para tarefas de limpeza profunda em residências com carpetes pesados ou alto tráfego de pessoas.

Os aspiradores alimentados por bateria devem crescer a um CAGR de 6,25%, impulsionados por avanços na química de íons de lítio, eficiência do motor e educação do usuário sobre carregamento e cuidados com a bateria. Motores de alta eficiência e fluxo de ar otimizado suportam tempos de operação mais longos, ao mesmo tempo em que permitem designs mais leves e compactos, adequados para residências urbanas indianas. Os investimentos em baterias modulares e substituições simplificadas de pacotes reduzem o risco percebido de manutenção, incentivando a adoção entre compradores hesitantes. Os modelos avançados integram detecção de poeira, sucção de ajuste automático e docks de carregamento intuitivos, melhorando a eficiência da limpeza e a satisfação do usuário em cenários da vida real. À medida que os consumidores ganham confiança no desempenho sem fio, a adoção se expande em domicílios que valorizam sessões de limpeza rápidas e flexíveis em torno das rotinas escolares e de trabalho. Essas dinâmicas impulsionam coletivamente o tamanho do mercado de aspiradores alimentados por bateria no mercado de aspiradores residenciais, complementando o segmento elétrico estabelecido.

Por Canal de Distribuição: Online Cresce Rapidamente, Offline Persiste

As lojas multimarcas lideraram o mercado com uma participação de 49,39% em 2025, destacando a importância contínua dos testes presenciais de sucção, manobrabilidade e níveis de ruído em compras de aspiradores de alto valor. O varejo físico permanece influente onde demonstrações ao vivo, pacotes de acessórios e comparações lado a lado ajudam os compradores a avaliar modelos robóticos, sem fio e verticais dentro de faixas de preço semelhantes. O tamanho do mercado das lojas exclusivas de marca fortalece ainda mais o posicionamento premium ao oferecer exploração prática e suporte de equipe treinada, fomentando a confiança entre compradores de primeira viagem. Os canais offline também servem como pontos-chave para registro de garantia e início de serviço, o que é particularmente importante para categorias emergentes com requisitos de manutenção desconhecidos. Na Índia, as redes estabelecidas de eletrônicos e eletrodomésticos desempenham um papel central na orientação da seleção de produtos nas cidades de primeiro e segundo nível. Essa combinação de engajamento experiencial e suporte pós-venda mantém forte relevância para o varejo físico no Mercado de Aspiradores Residenciais.

Os canais online devem crescer a um CAGR de 7,13% até 2031, impulsionados pela conveniência da busca integrada, comparação e atendimento, juntamente com sinais de confiança do marketplace para eletrodomésticos de alto valor. As medidas de conformidade, incluindo programas de recolhimento e estruturas de taxas padronizadas, estão cada vez mais incorporadas nas listagens online, tornando o planejamento do fim de vida mais transparente para os consumidores. Líderes de categoria como a Tineco demonstram como avaliações consistentes, diferenciação favorável ao algoritmo e visibilidade durante eventos promocionais reforçam o posicionamento no mercado. As marcas estão complementando as vendas online com suporte pós-venda que incentiva compras repetidas de consumíveis e acessórios, estendendo o engajamento do cliente além da transação inicial. O crescimento do comportamento do consumidor mobile-first na Índia fortalece ainda mais os canais online como um impulsionador de médio prazo para o Mercado de Aspiradores Residenciais. No geral, a combinação de segurança offline e conveniência online garante uma rede de distribuição equilibrada e em expansão.

Análise Geográfica

A Ásia-Pacífico representou a maior participação do mercado de aspiradores residenciais em 2025, com 51,37% do tamanho total do mercado, e deve se expandir a um CAGR de 6,74% até 2031, impulsionada pela rápida urbanização, expansão do varejo digital e forte inovação de marcas locais. Os fabricantes regionais focam em recursos práticos que equilibram custo e desempenho, com aspiradores robóticos e de haste projetados para espaços compactos e pisos duros. O ecossistema de fabricação por contrato da China suporta atualizações frequentes em tecnologias de sensoriamento, mapeamento e autolimpeza, mantendo o impulso em áreas urbanas densamente povoadas. A integração com plataformas de casas inteligentes impulsiona ainda mais a adoção entre os primeiros adotantes nas principais metrópoles da APAC. Essas tendências estão influenciando a curva de adoção da Índia, à medida que produtos domésticos e importados destacam a conveniência das soluções de limpeza automatizadas.

A América do Norte mantém uma demanda estável, ancorada pelas expectativas do consumidor de qualidade, serviço e confiança na marca, embora a cautela macroeconômica e os custos mais elevados estejam moderando os ciclos de substituição. A reestruturação corporativa e a consolidação, como as mudanças organizacionais da iRobot em 2025, demonstram como as dinâmicas de mercado e a economia do produtor podem mudar os equilíbrios competitivos. A Europa continua a liderar nos padrões de sustentabilidade e reparabilidade, com os fabricantes investindo em designs modulares e disponibilidade de peças de longo prazo para atender aos requisitos de ecoetiqueta. Os padrões regulatórios da UE influenciam o design global de produtos, incentivando a remoção mais fácil de baterias e a desmontagem no fim de vida. Essas tendências orientadas pela demanda e pela conformidade orientam o planejamento de portfólio e as estratégias de precificação para a Índia, posicionando-a como um mercado de crescimento prioritário.

A Índia ocupa uma posição estratégica dentro desse padrão de crescimento regional combinado, beneficiando-se da rápida urbanização, da expansão da descoberta online e da sensibilidade do consumidor ao valor tanto no preço de compra quanto na vida útil do produto. Os compradores enfatizam aspiradores leves e compactos com sistemas de filtragem confiáveis capazes de lidar com altas cargas de poeira, apoiando a adoção de designs selados e com classificação HEPA. Os lançamentos globais de produtos principais e os SKUs de nível médio direcionados de marcas chinesas e europeias estão impulsionando a premiumização, especialmente quando combinados com forte serviço pós-venda. Os padrões emergentes de reparabilidade e recolhimento em outras regiões estão moldando práticas voluntárias e expectativas do consumidor na Índia. Esses fatores combinados criam um ambiente favorável para o mercado de aspiradores residenciais nas principais cidades da Índia e nos clusters urbanos em rápido crescimento.

Panorama regulatório

As normas de segurança, compatibilidade eletromagnética e responsabilidade sobre o produto continuam a moldar o design e a rota de comercialização dos aspiradores residenciais em todo o mundo, com maior atenção aos produtos sem fio que utilizam baterias de íon-lítio. Na América do Norte, a ANSI/UL 1017 (11ª edição, publicada em março de 2025) atualiza as disposições de segurança funcional e isolamento e adiciona considerações de teste relacionadas a baterias para aspiradores e máquinas domésticas de limpeza de pisos semelhantes. A estrutura alinhada UL 1017:2025 / CSA C22.2 No. 243:2025 inclui uma data de vigência obrigatória em março de 2027, o que está levando os fabricantes a planejar a recertificação de SKUs novos e atualizados.

Na Europa, os requisitos de segurança para aspiradores domésticos geralmente fazem referência à IEC 60335-2-2 (incluindo a versão consolidada 2023+A11 adotada por vias CENELEC), enquanto a sustentabilidade e a conformidade com o ciclo de vida permanecem centrais por meio do quadro europeu de eficiência energética e sustentabilidade de produtos, incluindo obrigações de listagem de produtos e rotulagem, quando aplicável. Nos Estados Unidos, a supervisão da segurança dos produtos é reforçada pela Consumer Product Safety Commission (CPSC), que também administra recalls de aspiradores e está avançando para fluxos de conformidade mais digitalizados, incluindo o preenchimento eletrônico obrigatório (eFiling) para produtos regulamentados a partir de 2026. Isso aumenta a necessidade de pacotes completos de dados de conformidade para entrada de importação e distribuição.

Análise da cadeia de valor

A cadeia de valor dos aspiradores residenciais vai de resinas poliméricas e metais (plásticos ABS/PP/PC/ASA, cobre, aço) a motores e eletrônicos (PCBs, sensores, módulos de conectividade), baterias e sistemas de gerenciamento de baterias para modelos sem fio, e montagem final, embalagem e distribuição no varejo. A manufatura está concentrada na Ásia, com a China permanecendo o maior polo de produção (259 milhões de unidades em 2024) e o Vietnã sendo uma importante base secundária (22 milhões de unidades em 2024). A produção orientada para exportação é uma característica definidora da cadeia, apoiada pelo ecossistema mais amplo de exportação de eletrodomésticos, incluindo o valor de exportação de eletrodomésticos em 2024 divulgado pela China Household Electrical Appliances Association.

Na parte final da cadeia, as marcas administram uma combinação de varejo multimarcas, lojas próprias de marca e canais de e-commerce em rápida expansão. As redes de assistência pós-venda e a disponibilidade de peças de reposição afetam cada vez mais o valor percebido de vida útil, à medida que aumentam as pressões relacionadas ao direito à reparação e à conformidade com o descarte de lixo eletrônico. A diversificação da cadeia de suprimentos também é visível, já que os fabricantes transferem parte da produção da China para locais como Vietnã, Malásia ou México, para gerenciar a exposição a tarifas e os riscos de prazo de entrega. Ao mesmo tempo, fornecedores industriais no Vietnã destacaram um acesso mais estável a resinas-chave por meio de centros regionais de distribuição (por exemplo, Ho Chi Minh City e o Porto de Hai Phong), apoiando a escalabilidade de componentes. Em toda a cadeia, a volatilidade nos preços de matérias-primas e componentes continua a impactar os preços no varejo e o ritmo de promoções, especialmente para modelos alimentados por bateria e robóticos com maior conteúdo eletrônico.

Cenário Competitivo

O mercado de aspiradores residenciais tem uma concentração moderada, indicando um cenário onde várias marcas líderes detêm posições significativas sem que um único player domine o espaço. A inovação contínua em aspiradores robóticos, hastes premium e híbridos úmido e seco sustenta a concorrência, com marcas aproveitando a expertise em engenharia e ecossistemas integrados para manter a participação de mercado. A Dyson enfatiza motores de alta velocidade, fluxo de ar otimizado e filtragem selada, atraindo consumidores que buscam soluções potentes e compactas. Os robôs da Ecovacs apresentam navegação com múltiplos sensores e compatibilidade com plataformas populares de casas inteligentes, simplificando a adoção para domicílios conectados. Os avanços da Roborock no gerenciamento de obstáculos demonstram como o design combinado de hardware e software pode reduzir o atrito, garantindo desempenho robótico consistente em layouts de piso variados.

As parcerias estratégicas e a otimização de canais estão moldando as dinâmicas de mercado à medida que as marcas alinham P&D com capacidades de fabricação e distribuição. Por exemplo, a BSH e a Ecovacs codesenvolvem uma solução robótica embutida integrada com encanamento e energia de cozinha, abrindo oportunidades de mercado orientadas pelo design na Europa. A SharkNinja foca em recursos orientados por sensores para aumentar a confiança em robôs e aspiradores sem fio, ajustando o desempenho à sujeira não visível e ao tráfego doméstico. A lucratividade da TTI em meio à pressão na linha de receita destaca a importância da amplitude do portfólio e do gerenciamento de custos para preservar as margens. Na Índia, essas estratégias se refletem em parcerias, alianças de serviço e formatos de varejo que aprimoram a descoberta de produtos e a confiabilidade pós-venda.

A reestruturação corporativa e as expansões estratégicas também influenciam o posicionamento competitivo nas regiões. O pedido de recuperação judicial da iRobot e a aquisição por um fabricante contratado mostram como as estruturas de custo e a exposição tarifária podem levar a mudanças estratégicas mesmo para os players líderes. A Xiaomi aproveita seu ecossistema AIoT para polinizar cruzadamente recursos, sustentando a inovação em aspiradores robóticos para compradores experientes em tecnologia. [4]Xiaomi Global, "Xiaomi Expande Ofertas AIoT," Xiaomi, mi.com. A série Guard da Miele reforça o posicionamento premium por meio de testes de durabilidade e filtragem confiável, atraindo consumidores que priorizam a qualidade do ar e a longevidade do produto. No geral, o mercado favorece marcas com forte credibilidade em engenharia, economia de ciclo de vida transparente e modelos de serviço robustos, que se alinham com as expectativas evolutivas do consumidor indiano e os requisitos do marketplace.

Líderes do Setor de Aspiradores Residenciais

Dyson Ltd.

iRobot Corp.

Ecovacs Robotics

SharkNinja

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os sistemas multifuncionais de limpeza de pisos representam uma oportunidade clara, particularmente formatos que reduzem o esforço rotineiro por meio de designs híbridos de aspiração e passagem de pano, manuseio automatizado de detritos e usabilidade sob móveis baixos. Os sinais de produto de marcas líderes apoiam essa direção, incluindo o lançamento pela Dyson de um limpador de piso a úmido (PencilWash, março de 2026) destinado a remover derramamentos líquidos e detritos secos enquanto cabe sob móveis baixos, além de uma ênfase mais ampla em estações de acoplamento que automatizam etapas como lavagem e secagem do pano. Isso amplia os casos de uso endereçáveis, da limpeza profunda periódica para rotinas de manutenção diária, além de criar ecossistemas de acessórios e complementos vinculados a plataformas específicas.

A diferenciação definida por software também cria espaço em branco para dispositivos robóticos e sem fio conectados, com mapeamento avançado e tratamento de obstáculos (LiDAR/SLAM e sistemas baseados em visão) e suporte de software de longo prazo se tornando critérios de compra ao lado de sucção e filtragem. A intensidade competitiva em torno da robótica se reflete na atividade de expansão e financiamento, incluindo a abertura pela Dreame Technology de uma rodada de financiamento pré-IPO em junho de 2026 e sua citação pela IDC como marca de aspirador robô de melhor classificação no primeiro trimestre de 2026, o que destaca como a construção de marca, a distribuição e o investimento em P&D estão convergindo nessa categoria. À medida que os requisitos de lixo eletrônico e de reparabilidade se tornam mais rígidos, os fabricantes também têm espaço para se diferenciar por meio de baterias modulares, peças de reposição acessíveis e programas com suporte de serviço que reduzem o atrito total de propriedade para produtos sem fio e robóticos.

Desenvolvimentos recentes do setor

- Julho de 2026: a iRobot apresentou o Roomba Electro Plus, um limpador de pisos duros sem fio 5 em 1 que utiliza tecnologia de água eletrolisada, ampliando a marca além de seu portfólio principal de aspiradores robóticos. O lançamento aumenta a exposição da iRobot ao gasto em limpeza de pisos duros e úmidos e aumenta a sobreposição competitiva com especialistas em limpeza úmida-seca e de pisos duros.

- Dezembro de 2025: a iRobot foi adquirida por sua principal credora e fabricante, a Picea, por meio de uma transação de Chapter 11 pré-negociada (prepack), tornando a empresa privada enquanto mantém as operações. O alinhamento vertical com um fabricante contratado apoia a continuidade do fornecimento e pode possibilitar ciclos de iteração mais rápidos em produtos robóticos e conectados de limpeza de pisos.

- Setembro de 2024: o BSH Home Appliances Group e a Ecovacs Robotics anunciaram uma parceria estratégica para desenvolver conjuntamente um robô embutido de aspiração e passagem de pano sob a marca Bosch, com encanamento e energia integrados. A colaboração sinaliza um canal mais orientado à instalação na Europa, vinculando a limpeza robótica a decisões de cozinha e design residencial, em vez de ciclos de substituição de eletrodomésticos independentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange aspiradores adquiridos para uso doméstico. A receita é contabilizada como a venda de unidades de aspiradores residenciais nas principais regiões, acompanhada em USD para o ano definido.

Exclusões de escopo: excluímos consumíveis e peças de reposição (sacos, filtros, correias, baterias), serviços de reparo e equipamentos de aspiração comerciais ou industriais vendidos para locais não residenciais.

Visão geral da segmentação

- Por Produto

- Vertical

- Canister

- Central

- Tambor

- Úmido e Seco

- Robótico

- Por Tipo de Cabo

- Com Fio

- Sem Fio

- Por Fonte de Energia

- Alimentado por Bateria

- Elétrico

- Por Canal de Distribuição

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a estrutura básica do modelo, começamos com dados públicos que possam explicar de forma consistente a demanda e a oferta de eletrodomésticos de limpeza doméstica. Fontes úteis incluem estatísticas governamentais de comércio e produção (como o UN Comtrade e portais nacionais de alfândega), séries de preços ao consumidor e inflação (como o US Bureau of Labor Statistics) e indicadores macroeconômicos que influenciam compras de bens duráveis (como o Banco Mundial).

Também utilizamos normas e referências regulatórias que ajudam a interpretar definições de produtos e mudanças de eficiência (como os procedimentos de teste do Departamento de Energia dos EUA e as notas de rotulagem energética da UE), juntamente com comunicados de associações comerciais e cobertura de imprensa confiável sobre novos lançamentos e tendências de canal. Relatórios anuais de empresas, apresentações a investidores e atualizações trimestrais são revisados para verificar a exposição geográfica, o mix de categorias e a direção de preços. Quando necessário, recorremos a assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e registros de importação e exportação em nível de embarque para verificar a movimentação de unidades e o posicionamento de produtos. As fontes documentais listadas aqui são ilustrativas, não exaustivas, e outros documentos públicos também foram utilizados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Conversas primárias são utilizadas para traduzir sinais amplos de demanda em premissas realistas de adoção e precificação para aspiradores domésticos. Conversamos com uma combinação de fabricantes, participantes do ecossistema de componentes, distribuidores e varejistas, e gestores de categoria, verificando cruzadamente as informações entre APAC, EMEA e Américas, para que as diferenças regionais no mix de produtos e nos pontos de preço não sejam diluídas em médias.

As entrevistas ajudam a confirmar com que rapidez as unidades sem fio e robóticas estão substituindo formatos mais antigos, como são os ciclos promocionais típicos e como o crescimento do canal online altera os preços realizados em relação aos preços de tabela.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Participantes menores: 19% | Gerentes: 46% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, utilizando fluxos de produção e comércio, além de indicadores de demanda domiciliar e de varejo, para reconstruir o conjunto endereçável de vendas de aspiradores residenciais por região. Os totais são então corroborados com aproximações bottom-up seletivas, como volumes de unidades amostradas por canal combinados com preços médios de venda, além de uma consolidação limitada das divulgações de receita de fornecedores e marcas para tratar lacunas evidentes.

Algumas entradas práticas que moldam o modelo incluem a mudança na participação de sem fio versus com fio, a penetração de robóticos em países-chave, o mix de canais online versus offline, a movimentação do preço médio de venda durante períodos com muitas promoções e as expectativas de ciclo de substituição vinculadas à intensidade de uso. Quando as verificações bottom-up estão incompletas para países menores, utilizamos mercados-proxy com padrões semelhantes de renda e habitação, ajustando com diferenças de intensidade comercial e nível de preços.

Para a previsão, utilizamos análise de cenários apoiada por relações multivariadas simples entre a demanda por aspiradores e o gasto do consumidor, a precificação de eletrodomésticos ajustada pela inflação e as tendências de urbanização. Em seguida, confirmamos a direção e a magnitude com o que especialistas em canais e produtos esperam para os próximos anos.

Validação de dados e ciclo de atualização

Antes de finalizar, comparamos os resultados com sinais independentes, como valores de importação e exportação, direção do embarque de unidades e tendências de preços visíveis publicamente. Quando as variações não se alinham com a narrativa de demanda, investigamos os prováveis fatores em vez de forçar a consistência.

Também são realizadas verificações para identificar problemas de sincronização de conversão cambial, contagem duplicada entre canais e mudanças irreais no mix de produtos, seguidas de uma segunda revisão por analista antes da aprovação final.

O conjunto de dados é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando uma mudança material é observada, como uma redefinição abrupta de preços, uma interrupção comercial inusitada ou uma grande mudança regulatória que afete os requisitos de eficiência dos produtos. Imediatamente antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de aspiradores residenciais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para aspiradores residenciais podem variar bastante, mesmo quando o tema parece semelhante à primeira vista. As diferenças geralmente vêm de como cada fonte trata o conjunto de produtos, qual ano é usado como base, como a precificação é tratada e se a estimativa segue as vendas ao consumidor final ou os embarques de fábrica.

Na prática, a maior divergência tende a vir de se as unidades robóticas e os formatos úmido-seco estão totalmente incluídos, de como a precificação promocional online é refletida nos preços médios de venda (ASPs) e de como a conversão cambial é cronometrada entre regiões. Outro fator comum é o ritmo de atualização, pois mudanças rápidas de mix em direção às categorias sem fio e robóticas podem rapidamente tornar premissas antigas de preço e volume desatualizadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,30 bilhões de USD (2026) | |

| Portal de Pesquisa do Setor A | 7,72 bilhões de USD (2025) | Utiliza um ano-base diferente e pode representar uma fatia mais estreita de receita residencial, em que a precificação pode ser modelada a partir de um conjunto menor de pontos observados e alguns formatos são agrupados em totais mais amplos de limpeza de pisos. |

| Consultoria Global B | 19,30 bilhões de USD (2024) | Apresenta um número maior que pode resultar quando um escopo de produto mais amplo e um ano-base anterior são combinados, e quando o valor é construído usando categorias tecnológicas amplas sem separar consistentemente unidades domésticas de equipamentos de limpeza de consumo adjacentes. |

A tabela sugere que a divergência é explicada principalmente pelo alinhamento de escopo e ano, e depois por como os preços unitários são traduzidos em valor de mercado entre canais. Ao vincular a demanda por unidades a sinais comerciais e ajustar os preços médios de venda usando verificações de mix online com muitas promoções, o total permanece vinculado às vendas de unidades domésticas ao consumidor final, que é o método utilizado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do Mercado de Aspiradores Residenciais?

O tamanho do mercado de aspiradores residenciais é de USD 12,30 bilhões em 2026 e deve atingir USD 15,34 bilhões até 2031 a um CAGR de 4,52%, sustentado pela automação, comércio eletrônico e adoção de residências conectadas.

Quais segmentos de produtos estão liderando e quais estão crescendo mais rapidamente no Mercado de Aspiradores Residenciais?

Os verticais lideram em participação, enquanto os aspiradores robóticos são a categoria de produto de crescimento mais rápido, impulsionados por navegação, automanutenção e integração com aplicativos que reduzem o esforço do usuário durante a limpeza semanal.

Como os regulamentos como a REEE e o direito ao reparo estão afetando o Mercado de Aspiradores Residenciais?

Os produtores e operadores de marketplace devem financiar a coleta e o tratamento, e os designs estão mudando para baterias removíveis e invólucros favoráveis ao reparo, o que influencia os custos e prolonga a vida útil.

Quais são as principais restrições ao Mercado de Aspiradores Residenciais em 2026?

Os custos de substituição de bateria, a cautela macro nos gastos discricionários e a conformidade com resíduos eletroeletrônicos elevam os custos de propriedade e operação e influenciam o momento da compra em faixas de preço sensíveis.

Como a Ásia-Pacífico, incluindo a Índia, molda a trajetória do Mercado de Aspiradores Residenciais?

A Ásia-Pacífico detém a maior participação de receita e lidera o crescimento com inovação de produtos de alta velocidade, enquanto a Índia se beneficia da urbanização, da expansão da adoção do comércio eletrônico e da crescente demanda por soluções de limpeza doméstica que economizam tempo.

Página atualizada pela última vez em: