Tamaño y Cuota del Mercado de Aspiradoras Residenciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

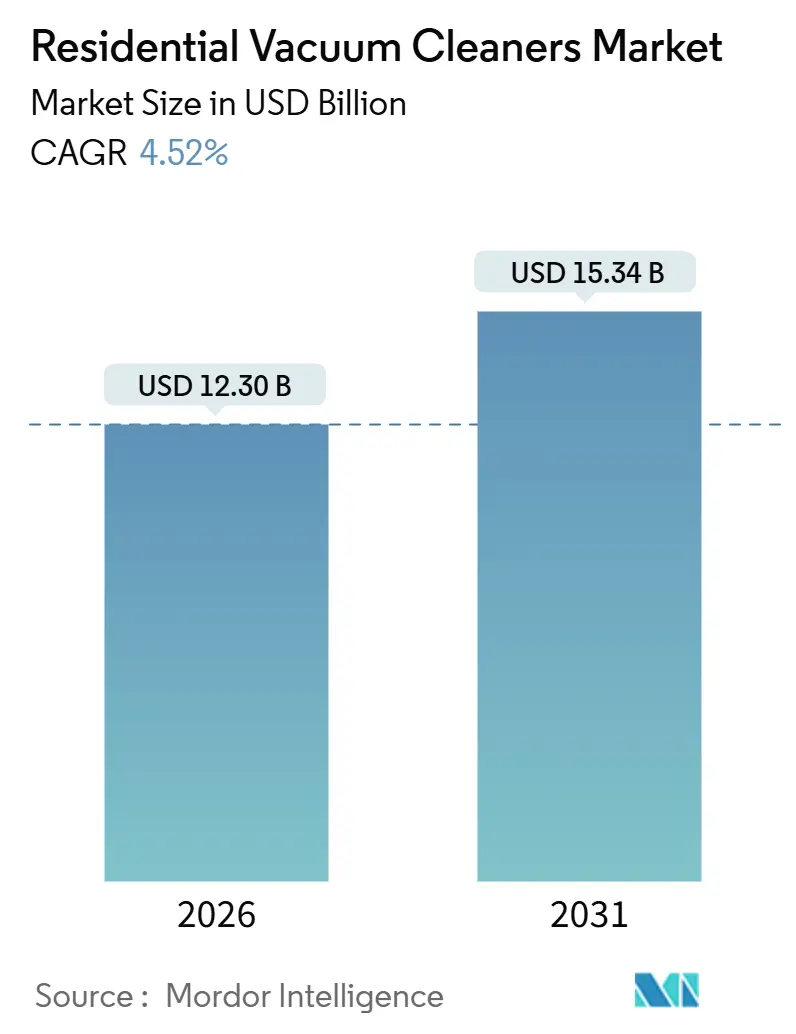

| Tamaño del Mercado (2026) | 12.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aspiradoras Residenciales por Mordor Intelligence

El tamaño del mercado de aspiradoras residenciales se estima en USD 12,30 mil millones en 2026, y se espera que alcance USD 15,34 mil millones en 2031, a una CAGR del 4,52% durante el período de previsión (2026-2031). El crecimiento está respaldado por la creciente adopción entre los hogares urbanos de doble ingreso que buscan soluciones de limpieza convenientes y que ahorran tiempo. El cambio hacia el comercio electrónico y los canales de venta directa al consumidor está fortaleciendo aún más la expansión del mercado. La compatibilidad con el hogar inteligente se ha convertido en un factor de compra crítico, impulsando la demanda de aspiradoras conectadas y habilitadas para aplicaciones. Los fabricantes se centran en mejorar la eficiencia de las baterías para apoyar ciclos de limpieza más largos y efectivos. Los avances en tecnología de navegación están mejorando la precisión de la limpieza y reduciendo la intervención del usuario. Las funciones de automantenimiento están ganando terreno ya que reducen los requisitos de mantenimiento rutinario. Mientras tanto, las regulaciones sobre el derecho a la reparación y los residuos electrónicos están dando forma al desarrollo de productos, fomentando diseños reparables y el uso de materiales sostenibles.

Conclusiones Clave del Informe

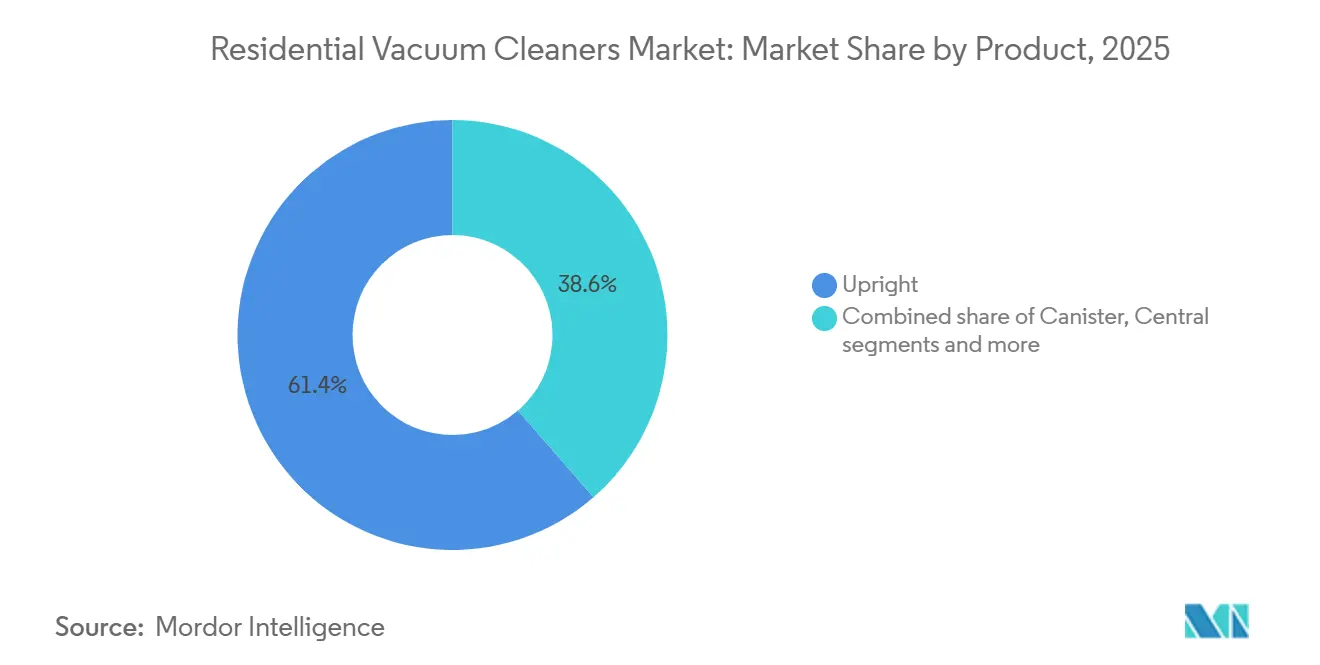

- Por categoría de producto, las aspiradoras verticales lideraron con el 61,38% del tamaño del mercado de aspiradoras residenciales en 2025, mientras que se proyecta que las aspiradoras robóticas se expandirán a una CAGR del 6,27% hasta 2031.

- Por tipo de cable, los modelos con cable representaron el 57,37% de la cuota del mercado de aspiradoras residenciales en 2025, y los modelos sin cable registraron el crecimiento proyectado más rápido con una CAGR del 5,18% hasta 2031.

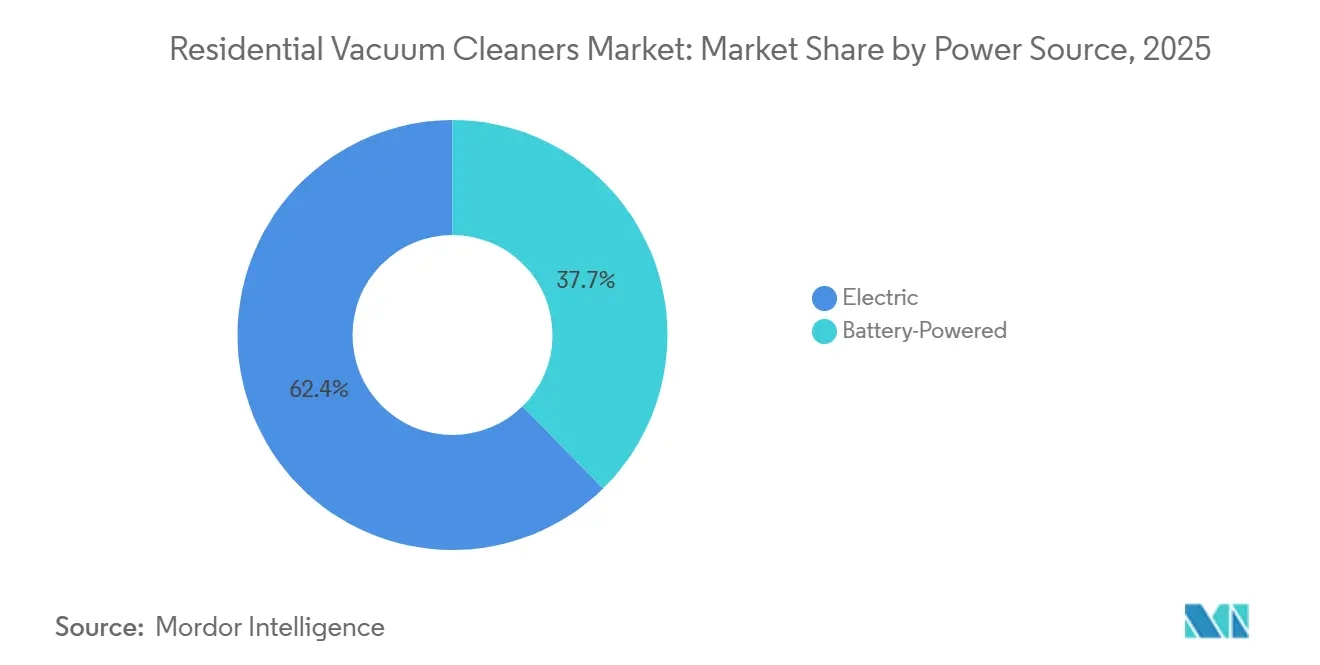

- Por fuente de alimentación, los modelos eléctricos retuvieron el 62,35% de la cuota del mercado de aspiradoras residenciales en 2025, mientras que los formatos a batería se prevén a una CAGR del 6,25% hasta 2031.

- Por canal de distribución, las tiendas multimarca lideraron con el 49,39% de la cuota del mercado de aspiradoras residenciales en 2025, y se proyecta que los canales en línea crezcan a una CAGR del 7,13% hasta 2031.

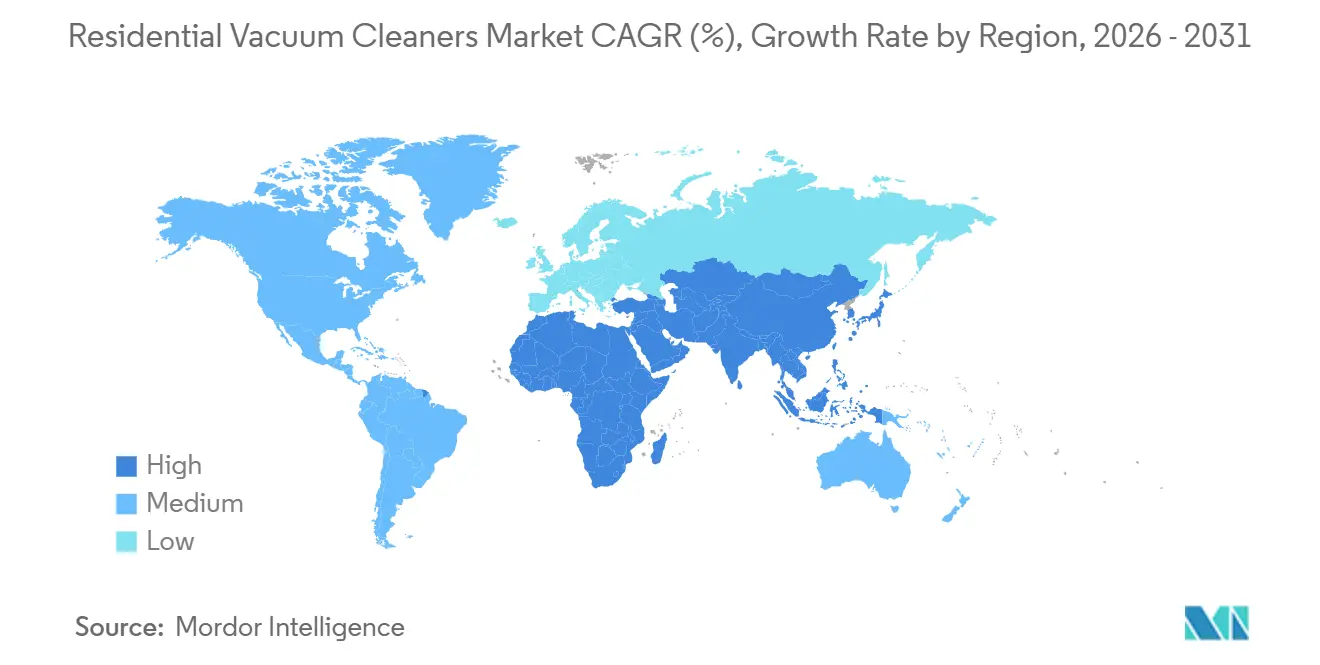

- Por geografía, Asia-Pacífico mantuvo el 51,37% de la cuota del mercado de aspiradoras residenciales en 2025 y se espera que avance a una CAGR del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aspiradoras Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estilos de vida de doble ingreso que priorizan dispositivos que ahorran tiempo | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Celdas de Li-ion de mayor densidad que reducen el peso de los modelos sin cable | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que potencia las marcas de venta directa al consumidor | +0.8% | Asia-Pacífico, Global | Corto plazo (≤ 2 años) |

| Integración con el hogar inteligente que impulsa las ventas adicionales de aspiradoras conectadas | +0.7% | APAC desarrollado, América del Norte, Europa | Mediano plazo (2-4 años) |

| Enfoque en la salud que impulsa la adopción de aspiradoras equipadas con filtros HEPA | +0.5% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Navegación guiada por IA que mejora la eficiencia de la limpieza | +0.6% | Adoptantes tempranos de tecnología a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estilos de Vida de Doble Ingreso que Priorizan Dispositivos que Ahorran Tiempo

La optimización del tiempo en el hogar es un motivador decisivo detrás de la adopción de aspiradoras robóticas y sin cable, y ahora está reforzada por productos convencionales que comprimen tareas de múltiples pasos en flujos de trabajo simplificados. La V16 Piston Animal de Dyson ilustra esta dirección al combinar una fuerte succión con filtración HEPA de toda la máquina y características de usabilidad que reducen las interacciones del usuario durante las rutinas semanales. [1]Dyson Editorial, "Presentando la Aspiradora Sin Cable Dyson V16 Piston Animal," Dyson, dyson.com. La línea Saros de Roborock va más allá con un enfoque de gestión de obstáculos que reduce la preparación previa a la limpieza, lo que históricamente limitaba la frecuencia de uso en habitaciones desordenadas. Los programas de suscripción e intercambio de las marcas líderes añaden opciones de propiedad predecibles y garantizan que el mantenimiento se organice en torno al estado del dispositivo en lugar de la memoria del usuario, lo que ayuda a extender la vida útil en hogares de uso intensivo. Los clientes institucionales y empresariales también adoptan la limpieza automatizada para la consistencia del servicio, por lo que las características que reducen la intervención manual tienen mejor retención en operaciones de múltiples sitios. A medida que el mercado de aspiradoras residenciales se alinea con los presupuestos de tiempo diarios en las metrópolis indias y las ciudades de segundo nivel, los diseños de productos que combinan autonomía, almacenamiento fácil y adaptación confiable al tipo de suelo están mejor posicionados para escalar.

Celdas de Li-Ion de Mayor Densidad que Reducen el Peso de los Modelos Sin Cable

Los avances en la densidad de energía de las baterías de iones de litio están permitiendo tiempos de funcionamiento más prolongados y aspiradoras sin cable más ligeras, ampliando la adopción entre los hogares que priorizan la portabilidad y la comodidad. La salud de la batería y el rendimiento del ciclo de vida siguen siendo factores clave de valor, con consumidores que responden positivamente a las marcas que enfatizan la carga optimizada y la gestión térmica para extender la vida útil de la batería. Los lanzamientos de productos húmedos y secos de Tineco ilustran cómo los paquetes de baterías de mayor rendimiento admiten la limpieza multifunción sin comprometer el tiempo de funcionamiento, lo que permite pasar sin problemas de aspirar a fregar en una sola sesión. Reforzando esta tendencia, Tineco ha sido reconocida por Euromonitor International como líder mundial en aspiradoras húmedas y secas para el hogar, lo que refleja sólidas ventas unitarias, una gran base de usuarios instalada y una amplia penetración minorista en las principales regiones. [2]Tineco Team, "Tineco Reconocida como Líder Global en la Emergente Categoría de Fregadoras de Suelos," Tineco, us.tineco.com. En paralelo, el enfoque de Dyson en diseños compactos, motores de alta velocidad y gestión optimizada de la energía continúa dando forma a las expectativas de rendimiento premium, particularmente en apartamentos pequeños y hogares de varios niveles. La creciente adopción de baterías modulares reemplazables por el usuario fortalece aún más las vías de actualización, apoyando la demanda de reemplazo y alineándose con la creciente preferencia por soluciones sin cable ligeras en mercados con espacio limitado y tiempo reducido como India.

Auge del Comercio Electrónico que Potencia las Marcas de Venta Directa al Consumidor

Los canales en línea directos ayudan a las marcas a comprimir los ciclos de retroalimentación de productos y a perfeccionar las características basándose en las tendencias de uso en el mundo real, y eso crea margen para formatos de nicho que pueden crecer hasta convertirse en opciones convencionales. El liderazgo de categoría de Tineco en los principales mercados en línea demuestra cómo el descubrimiento algorítmico, los ciclos de valoraciones y las ventajas de características visibles se combinan para mantener posiciones premium en categorías de búsqueda intensiva. A medida que la responsabilidad del productor se extiende a los operadores de mercados en línea en jurisdicciones clave, los vendedores ajustan la arquitectura de precios para reflejar el costo total del ciclo de vida de la recogida y el reciclaje, que ahora es un requisito innegociable para la participación continua. Los líderes de categoría también equilibran las estrategias de canal combinando la velocidad en línea con experiencias selectivas fuera de línea, como demostraciones y centros de servicio, para apoyar los precios de los tickets premium y las expectativas de servicio en las principales ciudades indias. La amplitud de la cartera y los ecosistemas de accesorios, incluidos los consumibles y accesorios, ayudan a las marcas de venta directa al consumidor a mantener el compromiso más allá de la compra inicial, lo que apoya la retención en mercados sensibles al precio. El comercio electrónico, por lo tanto, sigue siendo un multiplicador de fuerza para el Mercado de Aspiradoras Residenciales en las metrópolis de India, donde el descubrimiento móvil y la logística a domicilio han normalizado las compras de electrónica de alto valor.

Integración con el Hogar Inteligente que Impulsa las Ventas Adicionales de Aspiradoras Conectadas

La integración de tecnologías de hogar inteligente está reposicionando las aspiradoras robóticas de electrodomésticos de función única a sistemas de limpieza conectados que operan a través de sensores, programaciones y escenas automatizadas, aumentando su relevancia como servicios domésticos cotidianos. El DEEBOT X11 de Ecovacs demuestra este cambio a través de capacidades avanzadas de mapeo y reconocimiento de obstáculos que permiten rutinas a nivel de habitación en las principales plataformas de hogar inteligente, reduciendo la fricción de adopción para los hogares conectados. [3]ECOVACS Global Newsroom, "Una Nueva Era en la Vida Inteligente: DEEBOT X11," ECOVACS, ecovacs.com. El encadenamiento inteligente de funciones, como los cambios automáticos de modo cuando se detectan líquidos, reduce la intervención manual y agiliza los flujos de trabajo de limpieza. A medida que el firmware y las aplicaciones complementarias evolucionan, los fabricantes están monetizando el compromiso continuo a través de ofertas agrupadas que incluyen alertas de mantenimiento, diagnósticos de rendimiento y reposición de consumibles. Mientras tanto, el endurecimiento de los estándares de certificación, ciberseguridad y gobernanza de datos está favoreciendo a los proveedores que se comprometen con el soporte de software a largo plazo y el manejo local de datos. En India, estos desarrollos fortalecen el crecimiento del mercado al incorporar una diferenciación significativa impulsada por software en todos los niveles de precios, en lugar de depender de actualizaciones de características cosméticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costosos reemplazos de batería que reducen el valor de vida útil | -0.7% | Mercados sensibles al precio en todo el mundo | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica que desplaza a los compradores hacia herramientas manuales | -0.5% | Economías emergentes | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre residuos electrónicos que elevan los costos de cumplimiento | -0.4% | Europa, extendiéndose a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares fragmentados de hogar inteligente que ralentizan la adopción del ecosistema | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costosos Reemplazos de Batería que Reducen el Valor de Vida Útil

La degradación de la batería y las limitaciones de ciclos influyen significativamente en el costo total de propiedad de las aspiradoras de palo sin cable y robóticas, lo que lleva a comparaciones con alternativas con cable que evitan los costos de reemplazo. Los consumidores consideran cada vez más factores como la exposición a la temperatura, los hábitos de carga y el envejecimiento en el tiempo al evaluar la capacidad efectiva de la batería, lo que hace que la cobertura de garantía y la disponibilidad del servicio sean factores clave de compra. Las marcas abordan esto a través de baterías modulares intercambiables que reducen el tiempo de inactividad o proporcionan un tiempo de funcionamiento extendido, particularmente en hogares más grandes. El cumplimiento de las expectativas de derecho a la reparación y reparabilidad ha llevado a los fabricantes globales a invertir en disponibilidad de repuestos y redes de servicio, extendiendo la vida útil de los productos y retrasando el reemplazo completo. Las garantías vinculadas a características, incluida la cobertura de batería y motor, actúan como diferenciadores en los segmentos de nivel medio donde los consumidores evalúan de cerca las afirmaciones de longevidad. Estas consideraciones de costo y servicio son más pronunciadas en los segmentos de entrada y nivel medio en India, donde los compradores gestionan cuidadosamente los presupuestos para evitar gastos inesperados del ciclo de vida en el mercado de aspiradoras residenciales.

Volatilidad Macroeconómica que Desplaza a los Compradores hacia Herramientas Manuales

Durante los períodos de menor crecimiento económico, los hogares extienden los ciclos de reemplazo y priorizan el gasto esencial, lo que frena las actualizaciones en pequeños electrodomésticos domésticos, incluidas las aspiradoras. Se espera un gasto del consumidor más moderado en 2026-2027, una tendencia que se refleja en múltiples mercados desarrollados donde las compras de bienes duraderos se difieren. Los fabricantes con carteras de productos de múltiples niveles abordan esto ampliando las ofertas de nivel de entrada y promoviendo programas de reacondicionamiento o intercambio para atraer a los consumidores conscientes del valor que buscan funcionalidad moderna. Enfatizar la reparabilidad, el diseño modular y los sistemas de filtración de confianza tranquiliza a los compradores por primera vez, reduciendo el riesgo de compra percibido durante los períodos de gasto ajustado. Las campañas promocionales y los descuentos de temporada, particularmente a través de canales en línea, juegan un papel crítico en la estimulación de las compras a medida que los consumidores comparan cada vez más las opciones digitalmente. En India, el mercado de aspiradoras residenciales sigue siendo muy sensible a los precios minoristas, lo que hace que los SKU accesibles con rendimiento confiable sean clave para mantener el volumen de ventas bajo incertidumbre económica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Verticales Anclan el Volumen, la Robótica Reclama la Innovación

Las aspiradoras verticales representaron la mayor cuota de mercado en 2025, con un 61,38%, respaldadas por la familiaridad generalizada y el rendimiento consistente en hogares con pisos mixtos. Estas aspiradoras enfatizan la durabilidad, la succión confiable y la filtración sellada, lo que fomenta las compras repetidas entre los usuarios que priorizan la simplicidad y la facilidad de mantenimiento. Las actualizaciones de productos en las aspiradoras verticales se centran en la eficiencia del rodillo de cepillo y la construcción robusta, reforzando su atractivo para las rutinas de limpieza frecuentes. Las marcas premium, como Dyson, continúan integrando mayor flujo de aire, motores potentes y filtración integral en sus líneas verticales y sin cable, manteniendo la confianza del consumidor en la higiene y el rendimiento. En India, las aspiradoras verticales siguen siendo populares en hogares más grandes, pero el auge de los apartamentos de alta densidad está impulsando el interés en formatos de palo y robóticos delgados y maniobrables. Esta tendencia refleja la creciente preferencia del consumidor por productos que pueden acceder eficazmente a las esquinas, debajo de los muebles y espacios de baja altura.

Las aspiradoras robóticas son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,27%, impulsado por la navegación con IA, el automantenimiento y las capacidades mejoradas de limpieza de bordes. Los modelos avanzados, como la serie Saros de Roborock, aprovechan los sensores integrados y el diseño mecánico para cubrir más habitaciones por sesión con una preparación manual mínima. Los diseños de alta tracción de Dreame mejoran el cruce de umbrales en distribuciones de múltiples habitaciones, mientras que las mejoras de mapeo garantizan transiciones más suaves entre tipos de suelo. Las características orientadas al servicio, incluidos los ciclos de recolección y lavado automatizados, reducen el esfuerzo del usuario y simplifican la limpieza frecuente, reforzando la adopción de uso diario. Las carteras premium continúan enfatizando la potencia, la precisión y la higiene, alineando las ofertas robóticas y sin cable bajo una filosofía de diseño unificada. En India, los espacios de vida compactos y las rutinas de trabajo desde casa aceleran la demanda de aspiradoras robóticas, ya que la limpieza frecuente y sin fricción se vuelve cada vez más necesaria para los apartamentos pequeños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cable: El Impulso Sin Cable se Construye sobre la Economía de las Baterías

Los modelos de aspiradoras con cable retuvieron una cuota del 57,37% del tamaño del mercado por tipo de cable en 2025 y continúan siendo preferidos en hogares donde el tiempo de funcionamiento ininterrumpido y la potencia constante son críticos para las tareas frecuentes de limpieza profunda. Los canisters y verticales con cable premium se centran en el rendimiento de succión confiable y la integridad del filtro, manteniendo su relevancia en hogares con alfombras pesadas o alto tráfico peatonal. Marcas como Bosch demuestran cómo las alternativas sin cable con modos de potencia variable y detección automática de superficies pueden aproximarse al rendimiento con cable, reduciendo las compensaciones percibidas. SharkNinja destaca las características basadas en sensores que ajustan la succión en respuesta a los niveles de suciedad, lo que aumenta aún más la confianza del consumidor en los resultados sin cable. En India, las aspiradoras con cable siguen siendo la opción preferida para limpiezas profundas exhaustivas en pisos mixtos, mientras que los palos sin cable se utilizan cada vez más para el mantenimiento rutinario. Este enfoque dual refuerza la posición de las aspiradoras con cable como caballos de batalla confiables mientras gradualmente introduce a los consumidores a la comodidad sin cable dentro del mercado de aspiradoras residenciales.

Se proyecta que las aspiradoras sin cable sean el tipo de cable de más rápido crecimiento, con una CAGR del 5,18% hasta 2031, impulsadas por factores de forma más ligeros y un rendimiento de batería más predecible. Los diseños compactos de Dyson combinan motores de alta velocidad con un flujo de aire mejorado para navegar debajo de los muebles y en espacios reducidos, apoyando la adopción en apartamentos indios más pequeños. Los modelos húmedos y secos de Tineco demuestran que las baterías de mayor capacidad pueden manejar múltiples funciones sin comprometer el tiempo de funcionamiento, ampliando el número de tareas que un solo dispositivo puede completar. La mayor familiaridad del consumidor con el cuidado de la batería y el comportamiento de carga, junto con los paquetes modulares intercambiables, reduce el tiempo de inactividad y mejora el valor percibido del producto. Los modelos sin cable de nivel medio se benefician de la expansión de la cobertura de servicio y repuestos en las principales ciudades indias, mejorando la confianza del comprador. Estas tendencias fomentan colectivamente el cambio hacia la adopción sin cable mientras se mantienen los modelos con cable para las necesidades de limpieza intensiva en el mercado de aspiradoras residenciales.

Por Fuente de Alimentación: La Incumbencia Eléctrica se Enfrenta a la Disrupción de las Baterías

Las aspiradoras eléctricas, incluidas las verticales y los canisters con cable, mantuvieron la mayor cuota de mercado con un 62,35% en 2025, respaldadas por hábitos de limpieza establecidos y la garantía de una operación de plena potencia ininterrumpida. La succión confiable y la filtración sellada mantienen su relevancia para los usuarios que priorizan una limpieza exhaustiva en un solo paso en lugar de múltiples ciclos de mantenimiento. Las tendencias regulatorias y del mercado que enfatizan la reparabilidad y la disponibilidad de piezas ayudan a sostener el valor de los modelos eléctricos, especialmente para los hogares que favorecen una larga vida útil del producto sobre la portabilidad. En India, los ecosistemas de marca continúan promoviendo las aspiradoras eléctricas en las bandas de precios de nivel de entrada, facilitando la adopción entre los compradores de electrodomésticos por primera vez. Esta combinación de rendimiento, durabilidad y accesibilidad preserva una base sustancial para las aspiradoras eléctricas incluso a medida que se expanden las soluciones sin cable y robóticas. En general, los modelos eléctricos siguen siendo la columna vertebral del Mercado de Aspiradoras Residenciales, particularmente para las tareas de limpieza profunda en hogares con alfombras pesadas o alto tráfico peatonal.

Se proyecta que las aspiradoras a batería crezcan a una CAGR del 6,25%, impulsadas por los avances en la química de iones de litio, la eficiencia del motor y la educación del usuario sobre la carga y el cuidado de la batería. Los motores de alta eficiencia y el flujo de aire optimizado admiten tiempos de funcionamiento más prolongados al tiempo que permiten diseños más ligeros y compactos adecuados para los hogares urbanos indios. Las inversiones en baterías modulares y reemplazos simplificados de paquetes reducen el riesgo de mantenimiento percibido, fomentando la adopción entre los compradores indecisos. Los modelos avanzados integran detección de polvo, succión de ajuste automático y bases de carga intuitivas, mejorando la eficiencia de la limpieza y la satisfacción del usuario en escenarios de la vida real. A medida que los consumidores ganan confianza en el rendimiento sin cable, la adopción se expande en hogares que valoran sesiones de limpieza rápidas y flexibles en torno a las rutinas escolares y laborales. Estas dinámicas impulsan colectivamente el tamaño del mercado de las aspiradoras a batería dentro del mercado de aspiradoras residenciales mientras complementan el segmento eléctrico establecido.

Por Canal de Distribución: El Canal en Línea Surge, el Fuera de Línea Persiste

Las tiendas multimarca lideraron el mercado con una cuota del 49,39% en 2025, destacando la continua importancia de las pruebas en persona para la succión, la maniobrabilidad y los niveles de ruido en las compras de aspiradoras de alto valor. El comercio minorista físico sigue siendo influyente donde las demostraciones en vivo, los paquetes de accesorios y las comparaciones lado a lado ayudan a los compradores a evaluar los modelos robóticos, sin cable y verticales dentro de rangos de precios similares. El tamaño del mercado de las tiendas insignia de marca fortalece aún más el posicionamiento premium al ofrecer exploración práctica y soporte de personal capacitado, fomentando la confianza entre los compradores por primera vez. Los canales fuera de línea también sirven como puntos clave para el registro de garantía y el inicio del servicio, lo que es particularmente importante para las categorías emergentes con requisitos de mantenimiento desconocidos. En India, las cadenas establecidas de electrónica y electrodomésticos juegan un papel central en la orientación de la selección de productos en las ciudades de primer y segundo nivel. Esta combinación de compromiso experiencial y soporte posventa mantiene una fuerte relevancia para el comercio minorista físico en el Mercado de Aspiradoras Residenciales.

Se espera que los canales en línea crezcan a una CAGR del 7,13% hasta 2031, impulsados por la comodidad de la búsqueda integrada, la comparación y el cumplimiento, junto con las señales de confianza del mercado en línea para electrodomésticos de alto valor. Las medidas de cumplimiento, incluidos los programas de devolución y las estructuras de tarifas estandarizadas, se incorporan cada vez más en los listados en línea, haciendo que la planificación del fin de vida útil sea más transparente para los consumidores. Los líderes de categoría como Tineco demuestran cómo las valoraciones consistentes, la diferenciación favorable al algoritmo y la visibilidad durante los eventos promocionales refuerzan el posicionamiento en el mercado. Las marcas están complementando las ventas en línea con soporte posventa que fomenta las compras repetidas de consumibles y accesorios, extendiendo el compromiso del cliente más allá de la transacción inicial. El crecimiento del comportamiento del consumidor centrado en el móvil en India fortalece aún más los canales en línea como impulsor a mediano plazo para el Mercado de Aspiradoras Residenciales. En general, la combinación de la seguridad fuera de línea y la comodidad en línea garantiza una red de distribución equilibrada y en expansión.

Análisis Geográfico

Asia-Pacífico representó la mayor cuota del mercado de aspiradoras residenciales en 2025, con el 51,37% del tamaño total del mercado, y se proyecta que se expanda a una CAGR del 6,74% hasta 2031, impulsada por la rápida urbanización, la expansión del comercio minorista digital y la fuerte innovación de marcas locales. Los fabricantes regionales se centran en características prácticas que equilibran el costo y el rendimiento, con aspiradoras robóticas y de palo diseñadas para espacios compactos y pisos duros. El ecosistema de fabricación por encargo de China apoya las actualizaciones frecuentes en tecnologías de detección, mapeo y autolimpieza, manteniendo el impulso en las áreas urbanas densamente pobladas. La integración con plataformas de hogar inteligente impulsa aún más la adopción entre los primeros adoptantes en las principales metrópolis de Asia-Pacífico. Estas tendencias están influyendo en la curva de adopción de India, ya que tanto los productos nacionales como los importados destacan la comodidad de las soluciones de limpieza automatizadas.

América del Norte mantiene una demanda estable, anclada por las expectativas del consumidor de calidad, servicio y confianza en la marca, aunque la cautela macroeconómica y los costos más altos están moderando los ciclos de reemplazo. La reestructuración corporativa y la consolidación, como los cambios organizacionales de iRobot en 2025, demuestran cómo la dinámica del mercado y la economía del productor pueden cambiar los equilibrios competitivos. Europa continúa liderando en estándares de sostenibilidad y reparabilidad, con fabricantes que invierten en diseños modulares y disponibilidad de piezas a largo plazo para cumplir con los requisitos de etiquetado ecológico. Los estándares regulatorios de la Unión Europea influyen en el diseño de productos a nivel mundial, fomentando una extracción más fácil de la batería y el desmontaje al final de la vida útil. Estas tendencias impulsadas por la demanda y el cumplimiento guían la planificación de la cartera y las estrategias de precios para India, posicionándola como un mercado de crecimiento prioritario.

India ocupa una posición estratégica dentro de este patrón de crecimiento regional combinado, beneficiándose de la rápida urbanización, la expansión del descubrimiento en línea y la sensibilidad del consumidor al valor tanto en el precio de compra como en la vida útil del producto. Los compradores enfatizan las aspiradoras ligeras y compactas con sistemas de filtración confiables capaces de manejar altas cargas de polvo, apoyando la adopción de diseños sellados y con clasificación HEPA. Los lanzamientos globales insignia y los SKU de nivel medio específicos de marcas chinas y europeas están impulsando la premiumización, especialmente cuando se combinan con un sólido servicio posventa. Los estándares emergentes de reparabilidad y devolución en otras regiones están dando forma a las prácticas voluntarias y las expectativas del consumidor en India. Estos factores combinados crean un entorno favorable para el mercado de aspiradoras residenciales en las principales ciudades de India y los clústeres urbanos de rápido crecimiento.

Panorama regulatorio

Las normas de seguridad, compatibilidad electromagnética y responsabilidad sobre el producto siguen configurando el diseño de las aspiradoras domésticas y su ruta al mercado a nivel global, con mayor atención a los productos sin cable que utilizan baterías de iones de litio. En América del Norte, la norma ANSI/UL 1017 (11.ª edición, publicada en marzo de 2025) actualiza las disposiciones de seguridad funcional y aislamiento, y añade consideraciones de pruebas relacionadas con baterías para aspiradoras y máquinas similares de cuidado del hogar. El marco alineado UL 1017:2025 / CSA C22.2 No. 243:2025 incluye una fecha de vigencia obligatoria en marzo de 2027, lo que está impulsando a los fabricantes hacia la planificación de recertificación para SKU nuevos y renovados.

En Europa, los requisitos de seguridad de las aspiradoras domésticas suelen hacer referencia a la norma IEC 60335-2-2 (incluida la versión consolidada 2023+A11 adoptada mediante las vías de CENELEC), mientras que la sostenibilidad y el cumplimiento del ciclo de vida siguen siendo aspectos centrales dentro del marco de eficiencia energética y sostenibilidad de productos de la UE, incluidas las obligaciones de registro y etiquetado de productos cuando corresponda. En Estados Unidos, la supervisión de la seguridad de los productos se refuerza mediante la Consumer Product Safety Commission (CPSC), que también administra las retiradas de aspiradoras y avanza hacia flujos de cumplimiento más digitalizados, incluida la presentación electrónica obligatoria (eFiling) para productos regulados a partir de 2026. Esto aumenta la necesidad de paquetes de datos de cumplimiento completos para la entrada de importaciones y la distribución.

Análisis de la cadena de valor

La cadena de valor de las aspiradoras domésticas abarca desde resinas poliméricas y metales (plásticos ABS/PP/PC/ASA, cobre, acero) hasta motores y electrónica (PCB, sensores, módulos de conectividad), baterías y sistemas de gestión de baterías para modelos sin cable, y el ensamblaje final, el embalaje y la distribución minorista. La fabricación está concentrada en Asia, siendo China el mayor centro de producción (259 millones de unidades en 2024) y Vietnam una base secundaria importante (22 millones de unidades en 2024). La producción orientada a la exportación es un rasgo distintivo de la cadena, respaldado por el ecosistema más amplio de exportación de electrodomésticos, incluido el valor de exportación de electrodomésticos de 2024 reportado por la China Household Electrical Appliances Association.

Aguas abajo, las marcas gestionan una combinación de venta minorista multimarca, tiendas de marca y canales de comercio electrónico que crecen rápidamente. Las redes de servicio postventa y la disponibilidad de repuestos afectan cada vez más al valor de vida útil percibido, a medida que aumentan las presiones de cumplimiento en materia de derecho a reparación y residuos electrónicos. También se observa una diversificación de la cadena de suministro, ya que los fabricantes trasladan parte de la producción de China hacia ubicaciones como Vietnam, Malasia o México para gestionar la exposición arancelaria y el riesgo de plazos de entrega. Al mismo tiempo, los proveedores industriales en Vietnam han destacado un acceso más estable a resinas clave a través de centros de distribución regionales (por ejemplo, Ciudad Ho Chi Minh y el puerto de Hai Phong), lo que respalda la escalabilidad de componentes. En toda la cadena, la volatilidad en los precios de las materias primas y los componentes continúa repercutiendo en los precios minoristas y el ritmo de promociones, en particular para los modelos con batería y robóticos, que tienen un mayor contenido electrónico.

Panorama Competitivo

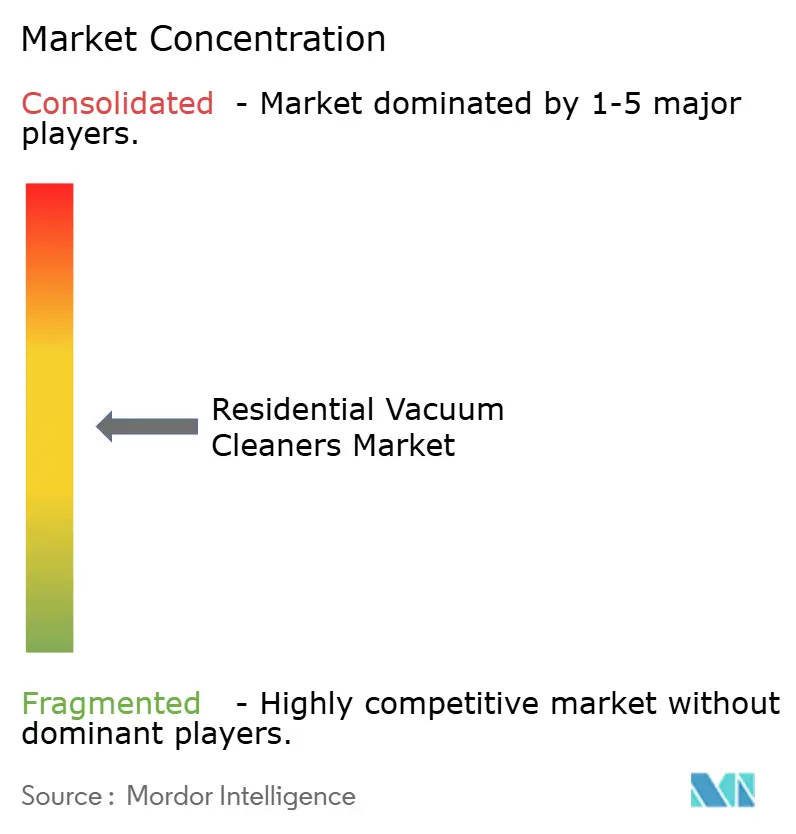

El mercado de aspiradoras residenciales tiene una concentración moderada, lo que indica un panorama donde varias marcas líderes ocupan posiciones significativas sin que un solo actor domine el espacio. La innovación continua en aspiradoras robóticas, palos premium e híbridos húmedos y secos sostiene la competencia, con marcas que aprovechan la experiencia en ingeniería y los ecosistemas integrados para mantener la cuota de mercado. Dyson enfatiza los motores de alta velocidad, el flujo de aire optimizado y la filtración sellada, atrayendo a los consumidores que buscan soluciones potentes y compactas. Los robots de Ecovacs cuentan con navegación multisensor y compatibilidad con las principales plataformas de hogar inteligente, simplificando la adopción para los hogares conectados. Los avances de Roborock en la gestión de obstáculos demuestran cómo el diseño combinado de hardware y software puede reducir la fricción, garantizando un rendimiento robótico consistente en diferentes distribuciones de suelo.

Las asociaciones estratégicas y la optimización de canales están dando forma a la dinámica del mercado a medida que las marcas alinean la investigación y el desarrollo con las capacidades de fabricación y distribución. Por ejemplo, BSH y Ecovacs codesarrollan una solución robótica integrada con la plomería y la energía de la cocina, abriendo oportunidades de mercado impulsadas por el diseño en Europa. SharkNinja se centra en características impulsadas por sensores para aumentar la confianza en los robots y las aspiradoras sin cable ajustando el rendimiento a la suciedad invisible y el tráfico del hogar. La rentabilidad de TTI ante la presión en la línea superior destaca la importancia de la amplitud de la cartera y la gestión de costos para preservar los márgenes. En India, estas estrategias se reflejan en asociaciones, alianzas de servicio y formatos minoristas que mejoran el descubrimiento de productos y la fiabilidad posventa.

La reestructuración corporativa y las expansiones estratégicas también influyen en el posicionamiento competitivo en todas las regiones. La presentación del Capítulo 11 de iRobot y la adquisición por parte de un fabricante por contrato muestran cómo las estructuras de costos y la exposición arancelaria pueden provocar cambios estratégicos incluso para los actores líderes. Xiaomi aprovecha su ecosistema AIoT para polinizar cruzadamente características, sosteniendo la innovación en aspiradoras robóticas para compradores expertos en tecnología. [4]Xiaomi Global, "Xiaomi Amplía sus Ofertas AIoT," Xiaomi, mi.com. La serie Guard de Miele refuerza el posicionamiento premium a través de pruebas de durabilidad y filtración confiable, atrayendo a los consumidores que priorizan la calidad del aire y la longevidad del producto. En general, el mercado favorece a las marcas con sólida credibilidad en ingeniería, economía de ciclo de vida transparente y modelos de servicio robustos, que se alinean con las expectativas cambiantes del consumidor indio y los requisitos del mercado.

Líderes del Sector de Aspiradoras Residenciales

Dyson Ltd.

iRobot Corp.

Ecovacs Robotics

SharkNinja

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas multifuncionales de cuidado de suelos representan una oportunidad clara, en particular los formatos que reducen el esfuerzo rutinario mediante diseños híbridos de aspiradora y fregona, gestión automatizada de residuos y capacidad de uso en espacios de baja altura. Las señales de productos de marcas líderes respaldan esta dirección, incluido el lanzamiento por parte de Dyson de un limpiador de suelos en húmedo (PencilWash, marzo de 2026) diseñado para eliminar derrames líquidos y residuos secos, a la vez que cabe bajo muebles bajos, junto con un mayor énfasis general en estaciones de acoplamiento que automatizan pasos como el lavado y secado de la fregona. Esto amplía los casos de uso abordables, desde la limpieza profunda periódica hacia rutinas de mantenimiento diario, al tiempo que crea ecosistemas de accesorios y complementos vinculados a plataformas específicas.

La diferenciación basada en software también genera espacio de crecimiento para dispositivos robóticos conectados y sin cable, con mapeo avanzado y gestión de obstáculos (sistemas LiDAR/SLAM y basados en visión) y un soporte de software a más largo plazo que se convierte en criterio de compra junto con la succión y la filtración. La intensidad competitiva en torno a la robótica se refleja en la actividad de escalado y financiación, incluida la apertura por parte de Dreame Technology de una ronda de financiación previa a la salida a bolsa en junio de 2026 y su mención por IDC como una de las principales marcas de aspiradoras robot en el primer trimestre de 2026, lo que resalta cómo la construcción de marca, la distribución y la inversión en I+D están convergiendo en esta categoría. A medida que se endurecen los requisitos de residuos electrónicos y reparabilidad, los fabricantes también tienen margen para diferenciarse mediante baterías modulares, repuestos accesibles y programas respaldados por servicio que reducen la fricción del coste total de propiedad para los productos sin cable y robóticos.

Desarrollos recientes del sector

- Julio de 2026: iRobot presentó el Roomba Electro Plus, un limpiador de suelos duros sin cable 5 en 1 que utiliza tecnología de agua electrolizada, ampliando la marca más allá de su cartera principal de aspiradoras robot. El lanzamiento aumenta la exposición de iRobot al gasto en limpieza de suelos húmedos y duros, y eleva la superposición competitiva con especialistas en limpieza húmeda-seca y de suelos duros.

- Diciembre de 2025: iRobot fue adquirida por su principal prestamista y fabricante, Picea, mediante una transacción prepack bajo el Capítulo 11, lo que convirtió a la compañía en privada manteniendo sus operaciones. La alineación vertical con un fabricante por contrato respalda la continuidad del suministro y puede permitir ciclos de iteración más rápidos en productos robóticos y conectados de cuidado de suelos.

- Septiembre de 2024: BSH Home Appliances Group y Ecovacs Robotics anunciaron una asociación estratégica para codesarrollar un robot integrado de aspiración y fregado bajo la marca Bosch, con fontanería y alimentación eléctrica integradas. La colaboración señala un canal más orientado a la instalación en Europa, vinculando la limpieza robótica a decisiones de cocina y diseño del hogar en lugar de ciclos de reemplazo de electrodomésticos independientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las aspiradoras compradas para uso doméstico. Los ingresos se contabilizan como la venta de unidades de aspiradoras residenciales en las principales regiones, seguidos en USD para el año definido.

Exclusiones del alcance: excluimos los consumibles y repuestos de reemplazo (bolsas, filtros, correas, baterías), los servicios de reparación y los equipos de aspiración comerciales o industriales vendidos para sitios no domésticos.

Descripción general de la segmentación

- Por Producto

- Vertical

- Canister

- Central

- Tambor

- Húmedo y Seco

- Robótico

- Por Tipo de Cable

- Con Cable

- Sin Cable

- Por Fuente de Alimentación

- A Batería

- Eléctrico

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la estructura base del modelo, comenzamos con datos públicos que puedan explicar de manera consistente la demanda y la oferta de electrodomésticos de limpieza del hogar. Las fuentes útiles incluyen estadísticas gubernamentales de comercio y producción (como UN Comtrade y los portales aduaneros nacionales), series de precios al consumidor e inflación (como la Oficina de Estadísticas Laborales de EE. UU.) e indicadores macroeconómicos que influyen en las compras de bienes durables (como el Banco Mundial).

También utilizamos normas y referencias regulatorias que ayudan a interpretar las definiciones de producto y los cambios de eficiencia (como los procedimientos de prueba del Departamento de Energía de EE. UU. y las notas de etiquetado energético de la UE), junto con comunicados de asociaciones comerciales y coberturas de prensa fiables sobre nuevos lanzamientos y tendencias de canal. Se revisan los informes anuales de las empresas, las presentaciones a inversores y las actualizaciones trimestrales para verificar la exposición geográfica, la combinación de categorías y la dirección de precios. Cuando es necesario, recurrimos a suscripciones de pago para datos financieros e inteligencia corporativa, bases de datos de patentes y registros de importación y exportación a nivel de envíos para verificar el movimiento de unidades y el posicionamiento del producto. Las fuentes documentales aquí enumeradas son ilustrativas y no exhaustivas, y también se utilizaron otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizan para traducir las señales amplias de demanda en supuestos realistas de adopción y precios para las aspiradoras domésticas. Hablamos con una combinación de fabricantes, participantes del ecosistema de componentes, distribuidores y minoristas, y gerentes de categoría, y luego verificamos cruzadamente los datos entre APAC, EMEA y América, de modo que las diferencias regionales en la combinación de productos y los puntos de precio no se promedien.

Las entrevistas ayudan a confirmar la rapidez con la que las unidades sin cable y robóticas están reemplazando a los formatos más antiguos, cómo son los ciclos promocionales típicos y cómo el crecimiento del canal en línea cambia los precios efectivos frente a los precios de lista.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos de nivel C: 14 % | APAC: 45 % |

| Nivel medio: 53 % | Líderes funcionales/de unidad: 40 % | EMEA: 35 % |

| Actores más pequeños: 19 % | Gerentes: 46 % | América: 20 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, utilizando flujos de producción y comercio junto con indicadores de demanda de hogares y venta minorista para reconstruir el conjunto abordable de ventas de aspiradoras residenciales por región. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreados por canal combinados con precios de venta promedio, junto con una consolidación limitada de las divulgaciones de ingresos de proveedores y marcas para abordar las lagunas evidentes.

Algunas entradas prácticas que dan forma al modelo incluyen el cambio de participación de sin cable frente a con cable, la penetración de la robótica en países clave, la combinación de canales en línea frente a fuera de línea, la evolución del precio de venta promedio durante los períodos con mucha promoción y las expectativas de ciclo de reemplazo vinculadas a la intensidad de uso. Cuando las verificaciones de abajo hacia arriba están incompletas para países más pequeños, utilizamos mercados de referencia con patrones de ingresos y vivienda similares, y luego ajustamos usando la intensidad comercial y las diferencias en el nivel de precios.

Para la previsión, utilizamos análisis de escenarios respaldados por relaciones multivariadas simples entre la demanda de aspiradoras y el gasto de los consumidores, los precios de electrodomésticos ajustados por inflación y las tendencias de urbanización. Luego confirmamos la dirección y la magnitud con lo que esperan los expertos de canal y de producto para los próximos años.

Validación de datos y ciclo de actualización

Antes de finalizar, comparamos los resultados con señales independientes, como los valores de importación y exportación, la dirección de los envíos de unidades y las tendencias de precios visibles públicamente. Cuando las variaciones no se alinean con el relato de la demanda, investigamos los posibles factores en lugar de forzar la coherencia.

También se realizan verificaciones para identificar problemas de sincronización en la conversión de divisas, doble contabilización entre canales y cambios poco realistas en la combinación de productos, seguidas de una segunda revisión por parte de un analista antes de la aprobación final.

El conjunto de datos se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando se observa un cambio material, como un ajuste brusco de precios, una interrupción comercial inusual o un cambio regulatorio importante que afecte a los requisitos de eficiencia del producto. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado de aspiradoras residenciales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para aspiradoras residenciales pueden variar mucho, incluso cuando el tema parece similar a primera vista. Las diferencias suelen derivar de cómo cada fuente trata el conjunto de productos, qué año se utiliza como base, cómo se gestionan los precios y si la estimación sigue las ventas al consumidor final o los envíos de fábrica.

En la práctica, la mayor divergencia suele provenir de si las unidades robóticas y los formatos húmedo-seco están totalmente incluidos, cómo se refleja el precio promocional en línea en los ASP y cómo se sincroniza la conversión de divisas entre regiones. Otro factor común es la cadencia de actualización, ya que los cambios rápidos de mezcla hacia las categorías sin cable y robóticas pueden hacer que los supuestos de precio y volumen más antiguos parezcan rápidamente desactualizados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.30 mil millones de USD (2026) | |

| Portal de Investigación del Sector A | 7.72 mil millones de USD (2025) | Utiliza un año base diferente y puede representar una porción de ingresos residenciales más reducida, donde los precios pueden modelarse a partir de un conjunto más pequeño de puntos observados y algunos formatos se agrupan en totales más amplios de cuidado de suelos. |

| Consultora Global B | 19.30 mil millones de USD (2024) | Muestra una cifra mayor que puede resultar cuando se combinan un alcance de producto más amplio y un año base anterior, y cuando el valor se construye utilizando categorías tecnológicas amplias sin separar de manera consistente las unidades domésticas de los equipos de limpieza de consumo adyacentes. |

La tabla sugiere que la divergencia se explica principalmente por el alcance y la alineación del año, y luego por cómo se traducen los precios unitarios en valor de mercado entre canales. Al vincular la demanda de unidades con las señales comerciales y ajustar los precios de venta promedio mediante verificaciones de la mezcla en línea con alta actividad promocional, el total se mantiene ligado a las ventas de unidades domésticas al consumidor final, que es el método utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Aspiradoras Residenciales?

El tamaño del mercado de aspiradoras residenciales es de USD 12,30 mil millones en 2026 y se proyecta que alcance USD 15,34 mil millones en 2031 a una CAGR del 4,52%, respaldado por la automatización, el comercio electrónico y la adopción del hogar conectado.

¿Qué segmentos de productos lideran y cuáles crecen más rápido en el Mercado de Aspiradoras Residenciales?

Las verticales lideran en cuota, mientras que las aspiradoras robóticas son la categoría de producto de más rápido crecimiento, impulsadas por la navegación, el automantenimiento y la integración de aplicaciones que reducen el esfuerzo del usuario durante la limpieza semanal.

¿Cómo afectan las regulaciones como la RAEE y el derecho a la reparación al Mercado de Aspiradoras Residenciales?

Los productores y los operadores de mercados en línea deben financiar la recogida y el tratamiento, y los diseños están cambiando hacia baterías extraíbles y carcasas aptas para la reparación, lo que influye en los costos y extiende la vida útil.

¿Cuáles son las principales restricciones del Mercado de Aspiradoras Residenciales en 2026?

Los costos de reemplazo de baterías, la cautela macroeconómica en el gasto discrecional y el cumplimiento de las regulaciones sobre residuos electrónicos elevan los costos de propiedad y operación e influyen en el momento de la compra en las bandas de precios sensibles.

¿Cómo da forma Asia-Pacífico, incluida India, a la trayectoria del Mercado de Aspiradoras Residenciales?

Asia-Pacífico mantiene la mayor cuota de ingresos y lidera el crecimiento con una innovación de productos de alta velocidad, mientras que India se beneficia de la urbanización, la expansión de la adopción del comercio electrónico y la creciente demanda de soluciones de limpieza del hogar que ahorran tiempo.

Última actualización de la página el: