Tamanho e Participação do Mercado de Persulfatos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

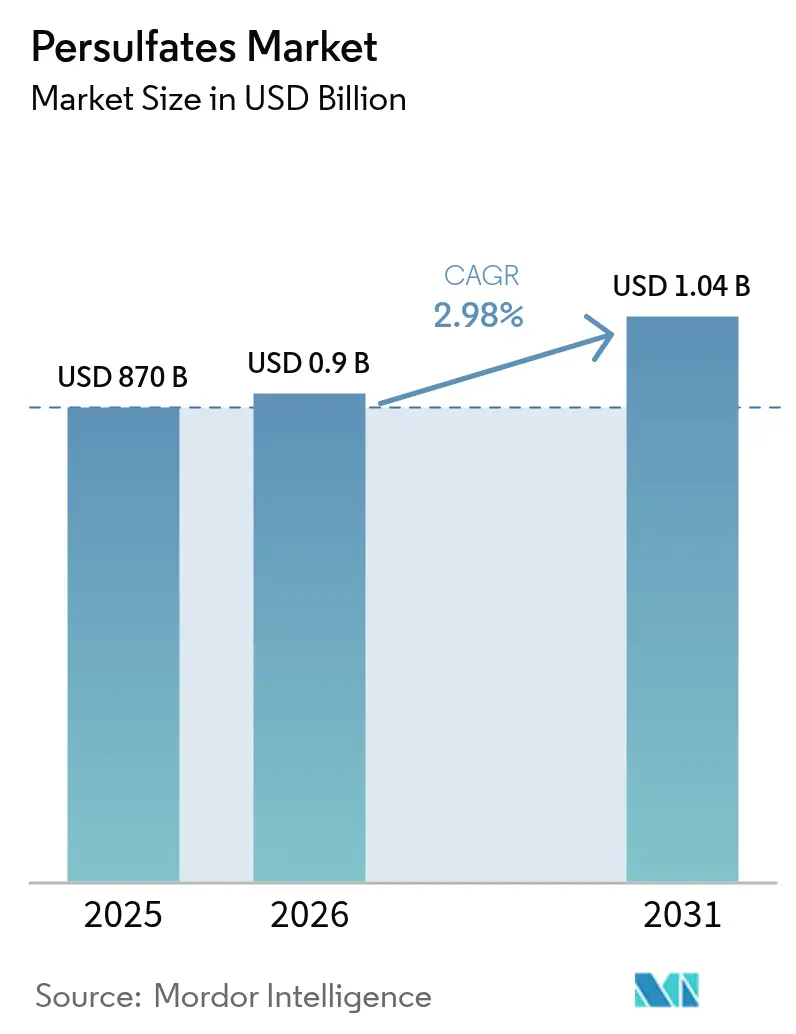

| Tamanho do Mercado (2026) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

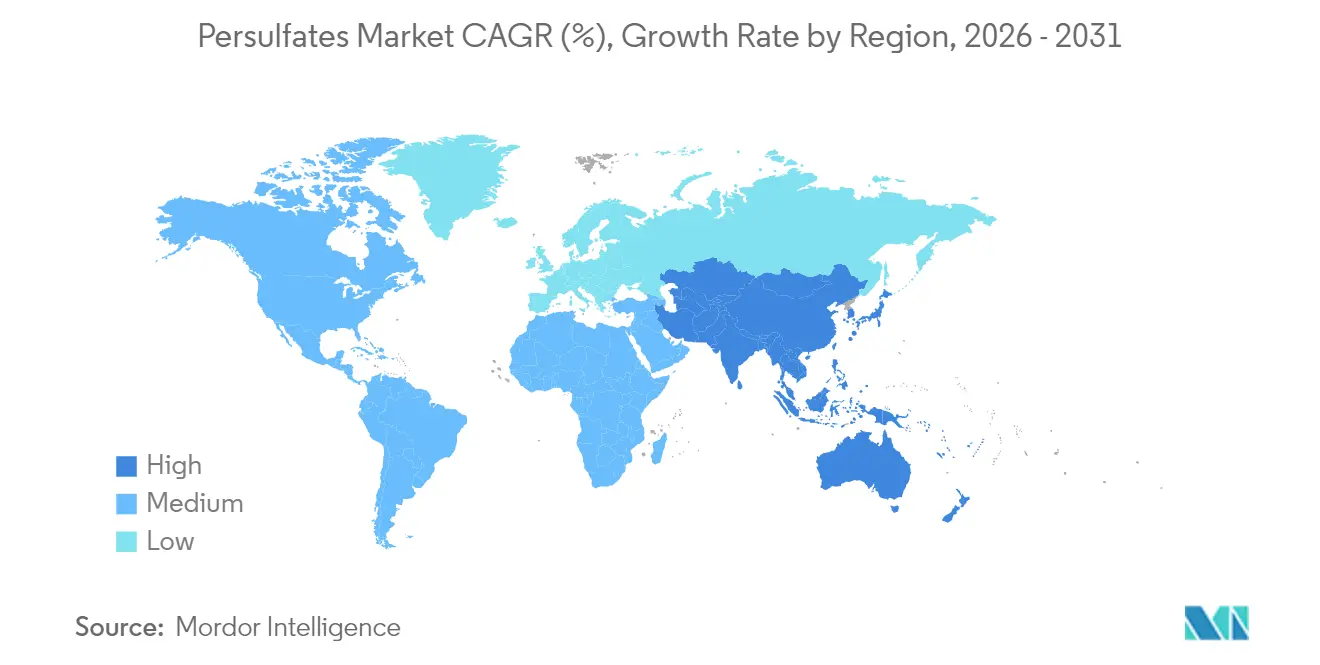

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

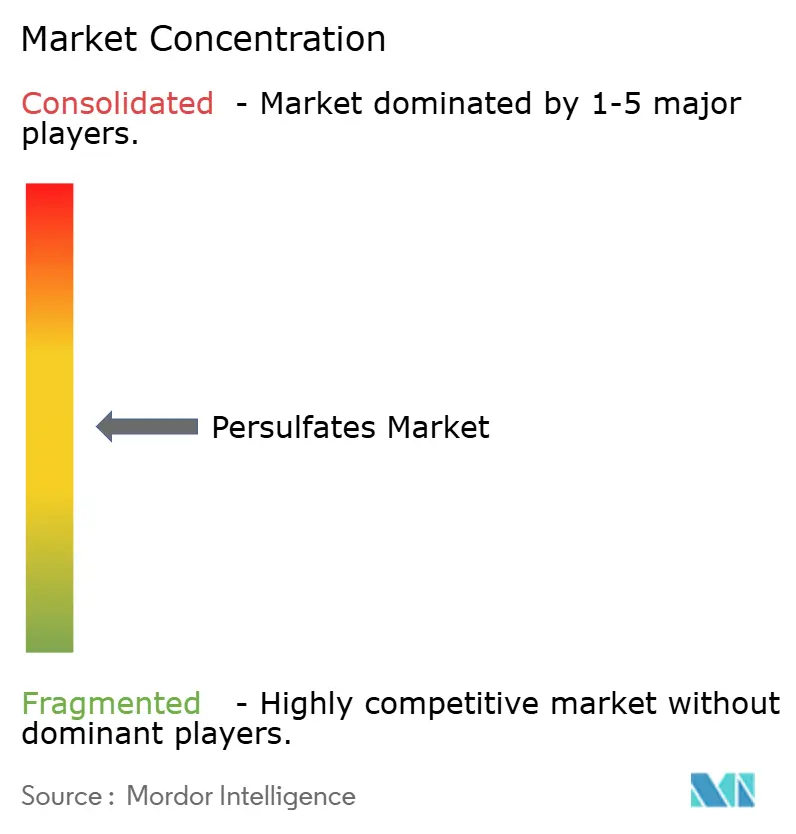

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Persulfatos por Mordor Intelligence

O tamanho do mercado de persulfatos em 2026 é estimado em USD 895,9 milhões, crescendo a partir do valor de 2025 de USD 870 milhões, com projeções para 2031 mostrando USD 1,04 bilhão, crescendo a um CAGR de 2,98% ao longo de 2026-2031. A resiliência da demanda repousa na forte capacidade oxidante dos persulfatos, que sustenta seu uso na limpeza de wafers de semicondutores, iniciação de polímeros, estimulação de campos petrolíferos e tratamento avançado de água. A Ásia-Pacífico mantém a maior participação regional e o ritmo de crescimento mais rápido, à medida que os governos impulsionam os incentivos à fabricação de chips, enquanto os grades especiais com preços premium estão se expandindo mais rapidamente do que os volumes de commodities na América do Norte e na Europa. O fornecimento restrito de peróxido de hidrogênio, códigos de armazenagem mais rígidos e regulamentações sobre descarga de sulfato elevam o piso de custos, mas também aumentam a barreira técnica de entrada, favorecendo produtores integrados. O foco competitivo deslocou-se para formulações de valor agregado, tecnologias de dosagem in loco e contratos de serviço que garantem volumes plurianuais, protegendo as margens mesmo com as flutuações nos preços de produtos químicos a granel.

Principais Conclusões do Relatório

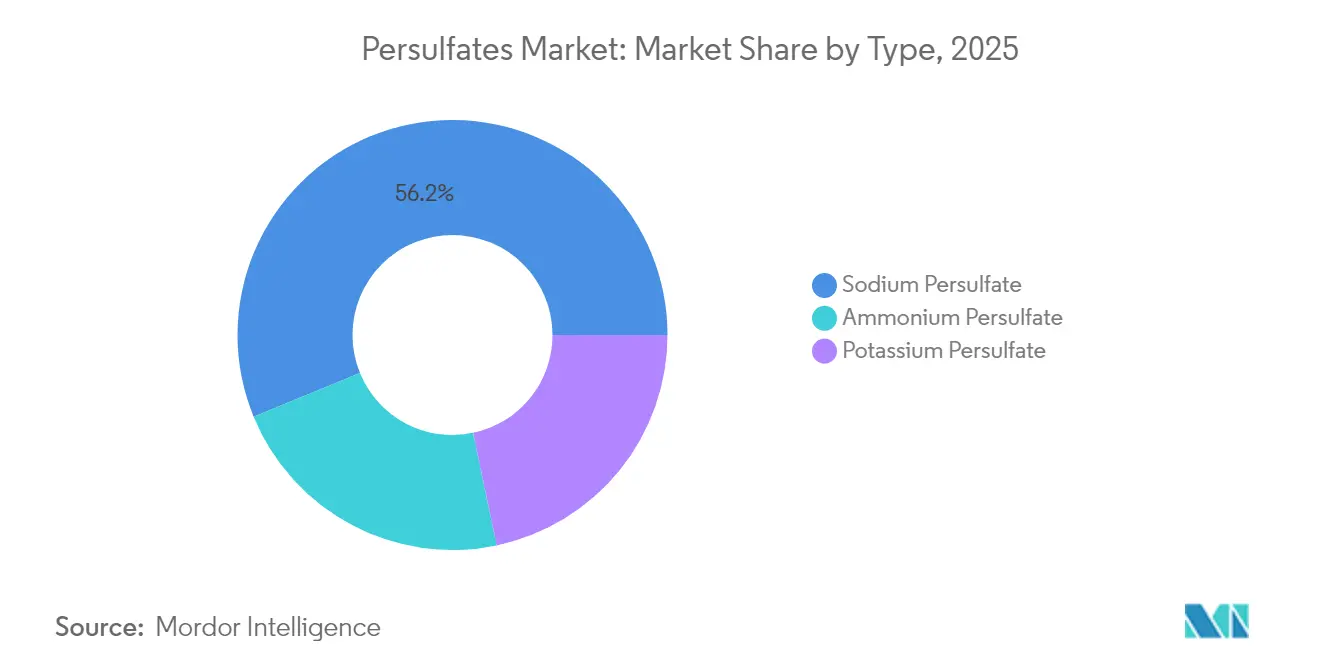

- Por tipo, o persulfato de sódio liderou com uma participação de mercado de persulfatos de 56,20% em 2025, enquanto o persulfato de amônio deve se expandir a um CAGR de 3,65% até 2031.

- Por aplicação, os iniciadores de polímeros representaram 39,10% do tamanho do mercado de persulfatos em 2025, enquanto a corrosão eletrônica e outros usos de nicho estão avançando a um CAGR de 3,78% até 2031.

- Por indústria de usuário final, o setor de polímeros representou 28,70% do tamanho do mercado de persulfatos em 2025, enquanto a indústria de usuário final de eletrônicos está avançando a um CAGR de 3,92% até 2031.

- Por geografia, a Ásia-Pacífico comandou 50,60% do mercado global de persulfatos em 2025, enquanto a mesma região está posicionada para registrar o maior CAGR de 3,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Persulfatos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Agentes de Limpeza de PCB de Alto Desempenho em Fábricas de Semicondutores de Nós Avançados | +0.8% | Núcleo Ásia-Pacífico, extensão para América do Norte | Médio prazo (2-4 anos) |

| Consumo Crescente de Iniciadores de Polímeros à Base de Persulfato em Acrílicos à Base de Água | +0.6% | Global, com concentração na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Forte Crescimento de Operações de Branqueamento de Celulose, Papel e Têxtil em Países em Desenvolvimento | +0.5% | Mercados em desenvolvimento da Ásia-Pacífico, África emergente | Médio prazo (2-4 anos) |

| Aumento da Demanda por Projetos Piloto de Recuperação Aprimorada de Petróleo (EOR) em Formações de Xisto | +0.4% | Núcleo América do Norte, expandindo para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Mudança para Módulos de Geração de Persulfato In Loco em Estações de Tratamento de Efluentes Industriais | +0.3% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Agentes de Limpeza de PCB de Alto Desempenho em Fábricas de Semicondutores de Nós Avançados

Nós lógicos sub-5 nm e de memória 3D requerem soluções de persulfato ultrapuras que removem resíduos de polímero em nanoescala sem danificar as trincheiras. Operadores de fábricas em Taiwan e na Coreia do Sul especificam grades de persulfato de sódio com íons metálicos abaixo de 0,1 ppm para atingir metas de rendimento. Um crescimento de 6,3% na produção global de PCB durante 2024 melhorou a visibilidade dos pedidos para os fornecedores de persulfato, enquanto os programas nacionais de IA e soberania de chips nos Estados Unidos, Japão e Europa estão regionalizando a demanda. Os investimentos em bancadas úmidas de wafer único agora incluem sistemas de alimentação de persulfato, integrando o produto químico em contratos de equipamentos de capital e atenuando as oscilações cíclicas. Fornecedores que oferecem suporte analítico e serviços de reciclagem em circuito fechado capturam fluxos de receita mais sólidos, à medida que as fábricas buscam metas de descarga zero de líquidos.

Consumo Crescente de Iniciadores de Polímeros à Base de Persulfato em Acrílicos à Base de Água

Diretivas ambientais que reduzem gradualmente os COVs estão acelerando a mudança para revestimentos à base de água, onde os persulfatos proporcionam controle rigoroso do peso molecular em pH neutro. O persulfato de amônio permite perfis de monômero residual baixo em aditivos para concreto e tintas arquitetônicas, melhorando a segurança do trabalho e a qualidade do ar interno. A capacidade global de ácido acrílico deve crescer de 8,16 milhões de toneladas em 2025 para 10,41 milhões de toneladas em 2030, sustentando grandes necessidades de iniciadores em volume. Mega-plantas asiáticas na China e na Tailândia estão instalando sistemas de controle distribuído com monitoramento redox em tempo real, consolidando o uso de persulfato em relação aos peróxidos orgânicos convencionais. Produtores de tintas na Europa estão diversificando o risco de fornecimento por meio de acordos de dupla-fonte que preferem fabricantes integrados de persulfato que também fornecem auxiliares de purificação de monômeros.

Forte Crescimento de Operações de Branqueamento de Celulose, Papel e Têxtil em Países em Desenvolvimento

Centros têxteis no Vietnã, Bangladesh e Indonésia estão modernizando linhas de branqueamento contínuo para substituir o cloro por soluções de persulfato que reduzem a carga salina do efluente em 40%. Fabricantes de celulose de grau de dissolução que adotam circuitos fechados de recuperação de álcali preferem persulfatos para a remoção precisa de lignina, aumentando o brilho da fibra sem picos elevados de DQO no efluente. O fechamento da fábrica de Georgetown da International Paper em 2024 reduziu o fornecimento de celulose ao sulfito na América do Norte, levando branqueadores especiais a buscar volumes asiáticos e aumentando as oportunidades de importação para produtores de persulfato[1]ResourceWise Pulp & Paper, "Fechamentos de Fábricas na América do Norte Reestruturam a Demanda por Produtos Químicos de Branqueamento," ResourceWise, resourcewise.com. Projetos africanos de fibra de celulose apoiados pelo Banco Africano de Desenvolvimento estipulam químicas de branqueamento ecológicas, reforçando a demanda regional de longo prazo. Marcas de vestuário de nicho agora incluem "branqueamento sem cloro" em scorecards de sustentabilidade, inserindo os persulfatos mais profundamente nas cadeias de fornecimento da moda.

Aumento da Demanda por Projetos Piloto de Recuperação Aprimorada de Petróleo (EOR) em Formações de Xisto

Projetos piloto de EOR em Eagle Ford, Bakken e no Bloco 6 de Omã relatam recuperação incremental de 20–30% quando as inundações de surfactante ativadas por persulfato são combinadas com injeção cíclica de gás. Estudos laboratoriais mostram que a recuperação por imbibição sobe para 29,03% com surfactantes de carga mista e persulfato de sódio versus 9,84% apenas com salmoura [MDPI.COM]. Pacotes monofásicos de persulfato permanecem estáveis acima de 120 °C, superando sistemas de peróxido que se decompõem rapidamente sob a salmoura do reservatório. Créditos fiscais estaduais para petróleo incremental reduziram os retornos dos projetos para menos de três anos, incentivando operadores independentes a ampliar os testes de campo. Empresas de serviços estão formando joint ventures com fornecedores de persulfato para agrupar ferramentas de fundo de poço, produtos químicos e serviços de monitoramento sob contratos baseados em desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Fornecimento para a Matéria-Prima Principal Peróxido de Hidrogênio | -0.4% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Manuseio Impulsionando Códigos de Armazenagem Mais Rígidos | -0.3% | Núcleo América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre Descarga de Sulfato | -0.2% | Global, com aplicação rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Fornecimento para a Matéria-Prima Principal Peróxido de Hidrogênio

O peróxido de hidrogênio representa até 60% do custo de produção de persulfato, e quatro multinacionais controlam mais de 70% da capacidade global. Interrupções em plantas de peróxido no Leste Asiático durante 2024 elevaram os preços spot em 22%, comprimindo as margens dos persulfatos. Projetos de peróxido eletrolítico prometem 80% de eficiência energética, mas exigem desembolsos de capital plurianuais. Escassezes de peróxido de grau semicondutor se propagam pelo fornecimento de persulfato de alta pureza, elevando os prazos de entrega de quatro para oito semanas. A escassez de ácido sulfúrico de grau para baterias agrava o problema, pois os conversores priorizam materiais para cátodos em detrimento dos mercados de oxidantes, forçando os fabricantes de persulfato a implementar cláusulas de força maior.

Preocupações com Segurança e Manuseio Impulsionando Códigos de Armazenagem Mais Rígidos

Os persulfatos são oxidantes da classe 5.1, sujeitos a armazenamento com controle de temperatura e segregação de materiais orgânicos. As novas atualizações da NFPA 400 exigem maior espaçamento entre corredores e sprinklers monitorados remotamente, aumentando as despesas de retrofit de armazéns. Na União Europeia, os limites da Diretiva Seveso III para persulfatos acionam relatórios adicionais quando o estoque excede 50 toneladas, desincentivando pequenos distribuidores. As orientações da OSHA sobre riscos de inalação de poeira em formulações cosméticas levaram marcas de descoloração de cabelo a mudar de bases em pó para bases em creme, diluindo marginalmente o teor de persulfato, mas adicionando custo de emulsificante. Gastos com treinamento, contenção e resposta a emergências acrescentam aproximadamente USD 0,05 por quilograma para os usuários finais, levando alguns a considerar alternativas de geração in loco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Persulfato de Sódio Enfrenta Crescimento de Especialidades

O persulfato de sódio controlou a maior fatia do tamanho do mercado de persulfatos, equivalendo a 56,20% em 2025. Sua relação custo-desempenho se alinha com a corrosão de PCB em grandes volumes, iniciação de polímeros e funções de limpeza industrial. O persulfato de amônio, embora com uma base menor, lidera o crescimento por tipo a um CAGR de 3,65% até 2031, graças a nichos de descoloração de cabelo, EOR e polímeros em emulsão, onde a decomposição em pH baixo é benéfica. A demanda por persulfato de potássio permanece de nicho, impulsionada por filmes de contato alimentar e processos sensíveis a eletrólitos que requerem mínimo carreamento de sódio. A crescente remediação de bacias de rejeitos e as linhas de reciclagem de baterias de lítio diversificam ainda mais o mercado de persulfatos, adicionando misturas especiais que atingem margens mais altas do que os grades a granel. Os fornecedores destacam o controle de metais traço e o tamanho de partícula personalizado para justificar prêmios e desencorajar a commoditização.

Por Aplicação: Iniciadores de Polímeros Lideram em Meio à Ascensão da Corrosão Eletrônica

Os iniciadores de polímeros capturaram 39,10% da participação total do mercado de persulfatos em 2025. Os setores de construção e embalagem favorecem acrílicos e acetatos de vinila à base de água iniciados com persulfatos para atender a regulamentações de emissões cada vez mais rigorosas. A corrosão eletrônica, a remediação de solos e outros usos especializados estão crescendo mais rapidamente, avançando a um CAGR de 3,78% até 2031, à medida que a complexidade dos semicondutores e os mandatos ambientais se intensificam. A recuperação aprimorada de petróleo mantém uma absorção de nicho, porém lucrativa, especialmente onde os reservatórios de alta temperatura restringem as químicas alternativas. Os reatores de destruição de PFAS, adotados por aeroportos e bases militares, representam um bolsão de demanda emergente que amoriza a ciclicidade. À medida que a geração in loco ganha força, os modelos de receita baseados em serviços vinculados à demanda total de oxidante fortalecem o bloqueio do fornecedor.

Por Indústria de Usuário Final: O Crescimento de Eletrônicos Supera a Estabilidade de Polímeros

A indústria de polímeros permaneceu como a principal consumidora, absorvendo 28,70% da demanda de 2025 por meio da produção estável de revestimentos, adesivos e compósitos. A eletrônica é a que cresce mais rapidamente, com um CAGR de 3,92%, impulsionada por aceleradores de IA, embalagens avançadas e programas nacionais de soberania de chips que intensificam as necessidades de persulfato de alta pureza. Celulose, papel e têxteis seguem em segundo lugar, adotando o branqueamento sem cloro para satisfazer os critérios de ecolabel. As concessionárias de tratamento de água utilizam persulfatos para oxidar compostos orgânicos refratários e destruir PFAS, uma tendência reforçada por normas mais rígidas para água potável. Operadores de petróleo e gás empregam persulfatos para estimulação de reservatórios e polimento de água produzida, embora a disciplina de capital modere os volumes. Os contratantes de remediação de solo aproveitam a oxidação química in situ para o redesenvolvimento de brownfields, expandindo o mercado de persulfatos para além dos corredores de fabricação tradicionais.

Análise Geográfica

A dominância do mercado de persulfatos da Ásia-Pacífico baseia-se em robustas fábricas de semicondutores, capacidade crescente de polímeros e expansão do branqueamento têxtil. A demanda chinesa abrange grades de commodities e especiais, embora revisões antidumping possam redirecionar os fluxos de exportação. As fábricas de Taiwan e da Coreia do Sul consomem persulfato ultrapuro para processos sub-5 nm, enquanto as nações do Sudeste Asiático cultivam novos centros químicos para capturar a diversificação da cadeia de fornecimento. A rápida urbanização aumenta o investimento local em tratamento de água, adicionando outro pilar de demanda.

A América do Norte aproveita a sua força em petróleo e gás não convencionais, com projetos piloto de EOR escalando gradualmente da validação laboratorial para zonas comerciais. A relocalização de semicondutores, somada a incentivos estatais, sustenta uma nova demanda por persulfatos de grau eletrônico, reduzindo a dependência histórica do fornecimento da Ásia-Pacífico. As regulamentações ambientais promovem continuamente a oxidação por persulfato na remediação de águas subterrâneas e no tratamento de efluentes industriais, garantindo uma absorção de base independente dos ciclos macroeconômicos.

O crescimento do mercado europeu é mais lento, porém mais estável, animado por normas rígidas de descarga e pela agenda de economia circular. As plantas de reciclagem de baterias na Alemanha, França e Suécia aplicam persulfatos para lixiviar lítio e cobalto, alinhando-se com a política de materiais críticos da UE. A remediação de solos em programas de redesenvolvimento de brownfields adiciona volumes previsíveis, e a consolidação dentro da indústria química regional favorece grandes produtores de persulfato capazes de oferecer auditorias técnicas, trabalho piloto in loco e acordos de fornecimento em circuito fechado.

Cenário Competitivo

O mercado de persulfatos apresenta concentração moderada, com Evonik, LANXESS e Adeka Corporation liderando a receita. A integração vertical no peróxido de hidrogênio, ácido sulfúrico cativo e energia in loco reduz o custo variável e protege as margens durante picos de matéria-prima. A LANXESS expandiu a capacidade de monopersulfato Oxone em 50% em sua planta de Memphis, visando os segmentos de piscinas, higiene e eletrônicos[2]Cleanroom Technology Staff, "LANXESS Amplia a Capacidade do Oxone em 50% no Site de Memphis," Cleanroom Technology, cleanroom-technology.com . A Evonik comercializa a linha KLOZUR para remediação de solo, agrupando serviços de suporte de campo e software de modelagem cinética que tornam os custos de troca elevados para os contratantes. A Adeka concentra-se em agentes de limpeza úmida para semicondutores, colaborando com fabricantes de equipamentos para integrar módulos de dosagem em ferramentas de enxágue por centrifugação.

Participantes de segundo nível na China e na Índia competem por preço, mas enfrentam atualizações nos códigos de armazenagem regionais e auditorias REACH que podem reclassificar as hierarquias de fornecimento. Joint ventures entre formuladores ocidentais e produtores asiáticos visam combinar a manufatura de baixo custo com a expertise de acesso ao mercado na América do Norte e na Europa. Startups que desenvolvem soluções de geração in loco e ativação por membrana fazem parceria com fornecedores estabelecidos para misturas de eletrólitos, oferecendo uma cobertura tecnológica caso a produção distribuída supere as plantas centralizadas.

Os movimentos estratégicos tendem à diversificação de aplicações, onde os fabricantes de persulfato se alinham com recicladores de baterias de lítio, integradores de tratamento de PFAS e empresas de serviços para xisto. Os registros de propriedade intelectual concentram-se em suspensões estabilizadas de persulfato, sistemas ativadores binários e agentes quelantes de íons metálicos, elevando a barreira para entrantes de commodities. A fidelidade do cliente depende cada vez mais de análises de qualidade, prazos de entrega curtos e suporte regulatório, colocando um prêmio nos produtores que mantêm laboratórios com certificação ISO 9001 próximos dos principais centros de consumo.

Líderes do Setor de Persulfatos

United Initiators

MITSUBISHI GAS CHEMICAL COMPANY, INC

Evonik Industries AG

LANXESS

Adeka Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Fujian ZhanHua Chemical Co., Ltd está implementando um projeto de expansão de terceira fase para sua produção de persulfato de amônio. A empresa visa atingir uma capacidade de produção anual de 80.000 toneladas até 2025, fortalecendo sua posição no mercado global de persulfatos.

- Setembro de 2022: A Calibre Chemicals adquiriu a RheinPerChemie, fabricante de persulfatos de amônio e sódio. Esses produtos químicos servem como iniciadores na polimerização e em outras aplicações. Por meio dessa aquisição, a Calibre tornou-se um fornecedor global que oferece uma gama completa de persulfatos, incluindo variantes de amônio, sódio e potássio.

Escopo do Relatório Global do Mercado de Persulfatos

O persulfato é um sal cristalino incolor do ácido persulfúrico. Também é conhecido como peroxissulfato ou peroxodissulfato. Contém ânions SO² ou S O². O mercado de persulfatos é segmentado por tipo, aplicação, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em persulfato de sódio, persulfato de potássio e persulfato de amônio. Por aplicação, o mercado é segmentado em iniciador de polímero, recuperação aprimorada de petróleo, oxidação, branqueamento e agente de colagem, e outras aplicações. Por indústria de usuário final, o mercado é segmentado em polímeros, celulose, papel e têxtil, eletrônicos, cosméticos e cuidados pessoais, petróleo e gás, tratamento de água, remediação de solo e outras indústrias de usuário final. O relatório também abrange os tamanhos de mercado e previsões para o mercado de persulfatos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Persulfato de Sódio |

| Persulfato de Potássio |

| Persulfato de Amônio |

| Iniciador de Polímero |

| Recuperação Aprimorada de Petróleo |

| Agente de Oxidação, Branqueamento e Colagem |

| Outras Aplicações (Corrosão Eletrônica, etc.) |

| Polímero |

| Celulose, Papel e Têxtil |

| Eletrônicos |

| Cosméticos e Cuidados Pessoais |

| Petróleo e Gás |

| Tratamento de Água |

| Remediação de Solo |

| Outras Indústrias de Usuário Final (Mineração, Adesivos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Persulfato de Sódio | |

| Persulfato de Potássio | ||

| Persulfato de Amônio | ||

| Por Aplicação | Iniciador de Polímero | |

| Recuperação Aprimorada de Petróleo | ||

| Agente de Oxidação, Branqueamento e Colagem | ||

| Outras Aplicações (Corrosão Eletrônica, etc.) | ||

| Por Indústria de Usuário Final | Polímero | |

| Celulose, Papel e Têxtil | ||

| Eletrônicos | ||

| Cosméticos e Cuidados Pessoais | ||

| Petróleo e Gás | ||

| Tratamento de Água | ||

| Remediação de Solo | ||

| Outras Indústrias de Usuário Final (Mineração, Adesivos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de persulfatos até 2031?

O tamanho do mercado de persulfatos deve atingir USD 1,04 bilhão até 2031, refletindo um CAGR de 2,98% ao longo de 2026-2031.

Qual região adicionará a maior demanda incremental por persulfatos?

A Ásia-Pacífico contribuirá com o maior crescimento absoluto, mantendo um CAGR regional de 3,84% à medida que as capacidades de semicondutores e polímeros se expandem.

Por que os persulfatos são preferidos em relação aos peróxidos orgânicos em acrílicos à base de água?

Os persulfatos possibilitam controle preciso da polimerização em pH neutro, reduzem os monômeros residuais e estão mais em conformidade com as regulamentações de baixo teor de COV.

Como as restrições de fornecimento de peróxido de hidrogênio afetam os preços dos persulfatos?

O peróxido de hidrogênio representa até 60% do custo de produção, portanto, a escassez de oferta rapidamente infla os preços dos persulfatos e estende os prazos de entrega.

Qual é o papel dos persulfatos na destruição de PFAS?

Os reatores de oxidação avançada utilizam radicais de persulfato para romper as fortes ligações carbono-flúor nos PFAS, permitindo a descarga em conformidade da água tratada.

Página atualizada pela última vez em: