Tamanho e Participação do Mercado de Serviços de Descomissionamento Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

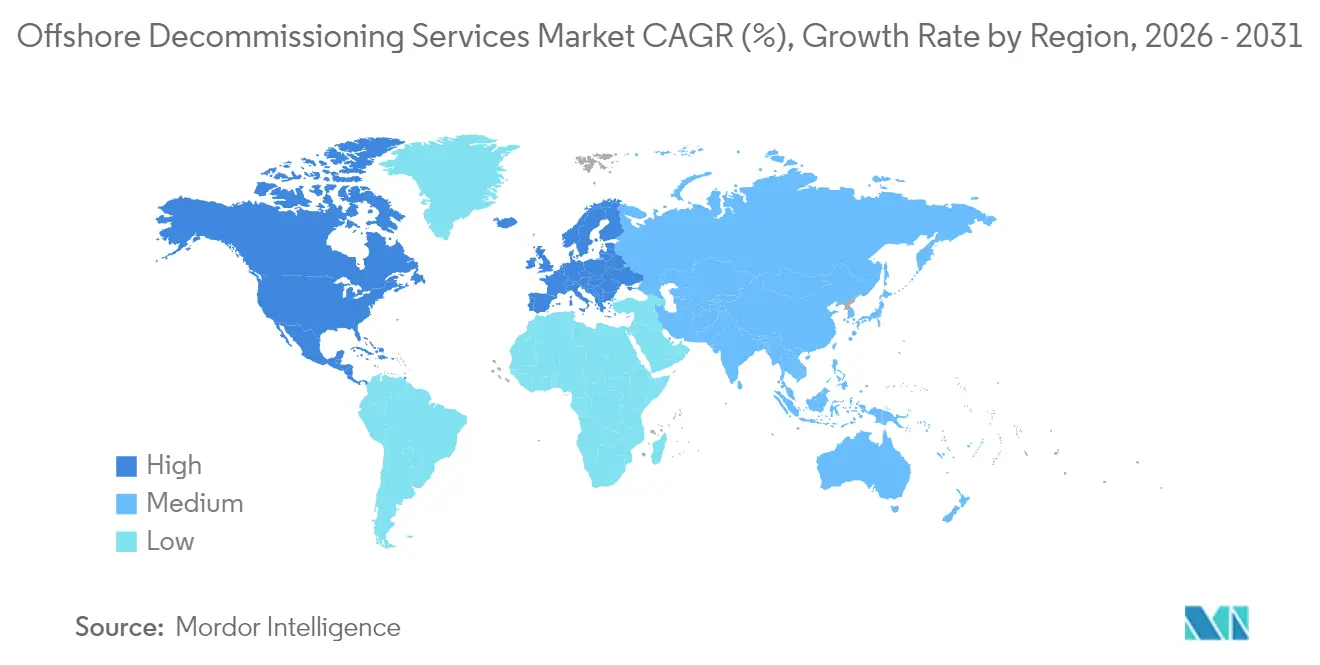

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

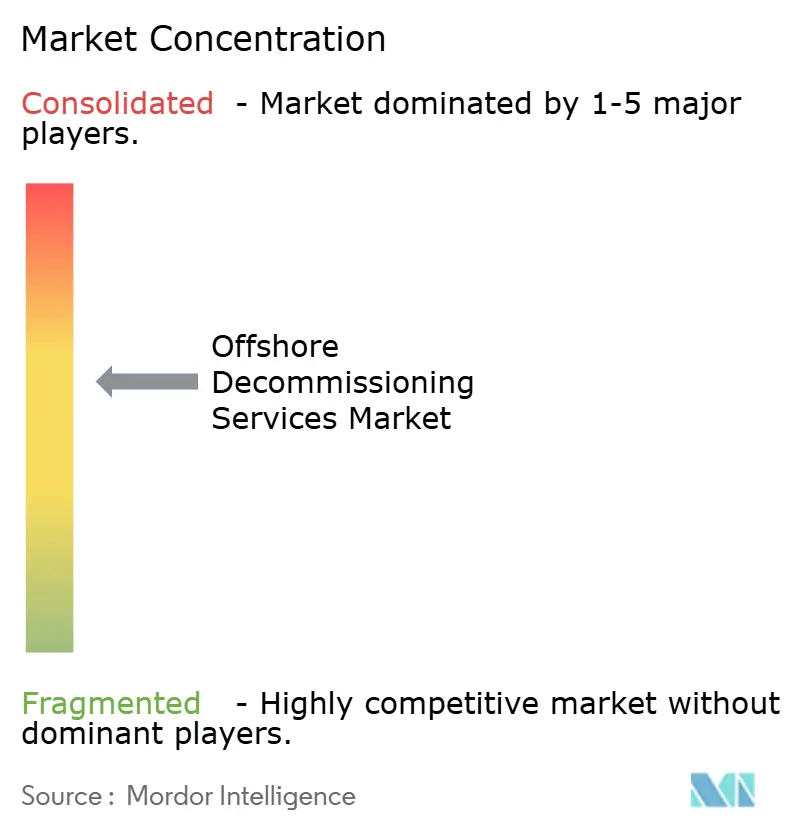

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Descomissionamento Offshore por Mordor Intelligence

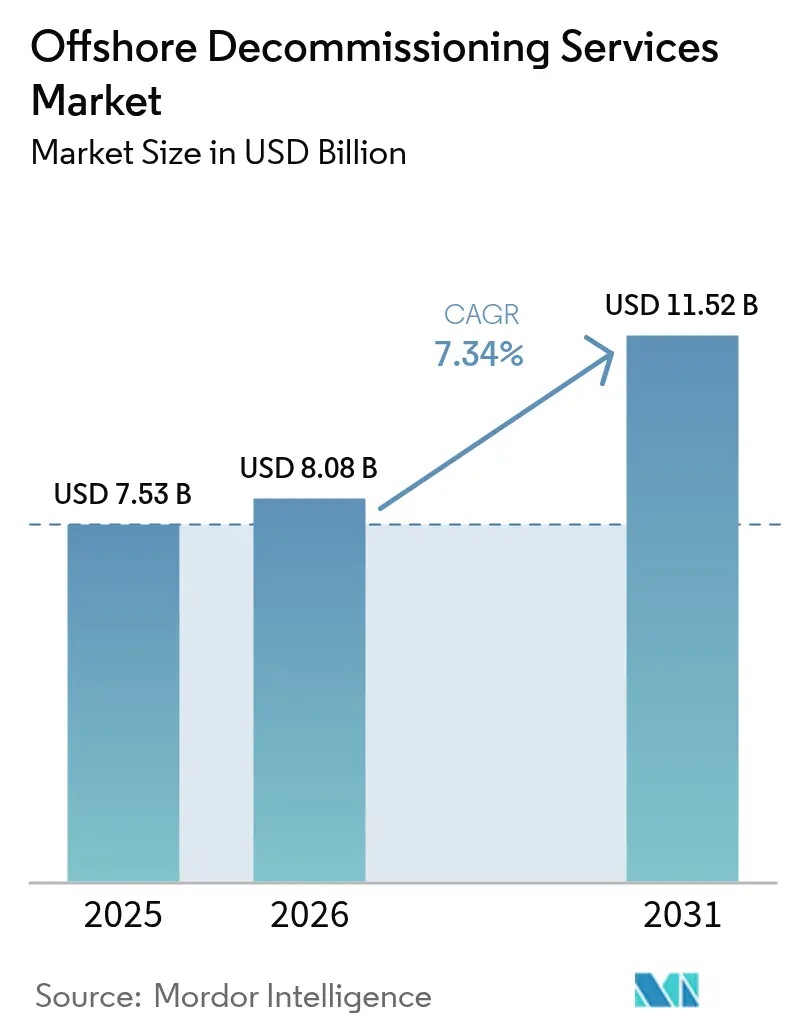

O mercado de serviços de descomissionamento offshore deve crescer de USD 7,53 bilhões em 2025 para USD 8,08 bilhões em 2026 e está previsto para atingir USD 11,52 bilhões até 2031, a uma CAGR de 7,34% entre 2026 e 2031.

A aposentadoria constante de plataformas envelhecidas no Golfo do México (GoM) e no Mar do Norte, aliada a regulamentações mais rígidas de garantia financeira e rápidas atualizações tecnológicas, impulsionam coletivamente o mercado de serviços de descomissionamento offshore. Os operadores estão acelerando os programas de tamponamento e abandono (P&A) de poços para cumprir a regra de garantia de USD 6,9 bilhões do Bureau of Ocean Energy Management, enquanto os produtores europeus enfrentam escrutínio semelhante por parte da North Sea Transition Authority. Avanços na redução de custos em corte robótico, agendamento eficiente de embarcações de içamento pesado e recuperação de sucata de aço aliviaram as históricas barreiras de custo; no entanto, os gargalos de embarcações e tripulações persistem à medida que a energia eólica offshore se recupera. A dinâmica competitiva está se deslocando para a escala: a fusão Saipem–Subsea7 de 2025 criou um campeão de carteira de pedidos de EUR 43 bilhões, capaz de licitar em campanhas complexas e plurianuais.

Principais Conclusões do Relatório

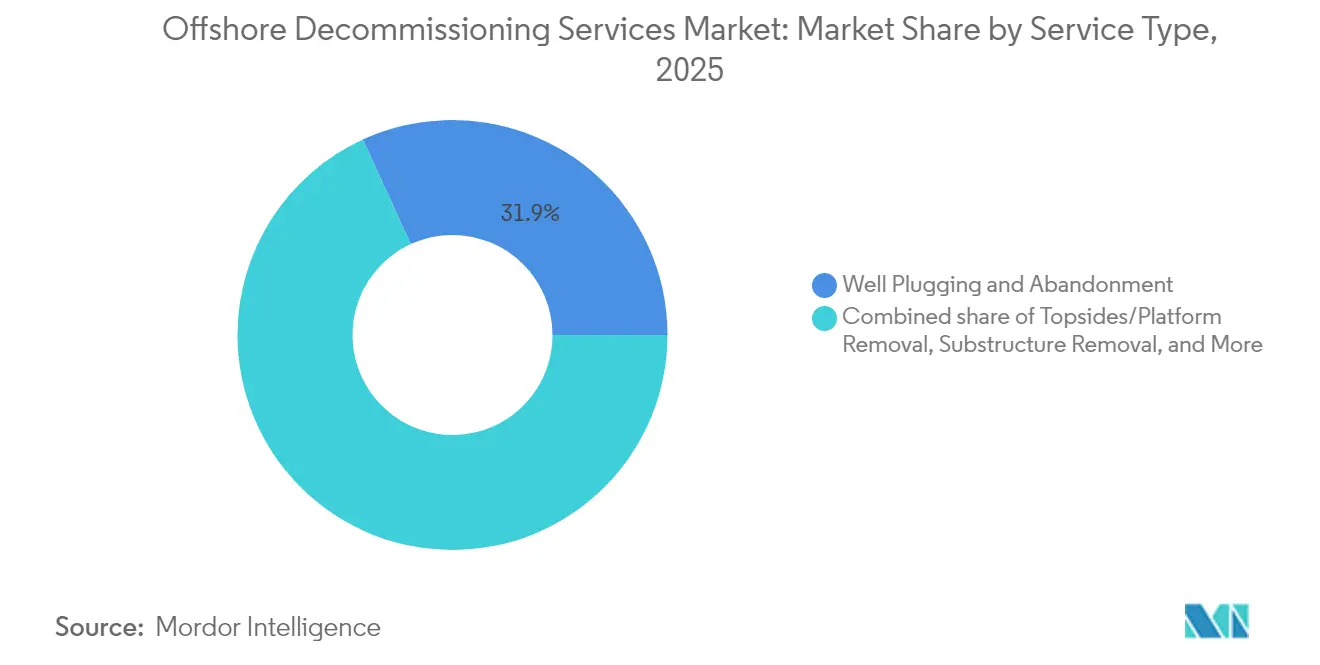

- Por tipo de serviço, o P&A de poços capturou 31,85% da participação do mercado de serviços de descomissionamento offshore em 2025. A remoção de topsides e plataformas está projetada para expandir a uma CAGR de 8,39% até 2031.

- Por profundidade da água, os projetos em águas rasas representaram 72,95% do tamanho do mercado de serviços de descomissionamento offshore em 2025, enquanto o trabalho em águas ultraprofundas avança a uma CAGR de 8,18%.

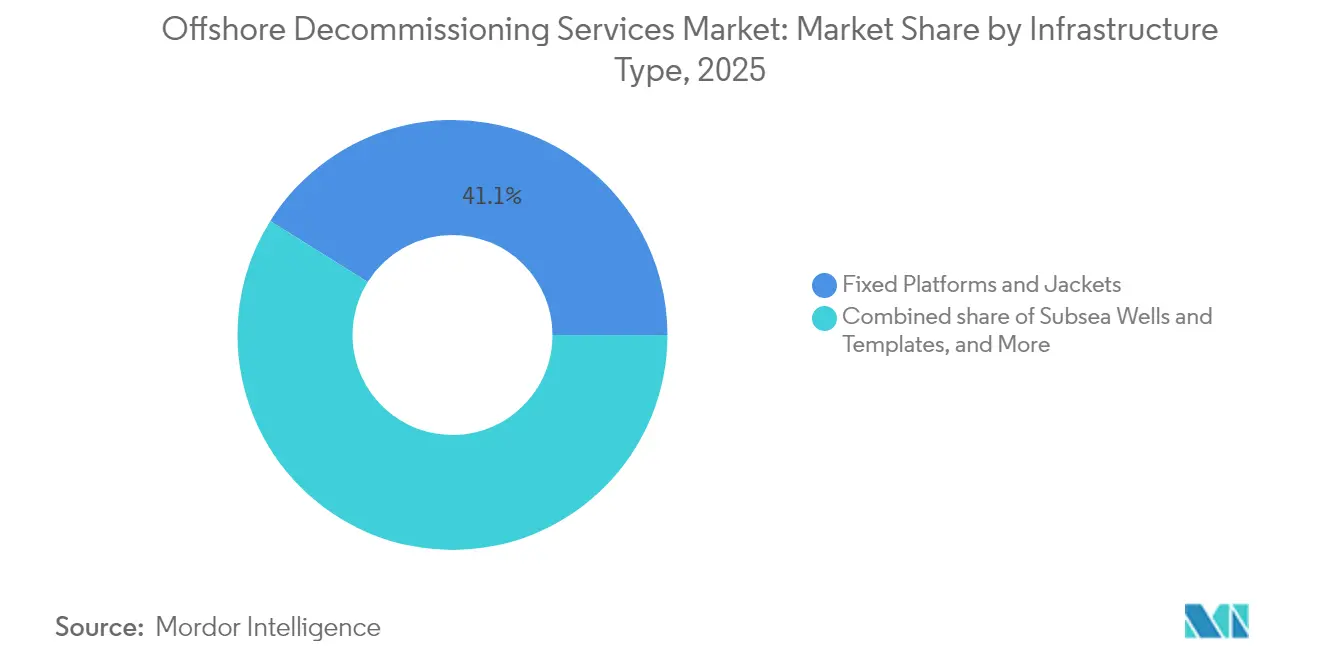

- Por tipo de infraestrutura, plataformas fixas e jaquetas comandaram 41,10% dos gastos em 2025; poços submarinos e templates representam o segmento de crescimento mais rápido, a uma CAGR de 8,78%.

- A América do Norte liderou com 34,55% de participação na receita em 2025, enquanto a Europa está projetada para atingir uma CAGR de 9,54% de 2025 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Descomissionamento Offshore

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios que aceleram a aposentadoria de ativos | +2.1% | Global, principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Infraestrutura envelhecida do Mar do Norte e do GoM | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Divulgações de passivos de P&A impulsionadas por investidores | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Excesso de oferta de embarcações de içamento pesado após desaceleração das Decisões de Investimento Final em energia eólica | +0.9% | Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovações em robótica e corte a frio | +0.7% | Global | Médio prazo (2-4 anos) |

| Receitas de economia circular provenientes de sucata e recifificação artificial | +0.5% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Principais Mandatos Regulatórios que Aceleram a Aposentadoria de Ativos

Os reguladores globais endureceram as regras que determinam quando e como os operadores devem retirar a infraestrutura no fim de sua vida útil. Em abril de 2024, o Bureau of Ocean Energy Management (BOEM) introduziu uma regra de garantia financeira de USD 6,9 bilhões, obrigando os arrendatários do GoM a depositar fianças ou executar programas de descomissionamento dentro de um período de três anos. A medida aborda um acúmulo de mais de 2.700 poços e 500 plataformas identificados como atrasados. Na Europa, a North Sea Transition Authority emitiu cronogramas que penalizam os operadores por atrasos, sinalizando que o adiamento não é mais tolerado. O Roteiro de Descomissionamento de Recursos Offshore da Austrália de 2025 espelha essa postura, confirmando que a supervisão reforçada é um fenômeno mundial. Coletivamente, essas ações antecipam os gastos, impulsionando o crescimento de curto prazo no mercado de serviços de descomissionamento offshore. Os operadores agora preferem o abandono antecipado para evitar o aumento dos custos de fiança, melhorando a visibilidade da carteira de pedidos para os contratados.

Infraestrutura Envelhecida do Mar do Norte e do GoM Chegando à Cessação de Produção

Muitas plataformas fixas instaladas antes de 1990 agora operam a taxas marginais de menos de 10% de sua capacidade nominal original. A retirada da plataforma Brent Charlie pela Shell, uma extração em içamento único de 31.000 toneladas, destacou a escala técnica que aguarda os contratados(1)Institution of Civil Engineers, "Descomissionamento da Plataforma de Petróleo do Campo Brent," ice.org.uk . No GoM, mais de 3.000 estruturas enfrentam economias semelhantes, enquanto 1.350 instalações permanecem ativas no Mar do Norte. O esgotamento aliado a cenários de baixo preço de commodities compromete o argumento para recuperação aprimorada, inclinando firmemente as decisões em direção ao abandono. A concentração de ativos em profundidades de água inferiores a 125 m permite a padronização de frotas e tripulações, reduzindo os custos de mobilização e acelerando os pipelines de projetos. Este perfil estrutural de envelhecimento sustenta uma corrente de demanda de longa duração que ancora o mercado de serviços de descomissionamento offshore.

Divulgações Crescentes de Passivos de P&A Exigidas por Investidores

Os investidores institucionais agora avaliam os portfólios upstream pela perspectiva dos passivos de descomissionamento não descontados. A NEO Energy construiu sua fusão de 2025 com os ativos do Reino Unido da Repsol em torno de uma estrutura dedicada de financiamento de passivos de USD 1,8 bilhão. As agências de classificação de crédito incorporam índices de cobertura em modelos de pontuação, levando os operadores a reavaliar as provisões para cima em até 50%. Os mandatos de ESG exigem roteiros claros para a redução de passivos; os acionistas ativistas pressionam as empresas a converter provisões em escopos de trabalho executados, em vez de extensões contínuas. Esse imperativo de transparência alinha as finanças corporativas com os cronogramas de descomissionamento, estimulando oportunidades de contratação previsíveis e reforçando as perspectivas de crescimento para o mercado de serviços de descomissionamento offshore.

Robótica e Tecnologia de Corte a Frio Reduzindo o Tempo de Remoção de Topsides

A automação transformou os fluxos de trabalho de corte e inspeção. O sistema Terminator da Baker Hughes remove cabeças de poço em 35 minutos, em comparação com várias horas pelos métodos mecânicos tradicionais, proporcionando ganhos de produtividade de 300%(2)Baker Hughes, "Serviços de Tamponamento e Abandono," bakerhughes.com . O drone autônomo da DeepOcean verificou cortes submarinos a 3.000 m, reduzindo pela metade os ciclos de inspeção. O corte a frio elimina a necessidade de explosivos, melhora a segurança dos trabalhadores e produz aço mais limpo para reciclagem. O planejamento de trajetória habilitado por IA otimiza os ângulos de contato da lâmina, reduzindo o desgaste da ferramenta e o tempo de inatividade do conjunto de embarcações. A rápida adoção desses sistemas aumenta a competitividade e expande ainda mais o mercado endereçável de serviços de descomissionamento offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta incerteza de custos e escassez de financiamento | −1.4% | Global | Médio prazo (2-4 anos) |

| Atrasos frequentes de cronograma devido a janelas climáticas | −0.8% | Mar do Norte e América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos de OSV e tripulações à medida que a energia eólica offshore cresce | −1.1% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reaproveitamento de ativos para CCS atrasando remoções completas | −0.6% | Mar do Norte e GoM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incerteza de Custos e Escassez de Financiamento

Os custos de abandono de poços em águas profundas aumentaram para USD 24 milhões por poço em partes do GoM, um prêmio cinco vezes maior em relação aos análogos de águas rasas. A inflação em consumíveis de corte de aço, combustível de mobilização e salários de tripulações especializadas empurrou alguns projetos 30–40% acima das estimativas iniciais de engenharia. As empresas independentes menores não têm acesso a financiamento de projetos, forçando adiamentos que aumentam sua carteira de pedidos. Os requisitos de fiança se tornaram mais rígidos justamente quando as condições de crédito endurecem, intensificando a pressão. Esses fatores reduzem a velocidade de execução de curto prazo e moderam o potencial de crescimento para o mercado de serviços de descomissionamento offshore.

Gargalos de OSV e Tripulações à Medida que a Energia Eólica Offshore Cresce

A Noruega estima que 3.000 profissionais offshore se aposentarão até 2028, enquanto a idade média da força de trabalho já é de 44,4 anos. As tripulações migram para projetos de energia eólica que oferecem contrato de vários anos e salários mais altos. O contrato de vala de 300 dias da Helix Energy para o Hornsea 3 demonstra como contratos únicos de energia renovável podem bloquear uma capacidade significativa de embarcações(3)Helix Energy Solutions Group, "Contrato de Vala da Helix Robotics Solutions," helixesg.com . À medida que as Decisões de Investimento Final em energia eólica são retomadas após 2026, a pressão sobre a capacidade provavelmente retornará, restringindo o ímpeto de crescimento para o mercado de serviços de descomissionamento offshore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Escala Fundamental do P&A de Poços Sustenta o Crescimento

O tamponamento e abandono de poços representou 31,85% dos gastos de 2025, ancorando o tamanho do mercado de serviços de descomissionamento offshore, devido aos mais de 27.000 poços que aguardam isolamento permanente apenas no GoM. O custo por poço em águas rasas varia de USD 2 a USD 5 milhões, mas o P&A em águas profundas regularmente excede USD 24 milhões, explicando a significativa alocação de recursos para este segmento. O contrato de P&A de USD 170 milhões da Petrobras com a Constellation, cobrindo 1.143 dias de tempo de sonda, ilustra a escala contratual. A remoção de topsides e plataformas é prevista como o subsegmento de expansão mais rápida, a uma CAGR de 8,39%. As campanhas de içamento único, utilizando embarcações como o Pioneering Spirit da Allseas, reduzem as horas de exposição offshore e diminuem o risco do projeto, sustentando assim a adoção.

O descomissionamento de dutos e sistemas submarinos está ganhando participação à medida que campos maduros de águas profundas se aposentam. O mercado de serviços de descomissionamento offshore se beneficia da otimização de trajetória de ferramenta orientada por IA, que reduz os ciclos de corte e apoia a separação mais segura de dutos de múltiplas colunas. A limpeza e monitoramento de locais, embora menores, mostram crescimento crescente porque os reguladores exigem levantamentos plurianuais do fundo do mar após a remoção. A remoção de subestrutura, especialmente jaquetas em profundidades de água de 60 a 150 m, continua sendo intensiva em custos; no entanto, é cada vez mais executada por meio de métodos de instalação reversa que encurtam as durações de içamento.

Por Profundidade da Água: Domínio das Águas Rasas Encontra o Potencial das Águas Ultraprofundas

Em 2025, os projetos em águas rasas abaixo de 125 m capturaram 72,95% dos gastos, impulsionados por décadas de infraestrutura do Mar do Norte e do GoM e pela disponibilidade de conjuntos de içamento de menor custo. Os escopos de trabalho em águas rasas permitem o agendamento estilo campanha, maximizando a utilização de embarcações e permitindo economias de escala em arrendamentos vizinhos. Os projetos em águas ultraprofundas acima de 1.500 m registram a CAGR mais forte de 8,18%. O sistema de intervenção DeepRange com classificação de 10.000 pés da Wild Well confirma a prontidão tecnológica para tais profundidades. Os orçamentos dos operadores consideram taxas diárias de sondas de alta especificação de até USD 500.000, traduzindo-se em grandes valores de contrato que expandem o tamanho do mercado de serviços de descomissionamento offshore.

Os ativos em águas profundas (125–1.500 m) ocupam um meio-termo; requerem equipamentos aprimorados, mas evitam as pressões extremas das águas ultraprofundas. A exposição às condições climáticas se intensifica com a profundidade, pois as operações se estendem por mais tempo por poço, e os custos de conjunto superam as referências de águas rasas em três a cinco vezes. Os contratados com frotas de ROV em águas profundas e embarcações com posicionamento dinâmico DP3, como TechnipFMC e Saipem, desfrutam de uma clara vantagem neste segmento de crescimento do mercado de serviços de descomissionamento offshore.

Por Tipo de Infraestrutura: Plataformas Fixas Permanecem como Escopos de Trabalho de Alto Valor

Plataformas fixas e jaquetas representaram 41,10% do valor de descomissionamento de 2025, refletindo a elevada tonelagem de aço e os robustos requisitos de içamento. As remoções em içamento único, como a Brent Charlie, provaram ser viáveis, mas o segmento em múltiplos içamentos permanece predominante para balsas menores. Poços submarinos e templates entregam a CAGR mais rápida de 8,78%, sustentada por uma onda de conexões profundas pré-2008 agora no fim de sua vida útil. Esses trabalhos dependem de ferramental avançado de ROV que pode desacoplar estruturas de conectores em ambientes de baixa visibilidade e alta pressão, profissionalizando ainda mais o mercado de serviços de descomissionamento offshore.

Os sistemas de produção flutuante, incluindo FPSOs e spars, representam tanto oportunidades de remoção quanto perspectivas de reforma. Alguns proprietários avaliam a reimplantação em campos marginais. Os escopos de dutos e flowlines requerem conjuntos de valadeiras adequados; as decisões sobre remoção versus abandono in situ dependem de avaliações de risco e das regras do país anfitrião. O mercado de serviços de descomissionamento offshore se adapta oferecendo engenharia integrada que compara resultados ambientais, de segurança e de custos antes da definição final do escopo de trabalho.

Análise Geográfica

A América do Norte reteve 34,55% da receita de 2025. A regra de garantia do BOEM acelerou as adjudicações de contratos no GoM e estabeleceu centros logísticos em Port Fourchon e Ingleside, permitindo mobilização rápida. A infraestrutura legada Cantarell do México acrescenta demanda incremental à medida que a Pemex programa o P&A antecipado em poços não comerciais. Os ativos offshore do Atlântico canadense são menos numerosos, mas atraem atenção pelo risco de mitigação de icebergs durante o descomissionamento. Em conjunto, essas dinâmicas mantêm a primazia regional para o mercado de serviços de descomissionamento offshore.

A Europa é a região de crescimento mais rápido, com uma CAGR de 9,54%. O gasto projetado do Reino Unido de GBP 59,7 bilhões até 2050 ancora a atividade, enquanto os campos maduros noruegueses de Ekofisk e Frigg continuam aposentando ativos. A Europa continental contribui para as remoções de dutos nos setores holandês e dinamarquês. O layout agrupado de ativos do Mar do Norte favorece abordagens de campanha multifield, desbloqueando economias de custos e elevando a participação do mercado de serviços de descomissionamento offshore capturada por contratados integrados.

A Ásia-Pacífico oferece oportunidades mistas. Os mais de 200 poços ociosos da Malásia, as aposentadorias de plataformas do Estreito de Bass na Austrália e o rápido programa multiplataforma da Tailândia executado pela James Fisher exibem impulso inicial. A heterogeneidade regulatória complica o agendamento, porém os subsídios governamentais para conteúdo local impulsionam modelos de joint venture. O abandono em águas ultraprofundas na Bacia de Carnarvon na costa ocidental da Austrália está impulsionando a demanda por sondas de perfuração e elevando os benchmarks técnicos dentro do mercado de serviços de descomissionamento offshore.

O Brasil lidera a América do Sul. Somente a Petrobras pretende descomissionar 26 plataformas e 18 manifolds de gas lift até 2030, destacado pelo contrato de P&A de USD 170 milhões adjudicado em 2025. A Colômbia e Trinidad planejam campanhas menores que favorecem contratados regionais. O Oriente Médio e a África apresentam potencial incipiente: as plataformas egípcias maduras no Golfo de Suez e a infraestrutura nigeriana em águas rasas estão se aproximando do fim de sua vida útil, mas muitos governos anfitriões ainda estão refinando suas diretrizes. À medida que a clareza melhora, esses territórios ampliarão a presença global do mercado de serviços de descomissionamento offshore.

Panorama regulatório

A regulamentação continua a antecipar os trabalhos de desativação offshore nas bacias mais maduras. Nos Estados Unidos, a desativação offshore é administrada sob os requisitos da BSEE (30 CFR 250 Subpart Q), enquanto a BOEM tem reforçado as expectativas de garantia financeira, incluindo a norma de caução de USD 6,9 bilhões de abril de 2024 destacada no contexto do relatório. No Reino Unido e no Mar do Norte em geral, a North Sea Transition Authority (NSTA) está fortalecendo a disciplina de execução por meio de expectativas de gestão da desativação e supervisão sob o Petroleum Act 1998, com maior visibilidade a partir de sua publicação de fevereiro de 2026 sobre o custo remanescente ao Tesouro da desativação da infraestrutura upstream do Reino Unido.

Na Europa, a OSPAR continua a ancorar a presunção política de remoção total. O Acordo OSPAR 2024-04 (adotado em junho de 2024) fornece orientação harmonizada para avaliar pedidos de derrogação sob a Decisão 98/3, mantendo as isenções limitadas a aprovações caso a caso. O resultado é um ônus maior de documentação e conformidade ao longo da desativação de poços, remoção de estruturas e monitoramento pós-remoção, além de uma ênfase mais forte em modelos de entrega baseados em campanhas para reduzir atrasos em relação aos cronogramas dos reguladores.

Cenário Competitivo

O mercado de serviços de descomissionamento offshore exibe fragmentação moderada. Os especialistas de nível superior em EPC e içamento pesado marinho — incluindo Allseas, Heerema, TechnipFMC e a entidade fusionada Saipem-Subsea7 — dominam as campanhas turnkey que requerem competência integrada de içamento, subsea e P&A. Os especialistas de médio porte, como Acteon e DeepOcean, competem por meio de ferramental diferenciado ou experiência regional.

A consolidação se acelerou em 2025, quando Saipem e Subsea7 se combinaram para formar um líder de receita de EUR 20 bilhões com uma carteira de pedidos de EUR 43 bilhões, aprimorando as sinergias de escala para programas multibacias. A aquisição da ChampionX pela SLB aumenta o conhecimento de química de produção e intervenção, permitindo serviços agrupados de P&A e otimização de produção em fim de vida(5)SLB, "SLB Conclui Aquisição da ChampionX," slb.com . A TechnipFMC garantiu um grande contrato iEPCI para o Johan Sverdrup Fase 3, reforçando sua capacidade de venda cruzada de soluções de descomissionamento junto com desenvolvimentos greenfield.

A tecnologia é um diferenciador fundamental. O sistema Terminator da Baker Hughes acelera a remoção de cabeças de poço, enquanto a Helix Robotics implanta valadeiras e ROVs que encurtam os prazos de enterramento de dutos. Os drones autônomos para metrologia submarina reduzem a exposição humana e ampliam as janelas operacionais. O reaproveitamento para captura e armazenamento de carbono abre novas fontes de receita que podem compensar os custos de remoções; a Aker Solutions se posicionou para essa mudança por meio de contratos de projetos de CCS.

O poder de precificação reside nos proprietários de ativos de içamento ultrapesado, capazes de içar 20.000 toneladas em um único içamento. A concorrência nos escopos de águas rasas continua intensa, pressionando as margens; no entanto, os contratados que oferecem engenharia integrada, interface regulatória e certeza de custos continuam a garantir negócios recorrentes. No geral, a propriedade de frotas legadas, o conjunto de ferramentas digitais e a solidez financeira determinam o sucesso no mercado de serviços de descomissionamento offshore.

Líderes do Setor de Serviços de Descomissionamento Offshore

Aker Solutions ASA

Petrofac Ltd

TechnipFMC PLC

Heerema Marine Contractors

Allseas Group SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais claro está surgindo onde reguladores e operadores estão convertendo passivos de longo prazo em programas estruturados e multi-ativos. Esses tendem a favorecer contratantes capazes de agrupar engenharia, operações marítimas e verificação sob uma única abordagem de entrega. No Reino Unido, iniciativas de política e transparência de custos estão avançando para detalhes mais operacionais, incluindo a consulta da DESNZ (fevereiro de 2026) sobre taxas horárias propostas para 2026/27 para as funções ambientais e de desativação da OPRED, e uma mudança preliminar para uma abordagem de cobrança trimestral sob as propostas regulamentações de encargos de abandono de 2026. Essa direção empurra os operadores para escopos e documentação mais bem definidos, apoiando prestadores de serviços capazes de industrializar licenciamento, submissões ambientais e pacotes de evidências junto com a execução.

A expansão geográfica além do Mar do Norte e do GoM também está se tornando mais tangível por meio de programas nomeados e multi-plataforma. A QatarEnergy contratou a McDermott (fevereiro de 2026) para desenvolver uma estratégia técnica e comercial para a desativação e remoção de 27 plataformas offshore nos campos de Al-Karkara, Idd El-Shargi e Maydan Mahzam, criando demanda a jusante para planejamento integrado de EPRD, soluções de içamento e roteamento de descarte. Na Austrália, a Esso Australia Resources (ExxonMobil) contratou a ABL (maio de 2026) para serviços de vistoria de garantia marítima para a primeira fase da campanha do Estreito de Bass, envolvendo a remoção de até 12 plataformas, sinalizando demanda por garantia, gestão de riscos e pacotes de trabalho de especificação marítima que podem ser reutilizados em diferentes estruturas. A oportunidade no lado da execução também é visível em métodos de içamento especializados, incluindo a Petrodec, que concluiu remoções no Sul do Mar do Norte britânico usando a embarcação jackup de içamento pesado OBANA (março de 2026), o que sustenta a demanda contínua por contratantes e estaleiros capazes de realizar desmontagem no estilo de instalação reversa, agendamento de içamento pesado e logística de reciclagem em larga escala.

Desenvolvimentos recentes do setor

- Julho de 2026: A Aker Solutions concluiu a saída do topside do Hugin B de sua instalação em Verdal, encerrando um notável portfólio de projetos relacionados à desativação com a Aker BP. O marco destaca a demanda contínua por manuseio de topsides pesados, preparação para desmontagem e logística baseada em estaleiro, que ajudam a viabilizar campanhas de remoção mais seguras e repetíveis no Mar do Norte.

- Outubro de 2025: A Petrofac marcou a viagem final do FPSO Northern Endeavour para Singapura, concluindo um esforço de desativação de vários anos. A fase de reboque e exportação destaca o papel de especialistas em fim de vida útil na integração do desligamento offshore, logística marítima e caminhos de desmontagem a jusante para grandes ativos flutuantes.

- Julho de 2024: A BOEM introduziu uma norma de garantia financeira de USD 6,9 bilhões para ativos offshore nos EUA, reforçando a caução e a conformidade relacionada para os arrendatários. A mudança acelera a conversão comercial de passivos de fim de vida útil em escopos executados de tamponamento e abandono de poços e remoção, melhorando a visibilidade de licitações de curto prazo para contratantes ativos no Golfo do México.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por serviços de desativação offshore usados para desativar ativos offshore de petróleo e gás em fim de vida útil, desde o planejamento e trabalhos regulatórios até a remoção, descarte e monitoramento pós-atividade. Tratamos este mercado como um mercado global de serviços medido em termos de valor.

Exclusões de escopo: trabalhos de desativação onshore, manutenção offshore rotineira e serviços de instalação ou comissionamento de novas construções estão excluídos.

Visão geral da segmentação

- Por Tipo de Serviço

- Tamponamento e Abandono de Poços

- Remoção de Topsides/Plataformas

- Remoção de Subestrutura (Jaqueta)

- Descomissionamento de Dutos e Infraestrutura Submarina

- Limpeza e Monitoramento de Locais

- Por Profundidade da Água

- Águas Rasas (Abaixo de 125 m)

- Águas Profundas (125 a 1.500 m)

- Águas Ultraprofundas (Acima de 1.500 m)

- Por Tipo de Infraestrutura

- Plataformas Fixas e Jaquetas

- Sistemas de Produção Flutuante (FPSO, TLP, Spar)

- Poços Submarinos e Templates

- Dutos e Flowlines

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual em torno do envelhecimento de ativos offshore de petróleo e gás, pipelines de projetos e os requisitos regulatórios que desencadeiam trabalhos de desativação. Para isso, nos apoiamos em fontes públicas e oficiais, como publicações do Bureau of Safety and Environmental Enforcement, publicações de reguladores offshore do Reino Unido, estatísticas da International Energy Agency, diretivas ambientais da Comissão Europeia e estatísticas de comércio e alfândega, quando relevantes para tendências de içamento pesado e atividades subaquáticas.

Paralelamente, analisamos relatórios anuais de empresas, apresentações a investidores, portais de licitação e cobertura jornalística confiável para mapear adjudicações de projetos, mudanças de cronograma e fatores de custo, incluindo taxas diárias de embarcações e requisitos de manuseio de resíduos. Bancos de dados de patentes também fornecem uma verificação direcional sobre a adoção de tecnologia em corte, içamento e intervenção subaquática. Quando necessário, assinaturas pagas de dados financeiros de empresas e inteligência de notícias são usadas para confirmar a exposição à receita de desativação e verificar cruzadamente anúncios de contratos. As fontes documentais listadas aqui são apenas ilustrativas, e muitas referências públicas adicionais foram analisadas para preencher lacunas e validar suposições.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as suposições documentais e garantir que a lógica de custo e cronograma corresponda ao que está acontecendo offshore. Conversamos com uma combinação de prestadores de serviços, gerentes de projeto, especialistas em engenharia e conformidade e operadores de ativos nas principais bacias, de modo que as regras regionais e as restrições práticas de projeto sejam refletidas no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | Ásia-Pacífico: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Empresas menores: 22% | Gerentes: 49% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de desativação offshore anunciada e esperada é reconstruída usando contagens de ativos, sequências típicas de desativação e restrições de execução específicas de cada região. Esse pool de demanda é então convertido em valor usando divisões de mix de serviços e fatores de custo que variam por bacia, por exemplo, intensidade de tamponamento e abandono de poços, remoções de topsides e jaquetas, e escopo de dutos ou infraestrutura subaquática.

Para manter os totais realistas, realizamos verificações seletivas bottom-up, como faixas de custo de projetos amostrados, sinais de capacidade de fornecedores e volume por atividade multiplicado por preços médios práticos para os principais pacotes de trabalho. Quando os dados diretos são escassos, as lacunas são tratadas com indicadores proxy, como cadência de adjudicação de projetos, disponibilidade de embarcações e capacidade de descarte ou reciclagem, sendo depois ajustadas somente após confirmação por meio de feedback de entrevistas.

Para a previsão, é usada a análise de cenários, pois os gastos com desativação podem mudar rapidamente com base em expectativas de preços do petróleo, ciclos orçamentários dos operadores e prazos de licenciamento. Os insumos que acompanhamos incluem o inventário de plataformas e poços subaquáticos em fim de vida útil, distribuição de profundidade da água, marcos regulatórios regionais, taxas diárias de embarcações de içamento pesado e subaquáticas, e o ritmo esperado das decisões finais de investimento para campanhas de desativação, com suposições ajustadas ao consenso de especialistas obtido em discussões primárias.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o modelo e sinais independentes, como cronogramas de desativação publicados, adjudicações de projetos conhecidas e restrições de capacidade visíveis em embarcações e estaleiros. Grandes variações são sinalizadas, revisadas e depois rastreadas até a suposição que as causou, após o que o insumo relevante é corrigido ou restringido.

Antes da aprovação final, o modelo de mercado é revisado em várias etapas para que erros matemáticos, sobreposições de escopo e incompatibilidades de cronograma sejam eliminados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, grandes adjudicações de projetos ou mudanças repentinas nos níveis de atividade offshore. Imediatamente antes da entrega, uma revisão final é concluída para que os números reflitam os sinais mais recentes disponíveis.

Tamanho do mercado de desativação offshore da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para desativação offshore podem parecer muito distantes porque o limite nem sempre é definido da mesma forma, e porque as suposições de cronograma podem deslocar gastos entre os anos. As diferenças também vêm do que é contado como serviços de desativação versus trabalhos adjacentes, e de como os pipelines de projetos regionais são tratados quando as datas são incertas.

Ao acompanhar cronogramas de desativação em nível de projeto, fatores de precificação como taxas diárias de embarcações e linhas de escopo para infraestrutura subaquática, e depois atualizar essas suposições por meio de recontatos, a Mordor Intelligence mantém a estimativa alinhada aos serviços que são executados offshore, e não a gastos mais amplos com desativação de ativos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 8,08 bilhões (2026) | |

| Consultoria Global A | USD 8,52 bilhões (2025) | Usa um ano-base diferente e parece consolidar um conjunto mais amplo de itens de custo entre regiões, o que pode antecipar gastos para o ano declarado quando o cronograma do projeto é incerto. |

| Editora do Setor B | USD 8,38 bilhões (2025) | Define o escopo como desativação offshore de petróleo e gás e pode aplicar uma divisão simplificada por profundidade da água e tipo de estrutura, o que pode alterar a ponderação do mix de serviços em comparação com uma construção detalhada baseada em atividades. |

A dispersão nos valores reflete principalmente a seleção do ano e o quão rigorosamente o limite de serviço é traçado em torno do trabalho de execução offshore. Quando o cronograma do projeto, o mix de serviços e as restrições regionais são tratados explicitamente, o número final permanece mais fácil de reconciliar com os sinais de demanda visíveis e pode ser reproduzido com insumos claros.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de descomissionamento offshore?

O tamanho do mercado de serviços de descomissionamento offshore era de USD 8,08 bilhões em 2026 e está projetado para crescer para USD 11,52 bilhões até 2031.

Qual segmento de serviço domina os gastos?

O tamponamento e abandono de poços domina com 31,85% de participação em 2025, porque toda aposentadoria de ativos requer isolamento permanente do poço antes que outras atividades possam ser iniciadas.

Por que a Europa é o mercado regional de crescimento mais rápido?

A CAGR de 9,54% da Europa reflete o endurecimento da fiscalização pelos reguladores do Mar do Norte, pressionando os operadores a acelerar as aposentadorias e gerando um significativo pipeline de remoções de plataformas e sistemas submarinos.

Como as novas tecnologias reduzem os custos de descomissionamento?

O corte a frio robótico, os drones autônomos de inspeção e as embarcações de içamento único reduzem as horas operacionais, diminuem os riscos de segurança e desbloqueiam economias de custos de 15–30% em comparação com os métodos convencionais.

Qual é a maior restrição ao crescimento do mercado?

A alta incerteza de custos — especialmente em projetos em águas profundas, onde o abandono de poços pode exceder USD 24 milhões por poço — cria lacunas de financiamento e atrasa os cronogramas de execução.

O reaproveitamento para CCS reduzirá a atividade de descomissionamento?

No curto prazo, a conversão de dutos e plataformas para armazenamento de carbono pode adiar certas remoções, mas as previsões gerais do setor ainda antecipam o aumento da demanda por descomissionamento à medida que os ativos envelhecem.

Página atualizada pela última vez em: