Tamaño y Participación del Mercado de Servicios de Desmantelamiento Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

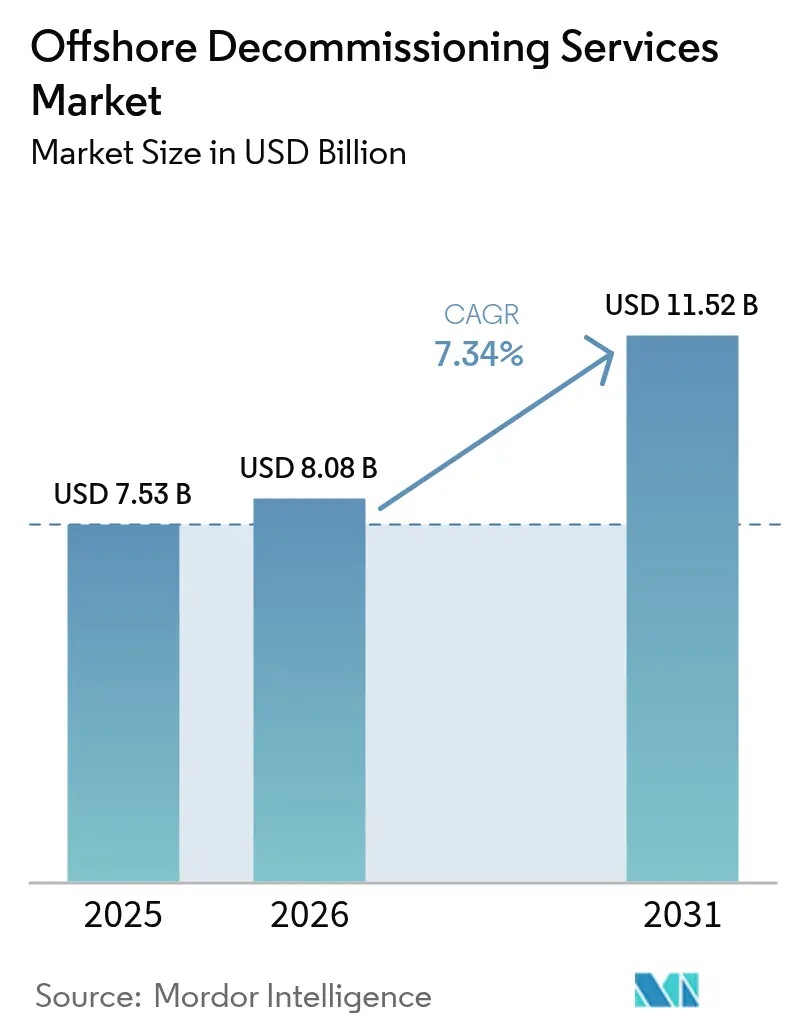

| Tamaño del Mercado (2026) | 8.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

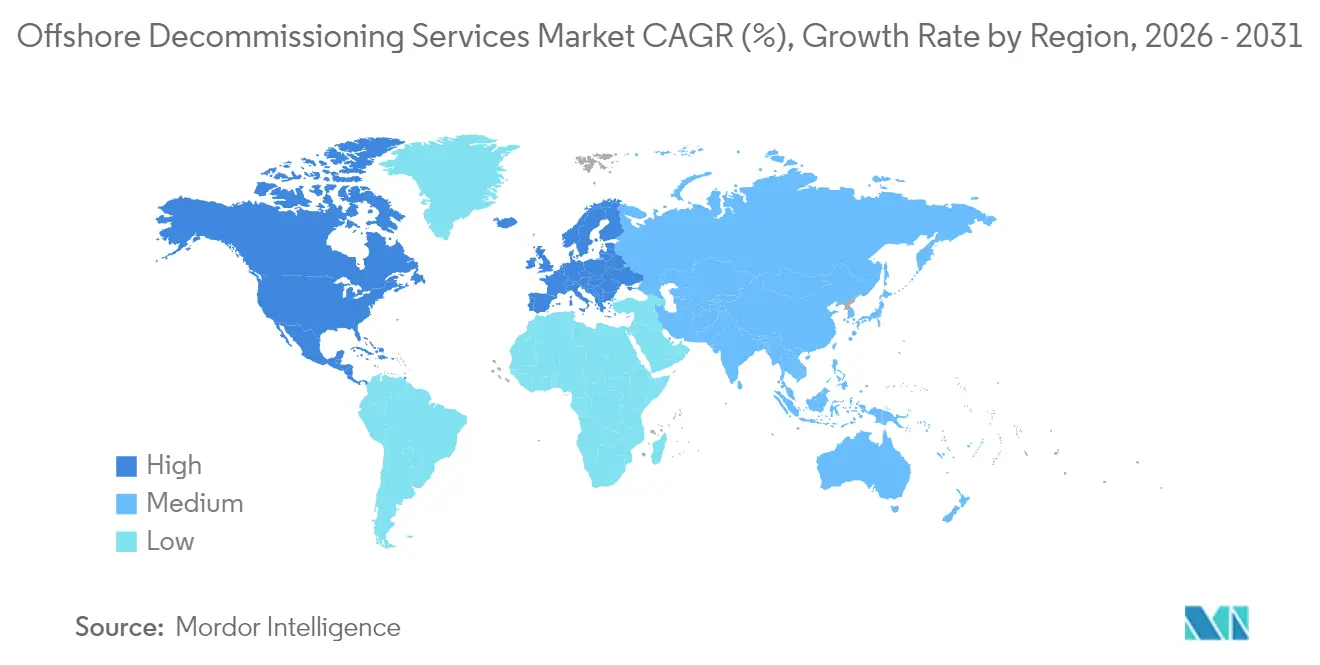

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

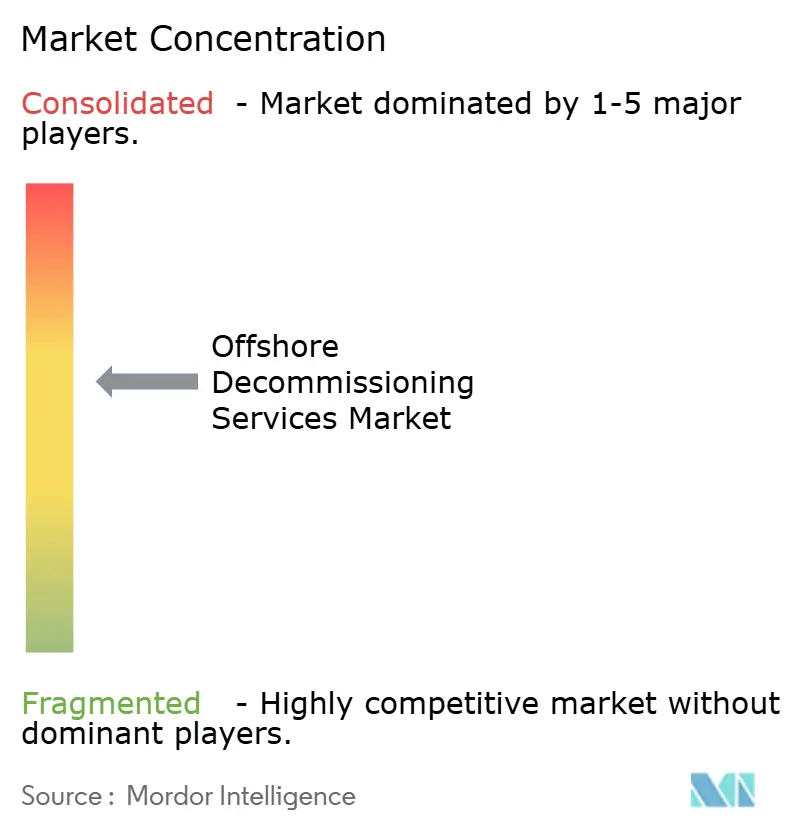

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Desmantelamiento Offshore por Mordor Intelligence

Se espera que el mercado de servicios de desmantelamiento offshore crezca de USD 7,53 mil millones en 2025 a USD 8,08 mil millones en 2026 y se prevé que alcance USD 11,52 mil millones en 2031 a una CAGR del 7,34% durante 2026-2031.

La constante retirada de plataformas envejecidas en el Golfo de México (GoM) y el Mar del Norte, junto con regulaciones más estrictas de garantía financiera y rápidas actualizaciones tecnológicas, impulsan colectivamente el mercado de servicios de desmantelamiento offshore. Los operadores están acelerando los programas de taponamiento y abandono (P&A) de pozos para cumplir con la norma de bonos de USD 6.900 millones de la Oficina de Gestión de Energía Oceánica (BOEM), mientras que los productores europeos enfrentan un escrutinio similar por parte de la Autoridad de Transición del Mar del Norte. Los avances en reducción de costos mediante corte robótico, programación eficiente de buques de elevación pesada y recuperación de chatarra de acero han aliviado las históricas barreras de costos; sin embargo, los cuellos de botella en buques y tripulaciones persisten a medida que la energía eólica marina se recupera. La dinámica competitiva se está desplazando hacia la escala: la fusión de Saipem y Subsea 7 en 2025 creó un líder con una cartera de pedidos de EUR 43.000 millones, capaz de licitar campañas complejas de varios años.

Conclusiones Clave del Informe

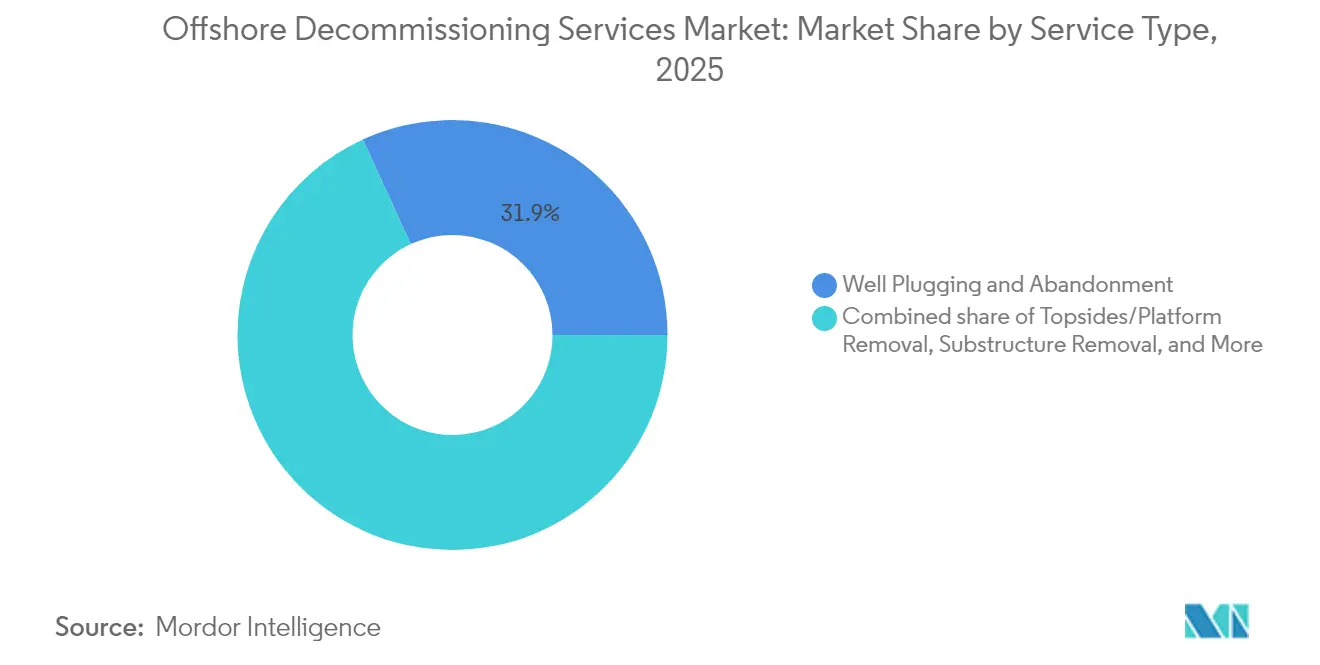

- Por tipo de servicio, el taponamiento y abandono (P&A) de pozos capturó el 31,85% de la participación del mercado de servicios de desmantelamiento offshore en 2025. Se proyecta que la remoción de cubiertas y plataformas se expandirá a una CAGR del 8,39% hasta 2031.

- Por profundidad del agua, los proyectos en aguas someras representaron el 72,95% del tamaño del mercado de servicios de desmantelamiento offshore en 2025, mientras que el trabajo en aguas ultraprofundas avanza a una CAGR del 8,18%.

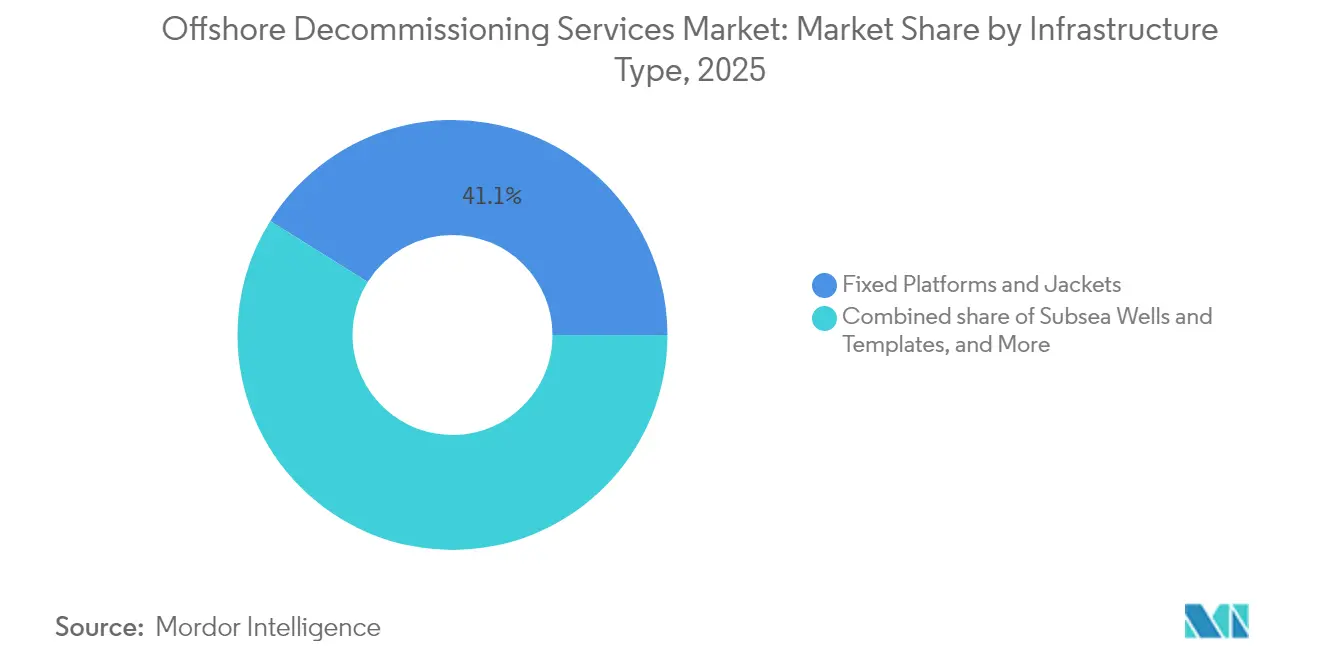

- Por tipo de infraestructura, las plataformas fijas y estructuras jacket dominaron el 41,10% del gasto en 2025; los pozos submarinos y plantillas representan el segmento de mayor crecimiento con una CAGR del 8,78%.

- América del Norte lideró con una participación de ingresos del 34,55% en 2025, mientras que se proyecta que Europa alcanzará una CAGR del 9,54% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Desmantelamiento Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios que aceleran la retirada de activos | +2.1% | Global, principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Infraestructura envejecida en el Mar del Norte y el GoM | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Divulgaciones de pasivos de P&A impulsadas por inversores | +1.2% | Global | Corto plazo (≤ 2 años) |

| Exceso de oferta de buques de elevación pesada tras la desaceleración de las decisiones de inversión final en energía eólica | +0.9% | Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovaciones en robótica y corte en frío | +0.7% | Global | Mediano plazo (2-4 años) |

| Ingresos de la economía circular a partir de chatarra y programas de arrecifes artificiales | +0.5% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Principales Mandatos Regulatorios que Aceleran la Retirada de Activos

Los reguladores globales han endurecido las normas que determinan cuándo y cómo los operadores deben retirar la infraestructura al final de su vida útil. En abril de 2024, la BOEM introdujo una norma de garantía financiera de USD 6.900 millones, que obliga a los arrendatarios del GoM a depositar bonos o ejecutar programas de desmantelamiento dentro de un plazo de tres años. La medida aborda un acumulado de más de 2.700 pozos y 500 plataformas identificadas como vencidas. En Europa, la Autoridad de Transición del Mar del Norte ha emitido calendarios que penalizan a los operadores por retrasos, señalando que el aplazamiento ya no es tolerado. La Hoja de Ruta de Desmantelamiento de Recursos Offshore de Australia de 2025 refleja esta postura, confirmando que el fortalecimiento de la supervisión es un fenómeno mundial. En conjunto, estas acciones adelantan el gasto, impulsando el crecimiento a corto plazo en el mercado de servicios de desmantelamiento offshore. Los operadores ahora prefieren el abandono anticipado para evitar el escalado de los costos de bonos, mejorando la visibilidad de la cartera de pedidos para los contratistas.

Infraestructura Envejecida del Mar del Norte y el GoM que Alcanza el Cese de Producción

Muchas plataformas fijas instaladas antes de 1990 ahora operan a tasas marginales de menos del 10% de su capacidad nominal original. La retirada de la plataforma Brent Charlie de Shell, una extracción en un solo levantamiento de 31.000 toneladas, subrayó la escala técnica que aguarda a los contratistas(1)Institución de Ingenieros Civiles, "Desmantelamiento de la Plataforma Petrolífera del Campo Brent," ice.org.uk . En el GoM, más de 3.000 estructuras enfrentan una economía similar, mientras que 1.350 instalaciones permanecen activas en el Mar del Norte. El agotamiento junto con escenarios de bajo precio de las materias primas socava el caso de la recuperación mejorada, inclinando firmemente las decisiones hacia el abandono. La concentración de activos en profundidades de agua inferiores a 125 m permite la estandarización de flota y tripulación, reduciendo los costos de movilización y acelerando las carteras de proyectos. Este perfil de envejecimiento estructural sostiene una corriente de demanda de larga duración que ancla el mercado de servicios de desmantelamiento offshore.

Aumento de las Divulgaciones de Pasivos de P&A Exigidas por los Inversores

Los inversores institucionales ahora evalúan las carteras de exploración y producción a través del prisma de los pasivos de desmantelamiento no descontados. NEO Energy construyó su fusión de 2025 con los activos del Reino Unido de Repsol en torno a una estructura dedicada de financiamiento de pasivos de USD 1.800 millones. Las agencias de calificación crediticia incorporan las ratios de cobertura en los modelos de puntuación, lo que lleva a los operadores a reexpresar las provisiones al alza en hasta un 50%. Los mandatos ESG requieren hojas de ruta claras para la reducción de pasivos; los accionistas activistas presionan a las empresas para que conviertan las provisiones en alcances de trabajo ejecutados en lugar de extensiones continuas. Este imperativo de transparencia alinea las finanzas corporativas con los calendarios de desmantelamiento, estimulando oportunidades de contratación predecibles y reforzando las perspectivas de crecimiento del mercado de servicios de desmantelamiento offshore.

Robótica y Tecnología de Corte en Frío que Reducen el Tiempo de Remoción de Cubiertas

La automatización ha transformado los flujos de trabajo de corte e inspección. El sistema Terminator de Baker Hughes elimina las cabezas de pozo en 35 minutos, en comparación con varias horas mediante los métodos mecánicos heredados, ofreciendo ganancias de productividad del 300%(2)Baker Hughes, "Servicios de Taponamiento y Abandono," bakerhughes.com . El dron autónomo de DeepOcean verificó cortes submarinos a 3.000 m, reduciendo a la mitad los ciclos de inspección. El corte en frío elimina la necesidad de explosivos, mejora la seguridad de los trabajadores y produce acero más limpio para el reciclaje. La planificación de trayectorias habilitada por inteligencia artificial optimiza los ángulos de contacto de las cuchillas, reduciendo el desgaste de las herramientas y el tiempo de inactividad del buque. La rápida adopción de estos sistemas mejora la competitividad y amplía aún más el mercado de servicios de desmantelamiento offshore direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incertidumbre de costos y déficits de financiamiento | −1.4% | Global | Mediano plazo (2-4 años) |

| Frecuentes retrasos en los calendarios debido a ventanas climáticas | −0.8% | Mar del Norte y América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de botella en buques de apoyo offshore y tripulaciones ante el auge de la energía eólica marina | −1.1% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reutilización de activos para captura y almacenamiento de carbono que retrasa las remociones completas | −0.6% | Mar del Norte y GoM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Incertidumbre de Costos y Déficits de Financiamiento

Los costos de abandono de pozos en aguas profundas han aumentado a USD 24 millones por pozo en partes del GoM, una prima de cinco veces respecto a los análogos en aguas someras. La inflación en los consumibles de corte de acero, el combustible de movilización y los salarios de tripulaciones especializadas empujó algunos proyectos entre un 30% y un 40% por encima de las estimaciones iniciales de ingeniería. Las empresas independientes más pequeñas carecen de acceso a financiación de proyectos, lo que obliga a aplazamientos que agravan su cartera de pedidos. Los requisitos de bonos se han endurecido justo cuando las condiciones crediticias se endurecen, intensificando la presión. Estos factores reducen la velocidad de ejecución a corto plazo y moderan el potencial alcista del mercado de servicios de desmantelamiento offshore.

Cuellos de Botella en Buques de Apoyo Offshore y Tripulaciones ante el Auge de la Energía Eólica Marina

Noruega estima que 3.000 trabajadores offshore se jubilarán para 2028, mientras que la edad promedio de la fuerza laboral ya es de 44,4 años. Las tripulaciones migran hacia proyectos eólicos que ofrecen permanencia de varios años y salarios más altos. El contrato de zanjeado de Hornsea 3 de Helix Energy por 300 días demuestra cómo los contratos individuales de energías renovables pueden bloquear una capacidad significativa de buques(3)Helix Energy Solutions Group, "Contrato de Zanjeado de Helix Robotics Solutions," helixesg.com . A medida que las decisiones de inversión final en energía eólica se reanuden después de 2026, es probable que la presión sobre la capacidad regrese, restringiendo el impulso de crecimiento del mercado de servicios de desmantelamiento offshore.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Escala Fundamental del P&A de Pozos Apoya el Crecimiento

El taponamiento y abandono de pozos representó el 31,85% del gasto de 2025, anclando el tamaño del mercado de servicios de desmantelamiento offshore, debido a los más de 27.000 pozos que aguardan aislamiento permanente solo en el GoM. El costo por pozo en aguas someras oscila entre USD 2 y USD 5 millones, pero el P&A en aguas profundas supera regularmente los USD 24 millones, lo que explica la significativa asignación de recursos a este segmento. El marco de P&A de Petrobras por USD 170 millones con Constellation, que abarca 1.143 días de tiempo de plataforma de perforación, ilustra la escala contractual. Se pronostica que la remoción de cubiertas y plataformas es el subsector de mayor expansión con una CAGR del 8,39%. Las campañas de elevación única, utilizando buques como el Pioneering Spirit de Allseas, reducen las horas de exposición offshore y disminuyen el riesgo del proyecto, apoyando así la adopción.

El desmantelamiento de tuberías e infraestructura submarina está ganando participación a medida que los campos de aguas profundas maduros se retiran. El mercado de servicios de desmantelamiento offshore se beneficia de la optimización de trayectorias de herramientas impulsada por inteligencia artificial, que reduce los ciclos de corte y apoya una separación más segura de tuberías de múltiples hilos. La limpieza y el monitoreo del sitio, aunque de menor tamaño, muestran un crecimiento creciente porque los reguladores exigen estudios del lecho marino posteriores a la remoción durante varios años. La remoción de subestructuras, en particular las estructuras jacket en profundidades de agua de 60-150 m, sigue siendo costosa en términos de costos; sin embargo, se ejecuta cada vez más mediante métodos de instalación inversa que acortan las duraciones de elevación.

Por Profundidad del Agua: La Dominancia en Aguas Someras Encuentra el Potencial Alcista de las Aguas Ultraprofundas

En 2025, los proyectos en aguas someras por debajo de 125 m capturaron el 72,95% del gasto, impulsados por la infraestructura del Mar del Norte y el GoM de décadas de antigüedad y la disponibilidad de conjuntos de elevación de menor costo. Los alcances de trabajo en aguas someras permiten la programación estilo campaña, maximizando la utilización de buques y permitiendo economías de escala en concesiones vecinas. Los proyectos en aguas ultraprofundas por encima de 1.500 m registran la CAGR más sólida del 8,18%. El sistema de intervención DeepRange con calificación de 10.000 pies de Wild Well confirma la preparación tecnológica para tales profundidades. Los presupuestos de los operadores consideran tarifas diarias de plataformas de alta especificación de hasta USD 500.000, lo que se traduce en grandes valores contractuales que amplían el tamaño del mercado de servicios de desmantelamiento offshore.

Los activos en aguas profundas (125-1.500 m) ocupan un terreno intermedio; requieren equipos mejorados pero evitan las presiones extremas de las aguas ultraprofundas. La exposición climática se intensifica con la profundidad a medida que las operaciones se extienden más tiempo por pozo, y los costos de los conjuntos superan los valores de referencia de aguas someras de tres a cinco veces. Los contratistas con flotas de vehículos operados de forma remota (ROV) en aguas profundas y buques DP3, como TechnipFMC y Saipem, gozan de una clara ventaja en este segmento de crecimiento del mercado de servicios de desmantelamiento offshore.

Por Tipo de Infraestructura: Las Plataformas Fijas Siguen Siendo Alcances de Trabajo de Alto Valor

Las plataformas fijas y estructuras jacket representaron el 41,10% del valor de desmantelamiento de 2025, reflejando el pesado tonelaje de acero y los robustos requisitos de elevación. Las remociones en un solo levantamiento, como Brent Charlie, han demostrado ser viables, pero la segmentación en múltiples levantamientos sigue siendo prevalente para barcazas más pequeñas. Los pozos submarinos y plantillas ofrecen la CAGR más rápida del 8,78%, respaldados por una oleada de conexiones en aguas profundas anteriores a 2008 que ahora están al final de su vida útil. Estos trabajos dependen de herramientas avanzadas de ROV que pueden desconectar marcos de conectores en entornos de baja visibilidad y alta presión, profesionalizando aún más el mercado de servicios de desmantelamiento offshore.

Los sistemas de producción flotantes, incluidos los buques de producción, almacenamiento y descarga (FPSO) y las estructuras spar, representan tanto oportunidades de remoción como perspectivas de reacondicionamiento. Algunos propietarios evalúan el redespliegue a campos marginales. Los alcances de tuberías y líneas de flujo requieren conjuntos de zanjeadoras diseñados específicamente; las decisiones sobre remoción versus abandono in situ dependen de evaluaciones de riesgos y normas del país anfitrión. El mercado de servicios de desmantelamiento offshore se adapta ofreciendo ingeniería integrada que compara los resultados ambientales, de seguridad y de costos antes de la definición final del alcance del trabajo.

Análisis Geográfico

América del Norte retuvo el 34,55% de los ingresos de 2025. La norma de bonos de la BOEM aceleró los contratos en el GoM y estableció centros logísticos en Port Fourchon e Ingleside, permitiendo una movilización rápida. La infraestructura heredada de Cantarell de México agrega demanda incremental a medida que Pemex programa P&A anticipado en pozos no comerciales. Los activos offshore del Atlántico de Canadá son menos numerosos, pero atraen atención por el riesgo de mitigación de icebergs durante el desmantelamiento. En conjunto, estas dinámicas mantienen la primacía regional del mercado de servicios de desmantelamiento offshore.

Europa es la región de mayor crecimiento con una CAGR del 9,54%. El gasto proyectado del Reino Unido de GBP 59.700 millones hasta 2050 ancla la actividad, mientras que los maduros campos Ekofisk y Frigg de Noruega continúan retirando activos. Europa continental contribuye con remociones de tuberías en los sectores neerlandés y danés. El diseño agrupado de activos del Mar del Norte favorece los enfoques de campaña de múltiples campos, desbloqueando ahorros de costos y elevando la participación del mercado de servicios de desmantelamiento offshore capturada por contratistas integrados.

Asia-Pacífico ofrece oportunidades mixtas. Los más de 200 pozos inactivos de Malasia, las retiradas de plataformas del Estrecho de Bass de Australia y el rápido programa de múltiples plataformas de Tailandia ejecutado por James Fisher exhiben un impulso inicial. La heterogeneidad regulatoria complica la programación, aunque las subvenciones gubernamentales para el contenido local estimulan los modelos de empresa conjunta. El abandono en aguas ultraprofundas frente a la Cuenca de Carnarvon de Australia Occidental está impulsando la demanda de plataformas de perforación y elevando los estándares técnicos dentro del mercado de servicios de desmantelamiento offshore.

Brasil lidera América del Sur. Petrobras por sí sola tiene la intención de desmantelar 26 plataformas y 18 manifolds de gas lift para 2030, destacándose el contrato de P&A de USD 170 millones adjudicado en 2025. Colombia y Trinidad planean campañas más pequeñas que favorecen a los contratistas regionales. Medio Oriente y África presentan un potencial incipiente: las maduras plataformas egipcias en el Golfo de Suez y la infraestructura nigeriana en aguas someras se están acercando al final de su vida útil, pero muchos gobiernos anfitriones aún están perfeccionando sus directrices. A medida que se avanza en claridad, estos mercados ampliarán la huella global del mercado de servicios de desmantelamiento offshore.

Panorama regulatorio

La regulación continúa impulsando el trabajo de retiro offshore en las cuencas más maduras. En Estados Unidos, el desmantelamiento offshore se administra bajo los requisitos de la BSEE (30 CFR 250 Subpart Q), mientras que la BOEM ha endurecido las expectativas de garantía financiera, incluida la norma de fianza de 6.900 millones de USD de abril de 2024 destacada en el contexto del informe. En el Reino Unido y el Mar del Norte en general, la North Sea Transition Authority (NSTA) está fortaleciendo la disciplina de ejecución mediante expectativas de supervisión del desmantelamiento y supervisión bajo la Petroleum Act 1998, con mayor visibilidad gracias a su publicación de febrero de 2026 sobre el costo restante para el Tesoro del desmantelamiento de la infraestructura upstream del Reino Unido.

En Europa, OSPAR continúa anclando la presunción política de eliminación total. El Acuerdo OSPAR 2024-04 (adoptado en junio de 2024) proporciona una guía armonizada para evaluar las solicitudes de excepción bajo la Decisión 98/3, manteniendo las exenciones limitadas a aprobaciones caso por caso. El resultado es una mayor carga de documentación y cumplimiento en el desmantelamiento de pozos, la eliminación de estructuras y el monitoreo posterior a la eliminación, junto con un mayor énfasis en modelos de entrega basados en campañas para reducir los retrasos frente a los cronogramas regulatorios.

Panorama Competitivo

El mercado de servicios de desmantelamiento offshore muestra una fragmentación moderada. Los especialistas de primer nivel en ingeniería, procura y construcción (EPC) y elevación pesada marina, incluidos Allseas, Heerema, TechnipFMC y la entidad fusionada Saipem-Subsea 7, dominan las campañas llave en mano que requieren competencia integrada en elevación, subsea y P&A. Los especialistas de mediana capitalización, como Acteon y DeepOcean, compiten a través de herramientas diferenciadas o experiencia regional.

La consolidación se intensificó en 2025 cuando Saipem y Subsea 7 se combinaron para formar un líder de ingresos de EUR 20.000 millones con una cartera de pedidos de EUR 43.000 millones, mejorando las sinergias de escala para programas de múltiples cuencas. La adquisición de ChampionX por parte de SLB aumenta el conocimiento en química de producción e intervención, permitiendo servicios combinados de P&A y optimización de producción en etapa tardía(5)SLB, "SLB Completa la Adquisición de ChampionX," slb.com . TechnipFMC aseguró un gran contrato iEPCI para Johan Sverdrup Fase 3, reforzando su capacidad para ofrecer soluciones de desmantelamiento junto con desarrollos greenfield.

La tecnología es un diferenciador clave. El sistema Terminator de Baker Hughes acelera la remoción de cabezas de pozo, mientras que Helix Robotics despliega zanjeadoras y ROV que acortan los plazos de enterramiento de tuberías. Los drones autónomos para metrología submarina reducen la exposición humana y amplían las ventanas operativas. La reutilización para captura de carbono abre nuevas vías de ingresos que pueden compensar los costos de las remociones; Aker Solutions se ha posicionado para este giro a través de contratos de proyectos de captura y almacenamiento de carbono (CCS).

El poder de fijación de precios recae en los propietarios de activos de elevación ultrapesada capaces de levantar 20.000 toneladas en un solo levantamiento. La competencia en alcances de aguas someras sigue siendo intensa, presionando los márgenes; sin embargo, los contratistas que ofrecen ingeniería combinada, interfaz regulatoria y certeza de costos continúan asegurando negocios recurrentes. En general, la propiedad de la flota heredada, el conjunto de herramientas digitales y la fortaleza del balance determinan el éxito en el mercado de servicios de desmantelamiento offshore.

Líderes de la Industria de Servicios de Desmantelamiento Offshore

Aker Solutions ASA

Petrofac Ltd

TechnipFMC PLC

Heerema Marine Contractors

Allseas Group SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro está surgiendo donde los reguladores y operadores están convirtiendo pasivos de largo plazo en programas estructurados y multiactivo. Estos tienden a favorecer a los contratistas que pueden combinar ingeniería, operaciones marítimas y verificación bajo un único enfoque de entrega. En el Reino Unido, las iniciativas de política y transparencia de costos avanzan hacia un mayor detalle operativo, incluida la consulta de DESNZ (febrero de 2026) sobre las tarifas horarias propuestas para 2026/27 para las funciones ambientales y de desmantelamiento de OPRED, y un borrador que avanza hacia un enfoque de facturación trimestral bajo las propuestas regulaciones de cargos por abandono de 2026. Esa dirección impulsa a los operadores hacia alcances y documentación mejor definidos, apoyando a los proveedores de servicios que pueden industrializar la obtención de permisos, las presentaciones ambientales y los expedientes de evidencia junto con la ejecución.

La expansión geográfica más allá del Mar del Norte y el Golfo de México también se está haciendo más tangible a través de programas multiplataforma nombrados. QatarEnergy encargó a McDermott (febrero de 2026) desarrollar una estrategia técnica y comercial para el desmantelamiento y retiro de 27 plataformas offshore en los campos Al-Karkara, Idd El-Shargi y Maydan Mahzam, generando demanda posterior de planificación EPRD integrada, soluciones de elevación y enrutamiento de disposición. En Australia, Esso Australia Resources (ExxonMobil) designó a ABL (mayo de 2026) para servicios de encuesta de garantía marítima para la primera fase de la campaña del Estrecho de Bass, que implica el retiro de hasta 12 plataformas, señalando la demanda de garantía, gestión de riesgos y paquetes de trabajo con especificaciones marítimas que pueden reutilizarse en distintas estructuras. La oportunidad en el lado de ejecución también es visible en métodos de elevación especializados, incluido Petrodec completando retiros en el sur del Mar del Norte del Reino Unido utilizando la embarcación autoelevadora de elevación pesada OBANA (marzo de 2026), lo que sostiene la demanda de contratistas y astilleros capaces de realizar desmontajes tipo instalación inversa, programación de elevación pesada y logística de reciclaje a gran escala.

Desarrollos recientes del sector

- Julio de 2026: Aker Solutions completó la salida de la superestructura Hugin B de su instalación en Verdal, cerrando una notable cartera de proyectos relacionados con el desmantelamiento junto con Aker BP. El hito destaca la demanda continua de manejo de superestructuras pesadas, preparación para el desmontaje y logística basada en astilleros que ayudan a habilitar campañas de retiro más seguras y repetibles en el Mar del Norte.

- Octubre de 2025: Petrofac marcó el viaje final del FPSO Northern Endeavour hacia Singapur, concluyendo un esfuerzo de desmantelamiento de varios años. La fase de remolque y exportación destaca el papel de los especialistas en fin de vida útil en la integración del cierre offshore, la logística marítima y las vías de desmontaje posteriores para grandes activos flotantes.

- Julio de 2024: BOEM introdujo una norma de garantía financiera de 6.900 millones de USD para activos offshore de EE. UU., endureciendo la fianza y el cumplimiento relacionado para los arrendatarios. El cambio acelera la conversión comercial de pasivos de fin de vida en alcances ejecutados de taponamiento y abandono de pozos y retiro, mejorando la visibilidad de licitaciones a corto plazo para los contratistas activos en el Golfo de México.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los servicios de desmantelamiento offshore utilizados para retirar activos offshore de petróleo y gas al final de su vida útil, comenzando desde la planificación y el trabajo regulatorio hasta el retiro, la disposición y el monitoreo posterior a la actividad. Lo tratamos como un mercado global de servicios medido en términos de valor.

Exclusiones de alcance: se excluyen el trabajo de desmantelamiento en tierra, el mantenimiento offshore rutinario y los servicios de instalación o puesta en marcha de nuevas construcciones.

Descripción general de la segmentación

- Por Tipo de Servicio

- Taponamiento y Abandono de Pozos

- Remoción de Cubiertas/Plataformas

- Remoción de Subestructuras (Jacket)

- Desmantelamiento de Tuberías e Infraestructura Submarina

- Limpieza y Monitoreo del Sitio

- Por Profundidad del Agua

- Aguas Someras (Por Debajo de 125 m)

- Aguas Profundas (125 a 1.500 m)

- Aguas Ultraprofundas (Por Encima de 1.500 m)

- Por Tipo de Infraestructura

- Plataformas Fijas y Estructuras Jacket

- Sistemas de Producción Flotantes (FPSO, TLP, Spar)

- Pozos Submarinos y Plantillas

- Tuberías y Líneas de Flujo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos en torno al envejecimiento de los activos offshore de petróleo y gas, las carteras de proyectos y los requisitos regulatorios que desencadenan el trabajo de retiro. Para ello, nos apoyamos en fuentes públicas y oficiales como los comunicados de la Bureau of Safety and Environmental Enforcement, las publicaciones del regulador offshore del Reino Unido, las estadísticas de la International Energy Agency, las directivas medioambientales de la Comisión Europea y las estadísticas aduaneras y comerciales cuando son relevantes para las tendencias de actividad de elevación pesada y subsea.

En paralelo, revisamos informes anuales de empresas, presentaciones a inversores, portales de licitaciones y coberturas de prensa creíbles para mapear la asignación de proyectos, los cambios de calendario y los factores de costo, incluidas las tarifas diarias de embarcaciones y los requisitos de manejo de residuos. Las bases de datos de patentes también proporcionan una verificación direccional sobre la adopción de tecnología en corte, elevación e intervención subsea. Cuando es necesario, se utilizan suscripciones pagas para datos financieros de empresas e inteligencia de noticias para confirmar la exposición a los ingresos por desmantelamiento y para verificar los anuncios de contratos. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se revisaron muchas referencias públicas adicionales para llenar vacíos y validar suposiciones.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las suposiciones documentales y garantizar que la lógica de costos y cronograma coincida con lo que está ocurriendo offshore. Hablamos con una combinación de proveedores de servicios, gerentes de proyecto, especialistas en ingeniería y cumplimiento, y operadores de activos en las principales cuencas para que las normas regionales y las limitaciones prácticas de los proyectos se reflejen en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | CXO: 15 % | APAC: 44 % |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 36 % | EMEA: 31 % |

| Actores más pequeños: 22 % | Gerentes: 49 % | América: 25 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de retiro offshore anunciada y esperada se reconstruye utilizando el número de activos, las secuencias típicas de desmantelamiento y las limitaciones de ejecución específicas de cada región. Ese conjunto de demanda se traduce luego en valor mediante divisiones de la combinación de servicios y factores de costo que varían según la cuenca, por ejemplo, la intensidad de taponamiento y abandono de pozos, el retiro de superestructuras y jackets, y el alcance de tuberías o infraestructura subsea.

Para mantener los totales realistas, realizamos verificaciones selectivas de abajo hacia arriba, como rangos de costos de proyectos muestreados, señales de capacidad de proveedores y volumen por actividad multiplicado por precios promedio prácticos para los principales paquetes de trabajo. Cuando los datos directos son escasos, los vacíos se manejan con indicadores proxy como el ritmo de adjudicación de proyectos, la disponibilidad de embarcaciones y la capacidad de disposición o reciclaje, ajustándose solo después de contar con el respaldo de la retroalimentación de las entrevistas.

Para la previsión, se utiliza el análisis de escenarios porque el gasto en desmantelamiento puede cambiar rápidamente en función de las expectativas de precios del petróleo, los ciclos presupuestarios de los operadores y los tiempos de permisos. Los insumos que seguimos incluyen el inventario de plataformas y pozos subsea al final de su vida útil, la distribución por profundidad de agua, los hitos regulatorios regionales, las tarifas diarias de embarcaciones de elevación pesada y subsea, y el ritmo esperado de las decisiones finales de inversión para las campañas de retiro, con suposiciones ajustadas al consenso de expertos a partir de discusiones primarias.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el modelo y señales independientes, como cronogramas de desmantelamiento publicados, adjudicaciones de proyectos conocidas y limitaciones de capacidad visibles en embarcaciones y astilleros. Las grandes variaciones se marcan, se revisan y luego se rastrean hasta la suposición que las causó, después de lo cual se corrige o se acota el insumo correspondiente.

Antes de la aprobación final, el modelo de mercado se revisa en múltiples pasos para eliminar errores de cálculo, superposiciones de alcance y desajustes de tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, grandes adjudicaciones de proyectos o cambios repentinos en los niveles de actividad offshore. Justo antes de la entrega, se completa una revisión final para que las cifras reflejen las últimas señales disponibles.

Tamaño del mercado de desmantelamiento offshore de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el desmantelamiento offshore pueden parecer muy dispares porque el límite no siempre se establece de la misma manera, y porque las suposiciones de tiempo pueden mover el gasto entre años. Las diferencias también provienen de lo que se cuenta como servicios de desmantelamiento frente al trabajo adyacente, y de cómo se tratan las carteras de proyectos regionales cuando las fechas son incierta.

Al rastrear los cronogramas de retiro a nivel de proyecto, los factores de precios como las tarifas diarias de embarcaciones y las líneas de alcance para la infraestructura subsea, y luego actualizar esas suposiciones mediante recontactos, Mordor Intelligence mantiene la estimación alineada con los servicios que se ejecutan offshore en lugar del gasto más amplio de retiro de activos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,08 mil millones de USD (2026) | |

| Consultora Global A | 8,52 mil millones de USD (2025) | Utiliza un año base diferente y parece consolidar un conjunto más amplio de elementos de costo en todas las regiones, lo que puede adelantar el gasto al año indicado cuando el tiempo del proyecto es incierto. |

| Editorial del Sector B | 8,38 mil millones de USD (2025) | Define el alcance como desmantelamiento offshore de petróleo y gas y puede aplicar una división simplificada por profundidad de agua y tipo de estructura, lo que puede cambiar la ponderación de la combinación de servicios frente a una construcción detallada basada en actividades. |

La dispersión en los valores refleja principalmente la selección del año y con qué precisión se traza el límite del servicio alrededor del trabajo de ejecución offshore. Cuando el tiempo del proyecto, la combinación de servicios y las limitaciones regionales se tratan explícitamente, la cifra final resulta más fácil de reconciliar con las señales de demanda visibles y puede repetirse con insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de desmantelamiento offshore?

El tamaño del mercado de servicios de desmantelamiento offshore fue de USD 8,08 mil millones en 2026 y se proyecta que crezca hasta USD 11,52 mil millones en 2031.

¿Qué segmento de servicio domina el gasto?

El taponamiento y abandono de pozos domina con una participación del 31,85% en 2025, ya que cada retirada de activos requiere el aislamiento permanente del pozo antes de que puedan comenzar otras actividades.

¿Por qué Europa es el mercado regional de mayor crecimiento?

La CAGR del 9,54% de Europa refleja el endurecimiento de las medidas de cumplimiento por parte de los reguladores del Mar del Norte, lo que impulsa a los operadores a acelerar las retiradas y genera una considerable cartera de remociones de plataformas y sistemas submarinos.

¿Cómo reducen los costos de desmantelamiento las nuevas tecnologías?

El corte en frío robótico, los drones autónomos de inspección y los buques de elevación única reducen las horas operativas, disminuyen los riesgos de seguridad y logran ahorros de costos del 15%-30% en comparación con los métodos convencionales.

¿Cuál es la mayor restricción para el crecimiento del mercado?

La alta incertidumbre de costos, especialmente en proyectos de aguas profundas donde el abandono de pozos puede superar los USD 24 millones por pozo, genera brechas de financiamiento y retrasa los calendarios de ejecución.

¿La reutilización para CCS reducirá la actividad de desmantelamiento?

En el corto plazo, la conversión de tuberías y plataformas para almacenamiento de carbono puede aplazar ciertas remociones, pero los pronósticos generales de la industria aún anticipan una demanda creciente de desmantelamiento a medida que los activos envejecen.

Última actualización de la página el: