Tamanho e Participação do Mercado de Revestimentos Arquitetônicos do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

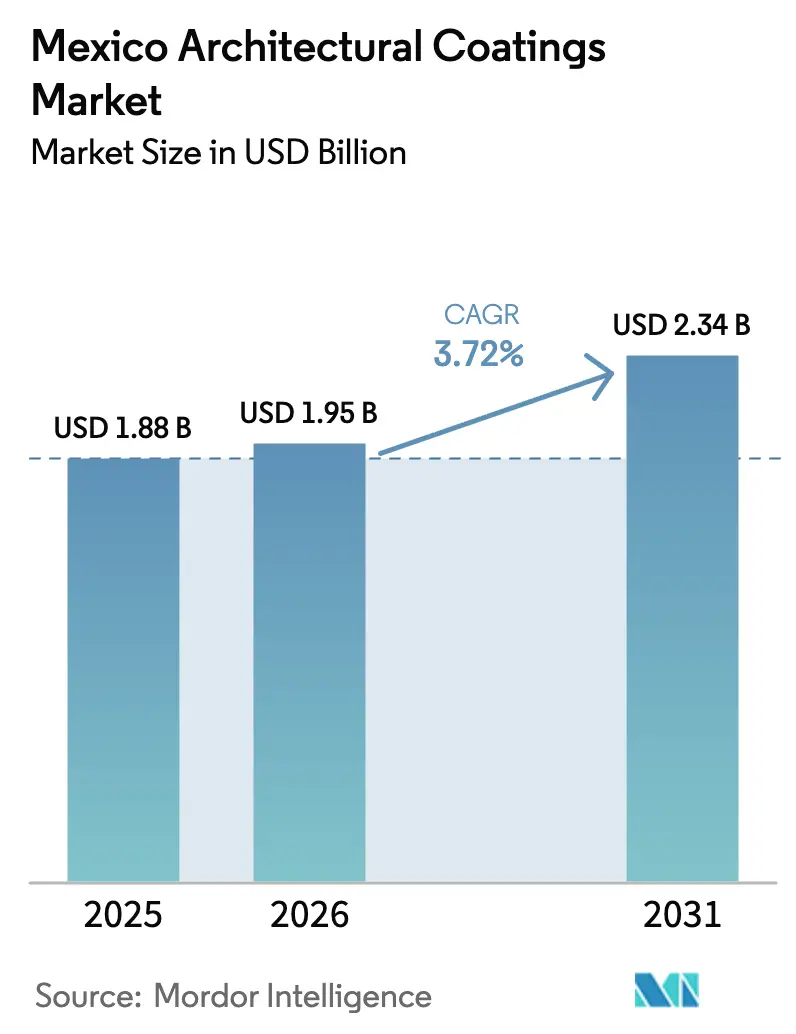

| Tamanho do mercado no ano base (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos do México por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos do México está projetado em USD 1,88 bilhão em 2025, USD 1,95 bilhão em 2026, e deverá atingir USD 2,34 bilhões até 2031, crescendo a um CAGR de 3,72% de 2026 a 2031. O crescimento moderado do mercado é impulsionado pela transição para sistemas acrílicos de baixo teor de compostos orgânicos voláteis (COV), pelo aumento da demanda residencial alimentada pelo nearshoring e pela crescente concorrência no varejo online. Aproximadamente 400.000 novas unidades habitacionais estão planejadas para 2026, juntamente com regulamentações mais rígidas sobre acabamentos à base de solvente e o aumento dos gastos com reformas do tipo faça-você-mesmo em cidades como Cidade do México, Guadalajara e Monterrey, que continuam a impulsionar o consumo de tintas. No entanto, a escassez de água nos estados do norte representa desafios para a transição para a produção à base de água. Em resposta, os fabricantes estão expandindo a capacidade no centro do México, onde o abastecimento de água é mais estável. O mercado também enfrenta pressões de preços provenientes de importações falsificadas, que subcotam as marcas legítimas em até 30% e frequentemente excedem o limite proposto de 90 ppm de chumbo.

Principais Conclusões do Relatório

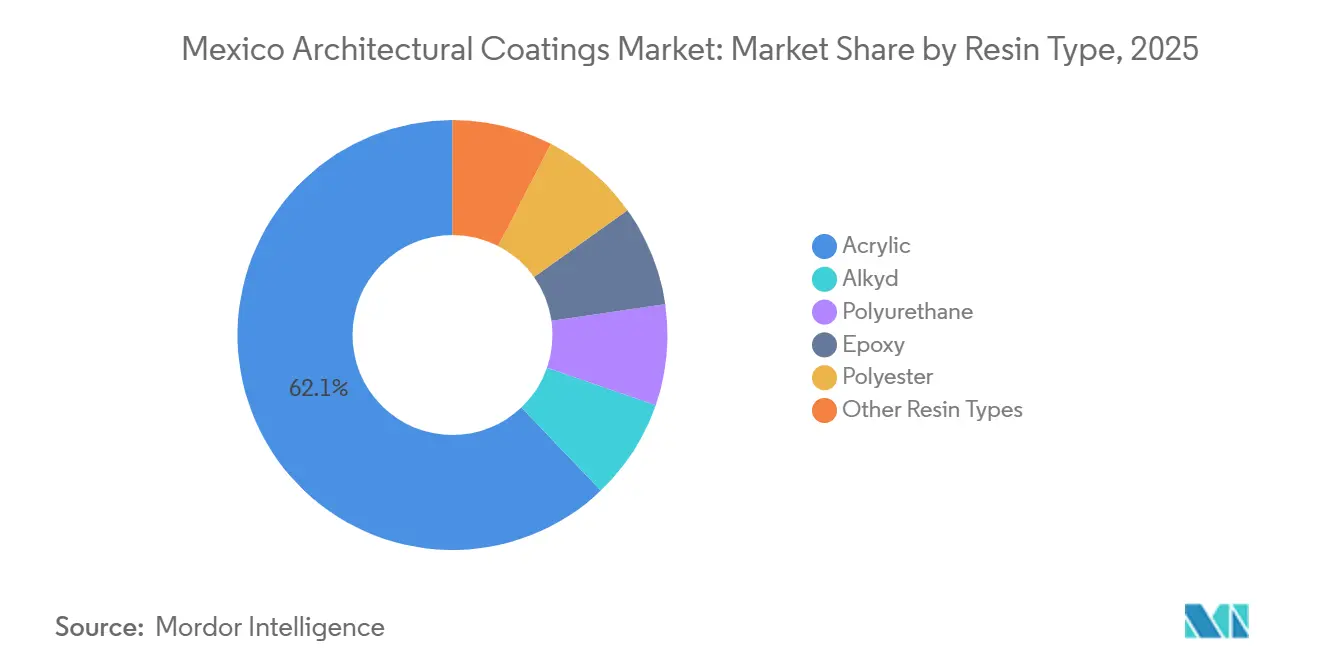

- Por tipo de resina, o acrílico liderou com 62,12% da participação do mercado de revestimentos arquitetônicos do México em 2025 e está projetado para crescer a um CAGR de 4,12% até 2031.

- Por tecnologia, a base aquosa capturou 66,13% da participação do mercado de revestimentos arquitetônicos do México em 2025 e está prevista para registrar um CAGR de 4,29% até 2031.

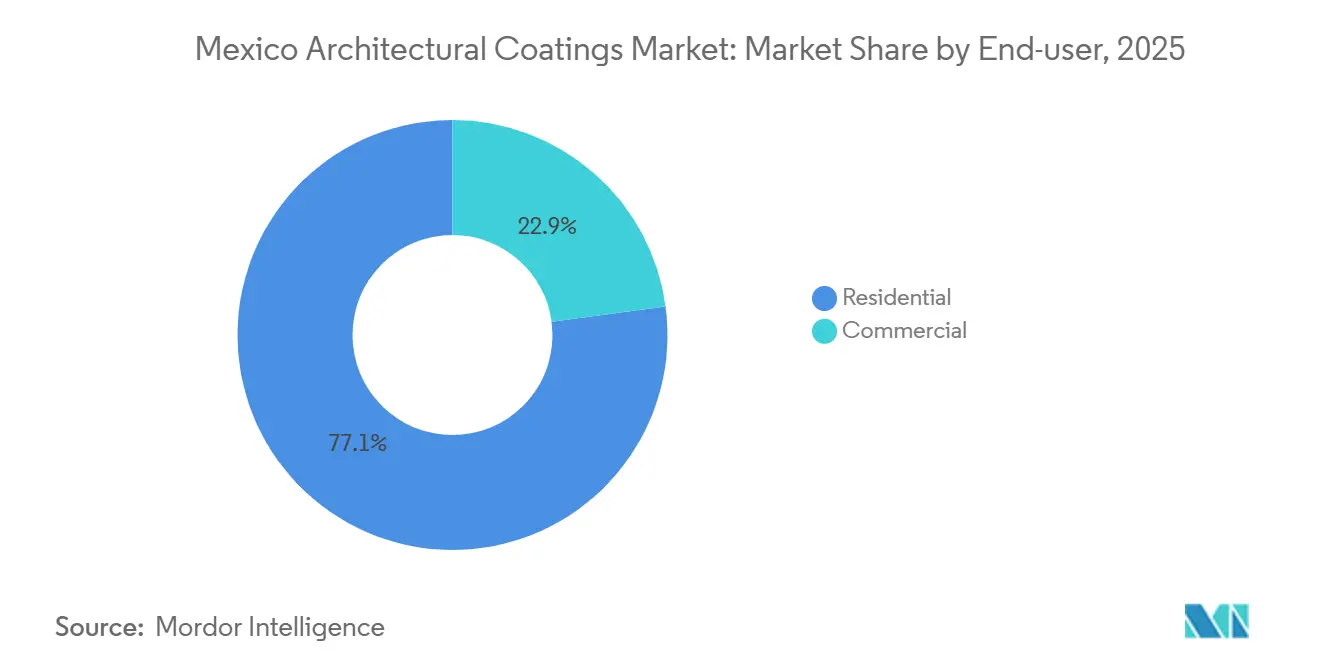

- Por usuário final, o segmento residencial comandou 77,12% da participação do mercado de revestimentos arquitetônicos do México em 2025 e está avançando a um CAGR de 3,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das reformas interiores do tipo faça-você-mesmo impulsionado pela urbanização | +1.2% | Nacional, concentrado nas áreas metropolitanas de CDMX, Guadalajara e Monterrey | Médio prazo (2-4 anos) |

| Mudança regulatória em direção a sistemas de baixo teor de COV/base aquosa | +0.9% | Nacional, com foco de aplicação na Cidade do México (NADF-011-AMBT-2013) | Longo prazo (≥ 4 anos) |

| Premiumização por meio de visualização de cores em realidade aumentada e comércio eletrônico | +0.6% | Nacional, adoção inicial em centros urbanos com alta penetração de smartphones | Curto prazo (≤ 2 anos) |

| Corredores de demanda por habitação para trabalhadores impulsionados pelo nearshoring | +1.4% | Estados do Norte (Nuevo León, Coahuila, Chihuahua), Bajío (Guanajuato, Querétaro) | Médio prazo (2-4 anos) |

| Ciclo de microrenovação impulsionado pelo Airbnb em polos turísticos | +0.4% | Quintana Roo (Cancún, Playa del Carmen, Tulum), Jalisco (Puerto Vallarta), CDMX | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Reformas Interiores do Tipo Faça-Você-Mesmo Impulsionado pela Urbanização

Em 2025, a taxa de urbanização do México superou 81%, concentrando o poder de compra nas principais áreas metropolitanas. Nessas regiões, os domicílios optam cada vez mais por repintar as residências existentes em vez de se mudar. O financiamento hipotecário do INFONAVIT e da CONAVI, totalizando aproximadamente MXN 70 bilhões (USD 3,5 bilhões) anualmente, apoia reformas de cozinhas, banheiros e fachadas, impulsionando a demanda por tintas acrílicas de secagem rápida e baixo odor. O aplicativo móvel de realidade aumentada da Home Depot México, lançado em 2024, permite que os usuários visualizem 3.500 cores em seus smartphones, reduzindo significativamente o tempo de tomada de decisão de semanas para horas e impulsionando as vendas de produtos com margens mais elevadas. Em cidades como Cidade do México (CDMX), Guadalajara e Monterrey, onde mais de 75% dos adultos possuem smartphones, as vendas online de tintas crescem em taxas de dois dígitos. Os players de marcas reconhecidas utilizam ferramentas de visualização de design e apelos de baixo teor de COV para cobrar prêmios de preço de 40-50%, mesmo com a demanda por tintas brancas de commodities permanecendo estagnada.

Mudança Regulatória em Direção a Sistemas de Baixo Teor de COV/Base Aquosa

O México aplica limites de COV por meio de regulamentações como a NOM-123-SEMARNAT-1998 e a NOM-121-SEMARNAT-1997, com a NADF-011-AMBT-2013 da Cidade do México impondo limites mais rígidos. Embora duas minutas de normas federais sobre rotulagem e tetos de COV tenham sido retiradas em 2024, os fabricantes multinacionais aderem voluntariamente aos padrões norte-americanos. Por exemplo, a linha Super Kem Tone da Sherwin-Williams apresenta níveis de COV abaixo de 50 g/L e possui certificação GREENGUARD[1]The Sherwin-Williams Company, "Super Kem Tone EPD," sherwin-williams.com . Da mesma forma, a Henkel introduziu o Fester Acriton Green-Shield Fachadas em 2025, oferecendo um nível de COV de 7,5 g/L e um Índice de Refletância Solar (IRS) de 110[2]Henkel, "Fester Acriton Green-Shield Fachadas Launch," henkel.com . A crescente preferência por revestimentos com menos de 50 g/L de COV está impulsionando o aumento da demanda por tintas acrílicas, ao mesmo tempo em que elimina gradualmente os alquídicos de alto teor de COV, mesmo enquanto os órgãos reguladores continuam a deliberar sobre novos prazos para os tetos de COV.

Premiumização por Meio de Visualização de Cores em Realidade Aumentada e Comércio Eletrônico

As ferramentas de visualização de cores em realidade aumentada (RA) abordam o desafio de visualizar acabamentos em escala de ambiente a partir de pequenas amostras. O aplicativo com inteligência artificial da Home Depot integra seleção de cores, compra e entrega, capacitando os consumidores e incentivando-os a escolher linhas de tinta interior premium com recursos como resistência a manchas e aditivos antimicrobianos. As lojas Comex da PPG adotaram uma abordagem semelhante, oferecendo reservas de tonalidades personalizadas em sua rede de 4.000 lojas. Os canais de varejo digital reduzem os custos intermediários, como observado na expansão omnicanal do Grupo Coppel em 2024, que vincula a navegação online à retirada na loja em 100 novas unidades, representando um desafio para os distribuidores menores. Os proprietários de imóveis estão cada vez mais dispostos a pagar um prêmio por combinações de cores perfeitas e tintas de baixo odor que permitem a ocupação no mesmo dia.

Corredores de Demanda por Habitação para Trabalhadores Impulsionados pelo Nearshoring

Os benefícios tarifários do USMCA estão atraindo fabricantes de eletrônicos e automotivos para regiões como Nuevo León, Coahuila e Chihuahua, levando ao desenvolvimento de habitações para trabalhadores em larga escala. Somente Monterrey necessita de 500.000 novas unidades habitacionais, aumentando significativamente a demanda por tintas. No entanto, a escassez de água no norte do México limita a adoção de revestimentos à base de água nessas áreas. Para resolver isso, os fabricantes estão expandindo a produção de resinas no centro do México, onde o abastecimento de água é mais confiável. Por exemplo, a PPG investiu USD 100 milhões em 2026 para expandir sua planta de Tepexpan, alcançando autonomia na produção local de resinas e reduzindo os custos logísticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com COV/PFAS e teor de chumbo | -0.7% | Nacional, com aplicação mais rigorosa na CDMX e no Estado do México | Longo prazo (≥ 4 anos) |

| Despesas de capital para escassez de água em linhas à base de água no Norte árido | -0.5% | Estados do Norte (Nuevo León, Chihuahua, Coahuila, Sonora) | Médio prazo (2-4 anos) |

| Tintas falsificadas e do mercado cinza subcotando os prêmios | -0.9% | Nacional, concentrado em canais de varejo informais e estados de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade com COV/PFAS e Teor de Chumbo

As propostas de redução do teto de teor de chumbo de 600 ppm para 90 ppm estão pressionando as marcas mexicanas menores a substituir pigmentos com chumbo de baixo custo por dióxido de titânio mais caro, reduzindo as margens de lucro em até 12%. Da mesma forma, as restrições da União Europeia sobre PFAS estão levando os fornecedores globais a eliminar gradualmente os agentes umectantes fluorados, resultando em custos mais elevados de reformulação. Enquanto as empresas multinacionais podem distribuir as despesas de pesquisa e desenvolvimento em extensos portfólios norte-americanos, as empresas regionais enfrentam custos significativos de testes e recertificação, agravados pelas incertezas regulatórias.

Despesas de Capital para Escassez de Água em Linhas à Base de Água no Norte Árido

As tecnologias à base de água requerem um abastecimento consistente de água, mas regiões como Monterrey, que são polos-chave de nearshoring, enfrentam escassez persistente de água. Os investimentos em reciclagem de circuito fechado, tratamento de águas residuais e controle de umidade aumentam as despesas de capital em 20-30% em comparação com as linhas de produção à base de solvente, atrasando as decisões de investimento. Embora projetos de dessalinização com apoio estatal estejam em desenvolvimento, eles ainda estão a anos de conclusão. Como resultado, a cadeia de suprimentos está dividida: a produção à base de água está concentrada em regiões como Estado do México, Jalisco e Querétaro, enquanto a produção à base de solvente continua no Norte, apesar das regulamentações mais rígidas de COV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Acrílico Ancorada na Conformidade com COV

As resinas acrílicas representaram 62,12% do mercado de revestimentos arquitetônicos do México em 2025 e estão projetadas para crescer a um CAGR de 4,12% até 2031. Sua adesão superior ao concreto, alvenaria e estuque, combinada com propriedades de baixo teor de COV, está alinhada com regulamentações cada vez mais rigorosas. Exemplos incluem a linha Super Kem Tone da Sherwin-Williams com níveis de COV abaixo de 50 g/L e o Green-Shield IRS-110 da Henkel a 7,5 g/L, demonstrando a versatilidade do acrílico. Em contraste, as resinas alquídicas, antes preferidas por seu brilho e custo-benefício, enfrentam desafios devido aos limites de COV estabelecidos pela NOM-123-SEMARNAT-1998, que limita os níveis de COV a 250 g/L para acabamentos foscos e 380 g/L para acabamentos brilhantes, exigindo reformulações dispendiosas. Os poliuretanos mantêm um nicho em aplicações de pisos para hotelaria e varejo, onde sua resistência à abrasão justifica custos 50-70% mais elevados. Os epóxis permanecem utilizados principalmente em substratos industriais devido à sua fragilidade sob exposição a raios UV. A futura instalação à base de água da Arkema em 2024 em Querétaro se concentrará em híbridos de PVDF-acrílico, oferecendo 15-20 anos de durabilidade costeira e visando áreas de resort propensas à corrosão.

Por Tecnologia: Ascendência da Base Aquosa Limitada pela Escassez de Água no Norte

Os revestimentos à base de água representaram 66,13% do mercado em 2025 e devem crescer a um CAGR de 4,29% até 2031, impulsionados por padrões de construção sustentável como o LEED, que exigem níveis de COV abaixo de 50 g/L. A expansão de Tepexpan da PPG visa aumentar a produção interna de resinas à base de água, com a empresa projetando que sua participação excederá 75% até 2030. No entanto, a adoção é mais lenta em regiões como Nuevo León, onde a escassez de água levou ao fechamento de plantas químicas, forçando os fabricantes a manter capacidade de produção à base de solvente. A linha GREENGUARD-Gold Premium Exterior da Behr, com níveis de COV entre 17-47 g/L, demonstra que os revestimentos à base de água podem alcançar durabilidade comparável de 10 anos, abordando as lacunas de desempenho que tradicionalmente favoreciam as alternativas à base de solvente.

Por Usuário Final: Segmento Residencial Impulsionado pelo Programa Federal de Habitação

O segmento residencial representou 77,12% do mercado de revestimentos arquitetônicos do México em 2025 e está projetado para crescer a um CAGR de 3,54% até 2031. As iniciativas federais de habitação visam entregar 400.000 residências em 2026, ante 138.645 em 2025, expandindo significativamente a base de demanda. Além disso, a habitação para trabalhadores envolvidos em projetos de nearshoring contribui ainda mais para o crescimento da receita. A necessidade de 500.000 unidades habitacionais em Monterrey amplifica a demanda por revestimentos, ao mesmo tempo em que aumenta a procura por produtos duráveis para reduzir os ciclos de repintura. No segmento comercial, a demanda é impulsionada pela expansão do varejo de grande porte, incluindo 12 novas lojas da Home Depot e o lançamento de 100 lojas omnicanal do Grupo Coppel, que enfatizam tintas especiais de alta lavabilidade e baixo odor.

Análise Geográfica

A capacidade de produção de revestimentos do México está concentrada no Estado do México e em Nuevo León. O Estado do México abriga a instalação de Tepexpan da PPG e várias plantas de pequeno e médio porte, beneficiando-se da logística central e de acesso mais confiável à água. Nuevo León capitaliza as tendências de nearshoring, mas enfrenta desafios decorrentes de condições de seca, que limitam o uso de revestimentos frescos à base de água e prolongam a dependência de alternativas à base de solvente. A região do Bajío, incluindo Guanajuato, Querétaro e San Luis Potosí, beneficia-se do estabelecimento de novas plantas OEM e do investimento da Arkema na produção de resinas sem solvente. Em Quintana Roo, a economia impulsionada pelo turismo apoia ciclos frequentes de repintura, favorecendo revestimentos acrílicos de alto IRS que resistem a condições salinas e úmidas. Os estados de fronteira apresentam maior penetração de produtos falsificados devido a rotas comerciais porosas e canais de varejo informais.

Cenário Competitivo

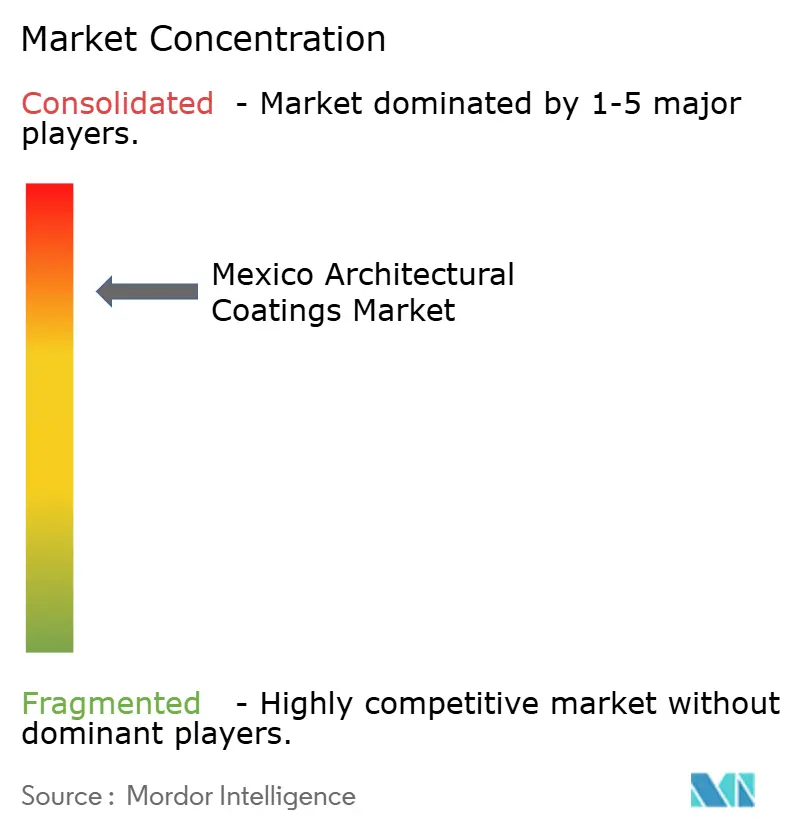

O mercado demonstra consolidação moderada, com os cinco principais fornecedores, incluindo PPG Industries, Inc., Sherwin-Williams, Pinturas Berel, S.A. de C.V., Pinturas Osel e Pinturas Acuario, respondendo coletivamente por 80% da participação de mercado. A PPG aproveita sua rede de 4.000 lojas com marca própria e uma linha de produção de resinas recém-estabelecida de USD 100 milhões para aprimorar a integração vertical. A Sherwin-Williams, após sua tentativa fracassada de adquirir a Comex em 2013, concentra-se na expansão orgânica do varejo e em linhas de produtos com certificação GREENGUARD. A Pinturas Berel, com receita estimada em aproximadamente MXN 4,5 bilhões (USD 225 milhões), enfrenta pressão decorrente da transição para produtos sem chumbo. As inovações digitais estão remodelando a dinâmica do mercado, com o aplicativo de realidade aumentada (RA) da Home Depot simplificando a tomada de decisão do consumidor e o modelo híbrido do Grupo Coppel combinando seleção online com retirada na loja no dia seguinte. A falsificação continua a minar o poder de precificação das marcas, levando os players estabelecidos a defender regulamentações aduaneiras mais rígidas e o registro obrigatório de produtos.

Líderes do Setor de Revestimentos Arquitetônicos do México

PPG Industries, Inc.

The Sherwin-Williams Company

Pinturas Berel, S.A. de C.V.

Pinturas Osel

Pinturas Acuario

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A PPG Industries, Inc. aprimorou suas capacidades de fabricação no México ao modernizar sua instalação de Tepexpan para produzir resinas de baixa emissão, à base de água e à base de solvente. Este desenvolvimento apoiou o mercado de revestimentos arquitetônicos ao viabilizar a produção de resinas utilizadas nesses revestimentos.

- Março de 2024: A WEG anunciou um investimento de BRL 100 milhões (USD 18,63 milhões) para estabelecer uma nova fábrica de tintas líquidas industriais no México. A instalação foi projetada para ampliar a capacidade de produção da WEG Coatings, com foco nos mercados da América do Norte e Central.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos do México

Os revestimentos arquitetônicos são acabamentos protetores e decorativos utilizados em edifícios residenciais e comerciais para proteger as superfícies contra intempéries, radiação UV e desgaste. Esses revestimentos incluem tintas, primers, selantes, vernizes e envernizamentos aplicados em paredes, telhados e pisos.

O Mercado de Revestimentos Arquitetônicos do México é segmentado por tipo de resina, tecnologia e usuário final. Por tipo de resina, o mercado é segmentado em acrílico, alquídico, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa e base solvente. Por usuário final, o mercado é segmentado em residencial e comercial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílico |

| Alquídico |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e shopping centers, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos interiores e exteriores utilizados em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova para os subusuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura