Tamanho e Participação do Mercado de Petróleo e Gás do Kuwait

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

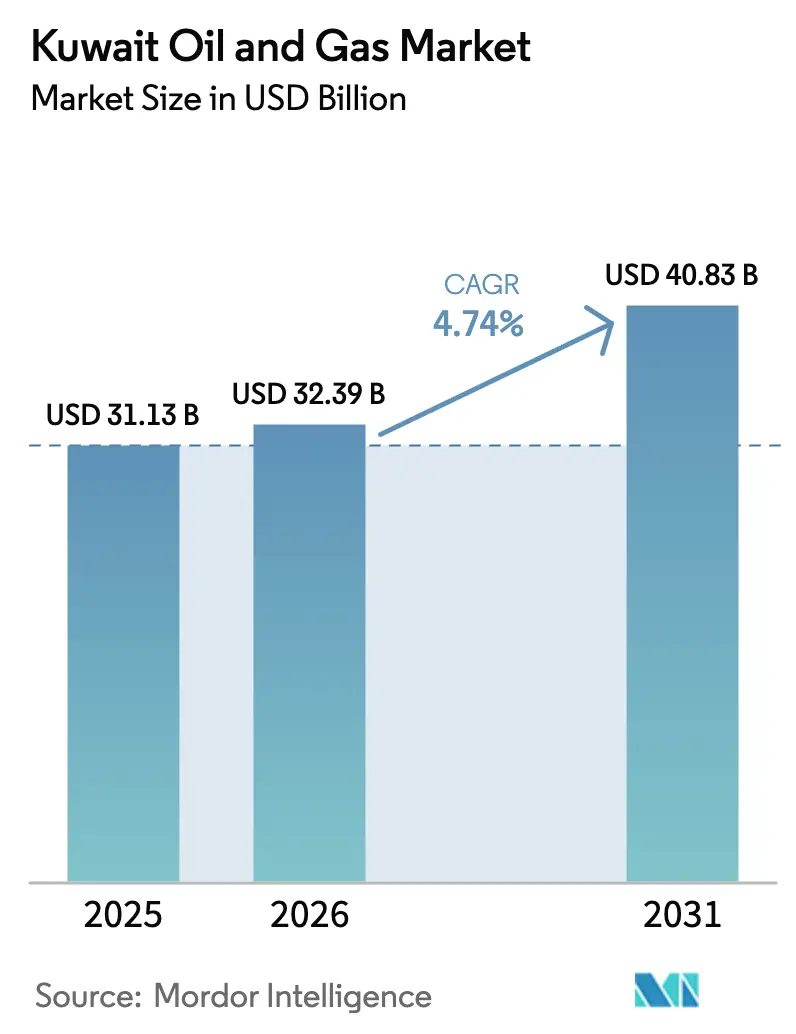

| Tamanho do mercado no ano base (2025) | 31.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Kuwait por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Kuwait foi avaliado em USD 31,13 bilhões em 2025 e estima-se que cresça de USD 32,39 bilhões em 2026 para atingir USD 40,83 bilhões até 2031, a um CAGR de 4,74% durante o período de previsão (2026-2031).

A disciplina de cotas da OPEP+ está limitando os volumes brutos de petróleo bruto, mas o investimento estatal de USD 9 bilhões a USD 10 bilhões por ano está impulsionando a exploração de áreas offshore de fronteira e desacelerando as taxas de declínio nos campos terrestres maduros.[1]Kuwait Oil Company, "Plataforma Digital Integrada de Campo do Kuwait Operacional em 1.200 Poços," kockw.com A rentabilidade downstream está aumentando à medida que a refinaria Al-Zour, com capacidade de 615.000 barris por dia, se aproxima da capacidade nominal e captura prêmios de combustível de bunker em conformidade com a IMO.[2]Kuwait Integrated Petroleum Industries Company, "Relatório Anual KIPIC 2024-25," kipic.com A demanda doméstica de gás para energia e dessalinização está se expandindo mais rapidamente do que a oferta, sustentando as importações de GNL e estimulando a expansão do midstream.[3]Ministério da Eletricidade e Água do Kuwait, "Ministério da Eletricidade e Água do Kuwait: Análise de Capacidade Instalada e Demanda de Pico," mew.gov.kw Enquanto isso, a implantação de campos digitais em 1.200 poços está reduzindo o tempo não produtivo e realocando capital para manutenção preditiva e otimização da produção.

Principais Conclusões do Relatório

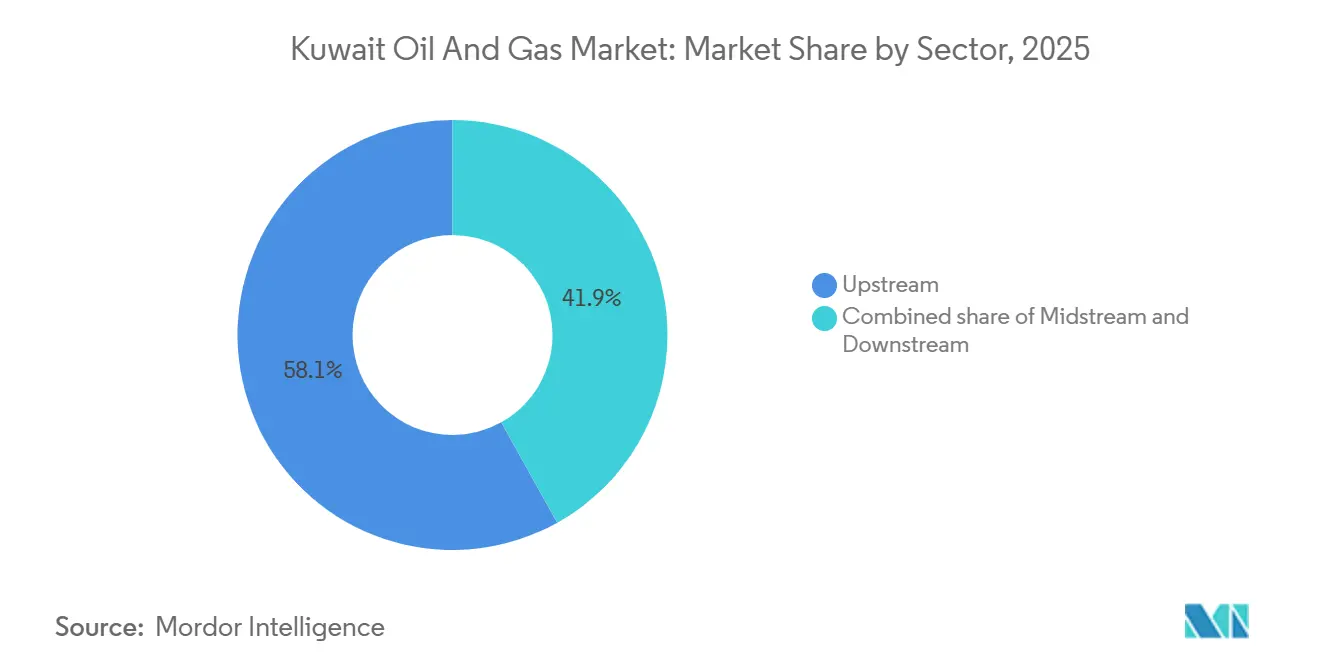

- Por setor, o upstream capturou 58,14% da participação do mercado de petróleo e gás do Kuwait em 2025, enquanto o downstream avança a um CAGR de 6,18% até 2031.

- Por localização, os ativos terrestres detinham 91,5% do tamanho do mercado de petróleo e gás do Kuwait em 2025; a atividade offshore está crescendo a um CAGR de 7,1% com base em três grandes descobertas.

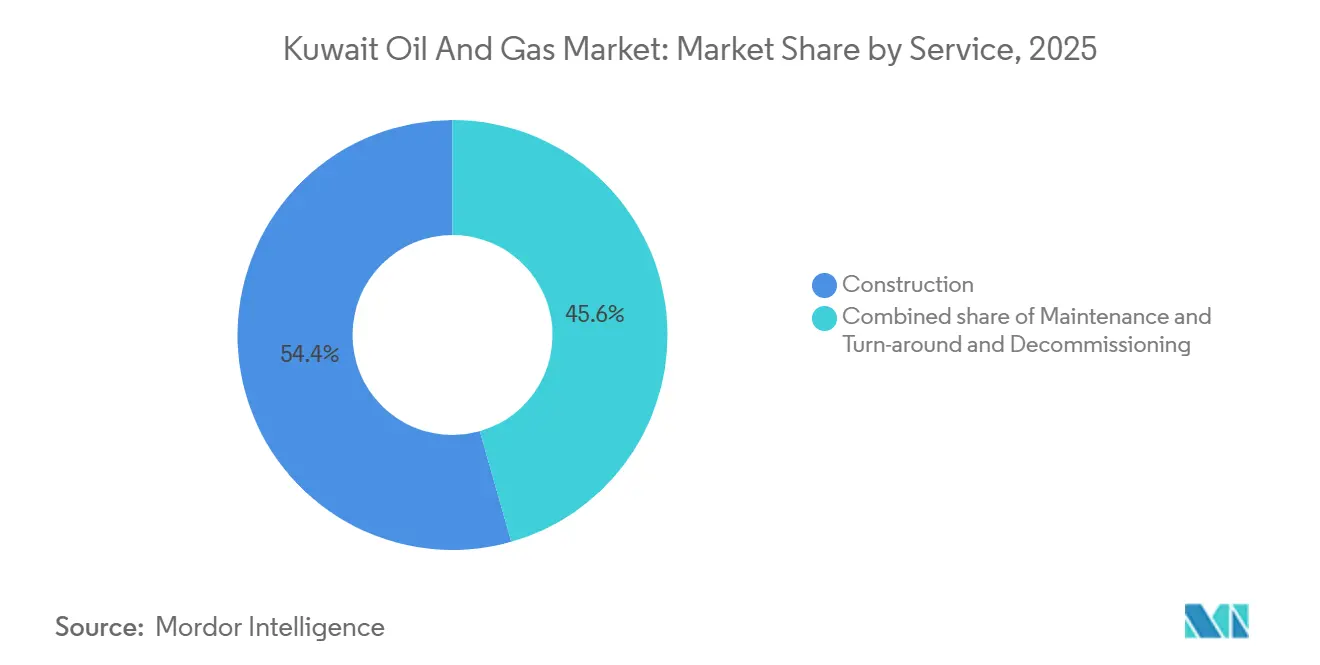

- Por serviço, os serviços de construção lideraram com 54,4% da participação do mercado de petróleo e gás do Kuwait em 2025, enquanto o descomissionamento deve se expandir a um CAGR de 6,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Kuwait

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano de Expansão Upstream de USD 30 bilhões em Cinco Anos (2024-29) | +1.2% | Greater Burgan, West Kuwait, blocos offshore da Zona Neutra | Médio prazo (2-4 anos) |

| Aceleração da Refinaria Al-Zour Elevando as Margens Downstream | +0.9% | Nacional; transbordamento de exportações para a Ásia e África Oriental | Curto prazo (≤ 2 anos) |

| Desenvolvimento da Zona Neutra Revitalizando a Produção Offshore | +0.7% | Zona Partilhada de Wafra, Khafji e novas descobertas offshore | Médio prazo (2-4 anos) |

| Crescimento da Demanda Doméstica de Gás para Energia e Dessalinização | +0.6% | Centros de dessalinização costeiros e redes urbanas | Longo prazo (≥ 4 anos) |

| Implantação de Campos Petrolíferos Digitais | +0.4% | North Kuwait, Greater Burgan | Médio prazo (2-4 anos) |

| Fabricação Nacional de Dutos e Equipamentos | +0.3% | Zonas industriais de Shuaiba e Ahmadi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano de Expansão Upstream de USD 30 bilhões em Cinco Anos (2024-29)

A Kuwait Petroleum Corporation está alocando USD 9 bilhões a USD 10 bilhões por ano até 2030 para compensar o declínio natural de 4%-6% em reservatórios maduros e avançar em novas áreas offshore.[4]Redação, "Capex Upstream do Kuwait deve atingir USD 9-10 bilhões anualmente até 2030," Middle East Economic Survey, mees.com O programa de capital concentra-se em sustentar o platô de 1,7 milhão de barris por dia de Burgan, retomar a capacidade da Zona Neutra para 600.000 barris por dia e perfurar poços jurássicos de alta pressão que exigem completações horizontais e fraturamento em múltiplos estágios. O risco de execução gira em torno da aquisição de árvores submarinas, tubulações para serviço em ambientes ácidos e separadores de alta temperatura dentro dos gargalos da cadeia de suprimentos global, que podem estender a fabricação em 6 a 12 meses. A concessão do FEED pela KBR em julho de 2025 para o Programa de Óleo Pesado de South Ratqa sublinha um impulso em direção a óleos viscosos que necessitam de recuperação térmica a um custo incremental de USD 15 a USD 20 por barril. As janelas de trabalho em campo restritas ao período de outubro a abril acrescentam pressão sazonal ao cronograma, tornando a coordenação logística em tempo real essencial para a entrega pontual.

Aceleração da Refinaria Al-Zour Elevando as Margens Downstream

A Al-Zour atingiu uma capacidade média de processamento de 507.458 barris por dia no exercício fiscal 2024-25, ou 82% de sua capacidade de projeto de 615.000 barris por dia, após a conclusão mecânica em julho de 2023. As exportações de janeiro de 2026 superaram 1 milhão de toneladas de óleo combustível com teor muito baixo de enxofre, capturando um prêmio de USD 8 a USD 12 por tonelada nos centros de bunker asiáticos e ampliando as margens downstream em USD 4 a USD 6 por barril em relação às refinarias legadas. As unidades de hidrocraqueamento e coqueamento retardado entregam um rendimento de destilados de 95% em comparação com 70%-75% nas plantas mais antigas, enquanto a integração com um terminal de GNL de 22 milhões de toneladas por ano substitui o gás mais barato pelo combustível da refinaria e reduz os custos em USD 0,30 por barril. A fusão KNPC-KIPIC, lançada em abril de 2025, tem como meta USD 2 bilhões em sinergias anuais ao unificar compras e armazenamento, sinalizando uma integração mais profunda da cadeia de valor. O aumento das vendas domésticas de combustível, com previsão de atingir 17 bilhões de litros em três anos, ancorará ainda mais a utilização da refinaria.

Desenvolvimento da Zona Neutra Revitalizando a Produção Offshore

A produção da Zona Neutra Partilhada se recuperou para cerca de 341.000 barris por dia no início de 2025 após paralisações anteriores, e os planos bilaterais visam 600.000 barris por dia por meio de melhorias nas instalações e perfuração de preenchimento. O teste Wara-Burgan-1 de maio de 2025 produziu mais de 500 barris por dia de petróleo bruto com grau API de 26°-27°, validando alvos cretáceos mais profundos e desencadeando um programa de avaliação de seis poços. A Kuwait Gulf Oil Company está acelerando a implantação de manifolds submarinos, linhas de fluxo e uma plataforma de processamento central para conectar novas descobertas às redes de exportação até o final de 2027, condicionado a prazos de entrega de equipamentos de 18 a 24 meses. Os requisitos de aprovação conjunta entre o Kuwait e a Arábia Saudita continuam a acrescentar 12 a 24 meses às decisões finais de investimento sempre que os termos de recuperação de custos divergem. O alto teor de H₂S nas recentes descobertas de gás offshore obriga à injeção de gás ácido ou à instalação de unidades de recuperação de enxofre, o que eleva os custos de desenvolvimento em USD 1,50 a USD 2,00 por mil pés cúbicos.

Crescimento da Demanda Doméstica de Gás para Energia e Dessalinização

A produção de gás natural atingiu um recorde de 2,07 bilhões de pés cúbicos por dia em junho de 2025, mas as cargas de pico de energia e dessalinização no verão superam a oferta, obrigando às importações de GNL pelo terminal de 22 milhões de toneladas por ano da Al-Zour. A capacidade de geração instalada é de 21 GW, mas turbinas envelhecidas reduzem a produção confiável para cerca de 17 GW, levando às importações de eletricidade da Arábia Saudita e acelerando a aposentadoria de unidades movidas a óleo. A estratégia de gás para 2040 busca 4 bilhões de pés cúbicos por dia, com o gás não associado jurássico fornecendo metade desse volume se o desempenho do reservatório atender às expectativas. A dessalinização já consome 15% do fornecimento nacional de gás, e cada adição de capacidade de 10 milhões de galões por dia requer cerca de 35 milhões de pés cúbicos por dia de gás combustível, consolidando a demanda de longo prazo. A atualização do gasoduto da HEISCO em 2024 eliminou gargalos no sul, mas um maior desgargalamento do midstream é essencial para evitar escassez de fornecimento no inverno.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das Cotas da OPEP+ e Cortes de Conformidade | -0.8% | Nacional; transbordamento para preços globais e receita fiscal | Curto prazo (≤ 2 anos) |

| Altos Custos do Mandato de Emissões Zero por Queima | -0.5% | Novos centros de coleta e plataformas offshore | Médio prazo (2-4 anos) |

| Rotatividade Ministerial Crônica Retardando as Sanções de Projetos | -0.3% | FIDs upstream e downstream | Médio prazo (2-4 anos) |

| Pressões da Escassez de Água sobre a Recuperação Melhorada de Petróleo | -0.2% | Campos terrestres que utilizam inundação por polímero ou vapor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Cotas da OPEP+ e Cortes de Conformidade

A cota do Kuwait para fevereiro de 2026, de 2,58 milhões de barris por dia, está 620.000 barris por dia abaixo da capacidade sustentável e 1,42 milhão de barris por dia abaixo da meta de 2035, traduzindo-se em uma perda de receita anual de USD 1,3 bilhão para cada corte de 100.000 barris por dia a USD 75 Brent. Paralisações repetidas em poços de alta produtividade de Burgan elevam os custos de reinicialização dos poços em USD 200.000 a USD 500.000 cada. As reuniões trimestrais da OPEP+ raramente especificam esclarecimentos de linha de base, forçando a Kuwait Oil Company a modelar múltiplos cenários de produção que inflam os orçamentos de planejamento em até 8% OPEC.ORG. A incerteza contratual também imobiliza sondas de perfuração e conjuntos de fraturamento hidráulico reservados com 18 a 24 meses de antecedência, deixando obrigações de diárias pendentes quando as cotas se apertam. Projetos de longo prazo enfrentam avaliações de valor presente líquido descontado porque os volumes desbloqueados podem não ser monetizáveis sob alocações futuras.

Altos Custos do Mandato de Emissões Zero por Queima

A Autoridade Pública do Meio Ambiente do Kuwait agora obriga a queima zero de rotina em todos os novos ativos, acrescentando USD 80 milhões a USD 150 milhões ao orçamento de cada grande centro de coleta para compressores, unidades de desidratação e trens de recuperação de enxofre. A conformidade offshore é mais cara porque os limites de espaço e peso impulsionam a necessidade de linhas de exportação de gás submarinas com preço de USD 2 milhões a USD 3 milhões por quilômetro nas águas rasas do Golfo. Chaminés de queima não conformes enfrentam multas diárias de USD 10.000, acelerando a adoção de monitoramento contínuo de emissões e detecção de metano por satélite, que custam USD 5 milhões a USD 10 milhões por ativo mais assinaturas anuais de software. Correntes de gás ácido com >10% de H₂S requerem manuseio adicional de enxofre, o que eleva as despesas operacionais em USD 0,40 a USD 0,60 por barril em campos como as novas descobertas da Zona Neutra. Embora a política permita ao Kuwait comercializar barris de baixo carbono, ela pressiona os fluxos de caixa de curto prazo e estende os prazos de equilíbrio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Upstream Ancora a Receita, Downstream Impulsiona o Crescimento

O upstream contribuiu com 58,14% da receita do mercado de petróleo e gás do Kuwait em 2025, refletindo o domínio do complexo de Burgan e a retomada da Zona Neutra. No entanto, os limites da OPEP+ e o declínio natural moderam o crescimento, mantendo o valor do segmento quase estável até 2028. O downstream avança a um CAGR de 6,18% até 2031, à medida que o rendimento de destilados de 95% da Al-Zour eleva as margens e aumenta a competitividade das exportações. Os investimentos em midstream ficam aquém da demanda doméstica de gás, que atingiu 2,07 bilhões de pés cúbicos por dia em 2025 e pode dobrar até 2040. O contrato Mutriba da Schlumberger, no valor de USD 1,5 bilhão, mostra que os operadores estão terceirizando a complexidade para acelerar o primeiro óleo e estender as taxas de platô.

A intensidade de capital do upstream está aumentando à medida que os operadores avançam para reservatórios mais profundos, mais quentes e mais ácidos, que exigem ligas resistentes à corrosão e sistemas de completação de alta pressão, elevando os custos médios dos poços para USD 8 milhões a USD 12 milhões. O tamanho do mercado de petróleo e gás do Kuwait vinculado ao downstream tem mais espaço para crescimento porque cada aumento de 1 ponto percentual na utilização da Al-Zour acrescenta cerca de USD 160 milhões na margem bruta anual nas margens atuais. A integração por meio da fusão KNPC-KIPIC reúne 1,42 milhão de barris por dia de capacidade de refino e 3,12 milhões de barris por dia de capacidade de processamento de gás, criando alavancagem de compras e desbloqueando USD 2 bilhões em economias de custos. O desenvolvimento de óleo pesado em South Ratqa diversificará a carteira de petróleo bruto, mas acarreta custos de geração de vapor de USD 15 a USD 20 por barril produzido. À medida que o downstream captura retornos mais elevados, as alocações futuras podem se inclinar para a integração petroquímica, implicando uma mudança gradual na participação do mercado de petróleo e gás do Kuwait em direção a ativos de midstream a downstream ao longo da próxima década.

Por Localização: Patrimônio Terrestre, Impulso Offshore

Os campos terrestres entregaram 91,5% da produção de 2025 e mantiveram a posição de receita dominante dentro do mercado de petróleo e gás do Kuwait no mesmo ano, graças aos agrupamentos bem desenvolvidos de Burgan, North Kuwait e West Kuwait, que mantêm os custos de perfuração próximos de USD 3 milhões a USD 5 milhões por poço e sustentam as taxas de platô apesar do declínio natural de 4%-6%. As perspectivas offshore estão crescendo a um CAGR de 7,1% até 2031, com três descobertas anunciadas entre julho de 2024 e outubro de 2025 — Al-Nokhatha, Al-Jlaiaa e Jazah-1 — que coletivamente adicionaram 4,5 bilhões de barris de óleo equivalente, deslocando o capital para plataformas submarinas, manifolds e linhas de fluxo.

A revitalização da Zona Neutra é o ponto central dos gastos offshore, com meta de 600.000 barris por dia até 2028, uma vez que as instalações conjuntas kuwaitianas-sauditas atinjam plena capacidade. Os poços offshore custam USD 25 milhões a USD 40 milhões cada, mas a qualidade do reservatório é maior, com óleos brutos de grau API de 26°-28° que são negociados próximos ao Brent e melhoram o tamanho do mercado de petróleo e gás do Kuwait vinculado às receitas de exportação. Os ativos terrestres enfrentam custos de descarte de água produzida que acrescentam USD 0,50 a USD 0,80 por barril, enquanto as campanhas offshore lidam com prazos de entrega de equipamentos de 18 a 24 meses que podem atrasar o primeiro óleo em um ciclo orçamentário completo. A vigilância digital em tempo real agora cobre 1.200 poços de Burgan, reduzindo o tempo não produtivo e liberando equipes para tarefas offshore que impulsionam o perfil futuro de crescimento do mercado de petróleo e gás do Kuwait em direção a águas mais profundas.

Por Serviço: Construção Domina, Descomissionamento Acelera

Os serviços de construção comandaram 54,4% da participação do mercado de petróleo e gás do Kuwait em 2025, impulsionados por quatro concessões de centros de coleta — GC-29, GC-30, GC-31 e GC-32 — que juntos adicionam 1,2 milhão de barris por dia de capacidade de manuseio de petróleo bruto, todos executados sob especificações de queima zero. O descomissionamento é a linha de serviço de crescimento mais rápido, com CAGR de 6,6% até 2031, orientado por regras de garantia mais rígidas da Autoridade Pública do Meio Ambiente que obrigam os operadores a tamponar e abandonar poços legados antes do vencimento da licença.

O trabalho de manutenção e parada programada situa-se entre esses extremos, com o monitoramento integrado baseado em condições reduzindo a frequência de paralisações programadas nas refinarias Al-Zour e Mina Abdullah em até 12%. A Baker Hughes instalou uma oficina de 25.000 metros quadrados sob um contrato plurianual de bomba elétrica submersível que vincula o pagamento ao tempo de atividade, sublinhando a mudança de vendas de equipamentos para taxas baseadas em resultados dentro do setor de petróleo e gás do Kuwait. Olhando para o futuro, o mercado de petróleo e gás do Kuwait se voltará para a escala de descomissionamento após 2029, uma vez que as instalações dos centros de coleta atinjam o platô e o abandono de campos maduros se amplie, oferecendo resiliência de margem para empresas de serviços com credenciais de remediação.

Análise Geográfica

A área de Greater Burgan entregou cerca de 1,7 milhão de barris por dia em 2025, ancorando os volumes nacionais e hospedando a plataforma digital integrada de campo do Kuwait que cobre mais de 1.200 poços. North Kuwait produziu 400.000 a 500.000 barris por dia, enquanto West Kuwait adicionou até 250.000 barris por dia, mas todos os três agrupamentos terrestres requerem 200 poços de preenchimento anualmente para compensar o declínio de 4%-6%, mantendo o viés de investimento do mercado de petróleo e gás do Kuwait em direção a fluidos de perfuração, sondas e melhorias de elevação artificial.

As áreas offshore dentro das águas territoriais kuwaitianas representam agora a alavanca de crescimento mais importante, com as descobertas de Al-Nokhatha, Al-Jlaiaa e Jazah-1 comprovando hidrocarbonetos comerciais e elevando a participação do mercado de petróleo e gás do Kuwait em capex offshore acima de 20% pela primeira vez. A Kuwait Gulf Oil Company está acelerando as conexões submarinas aos gasodutos existentes da Zona Neutra, mas cada decisão de aquisição deve passar por revisão bilateral, estendendo os ciclos de aprovação em até dois anos.

O corredor industrial costeiro abriga a refinaria Al-Zour, o terminal de importação de GNL e duas refinarias legadas que juntas consomem cerca de 1,5 bilhão de pés cúbicos por dia de gás, concentrando a logística da cadeia de suprimentos, mas aumentando a exposição a ponto único de falha durante tensões regionais. Os campos terrestres áridos dependem de água do mar dessalinizada ou reciclagem de água produzida para projetos-piloto de recuperação melhorada de petróleo, o que acrescenta 8%-12% aos custos de extração e limita o escalonamento de inundação por polímero, um obstáculo estrutural dentro do modelo de valor do mercado de petróleo e gás do Kuwait.

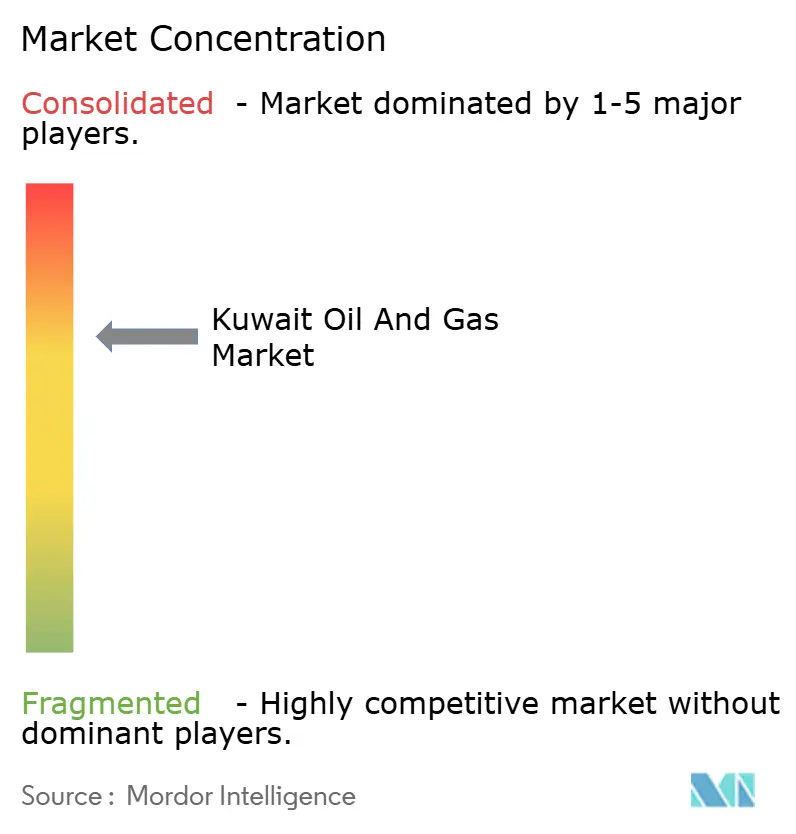

Cenário Competitivo

A Kuwait Petroleum Corporation e suas cinco subsidiárias principais controlam todas as áreas, barris de refino e entrada de GNL, criando um mercado de petróleo e gás do Kuwait fortemente concentrado onde as empresas internacionais competem por contratos de serviços em vez de participação acionária. A fusão KNPC-KIPIC de abril de 2025 consolida 1,42 milhão de barris por dia de refino com 3,12 milhões de barris por dia de processamento de gás, visando USD 2 bilhões em sinergia anual após a conclusão da integração, e estreita ainda mais o espaço para players independentes no downstream.

As parcerias tecnológicas estão se tornando a principal via de participação estrangeira. A Schlumberger garantiu um contrato integrado Mutriba de USD 1,5 bilhão em fevereiro de 2026 que vincula o pagamento ao tempo de atividade da produção, enquanto a Baker Hughes firmou um acordo baseado em resultados de bomba elétrica submersível em dezembro de 2025 que inclui capacidade de fabricação local. Os fabricantes locais se beneficiam do programa de valor no país de USD 6,6 bilhões que visa 40% de localização do capex de midstream até 2030, pressionando as margens de importação para fornecedores estrangeiros, mas encurtando a entrega dos projetos.

Oportunidades emergentes existem em equipamentos submarinos para blocos offshore, recuperação térmica para óleo pesado e plataformas digitais integradas que agrupam modelagem de subsuperfície, automação de superfície e painéis de carbono, com operadores concedendo extensões plurianuais a fornecedores que entregam ganhos mensuráveis de custo ou recuperação. Especialistas em descomissionamento com credenciais de remediação ambiental ganham participação à medida que o campo de Burgan se aproxima de oito décadas de produção e os passivos de abandono aumentam.

Líderes do Setor de Petróleo e Gás do Kuwait

Kuwait Petroleum Corporation

Chevron Corporation

BP PLC

Schlumberger NV

Petrofac Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A KPC está em discussões preliminares para vender uma participação de USD 7 bilhões em seus oleodutos de petróleo bruto. Investidores proeminentes, incluindo BlackRock, Brookfield e EIG, manifestaram interesse no negócio. Esta transação seguiria acordos de infraestrutura semelhantes na região do Golfo, auxiliando os requisitos de financiamento do Kuwait e apoiando seus objetivos de investimento em energia de longo prazo.

- Janeiro de 2026: O Kuwait está se preparando para vender uma participação de USD 7 bilhões em sua rede de dutos para atrair investimento estrangeiro em meio à queda das receitas do petróleo. A Kuwait Petroleum Corporation (KPC) contratou investidores e consultores globais para iniciar o processo. Esta medida está alinhada com uma tendência mais ampla do Golfo de monetizar infraestrutura energética para apoiar a diversificação econômica e a estabilidade fiscal. [energynow.com

- Novembro de 2025: A KPC está acelerando as fusões de subsidiárias importantes e iniciando uma campanha de recrutamento voltada para engenheiros kuwaitianos para melhorar a eficiência operacional. Os esforços de reestruturação visam reduzir custos, simplificar as operações e apoiar as metas de produção de longo prazo, reforçando a estratégia do Kuwait para fortalecer seu setor de petróleo e gás.

- Outubro de 2025: O Kuwait anunciou uma significativa descoberta de gás offshore no poço Jazah-1, com produção superior a 29 milhões de pés cúbicos por dia (mcf/d) e baixos níveis de impurezas. As reservas estimadas de 1 trilhão de pés cúbicos (tcf) estão alinhadas com a estratégia energética 2040 da KPC, aumentando a capacidade futura de gás e reforçando a segurança energética nacional por meio do desenvolvimento offshore acelerado.

Escopo do Relatório do Mercado de Petróleo e Gás do Kuwait

Petróleo e gás são definidos como petróleo, gás natural, hidrocarbonetos, minerais ou qualquer combinação deles, e todas as substâncias desenvolvidas a partir deles. Na produção e distribuição de petróleo e gás, são empregados vários processos e sistemas complexos, que requerem tecnologia avançada e grande quantidade de capital. O escopo do relatório do mercado de petróleo e gás do Kuwait inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás do Kuwait em 2026?

Está avaliado em USD 32,39 bilhões e está a caminho de atingir USD 40,83 bilhões até 2031, refletindo um CAGR de 4,74%.

Qual segmento cresce mais rapidamente até 2031?

O downstream, liderado pela refinaria Al-Zour, está se expandindo a um CAGR de 6,18%, à medida que as exportações de óleo combustível com teor muito baixo de enxofre ampliam as margens.

O que impulsiona o investimento offshore?

Três descobertas de fronteira desde 2024 e o redesenvolvimento da Zona Neutra estão elevando o capex offshore a um CAGR de 7,1%.

Como a política da OPEP+ afeta o Kuwait?

A cota de 2,58 milhões de barris por dia limita a produção abaixo da capacidade sustentável e custa aproximadamente USD 1,3 bilhão em receita anual para cada 100.000 barris cortados.

Quais tendências tecnológicas estão moldando o setor?

Campos petrolíferos digitais, otimização de poços habilitada por IA e contratos de serviços baseados em resultados estão reduzindo o tempo de inatividade e alinhando as taxas dos fornecedores com os ganhos de produção.

Onde estão surgindo novas oportunidades de serviços?

O trabalho de descomissionamento, projetos térmicos de óleo pesado e fabricação de midstream localizada são os principais segmentos de espaço em branco até 2031.

Página atualizada pela última vez em: