Tamaño y Participación del Mercado de Petróleo y Gas de Kuwait

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

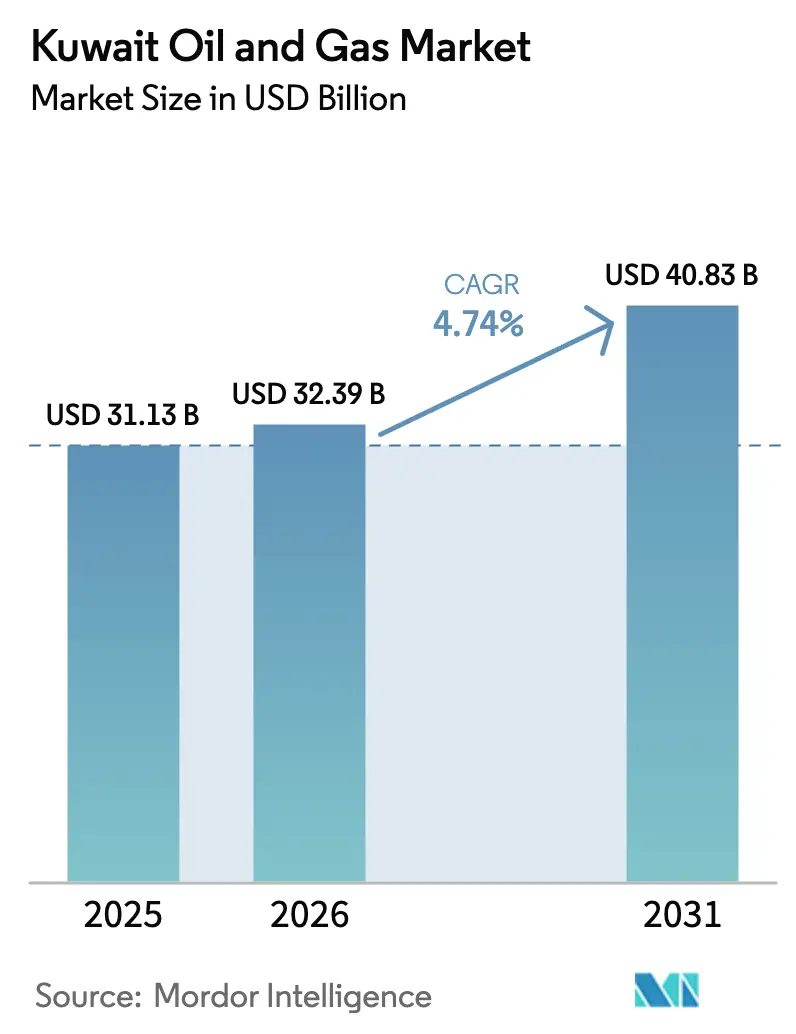

| Tamaño del mercado en el año base (2025) | 31.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Kuwait por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas de Kuwait fue valorado en USD 31,13 mil millones en 2025 y se estima que crecerá desde USD 32,39 mil millones en 2026 hasta alcanzar USD 40,83 mil millones en 2031, a una CAGR del 4,74% durante el período de pronóstico (2026-2031).

La disciplina de cuotas de la OPEP+ está limitando los volúmenes de crudo, pero la inversión estatal de entre USD 9 mil millones y USD 10 mil millones anuales está impulsando el desarrollo de áreas de frontera en alta mar y ralentizando las tasas de declive en los campos terrestres maduros.[1]Kuwait Oil Company, "Plataforma Digital Integrada de Campo de Kuwait Operativa en 1.200 Pozos," kockw.com La rentabilidad del downstream está aumentando a medida que la refinería Al-Zour, con capacidad de 615.000 barriles por día, se aproxima a su rendimiento nominal y captura primas de combustible de bunker conforme a la normativa de la OMI.[2]Kuwait Integrated Petroleum Industries Company, "Informe Anual KIPIC 2024-25," kipic.com La demanda interna de gas para energía y desalinización se está expandiendo más rápido que la oferta, lo que sostiene las importaciones de GNL e impulsa la expansión del midstream.[3]Ministerio de Electricidad y Agua de Kuwait, "Ministerio de Electricidad y Agua de Kuwait: Análisis de Capacidad Instalada y Demanda Máxima," mew.gov.kw Mientras tanto, la implementación de campos petroleros digitales en 1.200 pozos está reduciendo el tiempo no productivo y reasignando capital hacia el mantenimiento predictivo y la optimización de la producción.

Conclusiones Clave del Informe

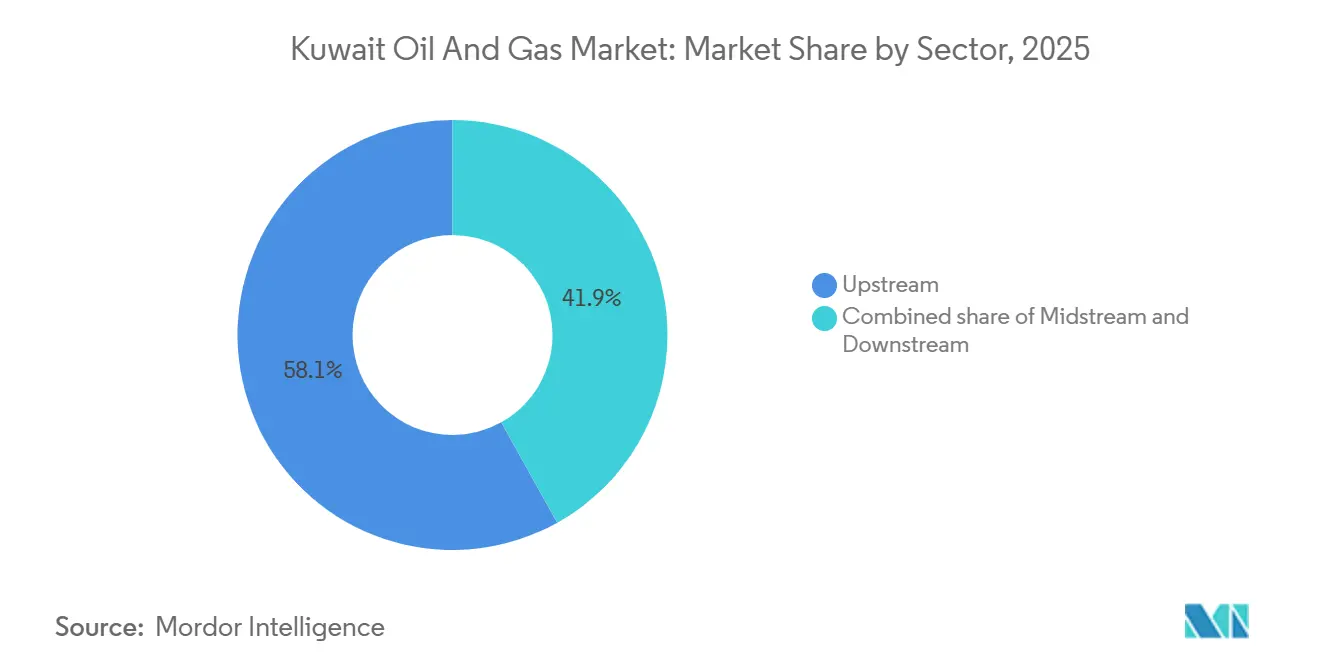

- Por sector, el upstream capturó el 58,14% de la participación del mercado de petróleo y gas de Kuwait en 2025, mientras que el downstream avanza a una CAGR del 6,18% hasta 2031.

- Por ubicación, los activos terrestres representaron el 91,5% del tamaño del mercado de petróleo y gas de Kuwait en 2025; la actividad marina está creciendo a una CAGR del 7,1% impulsada por tres grandes descubrimientos.

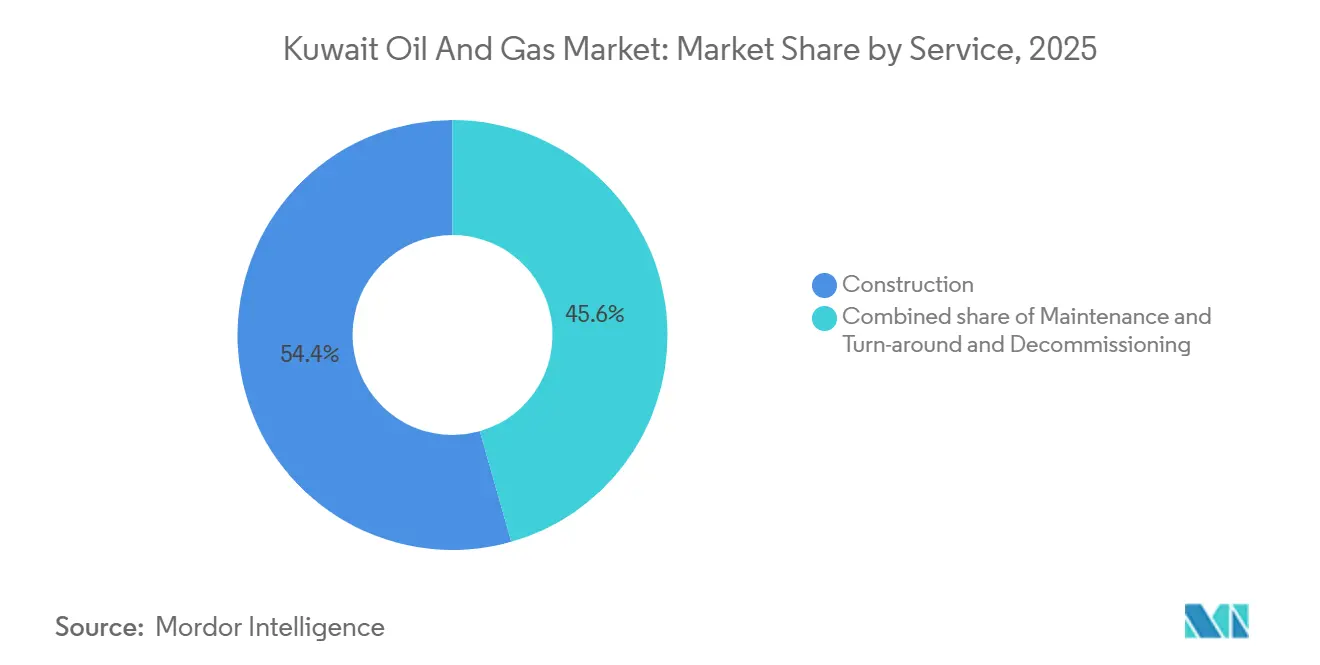

- Por servicio, los servicios de construcción lideraron con el 54,4% de la participación del mercado de petróleo y gas de Kuwait en 2025, mientras que el desmantelamiento se prevé que se expanda a una CAGR del 6,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de Kuwait

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plan de Expansión Upstream de USD 30 mil millones a Cinco Años (2024-29) | +1.2% | Greater Burgan, Kuwait Occidental, bloques marinos de la Zona Neutral | Mediano plazo (2-4 años) |

| Aumento de Capacidad de la Refinería Al-Zour que Eleva los Márgenes del Downstream | +0.9% | Nacional; desbordamiento de exportaciones hacia Asia y África Oriental | Corto plazo (≤ 2 años) |

| Desarrollo de la Zona Neutral que Revitaliza la Producción Marina | +0.7% | Zona Particionada Wafra, Khafji y nuevos hallazgos marinos | Mediano plazo (2-4 años) |

| Aumento de la Demanda Interna de Gas para Energía y Desalinización | +0.6% | Centros costeros de desalinización y redes urbanas | Largo plazo (≥ 4 años) |

| Implementación de Campos Petroleros Digitales | +0.4% | Kuwait Norte, Greater Burgan | Mediano plazo (2-4 años) |

| Fabricación Nacional de Tuberías y Equipos | +0.3% | Zonas industriales de Shuaiba y Ahmadi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan de Expansión Upstream de USD 30 mil millones a Cinco Años (2024-29)

Kuwait Petroleum Corporation está asignando entre USD 9 mil millones y USD 10 mil millones anuales hasta 2030 para compensar el declive natural del 4%-6% en reservorios maduros y avanzar en nuevas áreas marinas.[4]Redacción, "El Capex Upstream de Kuwait Alcanzará entre USD 9.000 y 10.000 millones Anuales hasta 2030," Middle East Economic Survey, mees.com El programa de capital se centra en mantener la meseta de 1,7 millones de barriles por día de Burgan, reiniciar la capacidad de la Zona Neutral hacia 600.000 barriles por día y perforar pozos jurásicos de alta presión que requieren terminaciones horizontales y fracturamiento multietapa. El riesgo de ejecución gira en torno a la adquisición de árboles submarinos, tuberías para servicio en ambientes ácidos y separadores de alta temperatura dentro de los cuellos de botella de la cadena de suministro global, que pueden extender la fabricación entre 6 y 12 meses. El contrato de ingeniería básica de diseño (FEED) adjudicado a KBR en julio de 2025 para el Programa de Petróleo Pesado de South Ratqa subraya el impulso hacia crudos viscosos que requieren recuperación térmica a un costo incremental de entre USD 15 y USD 20 por barril. Las ventanas de trabajo en campo restringidas al período de octubre a abril añaden presión estacional al cronograma, lo que hace que la coordinación logística en tiempo real sea crítica para la entrega puntual.

Aumento de Capacidad de la Refinería Al-Zour que Eleva los Márgenes del Downstream

Al-Zour alcanzó un rendimiento promedio de 507.458 barriles por día en el ejercicio fiscal 2024-25, equivalente al 82% de su diseño de 615.000 barriles por día, tras lograr la finalización mecánica en julio de 2023. Las exportaciones de enero de 2026 superaron 1 millón de toneladas de fueloil con muy bajo contenido de azufre, capturando una prima de entre USD 8 y USD 12 por tonelada en los centros de bunker asiáticos y ampliando los márgenes del downstream entre USD 4 y USD 6 por barril en comparación con las refinerías convencionales. Las unidades de hidrocraqueado y coquización retardada ofrecen un rendimiento de destilados del 95% frente al 70%-75% de las plantas más antiguas, mientras que la integración con una terminal de GNL de 22 millones de toneladas por año sustituye el gas más barato por combustible de refinería y reduce los costos en USD 0,30 por barril. La fusión KNPC-KIPIC, iniciada en abril de 2025, apunta a sinergias anuales de USD 2 mil millones mediante la unificación de adquisiciones y almacenamiento, lo que señala una integración más profunda de la cadena de valor. El aumento de las ventas internas de combustible, con previsión de alcanzar 17 mil millones de litros en tres años, consolidará aún más la utilización de la refinería.

Desarrollo de la Zona Neutral que Revitaliza la Producción Marina

La producción de la Zona Neutral Particionada se recuperó a aproximadamente 341.000 barriles por día a principios de 2025 tras paradas anteriores, y los planes bilaterales apuntan a 600.000 barriles por día mediante mejoras de instalaciones y perforación de relleno. La prueba Wara-Burgan-1 de mayo de 2025 fluyó más de 500 barriles por día de crudo de 26°-27° API, validando objetivos cretácicos más profundos e impulsando un programa de evaluación de seis pozos. Kuwait Gulf Oil Company está acelerando la instalación de manifolds submarinos, líneas de flujo y una plataforma de procesamiento central para conectar los nuevos hallazgos a las redes de exportación a finales de 2027, sujeto a plazos de entrega de equipos de 18 a 24 meses. Los requisitos de aprobación conjunta entre Kuwait y Arabia Saudita continúan añadiendo entre 12 y 24 meses a las decisiones de inversión final cuando los términos de recuperación de costos divergen. El alto contenido de H₂S en los recientes descubrimientos de gas marino obliga a la inyección de gas ácido o a unidades de recuperación de azufre que elevan los costos de desarrollo entre USD 1,50 y USD 2,00 por cada mil pies cúbicos.

Aumento de la Demanda Interna de Gas para Energía y Desalinización

La producción de gas natural alcanzó un récord de 2,07 mil millones de pies cúbicos por día en junio de 2025, pero las cargas máximas de verano para energía y desalinización superan la oferta, lo que obliga a importar GNL a través de la terminal de 22 millones de toneladas por año de Al-Zour. La capacidad de generación instalada es de 21 GW, pero las turbinas envejecidas reducen la producción confiable a aproximadamente 17 GW, lo que impulsa las importaciones de electricidad desde Arabia Saudita y acelera el retiro de unidades a base de petróleo. La estrategia de gas 2040 busca 4 mil millones de pies cúbicos por día, con gas jurásico no asociado aportando la mitad de ese volumen si el rendimiento del reservorio cumple las expectativas. La desalinización ya consume el 15% del suministro nacional de gas, y cada adición de capacidad de 10 millones de galones por día requiere alrededor de 35 millones de pies cúbicos por día de gas combustible, consolidando la demanda a largo plazo. La mejora de tuberías de HEISCO en 2024 eliminó cuellos de botella en el sur, pero es esencial una mayor eliminación de restricciones en el midstream para evitar déficits de suministro en invierno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de Cuotas de la OPEP+ y Recortes de Cumplimiento | -0.8% | Nacional; repercusión en los precios globales y los ingresos fiscales | Corto plazo (≤ 2 años) |

| Altos Costos del Mandato de Cero Quema de Gas | -0.5% | Nuevos centros de recolección y plataformas marinas | Mediano plazo (2-4 años) |

| Rotación Ministerial Crónica que Ralentiza las Aprobaciones de Proyectos | -0.3% | Decisiones de inversión final en upstream y downstream | Mediano plazo (2-4 años) |

| Presiones de Escasez de Agua sobre la Recuperación Mejorada de Petróleo | -0.2% | Campos interiores que utilizan inundación de polímeros o vapor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Cuotas de la OPEP+ y Recortes de Cumplimiento

La cuota de Kuwait para febrero de 2026 de 2,58 millones de barriles por día se sitúa 620.000 barriles por día por debajo de la capacidad sostenible y 1,42 millones de barriles por día por debajo del objetivo de 2035, lo que se traduce en una pérdida de ingresos anuales de USD 1,3 mil millones por cada recorte de 100.000 barriles por día a un precio Brent de USD 75. Las paradas repetidas en pozos de alta productividad de Burgan elevan los costos de reinicio de pozos entre USD 200.000 y USD 500.000 cada uno. Las reuniones trimestrales de la OPEP+ rara vez especifican aclaraciones de línea base, lo que obliga a Kuwait Oil Company a modelar múltiples escenarios de producción que inflan los presupuestos de planificación hasta en un 8% según la OPEP.ORG. La incertidumbre contractual también inmoviliza plataformas de perforación y equipos de fracturamiento hidráulico reservados con 18 a 24 meses de anticipación, dejando obligaciones de tarifas diarias pendientes cuando las cuotas se ajustan. Los proyectos de largo plazo enfrentan evaluaciones de valor presente neto descontado porque los volúmenes desbloqueados pueden no ser monetizables bajo futuras asignaciones.

Altos Costos del Mandato de Cero Quema de Gas

La Autoridad Pública de Medio Ambiente de Kuwait ahora obliga a la eliminación de la quema rutinaria de gas en todos los nuevos activos, añadiendo entre USD 80 millones y USD 150 millones al presupuesto de cada centro de recolección principal para compresores, unidades de deshidratación y trenes de recuperación de azufre. El cumplimiento marino es más costoso porque las limitaciones de espacio y peso impulsan la necesidad de líneas de exportación de gas submarinas con un precio de entre USD 2 millones y USD 3 millones por kilómetro en aguas poco profundas del Golfo. Las chimeneas de quema no conformes enfrentan multas diarias de USD 10.000, lo que acelera la adopción de monitoreo continuo de emisiones y detección de metano por satélite, con un costo de entre USD 5 millones y USD 10 millones por activo más suscripciones anuales de software. Las corrientes de gas ácido con >10% de H₂S requieren manejo adicional de azufre que eleva el gasto operativo entre USD 0,40 y USD 0,60 por barril en campos como los nuevos descubrimientos de la Zona Neutral. Si bien la política permite a Kuwait comercializar barriles bajos en carbono, presiona los flujos de caja a corto plazo y extiende los plazos de equilibrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Upstream Ancla los Ingresos, el Downstream Impulsa el Crecimiento

El upstream contribuyó con el 58,14% de los ingresos del mercado de petróleo y gas de Kuwait en 2025, reflejando el dominio del complejo Burgan y el reinicio de la Zona Neutral. Sin embargo, los límites de la OPEP+ y el declive natural moderan el crecimiento, manteniendo el valor del segmento casi estable hasta 2028. El downstream avanza a una CAGR del 6,18% hasta 2031 a medida que el rendimiento de destilados del 95% de Al-Zour eleva los márgenes y mejora la competitividad exportadora. Las inversiones en midstream van a la zaga de la demanda interna de gas, que alcanzó 2,07 mil millones de pies cúbicos por día en 2025 y podría duplicarse para 2040. El contrato Mutriba de USD 1,5 mil millones de Schlumberger muestra que los operadores externalizan la complejidad para acelerar el primer petróleo y extender las tasas de meseta.

La intensidad de capital del upstream está aumentando a medida que los operadores se adentran en reservorios más profundos, más calientes y más ácidos que requieren aleaciones resistentes a la corrosión y sistemas de terminación de alta presión, empujando los costos promedio de los pozos hacia entre USD 8 millones y USD 12 millones. El tamaño del mercado de petróleo y gas de Kuwait vinculado al downstream tiene mayor margen de crecimiento porque cada aumento de un punto porcentual en la utilización de Al-Zour añade alrededor de USD 160 millones en margen bruto anual a los precios de crack actuales. La integración a través de la fusión KNPC-KIPIC agrupa 1,42 millones de barriles por día de capacidad de refinación y 3,12 millones de barriles por día de capacidad de procesamiento de gas, creando apalancamiento de compras y desbloqueando USD 2 mil millones en ahorros de costos. El desarrollo de petróleo pesado en South Ratqa diversificará la mezcla de crudo, pero conlleva costos de generación de vapor de entre USD 15 y USD 20 por barril producido. A medida que el downstream captura mayores retornos, las asignaciones futuras pueden inclinarse hacia la integración petroquímica, lo que implica un desplazamiento gradual de la participación del mercado de petróleo y gas de Kuwait hacia activos de midstream a downstream durante la próxima década.

Por Ubicación: Patrimonio Terrestre, Impulso Marino

Los campos terrestres aportaron el 91,5% de la producción de 2025 y mantuvieron la posición de ingresos dominante dentro del mercado de petróleo y gas de Kuwait en el mismo año, gracias a los bien desarrollados grupos de Burgan, Kuwait Norte y Kuwait Occidental, que mantienen los costos de perforación cerca de entre USD 3 millones y USD 5 millones por pozo y sostienen las tasas de meseta a pesar del declive natural del 4%-6%. Las perspectivas marinas están creciendo a una CAGR del 7,1% hasta 2031, ya que tres descubrimientos anunciados entre julio de 2024 y octubre de 2025, Al-Nokhatha, Al-Jlaiaa y Jazah-1, añadieron colectivamente 4,5 mil millones de barriles de petróleo equivalente, desplazando el capital hacia plataformas submarinas, manifolds y líneas de flujo.

El resurgimiento de la Zona Neutral es el eje central del gasto marino, con el objetivo de alcanzar 600.000 barriles por día para 2028 una vez que las instalaciones conjuntas kuwaití-saudíes alcancen el pleno rendimiento. Los pozos marinos cuestan entre USD 25 millones y USD 40 millones cada uno, pero la calidad del reservorio es mayor, con crudos de gravedad API de 26°-28° que se negocian cerca del Brent y mejoran el tamaño del mercado de petróleo y gas de Kuwait vinculado a los ingresos de exportación. Los activos terrestres enfrentan costos de eliminación de agua producida que añaden entre USD 0,50 y USD 0,80 por barril, mientras que las campañas marinas se enfrentan a plazos de entrega de equipos de 18 a 24 meses que pueden retrasar el primer petróleo en un ciclo presupuestario completo. La vigilancia digital en tiempo real ahora cubre 1.200 pozos de Burgan, reduciendo el tiempo no productivo y liberando equipos para tareas marinas que impulsan el futuro perfil de crecimiento del mercado de petróleo y gas de Kuwait hacia aguas más profundas.

Por Servicio: La Construcción Domina, el Desmantelamiento se Acelera

Los servicios de construcción representaron el 54,4% de la participación del mercado de petróleo y gas de Kuwait en 2025, impulsados por cuatro adjudicaciones de centros de recolección, GC-29, GC-30, GC-31 y GC-32, que en conjunto añaden 1,2 millones de barriles por día de capacidad de manejo de crudo, todos ejecutados bajo especificaciones de cero quema. El desmantelamiento es la línea de servicio de más rápido crecimiento con una CAGR del 6,6% hasta 2031, guiado por normas de garantía más estrictas de la Autoridad Pública de Medio Ambiente que obligan a los operadores a taponar y abandonar pozos heredados antes del vencimiento de la licencia.

El trabajo de mantenimiento y parada técnica se sitúa entre esos extremos, con el monitoreo integrado basado en condiciones que reduce la frecuencia de paradas programadas en las refinerías Al-Zour y Mina Abdullah hasta en un 12%. Baker Hughes instaló un taller de 25.000 metros cuadrados bajo un contrato plurianual de bombas electrosumergibles que vincula el pago al tiempo de actividad, subrayando el cambio de la venta de equipos hacia honorarios basados en resultados dentro de la industria de petróleo y gas de Kuwait. De cara al futuro, el mercado de petróleo y gas de Kuwait pivotará hacia la escala del desmantelamiento después de 2029, una vez que las instalaciones de los centros de recolección alcancen su meseta y el abandono de campos maduros se amplíe, ofreciendo resiliencia de márgenes a las empresas de servicios con credenciales de remediación.

Análisis Geográfico

El área de Greater Burgan produjo aproximadamente 1,7 millones de barriles por día en 2025, anclando los volúmenes nacionales y albergando la plataforma digital integrada de campo de Kuwait que cubre más de 1.200 pozos. Kuwait Norte produjo entre 400.000 y 500.000 barriles por día, mientras que Kuwait Occidental añadió hasta 250.000 barriles por día; sin embargo, los tres grupos terrestres requieren 200 pozos de relleno anuales para compensar el declive del 4%-6%, manteniendo el sesgo de inversión del mercado de petróleo y gas de Kuwait hacia fluidos de perforación, plataformas y mejoras de levantamiento artificial.

Las áreas marinas dentro de las aguas territoriales de Kuwait representan ahora la palanca de crecimiento más importante, con los hallazgos de Al-Nokhatha, Al-Jlaiaa y Jazah-1 que prueban hidrocarburos comerciales y elevan la participación del mercado de petróleo y gas de Kuwait en el capex marino por encima del 20% por primera vez. Kuwait Gulf Oil Company está acelerando las conexiones submarinas a los oleoductos existentes de la Zona Neutral, pero cada decisión de adquisición debe pasar por una revisión bilateral, extendiendo los ciclos de aprobación hasta dos años.

El corredor industrial costero alberga la refinería Al-Zour, la terminal de importación de GNL y dos refinerías heredadas que en conjunto consumen aproximadamente 1,5 mil millones de pies cúbicos por día de gas, concentrando la logística de la cadena de suministro pero aumentando la exposición a puntos únicos de fallo durante tensiones regionales. Los campos interiores áridos dependen del agua de mar desalinizada o del reciclaje de agua producida para los proyectos piloto de recuperación mejorada de petróleo, lo que añade entre el 8% y el 12% a los costos de extracción y limita la escala de la inundación de polímeros, un obstáculo estructural dentro del modelo de valor del mercado de petróleo y gas de Kuwait.

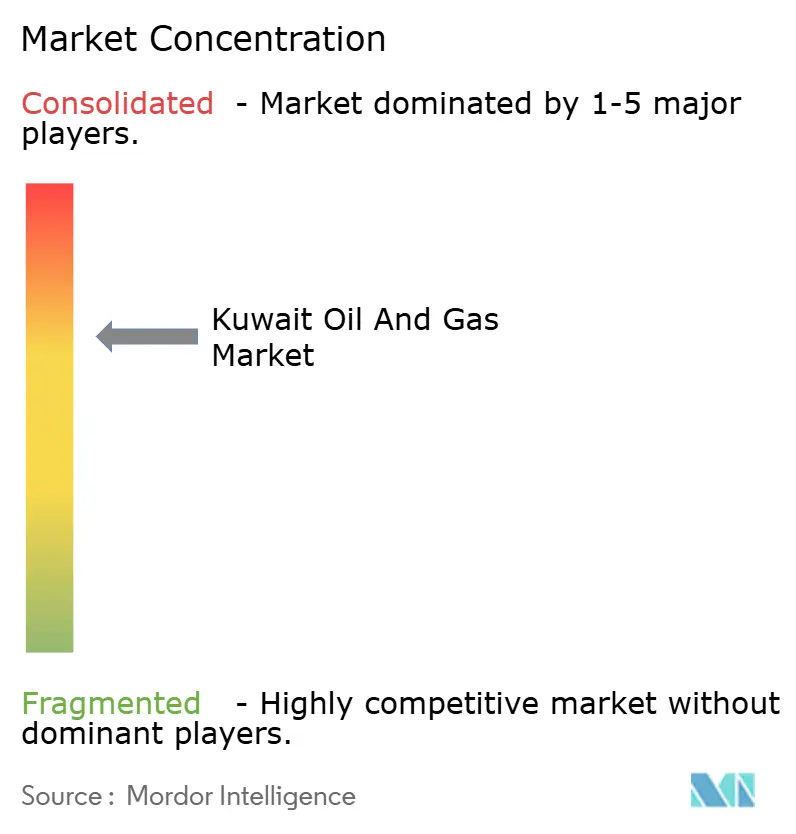

Panorama Competitivo

Kuwait Petroleum Corporation y sus cinco subsidiarias principales controlan todas las áreas, los barriles de refinación y la recepción de GNL, creando un mercado de petróleo y gas de Kuwait muy concentrado donde las empresas internacionales compiten por contratos de servicios en lugar de participaciones accionarias. La fusión KNPC-KIPIC de abril de 2025 consolida 1,42 millones de barriles por día de refinación con 3,12 millones de barriles por día de procesamiento de gas, apuntando a sinergias anuales de USD 2 mil millones una vez completada la integración, y reduce aún más el espacio para operadores independientes del downstream.

Las alianzas tecnológicas se están convirtiendo en la principal vía de participación extranjera. Schlumberger obtuvo un contrato integrado Mutriba de USD 1,5 mil millones en febrero de 2026 que vincula el pago al tiempo de actividad de la producción, mientras que Baker Hughes aseguró un acuerdo de bombas electrosumergibles basado en resultados en diciembre de 2025 que incluye capacidad de fabricación local. Los fabricantes locales se benefician del programa de valor en el país de USD 6,6 mil millones que apunta a una localización del 40% del capex de midstream para 2030, presionando los márgenes de importación de los proveedores extranjeros pero acortando los plazos de entrega de proyectos.

Existen oportunidades emergentes en equipos submarinos para bloques marinos, recuperación térmica para petróleo pesado y plataformas digitales integradas que combinan modelado del subsuelo, automatización de superficie y paneles de control de carbono, con operadores que otorgan extensiones plurianuales a proveedores que ofrecen ganancias medibles en costos o recuperación. Los especialistas en desmantelamiento con credenciales de remediación ambiental ganan participación a medida que el campo Burgan se aproxima a ocho décadas de producción y aumentan los pasivos de abandono.

Líderes de la Industria de Petróleo y Gas de Kuwait

Kuwait Petroleum Corporation

Chevron Corporation

BP PLC

Schlumberger NV

Petrofac Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kuwait Petroleum Corporation (KPC) mantiene conversaciones preliminares para vender una participación de USD 7 mil millones en sus oleoductos de crudo. Inversores prominentes, entre ellos BlackRock, Brookfield y EIG, han expresado interés en la operación. Esta transacción seguiría el modelo de acuerdos de infraestructura similares en la región del Golfo, apoyando los requisitos de financiamiento de Kuwait y sus objetivos de inversión energética a largo plazo.

- Enero de 2026: Kuwait se prepara para vender una participación de USD 7 mil millones en su red de oleoductos para atraer inversión extranjera en un contexto de disminución de los ingresos petroleros. Kuwait Petroleum Corporation (KPC) ha contactado a inversores y asesores globales para iniciar el proceso. Esta medida se alinea con una tendencia más amplia del Golfo de monetizar la infraestructura energética para apoyar la diversificación económica y la estabilidad fiscal. [energynow.com

- Noviembre de 2025: Kuwait Petroleum Corporation (KPC) está acelerando las fusiones de sus principales subsidiarias e iniciando una campaña de contratación dirigida a ingenieros kuwaitíes para mejorar la eficiencia operativa. Los esfuerzos de reestructuración tienen como objetivo reducir costos, optimizar las operaciones y apoyar los objetivos de producción a largo plazo, reforzando la estrategia de Kuwait para fortalecer su sector de petróleo y gas.

- Octubre de 2025: Kuwait ha anunciado un importante descubrimiento de gas marino en el pozo Jazah-1, con una producción que supera los 29 millones de pies cúbicos por día (mcf/d) y bajos niveles de impurezas. Las reservas estimadas de 1 billón de pies cúbicos (tcf) se alinean con la estrategia energética 2040 de Kuwait Petroleum Corporation (KPC), mejorando la capacidad futura de gas y reforzando la seguridad energética nacional mediante el desarrollo marino acelerado.

Alcance del Informe del Mercado de Petróleo y Gas de Kuwait

El petróleo y el gas se definen como petróleo, gas natural, hidrocarburos, minerales o cualquier combinación de ellos, y todas las sustancias derivadas de los mismos. En la producción y distribución de petróleo y gas se emplean una serie de procesos y sistemas complejos que requieren tecnología avanzada y una gran cantidad de capital. El alcance del informe del mercado de petróleo y gas de Kuwait incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de petróleo y gas de Kuwait en 2026?

Está valorado en USD 32,39 mil millones y está en camino de alcanzar USD 40,83 mil millones para 2031, reflejando una CAGR del 4,74%.

¿Qué segmento crece más rápido hasta 2031?

El downstream, liderado por la refinería Al-Zour, se está expandiendo a una CAGR del 6,18% a medida que las exportaciones de fueloil con muy bajo contenido de azufre amplían los márgenes.

¿Qué impulsa la inversión marina?

Tres descubrimientos de frontera desde 2024 y el redesarrollo de la Zona Neutral están elevando el capex marino a una CAGR del 7,1%.

¿Cómo afecta la política de la OPEP+ a Kuwait?

La cuota de 2,58 millones de barriles por día limita la producción por debajo de la capacidad sostenible y cuesta aproximadamente USD 1,3 mil millones en ingresos anuales por cada 100.000 barriles recortados.

¿Qué tendencias tecnológicas están dando forma al sector?

Los campos petroleros digitales, la optimización de pozos habilitada con IA y los contratos de servicios basados en resultados están reduciendo el tiempo de inactividad y alineando los honorarios de los proveedores con las ganancias de producción.

¿Dónde están surgiendo nuevas oportunidades de servicio?

El trabajo de desmantelamiento, los proyectos térmicos de petróleo pesado y la fabricación de midstream localizada son los principales segmentos de espacio en blanco hasta 2031.

Última actualización de la página el: