Tamanho e Participação do Mercado de Embalagens Metálicas da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.76% CAGR |

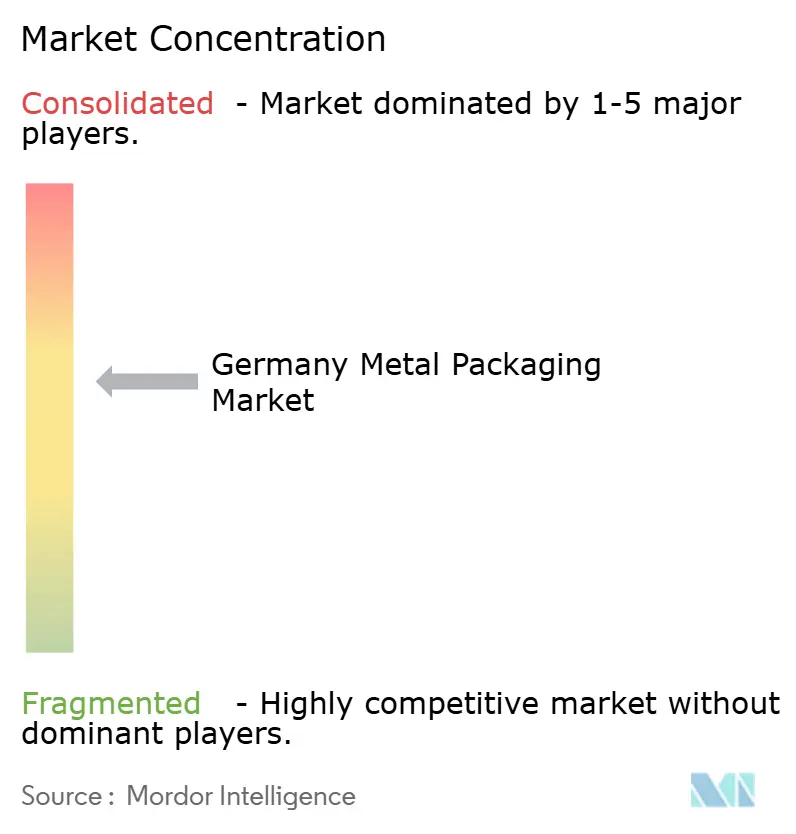

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas da Alemanha por Mordor Intelligence

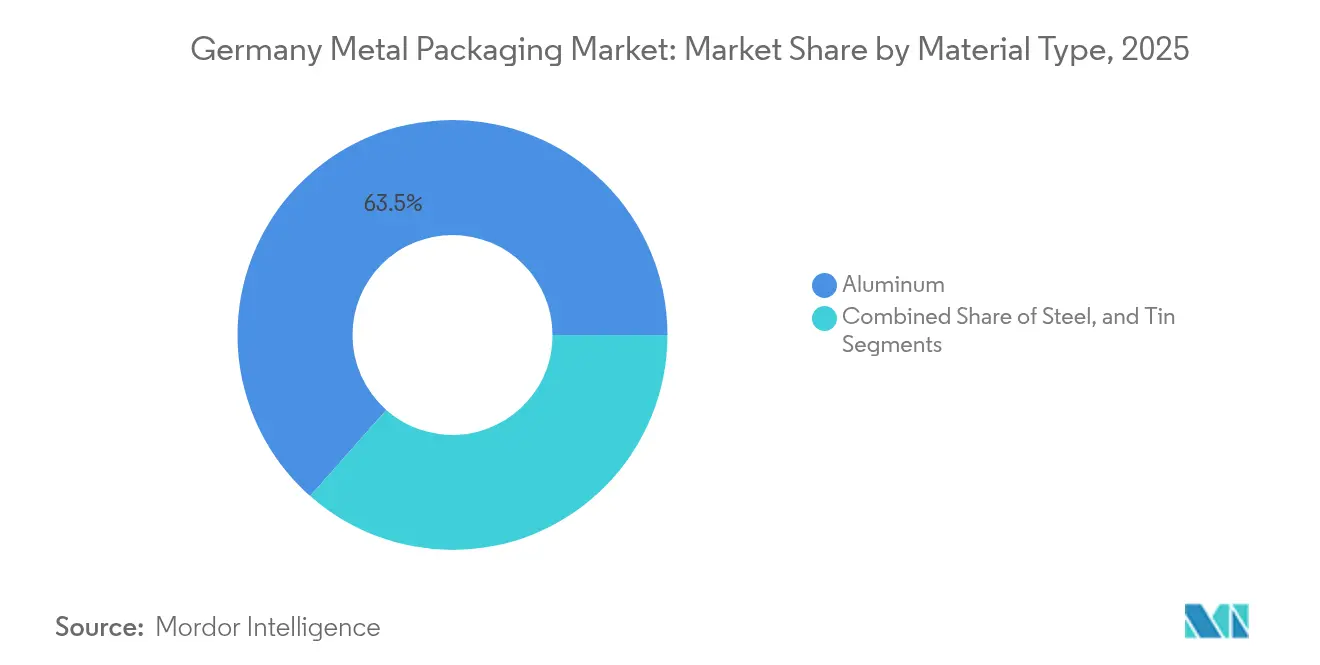

O tamanho do mercado de embalagens metálicas da Alemanha foi avaliado em USD 4,90 bilhões em 2025 e estima-se que cresça de USD 5,04 bilhões em 2026 para atingir USD 5,77 bilhões até 2031, a uma CAGR de 2,76% durante o período de previsão (2026-2031). O ritmo de crescimento ressalta um ambiente maduro, porém resiliente, moldado pela legislação de economia circular, pela modernização da Indústria 4.0 e pela afinidade dos consumidores por materiais infinitamente recicláveis. Os avanços nas linhas automatizadas de conformação de latas, a crescente demanda de bebidas prontas para consumo e as mudanças dos OEMs em direção a contêineres monomateriais estão sustentando novos volumes, ao passo que as oscilações no custo dos metais de base e os plásticos de alta barreira moderam a expansão. De forma crucial, a participação de 64,14% do Alumínio e a CAGR de 3,72% do aço ilustram uma dupla realidade: domínio consolidado e substituição emergente, respectivamente. A posição da Alemanha como maior polo de produção de embalagens da Europa consolida ainda mais a produção doméstica e oferece vantagem de exportação para o restante da UE.

Principais Conclusões do Relatório

- Por tipo de material, o Alumínio capturou 63,48% da participação do mercado de embalagens metálicas da Alemanha em 2025; espera-se que o aço avance a uma CAGR de 3,55% até 2031.

- Por tipo de produto, as latas detinham 42,25% do tamanho do mercado de embalagens metálicas da Alemanha em 2025, enquanto os contêineres a granel devem crescer a uma CAGR de 3,95% até 2031.

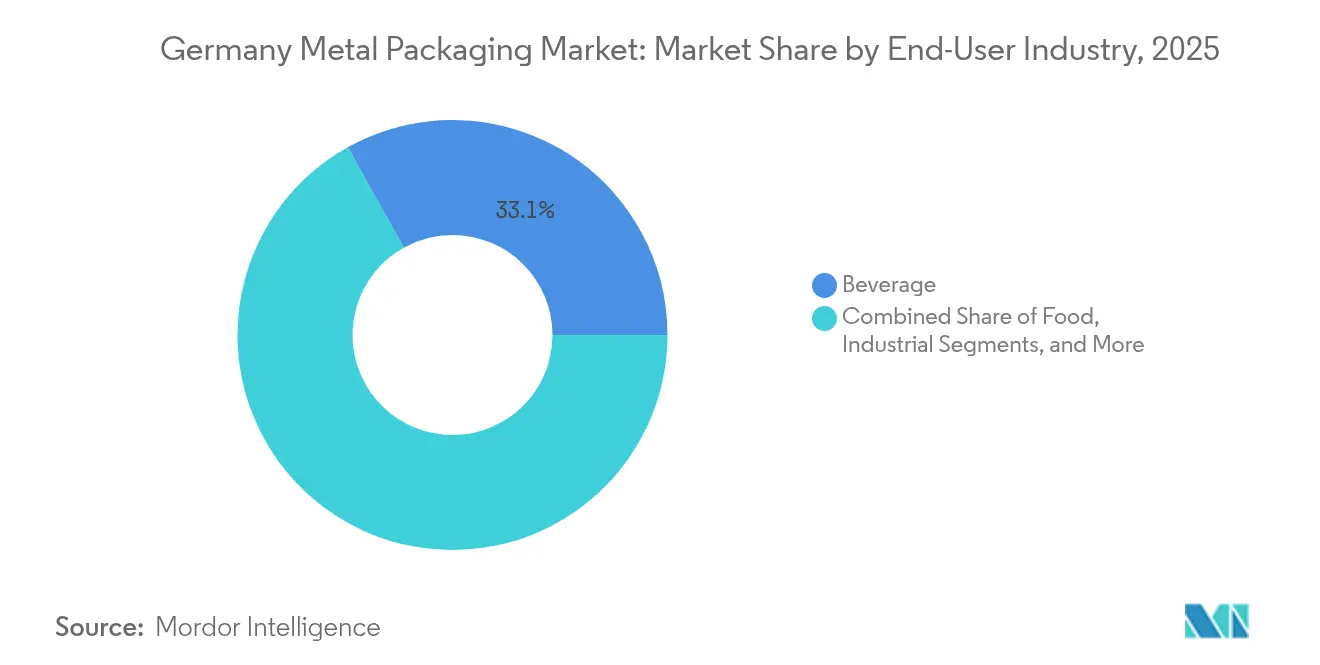

- Por setor do usuário final, as bebidas lideraram com uma participação de 33,10% do tamanho do mercado de embalagens metálicas da Alemanha em 2025; as aplicações industriais devem expandir a uma CAGR de 3,75% entre 2026 e 2031.

- Por tipo de revestimento, o epóxi fenólico dominou com uma participação de 39,05% do mercado de embalagens metálicas da Alemanha em 2025, e as alternativas sem BPA estão crescendo a uma CAGR de 3,32% até 2031.

- Ardagh Metal Packaging, Ball Corporation e Crown Holdings retiveram coletivamente mais de 54,60% da participação em 2025, reforçando um cenário moderadamente consolidado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Metálicas da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas de sustentabilidade das marcas de FMCG alemãs | +0.8% | Alemanha, transbordamento para a UE | Médio prazo (2–4 anos) |

| Mudança em direção a embalagens recicláveis leves | +0.6% | Global, ganhos iniciais na Alemanha, Países Baixos, Áustria | Longo prazo (≥ 4 anos) |

| Crescimento do segmento de bebidas prontas para consumo | +0.7% | Núcleo na Alemanha, expansão para a região DACH | Curto prazo (≤ 2 anos) |

| Expansão das exportações de cerveja artesanal da Alemanha | +0.4% | Nacional, foco de exportação para UE e América do Norte | Médio prazo (2–4 anos) |

| Automação nas linhas de produção de latas metálicas | +0.5% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Preferência dos OEMs por embalagens monomateriais | +0.3% | Setor automotivo e industrial da Alemanha | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Sustentabilidade das Marcas de FMCG Alemãs

As multinacionais alemãs de alimentos e bebidas comprometeram-se a atingir taxas de 100% de reciclabilidade até 2027, impulsionando uma mudança decisiva em direção às embalagens metálicas devido à sua taxa de reciclagem de 83% e ao potencial de ciclo fechado.[1]Bundesvereinigung der Deutschen Ernährungsindustrie, "Nachhaltigkeitstrends in der Ernährungsindustrie," bve-online.de Os proprietários de marcas estão substituindo laminados compostos por contêineres de Alumínio ou aço que atendem às taxas de eco-modulação da VerpackG e simplificam a triagem no fim de vida útil. Os envasilhadores de bebidas são particularmente agressivos, migrando SKUs premium de bebidas prontas para consumo para latas de Alumínio com impressão brilhante que ressaltam a reciclabilidade infinita. Os varejistas recompensam essa mudança concedendo premiações de espaço nas prateleiras, enquanto os ganhos com os sistemas de depósito e devolução ajudam a recuperar sucata para as fundidoras, fechando os ciclos de materiais e reduzindo a dependência de metal virgem.

Automação nas Linhas de Produção de Latas Metálicas

As adaptações da Indústria 4.0 nas instalações alemãs demonstraram reduções de sucata de 25% e economias de energia de aproximadamente 10 kWh por tonelada quando gêmeos digitais sincronizam as estações de alimentação de bobinas, estampagem e gargalagem.[2]CORDIS, "Transitioning to smart automation benefits the metal industry and the environment," cordis.europa.eu Sensores incorporados nas prensas capturam padrões de vibração de alta frequência, alimentando modelos de IA que identificam o desalinhamento da matriz antes que ele gere desperdício. Os intervalos de manutenção preditiva prolongam o tempo de operação das máquinas, e os painéis de SPC baseados em nuvem permitem que os operadores ajustem com precisão as tolerâncias de espessura da chapa dentro de ±3 µm. O framework Manufacturing-X promove o intercâmbio seguro e padronizado de dados entre OEMs, fornecedores de verniz e envasilhadores, reduzindo os atrasos na liberação de lotes e permitindo a rastreabilidade em nível de lote.

Crescimento do Segmento de Bebidas Prontas para Consumo

Os consumidores alemães estão preferindo cada vez mais bebidas energéticas em dose única, hard seltzers e cafés cold brew, o que está elevando o apelo do formato de lata devido ao seu transporte leve e à superfície de impressão de 360° disponível. Processadores de bebidas consultados planejam alocar 38% do novo CAPEX em linhas de enchimento de latas de Alumínio entre 2025 e 2027, citando a integridade do produto e a narrativa da marca como principais motivadores. A diversificação de ingredientes funcionais — como infusões de ervas — beneficia-se das barreiras superiores do metal ao O₂ e aos raios UV, prolongando a vida útil sem necessidade de refrigeração. À medida que as lojas de conveniência e os postos de combustível ampliam seus portfólios de bebidas prontas para consumo, os volumes de pedidos para latas slim de 250 mL e sleek de 330 mL aumentam, pressionando os fornecedores a ampliar as capacidades de separação de cores para tiragens curtas.

Expansão das Exportações de Cerveja Artesanal da Alemanha

As cervejas artesanais enlatadas exportadas cresceram 12% em relação ao ano anterior em 2024, apesar das oscilações nas tarifas sobre o Alumínio. Os exportadores preferem formatos de 440 mL para se destacar nas prateleiras de cervejas especiais, aproveitando a resistência das latas para suportar a distribuição transatlântica. As tampas leves reduzem os custos logísticos, permitindo que cervejarias menores alcancem os mercados dos EUA sem abrir mão da filtração estéril. No entanto, as oscilações cambiais e os preços à vista na Bolsa de Metais de Londres (LME) geram dificuldades de orçamento, impulsionando cooperativas que compram estoque de chapas para latas em grandes volumes e realizam hedge por meio de contratos futuros, estabilizando os gastos com insumos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade de preços dos metais de base | –0.9% | Global, agudo nos custos alemães | Curto prazo (≤ 2 anos) |

| Adoção crescente de plásticos de alta barreira | –0.6% | Alemanha e UE, motivada pela segurança alimentar | Médio prazo (2–4 anos) |

| Escrutínio regulatório sobre revestimentos à base de BPA | –0.4% | Em toda a UE, liderança de conformidade alemã | Longo prazo (≥ 4 anos) |

| Alto CAPEX para equipamentos avançados de revestimento | –0.3% | Centros de manufatura alemães | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços dos Metais de Base

Os prêmios do Alumínio na Bolsa de Metais de Londres (LME) dispararam 27% no início de 2025 após perturbações geopolíticas, aumentando diretamente o custo por mil unidades de chapa para latas. Os grandes conversores realizam hedge bloqueando contratos de 12 meses, mas as PMEs carecem de margem de crédito, resultando em margens comprimidas e adiamento de upgrades de máquinas. A volatilidade complica a precificação cotada aos clientes de marcas, alguns dos quais experimentam embalagens híbridas ou opções de redução de espessura, reduzindo a demanda geral por latas. A substituição por conteúdo reciclado oferece alívio parcial, mas é limitada pelo rendimento de coleta e pelos limites de perda na fusão, mantendo a pressão de preços elevada.

Adoção Crescente de Plásticos de Alta Barreira

As garrafas de politereftalato de etileno com revestimentos de polímero a plasma agora alcançam taxas de transmissão de O₂ rivalizando com as das latas de aço de três peças, levando envasilhadores de laticínios e alimentos infantis a testar alternativas plásticas. A redução de peso leva a economias no transporte, e as alças integradas no molde aumentam a conveniência para o consumidor. Embora as regras da UE sobre embalagens de uso único imponham mandatos de conteúdo reciclado, os fornecedores de resinas prometem incluir 30% de PCR até 2028, estreitando a vantagem de sustentabilidade do metal. Consequentemente, as bebidas não carbonatadas e os molhos sensíveis representam categorias disputadas onde os produtores de metal devem reforçar as propostas de valor além da reciclabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio do Alumínio em Meio ao Crescimento Emergente do Aço

O Alumínio comandou 63,48% da participação do mercado de embalagens metálicas da Alemanha em 2025, impulsionado por seu perfil leve, resistência à corrosão e vantagens de reciclabilidade em ciclo fechado. Essa supremacia se traduz em economias favoráveis de frete e redução das emissões de escopo 3, posicionando os exportadores de Alumínio de forma competitiva sob o Mecanismo de Ajustamento Carbônico nas Fronteiras da Alemanha. O aço, no entanto, avança a uma CAGR de 3,55%, sinalizando demanda de usuários industriais de contêineres a granel que ponderam o custo por volume em relação aos gramas por unidade. Os principais laminadores introduziram folha-de-flandres sem cromo que atende aos mandatos REACH vindouros, reduzindo a sobrecarga de conformidade para os envasilhadores.

A ascensão do aço beneficia a densa rede de fornos elétricos a arco da Alemanha abastecidos por fluxos de sucata com taxas de recuperação superiores a 85%. Os produtores defendem a paridade de custo do ciclo de vida com o Alumínio quando a espessura do corpo da lata cai abaixo de 0,18 mm, especialmente para aplicações de alimentos com enchimento a quente. Além disso, as propriedades magnéticas do aço simplificam a triagem automatizada nas instalações municipais, reforçando a economia de coleta. Embora o Alumínio mantenha efeitos de halo no marketing premium de bebidas, a robusta resistência mecânica do aço assegura sua posição em aerossóis e tambores químicos, diversificando a resiliência de receita para o mercado de embalagens metálicas da Alemanha.

Por Tipo de Produto: Latas Lideram o Mercado Enquanto Contêineres a Granel Impulsionam o Crescimento

As latas retiveram 42,25% do tamanho do mercado de embalagens metálicas da Alemanha em 2025, impulsionadas por SKUs de bebidas, alimentos e cuidados pessoais que valorizam a vedação hermética e o espaço de marca tipo outdoor. Variantes de latas slim para bebidas energéticas multiplicam os SKUs, exigindo decoradores de troca rápida capazes de menos de 5 minutos de tempo de inatividade para aumentar a rentabilidade dos pedidos. Os contêineres a granel, notadamente os liners de IBC de 500 L e 1.000 L, devem registrar uma CAGR de 3,95%, refletindo a dependência dos setores químico e farmacêutico no transporte livre de contaminação de líquidos de alto valor. As aquisições de liners pela Ringmetall SE visam explorar esse nicho de dinamismo, espelhando a inclinação do mercado de embalagens metálicas da Alemanha em direção a nichos especializados de margens mais altas.

O crescimento da paletização no comércio eletrônico exige designs de tambores metálicos empilháveis com geometria de cordão antiderrapante, reduzindo danos em trânsito e sinistros de seguros. Enquanto isso, os volumes de latas de aerossol se estabilizam em meio ao escrutínio regulatório dos propelentes, mas os proprietários de marcas contraem com formatos comprimidos que alcançam igual duração de spray usando 20% menos metal, aliviando a exposição ao custo de materiais. As latas decorativas para confeitaria sazonal aproveitam os avanços litográficos para entregar impressões fotorrealistas, ampliando o apelo de presentes e exibindo o artesanato de design alemão.

Por Setor do Usuário Final: Liderança do Setor de Bebidas com Aceleração das Aplicações Industriais

As bebidas representaram 33,10% da participação do mercado de embalagens metálicas da Alemanha em 2025, uma vez que os sistemas de depósito e devolução (+25 ct por unidade) fornecem matéria-prima de ciclo fechado e asseguram as métricas ESG das marcas. Os refrigerantes carbonatados migram para latas slim que reduzem a massa de alumínio em 20%, enquanto os cold brews com nitrogênio utilizam a rigidez da lata para criar visuais de espuma em cascata. Os compradores industriais devem crescer a uma CAGR de 3,75% até 2031, orientados pela produção alemã voltada à exportação de máquinas e produtos químicos especiais. Tambores compatíveis com contêineres ISO com anéis de travamento classificados pela ONU proporcionam conformidade para transporte de mercadorias perigosas, e os códigos QR de rastreabilidade impressos sob verniz alimentam os registros do Manufacturing-X.

Os processadores de alimentos mantêm demanda constante por embalagens de folha-de-flandres para refeições prontas voltadas a consumidores em movimento, mas enfrentam pressão para reduzir conservantes de sal e ácido, despertando interesse por bandejas de Alumínio retortáveis. Produtos farmacêuticos e suplementos de venda livre migram para fechamentos resistentes a crianças com dessecantes integrados, elevando os formatos de fechamento de valor agregado no mercado de embalagens metálicas da Alemanha.

Por Tipo de Revestimento: Epóxi Fenólico Lidera Enquanto Alternativas sem BPA Ganham Impulso

Os revestimentos de epóxi fenólico detinham 39,05% da participação do mercado de embalagens metálicas da Alemanha em 2025, apreciados pela ampla compatibilidade química e velocidades de linha econômicas. No entanto, os revestimentos sem BPA, registrando uma CAGR de 3,32%, estão rapidamente transitando de nicho para mainstream à medida que os envasilhadores multinacionais estabelecem datas-limite para 2026. Os híbridos acrílicos misturados com elastômeros de silicone agora suportam pressões internas de 8 bar, permitindo o uso em cervejas de alta densidade sem adsorção de sabor. Os vernizes de poliéster demonstram migração inferior a 2 ppm em testes de retortagem, satisfazendo os limites iminentes do BfR alemão.

A dinâmica de transição envolve linhas de dupla operação: epóxi legado para mercados de exportação sem limites de BPA e nova química reservada para produtos destinados à UE. Os fornecedores de equipamentos oferecem adaptações turnkey completas, incluindo módulos de cura por infravermelho e detectores inline de estireno, comprimindo os cronogramas de qualificação. Essa estratégia de duas vias protege a continuidade da receita durante a evolução regulatória e sustenta um mercado de embalagens metálicas da Alemanha resiliente e orientado para a tecnologia.

Análise Geográfica

A Alemanha ancora o ecossistema de embalagens DACH mais amplo, respondendo por mais da metade do consumo de chapas para latas da Europa Central em 2025. A Renânia do Norte-Vestfália abriga clusters verticalmente integrados onde fundição, laminação, impressão e enchimento convergem em um raio de 100 km, minimizando as emissões logísticas de escopo 3 e suportando entregas de bobinas no mesmo dia. A base de engenharia mecânica da Baviera fomenta colaborações de P&D entre OEMs de linhas de latas e universidades técnicas, acelerando algoritmos de inspeção por câmera inline que se propagam por todo o mercado de embalagens metálicas da Alemanha.

A infraestrutura de depósito e devolução do país recupera 97% das latas de bebidas, abastecendo as refundidoras domésticas com sucata de alta qualidade e reduzindo as importações de tarugos primários de Alumínio. Essa sinergia de ciclo fechado protege os conversores locais da turbulência nas matérias-primas e mantém o setor de embalagens metálicas da Alemanha competitivo em custos. Por outro lado, as regiões do leste, como a Saxônia, enfrentam necessidades de modernização de instalações legadas e tarifas de eletricidade mais elevadas, empurrando a capacidade em direção aos polos ocidentais. Os fluxos transfronteiriços para a Áustria e a Suíça permanecem fluidos, embora as práticas de incineração suíças limitem a repatriação de sucata, desafiando as ambições de plena circularidade.

A vanguarda regulatória da Alemanha — manifesta nas modulações da VerpackG — exerce influência suave sobre os mercados vizinhos. Os produtores que exportam para a Alemanha devem redesenhar embalagens em direção aos limites de reciclabilidade, harmonizando efetivamente os princípios de design para reciclagem em todo o mercado único da UE. Embora isso crie complexidade de conformidade, padroniza os pedidos para portfólios de marcas pan-europeus, beneficiando fornecedores capazes de certificar linhas de latas ao escrutínio alemão. O alinhamento futuro com o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) provavelmente irá apertar as diretrizes de rastreabilidade pós-enchimento, reforçando os frameworks de compartilhamento de dados iniciados pelo consórcio Manufacturing-X.

Panorama Competitivo

O mercado de embalagens metálicas da Alemanha abriga um grupo moderadamente consolidado liderado por Ardagh Metal Packaging, Ball Corporation e Crown Holdings, cuja participação coletiva supera 55%. Esses líderes utilizam redes de múltiplas plantas e centros compartilhados de P&D localizados nas proximidades de Bonn e Braunschweig para lançar perfis de corpo de lata com espessura média de parede de 0,200 mm, mantendo a integridade no teste de queda. A intensidade de capital permanece um obstáculo para os players de médio porte; assim, as aquisições seriadas da Ringmetall SE de Peak Packaging Poland, Hutek Oy e participações na Evopack representam jogadas direcionadas para dominar nichos de liners industriais e inovação ecológica de bag-in-box, alinhando-se às megatendências de sustentabilidade.[4]Ayondo, "Ringmetall expands into Scandinavian market for bag-in-box systems via acquisition," ayondo.com

As alianças estratégicas tipificam a era atual. O Grupo KHS e o Grupo Ferrum adquiriram a H.F. Meyer Maschinenbau para aproveitar sua expertise em despaletização, enxágue e costura, permitindo o desenvolvimento de linhas de bebidas de alta velocidade turnkey. Os contratos de codesenvolvimento com especialistas em química de tintas visam reduzir as emissões de COV e atender às rigorosas disposições da TA-Luft da Alemanha, acrescentando mais uma camada de diferenciação. Enquanto isso, a Ball Corporation canaliza subsídios da UE para P&D de leveza, isolando receitas de ligas novas que reduzem a massa por lata enquanto mantêm a resistência ao colapso — um alavanca-chave para reduções na pegada de carbono integradas nos painéis de ACV das marcas.

A digitalização surge como a linha de falha competitiva. Plantas que implantam sistemas de visão assistida por IA podem dobrar o rendimento de primeira passagem em comparação com arranjos legados de oito câmeras, melhorando as eficiências de linha acima de 92%. A soberania dos dados permanece primordial; portanto, os operadores alemães adotam módulos de computação de borda que retêm assinaturas de processo proprietárias dentro das paredes da fábrica, aliviando as preocupações com roubo de propriedade intelectual. À medida que as taxas de responsabilidade estendida do produtor escalam, os conversores que oferecem certificados verificados de conteúdo reciclado e rastreabilidade ancorada em blockchain fortalecem o bloqueio de clientes e justificam renovações de contratos premium.

Líderes do Setor de Embalagens Metálicas da Alemanha

Ardagh Metal Packaging S.A.

Ball Corporation

Crown Holdings Inc.

Silgan Holdings Inc.

HUBER Packaging Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ringmetall SE adquiriu uma participação de 25,1% na Evopack, a criadora do sistema bag-in-box "Boxli 1000", que apresenta 90% de conteúdo reciclável e alega uma redução de 70% nas emissões de CO₂ em comparação com tambores rígidos.

- Janeiro de 2025: A Ringmetall SE adquiriu a Hutek Oy para entrar nos mercados escandinavos de bag-in-box atendendo a clientes de dispensação de laticínios e bebidas.

- Março de 2025: O Ministério Federal de Assuntos Econômicos e Ação Climática expandiu a iniciativa Manufacturing-X para abranger embalagens metálicas, avançando interfaces de dados padronizadas em toda a cadeia de fornecimento.

- Fevereiro de 2025: A Ball Corporation anunciou investimentos para ampliar a P&D de ligas de latas leves e a fusão de conteúdo reciclado nas instalações europeias que abastecem os envasilhadores de bebidas alemães.

Escopo do Relatório do Mercado de Embalagens Metálicas da Alemanha

O tamanho do mercado é calculado em termos reais e reflete o valor (em Milhões de USD) do consumo de produtos de embalagens metálicas entre os usuários finais examinados na Alemanha. O mercado é segmentado por Tipo de Material (Alumínio, Aço), Tipo de Produto (Latas, Contêineres a Granel, Barris e Tambores de Transporte, Tampas e Fechamentos, Outros) e Tipo de Usuário Final (Bebidas, Alimentos, Tintas, Produtos Químicos, Industrial, Outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (Milhões de USD) para todos os segmentos acima.

| Alumínio |

| Aço |

| Estanho |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerossol | |

| Latas Decorativas | |

| Contêineres a Granel | |

| Tambores e Barris | |

| Tampas e Fechamentos | |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Tintas, Revestimentos e Produtos Químicos |

| Produtos Farmacêuticos e Saúde |

| Industrial |

| Outros Setores do Usuário Final |

| Epóxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas sem BPA |

| Outros Tipos de Revestimento |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Estanho | ||

| Por Tipo de Produto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerossol | ||

| Latas Decorativas | ||

| Contêineres a Granel | ||

| Tambores e Barris | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produto | ||

| Por Setor do Usuário Final | Alimentos | |

| Bebidas | ||

| Tintas, Revestimentos e Produtos Químicos | ||

| Produtos Farmacêuticos e Saúde | ||

| Industrial | ||

| Outros Setores do Usuário Final | ||

| Por Tipo de Revestimento | Epóxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas sem BPA | ||

| Outros Tipos de Revestimento | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de embalagens metálicas da Alemanha em 2031?

O mercado está projetado para atingir USD 5,77 bilhões até 2031, crescendo a uma CAGR de 2,76%.

Qual material lidera nas embalagens metálicas alemãs?

O Alumínio detém 63,48% de participação, impulsionado por sua reciclabilidade e perfil leve.

Qual segmento cresce mais rapidamente por tipo de produto?

Os contêineres a granel, especialmente os liners internos de IBC, avançam a uma CAGR de 3,95%.

Como as regulamentações alemãs estão influenciando as escolhas de embalagem?

As taxas de eco-modulação da VerpackG e o alinhamento com o PPWR incentivam formatos metálicos altamente recicláveis.

Por que os revestimentos sem BPA estão ganhando espaço?

Limites mais rígidos da Agência Europeia para a Segurança dos Alimentos (EFSA) levam os proprietários de marcas a transitar para alternativas acrílicas e de poliéster.

Quais são as principais empresas do mercado?

Ardagh Metal Packaging, Ball Corporation e Crown Holdings lideram coletivamente, aproveitando investimentos em automação e sustentabilidade.

Página atualizada pela última vez em: