Tamaño y Cuota del Mercado de Envases Metálicos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de Alemania por Mordor Intelligence

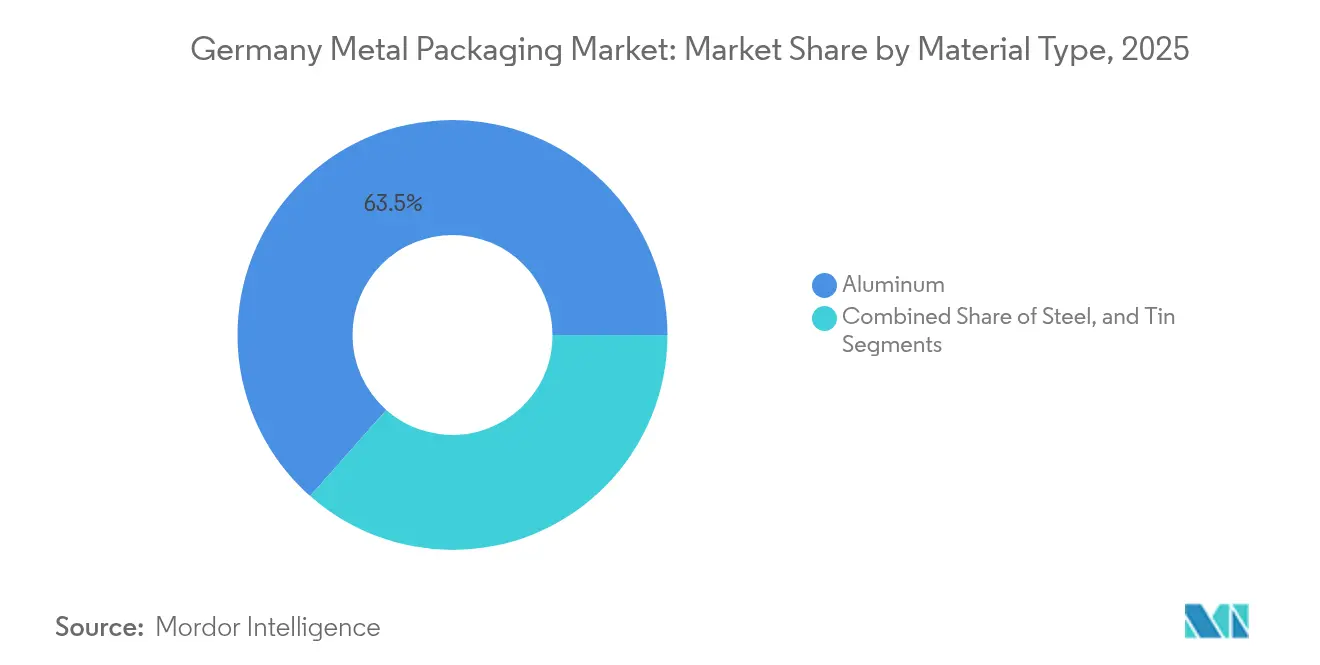

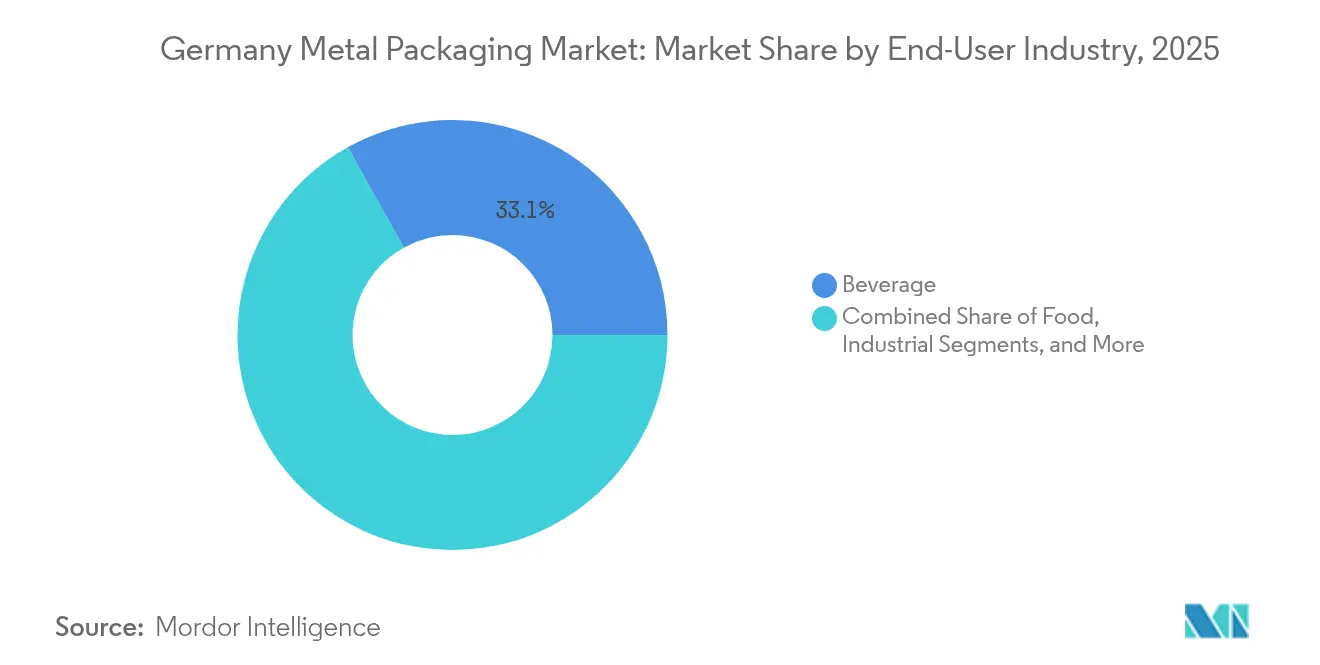

El tamaño del mercado de envases metálicos de Alemania fue valorado en 4.900 millones de USD en 2025 y se estima que crecerá desde 5.040 millones de USD en 2026 hasta alcanzar 5.770 millones de USD en 2031, a una CAGR del 2,76% durante el período de previsión (2026-2031). El ritmo de crecimiento subraya un entorno maduro pero resiliente, moldeado por la legislación de economía circular, la modernización de la Industria 4.0 y la afinidad de los consumidores por los materiales infinitamente reciclables. Los avances en las líneas automatizadas de conformación de latas, el aumento de la demanda procedente de bebidas listas para consumir y el cambio de los fabricantes de equipos originales hacia envases monomateriales están impulsando nuevos volúmenes, mientras que las fluctuaciones en el coste de los metales base y los plásticos de alta barrera moderan la expansión. De manera determinante, la cuota del 64,14% del Aluminio y la CAGR del 3,72% del Acero ilustran una doble realidad: dominio consolidado y sustitución emergente, respectivamente. La posición de Alemania como el mayor centro de producción de envases de Europa afianza aún más la producción nacional al tiempo que proporciona palanca exportadora hacia el conjunto de la UE.

Conclusiones Clave del Informe

- Por tipo de material, el Aluminio capturó el 63,48% de la cuota del mercado de envases metálicos de Alemania en 2025; se proyecta que el acero avanzará a una CAGR del 3,55% hasta 2031.

- Por tipo de producto, las latas representaron el 42,25% del tamaño del mercado de envases metálicos de Alemania en 2025, mientras que se prevé que los contenedores a granel crezcan a una CAGR del 3,95% hasta 2031.

- Por industria de uso final, las bebidas lideraron con una cuota del 33,10% del tamaño del mercado de envases metálicos de Alemania en 2025; se prevé que las aplicaciones industriales se expandan a una CAGR del 3,75% entre 2026 y 2031.

- Por tipo de revestimiento, el epoxi fenólico dominó con una cuota del 39,05% del mercado de envases metálicos de Alemania en 2025, y las alternativas sin BPA están creciendo a una CAGR del 3,32% hasta 2031.

- Ardagh Metal Packaging, Ball Corporation y Crown Holdings retuvieron colectivamente más del 54,60% de la cuota en 2025, reforzando un panorama moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Metálicos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de sostenibilidad de las marcas alemanas de bienes de consumo de movimiento rápido | +0.8% | Alemania, con efectos secundarios hacia la UE | Mediano plazo (2–4 años) |

| Cambio hacia envases reciclables ligeros | +0.6% | Global, con primeras ganancias en Alemania, Países Bajos y Austria | Largo plazo (≥ 4 años) |

| Crecimiento del segmento de bebidas listas para consumir | +0.7% | Núcleo en Alemania, expansión en la región DACH | Corto plazo (≤ 2 años) |

| Expansión de las exportaciones de cerveza artesanal de Alemania | +0.4% | Nacional, con enfoque exportador hacia la UE y América del Norte | Mediano plazo (2–4 años) |

| Automatización en las líneas de producción de latas metálicas | +0.5% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Preferencia de los fabricantes de equipos originales por el envase monomaterial | +0.3% | Sector automotriz e industrial de Alemania | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Sostenibilidad de las Marcas Alemanas de Bienes de Consumo de Movimiento Rápido

Las multinacionales alemanas de alimentos y bebidas se han comprometido a alcanzar tasas de reciclabilidad del 100% para 2027, lo que ha impulsado un cambio decisivo hacia los envases metálicos debido a su tasa de reciclaje del 83% y su potencial de bucle cerrado.[1]Bundesvereinigung der Deutschen Ernährungsindustrie, "Nachhaltigkeitstrends in der Ernährungsindustrie," bve-online.de Los propietarios de marcas están sustituyendo los laminados compuestos por envases de Aluminio o Acero que cumplen con las tarifas de ecomodulación de la VerpackG y simplifican la clasificación al final de su vida útil. Los envasadores de bebidas son especialmente agresivos, migrando las referencias premium de bebidas listas para consumir a latas de Aluminio con impresión brillante que subrayan la reciclabilidad infinita. Los minoristas recompensan este cambio concediendo espacios preferenciales en estantería, mientras que los ingresos del sistema de depósito ayudan a recuperar chatarra para las fundiciones, cerrando los ciclos de material y reduciendo la dependencia del metal virgen.

Automatización en las Líneas de Producción de Latas Metálicas

Las reconversiones al modelo Industria 4.0 en las instalaciones alemanas han demostrado reducciones de chatarra del 25% y ahorros energéticos de casi 10 kWh por tonelada cuando los gemelos digitales sincronizan las estaciones de alimentación de bobinas, embutición y cuellado.[2]CORDIS, "Transitioning to smart automation benefits the metal industry and the environment," cordis.europa.eu Los sensores integrados en las prensas capturan patrones de vibración de alta frecuencia, alimentando modelos de IA que identifican el desalineamiento de matrices antes de que genere desperdicios. Los intervalos de mantenimiento predictivo prolongan el tiempo de actividad de las máquinas, y los paneles de control de procedimientos estadísticos de proceso basados en la nube permiten a los operadores ajustar con precisión las tolerancias de espesor de la lámina dentro de ±3 µm. El marco Manufacturing-X promueve el intercambio de datos seguro y estandarizado entre fabricantes de equipos originales, proveedores de barniz y envasadores, reduciendo los retrasos en la liberación de lotes y habilitando la trazabilidad a nivel de lote.

Crecimiento del Segmento de Bebidas Listas para Consumir

Los consumidores alemanes prefieren cada vez más las bebidas energéticas de consumo individual, los seltzers con alcohol y los cafés fríos de elaboración lenta, lo que está incrementando el atractivo del formato lata gracias a su transporte ligero y su superficie imprimible de 360°. Los procesadores de bebidas encuestados planean destinar el 38% del nuevo gasto de capital hacia líneas de llenado de latas de Aluminio entre 2025 y 2027, citando la integridad del producto y la narrativa de marca como motivadores principales. La tendencia hacia ingredientes funcionales, como las infusiones de hierbas, se beneficia de la superior barrera de O₂ y UV del metal, extendiendo la vida útil sin refrigeración. A medida que los comercios de conveniencia y los puntos de venta de carburante amplían sus carteras de bebidas listas para consumir, los volúmenes de pedido de latas esbeltas de 250 mL y elegantes de 330 mL aumentan, presionando a los proveedores a reforzar las capacidades de separación de colores para tiradas cortas.

Expansión de las Exportaciones de Cerveza Artesanal de Alemania

Las cervezas artesanales enlatadas enviadas al exterior crecieron un 12% interanual en 2024, a pesar de las fluctuaciones arancelarias del Aluminio. Los exportadores prefieren los formatos de 440 mL para destacar en las estanterías de tiendas especializadas de cerveza, aprovechando la resistencia de las latas para soportar la distribución transatlántica. Los fondos de bajo peso reducen los costes logísticos, permitiendo a las cervecerías más pequeñas llegar a los mercados de Estados Unidos sin comprometer la filtración estéril. No obstante, las fluctuaciones cambiarias y los precios al contado en la Bolsa de Metales de Londres generan dificultades presupuestarias, lo que impulsa la formación de cooperativas que compran en bloque existencias de lámina para latas y se cubren mediante contratos de futuros, estabilizando los gastos de insumos.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de los metales base | –0.9% | Global, con impacto agudo en los costes alemanes | Corto plazo (≤ 2 años) |

| Creciente adopción de plásticos de alta barrera | –0.6% | Alemania y UE, impulsada por la seguridad alimentaria | Mediano plazo (2–4 años) |

| Escrutinio regulatorio de los revestimientos a base de BPA | –0.4% | A nivel de la UE, con Alemania al frente en cumplimiento | Largo plazo (≥ 4 años) |

| Elevado gasto de capital para equipos avanzados de revestimiento | –0.3% | Centros de fabricación alemanes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Metales Base

Las primas de Aluminio en la Bolsa de Metales de Londres se dispararon un 27% a principios de 2025 tras disrupciones geopolíticas, aumentando directamente el coste por mil unidades de lámina para latas. Los grandes conversores se cubren suscribiendo contratos a 12 meses, pero las pequeñas y medianas empresas carecen de margen crediticio, lo que conduce a márgenes comprimidos y a la posposición de actualizaciones de maquinaria. La volatilidad complica la fijación de precios cotizados a los clientes de marca, algunos de los cuales experimentan con envases híbridos u opciones de reducción de calibre, disminuyendo la demanda global de latas. La sustitución por contenido reciclado ofrece un alivio parcial, pero está limitada por el rendimiento de la recogida y los límites de pérdidas por fusión, manteniendo elevada la presión sobre los precios.

Creciente Adopción de Plásticos de Alta Barrera

Las botellas de tereftalato de polietileno con revestimientos de polímero por plasma logran ahora tasas de transmisión de O₂ que rivalizan con las de las latas de acero de tres piezas, lo que lleva a los envasadores de productos lácteos y alimentos infantiles a ensayar alternativas plásticas. La reducción de peso genera ahorros en el transporte, y los asas integradas en el molde mejoran la comodidad del consumidor. Aunque las normas de la UE sobre productos de un solo uso imponen mandatos de contenido reciclado, los proveedores de resinas se comprometen a incluir un 30% de contenido reciclado posconsumo para 2028, reduciendo la ventaja de sostenibilidad del metal. En consecuencia, las bebidas no carbonatadas y las salsas delicadas representan categorías en disputa donde los productores de metal deben reforzar sus propuestas de valor más allá de la reciclabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio del Aluminio en Medio del Crecimiento Emergente del Acero

El Aluminio acaparó el 63,48% de la cuota del mercado de envases metálicos de Alemania en 2025, impulsado por su perfil ligero, su resistencia a la corrosión y sus ventajas de reciclabilidad en bucle cerrado. Esta supremacía se traduce en economías de flete favorables y una reducción de las emisiones de alcance 3, posicionando competitivamente a los exportadores de Aluminio bajo el Mecanismo de Ajuste en Frontera por Carbono de Alemania. El Acero, sin embargo, avanza a una CAGR del 3,55%, señalando la demanda de los usuarios industriales de contenedores a granel que ponderan el coste por volumen sobre los gramos por unidad. Los principales laminadores han introducido hojalata libre de cromo que cumple con los futuros mandatos del Reglamento REACH, reduciendo la carga de cumplimiento para los envasadores.

El ascenso del Acero se beneficia de la densa red alemana de hornos de arco eléctrico abastecidos por flujos de chatarra con tasas de recuperación superiores al 85%. Los productores destacan la paridad de coste del ciclo de vida con el Aluminio cuando el espesor de la pared de la lata cae por debajo de 0,18 mm, especialmente para aplicaciones de llenado en caliente de alimentos. Además, las propiedades magnéticas del Acero simplifican la clasificación automatizada en plantas municipales, reforzando la economía de la recogida. Aunque el Aluminio conserva su efecto halo en el marketing de bebidas premium, la robusta resistencia mecánica del Acero asegura su posición en aerosoles y tambores químicos, diversificando la resiliencia de ingresos del mercado de envases metálicos de Alemania.

Nota: Cuotas de segmentos individuales disponibles con la compra del informe

Por Tipo de Producto: Las Latas Lideran el Mercado Mientras los Contenedores a Granel Impulsan el Crecimiento

Las latas retuvieron el 42,25% del tamaño del mercado de envases metálicos de Alemania en 2025, impulsadas por referencias de bebidas, alimentos y cuidado personal que valoran el sellado hermético y el espacio publicitario en el envase. Las variantes de latas esbeltas para bebidas energéticas multiplican las referencias, requiriendo decoradoras de cambio rápido capaces de lograr menos de 5 minutos de tiempo de inactividad para maximizar la rentabilidad de los pedidos. Los contenedores a granel, en particular los revestimientos de contenedores intermedios para materiales a granel (IBC) de 500 L y 1.000 L, están previstos a registrar una CAGR del 3,95%, reflejando la dependencia del sector químico y farmacéutico en el transporte sin contaminación de líquidos de alto valor. Las adquisiciones de revestimientos por parte de Ringmetall SE buscan explotar este nicho de impulso, en consonancia con la inclinación del mercado de envases metálicos de Alemania hacia nichos especializados de mayor margen.

La creciente paletización en el comercio electrónico exige diseños de tambores metálicos apilables con geometría de nervio antideslizante, reduciendo los daños en tránsito y las reclamaciones de seguros. Mientras tanto, los volúmenes de latas de aerosol se estabilizan en medio del escrutinio regulatorio de los propelentes, pero los propietarios de marcas responden con formatos compactos que logran igual duración de pulverización usando un 20% menos de metal, aliviando la exposición al coste de materiales. Las latas decorativas para confitería de temporada aprovechan los avances litográficos para ofrecer impresiones fotorrealistas, extendiendo el atractivo como regalo y mostrando la artesanía del diseño alemán.

Por Industria de Uso Final: Liderazgo del Sector de Bebidas con Aceleración de las Aplicaciones Industriales

Las bebidas representaron el 33,10% de la cuota del mercado de envases metálicos de Alemania en 2025, ya que los sistemas de depósito (+25 céntimos por unidad) proporcionan materia prima en bucle cerrado y refuerzan las métricas de responsabilidad ambiental, social y de gobernanza de las marcas. Los refrescos carbonatados migran a latas esbeltas que reducen la masa de aluminio en un 20%, mientras que los cafés fríos dosificados con nitrógeno utilizan la rigidez de la lata para crear efectos visuales de espuma en cascada. Se prevé que los compradores industriales crezcan a una CAGR del 3,75% hasta 2031, impulsados por la producción orientada a la exportación de maquinaria y productos químicos especiales de Alemania. Los tambores compatibles con contenedores ISO con anillos de cierre homologados por la ONU proporcionan cumplimiento para mercancías peligrosas, y los códigos QR de trazabilidad impresos bajo el barniz se integran en los registros de Manufacturing-X.

Los procesadores de alimentos mantienen una demanda estable de envases de hojalata para comidas preparadas destinadas a consumidores en movilidad, aunque enfrentan presión para reducir los conservantes de sal y ácido, lo que despierta el interés por las bandejas de Aluminio retortables. Los productos farmacéuticos y los suplementos de venta libre apuestan por cierres resistentes a la apertura por niños con desecantes integrados, elevando los formatos de cierre de valor añadido dentro del mercado de envases metálicos de Alemania.

Nota: Cuotas de segmentos individuales disponibles con la compra del informe

Por Tipo de Revestimiento: El Epoxi Fenólico Lidera Mientras las Alternativas Sin BPA Ganan Impulso

Los revestimientos epoxi fenólicos representaron el 39,05% de la cuota del mercado de envases metálicos de Alemania en 2025, apreciados por su amplia compatibilidad química y sus velocidades de línea rentables. Sin embargo, los revestimientos sin BPA, que registran una CAGR del 3,32%, están pasando rápidamente de nicho a corriente principal, ya que los envasadores multinacionales establecen fechas límite de transición para 2026. Los híbridos acrílicos mezclados con elastómeros de silicona soportan ahora presiones internas de 8 bares, lo que permite su uso en cervezas de alta densidad sin adsorción de sabores. Los barnices de poliéster demuestran migraciones inferiores a 2 ppm en pruebas de retorta, satisfaciendo los umbrales inminentes del Instituto Federal de Evaluación de Riesgos de Alemania (BfR).

La dinámica de transición implica líneas de doble funcionamiento: epoxi convencional para mercados de exportación sin límites de BPA y nueva química reservada para bienes destinados a la UE. Los proveedores de equipos ofrecen reconversiones llave en mano, incluidos módulos de curado por infrarrojos y detectores de estireno en línea, comprimiendo los plazos de cualificación. Esta estrategia de doble vía salvaguarda la continuidad de los ingresos durante la evolución regulatoria y sustenta un mercado de envases metálicos de Alemania resiliente y orientado a la tecnología.

Análisis Geográfico

Alemania ancla el ecosistema de envases DACH más amplio, representando más de la mitad del consumo de lámina para latas de Europa Central en 2025. Renania del Norte-Westfalia alberga clústeres verticalmente integrados donde la fundición, el laminado, la impresión y el llenado convergen en un radio de 100 km, minimizando las emisiones logísticas de alcance 3 y apoyando las entregas de bobinas en el mismo día. La base de ingeniería mecánica de Baviera fomenta colaboraciones de investigación y desarrollo entre fabricantes de equipos originales de líneas de latas y universidades técnicas, acelerando los algoritmos de inspección por cámara en línea que repercuten en todo el mercado de envases metálicos de Alemania.

La infraestructura de depósito del país recupera el 97% de las latas de bebidas, suministrando a los refundidores nacionales chatarra de alta calidad y reduciendo las importaciones de lingotes de Aluminio primario. Esta sinergia de bucle cerrado protege a los conversores locales de la turbulencia en las materias primas y mantiene la competitividad en costes de la industria de envases metálicos de Alemania. Por el contrario, las regiones orientales como Sajonia se enfrentan a necesidades de modernización de plantas heredadas y tarifas eléctricas más elevadas, lo que desplaza la capacidad hacia los centros occidentales. Los flujos transfronterizos hacia Austria y Suiza se mantienen fluidos, aunque las prácticas de incineración suizas limitan la repatriación de chatarra, dificultando las ambiciones de plena circularidad.

La vanguardia regulatoria de Alemania, manifestada en las modulaciones de la VerpackG, ejerce un poder normativo blando sobre los mercados vecinos. Los productores que exportan a Alemania deben rediseñar sus envases para cumplir los umbrales de reciclabilidad, armonizando efectivamente los principios de diseño para el reciclaje en todo el mercado único europeo. Si bien esto genera complejidad de cumplimiento, estandariza los pedidos para las carteras de marcas paneuropeas, beneficiando a los proveedores capaces de certificar sus líneas de latas según el escrutinio alemán. La futura alineación con el Reglamento sobre Envases y Residuos de Envases (PPWR) probablemente endurecerá las directivas de trazabilidad posterior al llenado, reforzando los marcos de intercambio de datos impulsados por el consorcio Manufacturing-X.

Panorama Competitivo

El mercado de envases metálicos de Alemania alberga un grupo moderadamente consolidado liderado por Ardagh Metal Packaging, Ball Corporation y Crown Holdings, cuya cuota colectiva supera el 55%. Estos líderes utilizan redes de múltiples plantas y centros de investigación y desarrollo compartidos ubicados en los alrededores de Bonn y Braunschweig para lanzar perfiles de cuerpo de lata con un espesor medio de pared de 0,200 mm, manteniendo la integridad en las pruebas de caída. La intensidad de capital sigue siendo un obstáculo para los actores de nivel medio; por ello, las adquisiciones en serie de Ringmetall SE de Peak Packaging Poland, Hutek Oy y participaciones en Evopack representan apuestas específicas para acaparar nichos de revestimientos industriales e innovación ecológica en bolsa dentro de caja, en línea con las megatendencias de sostenibilidad.[4]Ayondo, "Ringmetall expands into Scandinavian market for bag-in-box systems via acquisition," ayondo.com

Las alianzas estratégicas tipifican la era actual. KHS Group y Ferrum Group adquirieron H.F. Meyer Maschinenbau para aprovechar su experiencia en despaletización, enjuague y cierre, lo que permite el desarrollo de líneas de bebidas de alta velocidad llave en mano. Los contratos de codesarrollo con especialistas en química de tintas persiguen reducir las emisiones de compuestos orgánicos volátiles y cumplir con las estrictas disposiciones de la Instrucción Técnica sobre Control de la Calidad del Aire (TA-Luft) de Alemania, añadiendo otra capa de diferenciación. Mientras tanto, Ball Corporation canaliza subvenciones de la UE hacia la investigación y desarrollo en reducción de peso, aislando nuevas recetas de aleaciones que reducen la masa por lata manteniendo la resistencia al pandeo, un palanca clave para las reducciones de huella de carbono integradas en los paneles de análisis del ciclo de vida de las marcas.

La digitalización emerge como la línea de fractura competitiva. Las plantas que despliegan sistemas de visión asistidos por IA pueden duplicar el rendimiento en el primer pase en comparación con los conjuntos de ocho cámaras heredados, mejorando las eficiencias de línea por encima del 92%. La soberanía de los datos sigue siendo primordial; por ello, los operadores alemanes adoptan módulos de computación en el borde que retienen las firmas de proceso propietarias dentro de las paredes de la fábrica, aliviando las preocupaciones por el robo de propiedad intelectual. A medida que las tarifas de responsabilidad ampliada del productor se intensifican, los conversores que ofrecen certificados verificados de contenido reciclado y trazabilidad anclada en cadena de bloques fortalecen la fidelización de clientes y justifican las renovaciones de contratos premium.

Líderes de la Industria de Envases Metálicos de Alemania

Ardagh Metal Packaging S.A.

Ball Corporation

Crown Holdings Inc.

Silgan Holdings Inc.

HUBER Packaging Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ringmetall SE adquirió una participación del 25,1% en Evopack, el creador del sistema bolsa dentro de caja "Boxli 1000", que presenta un contenido reciclable del 90% y afirma una reducción del 70% en las emisiones de CO₂ en comparación con los tambores rígidos.

- Enero de 2025: Ringmetall SE adquirió Hutek Oy para entrar en los mercados escandinavos de bolsa dentro de caja que atienden a clientes de dispensación de lácteos y bebidas.

- Marzo de 2025: El Ministerio Federal de Asuntos Económicos y Acción Climática amplió la iniciativa Manufacturing-X para abarcar los envases metálicos, avanzando en interfaces de datos estandarizadas a lo largo de la cadena de suministro.

- Febrero de 2025: Ball Corporation anunció inversiones para ampliar la investigación y desarrollo en aleaciones de latas de bajo peso y la fusión de contenido reciclado en instalaciones europeas que abastecen a los envasadores de bebidas alemanes.

Alcance del Informe del Mercado de Envases Metálicos de Alemania

El tamaño del mercado se calcula en términos reales y refleja el valor (en millones de USD) del consumo de productos de envases metálicos entre los usuarios finales examinados en Alemania. El mercado está segmentado por Tipo de Material (Aluminio, Acero), Tipo de Producto (Latas, Contenedores a Granel, Barriles y Tambores de Transporte, Tapas y Cierres, Otros), y Tipo de Usuario Final (Bebidas, Alimentación, Pinturas, Productos Químicos, Industrial, Otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Hojalata |

| Latas | Latas Alimentarias |

| Latas de Bebidas | |

| Latas de Aerosol | |

| Latas Decorativas | |

| Contenedores a Granel | |

| Tambores y Barriles | |

| Tapas y Cierres | |

| Otros Tipos de Producto |

| Alimentación |

| Bebidas |

| Pinturas, Revestimientos y Productos Químicos |

| Farmacéuticos y Atención Sanitaria |

| Industrial |

| Otras Industrias de Uso Final |

| Epoxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas Sin BPA |

| Otros Tipos de Revestimiento |

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Hojalata | ||

| Por Tipo de Producto | Latas | Latas Alimentarias |

| Latas de Bebidas | ||

| Latas de Aerosol | ||

| Latas Decorativas | ||

| Contenedores a Granel | ||

| Tambores y Barriles | ||

| Tapas y Cierres | ||

| Otros Tipos de Producto | ||

| Por Industria de Uso Final | Alimentación | |

| Bebidas | ||

| Pinturas, Revestimientos y Productos Químicos | ||

| Farmacéuticos y Atención Sanitaria | ||

| Industrial | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Revestimiento | Epoxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas Sin BPA | ||

| Otros Tipos de Revestimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de envases metálicos de Alemania en 2031?

Se proyecta que el mercado alcance 5.770 millones de USD para 2031, creciendo a una CAGR del 2,76%.

¿Qué material lidera en los envases metálicos alemanes?

El Aluminio posee una cuota del 63,48%, impulsado por su reciclabilidad y perfil ligero.

¿Qué segmento crece más rápido por tipo de producto?

Los contenedores a granel, especialmente los revestimientos interiores de contenedores intermedios para materiales a granel, avanzan a una CAGR del 3,95%.

¿Cómo influyen las regulaciones alemanas en las decisiones de envasado?

Las tarifas de ecomodulación de la VerpackG y la alineación con el Reglamento sobre Envases y Residuos de Envases (PPWR) incentivan los formatos metálicos altamente reciclables.

¿Por qué ganan terreno los revestimientos sin BPA?

Los límites más estrictos de la Autoridad Europea de Seguridad Alimentaria (EFSA) impulsan a los propietarios de marcas a transitar hacia alternativas acrílicas y de poliéster.

¿Quiénes son las principales empresas del mercado?

Ardagh Metal Packaging, Ball Corporation y Crown Holdings lideran colectivamente el mercado, aprovechando inversiones en automatización y sostenibilidad.

Última actualización de la página el: