Taille et part du marché de l'emballage métallique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.90 Milliards de dollars |

| Taille du Marché (2026) | 5.04 Milliards de dollars |

| Taille du Marché (2031) | 5.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

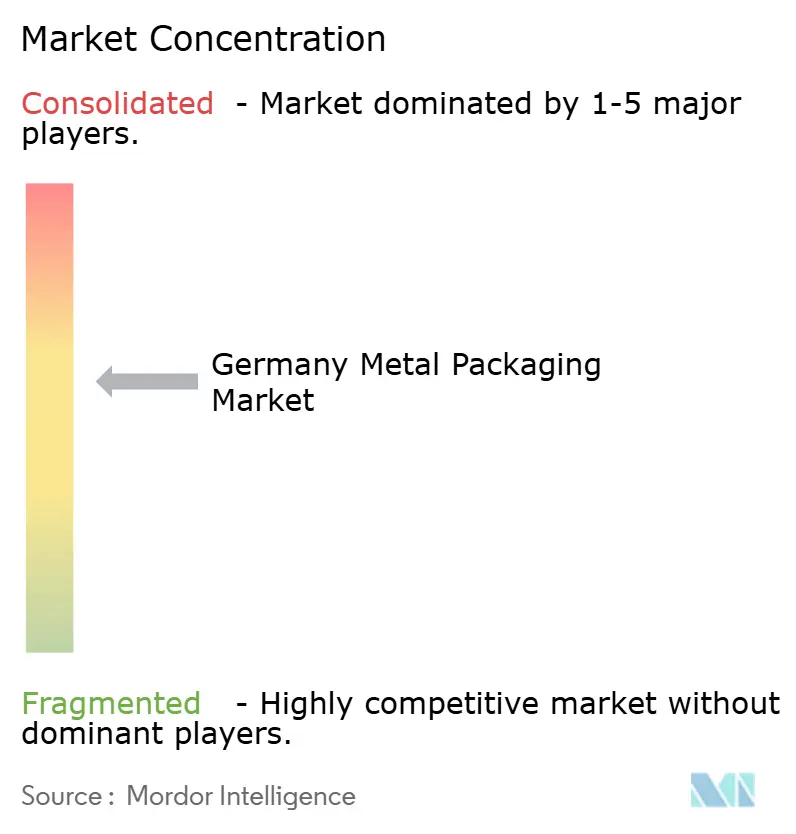

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique en Allemagne par Mordor Intelligence

La taille du marché de l'emballage métallique en Allemagne était évaluée à 4,90 milliards USD en 2025 et devrait croître de 5,04 milliards USD en 2026 pour atteindre 5,77 milliards USD d'ici 2031, à un TCAC de 2,76 % durant la période de prévision (2026-2031). Ce rythme de croissance souligne un environnement mature mais résilient, façonné par la législation sur l'économie circulaire, la modernisation dans le cadre de l'Industrie 4.0 et l'attrait des consommateurs pour des matériaux recyclables à l'infini. Les avancées dans les lignes automatisées de formage de boîtes, la demande croissante de boissons prêtes à boire et les évolutions des équipementiers vers des contenants monomatériaux soutiennent de nouveaux volumes, tandis que les fluctuations des coûts des métaux de base et les plastiques à haute barrière tempèrent l'expansion. De manière déterminante, la part de 64,14 % de l'aluminium et le TCAC de 3,72 % de l'acier illustrent une double réalité : une domination ancrée et une substitution émergente, respectivement. La position de l'Allemagne en tant que plus grand hub européen de production d'emballages ancre davantage la production nationale tout en offrant un levier à l'exportation vers l'ensemble de l'UE.

Principaux enseignements du rapport

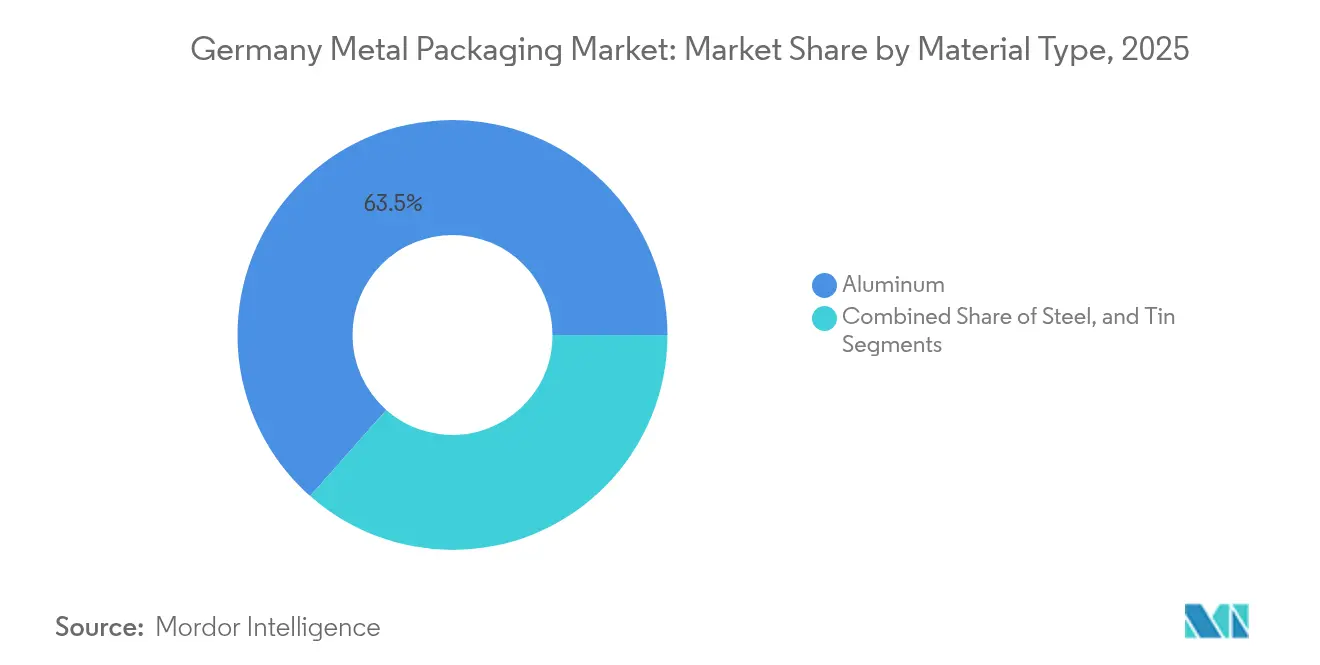

- Par type de matériau, l'aluminium a capté 63,48 % de la part de marché de l'emballage métallique en Allemagne en 2025 ; l'acier devrait progresser à un TCAC de 3,55 % jusqu'en 2031.

- Par type de produit, les boîtes de conserve détenaient 42,25 % de la taille du marché de l'emballage métallique en Allemagne en 2025, tandis que les conteneurs en vrac devraient croître à un TCAC de 3,95 % jusqu'en 2031.

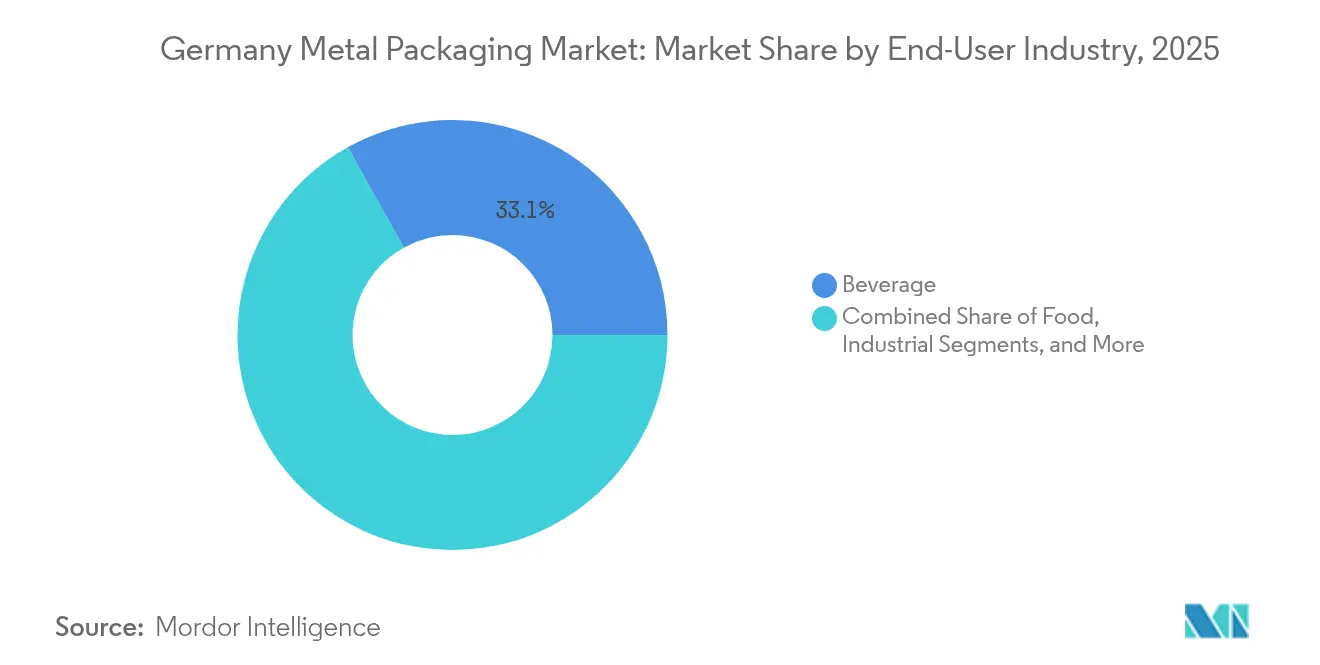

- Par secteur d'utilisation finale, les boissons ont dominé avec une part de 33,10 % de la taille du marché de l'emballage métallique en Allemagne en 2025 ; les applications industrielles devraient s'étendre à un TCAC de 3,75 % entre 2026 et 2031.

- Par type de revêtement, l'époxy phénolique a dominé avec une part de 39,05 % du marché de l'emballage métallique en Allemagne en 2025, et les alternatives sans BPA progressent à un TCAC de 3,32 % jusqu'en 2031.

- Ardagh Metal Packaging, Ball Corporation et Crown Holdings ont collectivement conservé plus de 54,60 % de parts en 2025, renforçant un paysage modérément consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage métallique en Allemagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de durabilité des marques allemandes de biens de grande consommation | +0.8% | Allemagne, répercussions sur l'UE | Moyen terme (2 à 4 ans) |

| Transition vers des emballages légers et recyclables | +0.6% | Mondial, gains précoces en Allemagne, aux Pays-Bas et en Autriche | Long terme (≥ 4 ans) |

| Croissance du segment des boissons prêtes à boire | +0.7% | Cœur de marché en Allemagne, expansion dans la zone DACH | Court terme (≤ 2 ans) |

| Expansion des exportations allemandes de bière artisanale | +0.4% | National, accent sur les exportations vers l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Automatisation des lignes de production de boîtes métalliques | +0.5% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Préférence des équipementiers pour les emballages monomatériaux | +0.3% | Secteur automobile et industriel en Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de durabilité des marques allemandes de biens de grande consommation

Les multinationales allemandes de l'agroalimentaire et des boissons se sont engagées à atteindre des taux de recyclabilité de 100 % d'ici 2027, ce qui incite à un virage décisif vers l'emballage métallique en raison de son taux de recyclage de 83 % et de son potentiel en boucle fermée.[1]Bundesvereinigung der Deutschen Ernährungsindustrie, "Nachhaltigkeitstrends in der Ernährungsindustrie," bve-online.de Les propriétaires de marques remplacent les stratifiés composites par des conteneurs en aluminium ou en acier qui répondent aux frais d'éco-modulation VerpackG et simplifient le tri en fin de vie. Les embouteilleurs de boissons sont particulièrement offensifs, transférant les références prêtes à boire haut de gamme vers des boîtes en aluminium aux impressions vives qui soulignent la recyclabilité infinie. Les distributeurs récompensent ce changement en accordant des primes de référencement, tandis que les gains liés aux consignes de dépôt permettent de récupérer de la ferraille pour les fonderies, fermant les boucles de matières et réduisant la dépendance aux métaux vierges.

Automatisation des lignes de production de boîtes métalliques

Les modernisations dans le cadre de l'Industrie 4.0 dans les installations allemandes ont démontré des réductions des déchets de 25 % et des économies d'énergie de près de 10 kWh par tonne lorsque les jumeaux numériques synchronisent l'alimentation en bobines, l'emboutissage et les stations de goulottage.[2]CORDIS, "La transition vers l'automatisation intelligente bénéficie à l'industrie métallique et à l'environnement", cordis.europa.eu Des capteurs intégrés dans les presses capturent des schémas de vibrations à haute fréquence, alimentant des modèles d'IA qui détectent les désalignements de matrices avant qu'ils ne génèrent des rebuts. Les intervalles de maintenance prédictive allongent le temps de fonctionnement des machines, et des tableaux de bord SPC basés sur le cloud permettent aux opérateurs d'affiner les tolérances d'épaisseur de feuille à ±3 µm près. Le cadre Manufacturing-X promeut un échange de données sécurisé et standardisé entre les équipementiers, les fournisseurs de vernis et les embouteilleurs, réduisant les délais de libération des lots et permettant une traçabilité au niveau des lots.

Croissance du segment des boissons prêtes à boire

Les consommateurs allemands préfèrent de plus en plus les boissons énergisantes en format individuel, les hard seltzers et les cold-brew coffees, ce qui renforce l'attrait du format boîte en raison de sa légèreté au transport et de sa surface imprimable à 360°. Les embouteilleurs interrogés prévoient d'allouer 38 % de leurs nouveaux investissements (CAPEX) aux lignes de remplissage de boîtes en aluminium entre 2025 et 2027, citant l'intégrité du produit et la narration de marque comme motivations essentielles. La tendance aux ingrédients fonctionnels — comme les infusions à base de plantes — bénéficie des barrières supérieures du métal contre l'O₂ et les UV, prolongeant la durée de conservation sans réfrigération. À mesure que les supérettes et les stations-service élargissent leurs gammes de boissons prêtes à boire, les volumes de commandes pour les boîtes slim de 250 mL et les boîtes sleek de 330 mL augmentent, poussant les fournisseurs à renforcer leurs capacités de séparation des couleurs pour les petites séries.

Expansion des exportations allemandes de bière artisanale

Les bières artisanales en canette expédiées à l'étranger ont progressé de 12 % en glissement annuel en 2024, malgré les fluctuations des droits de douane sur l'aluminium. Les exportateurs privilégient les formats de 440 mL pour se démarquer dans les rayons de bières de boutique, tirant parti de la résistance des boîtes pour survivre à la distribution transatlantique. Les fonds légers réduisent les coûts logistiques, permettant aux petites brasseries d'atteindre les marchés américains sans compromettre la filtration stérile. Néanmoins, les fluctuations monétaires et les prix au comptant sur le London Metal Exchange engendrent des difficultés budgétaires, incitant les coopératives à acheter en gros des bobines de feuilles d'aluminium et à se couvrir via des contrats à terme, stabilisant ainsi les dépenses en intrants.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des métaux de base | –0.9% | Mondial, impact aigu sur les coûts allemands | Court terme (≤ 2 ans) |

| Adoption croissante des plastiques à haute barrière | –0.6% | Allemagne et UE, portée par la sécurité alimentaire | Moyen terme (2 à 4 ans) |

| Surveillance réglementaire des revêtements à base de BPA | –0.4% | À l'échelle de l'UE, l'Allemagne en tête pour la conformité | Long terme (≥ 4 ans) |

| CAPEX élevé pour les équipements de revêtement avancés | –0.3% | Centres de fabrication allemands | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux de base

Les primes de l'aluminium sur le London Metal Exchange ont augmenté de 27 % début 2025 à la suite de perturbations géopolitiques, augmentant directement le coût par millier d'unités de feuille pour boîtes. Les grands transformateurs se couvrent en verrouillant des contrats de 12 mois, mais les PME manquent de capacité de crédit, ce qui entraîne des marges réduites et un report des mises à niveau des machines. La volatilité complique la tarification proposée aux clients de marques, dont certains expérimentent des emballages hybrides ou des options d'amincissement de jauge, réduisant ainsi la demande globale de boîtes. La substitution par du contenu recyclé offre un soulagement partiel, mais est limitée par les rendements de collecte et les pertes à la fusion, maintenant la pression sur les prix à un niveau élevé.

Adoption croissante des plastiques à haute barrière

Les bouteilles en polyéthylène téréphtalate dotées de revêtements polymères plasma atteignent désormais des taux de transmission de l'O₂ rivalisant avec ceux des boîtes en acier trois pièces, incitant les embouteilleurs du secteur laitier et de l'alimentation pour nourrissons à tester des alternatives en plastique. La réduction de poids entraîne des économies sur le transport, et les poignées intégrées en moule améliorent la commodité pour les consommateurs. Bien que les règles européennes sur les emballages à usage unique imposent des mandats de contenu recyclé, les fournisseurs de résines s'engagent à inclure 30 % de plastique recyclé après consommation (PCR) d'ici 2028, réduisant l'avantage de durabilité du métal. Par conséquent, les boissons non gazeuses et les sauces sensibles représentent des catégories disputées où les producteurs de métal doivent renforcer leurs propositions de valeur au-delà de la recyclabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : domination de l'aluminium au milieu de la croissance émergente de l'acier

L'aluminium a représenté 63,48 % de la part de marché de l'emballage métallique en Allemagne en 2025, porté par son profil léger, sa résistance à la corrosion et ses avantages en matière de recyclabilité en boucle fermée. Cette suprématie se traduit par des économies favorables sur le fret et une réduction des émissions de portée 3, positionnant les exportateurs d'aluminium de manière compétitive dans le cadre du mécanisme d'ajustement carbone aux frontières de l'Allemagne. L'acier, cependant, progresse à un TCAC de 3,55 %, signalant une demande de la part des utilisateurs industriels de conteneurs en vrac qui privilégient le coût par volume plutôt que les grammes par unité. Les grands laminoirs ont introduit du fer-blanc sans chrome qui répond aux prochains mandats REACH, réduisant les charges de conformité pour les embouteilleurs.

L'ascension de l'acier bénéficie du dense réseau allemand de fours à arc électrique alimentés par des flux de ferraille affichant des taux de récupération supérieurs à 85 %. Les producteurs mettent en avant la parité du coût du cycle de vie avec l'aluminium lorsque l'épaisseur de la paroi de la boîte descend en dessous de 0,18 mm, notamment pour les applications alimentaires à remplissage à chaud. En outre, les propriétés magnétiques de l'acier simplifient le tri automatisé dans les centres de tri municipaux, renforçant l'économie de la collecte. Bien que l'aluminium conserve un effet halo dans le marketing des boissons haut de gamme, la robustesse mécanique de l'acier assure sa position dans les aérosols et les fûts chimiques, diversifiant la résilience des revenus du marché de l'emballage métallique en Allemagne.

Par type de produit : les boîtes de conserve dominent le marché tandis que les conteneurs en vrac stimulent la croissance

Les boîtes de conserve ont conservé 42,25 % de la taille du marché de l'emballage métallique en Allemagne en 2025, portées par les références dans les secteurs des boissons, de l'alimentation et des soins personnels qui valorisent le scellage hermétique et la surface publicitaire. Les variantes de boîtes slim pour les boissons énergisantes multiplient les références, exigeant des décorateurs à changement rapide capables d'un temps d'arrêt inférieur à 5 minutes pour maximiser la rentabilité des commandes. Les conteneurs en vrac, notamment les garnissages de conteneurs à vrac intermédiaires (CVI) de 500 L et 1 000 L, devraient enregistrer un TCAC de 3,95 %, reflétant la dépendance des secteurs de la chimie et de la pharmacie au transport sans contamination de liquides à haute valeur ajoutée. Les acquisitions de garnissages de Ringmetall SE visent à exploiter cette niche de momentum, reflétant l'orientation du marché de l'emballage métallique en Allemagne vers des niches spécialisées à marges plus élevées.

La palettisation croissante liée au commerce électronique appelle des conceptions de fûts métalliques empilables avec une géométrie de bourrelet antidérapant, réduisant les dommages de transit et les réclamations d'assurance. Pendant ce temps, les volumes de boîtes aérosols se stabilisent face à la surveillance réglementaire des propulseurs, mais les propriétaires de marques contre-attaquent avec des formats comprimés qui atteignent la même durée de pulvérisation en utilisant 20 % moins de métal, réduisant l'exposition aux coûts des matériaux. Les boîtes décoratives pour confiseries saisonnières tirent parti des avancées lithographiques pour offrir des impressions photoréalistes, prolongeant l'attrait des cadeaux et mettant en valeur l'artisanat de conception allemand.

Par secteur d'utilisation finale : leadership du secteur des boissons avec une accélération des applications industrielles

Les boissons représentaient 33,10 % de la part de marché de l'emballage métallique en Allemagne en 2025, les systèmes de consigne (+25 ct par unité) fournissant une matière première en boucle fermée et rassurant les indicateurs ESG des marques. Les boissons gazeuses non alcoolisées migrent vers des boîtes slim qui réduisent la masse en aluminium de 20 %, tandis que les cold-brew dosés à l'azote utilisent la rigidité des boîtes pour créer des effets visuels de mousse en cascade. Les acheteurs industriels devraient croître à un TCAC de 3,75 % jusqu'en 2031, guidés par l'orientation export de l'Allemagne en matière de machines et de produits chimiques de spécialité. Les fûts compatibles avec les conteneurs ISO dotés d'anneaux de verrouillage homologués UN assurent la conformité pour les marchandises dangereuses, et les codes QR de traçabilité imprimés sous vernis s'intègrent dans les registres Manufacturing-X.

Les transformateurs alimentaires maintiennent une demande stable pour les emballages en fer-blanc pour les plats préparés destinés aux consommateurs à la recherche de praticité, tout en étant confrontés à la pression de réduire les conservateurs à base de sel et d'acide, ce qui suscite un intérêt croissant pour les plateaux en aluminium rétortables. Les produits pharmaceutiques et les compléments en vente libre se tournent vers des fermetures résistantes aux enfants avec des dessiccants intégrés, élevant les formats de fermeture à valeur ajoutée au sein du marché de l'emballage métallique en Allemagne.

Par type de revêtement : l'époxy phénolique domine tandis que les alternatives sans BPA gagnent en importance

Les revêtements époxy phénoliques détenaient 39,05 % de la part de marché de l'emballage métallique en Allemagne en 2025, appréciés pour leur large compatibilité chimique et leurs vitesses de ligne rentables. Cependant, les revêtements sans BPA, enregistrant un TCAC de 3,32 %, passent rapidement de niche à courant dominant, les embouteilleurs multinationaux fixant des dates limites pour 2026. Les hybrides acryliques mélangés à des élastomères de silicone supportent désormais des pressions internes de 8 bars, permettant une utilisation dans les bières à haute densité sans scalping de saveur. Les vernis polyester démontrent une migration inférieure à 2 ppm lors des tests de rétort, satisfaisant les prochains seuils du BfR allemand.

La dynamique de transition implique des lignes à double fonctionnement : l'époxy classique pour les marchés d'exportation sans limites BPA et la nouvelle chimie réservée aux produits destinés à l'UE. Les fournisseurs d'équipements proposent des modernisations clés en main, comprenant des modules de durcissement infrarouge et des détecteurs de styrène en ligne, comprimant les délais de qualification. Cette stratégie à double voie préserve la continuité des revenus durant l'évolution réglementaire et soutient un marché de l'emballage métallique en Allemagne résilient et orienté vers la technologie.

Analyse géographique

L'Allemagne ancre l'écosystème d'emballage DACH plus large, représentant plus de la moitié de la consommation de feuilles d'aluminium pour boîtes en Europe centrale en 2025. La Rhénanie-du-Nord-Westphalie accueille des clusters verticalement intégrés où la fusion, le laminage, l'impression et le remplissage convergent dans un rayon de 100 km, minimisant les émissions logistiques de portée 3 et soutenant les livraisons de bobines le jour même. La base d'ingénierie mécanique de la Bavière favorise les collaborations en R&D entre les équipementiers de lignes de boîtes et les universités techniques, accélérant les algorithmes d'inspection par caméra en ligne qui se répercutent sur l'ensemble du marché de l'emballage métallique en Allemagne.

L'infrastructure de consigne du pays récupère 97 % des boîtes de boissons, fournissant aux fonderies locales de la ferraille de haute qualité et réduisant les importations de lingots d'aluminium primaire. Cette synergie en boucle fermée protège les transformateurs locaux des turbulences sur les matières premières et maintient la compétitivité en termes de coûts du secteur de l'emballage métallique en Allemagne. À l'inverse, les régions orientales comme la Saxe doivent faire face à des besoins de modernisation des installations vétustes et à des tarifs d'électricité plus élevés, orientant les capacités vers les hubs occidentaux. Les flux transfrontaliers vers l'Autriche et la Suisse restent fluides, bien que les pratiques suisses d'incinération limitent le rapatriement de la ferraille, mettant à l'épreuve les ambitions de circularité totale.

L'avant-garde réglementaire de l'Allemagne — manifeste dans les modulations VerpackG — exerce une influence normative sur les marchés voisins. Les producteurs exportant vers l'Allemagne doivent repenser leurs emballages pour atteindre les seuils de recyclabilité, harmonisant ainsi effectivement les principes de conception pour le recyclage dans l'ensemble du marché unique de l'UE. Si cela crée des complexités de conformité, cela standardise les commandes pour les portefeuilles de marques paneuropéens, bénéficiant aux fournisseurs capables de certifier leurs lignes de boîtes selon les exigences allemandes. La future harmonisation avec le règlement sur les emballages et les déchets d'emballages (PPWR) renforcera probablement les directives de traçabilité post-remplissage, renforçant les cadres de partage de données initiés par le consortium Manufacturing-X.

Paysage concurrentiel

Le marché de l'emballage métallique en Allemagne accueille une cohorte modérément consolidée conduite par Ardagh Metal Packaging, Ball Corporation et Crown Holdings, dont la part collective dépasse 55 %. Ces leaders s'appuient sur des réseaux multi-usines et des centres de R&D partagés situés autour de Bonn et Braunschweig pour lancer des profils de corps de boîtes avec une épaisseur moyenne de paroi de 0,200 mm, tout en maintenant l'intégrité aux tests de chute. L'intensité capitalistique reste un obstacle pour les acteurs de taille intermédiaire ; ainsi, les acquisitions en série de Ringmetall SE de Peak Packaging Poland, Hutek Oy et des participations dans Evopack représentent des mouvements ciblés pour dominer les niches de garnissage industriel et l'innovation éco-responsable en bag-in-box, en accord avec les mégatendances de durabilité.[4]Ayondo, "Ringmetall s'étend sur le marché scandinave des systèmes bag-in-box via une acquisition", ayondo.com

Les alliances stratégiques caractérisent l'ère actuelle. KHS Group et Ferrum Group ont acquis H.F. Meyer Maschinenbau pour exploiter son expertise en dépalettisation, rinçage et sertissage, permettant le développement de lignes de boissons clés en main à grande vitesse. Les contrats de co-développement avec des spécialistes de la chimie des encres visent à réduire les émissions de COV et à satisfaire les dispositions strictes de la TA-Luft allemande, ajoutant une couche supplémentaire de différenciation. Pendant ce temps, Ball Corporation canalise les subventions de l'UE vers la R&D en allègement de poids, isolant de nouvelles recettes d'alliages qui réduisent la masse par boîte tout en maintenant la résistance au flambage, un levier clé pour les réductions d'empreinte carbone intégrées dans les tableaux de bord ACV des marques.

La numérisation émerge comme la ligne de fracture concurrentielle. Les usines déployant des systèmes de vision assistés par IA peuvent doubler le rendement au premier passage par rapport aux matrices à huit caméras classiques, améliorant les efficacités de ligne au-delà de 92 %. La souveraineté des données reste primordiale ; c'est pourquoi les opérateurs allemands adoptent des modules d'informatique en périphérie qui conservent les signatures de processus propriétaires au sein des murs de l'usine, apaisant les craintes de vol de propriété intellectuelle. À mesure que les frais de responsabilité élargie des producteurs augmentent, les transformateurs offrant des certificats vérifiés de contenu recyclé et une traçabilité ancrée dans la chaîne de blocs renforcent la fidélisation des clients et justifient des renouvellements de contrats à valeur premium.

Leaders du secteur de l'emballage métallique en Allemagne

Ardagh Metal Packaging S.A.

Ball Corporation

Crown Holdings Inc.

Silgan Holdings Inc.

HUBER Packaging Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Ringmetall SE a acquis une participation de 25,1 % dans Evopack, le créateur du système bag-in-box « Boxli 1000 », qui présente 90 % de contenu recyclable et revendique une réduction de 70 % des émissions de CO₂ par rapport aux fûts rigides.

- Janvier 2025 : Ringmetall SE a acquis Hutek Oy pour pénétrer les marchés scandinaves du bag-in-box desservant les clients du secteur laitier et de la distribution de boissons.

- Mars 2025 : Le ministère fédéral des Affaires économiques et de l'Action pour le Climat a élargi l'initiative Manufacturing-X pour englober l'emballage métallique, faisant progresser les interfaces de données standardisées dans l'ensemble de la chaîne d'approvisionnement.

- Février 2025 : Ball Corporation a annoncé des investissements pour développer la R&D sur les alliages pour boîtes légères et la fusion à contenu recyclé dans les installations européennes approvisionnant les embouteilleurs de boissons allemands.

Périmètre du rapport sur le marché de l'emballage métallique en Allemagne

La taille du marché est calculée en termes réels et reflète la valeur (en millions USD) de la consommation de produits d'emballage métallique parmi les utilisateurs finaux examinés en Allemagne. Le marché est segmenté par type de matériau (aluminium, acier), type de produit (boîtes de conserve, conteneurs en vrac, barils et fûts d'expédition, capsules et fermetures, autres) et type d'utilisateur final (boissons, alimentation, peintures, produits chimiques, industriel, autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Aluminium |

| Acier |

| Étain |

| Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | |

| Boîtes aérosols | |

| Boîtes décoratives | |

| Conteneurs en vrac | |

| Fûts et barils | |

| Capsules et fermetures | |

| Autres types de produits |

| Alimentation |

| Boissons |

| Peintures, revêtements et produits chimiques |

| Produits pharmaceutiques et soins de santé |

| Industriel |

| Autres secteurs d'utilisation finale |

| Époxy phénolique |

| Acrylique |

| Polyester |

| Alternatives sans BPA |

| Autres types de revêtements |

| Par type de matériau | Aluminium | |

| Acier | ||

| Étain | ||

| Par type de produit | Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | ||

| Boîtes aérosols | ||

| Boîtes décoratives | ||

| Conteneurs en vrac | ||

| Fûts et barils | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Peintures, revêtements et produits chimiques | ||

| Produits pharmaceutiques et soins de santé | ||

| Industriel | ||

| Autres secteurs d'utilisation finale | ||

| Par type de revêtement | Époxy phénolique | |

| Acrylique | ||

| Polyester | ||

| Alternatives sans BPA | ||

| Autres types de revêtements | ||

Questions clés auxquelles le rapport répond

Quelle est la taille prévue du marché de l'emballage métallique en Allemagne en 2031 ?

Le marché devrait atteindre 5,77 milliards USD d'ici 2031, avec un TCAC de 2,76 %.

Quel matériau est en tête de l'emballage métallique allemand ?

L'aluminium détient une part de 63,48 %, porté par sa recyclabilité et son profil léger.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les conteneurs en vrac, notamment les garnissages intérieurs de conteneurs à vrac intermédiaires (CVI), progressent à un TCAC de 3,95 %.

Comment les réglementations allemandes influencent-elles les choix d'emballage ?

Les frais d'éco-modulation VerpackG et l'harmonisation avec le PPWR incitent à adopter des formats métalliques hautement recyclables.

Pourquoi les revêtements sans BPA gagnent-ils en importance ?

Des limites EFSA plus strictes incitent les propriétaires de marques à passer à des alternatives acryliques et polyester.

Qui sont les principales entreprises sur le marché ?

Ardagh Metal Packaging, Ball Corporation et Crown Holdings dominent collectivement le marché, en s'appuyant sur l'automatisation et les investissements en matière de durabilité.

Dernière mise à jour de la page le: