Tamanho e Participação do Mercado de Têxteis para o Lar do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

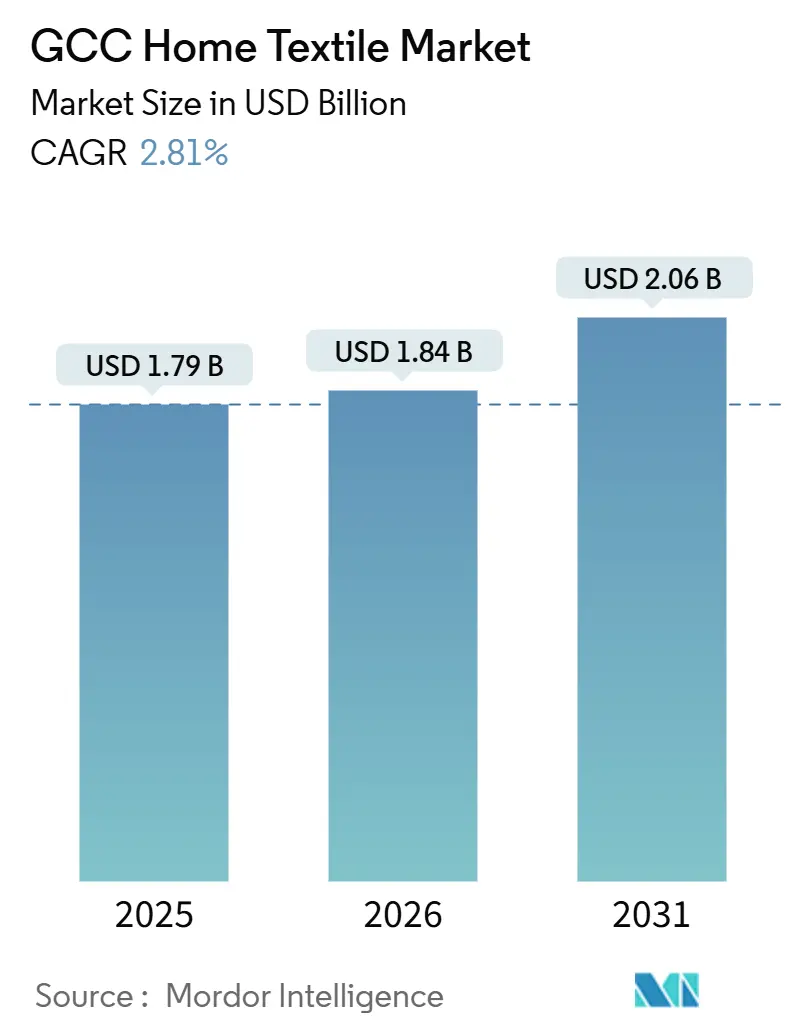

| Tamanho do mercado no ano base (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

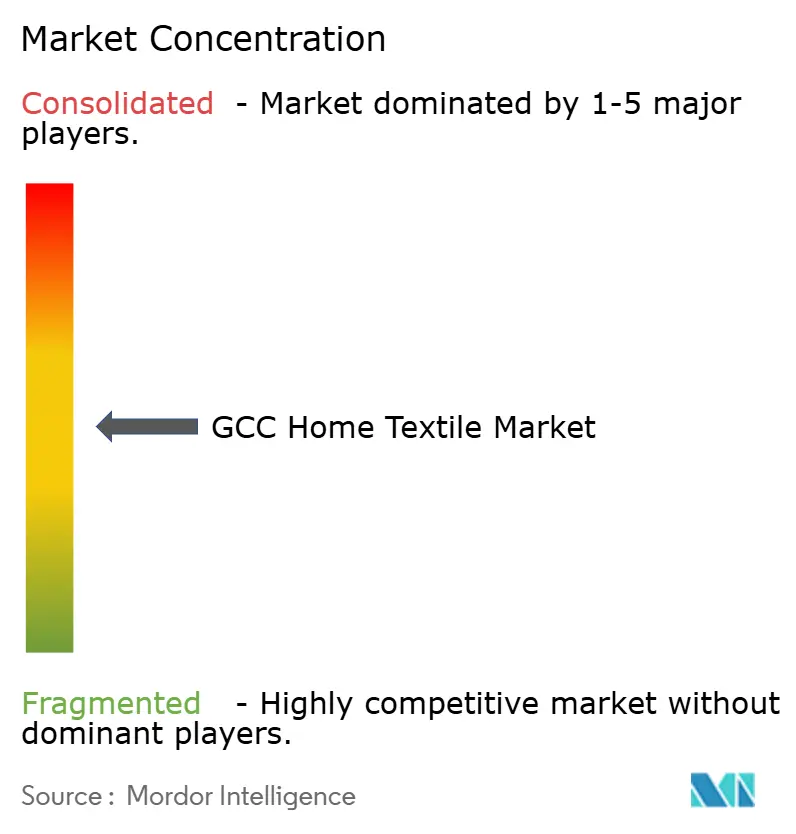

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de têxteis para o lar do CCG aumente de USD 1,79 mil milhões em 2025 para USD 1,84 mil milhões em 2026 e atinja USD 2,06 mil milhões até 2031, crescendo a um CAGR de 2,81% ao longo de 2026-2031. O crescimento no mercado de têxteis para o lar do CCG continua a ser sustentado pelos ciclos de aquisição institucional na hotelaria e nos cuidados de saúde, enquanto a procura residencial é moldada pelas entregas de novas habitações e pela primeira compra de conjuntos completos de têxteis. Os requisitos de conformidade e a triagem de sustentabilidade estão agora incorporados nos concursos, o que favorece fornecedores certificados e verticalmente integrados, capazes de garantir rastreabilidade ao nível do lote e reabastecimento rápido. As tendências de premiumização na hotelaria de luxo, incluindo contagens de fios mais elevadas e acabamentos antimicrobianos, sustentam a realização de preços no segmento superior, apesar da volatilidade dos custos nos insumos e na logística. Os ecossistemas de reexportação e logística centrados nos EAU sustentam entregas mais rápidas para a Arábia Saudita e para o Golfo em geral, melhorando a disponibilidade para sortidos de rotação rápida mesmo durante a época alta. Os programas habitacionais sauditas e uma base crescente de proprietários de habitação sustentam a linha de base recorrente para roupa de cama, toalhas e tratamentos de janelas, enquanto os projetos de desenvolvimento hoteleiro e as residências de marca elevam os volumes comerciais no mercado de têxteis para o lar do CCG.

Principais Conclusões do Relatório

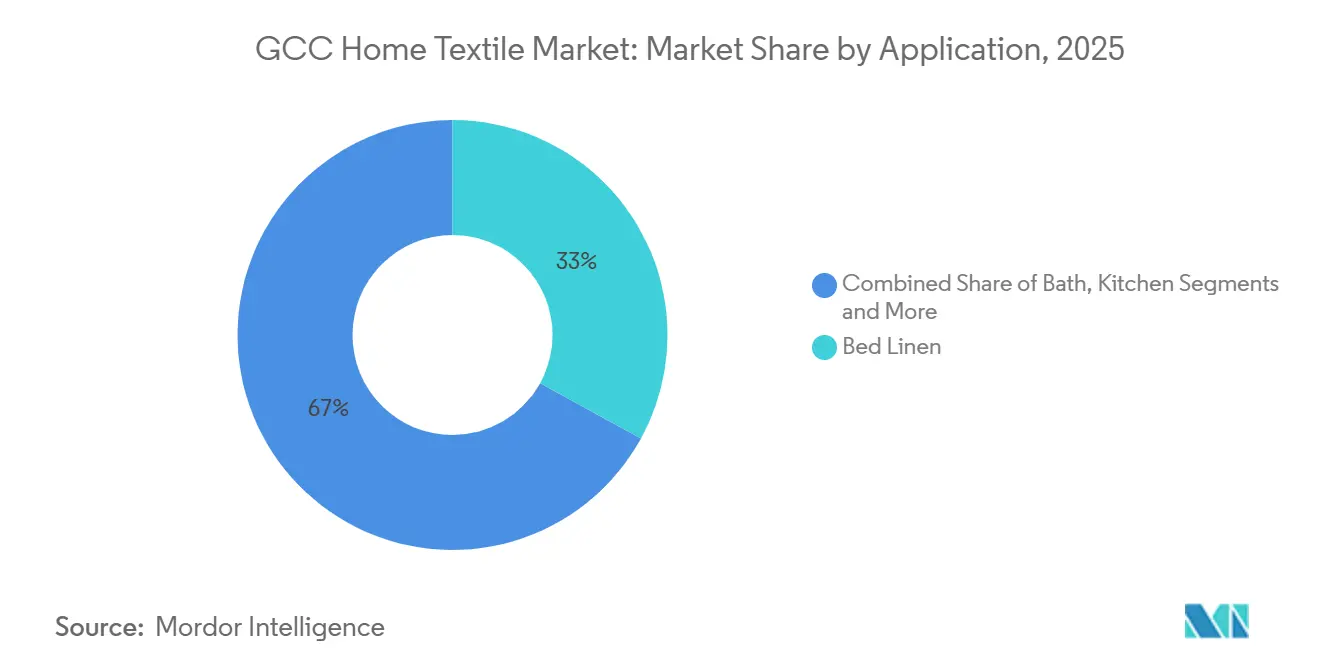

- Por tipo de produto, a roupa de cama liderou com 33% da participação no mercado de têxteis para o lar do CCG em 2025, enquanto se projeta que tapetes e carpetes se expandam a um CAGR de 3,72% até 2031.

- Por material, o algodão deteve 68,42% da participação no mercado de têxteis para o lar do CCG em 2025, ao passo que se prevê que as fibras alternativas cresçam a um CAGR de 5,64% até 2031.

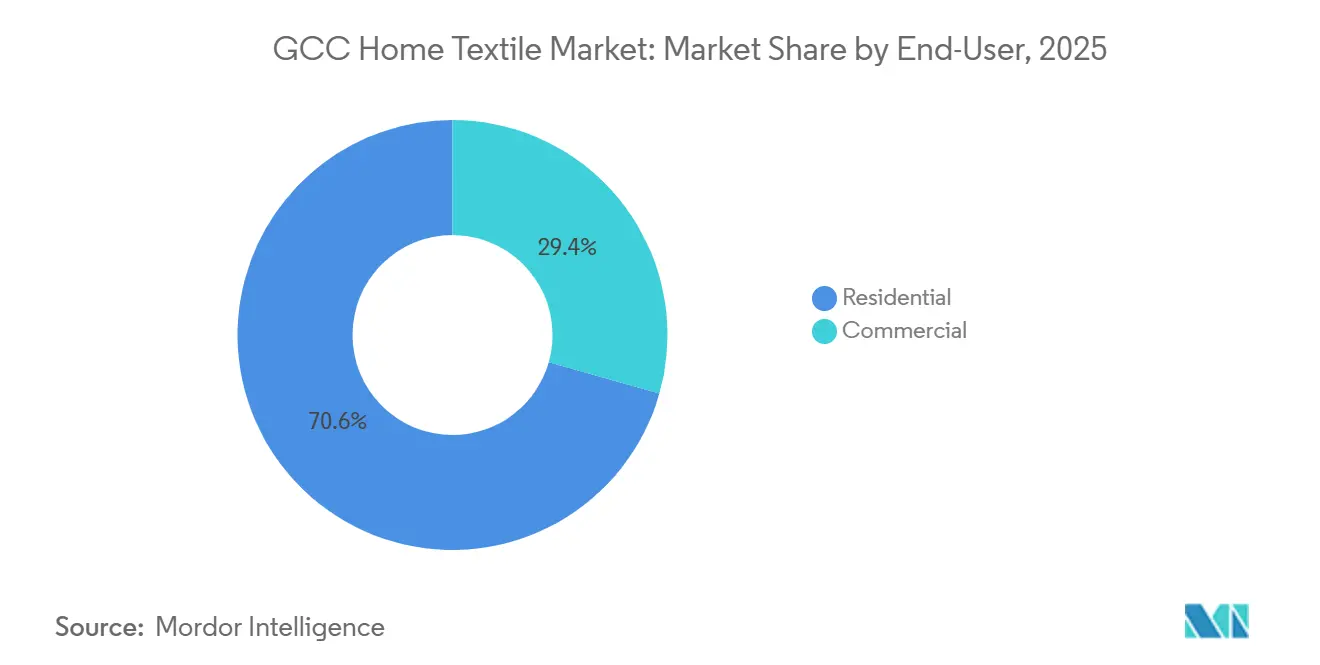

- Por utilizador final, o segmento residencial representou 70,61% da participação no mercado de têxteis para o lar do CCG em 2025, enquanto o segmento comercial avança a um CAGR de 4,53% até 2031.

- Por canal de distribuição, o canal offline comandou 66,74% da participação no mercado de têxteis para o lar do CCG em 2025, ao passo que o canal online está preparado para se expandir a um CAGR de 6,51% até 2031.

- Por geografia, a Arábia Saudita deteve 42% da participação no mercado de têxteis para o lar do CCG em 2025, enquanto se projeta que os EAU registem o CAGR mais rápido de 4,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Têxteis para o Lar do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O pipeline de quartos de hotel na Arábia Saudita e nos EAU impulsiona a procura B2B de roupa de cama | +0.8% | Arábia Saudita, EAU | Médio prazo (2-4 anos) |

| Os programas habitacionais e o crescente número de proprietários de habitação na Arábia Saudita impulsionam as compras de têxteis residenciais | +0.7% | Arábia Saudita, com efeito de contágio para o Bahrein e o Kuwait | Médio prazo (2-4 anos) |

| Iniciativas governamentais de diversificação económica | +0.4% | Em todo o CCG, com ganhos iniciais em Riade, Dubai e Doha | Longo prazo (≥ 4 anos) |

| Premiumização na hotelaria de luxo, incluindo especificações de retardância a chamas e antimicrobianas | +0.5% | Clusters de luxo da Arábia Saudita e dos EAU | Curto prazo (≤ 2 anos) |

| O reforço da conformidade têxtil da SASO e da GSO eleva a contratação certificada | +0.3% | Arábia Saudita e adoção em todo o CCG | Médio prazo (2-4 anos) |

| Os centros de reexportação dos EAU comprimem os prazos de entrega para os sortidos | +0.2% | EAU com alcance transfronteiriço para Omã e Kuwait | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Quartos de Hotel na Arábia Saudita e nos EAU Impulsiona a Procura B2B de Roupa de Cama

A aquisição comercial continua a ser o centro de gravidade do mercado de têxteis para o lar do CCG, liderada pelas inaugurações e expansões hoteleiras que se traduzem em encomendas grandes e recorrentes de lençóis, capas de edredão e toalhas. O dinamismo das assinaturas lideradas por cadeias em 2025 prolongou-se até 2026, com a Marriott a destacar a Arábia Saudita e os EAU entre os seus mercados de maior crescimento no Médio Oriente e a reportar mais de 230 assinaturas orgânicas em toda a EMEA em 2025, o que sustenta acordos-quadro de roupa de cama plurianuais para propriedades novas e convertidas[1]Marriott International, "A Marriott International Anuncia um Forte Momentum de Crescimento na Europa, Médio Oriente e África em 2025," Marriott International, marriott.pressarea.com. As equipas de aquisição especificam stocks de paridade que tipicamente variam até seis conjuntos completos por quarto em hotéis de alta ocupação, o que multiplica as contagens base de quartos em concursos têxteis de dimensão considerável que se renovam em ciclos de 18 a 24 meses nos segmentos premium. As residências de marca e os empreendimentos de uso misto de luxo também acrescentam volume institucional, uma vez que os operadores de vilas e apartamentos padronizam os tratamentos de quarto, banho e janelas na entrega para proteger os padrões da marca. Os grandes proprietários e operadores favorecem fornecedores que consigam demonstrar rastreabilidade de ponta a ponta e documentação de testes consistente, o que consolida ainda mais os gastos entre empresas verticalmente integradas capazes de servir pipelines multinacionais. À medida que os operadores crescem, as ordens de compra são frequentemente agrupadas por clusters para capturar descontos de volume, o que reforça a visibilidade da procura para fornecedores certificados no mercado de têxteis para o lar do CCG.

Os Programas Habitacionais e o Crescente Número de Proprietários de Habitação na Arábia Saudita Impulsionam as Compras de Têxteis Residenciais.

A iniciativa habitacional e os programas de crédito hipotecário da Arábia Saudita elevaram a quota de proprietários-ocupantes, o que por sua vez estimulou as compras iniciais de conjuntos completos de têxteis para o lar após a entrega das unidades. O relatório anual de 2024 do Programa Habitacional confirmou progressos na entrega de mais de 122.000 soluções habitacionais para famílias sauditas, reforçando um pipeline constante de novos agregados familiares a entrar no mercado de roupa de cama, toalhas, têxteis de cozinha e cortinas[2]Agência de Imprensa Saudita, "Relatório Anual do Programa Habitacional 2024: A Taxa de Propriedade de Habitação Atinge 65,4%, Superando a Meta de 2025," Agência de Imprensa Saudita, spa.gov.sa. Os compradores de primeira habitação realizam tipicamente compras consolidadas nas semanas seguintes à recolha das chaves, o que comprime a procura no mesmo trimestre e beneficia os distribuidores capazes de manter uma amplitude de inventário próxima das novas comunidades. À medida que mais bairros planeados entram em funcionamento nas principais cidades, os promotores e retalhistas coordenam pacotes selecionados que simplificam a escolha e padronizam a qualidade, o que sustenta taxas de adesão mais elevadas para as linhas de gama média e premium. O modelo de aquisição para estes bairros incorpora frequentemente uma lista restrita de fornecedores aprovados, o que canaliza o volume para fornecedores com documentação fiável e apoio pós-venda. Estas dinâmicas habitacionais sustentam uma ampla base de procura residencial que complementa os ciclos institucionais no mercado de têxteis para o lar do CCG.

Iniciativas Governamentais de Diversificação Económica

As agendas de diversificação económica continuam a priorizar o turismo, o entretenimento e o imobiliário de uso misto, o que sustenta a compra institucional de roupa de cama e banho de grau hoteleiro. As marcas globais estão a expandir a sua presença na Arábia Saudita e nos EAU no âmbito desta mudança, com a Marriott a reportar um pipeline robusto e recordes de assinaturas de residências de marca em toda a EMEA em 2025, atividade que tem implicações diretas para a aquisição de têxteis na região. Os empreendimentos integrados que combinam hotéis, apartamentos com serviços e retalho esbatam ainda mais a fronteira entre os sortidos de retalho e institucional, uma vez que os operadores impõem padrões têxteis uniformes em todas as propriedades. Os clientes públicos e quase públicos estão agora a incluir a conformidade com a sustentabilidade e a segurança nos seus pedidos de proposta, o que eleva o valor dos rótulos de certificação e das capacidades de teste dos fornecedores. A transição de compras ad hoc para acordos-quadro com níveis de serviço claros e requisitos ESG proporciona uma procura mais previsível para os fornecedores conformes. Este momentum impulsionado por políticas continua a reforçar o volume comercial no mercado de têxteis para o lar do CCG.

Premiumização na Hotelaria de Luxo, Incluindo Especificações de Retardância a Chamas e Antimicrobianas

As especificações elevadas em propriedades de quatro e cinco estrelas estão a elevar os preços médios de venda através de contagens de fios mais altas, algodões premium e acabamentos antimicrobianos. Os grupos hoteleiros e os grandes operadores solicitam cada vez mais tecidos percale a T-300 e superior, com mercerização e tolerâncias de encolhimento apertadas para resistir à lavagem industrial, o que está alinhado com os guias de aquisição emitidos por fabricantes têxteis especializados que servem marcas globais[3]Gencer Textile, "O Guia de Aquisição: Contratação de Roupa de Cama Percale Premium para Marcas Hoteleiras dos EUA," Gencer Textile, gencertextile.com. Os elementos antimicrobianos, incluindo tecidos tratados com iões de prata validados segundo as normas de eficácia ISO para ambientes sensíveis à higiene, estão a surgir em grandes proporções das encomendas de cuidados de saúde e hotelaria de alto contacto em todo o Golfo, o que mantém os ciclos de substituição dentro do objetivo enquanto apoia o conforto dos hóspedes e o controlo de odores. A segurança contra incêndios é inegociável nos espaços públicos, com cortinas e estofamentos com conformidade de retardância a chamas testados segundo normas como a NFPA 701 e a BS 5852 Crib 5, onde as políticas das marcas exigem estes referenciais, o que requer testes de lote consistentes e registos para auditorias. Os portfólios de luxo na Península Arábica ancoraram estes padrões mais elevados e estão a expandir as suas pegadas, o que sustenta uma camada mais espessa de procura premium no mercado de têxteis para o lar do CCG. Os fornecedores que investem na conformidade de retardância a chamas, na validação antimicrobiana e nos controlos de solidez da cor estão melhor posicionados para capturar os ganhos de premiumização associados aos clusters de desenvolvimento de luxo.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A volatilidade dos custos do algodão e do frete pressiona os preços e as margens | -0.6% | Em todo o CCG, com pressão aguda na Arábia Saudita e nos EAU | Curto prazo (≤ 2 anos) |

| A fragmentação do panorama retalhista e as marcas próprias intensificam a concorrência de preços | -0.4% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| A escassez de água limita a escalabilidade local de tingimento e acabamento | -0.3% | Arábia Saudita e EAU | Longo prazo (≥ 4 anos) |

| Os riscos de execução dos megaprojetos atrasam as encomendas impulsionadas pela hotelaria | -0.2% | Em todo o CCG, com concentração na Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Custos do Algodão e do Frete Pressiona os Preços e as Margens

As oscilações nos custos de insumos e transporte continuam a ser um vento contrário fundamental para o mercado de têxteis para o lar do CCG, uma vez que as fábricas e os distribuidores têm de gerir a variabilidade trimestral no algodão em bruto e no transporte marítimo global. As atualizações das associações do setor para o início de 2026 apontam para condições de preços do algodão instáveis em torno das renovações de contratos, o que complica os compromissos de preço fixo com clientes institucionais que resistem a sobretaxas a meio do ciclo[4]Associação Nacional de Descaroçadores de Algodão, "Atualização Semanal do Mercado do Algodão: 28 de fevereiro de 2026," Associação Nacional de Descaroçadores de Algodão, cottongins.org. Os custos de transporte estabilizaram face aos picos anteriores, mas permanecem elevados em comparação com os níveis pré-pandemia, enquanto as perturbações nas rotas nas principais vias elevaram os seguros e acrescentaram dias em trânsito em determinados corredores, o que desafia o reabastecimento JIT para encomendas sensíveis ao tempo. Os exportadores documentaram o impacto do desvio de rotas e das despesas logísticas mais elevadas em 2024, com uma das principais fábricas do Sul da Ásia a reportar aumentos significativos nos custos de venda associados a desvios de transporte marítimo e prémios relacionados, o que comprimiu as margens ao nível do fornecedor. Os importadores do CCG absorvem frequentemente parte destas subidas para preservar os preços de prateleira para os compradores residenciais sensíveis ao custo, o que reduz a economia unitária nos períodos promocionais. Os compradores institucionais também negociam flexibilidade de volume nos contratos, o que pode amplificar o efeito de movimentos de custos adversos no EBITDA dos fornecedores. A combinação da volatilidade do algodão e da variabilidade do frete força uma compra mais cautelosa e prazos de concurso mais curtos no mercado de têxteis para o lar do CCG.

A Fragmentação do Panorama Retalhista e as Marcas Próprias Intensificam a Concorrência de Preços.

O canal residencial permanece fragmentado com uma forte penetração de marcas próprias, o que aumenta a concorrência de preços e comprime as margens das marcas no mercado de têxteis para o lar do CCG. Os retalhistas e os marketplaces recorrem cada vez mais ao aprovisionamento direto junto das fábricas para alargar a diferença de preço face aos equivalentes de marca, o que desloca o volume para as marcas da casa nos pontos de preço de gama média. Algumas marcas estão a contrariar esta tendência investindo em canais diretos ao consumidor que contornam as margens do grossista tradicional, o que melhora a realização de preços e encurta os ciclos de feedback sobre o desempenho do produto. A aquisição institucional espelhou esta disciplina ao encurtar os prazos dos contratos e ao restringir as listas de fornecedores aprovados, o que coloca os distribuidores mais pequenos em risco se não conseguirem igualar os preços ou as métricas de nível de serviço em licitações diretas. A diferenciação através de certificações, inovação em tecidos e promessas de durabilidade dá às marcas premium uma posição nos segmentos superiores, mas a descida de gama durante os ciclos promocionais ainda transfere quota para as marcas próprias. O resultado é um mercado onde as propostas de valor têm de ser claras, testadas e repetíveis para sustentar um posicionamento a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A procura acelerada de tapetes complementa a estabilidade da roupa de cama

A roupa de cama deteve 33% das receitas em 2025, refletindo o seu papel significativo tanto na aquisição residencial como institucional, enquanto se projeta que tapetes e carpetes liderem o crescimento de produtos a um CAGR de 3,72% até 2031 no âmbito do tamanho do mercado de têxteis para o lar do CCG. O perfil das compras de roupa de cama na hotelaria está a estabilizar em especificações mais elevadas, incluindo percale T-300 e acabamentos antimicrobianos para ambientes focados na higiene, o que eleva os valores unitários mesmo quando os ciclos de substituição se prolongam nos segmentos premium. Os hotéis e apartamentos com serviços continuam também a ancorar grandes volumes de concurso, onde as normas de stock de paridade de seis conjuntos por quarto se traduzem em encomendas a granel que se repetem em ciclos de 18 a 24 meses, sustentando uma procura de base estável no mercado de têxteis para o lar do CCG. Os compradores residenciais de roupa de cama acrescentam sazonalidade em torno do Eid e dos períodos de fim de ano, o que beneficia os retalhistas e os marketplaces que sincronizam os sortidos e as promoções com os feriados locais. A roupa de banho permanece uma categoria de gama média duradoura em contextos institucionais, onde as expectativas de lavagem frequente e durabilidade orientam especificações como o GSM e a estrutura do pelo, o que ajuda os fornecedores a segmentar a oferta por preço e desempenho. No segmento de valor, os têxteis de banho e cozinha de marca própria, provenientes de grandes fábricas do Sul da Ásia, reforçam a liderança de preço, enquanto os sortidos premium competem em contagens de fios mais elevadas, algodões de fibra longa e tecidos com design diferenciado.

Os tapetes e carpetes beneficiam dos ciclos de equipamento interior em vilas e apartamentos à medida que as entregas aumentam, bem como de renovações periódicas nos lobbies e corredores da hotelaria alinhadas com os calendários de renovação no mercado de têxteis para o lar do CCG. Os compradores residenciais alocam frequentemente um orçamento definido a tapetes de área ao mobilar propriedades de nova construção, o que sustenta um movimento unitário estável mesmo nos meses de retalho mais fracos. As propriedades hoteleiras procuram resistência a manchas e solidez da cor validadas por relatórios laboratoriais, o que favorece as fábricas com testes internos e consistência fiável de lote. Os têxteis de cozinha e os têxteis de estofamento são subcategorias de nicho onde as marcas da casa ganham quota com base no preço unitário e nos controlos básicos de qualidade, enquanto as lojas especializadas se diferenciam com experiência tátil e personalização. Os fornecedores que mantêm rastreabilidade de ponta a ponta e documentação pronta para conformidade satisfazem o padrão crescente para licitações institucionais que incorporam agora triagens ESG e de segurança. Em todas as categorias de produto, os insumos certificados e os acabamentos fiáveis tornaram-se requisitos mínimos para ganhar os negócios mais valiosos no mercado de têxteis para o lar do CCG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: As fibras orgânicas e alternativas perturbam a quota dominante do algodão.

O algodão manteve uma quota de 68,42% em 2025, sustentado por cadeias de abastecimento consolidadas e familiaridade com o material, mas as fibras alternativas estão preparadas para crescer mais rapidamente a um CAGR de 5,64% (2026-2031), refletindo a premiumização e as escolhas orientadas pela sustentabilidade no âmbito do tamanho do mercado de têxteis para o lar do CCG. O aprovisionamento sustentável e a rastreabilidade são cada vez mais inegociáveis, com os principais fabricantes a reportar elevadas quotas de algodão de origem sustentável e a trabalhar para atingir metas plenas até 2030, apoiados por rastreamento de fibra à prateleira habilitado por blockchain. As misturas de linho atraem compradores residenciais de luxo que procuram respirabilidade em climas com ar condicionado, enquanto a lã e a seda permanecem limitadas a usos decorativos e suites de luxo onde o toque tátil e o acabamento visual comandam prémios. As fibras de bambu e outras fibras celulósicas apelam a consumidores conscientes do ambiente dispostos a pagar por toalhas e lençóis certificados, o que dá aos retalhistas um ângulo de narrativa e uma margem de segurança em gamas selecionadas. Na roupa de cama utilitária, os enchimentos sintéticos dominam almofadas e edredões devido às propriedades hipoalergénicas e às vantagens de custo de manutenção, o que está alinhado com os grandes programas de cama completa geridos por marcas globais que expandem a sua capacidade através de aquisições em categorias adjacentes. As iniciativas regulatórias e de teste, incluindo um maior foco nas normas de libertação de microplásticos alinhadas com os referenciais ISO, estão a pressionar os fornecedores a segregar os fluxos de materiais e a manter controlos de rotulagem mais rigorosos para as remessas com destino ao CCG.

A volatilidade do preço do algodão e a variabilidade do frete continuam a moldar as escolhas de materiais e a estrutura de produtos para o mercado de têxteis para o lar do CCG. Os compradores cobrem o risco mantendo portfólios mistos que incluem algodão orgânico, poliéster reciclado e bambu em linhas selecionadas, o que permite uma resposta rápida às variações dos custos de insumos sem perturbar os padrões da marca. Os compradores institucionais enfatizam a durabilidade e o desempenho na lavagem em detrimento da composição per se, o que sustenta a procura de tecidos mistos que resistem a ciclos de alta temperatura enquanto mantêm o toque. Os retalhistas utilizam as histórias dos materiais para diferenciar as gamas por níveis, combinando certificações com merchandising visual para mover os consumidores para cima na escala de preços. Os fornecedores que conseguem garantir tanto a conformidade como um toque de tecido consistente nas linhas ricas em algodão defendem o volume central enquanto testam opções eco-progressistas em novas coleções. Este equilíbrio permite que o setor de têxteis para o lar do CCG se adapte tanto às oscilações de preços como às crescentes expectativas de sustentabilidade.

Por Utilizador Final: O segmento comercial captura os ventos favoráveis dos megaprojetos.

O segmento residencial deteve 70,61% das receitas em 2025, mas os compradores comerciais estão projetados para crescer mais rapidamente a um CAGR de 4,53% (2026-2031) à medida que os programas hoteleiros, de cuidados de saúde e governamentais agregam volumes em grandes acordos-quadro no mercado de têxteis para o lar do CCG. As cadeias e os proprietários-operadores priorizam fornecedores que consigam certificar o desempenho de retardância a chamas e antimicrobiano quando necessário, e que mantenham múltiplos stocks de paridade em portfólios para acomodar alta ocupação e rotações rápidas. Os operadores internacionais estão a escalar a sua presença no Médio Oriente, reforçando uma procura institucional previsível de roupa de cama premium correspondente aos padrões da marca em propriedades e residências de marca. O modelo de aquisição centraliza frequentemente em hubs regionais, o que concentra as encomendas de múltiplos hotéis e residências em menos licitações com requisitos de qualidade mais elevados. As expansões de instalações de cuidados de saúde e os picos de capacidade sazonais também exigem roupa de cama de grau médico concebida para resistir a lavagens frequentes a altas temperaturas, o que empurra os compradores para especificações especializadas e desempenho de teste documentado. Como resultado, os fornecedores certificados com escala e capacidades de documentação expandem a sua quota nos canais não residenciais no mercado de têxteis para o lar do CCG.

A procura residencial permanece uma base estável impulsionada pelas entregas de novas habitações e pelos ciclos periódicos de renovação de roupa de cama, toalhas e cortinas. O momentum do programa habitacional de 2024 apoiou um afluxo de compradores de primeira habitação a entrar em ciclos de equipamento, o que impulsiona janelas de compra concentradas logo após a recolha das chaves. Os retalhistas e os marketplaces respondem alinhando o timing dos sortidos com os clusters de entrega e as épocas festivas, o que mantém as prateleiras equilibradas entre marcas próprias de valor e linhas de marca premium. As lojas especializadas diferenciam-se através do serviço tátil, da personalização e de coleções internacionais selecionadas, enquanto os retalhistas omnicanal enfatizam a conveniência e a fiabilidade da entrega. Uma quota crescente de consumidores pesquisa materiais, contagens de fios e certificações online antes da compra, o que recompensa as marcas que publicam conteúdo detalhado sobre os produtos. Neste contexto, o setor de têxteis para o lar do CCG combina o crescimento institucional com ciclos domésticos estáveis para manter a procura global resiliente.

Por Canal de Distribuição: A penetração digital remodela as pegadas retalhistas

Os canais offline representaram 66,74% das vendas em 2025, refletindo a força continuada dos hipermercados, centros de habitação e lojas especializadas, enquanto se projeta que os canais online cresçam a um CAGR de 6,51% (2026-2031) com modelos diretos ao consumidor e de marketplace a escalar em todo o mercado de têxteis para o lar do CCG. Os hipermercados e os centros de habitação alavancam marcas próprias aprovisionadas diretamente junto das fábricas para sustentar a liderança de valor, o que mantém pressão sobre os pontos de preço das marcas nas gamas de gama média. As lojas especializadas continuam a converter compradores de rendimento mais elevado oferecendo orientação especializada, experiência sensorial e opções feitas por medida, como toalhas monogramadas e cortinas de comprimento personalizado. Em paralelo, as marcas que investem em infraestrutura direta ao consumidor podem contornar as margens do grossista tradicional e utilizar conteúdo localizado para educar os compradores sobre o desempenho dos tecidos e as certificações, uma abordagem documentada por exportadores líderes que escalaram marcas licenciadas e portfólios de roupa de cama utilitária nos últimos anos. Os melhores operadores omnicanal alinham os calendários de inventário e promoção em lojas físicas e digitais para capturar os picos impulsionados pelas entregas e pelos feriados. À medida que os requisitos de conformidade aumentam, tanto os canais offline como os online apresentam cada vez mais selos de certificação e declarações de teste no ponto de venda, o que apoia a confiança do comprador e reduz as devoluções no mercado de têxteis para o lar do CCG.

O comércio eletrónico também apoia categorias de nicho e linhas premium que conseguem educar e converter através de rich media e avaliações verificadas. Os marketplaces ampliam o alcance mas comprimem as margens, pelo que as marcas equilibram a exposição nos marketplaces com a profundidade do canal próprio que melhor reflete o sortido completo e conta as histórias de sustentabilidade. Os parceiros logísticos integrados nos hubs regionais ajudam a satisfazer as expectativas de envio rápido para conjuntos selecionados e artigos de reabastecimento, especialmente nos centros urbanos. O canal offline permanece indispensável para os compradores institucionais e as vendas baseadas em projetos, onde a validação física de amostras é padrão, o que preserva a relevância das salas de exposição e do grossista B2B. Os termos de pagamento e fatura também diferem por canal, com os compradores institucionais a favorecer horizontes de pagamento mais longos que as plataformas digitais nem sempre conseguem igualar, o que influencia o planeamento do capital de trabalho para os fornecedores. O mercado de têxteis para o lar do CCG converge assim para um modelo híbrido onde a força offline e a aceleração online operam lado a lado.

Análise Geográfica

A escala da Arábia Saudita ancora o valor de 2025, enquanto os EAU lideram o crescimento até 2031, resultando num padrão a duas velocidades entre um mercado orientado para o volume e um orientado para o premium no âmbito do mercado de têxteis para o lar do CCG. Os programas habitacionais sauditas e a expansão do crédito hipotecário elevaram a propriedade de habitação e produziram um elevado número de novas entregas em 2024, o que gerou ondas concentradas de compras domésticas de roupa de cama, toalhas, cortinas e tapetes. Os compradores residenciais completam tipicamente as compras de têxteis nas semanas seguintes à recolha das chaves, o que cria picos trimestrais em vez de um padrão mensal uniforme ao longo do ano. A aquisição institucional na Arábia Saudita beneficia dos operadores internacionais que adicionam novas propriedades e residências de marca, o que multiplica a necessidade de cortinas com conformidade de retardância a chamas e roupa de cama premium com padrões de marca consistentes. A aplicação baseada no SABER na Arábia Saudita permanece rigorosa em matéria de rotulagem e conformidade, o que restringe os painéis a fornecedores capazes de emitir certificados ao nível da remessa prontamente e de gerir atualizações de testes relacionadas com normas emergentes. O processamento húmido local é desafiado pelos custos de água e tratamento, pelo que os fluxos de importação se concentram em produtos pré-acabados com garantias de sustentabilidade e segurança incorporadas.

O crescimento mais rápido dos EAU ao longo do período de previsão 2026-2031 reflete uma inclinação persistente para o turismo de luxo, residências de marca e retalho premium, o que impulsiona uma mistura de especificações mais elevadas para os têxteis. As cadeias globais estão a escalar nos Emirados, o que sustenta programas de roupa de cama plurianuais associados a novas inaugurações e conversões de hotéis e residências. A posição de Dubai como hub logístico e de reexportação permite aos fornecedores manter inventário em regime de entreposto próximo dos mercados finais, reduzindo o risco de rutura de stock durante as épocas festivas e os grandes eventos. O crescimento do canal online nos EAU amplifica a amplitude dos sortidos e permite a penetração direta ao consumidor por marcas globais que enviam rapidamente para a região, enquanto as lojas especializadas preservam a quota entre os compradores de rendimento mais elevado. Os retalhistas e os compradores institucionais impõem credenciais de certificação e teste visíveis no ponto de venda e nos concursos, o que elevou o padrão para os importadores mais pequenos sem testes internos ou parceiros laboratoriais estabelecidos. Estas dinâmicas produzem um segmento premium resiliente no mercado de têxteis para o lar do CCG centrado nos Emirados.

O Qatar, o Kuwait, o Bahrein e Omã contribuem conjuntamente com quotas estáveis, ainda que menores, com fatores de procura distintos. O panorama hoteleiro e de uso misto pós-torneio do Qatar continua a atrair requisitos têxteis premium à medida que os operadores internacionais alinham os padrões da marca em todas as propriedades. Os rendimentos mais elevados do Kuwait e do Bahrein impulsionam as compras premium de roupa de cama e toalhas no retalho, apoiadas por um crescente conforto com as encomendas online e a entrega rápida. Omã cresce com empreendimentos hoteleiros boutique e turismo familiar, onde o valor e a durabilidade são importantes na seleção de produtos. Em todos os quatro mercados, os fluxos de reexportação transfronteiriços e a documentação de remessa conforme apoiam calendários de entrega fiáveis tanto para retalhistas como para compradores institucionais. Os fornecedores que combinam insumos certificados, desempenho de lote documentado e armazenamento regional permanecem melhor posicionados para capturar quota. Estes padrões geográficos prolongam a pista de crescimento em todo o mercado de têxteis para o lar do CCG até 2031.

Panorama Competitivo

O mercado de têxteis para o lar do CCG permanece moderadamente fragmentado, com os principais exportadores globais e especialistas regionais a competir nos canais de retalho e institucional. Os fabricantes verticalmente integrados que combinam operações de fio, tecelagem, acabamento e corte e costura, juntamente com laboratórios de teste internos, desfrutam de uma vantagem em conformidade, velocidade e custo de serviço. Os compromissos de sustentabilidade e as plataformas de rastreabilidade diferenciam os players de topo que estão a ganhar acordos-quadro mais longos, particularmente na hotelaria e nos cuidados de saúde. Por exemplo, um grande fabricante global reporta uma elevada quota de algodão de origem sustentável e um roteiro para atingir o aprovisionamento sustentável pleno até 2030, facilitado por um sistema de rastreamento habilitado por blockchain que verifica a proveniência da fazenda à prateleira e apoia o posicionamento premium junto de compradores internacionais. Outro exportador global alargou o seu portfólio através de aquisições em roupa de cama utilitária e escalou marcas licenciadas, o que diversificou as receitas para além da roupa de cama principal e posicionou a empresa para capturar a procura de almofadas, edredões e protetores nos canais globais que também alcançam os compradores do CCG. Em conjunto, estes movimentos estratégicos apoiam uma maior resiliência através da amplitude de categorias, prontidão de conformidade e melhoria da velocidade de comercialização.

Os clientes institucionais no Golfo estão a concentrar os painéis de fornecedores em vendedores capazes de entregar em múltiplos países e manter a consistência de qualidade em grandes portfólios de múltiplas propriedades. Os operadores hoteleiros especificam cada vez mais o desempenho antimicrobiano e de retardância a chamas com relatórios de teste ao nível do lote, o que entrincheira a posição dos fabricantes com laboratórios acreditados e emissão rápida de certificações. Os compradores de cuidados de saúde priorizam a roupa de cama de grau médico que resiste à lavagem a alta temperatura enquanto preserva o conforto e a durabilidade, o que eleva a importância do acabamento especializado e da eficácia documentada nos tecidos tratados. No lado do retalho, as marcas próprias aprovisionadas através de relações diretas com fábricas comprimem as margens das linhas de marca nos pontos de preço de entrada e gama média, enquanto os canais diretos ao consumidor proporcionam uma compensação para as marcas que conseguem deter as relações com os clientes e a narrativa. Em todos os canais, a visibilidade da certificação e as declarações de sustentabilidade verificáveis são agora críticas para a colocação em prateleira e a elegibilidade para concursos no mercado de têxteis para o lar do CCG.

Os constrangimentos de processamento local para tingimento e acabamento favorecem os exportadores com sistemas avançados de reciclagem de água e integração de energia renovável na origem, o que reforça a sua competitividade ao concorrer junto de compradores do CCG. Os impactos documentados das perturbações logísticas e dos custos relacionados com a água em grandes fábricas reforçaram a lógica de concentrar o acabamento nos países de origem e depois posicionar os produtos acabados conformes em hubs regionais para entrega rápida. Os fornecedores que adicionam capacidades de RFID e outros de rastreamento aos seus programas institucionais proporcionam aos operadores hoteleiros um melhor controlo de inventário e prevenção de perdas, o que reduz o custo total de propriedade. Estas capacidades, combinadas com práticas robustas de conformidade e sustentabilidade, definem a vantagem competitiva no topo do pool de fornecedores. Como resultado, a diferenciação no mercado de têxteis para o lar do CCG assenta agora no preço, na velocidade, na documentação e na liderança ESG, com os players de topo a alargar a sua vantagem sobre os importadores mais pequenos que carecem de logística multinacional e garantia de qualidade apoiada por laboratório.

Líderes do Setor de Têxteis para o Lar do CCG

WestPoint Home

Trident Limited

Zorlu Tekstil

Al Abdullatif Industrial Investment Co.

Standard Carpets Ind. LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Marriott International reportou um crescimento robusto em toda a EMEA, identificando a Arábia Saudita e os Emirados Árabes Unidos como os principais mercados para assinaturas em 2025. Em 2025, a empresa alcançou mais de 230 assinaturas orgânicas, equivalentes a mais de 31.000 quartos, e adicionou 170 propriedades com 24.000 quartos, resultando num crescimento líquido de quartos de 7,8%. O pipeline inclui agora mais de 600 propriedades, totalizando 113.000 quartos.

- Janeiro de 2026: A Marriott International e a Al Qimmah Hospitality assinaram acordos para cinco novos hotéis de marca Marriott na Arábia Saudita. Estes projetos, localizados em Jeddah, Meca e Medina, acrescentarão mais de 2.700 quartos. Os projetos principais incluem o JW Marriott Jeddah The Apartments com 356 unidades, o Four Points by Sheraton Shesha Makkah com 1.030 quartos e o Element Madinah Sultana Road com 136 estúdios e apartamentos. Este desenvolvimento marca a Marriott a atingir 100 hotéis, tanto operacionais como em pipeline, em toda a Arábia Saudita.

Âmbito do Relatório do Mercado de Têxteis para o Lar do CCG

O têxtil para o lar é um subcampo dos têxteis técnicos, que inclui a utilização de têxteis para fins domésticos. O têxtil para o lar não é mais do que um ambiente interior, que se refere aos espaços interiores e ao seu mobiliário. O têxtil para o lar é utilizado principalmente pelas suas propriedades funcionais e estéticas, que nos proporcionam bem-estar e relaxamento mental.

O mercado de têxteis para o lar do CCG é segmentado por aplicação, material, utilizador final, canal de distribuição e geografia. Por aplicação, o mercado é segmentado em roupa de cama, roupa de banho, roupa de cozinha, estofamento e outros (tapetes e carpetes de área). Por material, o mercado é segmentado em algodão, linho, fibras sintéticas e outros materiais (lã, cânhamo, seda, juta, bambu). Por utilizador final, o mercado é segmentado nos setores residencial e comercial. Por canal de distribuição, o mercado é segmentado em canais offline e online. O segmento offline é ainda dividido em grandes superfícies (hipermercados/supermercados), centros de habitação, lojas especializadas e outros canais offline. Por geografia, o mercado é segmentado na Arábia Saudita, nos EAU, no Qatar, no Kuwait, em Omã e no Bahrein. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofamento |

| Outros (Tapetes e Carpetes de Área) |

| Algodão |

| Linho |

| Fibras Sintéticas |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) |

| Residencial |

| Comercial |

| Offline |

| Grandes Superfícies (Hipermercados/Supermercados) |

| Centros de Habitação |

| Lojas Especializadas |

| Outros Canais Offline |

| Online |

| Arábia Saudita |

| EAU |

| Qatar |

| Kuwait |

| Omã |

| Bahrein |

| Por Aplicação | Roupa de Cama |

| Roupa de Banho | |

| Roupa de Cozinha | |

| Estofamento | |

| Outros (Tapetes e Carpetes de Área) | |

| Por Material | Algodão |

| Linho | |

| Fibras Sintéticas | |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Por Canal de Distribuição | Offline |

| Grandes Superfícies (Hipermercados/Supermercados) | |

| Centros de Habitação | |

| Lojas Especializadas | |

| Outros Canais Offline | |

| Online | |

| Por Região | Arábia Saudita |

| EAU | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento do mercado de têxteis para o lar do CCG até 2031?

Projeta-se que o mercado de têxteis para o lar do CCG atinja USD 2,06 mil milhões até 2031, crescendo a um CAGR de 2,81% ao longo de 2026-2031, com a procura institucional e a premiumização a sustentar a trajetória.

Quais as categorias de produto com crescimento mais rápido no mercado de têxteis para o lar do CCG?

Projeta-se que os tapetes e carpetes registem o crescimento mais rápido a um CAGR de 3,72% até 2031, enquanto a roupa de cama permanece a maior categoria de produto por valor devido aos ciclos de aquisição institucional.

Como estão os regulamentos a moldar a seleção de fornecedores no mercado de têxteis para o lar do CCG?

Os requisitos alinhados com o SABER e a GSO para rotulagem, segurança e certificação ao nível da remessa estão a tornar-se mais rigorosos, o que concentra a quota entre fornecedores certificados e verticalmente integrados com testes internos e rastreabilidade.

Qual o segmento de utilizador final que se espera que lidere o crescimento no mercado de têxteis para o lar do CCG?

Espera-se que os utilizadores finais comerciais, incluindo hotéis e instalações de cuidados de saúde, cresçam mais rapidamente do que o segmento residencial a um CAGR de 4,53%, impulsionados pela expansão das cadeias e pela padronização de especificações premium.

O que está a impulsionar a premiumização no mercado de têxteis para o lar do CCG?

Os requisitos da hotelaria de luxo para contagens de fios mais elevadas, conformidade de retardância a chamas e acabamentos antimicrobianos estão a elevar os preços médios de venda e a expandir a procura de têxteis certificados de alto desempenho.

Como está o retalho online a mudar o mercado de têxteis para o lar do CCG?

Os canais online estão a crescer a um CAGR de 6,51% (2026-2031) à medida que as marcas diretas ao consumidor e os marketplaces expandem o alcance, enquanto os retalhistas omnicanal integram marcas próprias e linhas premium com envio mais rápido através de hubs regionais.

Página atualizada pela última vez em: