Tamanho e Participação do Mercado de Móveis Residenciais do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

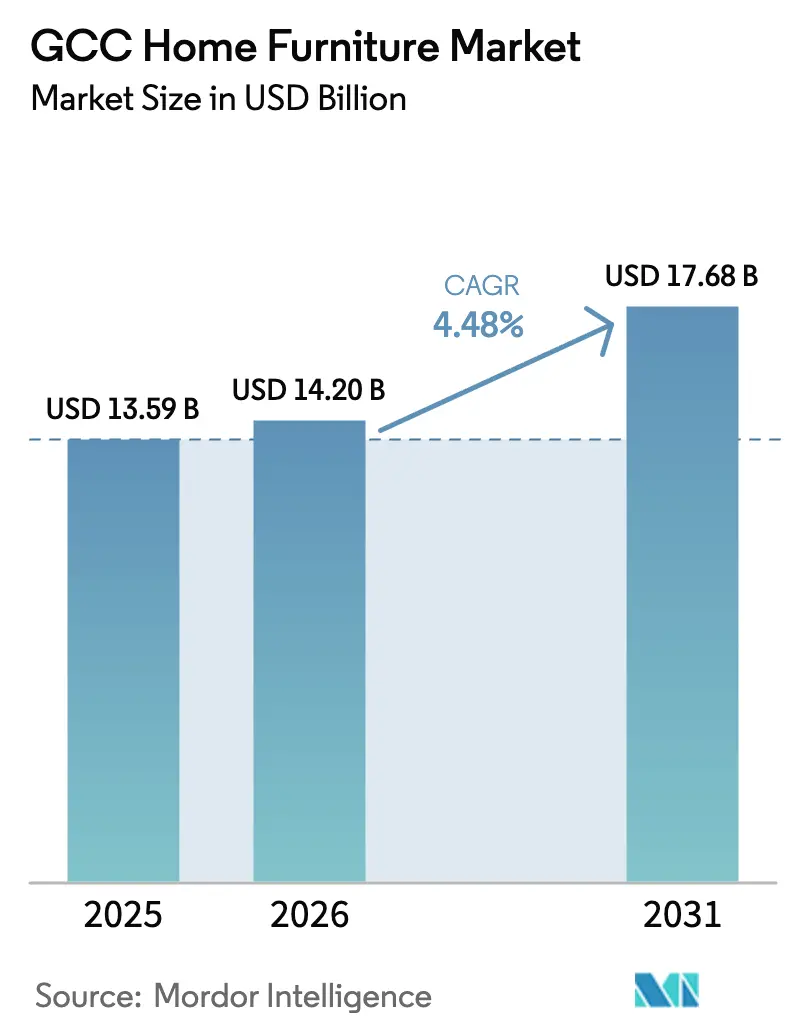

| Tamanho do mercado no ano base (2025) | 13.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais do CCG por Mordor Intelligence

O tamanho do mercado de móveis residenciais do CCG deverá aumentar de USD 13,59 bilhões em 2025 para USD 14,20 bilhões em 2026 e atingir USD 17,68 bilhões até 2031, crescendo a um CAGR de 4,48% no período de 2026 a 2031. A expansão está alinhada com os contínuos pipelines de entrega residencial nos Emirados Árabes Unidos e na Arábia Saudita, com programas contínuos de investimento no setor não petrolífero e com mudanças visíveis nos canais que favorecem modelos de varejo omnicanal integrando faturamento digital e cumprimento de pedidos na última milha. O mercado de móveis residenciais do CCG também é influenciado pela dinâmica de preços, uma vez que os Emirados Árabes Unidos registraram uma queda de 1,8% ano a ano nos preços de móveis e artigos domésticos no primeiro trimestre de 2025, sinalizando intensidade promocional e compressão de margens em partes da base varejista. A digitalização deverá se aprofundar, pois os Emirados Árabes Unidos tornarão obrigatório o faturamento eletrônico para transações B2B e B2G a partir de julho de 2026, o que permitirá visibilidade em tempo real e transfronteiriça de pedidos e estoques para vendedores de móveis e seus parceiros logísticos. O mix de produtos continua a se inclinar para categorias funcionais como escritório em casa e área de convivência externa, enquanto a inovação em materiais de polímeros e sistemas de madeira composta, apoiada por fornecedores químicos regionais, está reformulando os perfis de durabilidade e manutenção para condições costeiras úmidas.

Principais Conclusões do Relatório

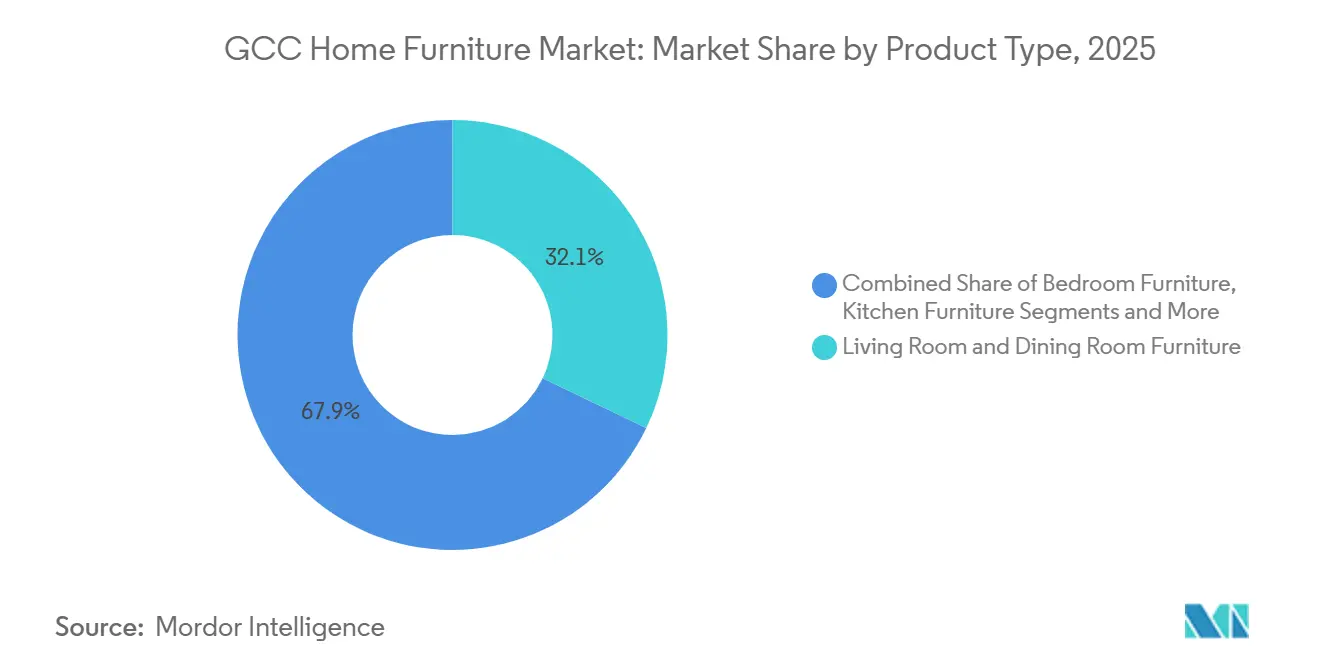

- Por tipo de produto, os móveis de sala de estar e sala de jantar lideraram com 32,12% da participação no mercado de móveis residenciais do CCG em 2025. O tamanho do mercado de móveis residenciais do CCG para móveis de escritório em casa deverá se expandir a um CAGR de 5,97% até 2031.

- Por material, a madeira deteve 57,23% da participação no mercado de móveis residenciais do CCG em 2025. O tamanho do mercado de móveis residenciais do CCG para plástico e polímero deverá crescer a um CAGR de 5,56% até 2031.

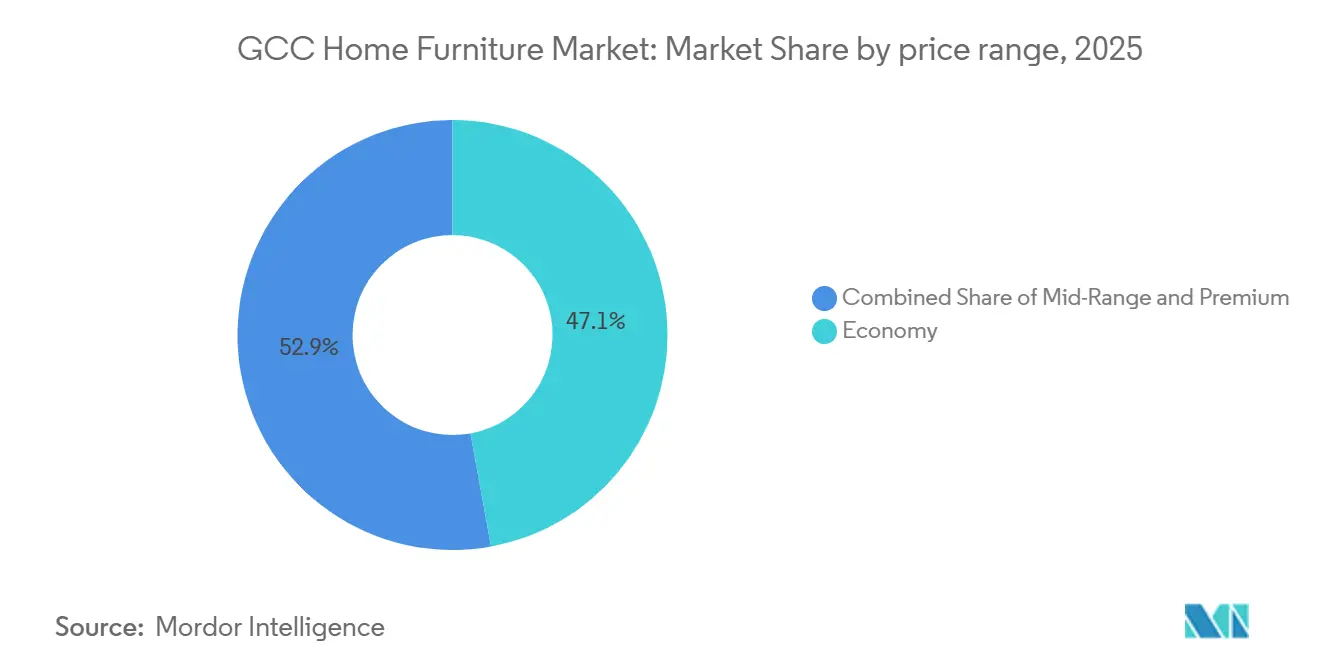

- Por faixa de preço, o segmento econômico representou 47,13% da participação no mercado de móveis residenciais do CCG em 2025. O tamanho do mercado de móveis residenciais do CCG para o segmento premium deverá se expandir a um CAGR de 5,87% até 2031.

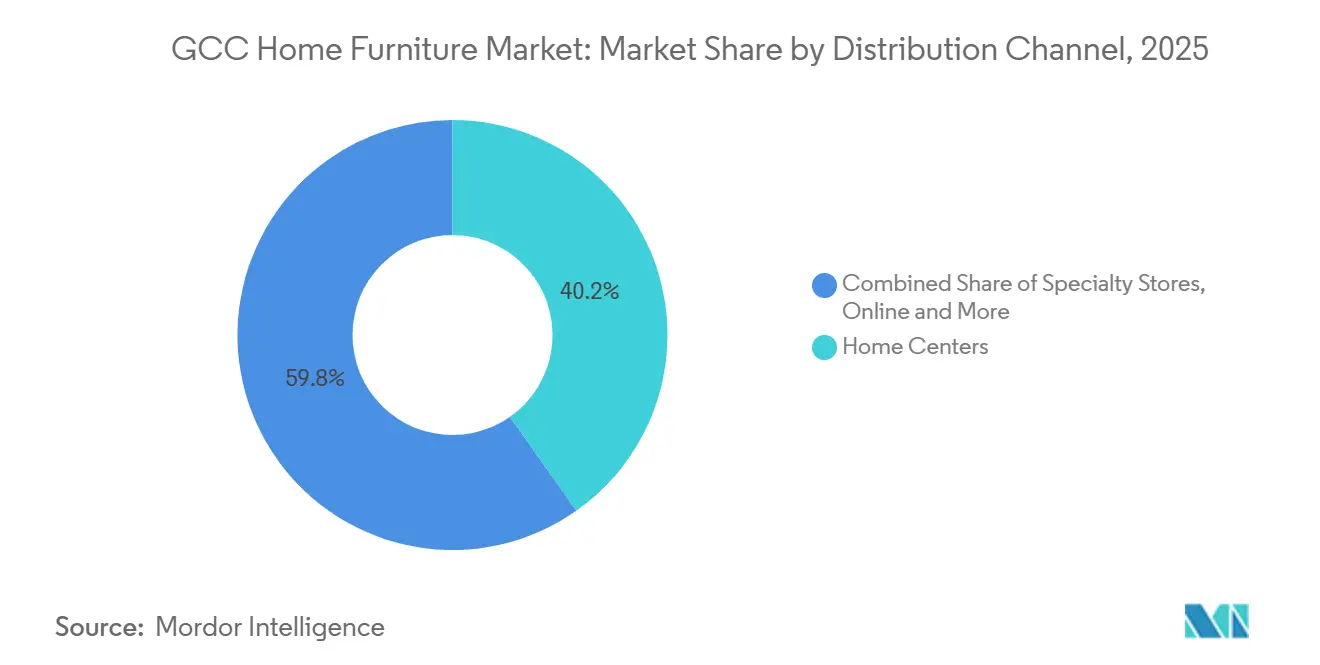

- Por canal de distribuição, os centros de casa capturaram 40,23% da participação no mercado de móveis residenciais do CCG em 2025. O tamanho do mercado de móveis residenciais do CCG para canais online deverá crescer a um CAGR de 6,75% até 2031.

- Por geografia, os Emirados Árabes Unidos representaram 48,23% da participação no mercado de móveis residenciais do CCG em 2025. O tamanho do mercado de móveis residenciais do CCG para a Arábia Saudita deverá avançar a um CAGR de 5,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto pipeline de construção residencial e hoteleira | +1.8% | Núcleo dos Emirados Árabes Unidos, Arábia Saudita, com extensão ao Catar, Omã, Kuwait e Bahrein | Médio prazo (2 a 4 anos) |

| Aumento da renda disponível e demografia jovem | +0.9% | Em todo o CCG, mais forte na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Aceleração do comércio eletrônico e do varejo omnicanal | +1.1% | Arábia Saudita e Emirados Árabes Unidos lideram, outros em recuperação | Curto prazo (≤ 2 anos) |

| Programas de cidades inteligentes impulsionando a adoção de móveis inteligentes | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Fluxos do Visto Dourado impulsionando a demanda de expatriados por mobiliário | +0.5% | Emirados Árabes Unidos dominante, Arábia Saudita com incentivos emergentes de sede regional | Médio prazo (2 a 4 anos) |

| Incentivos vinculados a Zonas Econômicas Especiais para a fabricação local de móveis | +0.4% | Arábia Saudita, zonas francas dos Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Comércio Eletrônico e do Varejo Omnicanal

O faturamento eletrônico nos Emirados Árabes Unidos tornará obrigatório para transações B2B e B2G a partir de julho de 2026, o que deverá agilizar os processos de pedido ao recebimento para varejistas de móveis e permitir uma integração mais estreita das lojas online com os estoques de armazéns e lojas físicas. Os operadores do mercado de móveis residenciais do CCG estão combinando jornadas físicas e digitais, como evidenciado pela implantação pela IKEA de lojas de formato reduzido em Abu Dhabi e Fujairah, que alimentam o cumprimento omnicanal e os comportamentos de clique e retirada. Os varejistas estão adotando a realidade aumentada para permitir que os consumidores posicionem sofás, conjuntos de jantar e unidades de armazenamento em visualizações em escala de ambiente em dispositivos móveis, um passo que ajuda a reduzir devoluções e melhora a confiança do consumidor em itens de maior valor.[1]https://stylishadvanceddecor.ae/what-are-the-latest-innovations-in-furniture-manufacturing-technology-and-automation/ A próxima plataforma comercial Bharat Mart na Zona Franca de Jebel Ali em Dubai ampliará o sortimento disponível para os compradores do CCG, melhorando o acesso para micro, pequenas e médias empresas indianas, incluindo exportadores de móveis que visam faixas de preço acessíveis e intermediárias. À medida que a penetração online aumenta, a última milha para entregas volumosas continua sendo intensiva em custos em relação a pequenas encomendas, o que incentiva os varejistas a otimizar o planejamento de rotas e a usar modelos mistos que combinam showrooms para avaliação tátil com pedidos digitais para cumprimento. O mercado de móveis residenciais do CCG está posicionado para capturar um crescimento sustentado da demanda digital à medida que os sistemas de pagamento e os padrões de faturamento amadurecem em toda a região e os varejistas padronizam os serviços de entrega e instalação para elevar a satisfação do cliente.

Programas de Cidades Inteligentes Impulsionando a Adoção de Móveis Inteligentes

Os investimentos em telecomunicações e plataformas estão criando a espinha dorsal digital para ambientes conectados na Arábia Saudita e nos Emirados Árabes Unidos, o que, por sua vez, apoia móveis prontos para conectividade que se integram a sistemas de gestão predial e ecossistemas residenciais de IoT. A subsidiária de IoT do Grupo Saudi Telecom Company (stc) reportou receita de USD 80,20 milhões (SAR 301 milhões) em 2024 e expandiu sua rede de parceiros para mais de 120 entidades, refletindo a rápida expansão de implantações que incluem programas inteligentes de patrimônio histórico e reurbanização[2]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/GCC Home Furniture Market/STC.COM. Os operadores implantaram centenas de milhares de medidores inteligentes, dispositivos de segurança e veículos conectados, ilustrando como os sistemas urbanos agora geram fluxos de dados em tempo real que os móveis em ambientes comerciais e residenciais premium podem aproveitar para detecção de ocupação e recursos de conveniência. A base endereçável de curto prazo está concentrada em edifícios de alta especificação, hotelaria e projetos do setor público, onde os padrões de aquisição incluem gestão de energia e serviços conectados, e não em segmentos de varejo de massa. Como os frameworks de interoperabilidade e privacidade de dados ainda estão evoluindo, a adoção inicial se concentra em desenvolvimentos de referência que podem impor padrões entre fornecedores, enquanto a adoção generalizada seguirá quando os protocolos de comunicação de dispositivos forem codificados. O mercado de móveis residenciais do CCG deve esperar atividade constante de projetos piloto e penetração gradual no segmento premium primeiro, seguida de difusão seletiva no mercado de massa à medida que os custos diminuem e os kits de integração se tornam mais simples de implantar.

Fluxos do Visto Dourado Impulsionando a Demanda de Expatriados por Mobiliário

A política de Visto Dourado dos Emirados Árabes Unidos concede residência de longa duração a investidores imobiliários qualificados e tornou-se um catalisador visível para compras de grande valor em mobiliário residencial, à medida que as famílias fazem upgrade para vilas e planejam reformas interiores de múltiplos cômodos. No primeiro trimestre de 2025, as transações de vilas cresceram mais rapidamente do que as transações de apartamentos, um padrão que normalmente eleva os gastos com móveis por domicílio, pois as vilas exigem mais cômodos para mobiliar e frequentemente incluem áreas externas. A política de sede regional da Arábia Saudita trouxe uma camada de demanda corporativa de apoio, à medida que expatriados seniores se mudam com suas famílias, adicionando demanda por móveis premium e sob medida vinculada a habitação corporativa e contratos de longo prazo. O ciclo de compra para compradores imobiliários expatriados geralmente envolve um período de aluguel enquanto selecionam e adquirem uma casa, e depois um intervalo entre a assinatura do contrato e a entrega para compras na planta, o que atrasa a realização da demanda por móveis. À medida que esses programas se expandem, os varejistas que segmentam seus sortimentos para plantas maiores, acabamentos personalizáveis e móveis para área externa estarão melhor posicionados para capturar uma parcela crescente de cestas de maior valor. O mercado de móveis residenciais do CCG continuará a se beneficiar de frameworks de políticas que aprofundam a permanência dos residentes, o que estabiliza os ciclos de mobiliamento e eleva o ticket médio entre os domicílios de expatriados de longa permanência.

Incentivos Vinculados a Zonas Econômicas Especiais para a Fabricação Local de Móveis

As políticas de investimento e industriais da Arábia Saudita estão reduzindo as barreiras à fabricação e montagem local, apoiadas por frameworks atualizados de legislação de investimento e programas de incentivo projetados para atrair capital e capacidades de produção avançadas. O Programa de Incentivos Padrão alocou USD 2,66 bilhões (SAR 10 bilhões) em janeiro de 2025 para fortalecer a fabricação local e setores-alvo que incluem móveis, o que incentiva a substituição de importações e a agregação de valor dentro do Reino[3]https://investmentpolicy.unctad.org/investment-policy-monitor/190/saudi-arabia. As cadeias de suprimentos estão se adaptando à medida que os exportadores chineses aumentam as remessas de painéis de madeira semiprocessados para o Golfo, permitindo que as fábricas regionais cortem, apliquem bordas e montem produtos enquanto capturam os incentivos disponíveis vinculados à criação de valor local. Os projetos localizados em zonas francas e áreas econômicas especiais podem se beneficiar de vantagens aduaneiras e fiscais, embora os bens vendidos no mercado continental estejam sujeitos ao IVA e outras regras domésticas que os fabricantes devem incorporar nos preços. Com o tempo, um modelo híbrido deverá se aprofundar, com insumos semiacabados fluindo para linhas de montagem do CCG que adaptam os designs aos gostos locais e às condições climáticas, ao mesmo tempo que encurtam os prazos de entrega. O mercado de móveis residenciais do CCG deverá ver mais SKUs produzidos domesticamente nas categorias de flat-pack e modulares, à medida que as fábricas padronizam processos e ampliam programas de qualificação de fornecedores em torno de hubs regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas importadas (madeira, metal) | -0.7% | Em todo o CCG, agudo nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Dependência de importações exposta a choques na cadeia de suprimentos global | -0.5% | Todos os mercados do CCG | Médio prazo (2 a 4 anos) |

| IVA e novos regimes de imposto corporativo comprimindo as margens dos varejistas | -0.4% | Emirados Árabes Unidos, Arábia Saudita, Bahrein, Omã | Curto prazo (≤ 2 anos) |

| Escassez de artesãos qualificados para personalização de alto padrão | -0.2% | Segmentos premium dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-primas Importadas

Os índices de custos de materiais de construção da Arábia Saudita subiram durante 2024, o que elevou os custos de transporte e processamento para os fabricantes de móveis que dependem de logística e maquinário movidos a diesel, adicionando pressão sobre as margens em um momento de intensa concorrência no varejo[4]https://publications.aecom.com/MEH/update/mena-economic-review-2025. Nos Emirados Árabes Unidos, o cobre e o alumínio registraram aumentos ano a ano até janeiro de 2025, o que afeta diretamente ferragens, estruturas e acessórios utilizados em todas as categorias de móveis. Apesar dos custos de insumos mais elevados, os preços ao consumidor nos Emirados Árabes Unidos para móveis e artigos domésticos caíram 1,8% ano a ano no primeiro trimestre de 2025, sinalizando estratégias de volume baseadas em descontos e a disposição dos varejistas de absorver choques de custos para sustentar o fluxo. Os grandes players também proporcionaram maior alívio de preços, uma vez que as ações da IKEA no ano fiscal de 2024 reduziram os preços no atacado para proteger a acessibilidade e estimular a demanda em segmentos sensíveis ao preço. Os padrões de importação de madeira para a Arábia Saudita ressaltam o estresse do capital de giro e o reequilíbrio de estoques entre os distribuidores, o que influencia a disponibilidade e os prazos de entrega de SKUs à base de madeira em todo o Reino. O mercado de móveis residenciais do CCG deve manter a cobertura de risco e a diversificação de fornecimento como elementos centrais das aquisições para proteger os pontos de preço e manter a economia unitária quando os ciclos de commodities se apertam.

Dependência de Importações Exposta a Choques na Cadeia de Suprimentos Global

As remessas de compensado chinês para os Emirados Árabes Unidos e a Arábia Saudita aumentaram durante 2024, e as importações de aglomerado também cresceram, reforçando a dependência da região em uma única origem de fornecimento dominante para insumos semiprocessados essenciais. Qualquer interrupção na produção ou nos portos dos principais países fornecedores se propagaria para os estoques do CCG, dado o tempo necessário para qualificar fornecedores alternativos e renegociar contratos logísticos. Os regimes tarifários do CCG são geralmente baixos, mas categorias selecionadas e políticas nacionais impõem taxas mais elevadas sobre bens que concorrem com indústrias domésticas, e essas variações podem complicar estratégias rápidas de reabastecimento em resposta a choques. Para bens roteados de zonas francas para mercados domésticos, como o continente dos Emirados Árabes Unidos, o IVA e os requisitos de documentação relacionados adicionam etapas administrativas que devem ser incorporadas aos cronogramas de cumprimento. A dependência excessiva de um conjunto restrito de fornecedores upstream eleva o risco de estoque e força um armazenamento conservador, o que aumenta o capital de giro e pode reduzir a amplitude do sortimento nas temporadas de pico. A resiliência do mercado de móveis residenciais do CCG dependerá da diversificação de fornecedores, de estratégias de estoque de reserva para insumos críticos e de uma colaboração mais estreita com parceiros logísticos em roteamento e risco de tempo de trânsito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Móveis de Escritório em Casa Superam a Demanda Tradicional de Sala de Estar

Os móveis de sala de estar e sala de jantar detiveram 32,12% em 2025, confirmando a categoria como a maior em participação no mercado de móveis residenciais do CCG. Os operadores do mercado de móveis residenciais do CCG veem a demanda ancorada em espaços de convivência social e ciclos frequentes de renovação em distritos com alto índice de aluguel que valorizam áreas comuns apresentáveis. A renovação de produtos em sofás e conjuntos de jantar é apoiada por calendários promocionais e eventos sazonais de varejo, que ajudam a sustentar os volumes unitários na maior categoria. A categoria de escritório em casa é a de crescimento mais rápido, e sua ascensão está ligada à adoção do trabalho híbrido e à disponibilidade de designs ergonômicos e modulares que se encaixam em quartos de hóspedes ou espaços mezanino. O mercado de móveis residenciais do CCG continua a se beneficiar de lojas em novos formatos e ferramentas de navegação online que reduzem o atrito na seleção de mesas, assentos ajustáveis e kits de gerenciamento de cabos que se integram de forma limpa a layouts de vilas.

O tamanho do mercado de móveis residenciais do CCG para móveis de escritório em casa deverá se expandir a um CAGR de 5,97% até 2031, apoiado por compras de maior valor em vilas que exigem configurações de múltiplos cômodos com acabamentos coordenados. Os varejistas estão padronizando soluções de flat-pack com montagem rápida que reduzem os tempos de última milha e melhoram o fluxo para os parceiros logísticos. A adoção de visualização por realidade aumentada apoia compras confiantes e ajuda a reduzir devoluções, o que preserva as margens em itens volumosos. A maior categoria permanece competitiva, mas existem bolsões de crescimento em conjuntos modulares ricos em armazenamento e designs que economizam espaço e atendem às restrições de apartamentos sem sacrificar a capacidade de assentos. A participação no mercado de móveis residenciais do CCG deverá se ampliar à medida que mais marcas alinham os designs com interiores contemporâneos preferidos por domicílios mais jovens e expatriados de longa permanência.

Por Material: Alternativas de Plástico e Polímero Ganham Terreno Frente à Dominância da Madeira

A madeira manteve 57,23% do mix de materiais de 2025, ressaltando as preferências duradouras dos consumidores por acabamentos naturais em quartos, conjuntos de jantar e assentos de majlis que comunicam qualidade e aconchego em interiores premium. Os vendedores do mercado de móveis residenciais do CCG também dependem do metal para resistência estrutural em armazenamento, assentos de escritório e estruturas externas que equilibram durabilidade e peso. As alternativas de polímero estão ganhando participação em cidades costeiras onde a umidade desafia os materiais naturais e onde os locatários valorizam a simplicidade de manutenção e os designs leves. A presença dos sistemas de poliuretano da Huntsman em Dammam e Dubai fornece aglutinantes e sistemas de estofamento que avançam nas metas de baixo teor de compostos orgânicos voláteis e eficiência de processo para produção de painéis e conforto de assentos. A madeira composta proveniente da Ásia complementa essas mudanças, à medida que os fornecedores fornecem painéis semiprocessados que as fábricas regionais podem formatar para os gostos locais enquanto capturam incentivos vinculados à criação de valor doméstico.

O tamanho do mercado de móveis residenciais do CCG para plástico e polímero deverá se expandir a um CAGR de 5,56% até 2031, refletindo os avanços na fidelidade de superfície e na resistência à deformação ou corrosão em ambientes de alta umidade. A demanda por estéticas de inspiração escandinava incentiva madeiras de tons mais claros e superfícies de engenharia, o que é visível nas notas de importadores e distribuidores sobre preferências de espécies e ciclos de estoque na Arábia Saudita. A inovação em polímeros também reduz o peso, o que pode diminuir os custos de entrega e manuseio na última milha em edifícios altos e condomínios fechados. À medida que as zonas francas e as Zonas Econômicas Especiais aprofundam a capacidade de montagem, as fábricas do Golfo aumentarão a participação de componentes cortados sob medida e com bordas aplicadas que capturam valor local enquanto atendem aos requisitos regionais de durabilidade. Espera-se que o mercado de móveis residenciais do CCG mantenha a liderança da madeira, enquanto a adoção de polímeros e compostos cresce nas linhas de área externa, cozinha e quarto juvenil.

Por Faixa de Preço: O Crescimento do Segmento Premium Supera o Econômico Apesar da Base Maior

O segmento econômico representou 47,13% em 2025, impulsionado por domicílios de renda média e locatários que valorizam acessibilidade, portabilidade e conveniência de montagem pronta. Os participantes do mercado de móveis residenciais do CCG nas linhas econômicas apostaram em promoções de preço e ofertas de pacotes, o que ajudou a manter os volumes mesmo com o aumento dos preços de insumos em metais e derivados petroquímicos. Os preços de móveis e artigos domésticos nos Emirados Árabes Unidos caíram 1,8% ano a ano no primeiro trimestre de 2025, indicando intensidade de descontos e absorção de custos pelos varejistas para defender o tráfego e a participação. Os grandes players também reduziram os preços no atacado em 2024, reforçando a acessibilidade como pilar central enquanto otimizavam a logística e o fluxo. A base econômica permanecerá expressiva, embora margens mais ricas e diferenciação de marca se acumulem nas faixas intermediária e premium.

O tamanho do mercado de móveis residenciais do CCG para o segmento premium deverá crescer a um CAGR de 5,87% até 2031, auxiliado por compradores de vilas com Vistos Dourados nos Emirados Árabes Unidos e relocações corporativas na Arábia Saudita vinculadas a incentivos de sede regional. Os sortimentos premium combinam personalização de catálogo em tecidos e acabamentos com camadas de serviço elevadas em consultoria de design e agendamento de instalação. Os varejistas nessa faixa estão isolados dos descontos mais profundos observados nos canais econômicos, o que estabiliza a realização de preços e apoia expansões selecionadas em suítes de área externa e escritório em casa. Os ventos favoráveis corporativos e de políticas que aumentam a permanência dos domicílios em todo o Golfo continuam a favorecer conversões de maior valor e upgrades repetidos ao longo de horizontes de vários anos. O mercado de móveis residenciais do CCG está, portanto, dividido entre estratégias de acessibilidade orientadas por escala e formatos premium que alavancam a diferenciação de design e serviço.

Por Canal de Distribuição: O Crescimento Online Acelera enquanto os Centros de Casa Mantêm Participação Dominante

Os centros de casa detiveram 40,23% da distribuição em 2025, refletindo o alcance e as vantagens de sortimento das redes regionais com móveis, decoração e artigos de cama, mesa e banho integrados. Os líderes do mercado de móveis residenciais do CCG investiram em tecnologia omnicanal, como etiquetas de produto habilitadas por QR, pontos de clique e retirada e visibilidade de estoque entre lojas, para tornar as redes de lojas centrais para as compras híbridas. O canal online deverá crescer a um CAGR de 6,75% até 2031, impulsionado pela digitalização regulatória e pelos investimentos em plataformas que aumentam a confiança do consumidor e reduzem o atrito administrativo. Em julho de 2026, o faturamento eletrônico será obrigatório para transações B2B e B2G nos Emirados Árabes Unidos, o que harmonizará o ciclo de pedido ao recebimento e simplificará a reconciliação para operações transfronteiriças. O efeito combinado é um modelo em que as lojas servem como hubs de experiência e retirada, enquanto as plataformas online ampliam o sortimento e a flexibilidade de agendamento para entrega de itens grandes.

O tamanho do mercado de móveis residenciais do CCG para distribuição online se expandirá à medida que os varejistas adotam a realidade aumentada para visualização de produtos e agilizam as devoluções para proteger as margens em categorias volumosas. Os operadores de comércio eletrônico puro estão testando conceitos híbridos com showrooms temporários em locais de alto tráfego para fornecer validação tátil antes do checkout. O lançamento do Bharat Mart na JAFZA de Dubai oferecerá às micro, pequenas e médias empresas indianas um gateway regional subsidiado, o que pode ampliar ainda mais os sortimentos online e no atacado nas faixas de preço de entrada e intermediária. Os centros de casa continuam a defender sua participação combinando inspiração liderada pela loja com entrega, montagem e pacotes de garantia competitivos que reduzem o risco percebido de compras de grande valor. O mercado de móveis residenciais do CCG provavelmente manterá seu núcleo de centros de casa, enquanto o online responde de forma constante por uma parcela maior do total de transações à medida que a logística e as experiências digitais melhoram.

Análise Geográfica

Os Emirados Árabes Unidos representaram 48,23% do mercado de móveis residenciais do CCG em 2025, apoiados por forte atividade residencial e fluxos sustentados de expatriados de longa permanência sob programas de residência e investimento. Os preços de móveis e artigos domésticos nos Emirados Árabes Unidos caíram 1,8% ano a ano no primeiro trimestre de 2025, indicando estratégias baseadas em descontos e giros de estoque que mantêm os sortimentos frescos ao longo dos ciclos sazonais. Projeta-se que a economia não hidrocarbonetos cresça 4,5% ao ano em 2025 e 2026, o que apoia o emprego e a formação de domicílios vinculados ao arrendamento e à compra de imóveis residenciais. Os mandatos de faturamento eletrônico que entrarão em vigor em julho de 2026 digitalizarão o fluxo interempresarial de pedidos e devoluções de móveis, permitindo uma reconciliação mais rápida e melhores previsões entre fronteiras. A transparência comercial e aduaneira por meio do Mapa de Comércio Internacional dos Emirados Árabes Unidos também apoia o rastreamento granular dos fluxos do Capítulo 94 do Sistema Harmonizado, o que ajuda os importadores de móveis a calibrar o fornecimento e os preços.

A Arábia Saudita deverá crescer a um CAGR de 5,74% de 2026 a 2031, tornando-se o mercado de móveis residenciais do CCG de crescimento mais rápido no horizonte de perspectiva. O ambiente de políticas continua a catalisar a expansão industrial e comercial, com frameworks de investimento atualizados e processos de licenciamento que visam reduzir o atrito administrativo para novos entrantes e fabricantes. As Zonas Econômicas Especiais e programas relacionados incentivam a montagem local e a produção de componentes, o que pode encurtar os prazos de entrega e apoiar a personalização de produtos para o mercado doméstico. O investimento em telecomunicações e infraestrutura digital, incluindo plataformas de IoT e implantações inteligentes, está expandindo o potencial para interiores conectados e mobiliário comercial de alta especificação. A combinação de pipelines de entrega, incentivos de investimento e crescente prontidão digital sustenta a trajetória de crescimento da demanda por móveis no Reino em ambientes residenciais, hoteleiros e corporativos.

O Catar, o Kuwait, Omã e o Bahrein representam coletivamente o restante do mercado de móveis residenciais do CCG e compartilham características comuns que vinculam a demanda de perto aos ciclos do setor público e aos transbordamentos de infraestrutura para o acabamento residencial. As pegadas de varejo nesses mercados são menores do que nos Emirados Árabes Unidos e na Arábia Saudita, o que incentiva muitos consumidores a fazer compras cruzadas por meio de plataformas online sediadas nos Emirados Árabes Unidos que oferecem sortimentos mais amplos e promoções frequentes. Quando o reabastecimento se torna necessário, os frameworks tarifários e de importação podem diferir por produto e país, exigindo planejamento cuidadoso ao mudar das origens de fornecimento dominantes para painéis de madeira e acessórios. No médio prazo, espera-se que o faturamento digital, as melhorias logísticas e a facilitação do comércio elevem o cumprimento transfronteiriço, especialmente para itens padronizados que são enviados de forma eficiente e montados rapidamente. Os mercados menores do Golfo continuarão a se beneficiar de marcas de varejo pan-CCG e plataformas comerciais que aumentam a profundidade do sortimento sem necessitar de estoque local extenso, o que mantém a proposta de valor ao consumidor competitiva.

Análise da cadeia de valor

A cadeia de valor de mobiliário doméstico do CCG é centrada em importações, com dependência upstream de madeira externa, painéis de madeira, metais, ferragens e insumos especializados selecionados que fluem para uma combinação de fabricação doméstica, montagem regional e carpintaria por contrato. Painéis e componentes semiprocessados são cada vez mais direcionados a fábricas baseadas no CCG para corte, revestimento de bordas, estofamento e acabamento, a fim de reduzir prazos de entrega e adaptar produtos aos gostos locais e aos requisitos do clima costeiro, mas a volatilidade dos custos de insumos e a geografia concentrada de fornecedores mantêm elevado o risco de aquisição e estoque.

A atividade midstream abrange fabricantes, conversores de estofamento e espuma, e contratantes de acabamento que atendem tanto à demanda de varejo quanto a pedidos baseados em projetos vinculados a entregas residenciais e de hospitalidade. Downstream, centros de móveis, lojas especializadas em mobiliário e canais online de rápido crescimento lideram a demanda e dependem de logística terceirizada para entrega de itens volumosos, instalação e gestão de devoluções. A especificação e aquisição liderada por plataformas está se tornando mais visível em mobiliário para projetos, apoiada pela aquisição em fevereiro de 2026, pela IFZA, da IF HUB, sediada em Dubai, que conecta de forma mais estreita o design de interiores e a especificação de mobiliário multimarcas com os fluxos de trabalho de execução de incorporadoras e contratantes.

Cenário Competitivo

O mercado de móveis residenciais do CCG é fragmentado, com redes líderes e marcas internacionais operando por meio de franqueados regionais e centros de casa, enquanto uma longa cauda de lojas especializadas e independentes atende à demanda orientada por design e sob medida. Os grandes players buscaram infraestrutura omnicanal que combina inspiração baseada em loja com seleção e agendamento digital, apoiada por catálogos vinculados a QR e visualizações de estoque integradas. Os varejistas com as maiores pegadas usaram investimentos em preços e sortimentos selecionados para defender a participação, incluindo grupos globais que reduziram os preços no atacado em 2024 para reforçar a acessibilidade. A inovação de formato incluiu a abertura de lojas menores em cidades secundárias para melhorar a acessibilidade e funcionar como nós de retirada para pedidos online, o que também reduz os custos de última milha. O mercado de móveis residenciais do CCG recompensa cada vez mais os varejistas que conseguem operar lojas integradas e ecossistemas digitais e oferecer entrega, montagem e serviço pós-venda consistentes.

A infraestrutura digital está se tornando um diferencial competitivo à medida que a digitalização de faturas, os pagamentos eletrônicos e a adoção de IoT reformulam as linhas de base operacionais para cumprimento e experiência do cliente. Os mandatos de faturamento eletrônico nos Emirados Árabes Unidos padronizarão os fluxos de documentação e incentivarão a automação de processos, reduzindo erros e tempos de ciclo em transações de atacado e varejo. Os programas de IoT do Grupo stc e a expansão da rede de parceiros apontam para espaços mais conectados em ambientes comerciais e residenciais de alto padrão, o que, por sua vez, cria nichos para linhas de móveis prontos para conectividade. A implantação de dispositivos e medidores inteligentes por entidades apoia casos de uso de energia e segurança que os designers podem integrar a interiores para projetos de alta especificação. Iniciativas de facilitação do comércio, como o Bharat Mart, adicionarão pressão competitiva nas categorias de entrada e intermediária, ampliando o acesso de fornecedores ao Golfo e comprimindo o tempo de chegada às prateleiras para novas linhas.

A conformidade e a sustentabilidade estão ganhando espaço nas agendas executivas à medida que as expectativas tributárias, trabalhistas e de cadeia de suprimentos evoluem. O regime de imposto corporativo dos Emirados Árabes Unidos e os frameworks fiscais sauditas exigem governança atualizada, o que pode adicionar custos operacionais, mas também incentiva a formalização e o controle de processos em grandes redes de varejo. As iniciativas de recrutamento responsável e bem-estar dos trabalhadores estão ganhando força, com programas envolvendo a Organização Internacional para as Migrações e parceiros regionais projetados para melhorar as condições em toda a cadeia de suprimentos do Golfo. As estruturas tarifárias e as preferências de conteúdo local continuam a moldar as escolhas de fornecimento e a localização de fábricas, especialmente em projetos vinculados ao governo onde se aplicam compromissos de participação econômica. Espera-se que os frameworks de investimento e os esquemas de incentivo apoiem uma montagem mais localizada e o processamento de painéis próximo aos principais mercados consumidores para reduzir os prazos de entrega e permitir a personalização. O mercado de móveis residenciais do CCG está caminhando para um modelo que equilibra acessibilidade, diferenciação de design, fornecimento ético e disciplina operacional sob regras de engajamento cada vez mais digitais.

Líderes do Setor de Móveis Residenciais do CCG

Al Huzaifa

IKEA

Home Center

Danube Home

Midas Furniture

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e os nós logísticos em território nacional representam um espaço em branco prático em todo o CCG, à medida que varejistas e fornecedores gerenciam a exposição a insumos importados e expectativas de entrega mais rigorosas para itens volumosos. Na Arábia Saudita, presenças de fabricação e distribuição locais estão sendo construídas em torno da infraestrutura de zonas industriais e requisitos de aquisição, com a Vision Furniture & Decoration Factory (subsidiária do Emirates Stallions Group) assinando um acordo de usufruto de 16 anos com a MODON em maio de 2025 para 13.000 m² de espaço de armazenagem previsto para estar operacional até o 3º trimestre de 2025. Isso apoia reposição mais rápida, preparação de projetos e suporte pós-venda dentro do Reino.

Propostas digitais e prontas para tecnologia inteligente são outra área de oportunidade, já que a região migra da navegação por catálogo para vendas habilitadas por tecnologia e compatibilidade com casas conectadas. Operações omnichannel lideradas pelos Emirados Árabes Unidos estão adotando IA e conteúdo digital mais rico para melhorar a descoberta e reduzir devoluções de alto custo em itens grandes. O desenvolvimento de móveis inteligentes também está ligado a iniciativas alinhadas à Visão 2030, incluindo a Saudi Emaar localizando tecnologia alemã para móveis e portas inteligentes. Esses movimentos criam espaço para marcas de mobiliário combinarem instalação, compatibilidade com dispositivos conectados e planos de serviço, enquanto os fornecedores alinham os sortimentos com a automação de processos impulsionada pela nota fiscal eletrônica e fluxos de trabalho mais rápidos de pedido ao pagamento, incluindo o mandato de nota fiscal eletrônica B2B e B2G dos Emirados Árabes Unidos de julho de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: a IKEA UAE expandiu o New Market Hall no Dubai Festival City em 1.000 m², totalizando 6.100 m², e introduziu uma ferramenta em loja com IA chamada Ask IKEA. A atualização apoia a conversão em loja, além de reforçar o atendimento omnichannel por meio de uma exibição de sortimento mais ampla e descoberta guiada de produtos.

- Novembro de 2025: a IKEA UAE abriu uma nova loja de 8.200 m² no JIMI Mall, em Al Ain. A área adicional estende a cobertura além das áreas metropolitanas centrais e aumenta a capacidade para entrega de última milha e retirada em loja em uma área de captação residencial de rápido crescimento.

- Novembro de 2024: o Landmark Group anunciou um plano de três anos para investir 1 bilhão de USD na abertura de 400 novas lojas de varejo no Golfo, na Índia e no Sudeste Asiático, visando uma expansão de área de 20% até 2028. O plano de expansão aumenta a intensidade competitiva no varejo de mobiliário liderado por lojas físicas, ampliando o alcance físico e elevando o poder de negociação em aquisição e logística.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é contabilizado como o valor do mobiliário doméstico vendido para uso residencial nos países do CCG. Inclui compras feitas por meio de varejo offline e canais online, e é medido em USD correntes.

Exclusões de escopo: excluímos mobiliário comprado principalmente para escritórios, hospitalidade e outros projetos não residenciais, juntamente com itens apenas decorativos e pequenos acessórios domésticos que não são mobiliário.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Escritório em Casa

- Móveis de Banheiro

- Móveis de Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas de Móveis

- Online

- Outros Canais de Distribuição

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Omã

- Bahrein

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa delimitando o conjunto de demanda do CCG e os sinais que o movem, e então mapeamos esses sinais para o consumo de mobiliário doméstico. Utilizamos fontes públicas, como agências nacionais de estatística nos países do CCG, portais de estatísticas alfandegárias e comerciais, divulgações de bancos centrais e macroeconômicas, e atualizações de habitação e construção de órgãos oficiais para estabelecer um contexto de demanda realista. Também analisamos sites de associações e coberturas de imprensa confiáveis para acompanhar mudanças de canal, intensidade de promoções e dependência de importações na região.

Para converter esses sinais em um modelo utilizável, revisamos relatórios anuais de empresas, apresentações a investidores e catálogos de produtos para entender as escalas de preços e as mudanças de sortimento, e então padronizamos definições entre países. Quando útil, usamos assinaturas pagas para dados financeiros de empresas e notícias, bases de dados de patentes para atividade de materiais e design, e uma base de dados de embarques de importação-exportação em nível de remessa para verificar a consistência dos movimentos de comércio vinculados. As fontes documentais listadas aqui não são exaustivas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão nossas premissas sobre o que conta como mobiliário doméstico, como os preços estão evoluindo por grupos de produtos e como a demanda se divide por país e canal. Falamos com varejistas, distribuidores, fabricantes, participantes de logística e partes interessadas em design de interiores em todo o CCG, e revisitamos os dados quando surgiam grandes lacunas entre sinais comerciais, sentimento em nível de loja e o ritmo de entrega de moradias.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 16% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up. Primeiro, usamos a formação de famílias e os pipelines de entrega de moradias para reconstruir o conjunto de demanda, e então aplicamos a intensidade de gastos para chegar a um valor total. Os totais por país são corroborados com verificações seletivas bottom-up, incluindo preços médios de venda amostrados por categoria, verificações de mix de canais e verificações de consistência usando disponibilidade vinculada a importações para itens de alta intensidade de mobiliário.

Alguns dados práticos mantêm o modelo fundamentado, incluindo conclusões de novas unidades residenciais, atividade de reforma e melhoria residencial, penetração online no varejo de mobiliário, padrões de descontos promocionais que afetam os preços realizados, e a divisão entre mobiliário importado e montado localmente. Essa divisão muda com o custo logístico e os prazos de entrega. Para previsão, executamos análise de cenários apoiada por consenso de especialistas sobre o momento de entrega das moradias, direção dos gastos do consumidor e planos de expansão de canais, e então suavizamos a trajetória ano a ano quando choques isolados distorceriam a tendência. Quando as evidências bottom-up são escassas para países menores ou categorias de nicho, as lacunas são tratadas por meio de proxies calibrados de gastos por família e, então, validadas com entrevistas antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, e realizamos verificações de variância para ver se os totais por país estão alinhados simultaneamente com entregas de moradias, direção das importações e sentimento do varejo. Valores discrepantes são sinalizados, premissas são revisitadas, e os números são revisados em múltiplas etapas antes da aprovação final, para que a lógica permaneça consistente em todos os mercados do CCG.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como oscilações repentinas de preços, mudanças significativas de políticas que afetam o comércio, ou alterações acentuadas nos cronogramas de entrega de moradias. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada, com as mesmas definições e etapas repetíveis aplicadas.

Tamanho do mercado de mobiliário doméstico do CCG segundo a Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para mobiliário doméstico do CCG frequentemente diferem porque cada publicador contabiliza um conjunto ligeiramente diferente de itens de mobiliário, usa suas próprias premissas sobre cobertura de canais, e seleciona diferentes ano-base e conversões cambiais. Variações também surgem quando os publicadores tratam os preços como preço de lista versus preço de venda realizado, o que importa em uma região onde as promoções podem ser frequentes.

Os maiores fatores de divergência neste mercado são as divisões de escopo entre mobiliário exclusivamente residencial e cestas de mobiliário mais amplas, como as importações e reexportações são tratadas, e a velocidade com que se assume que as vendas online e os descontos de preços mudarão ao longo da janela de previsão. Algumas estimativas também saem mais baixas quando ancoram os gastos em orçamentos domésticos conservadores em vez de vincular a demanda às entregas de moradias e verificações de preços em nível de categoria.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,59 bilhões de USD (2025) | |

| Consultoria Global A | 3,15 bilhões de USD (2024) | Usa uma definição mais estreita que também mescla agrupamentos de mobiliário não doméstico em sua segmentação, o que pode comprimir o total exclusivamente residencial quando comparado em bases equivalentes, e ancora a série a um ano-base anterior. |

| Consultoria Regional B | 3,20 bilhões de USD (2024) | Depende fortemente de proxies de gastos domiciliares e de cobertura limitada de categorias, e pode subestimar o valor quando preços realizados, expansão de canais online e o momento de entrega de moradias por país não são verificados de forma consistente. |

Entre os três valores, a diferença é explicada principalmente pelo escopo exclusivamente residencial e pela forma como os preços são atualizados usando o ritmo de entrega de moradias e preços realizados impulsionados por promoções, o que eleva o valor modelado para a Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de móveis residenciais do CCG?

O tamanho do mercado de móveis residenciais do CCG é de USD 14,20 bilhões em 2026 e deverá atingir USD 17,68 bilhões até 2031 a um CAGR de 4,48% no período de 2026 a 2031.

Quais categorias de produtos lideram a demanda no mercado de móveis residenciais do CCG?

Os móveis de sala de estar e sala de jantar são a maior categoria com 32,12% em 2025, enquanto os móveis de escritório em casa são os de crescimento mais rápido com um CAGR de 5,97% até 2031.

Como o mercado de móveis residenciais do CCG está se adaptando ao varejo digital?

Os mandatos de faturamento eletrônico nos Emirados Árabes Unidos a partir de julho de 2026 e os investimentos omnicanal dos principais varejistas estão padronizando o ciclo digital de pedido ao recebimento e permitindo entrega vinculada à loja e clique e retirada.

Quais materiais estão ganhando participação no mercado de móveis residenciais do CCG?

A madeira permanece dominante com 57,23%, enquanto as alternativas de plástico e polímero estão crescendo a um CAGR de 5,56% até 2031 devido à resistência à umidade e à facilidade de manutenção.

Página atualizada pela última vez em: