Tamanho e Participação do Mercado de Data Center Hiperescala da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

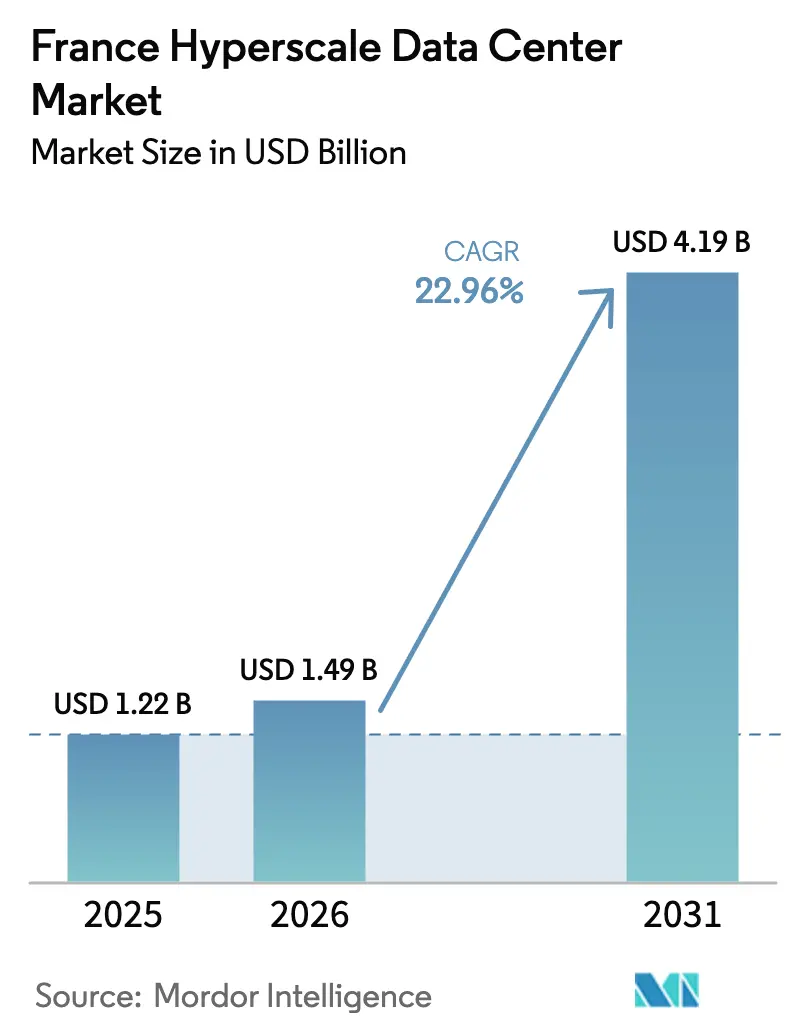

| Tamanho do mercado no ano base (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala da França pela Mordor Intelligence

O tamanho do mercado de data center hiperscala na França deverá aumentar de USD 1,22 bilhão em 2025 para USD 1,49 bilhão em 2026 e atingir USD 4,19 bilhões até 2031, crescendo a um CAGR de 22,96% no período de 2026 a 2031. O mercado de data center hiperscala na França está sendo impulsionado por três pivôs estruturais: a instalação do campus de 1,4 GW da NVIDIA em Paris, o programa do governo francês para adicionar seis reatores nucleares EPR2 e o marco regulatório da Nuvem Soberana Europeia, que direciona os inquilinos de nuvem dos EUA e da China para capacidade instalada no país. Os operadores estão aproveitando a matriz energética de base nuclear da França para hospedar clusters densos de GPU que satisfazem as regras de aquisição de baixo carbono, ao mesmo tempo em que atendem aos mandatos de residência de dados. A rápida adoção de retrofits de resfriamento líquido, a capacidade de garantir acordos de compra de energia nuclear ou de energia eólica offshore de longa duração e a consolidação de borda para núcleo ao longo do corredor de fibra Paris-Marselha, em conjunto, encurtam os ciclos de comissionamento e reduzem os custos operacionais unitários para o mercado de data center hiperscala na França. À medida que os hiperscaladores replicam as pegadas de nuvem soberana nos estados membros da UE, eles precisam agora duplicar as zonas de disponibilidade dentro da França, o que aumenta o investimento regional, mas eleva a capacidade instalada nacional.

Principais Conclusões do Relatório

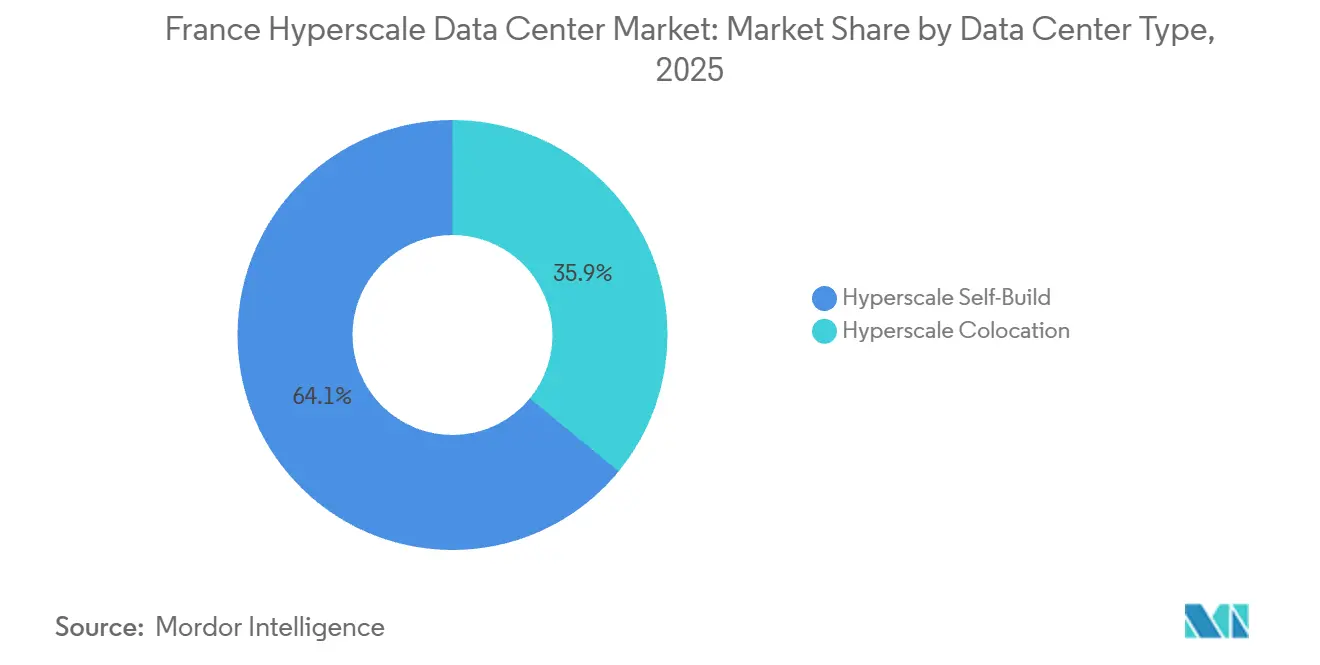

- Por tipo de data center, as implantações de construção própria detinham 64,06% da participação do mercado de data center hiperscala na França em 2025, enquanto a colocação hiperscala está projetada para registrar o maior CAGR de 23,43% até 2031.

- Por componente, a infraestrutura de TI capturou 45,18% do tamanho do mercado de data center hiperscala na França em 2025, enquanto a infraestrutura mecânica está prevista para registrar o CAGR mais rápido de 23,83% com a aceleração dos retrofits de resfriamento líquido.

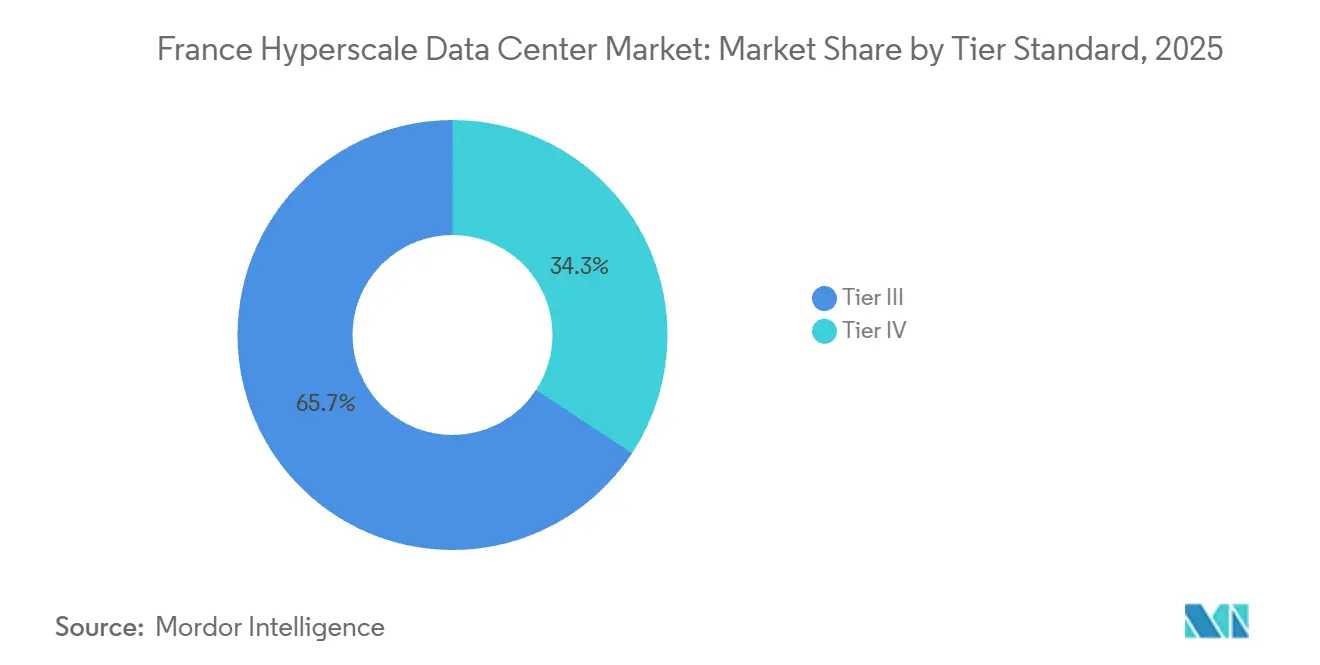

- Por padrão de nível, os sites de Nível III representaram 65,73% da participação em 2025, mas as instalações de Nível IV devem se expandir a um CAGR de 23,56% à medida que os pagamentos em tempo real e a inferência de IA Generativa eliminam a tolerância a tempo de inatividade.

- Por tamanho do data center, os campi com capacidade entre 25 MW e 60 MW representaram 43,42% da participação em 2025, mas os sites de escala mega acima de 60 MW devem crescer a um CAGR líder de 23,68% à medida que os hiperscaladores consolidam os hubs regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala da França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Cargas de Trabalho de IA/ML Centradas em GPU de Inquilinos de Nuvem dos EUA e da China | +6.8% | Nacional, concentrado nas áreas metropolitanas de Paris e Marselha | Curto prazo (≤ 2 anos) |

| Lançamentos de Nuvem Soberana por Hiperscaladores na Europa | +5.2% | Nacional, com repercussão nas zonas de conformidade mais amplas da UE | Médio prazo (2 a 4 anos) |

| Mandatos de Pagamento em Tempo Real Impulsionando Construções de Nível IV em Paris | +3.1% | Região metropolitana de Paris, com impacto secundário em Lyon e Marselha | Médio prazo (2 a 4 anos) |

| Consolidação de Borda para Núcleo 5G ao Longo dos Corredores de Fibra Paris-Marselha | +2.9% | Corredor Paris-Marselha, estendendo-se a Toulouse e Bordeaux | Longo prazo (≥ 4 anos) |

| Construções de Inferência de IA Generativa Exigindo Campi de Resfriamento Líquido | +4.6% | Nacional, com adoção antecipada em Paris e Normandia | Curto prazo (≤ 2 anos) |

| Acordos de Compra de Energia Renováveis Vinculados a Novos Projetos EPR2 e Eólicos Offshore | +3.7% | Nacional, com concentração nas zonas costeiras da Normandia e Bretanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de IA/ML Centradas em GPU de Inquilinos de Nuvem dos EUA e da China

Os campi franceses estão absorvendo clusters de inferência densos em GPU que os hiperscaladores estrangeiros não conseguem implantar domesticamente em meio a restrições da rede elétrica. O site de 1,4 GW da NVIDIA em Paris abrigará mais de 100.000 GPUs Blackwell configurados em designs de resfriamento líquido, tornando-o a maior implantação de IA em um único local na Europa. Um campus semelhante de 1 GW sendo construído no norte da França tem como alvo laboratórios de IA chineses que exigem residência de dados na UE. Como resultado, as cargas médias de rack subiram de 8 kW em 2024 para 22 kW em 2025, e os operadores agora especificam gabinetes de 40 a 60 kW como padrão. A densa rede de usinas nucleares da França, a regulamentação permissiva de IA e a proximidade de múltiplos cabos submarinos coletivamente posicionam o mercado de data center hiperscala na França no centro da cadeia de suprimentos de GPU da Europa.

Lançamentos de Nuvem Soberana por Hiperscaladores na Europa

A AWS lançou uma Nuvem Soberana Europeia fisicamente e logicamente isolada em janeiro de 2026 para garantir que os dados dos clientes permaneçam exclusivamente dentro da UE e que apenas funcionários residentes na UE tenham acesso administrativo. A Microsoft adicionou três zonas de disponibilidade em Paris e Marselha em abril de 2025 para expandir sua presença soberana. A concorrente doméstica Scaleway obteve a certificação SecNumCloud em dezembro de 2025, permitindo que as cargas de trabalho do governo francês residam em sua plataforma DGX Cloud Lepton. Essas implantações paralelas forçam os principais hiperscaladores a duplicar a infraestrutura em vários estados membros, em vez de consolidar em um único hub de baixo custo, acelerando assim o mercado de data center hiperscala na França ao mesmo tempo em que elevam os custos por unidade.

Consolidação de Borda para Núcleo 5G ao Longo dos Corredores de Fibra Paris-Marselha

Os operadores móveis estão consolidando sites de borda distribuídos em núcleos de maior capacidade. A Exa Infrastructure adicionou comprimentos de onda de 400 Gbps ao longo da rota Paris-Marselha em 2025, e a Infinera forneceu óptica coerente de 800 Gbps à Orange, permitindo a agregação de backhaul móvel em menos pontos de handoff. O cabo submarino Medusa, que chegou a Marselha em 2025, oferece conectividade direta ao Egito, Arábia Saudita e Índia. Essa reconfiguração reforça o eixo Paris-Marselha como o principal gateway de tráfego do Sudeste Europeu da região e posiciona o mercado de data center hiperscala na França para absorver a crescente demanda de transporte de baixa latência.

Acordos de Compra de Energia Renováveis Vinculados a Novos Projetos EPR2 e Eólicos Offshore

O programa PPE3 da França adicionará seis reatores EPR2, desbloqueando aproximadamente 9,9 GW de nova capacidade de carga base até 2030. A Data4 assinou um acordo de compra de energia nuclear de 40 MW e 12 anos a EUR 50 por megawatt-hora em setembro de 2025, metade da tarifa spot de inverno.[1]Data4 Group, "Visão Geral do Campus Escaudain," data4group.com A RTE também está reservando capacidade de rede para consumo de data centers na Normandia costeira e na Bretanha, onde 18 GW de energia eólica offshore entrarão em operação até 2035. Os acordos de compra de energia de longa duração protegem contra a volatilidade da eletricidade e estão rapidamente se tornando um pré-requisito de aquisição para os hiperscaladores que entram no mercado de data center hiperscala na França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao Uso de Água no Resfriamento Evaporativo | -2.8% | Nacional, com aplicação rigorosa na Île-de-France e Provença-Alpes-Costa Azul | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos de GPU e Óptica | -3.4% | Global, com impacto localizado nos cronogramas de comissionamento de campi franceses | Médio prazo (2 a 4 anos) |

| Aumento de Impostos sobre Calor e Taxas de Carbono | -1.9% | Nacional, com taxas mais elevadas em zonas urbanas sujeitas a mandatos de qualidade do ar | Médio prazo (2 a 4 anos) |

| Regras de Corte da Rede Local Limitando Consumo Acima de 30 MW | -2.1% | Regional, concentrado na região metropolitana de Paris e Lyon, onde a capacidade da rede é restrita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Uso de Água no Resfriamento Evaporativo

Em 2025, as prefeituras da Île-de-France limitaram o consumo de resfriamento evaporativo a 0,4 litros por quilowatt-hora, impulsionando novas construções em direção a designs de circuito fechado ou resfriadores a seco que custam 30 a 40% a mais inicialmente.[2]ADEME, "Restrições ao Uso de Água de Resfriamento em Data Centers," ademe.fr A OVHcloud demonstrou uma efetividade de uso de água de 0,3 litros por quilowatt-hora em 2024 ao empregar torres adiabáticas alimentadas por água da chuva. Embora o benchmark prove que a conformidade é possível, as barreiras de uso do solo e de investimento prolongam os cronogramas dos projetos e reduzem as adições de curto prazo ao mercado de data center hiperscala na França.

Gargalos na Cadeia de Suprimentos de GPU e Óptica

Os prazos de entrega para GPUs da série NVIDIA H100 se estenderam para 9 a 12 meses em 2025, e os transceivers ópticos de 800 Gbps entraram em escassez crônica à medida que os clusters de IA globais competiam por componentes. Os campi franceses, consequentemente, enfrentam atrasos de comissionamento de 6 a 9 meses, o que suprime o crescimento de capacidade realizado durante a janela de 2026 a 2028. Os operadores de nuvem soberana com menores volumes de aquisição sofrem o maior revés, ampliando a lacuna competitiva dentro do mercado de data center hiperscala na França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Paris e Marselha juntas abrigavam aproximadamente 60% da capacidade hiperscala instalada em 2025, aproveitando os densos pontos de chegada de cabos submarinos e a presença de grandes pontos de troca de internet. A chegada do cabo Medusa em Marselha em 2025 traz caminhos ópticos diretos para o Oriente Médio e o Sul da Ásia, reforçando o status de Marselha como o gateway sul da Europa. A adição de comprimentos de onda de 400 Gbps pela Exa Infrastructure ao longo do eixo reduz a latência para o backhaul móvel e o tráfego de negociação de alta frequência.

A Normandia e a Bretanha emergiram como alternativas preferenciais para o desenvolvimento de novos projetos, impulsionadas pelos pipelines de energia eólica offshore e pela capacidade de rede pré-reservada. A expansão de EUR 60 milhões e 50 MW da Thesee DataCenter na Normandia aproveita essa vantagem, enquanto o campus planejado de 300 MW da Scaleway em Montereau garante proximidade à carga base de energia nuclear. A mudança descentraliza a capacidade para fora de Paris, mas a propagação adicional de ida e volta de 5 a 10 milissegundos até a capital limita a realocação de cargas de trabalho bancárias e de jogos sensíveis à latência.

A Île-de-France agora aplica limites mais rígidos de uso de água e regras de corte de rede, priorizando projetos que se comprometam com consumo acima de 400 MW e deixando de lado os participantes menores. Consequentemente, o mercado de data center hiperscala na França desenvolveu uma estrutura de dois níveis. Os hubs Paris-Marselha têm preços premium para latência abaixo de 10 milissegundos, enquanto os sites costeiros ou orientais são otimizados para treinamento de IA com uso intensivo de energia, priorizando o acesso a acordos de compra de energia renovável em detrimento da proximidade.

Análise de Segmentos

Por Tipo de Data Center: A Colocação Ganha Espaço à Medida que a Velocidade Supera a Propriedade

A construção própria hiperscala capturou 64,06% da participação do mercado de data center hiperscala na França em 2025, sublinhando o peso que a AWS, a Microsoft e o Google atribuem ao controle arquitetônico. No entanto, a colocação está prevista para se expandir a um CAGR de 23,43%, superando o mercado geral de data center hiperscala na França em 47 pontos base. O campus Escaudain de EUR 5 bilhões da Data4 oferece estruturas prontas para uso que reduzem os ciclos de comissionamento de 36 meses para menos de 18. A Vantage Data Centers e a Altarea estão investindo EUR 400 milhões em um campus de 400 MW em Bordeaux voltado para inquilinos de nuvem soberana com restrições de balanço patrimonial.[3]Vantage Data Centers, "Ficha Técnica do Campus de Bordeaux," vantage-dc.com

A construção própria continuará sendo o método preferido para cargas de trabalho que exigem desempenho determinístico em zonas de disponibilidade globais. As regiões de nuvem soberana da AWS empregam layouts de rack idênticos de Paris a Milão, uma padronização não garantida em estruturas multilocatário. Como resultado, o mercado de data center hiperscala na França está se bifurcando; os hiperscaladores dos EUA ampliam as construções próprias para zonas críticas de latência, enquanto os provedores de médio porte e soberanos gravitam em direção à colocação que prioriza a velocidade de entrada no mercado em detrimento do controle total de ativos.

Por Componente: Os Gastos Mecânicos Aumentam com os Retrofits de Resfriamento Líquido

O hardware de TI representou 45,18% da participação em 2025. Os sistemas mecânicos estão a caminho de registrar o crescimento mais rápido, com um CAGR de 23,83%, pois o resfriamento líquido tornou-se obrigatório para racks que excedem 40 kW. A lei DDADUE da França obriga novas construções acima de 500 kW a recuperar o calor residual, impulsionando a demanda por trocadores de calor e conexões de aquecimento urbano que adicionam 15 a 20% ao custo de construção base.

Os equipamentos elétricos, como UPS e painéis de distribuição, escalam com o total de megawatts, mas se beneficiam da modularização, mantendo seu crescimento próximo à taxa geral do mercado de data center hiperscala na França. Os equipamentos de rede e armazenamento apresentam crescimento mais lento à medida que os hiperscaladores aumentam as densidades de servidores e migram para flash NVMe. O resultado é que o investimento mecânico agora representa o principal gargalo, absorvendo aproximadamente 30% do total de adições ao mercado de data center hiperscala na França até 2027.

Por Padrão de Nível: As Construções de Nível IV Aceleram para Cargas de Trabalho de Missão Crítica

Os sites de Nível III constituíam 65,73% da participação em 2025, um legado de cargas de trabalho bancárias e de telecomunicações capazes de tolerar interrupções planejadas. As instalações de Nível IV estão previstas para crescer a um CAGR de 23,56% à medida que os trilhos de pagamento instantâneo e os clusters de inferência de IA Generativa eliminam a tolerância a tempo de inatividade. O sistema de liquidação TARGET do Banco Central Europeu exige infraestrutura de Nível IV para os bancos membros, obrigando as instituições francesas a migrar da colocação de Nível III.

O Nível III continuará relevante para entrega de conteúdo, análises em lote e sandboxes de desenvolvimento, particularmente em regiões metropolitanas onde a sensibilidade ao custo é significativa. Em contraste, as construções de Nível IV em Paris agora exigem um prêmio, justificado por cálculos de receita em risco. Isso garante um pipeline constante, impulsionando o tamanho do mercado de data center hiperscala na França para campi de ultra-resiliência.

Por Tamanho do Data Center: Campi de Escala Mega Consolidam Hubs Regionais

Os campi com capacidade entre 25 MW e 60 MW detinham 43,42% da participação em 2025, equilibrando risco e economias de escala. No entanto, os sites acima de 60 MW devem crescer a um CAGR de 23,68%, à medida que os hiperscaladores consolidam o tráfego em um punhado de hubs regionais. O projeto de 500 MW da Data4 em Escaudain reduz o custo de construção por megawatt em até 25% em comparação com construções distribuídas, graças a subestações no local e rotas de fibra dedicadas.

As instalações menores abaixo de 25 MW continuam a atender ao cache de borda e à colocação empresarial. No entanto, elas enfrentam desafios como capacidade de rede limitada e prazos de licenciamento mais longos. Como resultado, o mercado de data center hiperscala na França está se consolidando em mega-hubs para regiões de nuvem soberana e campi de escala massiva para inquilinos de colocação, deixando os desenvolvedores de pequena escala focados em cargas de trabalho de nicho ou saindo do mercado.

Cenário Competitivo

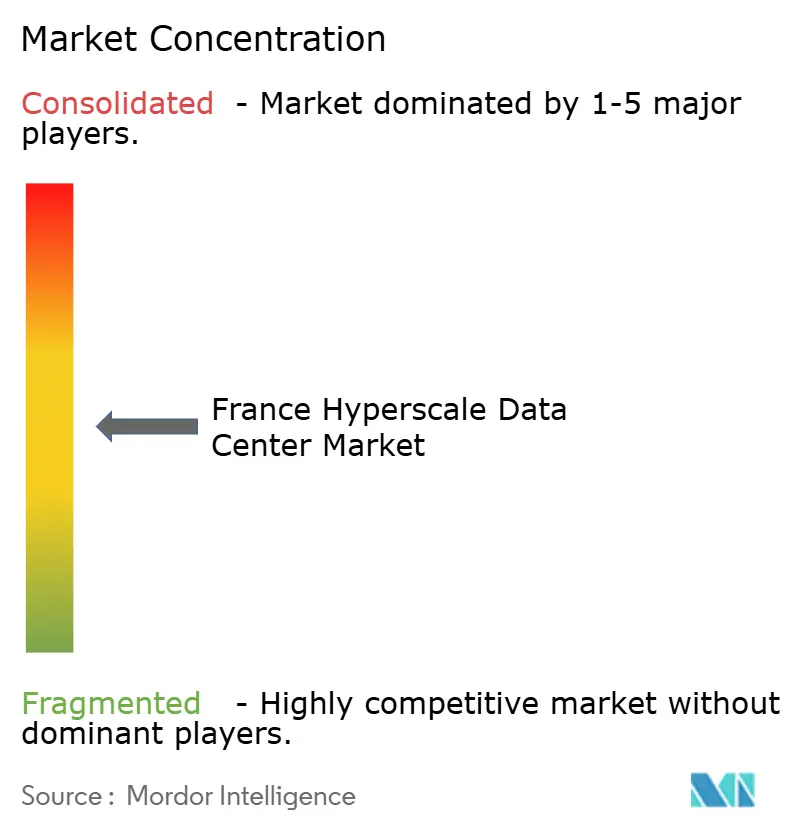

O mercado de data center hiperscala na França é fragmentado, sem nenhum operador único excedendo 15% de participação. A Data4 lidera os players domésticos, com EUR 15 bilhões em projetos e um pioneiro acordo de compra de energia nuclear de 40 MW que fixa o preço da energia a EUR 50 por MWh. A OVHcloud opera 45 data centers com uma eficiência de uso de energia de 1,29 e um recorde de efetividade de uso de água de 0,3 litros por quilowatt-hora, estabelecendo um padrão de sustentabilidade que os concorrentes devem atender. A Equinix mantém 11 instalações francesas vinculadas à sua rede global de interconexão, mas enfrenta pressão nas margens à medida que os hiperscaladores transferem o tráfego para backbones privados.

A Scaleway, tendo obtido a certificação SecNumCloud, se posiciona como a alternativa soberana para compradores estatais e está negociando uma construção de 300 MW com a EDF. A expansão da Thesee DataCenter na Normandia aproveita as curvas de energia eólica offshore para atrair inquilinos de IA que buscam energia verde a preço fixo. A Vantage Data Centers se associa à incorporadora imobiliária Altarea em um campus de 400 MW em Bordeaux projetado para estruturas hiperscala prontas para uso. A diferenciação tecnológica centra-se na densidade de resfriamento líquido e na gestão de infraestrutura de data center orientada por IA; um campus no norte da França relata que 85% dos racks utilizam placas de resfriamento direto ao chip com densidades superiores a 120 kW. A vantagem competitiva está, portanto, migrando da mera escala para a conformidade regulatória e a garantia de energia de baixo carbono.

Os provedores domésticos estão cada vez mais aproveitando certificações regulatórias, acordos de compra de energia e tecnologias avançadas de resfriamento para se diferenciar em um campo onde a escala pura não garante mais vantagem. A acreditação SecNumCloud da Scaleway a posiciona como a opção soberana preferida para cargas de trabalho do setor público que devem permanecer sob jurisdição francesa, enquanto o campus da Thesee DataCenter na Normandia tem como alvo clusters de inferência de IA sensíveis à latência, logo fora da congestionada rede de Paris. Campeões de resfriamento líquido como a Verne Global e a Nscale estão fazendo parcerias com municípios para canalizar o calor residual para redes de aquecimento urbano, reduzindo assim as taxas locais de carbono e fortalecendo as relações com a comunidade. Enquanto isso, os operadores de médio porte que não têm acesso a acordos de compra de energia nuclear de longa duração enfrentam lacunas de custo crescentes durante os picos de preço spot no inverno, provocando uma onda de conversas sobre consolidação relatada no início de 2026 entre operadores que controlam participações de mercado abaixo de 5%. A perspectiva estratégica sugere que os players bem-sucedidos combinarão arquiteturas seguras de soberania de dados com energia de baixo carbono a preço fixo, deixando os revendedores sem ativos e as instalações legadas com resfriamento a ar cada vez mais marginalizados.

Líderes do Setor de Data Center Hiperescala da França

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

OVHcloud

Meta Platforms, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Vantage Data Centers e a Altarea confirmaram uma parceria de EUR 400 milhões para construir um campus de 400 MW em Bordeaux, projetado em torno de blocos modulares que são comissionados em menos de 18 meses.

- Janeiro de 2026: A Data4 apresentou um campus Escaudain de EUR 5 bilhões que entregará 500 MW em oito edifícios, marcando a maior implantação em um único site da França.

- Janeiro de 2026: A AWS lançou sua Nuvem Soberana Europeia, armazenando todos os dados dos clientes exclusivamente dentro das fronteiras da UE e operando exclusivamente com residentes da UE.

- Janeiro de 2026: A OVHcloud fez parceria com a OpenNebula para fornecer stacks de nuvem soberana de código aberto para clientes do setor público europeu.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de centros de dados hyperscale em França como todas as instalações novas ou expandidas em solo francês, concebidas para salas de inquilino único ou multi-inquilino que, em conjunto, alojam pelo menos 5.000 servidores e registam uma carga de TI agregada superior a 20 MW, suportando cargas de trabalho de cloud, redes sociais, IA/ML e plataformas de elevado crescimento.

Exclusões de Âmbito: Estão excluídos os sites micro-edge abaixo de 5 MW, as salas de servidores empresariais legadas, os carrier hotels dedicados exclusivamente à interligação de redes e qualquer instalação fora da França metropolitana.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Construção Própria Hiperscala

- Colocação Hiperscala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas com engenheiros de conceção de instalações, corretores de contratos de compra de energia e responsáveis de operações em construções próprias hyperscale e colocações na área de Paris, complementadas por inquéritos breves a integradores de GPU em Lyon e especialistas em AVAC em Marselha. As conversas validaram os pressupostos de preço por MW, os atrasos no comissionamento e os calendários de adoção de arrefecimento sustentável que as fontes secundárias apenas indiciavam.

Investigação Documental

Começámos com conjuntos de dados publicamente disponíveis da CRE (mix energético e tarifas), ARCEP (backbone de fibra e implementação de 5G), INSEE (adoção de cloud empresarial), Eurostat (fluxos de energia transfronteiriços) e do Ministério Francês da Transição Ecológica (licenças de construção e diretrizes relativas à água). Associações setoriais como a France Datacenter e a European Cloud Alliance forneceram rastreadores de projetos, enquanto os documentos do Uptime Institute clarificaram os custos de conversão de Tier. Para dimensionar os fluxos de receitas dos fornecedores, recorremos ao D&B Hoovers e ao Dow Jones Factiva para obter registos de empresas e adjudicações de concursos. Estas fontes ilustram, sem esgotar, o conjunto de evidências secundárias que alimentou a nossa linha de base.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte a procura nacional de eletricidade em centros de dados em valor hyperscale, isolando as instalações acima de 20 MW, aplicando curvas de utilização de capacidade e multiplicando pelo preço médio ponderado dos serviços. Verificações bottom-up selecionadas, consolidações de fornecedores, contagens de racks por amostragem e verificações pontuais de ASP × volume ajustam os totais. As variáveis-chave acompanhadas incluem adições de megawatts aprovadas pelos operadores de rede, densidade média de GPU por rack, volumes de contratos de cloud soberana, penetração de arrefecimento líquido e trajetórias de EUR/kWh. As previsões assentam numa regressão multivariada sobre esses fatores, com limites de cenário verificados cruzadamente por informações obtidas em entrevistas. As lacunas nas contagens de sites são colmatadas recorrendo a desfasamentos de licenças de construção e registos de expedições da Volza.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: auditoria por analista par, aprovação por consultor sénior e sinalizadores automáticos de variância face a rastreadores externos de capacidade. Os modelos são atualizados anualmente, com revisões intercalares desencadeadas por anúncios de >= 50 MW ou choques de preços. Uma verificação final é realizada antes da entrega ao cliente, garantindo que os números refletem sempre a realidade mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado de Centros de Dados Hyperscale em França se Mantém Sólida

As cifras publicadas divergem frequentemente porque as empresas alargam o âmbito para incluir salas edge, citam o custo de construção em vez da receita de serviços, ou congelam as taxas de câmbio com meses de antecedência. O nosso foco disciplinado na carga de TI em serviço, nos preços do ano corrente e na cadência de atualização anual mantém a nossa linha de base ancorada, mesmo quando outros oscilam na definição ou no ritmo de atualização.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 1,22 mil milhões (2025) | Mordor Intelligence | - |

| 5,80 mil milhões (2024) | Regional Consultancy A | Inclui sites edge de menor dimensão e atualizações on-premise; utiliza capex anunciado em vez de receita operacional |

| 1,88 mil milhões (2023) | Trade Journal B | Acompanha a despesa em hardware de computação hyperscale, não os serviços de centros de dados; ano base anterior e pressuposto de ASP global |

A comparação demonstra que, uma vez eliminados o alargamento de âmbito e as discrepâncias de métricas, a Mordor oferece um ponto de equilíbrio, assente em dados operacionais verificáveis, atualizado anualmente e sustentado por pressupostos transparentes que os clientes podem rastrear com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de data center hiperscala na França em 2031?

O mercado está previsto para atingir USD 4,19 bilhões até 2031.

Com que velocidade o mercado de data center hiperscala na França deve crescer?

Está projetado para se expandir a um CAGR de 22,96% entre 2026 e 2031.

Qual modelo de implantação está crescendo mais rapidamente na França?

A colocação hiperscala está avançando a um CAGR de 23,43% até 2031, tornando-a o segmento de crescimento mais rápido.

Por que os investimentos em resfriamento líquido estão aumentando tão acentuadamente?

Os racks de inferência de IA Generativa excedem 40 kW por gabinete, e as regulamentações francesas exigem a recuperação de calor residual, ambos os quais requerem sistemas de resfriamento líquido.

Como os acordos de compra de energia nuclear influenciam a seleção de sites de data center?

Os acordos de compra de energia nuclear de longa duração fixam os preços da eletricidade em níveis bem abaixo dos picos spot de inverno, dando aos campi próximos aos reatores EPR2 uma vantagem de custo decisiva.

Quais regiões fora de Paris estão atraindo construções hiperscala significativas?

A Normandia e a Bretanha atraem projetos graças aos pipelines de energia eólica offshore e à capacidade de rede pré-reservada.

Página atualizada pela última vez em: