Taille et Part du Marché des Centres de Données Hyperscale en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

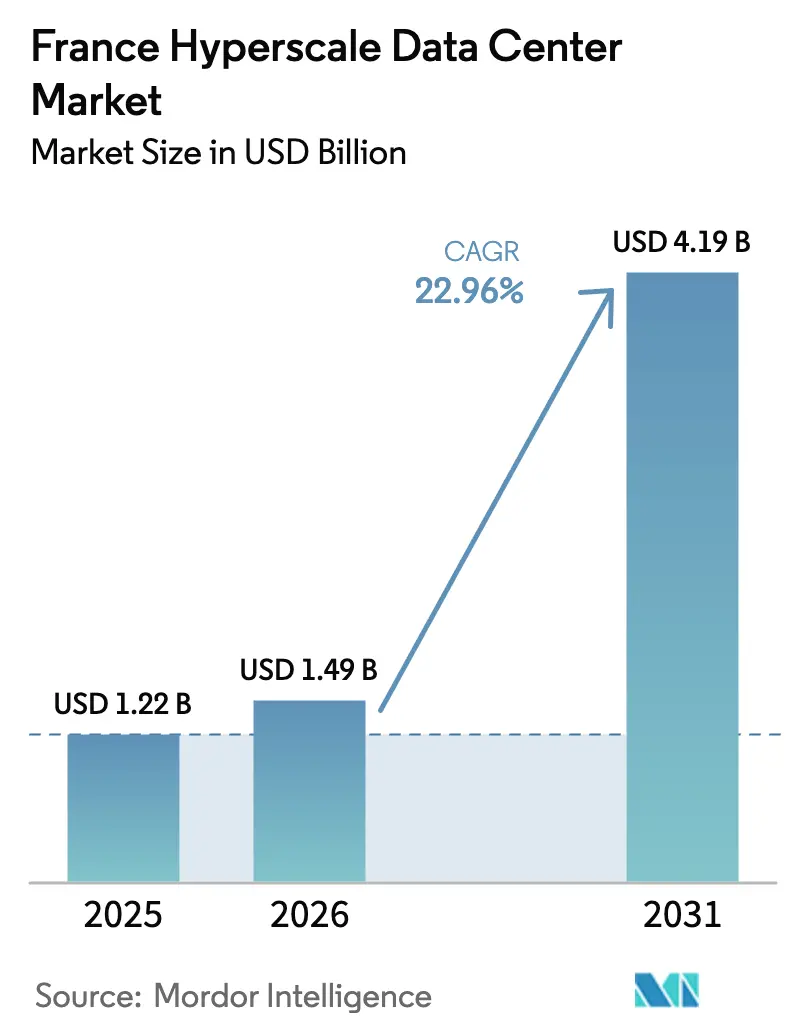

| Taille du marché de l'année de base (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en France par Mordor Intelligence

La taille du marché des centres de données hyperscale en France devrait passer de 1,22 milliard USD en 2025 à 1,49 milliard USD en 2026, pour atteindre 4,19 milliards USD d'ici 2031, avec un CAGR de 22,96 % sur la période 2026-2031. Le marché des centres de données hyperscale en France est porté par trois pivots structurels : l'implantation du campus parisien de 1,4 GW de NVIDIA, le programme du gouvernement français visant à ajouter six réacteurs nucléaires EPR2, et le cadre européen du cloud souverain qui oriente les locataires cloud américains et chinois vers des capacités nationales. Les opérateurs tirent parti du mix énergétique nucléaire de la France pour héberger des clusters denses en GPU satisfaisant aux règles d'approvisionnement bas carbone tout en respectant les mandats de résidence des données. L'adoption rapide des modernisations de refroidissement liquide, la capacité à sécuriser des contrats d'achat d'énergie à long terme d'origine nucléaire ou éolienne offshore, et la consolidation de la périphérie vers le cœur le long du corridor fibre Paris-Marseille raccourcissent ensemble les cycles de mise en service et réduisent les coûts d'exploitation unitaires pour le marché des centres de données hyperscale en France. À mesure que les hyperscalers reproduisent leurs empreintes de cloud souverain dans les États membres de l'UE, ils doivent désormais dupliquer les zones de disponibilité en France, ce qui gonfle les dépenses d'investissement régionales mais augmente la capacité installée nationale.

Principaux enseignements du rapport

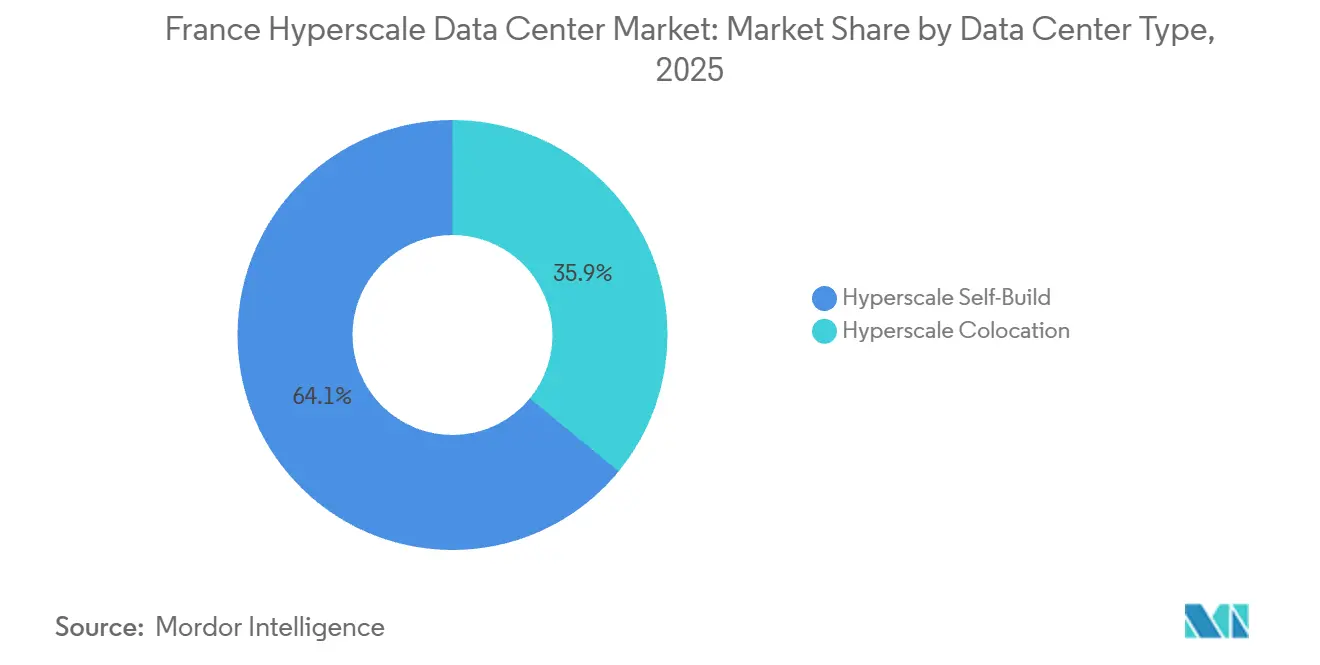

- Par type de centre de données, les déploiements en auto-construction détenaient 64,06 % de la part du marché des centres de données hyperscale en France en 2025, tandis que la colocation hyperscale devrait afficher le CAGR le plus élevé de 23,43 % jusqu'en 2031.

- Par composant, l'infrastructure informatique a capté 45,18 % de la taille du marché des centres de données hyperscale en France en 2025, tandis que l'infrastructure mécanique devrait enregistrer le CAGR le plus rapide de 23,83 % grâce à l'accélération des modernisations de refroidissement liquide.

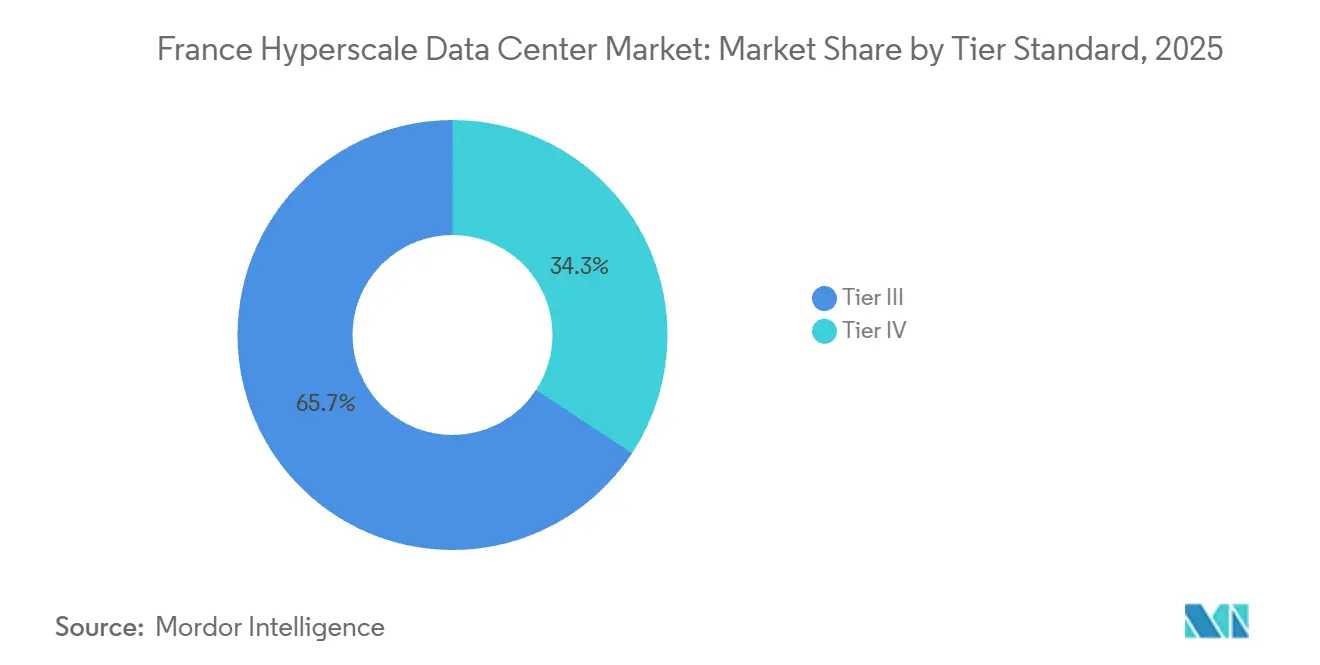

- Par norme de niveau, les sites de Niveau III représentaient 65,73 % de la part en 2025, mais les installations de Niveau IV devraient se développer à un CAGR de 23,56 % à mesure que les paiements en temps réel et l'inférence d'IA générative éliminent la tolérance aux interruptions.

- Par taille de centre de données, les campus allant de 25 MW à 60 MW représentaient 43,42 % de la part en 2025, mais les sites méga-échelle de plus de 60 MW devraient croître à un CAGR de tête de 23,68 % à mesure que les hyperscalers consolident leurs hubs régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en France

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail d'IA/ML centrées sur les GPU provenant des locataires cloud américains et chinois | +6.8% | National, concentré dans les zones métropolitaines de Paris et Marseille | Court terme (≤ 2 ans) |

| Déploiements de cloud souverain par les hyperscalers en Europe | +5.2% | National, avec des retombées sur les zones de conformité UE plus larges | Moyen terme (2-4 ans) |

| Mandats de paiement en temps réel stimulant les constructions de Niveau IV à Paris | +3.1% | Métropole parisienne, avec un impact secondaire à Lyon et Marseille | Moyen terme (2-4 ans) |

| Consolidation périphérie-cœur 5G le long des corridors fibre Paris-Marseille | +2.9% | Corridor Paris-Marseille, s'étendant à Toulouse et Bordeaux | Long terme (≥ 4 ans) |

| Déploiements d'inférence d'IA générative exigeant des campus de refroidissement liquide | +4.6% | National, avec adoption précoce à Paris et en Normandie | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie renouvelable liés aux nouveaux projets EPR2 et éoliens offshore | +3.7% | National, avec concentration dans les zones côtières de Normandie et de Bretagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA/ML centrées sur les GPU provenant des locataires cloud américains et chinois

Les campus français absorbent des clusters d'inférence denses en GPU que les hyperscalers étrangers ne peuvent pas déployer sur leur territoire en raison des contraintes du réseau électrique. Le site parisien de 1,4 GW de NVIDIA hébergera plus de 100 000 GPU Blackwell configurés en conceptions refroidies par liquide, ce qui en fait le plus grand déploiement d'IA sur un seul site en Europe. Un campus similaire de 1 GW en cours de construction dans le nord de la France cible les laboratoires d'IA chinois qui nécessitent une résidence des données dans l'UE. En conséquence, les charges moyennes par rack sont passées de 8 kW en 2024 à 22 kW en 2025, et les opérateurs spécifient désormais des armoires de 40 à 60 kW comme standard. Le réseau dense de centrales nucléaires de la France, la réglementation permissive en matière d'IA et la proximité de plusieurs câbles sous-marins placent collectivement le marché des centres de données hyperscale en France au cœur de la chaîne d'approvisionnement en GPU de l'Europe.

Déploiements de cloud souverain par les hyperscalers en Europe

AWS a lancé un cloud souverain européen physiquement et logiquement isolé en janvier 2026 pour garantir que les données des clients restent exclusivement au sein de l'UE et que seul le personnel résidant dans l'UE dispose d'un accès administratif. Microsoft a ajouté trois zones de disponibilité à Paris et Marseille en avril 2025 pour étendre son empreinte souveraine. Le challenger national Scaleway a obtenu la certification SecNumCloud en décembre 2025, permettant aux charges de travail du gouvernement français de résider sur sa plateforme DGX Cloud Lepton. Ces déploiements parallèles obligent les principaux hyperscalers à dupliquer l'infrastructure dans plusieurs États membres plutôt que de la consolider dans un seul hub à faible coût, accélérant ainsi le marché des centres de données hyperscale en France tout en augmentant les coûts unitaires.

Consolidation périphérie-cœur 5G le long des corridors fibre Paris-Marseille

Les opérateurs mobiles regroupent les sites périphériques distribués dans des cœurs à plus haute capacité. Exa Infrastructure a ajouté des longueurs d'onde de 400 Gbps le long de la route Paris-Marseille en 2025, et Infinera a fourni des optiques cohérentes de 800 Gbps à Orange, permettant l'agrégation du backhaul mobile en moins de points de transfert. Le câble sous-marin Medusa, qui a atterri à Marseille en 2025, offre une connectivité directe vers l'Égypte, l'Arabie saoudite et l'Inde. Cette reconfiguration renforce l'axe Paris-Marseille en tant que principale passerelle de trafic vers le sud-est de l'Europe et positionne le marché des centres de données hyperscale en France pour absorber une demande croissante de transport à faible latence.

Contrats d'achat d'énergie renouvelable liés aux nouveaux projets EPR2 et éoliens offshore

Le programme PPE3 de la France ajoutera six réacteurs EPR2, débloquant environ 9,9 GW de nouvelle capacité de base d'ici 2030. Data4 a signé un contrat d'achat d'énergie nucléaire de 40 MW sur 12 ans à 50 EUR par mégawattheure en septembre 2025, soit la moitié du tarif spot hivernal.[1]Data4 Group, "Aperçu du campus d'Escaudain," data4group.com RTE réserve également de la capacité réseau pour la consommation des centres de données dans les zones côtières de Normandie et de Bretagne, où 18 GW d'éolien offshore seront mis en service d'ici 2035. Les contrats d'achat d'énergie à long terme couvrent la volatilité de l'électricité et deviennent rapidement un prérequis d'approvisionnement pour les hyperscalers entrant sur le marché des centres de données hyperscale en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau pour le refroidissement évaporatif | -2.8% | National, avec une application stricte en Île-de-France et en Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en GPU et en optiques | -3.4% | Mondial, avec un impact localisé sur les délais de mise en service des campus français | Moyen terme (2-4 ans) |

| Hausse des taxes sur la chaleur et des prélèvements carbone | -1.9% | National, avec des taux plus élevés dans les zones urbaines soumises aux mandats de qualité de l'air | Moyen terme (2-4 ans) |

| Règles de limitation du réseau local plafonnant la consommation à plus de 30 MW | -2.1% | Régional, concentré dans la métropole parisienne et à Lyon où la capacité du réseau est contrainte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'utilisation de l'eau pour le refroidissement évaporatif

En 2025, les préfectures d'Île-de-France ont plafonné la consommation de refroidissement évaporatif à 0,4 litre par kilowattheure, poussant les nouvelles constructions vers des conceptions en circuit fermé ou à refroidisseurs secs qui coûtent 30 à 40 % de plus en investissement initial.[2]ADEME, "Restrictions d'utilisation de l'eau pour le refroidissement dans les centres de données," ademe.fr OVHcloud a démontré une efficacité d'utilisation de l'eau de 0,3 litre par kilowattheure en 2024 en utilisant des tours adiabatiques alimentées par l'eau de pluie. Bien que ce résultat prouve que la conformité est possible, les obstacles liés à l'utilisation des terres et aux dépenses d'investissement allongent les délais des projets et réduisent les ajouts à court terme au marché des centres de données hyperscale en France.

Goulots d'étranglement dans la chaîne d'approvisionnement en GPU et en optiques

Les délais de livraison des GPU de la série NVIDIA H100 se sont étirés à 9-12 mois en 2025, et les émetteurs-récepteurs optiques de 800 Gbps sont entrés en pénurie chronique alors que les clusters d'IA mondiaux se disputaient les composants. Les campus français font par conséquent face à des retards de mise en service de 6 à 9 mois, ce qui freine la croissance de la capacité réalisée pendant la fenêtre 2026-2028. Les opérateurs de cloud souverain disposant de volumes d'approvisionnement plus faibles subissent le plus grand revers, élargissant l'écart concurrentiel au sein du marché des centres de données hyperscale en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Paris et Marseille ont ensemble hébergé environ 60 % de la capacité hyperscale installée en 2025, tirant parti des atterrissages denses de câbles sous-marins et de la présence de grands points d'échange Internet. L'atterrissage du câble Medusa à Marseille en 2025 apporte des chemins optiques directs vers le Moyen-Orient et l'Asie du Sud, renforçant le statut de Marseille en tant que porte d'entrée méridionale de l'Europe. L'ajout par Exa Infrastructure de longueurs d'onde de 400 Gbps le long de l'axe réduit la latence pour le backhaul mobile et le trafic de trading à haute fréquence.

La Normandie et la Bretagne sont devenues des alternatives privilégiées pour le développement de nouveaux sites, portées par les pipelines d'éolien offshore et la capacité réseau pré-réservée. L'expansion de 50 MW à 60 millions EUR de Thesee DataCenter en Normandie tire parti de cet avantage, tandis que le campus prévu de 300 MW à Montereau par Scaleway sécurise la proximité d'une charge de base alimentée par le nucléaire. Ce déplacement décentralise la capacité hors de Paris, mais la propagation aller-retour supplémentaire de 5 à 10 millisecondes vers la capitale limite la relocalisation des charges de travail bancaires et de jeux vidéo sensibles à la latence.

L'Île-de-France applique désormais des plafonds d'utilisation de l'eau et des règles de limitation du réseau plus stricts, privilégiant les projets s'engageant à une consommation supérieure à 400 MW et écartant les acteurs plus petits. Par conséquent, le marché des centres de données hyperscale en France a développé une structure à deux niveaux. Les hubs Paris-Marseille sont tarifés à prime pour une latence inférieure à 10 millisecondes, tandis que les sites côtiers ou orientaux sont optimisés pour la formation d'IA à forte intensité énergétique, privilégiant l'accès aux contrats d'achat d'énergie renouvelable sur la proximité.

Analyse des segments

Par type de centre de données : la colocation progresse à mesure que la rapidité prime sur la propriété

L'auto-construction hyperscale a capté 64,06 % de la part du marché des centres de données hyperscale en France en 2025, soulignant l'importance qu'AWS, Microsoft et Google accordent au contrôle architectural. Pourtant, la colocation devrait se développer à un CAGR de 23,43 %, dépassant le marché global des centres de données hyperscale en France de 47 points de base. Le campus Escaudain de 5 milliards EUR de Data4 fournit des coques clés en main qui réduisent les cycles de mise en service de 36 mois à moins de 18. Vantage Data Centers et Altarea investissent 400 millions EUR dans un campus de 400 MW à Bordeaux adapté aux locataires de cloud souverain contraints par des limites de bilan.[3]Vantage Data Centers, "Fiche d'information sur le campus de Bordeaux," vantage-dc.com

L'auto-construction restera la méthode de choix pour les charges de travail exigeant des performances déterministes dans les zones de disponibilité mondiales. Les régions de cloud souverain d'AWS utilisent des configurations de rack identiques de Paris à Milan, une standardisation non garantie dans les coques multi-locataires. En conséquence, le marché des centres de données hyperscale en France se bifurque ; les hyperscalers américains étendent leurs auto-constructions pour les zones critiques en termes de latence, tandis que les fournisseurs de niveau intermédiaire et souverains se tournent vers la colocation qui privilégie la rapidité de mise sur le marché sur le contrôle total des actifs.

Par composant : les dépenses mécaniques augmentent avec les modernisations de refroidissement liquide

Le matériel informatique représentait 45,18 % de la part en 2025. Les systèmes mécaniques sont en passe d'afficher la croissance la plus rapide, avec un CAGR de 23,83 %, car le refroidissement liquide est devenu obligatoire pour les racks dépassant 40 kW. La loi DDADUE française oblige les nouvelles constructions de plus de 500 kW à récupérer la chaleur résiduelle, stimulant la demande d'échangeurs de chaleur et de raccordements aux réseaux de chaleur urbains qui ajoutent 15 à 20 % au coût de construction de base.

Les équipements électriques tels que les onduleurs et les appareillages de commutation évoluent avec la puissance totale en mégawatts mais bénéficient de la modularisation, maintenant leur croissance proche du taux global du marché des centres de données hyperscale en France. Les équipements réseau et de stockage connaissent une croissance plus lente à mesure que les hyperscalers augmentent les densités de serveurs et migrent vers la mémoire flash NVMe. Il en résulte que les dépenses d'investissement mécaniques représentent désormais le principal goulot d'étranglement, absorbant environ 30 % des ajouts totaux au marché des centres de données hyperscale français jusqu'en 2027.

Par norme de niveau : les constructions de Niveau IV s'accélèrent pour les charges de travail critiques

Les sites de Niveau III constituaient 65,73 % de la part en 2025, héritage des charges de travail bancaires et télécom capables de tolérer des interruptions planifiées. Les installations de Niveau IV devraient progresser à un CAGR de 23,56 % à mesure que les rails de paiement instantané et les clusters d'inférence d'IA générative éliminent la tolérance aux interruptions. Le système de règlement TARGET de la Banque centrale européenne exige une infrastructure de Niveau IV pour les banques membres, contraignant les institutions françaises à migrer depuis la colocation de Niveau III.

Le Niveau III restera pertinent pour la diffusion de contenu, l'analytique par lots et les environnements de développement, en particulier dans les métropoles régionales où la sensibilité aux coûts est significative. En revanche, les constructions de Niveau IV à Paris commandent désormais une prime, justifiée par des calculs de revenus à risque. Cela garantit un pipeline régulier, stimulant la taille du marché des centres de données hyperscale en France pour les campus ultra-résilients.

Par taille de centre de données : les campus méga-échelle consolident les hubs régionaux

Les campus d'une puissance comprise entre 25 MW et 60 MW détenaient 43,42 % de la part en 2025, trouvant un équilibre entre risque et économies d'échelle. Pourtant, les sites de plus de 60 MW devraient croître à un CAGR de 23,68 %, à mesure que les hyperscalers consolident le trafic dans une poignée de hubs régionaux. Le projet Escaudain de 500 MW de Data4 réduit le coût de construction par mégawatt jusqu'à 25 % par rapport aux constructions distribuées grâce à des sous-stations sur site et des routes fibre dédiées.

Les installations plus petites de moins de 25 MW continuent de servir la mise en cache périphérique et la colocation d'entreprise. Cependant, elles font face à des défis tels que la capacité réseau limitée et des délais de permis plus longs. En conséquence, le marché des centres de données hyperscale en France se consolide en méga-hubs pour les régions de cloud souverain et en campus à grande échelle pour les locataires de colocation, laissant les développeurs à petite échelle se concentrer sur des charges de travail de niche ou quitter le marché.

Paysage concurrentiel

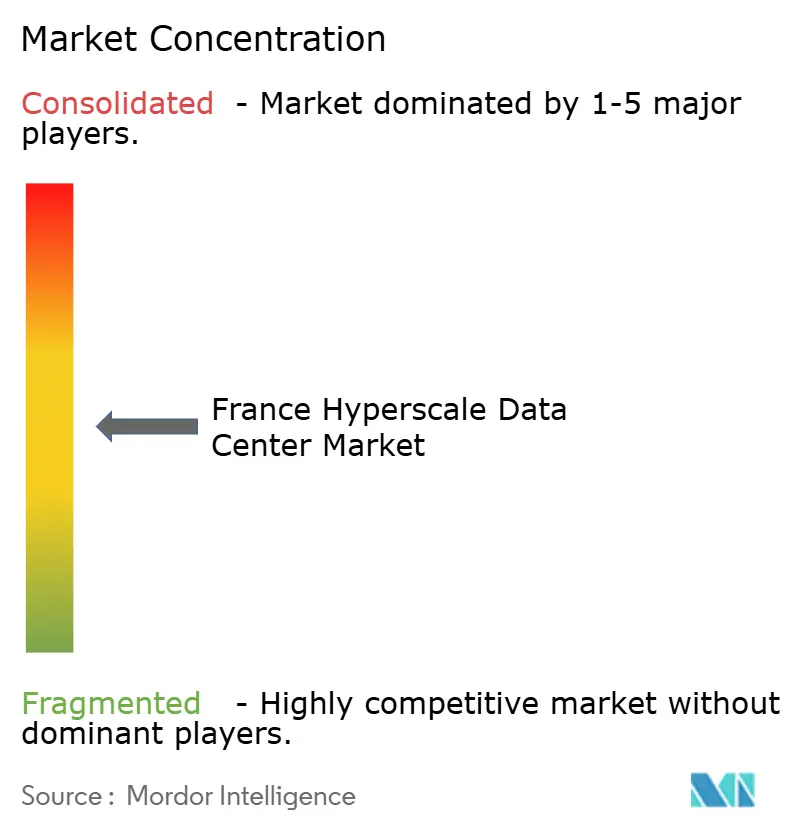

Le marché des centres de données hyperscale en France est fragmenté, aucun opérateur ne dépassant 15 % de part. Data4 est en tête des acteurs nationaux, avec 15 milliards EUR de projets et un contrat d'achat d'énergie nucléaire pionnier de 40 MW qui fixe le prix de l'électricité à 50 EUR par MWh. OVHcloud exploite 45 centres de données avec une efficacité d'utilisation de l'énergie de 1,29 et une efficacité d'utilisation de l'eau record de 0,3 litre par kilowattheure, établissant un standard de durabilité que les concurrents doivent atteindre. Equinix maintient 11 installations françaises reliées à son réseau mondial d'interconnexion, mais fait face à une pression sur les marges à mesure que les hyperscalers transfèrent le trafic vers des dorsales privées.

Scaleway, ayant obtenu la certification SecNumCloud, se positionne comme l'alternative souveraine pour les acheteurs publics et négocie une construction de 300 MW avec EDF. L'expansion en Normandie de Thesee DataCenter exploite les courbes de l'éolien offshore pour attirer les locataires d'IA à la recherche d'énergie verte à prix fixe. Vantage Data Centers s'associe au promoteur immobilier Altarea sur un campus de 400 MW à Bordeaux conçu pour des coques hyperscale clés en main. La différenciation technologique se concentre sur la densité de refroidissement liquide et la gestion de l'infrastructure des centres de données pilotée par l'IA ; un campus du nord de la France rapporte que 85 % des racks utilisent des plaques froides à contact direct à des densités dépassant 120 kW. L'avantage concurrentiel pivote donc de la simple échelle vers la conformité réglementaire et la garantie d'énergie bas carbone.

Les fournisseurs nationaux exploitent de plus en plus les certifications réglementaires, les contrats d'achat d'énergie et les technologies de refroidissement avancées pour se différencier dans un domaine où la pure échelle ne garantit plus l'avantage. L'accréditation SecNumCloud de Scaleway la positionne comme l'option souveraine de référence pour les charges de travail du secteur public devant rester sous juridiction française, tandis que le campus de Thesee DataCenter en Normandie cible les clusters d'inférence d'IA sensibles à la latence juste en dehors du réseau parisien congestionné. Des champions du refroidissement liquide tels que Verne Global et Nscale s'associent aux municipalités pour canaliser la chaleur résiduelle vers les réseaux de chaleur urbains, réduisant ainsi les prélèvements carbone locaux et renforçant les relations avec les communautés. Pendant ce temps, les opérateurs de niveau intermédiaire qui n'ont pas accès aux contrats d'achat d'énergie nucléaire à long terme font face à des écarts de coûts croissants lors des pics de prix spot hivernaux, déclenchant une vague de discussions de consolidation signalée début 2026 parmi les opérateurs contrôlant moins de 5 % de parts de marché. Les perspectives stratégiques suggèrent que les acteurs qui réussiront marieront des architectures de souveraineté des données sécurisées avec une énergie bas carbone à prix fixe, laissant les revendeurs sans actifs et les installations refroidies par air traditionnelles de plus en plus marginalisées.

Leaders du Secteur des Centres de Données Hyperscale en France

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

OVHcloud

Meta Platforms, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Vantage Data Centers et Altarea ont confirmé un partenariat de 400 millions EUR pour construire un campus de 400 MW à Bordeaux, conçu autour de blocs modulaires mis en service en moins de 18 mois.

- Janvier 2026 : Data4 a dévoilé un campus Escaudain de 5 milliards EUR qui livrera 500 MW répartis sur huit bâtiments, marquant le plus grand déploiement sur un seul site en France.

- Janvier 2026 : AWS a lancé son cloud souverain européen, stockant toutes les données des clients exclusivement dans les frontières de l'UE et dotant les opérations uniquement de résidents de l'UE.

- Janvier 2026 : OVHcloud s'est associé à OpenNebula pour fournir des piles de cloud souverain open source aux clients du secteur public européen.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des centres de données hyperscale en France comme toute installation nouvelle ou étendue sur le sol français, conçue pour des salles mono-locataires ou multi-locataires hébergeant ensemble au moins 5 000 serveurs et consommant une charge IT agrégée supérieure à 20 MW, permettant des charges de travail liées au cloud, aux réseaux sociaux, à l'IA/ML et aux plateformes à forte croissance.

Exclusions du périmètre : Les sites micro-edge inférieurs à 5 MW, les salles de serveurs d'entreprise héritées, les hôtels d'opérateurs dédiés exclusivement à l'interconnexion réseau, et toute installation située en dehors de la France métropolitaine sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs en conception d'installations, des courtiers en contrats d'achat d'énergie et des responsables des opérations dans des constructions hyperscale en propre et des colocations dans la région parisienne, complétés par de courtes enquêtes auprès d'intégrateurs GPU à Lyon et de spécialistes HVAC à Marseille. Ces échanges ont permis de valider les hypothèses de prix par MW, les délais de mise en service et les calendriers d'adoption du refroidissement durable que les sources secondaires ne faisaient qu'esquisser.

Recherche documentaire

Nous avons commencé par les jeux de données publiquement disponibles de la CRE (mix énergétique et tarifs), de l'ARCEP (réseau fibre dorsale et déploiement 5G), de l'INSEE (adoption du cloud par les entreprises), d'Eurostat (flux d'énergie transfrontaliers) et du Ministère de la Transition Écologique (permis de construire et directives sur l'eau). Des associations professionnelles telles que France Datacenter et l'European Cloud Alliance ont fourni des tableaux de suivi de projets, tandis que les publications de l'Uptime Institute ont clarifié les coûts de conversion des niveaux Tier. Pour estimer les flux de revenus des fournisseurs, nous avons utilisé D&B Hoovers et Dow Jones Factiva pour les dépôts de documents d'entreprise et les attributions d'appels d'offres. Ces sources illustrent, sans l'épuiser, le corpus de preuves secondaires qui a alimenté notre référence de base.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la demande nationale d'électricité des centres de données en valeur hyperscale en isolant les installations supérieures à 20 MW, en appliquant des courbes de taux d'utilisation des capacités, puis en multipliant par la tarification moyenne pondérée des services. Des vérifications ascendantes sélectives, des consolidations de fournisseurs, des comptages d'échantillons de racks et des contrôles ponctuels ASP × volume affinent les totaux. Les variables clés suivies comprennent les ajouts de mégawatts validés par les opérateurs de réseau, la densité moyenne de GPU par rack, les volumes de contrats de cloud souverain, la pénétration du refroidissement liquide et les trajectoires EUR/kWh. Les prévisions reposent sur une régression multivariée appliquée à ces facteurs, avec des limites de scénarios contre-vérifiées par les informations issues des entretiens. Les lacunes dans les comptages de sites sont comblées à l'aide des délais liés aux permis de construire et des journaux d'expédition Volza.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : audit par un analyste pair, validation par un consultant senior et signalements automatisés d'écarts par rapport aux référentiels externes de capacité. Les modèles sont actualisés annuellement, avec des révisions en cours de cycle déclenchées par des annonces de >= 50 MW ou des chocs de prix. Une vérification de dernière étape est effectuée avant la livraison au client, afin que les chiffres reflètent toujours la réalité la plus récente.

Pourquoi la référence de Mordor sur le marché des centres de données hyperscale en France reste solide

Les chiffres publiés diffèrent souvent parce que les entreprises élargissent le périmètre pour inclure les salles edge, citent le coût de construction plutôt que le chiffre d'affaires des services, ou figent les taux de change plusieurs mois à l'avance. Notre focus rigoureux sur la charge IT en service, la tarification de l'année en cours et le rythme d'actualisation annuel maintient notre référence de base ancrée, même lorsque d'autres oscillent sur la définition ou le rythme de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,22 Md (2025) | Mordor Intelligence | - |

| 5,80 Md (2024) | Consultance régionale A | Inclut des sites edge plus petits et des mises à niveau sur site ; utilise le capex annoncé plutôt que le chiffre d'affaires opérationnel |

| 1,88 Md (2023) | Journal professionnel B | Suit les dépenses en matériel informatique hyperscale, et non les services de centres de données ; année de base antérieure et hypothèse d'ASP mondial |

La comparaison montre qu'une fois l'élargissement du périmètre et les incohérences de métriques éliminés, Mordor offre un juste milieu équilibré, ancré dans des données opérationnelles vérifiables, actualisé annuellement et étayé par des hypothèses transparentes que les clients peuvent retracer aisément.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de données hyperscale en France en 2031 ?

Le marché devrait atteindre 4,19 milliards USD d'ici 2031.

À quelle vitesse le marché des centres de données hyperscale en France devrait-il croître ?

Il devrait se développer à un CAGR de 22,96 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en France ?

La colocation hyperscale progresse à un CAGR de 23,43 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide.

Pourquoi les investissements dans le refroidissement liquide augmentent-ils si fortement ?

Les racks d'inférence d'IA générative dépassent 40 kW par armoire, et la réglementation française impose la récupération de la chaleur résiduelle, ce qui nécessite des systèmes de refroidissement liquide.

Comment les contrats d'achat d'énergie nucléaire influencent-ils le choix des sites des centres de données ?

Les contrats d'achat d'énergie nucléaire à long terme fixent les prix de l'électricité à des niveaux bien inférieurs aux pics spot hivernaux, donnant aux campus proches des réacteurs EPR2 un avantage décisif en termes de coûts.

Quelles régions en dehors de Paris attirent des constructions hyperscale significatives ?

La Normandie et la Bretagne attirent des projets grâce aux pipelines d'éolien offshore et à la capacité réseau pré-réservée.

Dernière mise à jour de la page le: