Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

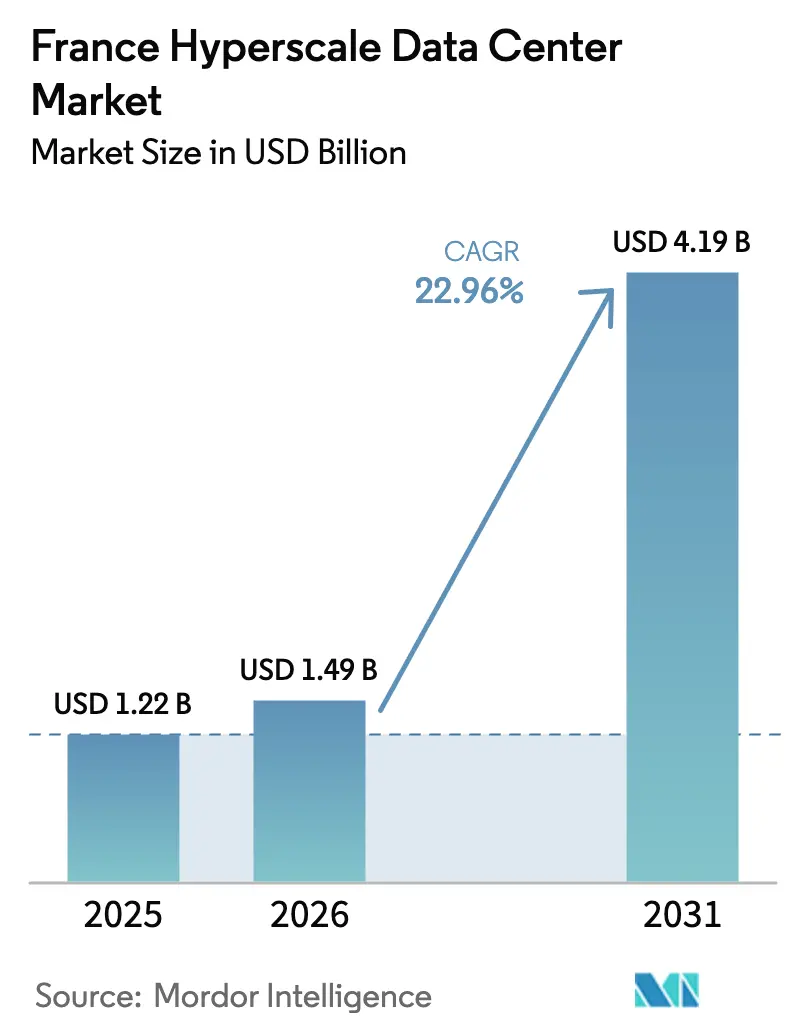

| Tamaño del mercado en el año base (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos hiperescala en Francia aumente de USD 1,22 mil millones en 2025 a USD 1,49 mil millones en 2026 y alcance USD 4,19 mil millones en 2031, creciendo a una CAGR del 22,96% durante 2026-2031. El mercado de centros de datos hiperescala en Francia está siendo impulsado por tres pivotes estructurales: la ubicación del campus de 1,4 GW de NVIDIA en París, el programa del gobierno francés para añadir seis reactores nucleares EPR2 y el marco de Nube Soberana Europea que canaliza a los inquilinos de nube estadounidenses y chinos hacia la capacidad instalada en el país. Los operadores están aprovechando la combinación energética de base nuclear de Francia para albergar clústeres de alta densidad de GPU que satisfacen las normas de adquisición de bajo carbono y cumplen con los mandatos de residencia de datos. La rápida adopción de modernizaciones de enfriamiento líquido, la capacidad de asegurar acuerdos de compra de energía de larga duración nuclear o eólica marina, y la consolidación de borde a núcleo a lo largo del corredor de fibra París-Marsella acortan conjuntamente los ciclos de puesta en marcha y reducen los costos operativos unitarios para el mercado de centros de datos hiperescala en Francia. A medida que los hiperescaladores replican las huellas de nube soberana en los estados miembros de la UE, ahora deben duplicar las zonas de disponibilidad dentro de Francia, lo que incrementa el gasto de capital regional pero eleva la capacidad instalada nacional.

Conclusiones Clave del Informe

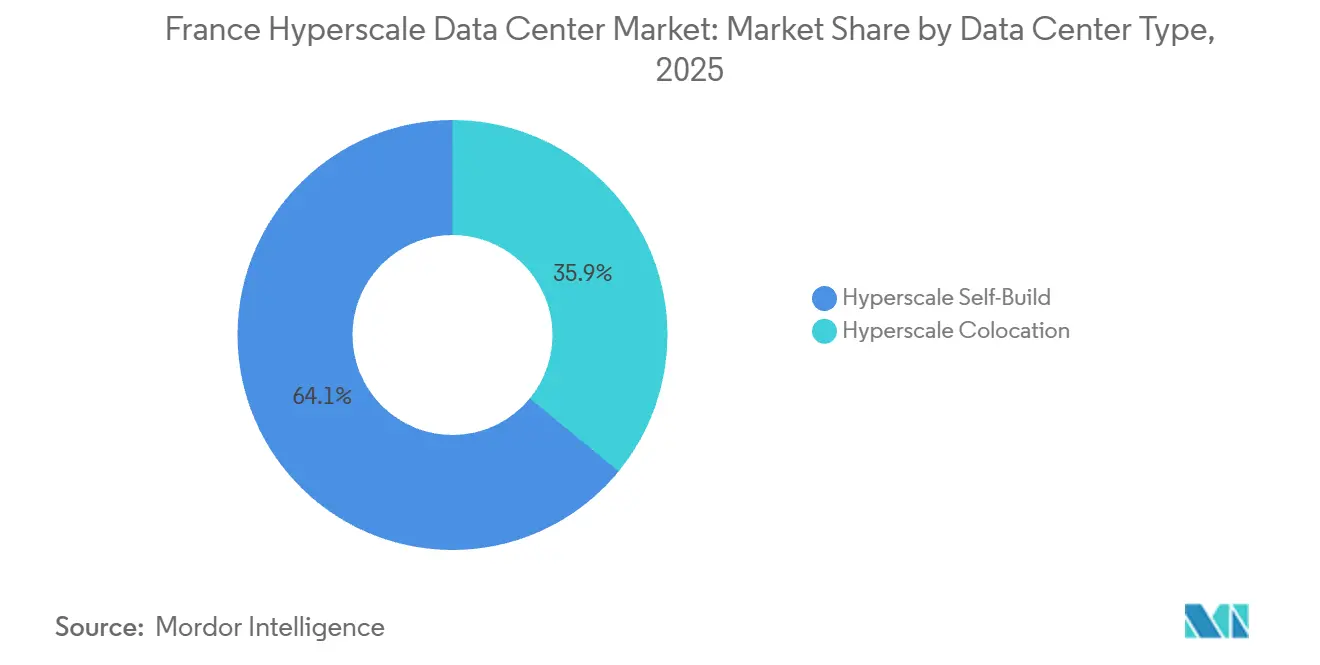

- Por tipo de centro de datos, los despliegues de construcción propia representaron el 64,06% de la participación del mercado de centros de datos hiperescala en Francia en 2025, mientras que se proyecta que la colocación hiperescala registre la CAGR más alta del 23,43% hasta 2031.

- Por componente, la infraestructura de TI capturó el 45,18% del tamaño del mercado de centros de datos hiperescala en Francia en 2025, mientras que se prevé que la infraestructura mecánica registre la CAGR más rápida del 23,83% impulsada por la aceleración de las modernizaciones de enfriamiento líquido.

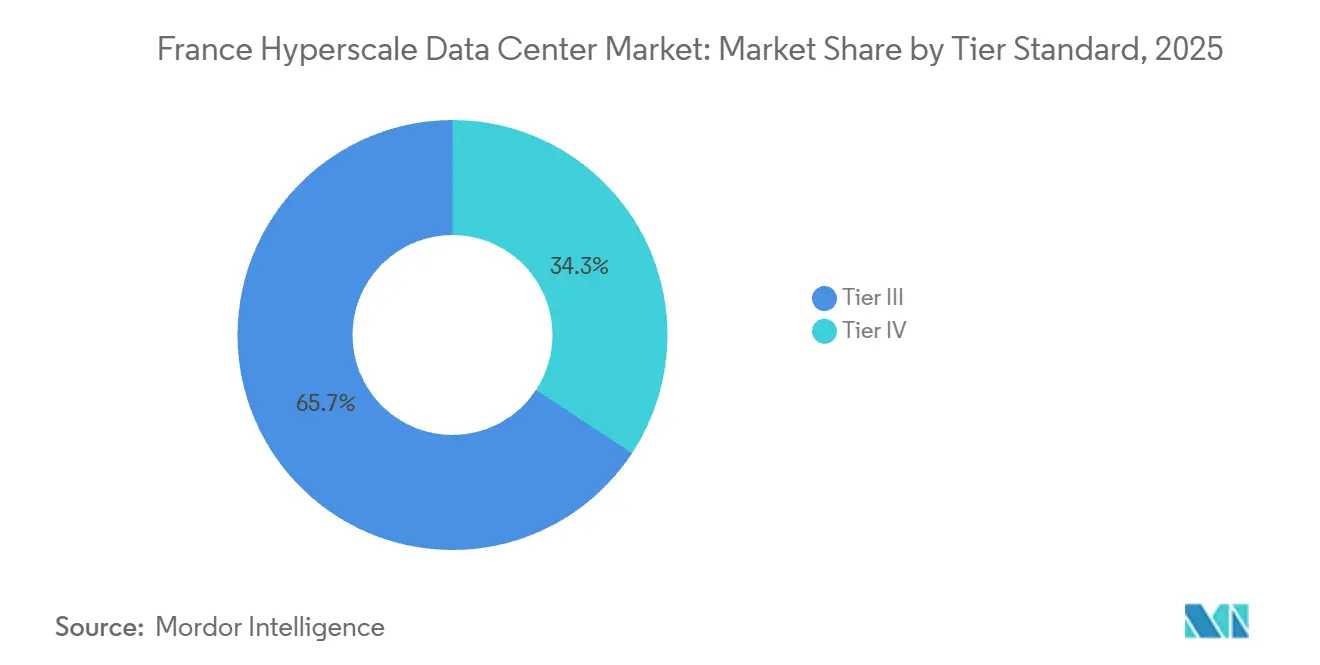

- Por estándar de nivel, los sitios de Nivel III representaron el 65,73% de la participación en 2025, aunque se espera que las instalaciones de Nivel IV se expandan a una CAGR del 23,56% a medida que los pagos en tiempo real y la inferencia de IA Generativa eliminan la tolerancia al tiempo de inactividad.

- Por tamaño de centro de datos, los campus con capacidad entre 25 MW y 60 MW representaron el 43,42% de la participación en 2025, pero se anticipa que los sitios de escala mega por encima de 60 MW crezcan a una CAGR líder del 23,68% a medida que los hiperescaladores consolidan los centros regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Cargas de Trabajo de IA/ML Centradas en GPU de Inquilinos de Nube de EE. UU. y China | +6.8% | Nacional, concentrado en las áreas metropolitanas de París y Marsella | Corto plazo (≤ 2 años) |

| Despliegues de Nube Soberana por Hiperescaladores en Europa | +5.2% | Nacional, con repercusión en zonas de cumplimiento normativo más amplias de la UE | Mediano plazo (2-4 años) |

| Mandatos de Pago en Tiempo Real que Impulsan las Construcciones de Nivel IV en París | +3.1% | Área metropolitana de París, con impacto secundario en Lyon y Marsella | Mediano plazo (2-4 años) |

| Consolidación de Borde a Núcleo 5G a lo Largo de los Corredores de Fibra París-Marsella | +2.9% | Corredor París-Marsella, extendiéndose a Toulouse y Burdeos | Largo plazo (≥ 4 años) |

| Construcciones de Inferencia de IA Generativa que Demandan Campus de Enfriamiento Líquido | +4.6% | Nacional, con adopción temprana en París y Normandía | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía Renovable Vinculados a Nuevos Proyectos EPR2 y Eólicos Marinos | +3.7% | Nacional, con concentración en las zonas costeras de Normandía y Bretaña | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de IA/ML Centradas en GPU de Inquilinos de Nube de EE. UU. y China

Los campus franceses están absorbiendo clústeres de inferencia de alta densidad de GPU que los hiperescaladores extranjeros no pueden desplegar en sus países de origen debido a las restricciones de la red eléctrica. El sitio de 1,4 GW de NVIDIA en París albergará más de 100.000 GPU Blackwell configuradas en diseños de enfriamiento líquido, convirtiéndolo en el mayor despliegue de IA en una sola ubicación en Europa. Un campus similar de 1 GW que se está construyendo en el norte de Francia tiene como objetivo los laboratorios de IA chinos que requieren residencia de datos en la UE. Como resultado, las cargas promedio de bastidores aumentaron de 8 kW en 2024 a 22 kW en 2025, y los operadores ahora especifican gabinetes de 40-60 kW como estándar. La densa red de plantas nucleares de Francia, la regulación permisiva en materia de IA y la proximidad a múltiples cables submarinos sitúan colectivamente al mercado de centros de datos hiperescala en Francia en el centro de la cadena de suministro de GPU de Europa.

Despliegues de Nube Soberana por Hiperescaladores en Europa

AWS lanzó una Nube Soberana Europea física y lógicamente aislada en enero de 2026 para garantizar que los datos de los clientes permanezcan exclusivamente dentro de la UE y que solo el personal residente en la UE tenga acceso administrativo. Microsoft añadió tres zonas de disponibilidad en París y Marsella en abril de 2025 para ampliar su huella soberana. El competidor doméstico Scaleway obtuvo la certificación SecNumCloud en diciembre de 2025, lo que permite que las cargas de trabajo del gobierno francés residan en su plataforma DGX Cloud Lepton. Estos despliegues paralelos obligan a los principales hiperescaladores a duplicar la infraestructura en múltiples estados miembros en lugar de consolidarse en un único centro de bajo costo, acelerando así el mercado de centros de datos hiperescala en Francia al tiempo que elevan los costos por unidad.

Consolidación de Borde a Núcleo 5G a lo Largo de los Corredores de Fibra París-Marsella

Los operadores móviles están consolidando los sitios de borde distribuidos en núcleos de mayor capacidad. Exa Infrastructure añadió longitudes de onda de 400 Gbps a lo largo de la ruta París-Marsella en 2025, e Infinera suministró óptica coherente de 800 Gbps a Orange, lo que permite la agregación del backhaul móvil en menos puntos de transferencia. El cable submarino Medusa, que llegó a Marsella en 2025, ofrece conectividad directa con Egipto, Arabia Saudita e India. Esta reconfiguración refuerza el eje París-Marsella como la principal puerta de entrada al tráfico del sureste de Europa en la región y posiciona al mercado de centros de datos hiperescala en Francia para asumir la creciente demanda de transporte de baja latencia.

Acuerdos de Compra de Energía Renovable Vinculados a Nuevos Proyectos EPR2 y Eólicos Marinos

El programa PPE3 de Francia añadirá seis reactores EPR2, desbloqueando aproximadamente 9,9 GW de nueva capacidad de carga base para 2030. Data4 firmó un acuerdo de compra de energía nuclear de 40 MW a 12 años a EUR 50 por megavatio-hora en septiembre de 2025, la mitad de la tarifa spot de invierno.[1]Data4 Group, "Escaudain Campus Overview," data4group.com RTE también está reservando capacidad de red para la absorción de centros de datos en la costa de Normandía y Bretaña, donde 18 GW de energía eólica marina entrarán en línea para 2035. Los acuerdos de compra de energía de larga duración cubren la volatilidad de la electricidad y se están convirtiendo rápidamente en un requisito previo de adquisición para los hiperescaladores que ingresan al mercado de centros de datos hiperescala en Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Uso de Agua en el Enfriamiento Evaporativo | -2.8% | Nacional, con aplicación estricta en Isla de Francia y Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de GPU y Óptica | -3.4% | Global, con impacto localizado en los plazos de puesta en marcha de los campus franceses | Mediano plazo (2-4 años) |

| Aumento de Impuestos al Calor y Gravámenes de Carbono | -1.9% | Nacional, con tasas más altas en zonas urbanas sujetas a mandatos de calidad del aire | Mediano plazo (2-4 años) |

| Reglas de Limitación de la Red Local que Restringen la Demanda Superior a 30 MW | -2.1% | Regional, concentrado en el área metropolitana de París y Lyon donde la capacidad de la red es limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Uso de Agua en el Enfriamiento Evaporativo

En 2025, las prefecturas de Isla de Francia limitaron el consumo de enfriamiento evaporativo a 0,4 litros por kilovatio-hora, impulsando las nuevas construcciones hacia diseños de circuito cerrado o enfriadores secos que cuestan entre un 30 y un 40% más por adelantado.[2]ADEME, "Cooling Water Restrictions in Datacenters," ademe.fr OVHcloud demostró una efectividad en el uso del agua de 0,3 litros por kilovatio-hora en 2024 mediante el empleo de torres adiabáticas alimentadas por agua de lluvia. Si bien el indicador de referencia demuestra que el cumplimiento es posible, las barreras de uso del suelo y de gasto de capital alargan los plazos de los proyectos y reducen las adiciones a corto plazo al mercado de centros de datos hiperescala en Francia.

Cuellos de Botella en la Cadena de Suministro de GPU y Óptica

Los plazos de entrega de las GPU de la serie NVIDIA H100 se extendieron a 9-12 meses en 2025, y los transceptores ópticos de 800 Gbps entraron en escasez crónica a medida que los clústeres de IA globales competían por los componentes. Los campus franceses enfrentan en consecuencia retrasos en la puesta en marcha de 6-9 meses, lo que suprime el crecimiento de la capacidad realizada durante el período 2026-2028. Los operadores de nube soberana con menores volúmenes de adquisición sufren el mayor retroceso, ampliando la brecha competitiva dentro del mercado de centros de datos hiperescala en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

París y Marsella albergaron conjuntamente aproximadamente el 60% de la capacidad hiperescala instalada en 2025, aprovechando los densos aterrizajes de cables submarinos y la presencia de importantes intercambios de internet. El aterrizaje del cable Medusa en Marsella en 2025 proporciona rutas ópticas directas hacia Oriente Medio y Asia Meridional, reforzando el estatus de Marsella como puerta de entrada sur de Europa. La adición de longitudes de onda de 400 Gbps por parte de Exa Infrastructure a lo largo del eje reduce la latencia para el backhaul móvil y el tráfico de negociación de alta frecuencia.

Normandía y Bretaña han surgido como alternativas preferidas para el desarrollo en terrenos sin construir, impulsadas por las carteras de energía eólica marina y la capacidad de red pre-reservada. La expansión de 50 MW por EUR 60 millones de Thesee DataCenter en Normandía aprovecha esta ventaja, mientras que el campus planificado de 300 MW de Scaleway en Montereau asegura la proximidad a la carga base de energía nuclear. El desplazamiento descentraliza la capacidad fuera de París, pero la propagación de ida y vuelta adicional de 5-10 milisegundos hacia la capital limita la reubicación de las cargas de trabajo bancarias y de juegos sensibles a la latencia.

Isla de Francia aplica ahora límites más estrictos de uso de agua y reglas de limitación de la red, priorizando los proyectos que se comprometan a una demanda superior a 400 MW y dejando de lado a los participantes más pequeños. En consecuencia, el mercado de centros de datos hiperescala en Francia ha desarrollado una estructura de dos niveles. Los centros de París-Marsella tienen un precio premium para latencias inferiores a 10 milisegundos, mientras que los sitios costeros u orientales están optimizados para el entrenamiento de IA de uso intensivo de energía, priorizando el acceso a acuerdos de compra de energía renovable sobre la proximidad.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Colocación Gana Terreno a Medida que la Velocidad Supera a la Propiedad

La construcción propia hiperescala capturó el 64,06% de la participación del mercado de centros de datos hiperescala en Francia en 2025, subrayando el peso que AWS, Microsoft y Google otorgan al control arquitectónico. Sin embargo, se prevé que la colocación se expanda a una CAGR del 23,43%, superando al mercado general de centros de datos hiperescala en Francia en 47 puntos básicos. El campus Escaudain de EUR 5 mil millones de Data4 ofrece estructuras llave en mano que reducen los ciclos de puesta en marcha de 36 meses a menos de 18. Vantage Data Centers y Altarea están invirtiendo EUR 400 millones en un campus de 400 MW en Burdeos diseñado para inquilinos de nube soberana con limitaciones en el balance.[3]Vantage Data Centers, "Bordeaux Campus Fact Sheet," vantage-dc.com

La construcción propia seguirá siendo el método preferido para las cargas de trabajo que exigen un rendimiento determinista en las zonas de disponibilidad globales. Las regiones de nube soberana de AWS emplean diseños de bastidores idénticos desde París hasta Milán, una estandarización no garantizada en estructuras multiinquilino. Como resultado, el mercado de centros de datos hiperescala en Francia se está bifurcando; los hiperescaladores estadounidenses amplían las construcciones propias para las zonas críticas de latencia, mientras que los proveedores de nivel medio y soberanos se inclinan por la colocación que prioriza la velocidad de comercialización sobre el control total de activos.

Por Componente: El Gasto Mecánico se Dispara por las Modernizaciones de Enfriamiento Líquido

El hardware de TI representó el 45,18% de la participación en 2025. Se prevé que los sistemas mecánicos registren el crecimiento más rápido, con una CAGR del 23,83%, ya que el enfriamiento líquido se ha vuelto obligatorio para los bastidores que superan los 40 kW. La ley DDADUE de Francia obliga a las nuevas construcciones por encima de 500 kW a recuperar el calor residual, impulsando la demanda de intercambiadores de calor y conexiones a redes de calefacción urbana que añaden entre un 15 y un 20% al costo de construcción base.

El equipo eléctrico, como los sistemas de alimentación ininterrumpida (SAI) y los cuadros de distribución, escala con los megavatios totales pero se beneficia de la modularización, manteniendo su crecimiento cerca de la tasa general del mercado de centros de datos hiperescala en Francia. El equipo de red y almacenamiento experimenta un crecimiento más lento a medida que los hiperescaladores aumentan las densidades de servidores y migran a almacenamiento flash NVMe. El resultado es que el gasto de capital mecánico representa ahora el principal cuello de botella, absorbiendo un estimado del 30% del total de adiciones al mercado de centros de datos hiperescala en Francia hasta 2027.

Por Estándar de Nivel: Las Construcciones de Nivel IV se Aceleran para Cargas de Trabajo de Misión Crítica

Los sitios de Nivel III constituyeron el 65,73% de la participación en 2025, un legado de las cargas de trabajo bancarias y de telecomunicaciones capaces de tolerar interrupciones planificadas. Se prevé que las instalaciones de Nivel IV aumenten a una CAGR del 23,56% a medida que los sistemas de pago instantáneo y los clústeres de inferencia de IA Generativa eliminan la tolerancia al tiempo de inactividad. El sistema de liquidación TARGET del Banco Central Europeo requiere infraestructura de Nivel IV para los bancos miembros, lo que obliga a las instituciones francesas a migrar desde la colocación de Nivel III.

El Nivel III seguirá siendo relevante para la entrega de contenido, el análisis por lotes y los entornos de desarrollo, particularmente en las áreas metropolitanas regionales donde la sensibilidad al costo es significativa. En contraste, las construcciones de Nivel IV en París ahora exigen un precio premium, justificado por los cálculos de ingresos en riesgo. Esto garantiza un flujo constante de proyectos, impulsando el tamaño del mercado de centros de datos hiperescala en Francia para campus de ultra-resiliencia.

Por Tamaño de Centro de Datos: Los Campus de Escala Mega Consolidan los Centros Regionales

Los campus con capacidad entre 25 MW y 60 MW poseían el 43,42% de la participación en 2025, logrando un equilibrio entre el riesgo y las economías de escala. Sin embargo, se espera que los sitios por encima de 60 MW crezcan a una CAGR del 23,68%, a medida que los hiperescaladores consolidan el tráfico en un puñado de centros regionales. El proyecto Escaudain de 500 MW de Data4 reduce el costo de construcción por megavatio hasta en un 25% en comparación con las construcciones distribuidas, gracias a las subestaciones en el sitio y las rutas de fibra dedicadas.

Las instalaciones más pequeñas por debajo de 25 MW continúan sirviendo al almacenamiento en caché de borde y a la colocación empresarial. Sin embargo, enfrentan desafíos como la capacidad limitada de la red y los plazos de permisos más largos. Como resultado, el mercado de centros de datos hiperescala en Francia se está consolidando en mega-centros para las regiones de nube soberana y campus de escala masiva para los inquilinos de colocación, dejando a los desarrolladores de pequeña escala enfocarse en cargas de trabajo de nicho o salir del mercado.

Panorama Competitivo

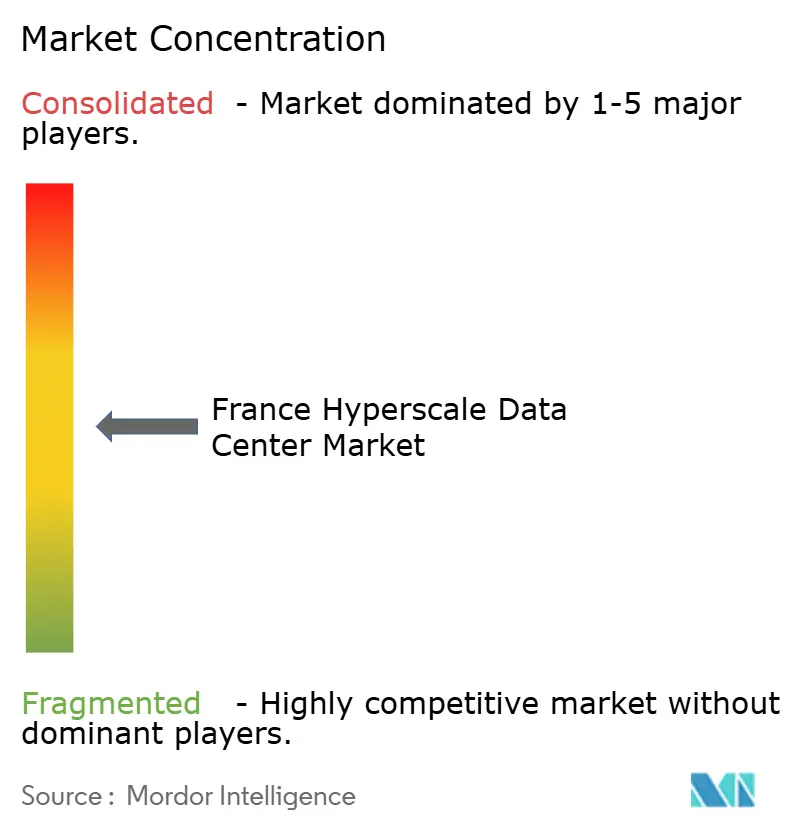

El mercado de centros de datos hiperescala en Francia está fragmentado, sin que ningún operador supere el 15% de participación. Data4 lidera a los actores domésticos, con EUR 15 mil millones en proyectos y un pionero acuerdo de compra de energía nuclear de 40 MW que fija el precio de la energía en EUR 50 por MWh. OVHcloud opera 45 centros de datos con una efectividad en el uso de energía de 1,29 y una efectividad en el uso del agua de 0,3 litros por kilovatio-hora, estableciendo un estándar de sostenibilidad que los competidores deben alcanzar. Equinix mantiene 11 instalaciones francesas vinculadas a su tejido de interconexión global, aunque enfrenta presión sobre los márgenes a medida que los hiperescaladores trasladan el tráfico a redes troncales privadas.

Scaleway, habiendo obtenido la certificación SecNumCloud, se comercializa como la alternativa soberana para los compradores estatales y está negociando una construcción de 300 MW con EDF. La expansión de Thesee DataCenter en Normandía aprovecha las curvas de energía eólica marina para atraer a los inquilinos de IA que buscan energía verde a precio fijo. Vantage Data Centers se asocia con el promotor inmobiliario Altarea en un campus de 400 MW en Burdeos diseñado para estructuras hiperescala llave en mano. La diferenciación tecnológica se centra en la densidad de enfriamiento líquido y la gestión de infraestructura de centros de datos impulsada por IA; un campus en el norte de Francia reporta que el 85% de los bastidores utilizan placas de enfriamiento directo al chip con densidades superiores a 120 kW. La ventaja competitiva está, por tanto, rotando desde la mera escala hacia el cumplimiento normativo y la garantía de energía de bajo carbono.

Los proveedores domésticos están aprovechando cada vez más las certificaciones regulatorias, los acuerdos de compra de energía y las tecnologías avanzadas de enfriamiento para diferenciarse en un campo donde la escala pura ya no garantiza la ventaja. La acreditación SecNumCloud de Scaleway la posiciona como la opción soberana preferida para las cargas de trabajo del sector público que deben permanecer bajo jurisdicción francesa, mientras que el campus de Thesee DataCenter en Normandía apunta a los clústeres de inferencia de IA sensibles a la latencia justo fuera de la congestionada red de París. Campeones del enfriamiento líquido como Verne Global y Nscale se están asociando con municipios para canalizar el calor residual hacia redes de calefacción urbana, reduciendo así los gravámenes de carbono locales y fortaleciendo las relaciones comunitarias. Mientras tanto, los operadores de nivel medio que carecen de acceso a acuerdos de compra de energía nuclear de larga duración enfrentan brechas de costos crecientes durante los picos de precios spot de invierno, lo que ha provocado una oleada de conversaciones de consolidación reportadas a principios de 2026 entre operadores que controlan participaciones de mercado inferiores al 5%. La perspectiva estratégica sugiere que los actores exitosos combinarán arquitecturas seguras de soberanía de datos con energía de bajo carbono a precio fijo, dejando a los revendedores sin activos propios y a las instalaciones heredadas de enfriamiento por aire cada vez más marginados.

Líderes de la Industria de Centros de Datos Hiperescala de Francia

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

OVHcloud

Meta Platforms, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vantage Data Centers y Altarea confirmaron una asociación de EUR 400 millones para construir un campus de 400 MW en Burdeos, diseñado en torno a bloques modulares que se ponen en marcha en menos de 18 meses.

- Enero de 2026: Data4 presentó un campus Escaudain de EUR 5 mil millones que entregará 500 MW en ocho edificios, marcando el mayor despliegue en un solo sitio en Francia.

- Enero de 2026: AWS lanzó su Nube Soberana Europea, almacenando todos los datos de los clientes exclusivamente dentro de las fronteras de la UE y dotando de personal a las operaciones únicamente con residentes de la UE.

- Enero de 2026: OVHcloud se asoció con OpenNebula para suministrar plataformas de nube soberana de código abierto para clientes del sector público europeo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala en Francia como toda instalación nueva o ampliada en suelo francés diseñada para salas de un solo inquilino o de múltiples inquilinos que en conjunto alojan al menos 5.000 servidores y consumen una carga de TI agregada superior a 20 MW, habilitando cargas de trabajo de nube, redes sociales, IA/ML y plataformas de alto crecimiento.

Exclusiones del alcance: Se excluyen los sitios de micro-edge por debajo de 5 MW, las salas de servidores empresariales heredadas, los hoteles de operadores dedicados exclusivamente a la interconexión de redes y cualquier instalación fuera de la Francia metropolitana.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Colocación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Cuadros de Distribución

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Estructura

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de DCIM/BMS

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño de Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con ingenieros de diseño de instalaciones, intermediarios de contratos de compra de energía y responsables de operaciones en autocontrucciones de hiperescala y colocaciones en el área de París, complementadas con encuestas breves a integradores de GPU en Lyon y especialistas en HVAC en Marsella. Las conversaciones validaron los supuestos de precio por MW, los retrasos en la puesta en marcha y los plazos de adopción de refrigeración sostenible que las fuentes secundarias solo insinuaban.

Investigación documental

Comenzamos con conjuntos de datos de acceso público de CRE (combinación energética y tarifas), ARCEP (red troncal de fibra y despliegue de 5G), INSEE (adopción de nube empresarial), Eurostat (flujos de energía transfronterizos) y el Ministerio de Transición Ecológica de Francia (permisos de construcción y directrices sobre el agua). Asociaciones comerciales como France Datacenter y la European Cloud Alliance proporcionaron rastreadores de proyectos, mientras que los documentos del Uptime Institute aclararon los costos de conversión de Tier. Para dimensionar los rastros de ingresos de los proveedores, recurrimos a D&B Hoovers y Dow Jones Factiva para obtener presentaciones de empresas y adjudicaciones de licitaciones. Estas fuentes ilustran, en lugar de agotar, el conjunto de evidencia secundaria que alimentó nuestra línea de base.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte la demanda nacional de electricidad de los centros de datos en valor de hiperescala aislando las instalaciones por encima de 20 MW, aplicando curvas de utilización de capacidad y multiplicando por el precio promedio ponderado de los servicios. Verificaciones ascendentes selectivas, consolidaciones de proveedores, recuentos de racks de muestra y verificaciones puntuales de ASP × volumen ajustan los totales. Las variables clave rastreadas incluyen adiciones de megavatios autorizadas por los operadores de red, densidad promedio de GPU por rack, volúmenes de contratos de nube soberana, penetración de refrigeración líquida y trayectorias de EUR/kWh. Las previsiones se basan en una regresión multivariante frente a esos factores, con límites de escenario verificados de forma cruzada mediante los conocimientos obtenidos en las entrevistas. Las brechas en los recuentos de sitios se cubren utilizando retrasos en los permisos de construcción y registros de envíos de Volza.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: auditoría de analistas pares, aprobación de consultores senior y marcas de varianza automatizadas frente a rastreadores de capacidad externos. Los modelos se actualizan anualmente, con revisiones a mitad de ciclo activadas por anuncios de >=50 MW o shocks de precios. Se realiza una verificación de última milla antes de la entrega al cliente, por lo que los datos siempre reflejan la realidad más reciente.

Por qué la línea de base de Mordor para centros de datos de hiperescala en Francia se mantiene firme

Las cifras publicadas suelen diferir porque las empresas amplían el alcance para incluir salas edge, citan el costo de construcción en lugar de los ingresos por servicios, o congelan los tipos de cambio con meses de antelación. Nuestro enfoque disciplinado en la carga de TI en servicio, los precios del año en curso y el ciclo de actualización anual mantiene nuestra línea de base anclada, incluso cuando otros oscilan en cuanto a definición o ritmo de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 1,22 B (2025) | Mordor Intelligence | - |

| 5,80 B (2024) | Regional Consultancy A | Incluye sitios edge más pequeños y actualizaciones en las instalaciones; utiliza capex anunciado en lugar de ingresos operativos |

| 1,88 B (2023) | Trade Journal B | Rastrea el gasto en hardware de computación de hiperescala, no los servicios de centros de datos; año base anterior y supuesto de ASP global |

La comparación muestra que, una vez eliminadas la expansión del alcance y las discrepancias de métricas, Mordor ofrece un punto medio equilibrado, fundamentado en datos operativos verificables, actualizado anualmente y respaldado por supuestos transparentes que los clientes pueden rastrear con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala en Francia en 2031?

Se prevé que el mercado alcance USD 4,19 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de centros de datos hiperescala en Francia?

Se proyecta que se expanda a una CAGR del 22,96% entre 2026 y 2031.

¿Qué modelo de despliegue está creciendo más rápido en Francia?

La colocación hiperescala avanza a una CAGR del 23,43% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento.

¿Por qué están aumentando tan drásticamente las inversiones en enfriamiento líquido?

Los bastidores de inferencia de IA Generativa superan los 40 kW por gabinete, y las regulaciones francesas exigen la recuperación del calor residual, ambos factores requieren sistemas de enfriamiento líquido.

¿Cómo influyen los acuerdos de compra de energía nuclear en la selección de sitios para centros de datos?

Los acuerdos de compra de energía nuclear de larga duración fijan los precios de la electricidad a niveles muy por debajo de los picos spot de invierno, otorgando a los campus cercanos a los reactores EPR2 una ventaja de costo decisiva.

¿Qué regiones fuera de París están atrayendo construcciones hiperescala significativas?

Normandía y Bretaña atraen proyectos gracias a las carteras de energía eólica marina y la capacidad de red pre-reservada.

Última actualización de la página el: