Tamanho e Participação do Mercado de Segurança Física de Data Centers na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

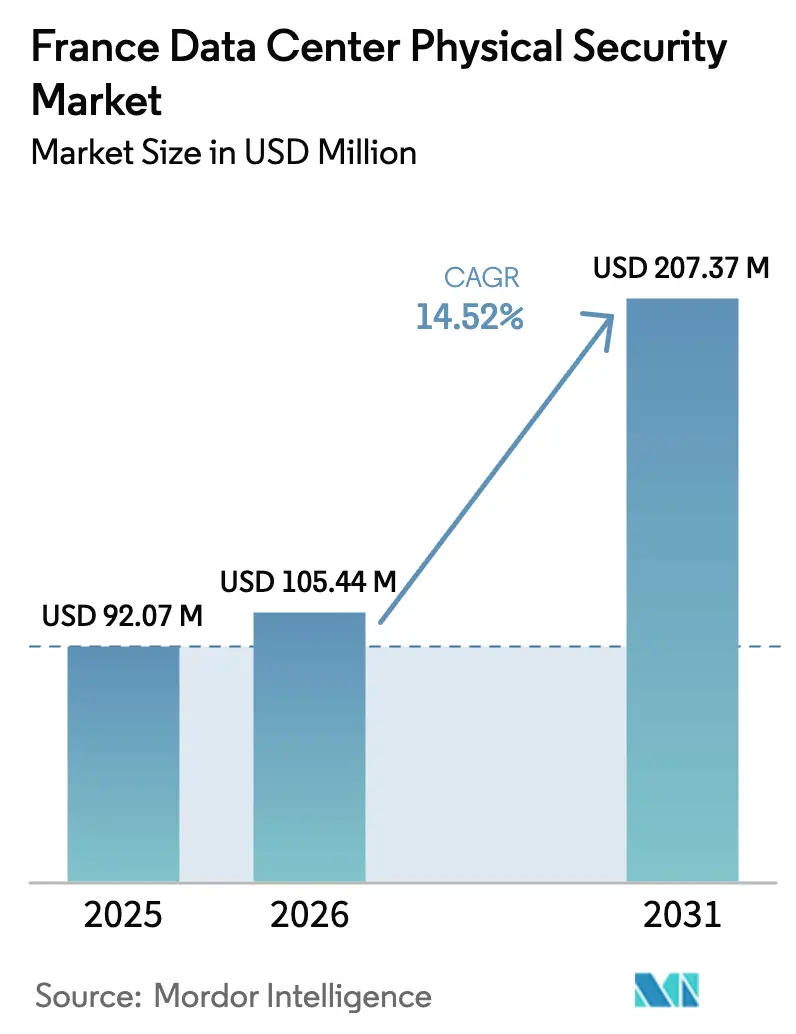

| Tamanho do mercado no ano base (2025) | 92.07 Milhões de dólares |

| Tamanho do Mercado (2026) | 105.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 207.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers na França por Mordor Intelligence

O tamanho do mercado de segurança física de data centers na França em 2026 é estimado em USD 105,44 milhões, crescendo a partir do valor de 2025 de USD 92,07 milhões, com projeções para 2031 mostrando USD 207,37 milhões, crescendo a um CAGR de 14,52% no período 2026-2031. O crescimento é impulsionado por compromissos recordes de hyperscale, mandatos nacionais de soberania digital e rigorosos requisitos da ANSSI e do RGPD que elevam a proteção física de um centro de custos a uma prioridade de nível de conselho. Entradas de capital como o campus de IA de 1 GW dos Emirados Árabes Unidos-França e a expansão de €4 bilhões da Microsoft aceleram a demanda por sistemas integrados de perímetro, controle de acesso e análise de vídeo baseada em IA. A transição para robôs de vigilância autônomos, acesso biométrico e micro data centers com reconhecimento de borda reformula ainda mais as estratégias de aquisição. Fornecedores capazes de combinar expertise local em conformidade com capacidades de IA escaláveis detêm a maior vantagem competitiva no mercado de segurança física de data centers na França.

Principais Conclusões do Relatório

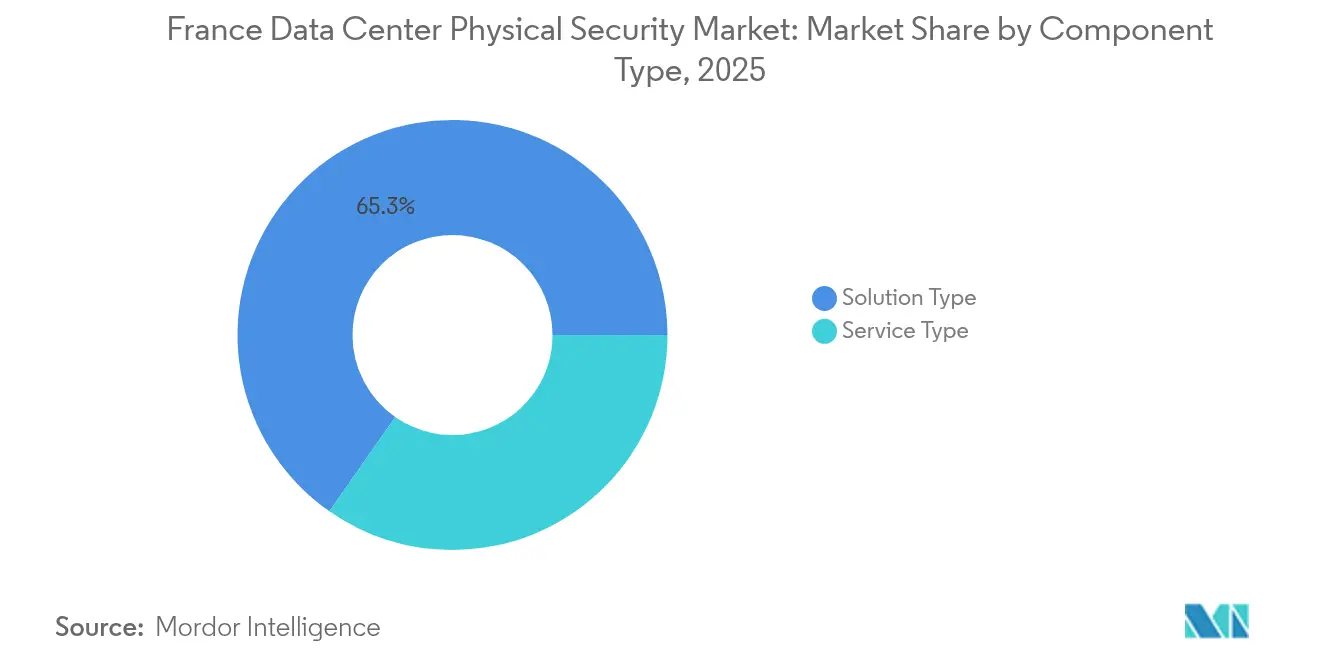

- Por componente, o Tipo de Solução liderou com 65,30% da participação do mercado de segurança física de data centers na França em 2025, enquanto os Serviços estão posicionados para o CAGR mais rápido de 15,55% até 2031.

- Por nível de data center, as instalações de Nível III detiveram 66,65% da participação de receita em 2025; as implantações de Nível IV estão projetadas para expandir a um CAGR de 17,65% até 2031.

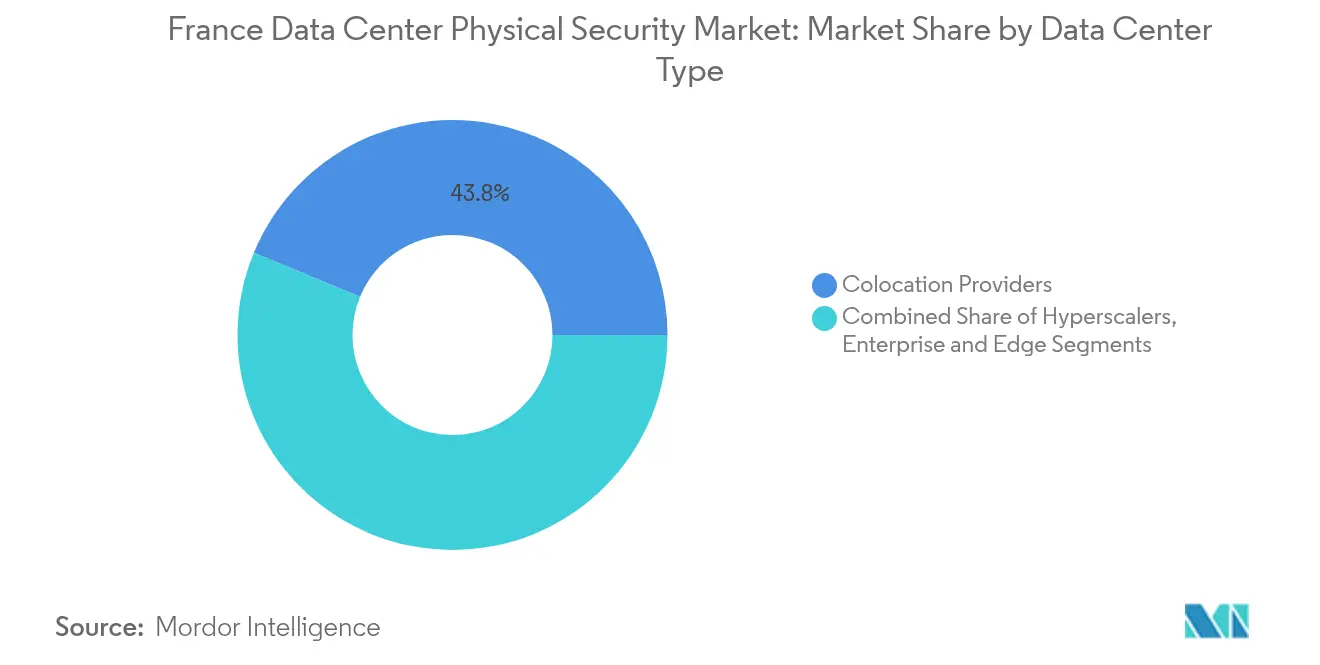

- Por tipo de data center, os Provedores de Colocation capturaram 43,75% da receita de 2025, enquanto o segmento de Hyperscaler/Provedores de Serviços em Nuvem tem previsão de crescer a um CAGR de 17,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de vídeo baseada em IA para detecção proativa de ameaças | +2.1% | França, com repercussão para a UE em geral | Médio prazo (2-4 anos) |

| Aumento nos investimentos em hyperscale e colocation | +3.4% | Nacional, concentrado na região de Paris | Curto prazo (≤ 2 anos) |

| Projetos nacionais de soberania digital impulsionando construções locais de data centers | +2.8% | França, com influência política em toda a UE | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de conformidade com a ANSSI e o RGPD | +1.9% | França, com efeitos de harmonização regulatória na UE | Médio prazo (2-4 anos) |

| Adoção de micro data centers de borda para densificação 5G | +1.7% | França, centros urbanos liderando a implantação | Médio prazo (2-4 anos) |

| Implantação de robôs e drones de segurança autônomos | +1.3% | França, implantações piloto em expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Vídeo Baseada em IA para Detecção Proativa de Ameaças

As plataformas de análise em tempo real agora sinalizam anomalias em milissegundos, reduzindo as janelas de resposta a incidentes e diminuindo os custos com equipes de segurança. A migração da XXII para o acelerador Metis da Axelera AI reduziu o consumo de energia em cinco vezes e economizou €1,5 milhão em despesas operacionais anuais, evidenciando o retorno sobre o investimento que mantém o mercado de segurança física de data centers na França em movimento em direção a pilhas de visão computacional aprimoradas por borda.[1]Axelera AI Press Office, "XXII migra análise em tempo real para o acelerador de borda Metis," axelera.ai Integradores como a Sopra Steria incorporam esses mecanismos em instalações multilocatário, garantindo conformidade com os mandatos de privacidade enquanto enriquecem as trilhas de evidências forenses.

Aumento nos Investimentos em Hyperscale e Colocation

A posição da França como hub emergente de IA na Europa traz um efeito multiplicador sobre a segurança física. A construção em três locais da Microsoft, parte de seu compromisso de €4 bilhões, exige defesas em camadas desde a cerca até o rack, mapeando os padrões corporativos de referência para as listas de verificação de certificação locais.[2]Data Center Dynamics Editorial Team, "Microsoft investe €4 bilhões na expansão de nuvem e IA na França," datacenterdynamics.com Da mesma forma, o campus MGX-Bpifrance-Nvidia-Mistral de 1,4 GW representa o maior escopo de segurança do continente, exigindo corredores biométricos, clusters de vigilância redundantes e fluxos de trabalho de incidentes orquestrados por IA que mantêm o mercado de segurança física de data centers na França em modo de alto investimento de capital.

Projetos Nacionais de Soberania Digital

Paris enquadra a capacidade soberana de dados como um ativo estratégico. As parcerias em semicondutores com Thales, Radiall e Foxconn visam reduzir o risco nas cadeias de suprimento de hardware, consolidando cadeias de segurança física confiáveis desde a fabricação de componentes até o gabinete do rack.[3]CNBC Staff, "França busca reduzir dependência de semicondutores por meio de novas alianças," cnbc.com O supercomputador de IA movido a energia nuclear de €10 bilhões da Fluidstack demonstra como as doutrinas de soberania levam os operadores a especificar centros de operações de segurança autônomos e governados localmente, que reforçam o impulso de longo prazo do mercado de segurança física de data centers na França.

Requisitos Rigorosos de Conformidade com a ANSSI e o RGPD

As orientações atualizadas da ANSSI para hospedagem de IA generativa exigem arquiteturas de "defesa em profundidade" em múltiplas camadas, enquanto as multas da CNIL superiores a €55 milhões em 2024 tornam o não cumprimento financeiramente inviável. As regras de armazenamento de dados de saúde (estrutura HDS) restringem o acesso de países terceiros, levando à implementação de portões de autenticação dupla, salas de equipamentos segregadas e registro de auditoria exaustivo — todos motores de crescimento para o mercado de segurança física de data centers na França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital em camadas avançadas de segurança | -2.3% | França, com efeitos mais amplos no mercado da UE | Curto prazo (≤ 2 anos) |

| Leis complexas de privacidade limitando a vigilância biométrica | -1.8% | França, com precedente de aplicação pela CNIL | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimento de semicondutores | -1.5% | Global, com impactos específicos nas implantações francesas | Médio prazo (2-4 anos) |

| Escassez de especialistas certificados em integração de segurança | -1.1% | França, com escassez de competências em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital em Camadas Avançadas de Segurança

A inflação de energia — as tarifas profissionais subiram 84% em 2023 — comprime os orçamentos operacionais, forçando os operadores a escalonar as atualizações apesar do reconhecimento de que os riscos de inatividade superam os custos. A expansão de fábrica de USD 140 milhões da Schneider Electric destaca a intensidade de capital dos sensores, travas de gabinete e suprimentos de hardware de análise necessários para atender ao mercado de segurança física de data centers na França. Enquanto isso, a queda de 20% na receita da HID em acesso físico mostra como os responsáveis por orçamentos reduzem os ciclos de atualização quando o retorno sobre o investimento não está claro.

Leis Complexas de Privacidade Limitando a Vigilância Biométrica

A postura cautelosa da CNIL em relação às "câmeras aumentadas" impõe fricção legal às implementações de reconhecimento facial e análise de marcha, levando os fornecedores a se voltarem para alternativas que preservam a privacidade, como credenciais móveis tokenizadas. Os sistemas multifator devem alcançar conformidade sem coletar dados pessoais em excesso, desacelerando a implantação de algumas modalidades biométricas no mercado de segurança física de data centers na França, mesmo com o crescimento da sofisticação dos agentes de ameaças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Velocidade Enquanto as Soluções Dominam

O mercado de segurança física de data centers na França concedeu ao Tipo de Solução uma participação de receita de 65,30% em 2025, ancorada por grandes atualizações de videovigilância e pedidos de hardware de defesa de perímetro. Mecanismos de análise de vídeo, imagens térmicas e pontos de acesso com credenciais móveis formam a maior parte das alocações de capital. A linha de câmeras térmicas da Axis Communications, demonstrada na GSX 2024, exemplifica como a maior fidelidade de pixels compensa os desafios de visibilidade nos arredores de Paris propensos a neblina. Em paralelo, os controles de acesso habilitados por IA — ilustrados pelas implementações multinacionais da Basic-Fit — entram nos halls de colocation para reduzir os níveis de pessoal enquanto reforçam as trilhas de auditoria.

Os Serviços, embora menores no momento, estão em uma trajetória de CAGR de 15,55% até 2031, à medida que os operadores externalizam riscos por meio de centros de operações de segurança gerenciados, acordos de nível de serviço de manutenção e consultoria regulatória. A certificação ANSSI em camadas mantém as equipes de consultoria ocupadas, enquanto o modelo de coentrega de centro de operações de segurança 24/7 da Thales-Google Cloud tipifica a demanda por terceirização premium. Os especialistas em integração se beneficiam da complexidade de múltiplos fornecedores, sustentando crescimento de dois dígitos dentro do mercado de segurança física de data centers na França à medida que as arquiteturas híbridas de IA de borda proliferam.

Por Nível de Data Center: O Nível IV Define o Padrão de Confiabilidade

Os sites de Nível III controlaram 66,65% dos gastos de 2025, equilibrando restrições de tempo de atividade e orçamento, mas o Nível IV está escalando a um CAGR de 17,65% à medida que os hyperscalers insistem em designs de manutenção simultânea. A certificação Nível IV do Thésée DataCenter demonstrou a segurança de custo adicional que a disponibilidade de 99,995% exige, incluindo controle de acesso de caminho duplo e clusters de vigilância totalmente redundantes. Os operadores aproveitam layouts de módulos em pod que isolam zonas de incêndio e restringem o raio de impacto para eventos hostis, reforçando a transição do mercado de segurança física de data centers na França para normas de nível superior.

As instalações de nível inferior (I-II), particularmente os micro sites de borda vinculados à densificação 5G, priorizam a implantação rápida em detrimento da redundância máxima. Aqui, câmeras gerenciadas em nuvem e travas definidas por software proporcionam segurança de nível empresarial sem a sobrecarga de hardware local. A conversão do DC5 da Scaleway de um abrigo da Guerra Fria ilustra como a fortificação inerente combinada com sensores modernos entrega conformidade em um cronograma comprimido. Esse cenário em camadas garante que cada nova parcela de capacidade injete demanda incremental no mercado de segurança física de data centers na França.

Por Tipo de Data Center: Os Hyperscalers Redefinem os Padrões

Os Provedores de Colocation mantiveram a maior participação de 43,75% em 2025, atendendo a diversos locatários com zonas de segurança flexíveis e segmentadas por locatário. No entanto, a categoria de Hyperscaler/Provedores de Serviços em Nuvem está avançando rapidamente a um CAGR de 17,05%, padronizando projetos globais de segurança e automatizando a resposta a incidentes em todo o patrimônio. A Microsoft aplica uma postura de perímetro orquestrada por IA comum a cada nova instalação francesa, criando um manual replicável que influencia os operadores do mercado intermediário.

Os micro centros de borda e empresariais ganham relevância à medida que as cargas de trabalho de inferência de IA sensíveis à latência proliferam. A aquisição e rebranding da Euclyde pela nLighten para nLighten France expande os nós de borda seguros que herdam políticas de nível hyperscale enquanto se encaixam dentro dos anéis metropolitanos regionais. À medida que esses nós se multiplicam, o tamanho do mercado de segurança física de data centers na França para soluções de borda cresce, com robôs de patrulha autônomos e consoles de gerenciamento nativos em nuvem tornando-se itens padrão.

Análise Geográfica

A França ancora as ambições de soberania digital da UE, posicionando o mercado de segurança física de data centers na França como um referencial regional. O cluster metropolitano de Paris absorve a maior parte das expansões de hyperscale, incluindo a construção em três locais da Microsoft e o campus de IA dos Emirados Árabes Unidos-França de USD 30-50 bilhões, cada um exigendo defesas em múltiplas camadas ajustadas às diretrizes da ANSSI. A alta densidade de rede e a conectividade entre exchanges impulsionam a adoção de análise de vídeo aprimorada por IA que une insights físicos e lógicos.

O norte da França surge como um segundo polo de destaque devido à disponibilidade de terrenos, rotas de fibra marítima e reservas de talentos industriais. As instalações planejadas da Microsoft perto de Dunquerque ilustram como os menores custos imobiliários liberam capital para detecção avançada de intrusão de perímetro e sistemas redundantes de crachás. Os incentivos governamentais, aliados a menos obstáculos de licenciamento urbano, aceleram os prazos de entrada em operação, injetando volumes incrementais no mercado de segurança física de data centers na França.

O sul da França, favorecido pelo fornecimento hidrelétrico e solar, além de temperaturas ambiente mais frescas em altitude, permite que os operadores realocem as economias operacionais de resfriamento para a automação de segurança. As instalações ao longo do eixo Grenoble-Lyon, como o hub de IA DataOne da BSO, incorporam blindagem eletromagnética e sensores de rack de alta densidade para mitigar os riscos de calor e interferência impostos por GPUs agrupadas. A robusta logística rodoviária e ferroviária facilita o reabastecimento de hardware, apoiando janelas de acordo de nível de serviço mais rígidas e sustentando a diversificação geográfica do mercado de segurança física de data centers na França.

Cenário Competitivo

O mercado de segurança física de data centers na França é moderadamente fragmentado, com multinacionais e especialistas locais disputando contratos que combinam garantia de conformidade com inovação em IA. Axis Communications, Thales e Schneider Electric aproveitam vastos portfólios de produtos e ecossistemas de canais, mantendo o status de líderes. A receita de €20,6 bilhões da Thales em 2024 ressalta as vantagens de escala, enquanto sua aquisição da Imperva por USD 3,6 bilhões aguça os ângulos de venda cruzada de proteção de dados.

Os players de nicho criam valor por meio de autonomia e análise. O robô Captain DC da Econocom patrulha os corredores de espaço branco, medindo temperatura, umidade e anomalias sonoras enquanto envia alertas para centros de operações de segurança em nuvem. A Génération Robots fornece sentinelas de perímetro de 130 kg adaptáveis a terrenos acidentados, visando campi adjacentes à defesa que espelham as posturas de segurança de hyperscale. Os integradores fundem telemetria física e cibernética, antecipando os requisitos da Lei de Resiliência Cibernética que tornam os painéis holísticos de risco indispensáveis.

As alianças entre fornecedores ampliam o alcance. A Thales se associa ao CEA em estruturas de IA generativa confiável para uso em defesa, um transbordamento que aprimora a detecção de anomalias dentro de salas de dados críticas. A Schneider Electric colabora com a Intel para incorporar inferência de IA nas camadas de UPS e PDU, enriquecendo a consciência situacional sem espaço adicional em rack. À medida que a concorrência se intensifica, os fornecedores capazes de entrega completa — desde o LIDAR de linha de cerca até a orquestração do centro de operações de segurança — direcionarão o fluxo de negócios em todo o mercado de segurança física de data centers na França.

Líderes do Setor de Segurança Física de Data Centers na França

Johnson Controls International plc

Schneider Electric SE

Axis Communications AB

Genetec Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: MGX, Bpifrance, Nvidia e Mistral AI revelaram planos para um campus de data center em Paris de 1,4 GW, uma das maiores construções de IA da Europa, exigindo segurança física de nível militar em múltiplas zonas

- Fevereiro de 2023: A Vantage Data Centers comprometeu €1,4 bilhão com sua plataforma EMEA, destinando recursos para sistemas aprimorados de perímetro, credenciais e vigilância em sites franceses

- Fevereiro de 2025: A Eclairion garantiu €50 milhões para hospedar o cluster Mistral AI, expandindo uma presença especializada que requer gaiolas reforçadas e portões biométricos.

- Fevereiro de 2025: G42 e DataOne revelaram uma instalação focada em IA na França, reforçando a capacidade nacional e os gastos relacionados com segurança

Escopo do Relatório do Mercado de Segurança Física de Data Centers na França

O mercado de segurança física de data centers refere-se ao setor focado em fornecer produtos e serviços para proteger a infraestrutura física e os ativos dos data centers. Isso inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os componentes de segurança física de data centers podem incluir videovigilância e monitoramento, sistemas de controle de acesso, barreiras físicas, autenticação biométrica e controles ambientais projetados para garantir a segurança e a integridade do ambiente do data center.

O mercado francês de segurança física de data centers é segmentado por tipo de solução, tipo de serviço e usuário final. Por tipo de solução, o mercado é segmentado em videovigilância, soluções de controle de acesso e outros. O tipo de serviço é segmentado em serviços de consultoria, serviços profissionais e outros. O usuário final é segmentado em TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por Tipo de Solução | Videovigilância |

| Controle de Acesso | |

| Segurança de Perímetro (Mantraps, Cercas, Bolardos) | |

| Detecção e Monitoramento de Intrusão | |

| Sistemas de Segurança Ambiental e Contra Incêndio | |

| Por Tipo de Serviço | Consultoria |

| Integração e Implantação | |

| Manutenção e Serviços Gerenciados |

| Nível I e II |

| Nível III |

| Nível IV |

| Hyperscaler/Provedores de Serviços em Nuvem |

| Provedores de Colocation |

| Data Center Empresarial e de Borda |

| Por Componente | Por Tipo de Solução | Videovigilância |

| Controle de Acesso | ||

| Segurança de Perímetro (Mantraps, Cercas, Bolardos) | ||

| Detecção e Monitoramento de Intrusão | ||

| Sistemas de Segurança Ambiental e Contra Incêndio | ||

| Por Tipo de Serviço | Consultoria | |

| Integração e Implantação | ||

| Manutenção e Serviços Gerenciados | ||

| Por Nível de Data Center | Nível I e II | |

| Nível III | ||

| Nível IV | ||

| Por Tipo de Data Center | Hyperscaler/Provedores de Serviços em Nuvem | |

| Provedores de Colocation | ||

| Data Center Empresarial e de Borda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança física de data centers na França?

O mercado está em USD 105,44 milhões em 2026, com previsão de atingir USD 207,37 milhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços gerenciados e de manutenção estão projetados para expandir a um CAGR de 15,55% à medida que os operadores terceirizam operações complexas de segurança.

Por que as instalações de Nível IV estão ganhando tração na França?

As construções de hyperscale exigem disponibilidade de 99,995%, impulsionando arquiteturas de segurança redundantes que se alinham com a certificação de Nível IV.

Como as leis de privacidade da França afetam a adoção de segurança biométrica?

A interpretação rigorosa do RGPD pela CNIL exige projetos que preservem a privacidade, desacelerando a implantação de alguns sistemas de reconhecimento facial.

Quais áreas geográficas da França estão recebendo mais novos investimentos em segurança de data centers?

Paris lidera, mas os portos do norte e o corredor Grenoble-Lyon estão emergindo como polos de destaque devido ao acesso a fibra e energia renovável.

Qual tendência tecnológica está redefinindo a videovigilância nos data centers franceses?

A análise em tempo real baseada em IA executada em aceleradores de borda está substituindo o monitoramento manual, reduzindo o consumo de energia e os tempos de resposta.

Página atualizada pela última vez em: