Taille et part du marché de la sécurité physique des centres de données en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

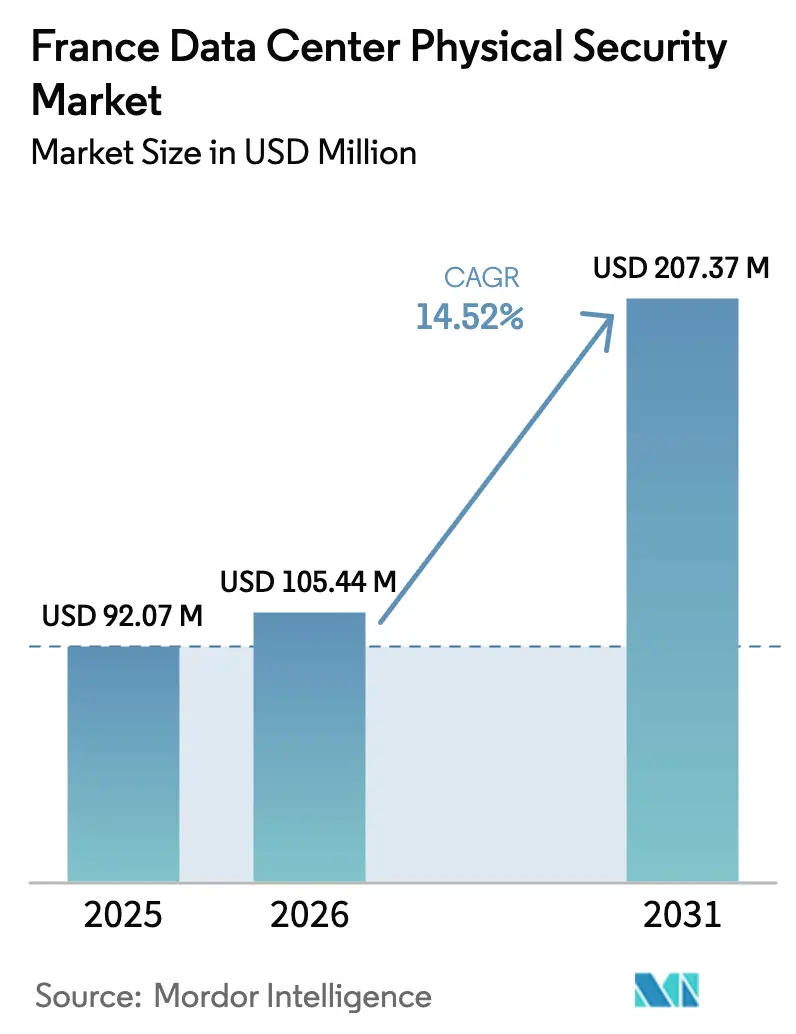

| Taille du marché de l'année de base (2025) | 92.07 Millions de dollars américains |

| Taille du Marché (2026) | 105.44 Millions de dollars américains |

| Taille du Marché (2031) | 207.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données en France par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données en France en 2026 est estimée à 105,44 millions USD, en progression par rapport à la valeur de 2025 de 92,07 millions USD, avec des projections pour 2031 indiquant 207,37 millions USD, croissant à un TCAC de 14,52 % sur la période 2026-2031. La croissance est portée par des engagements hyperscaleurs records, des mandats nationaux de souveraineté numérique et des exigences rigoureuses de l'ANSSI et du RGPD qui élèvent la protection physique du statut de centre de coûts à celui de priorité au niveau du conseil d'administration. Les afflux de capitaux tels que le campus d'IA de 1 GW Émirats arabes unis-France et l'expansion de 4 milliards d'euros de Microsoft accélèrent la demande de systèmes intégrés de périmètre, de contrôle d'accès et d'analyse vidéo pilotée par l'IA. L'évolution vers des robots de surveillance autonomes, des accès biométriques et des micro-centres de données en périphérie redéfinit davantage les stratégies d'approvisionnement. Les fournisseurs capables de combiner une expertise locale en matière de conformité avec des capacités d'IA évolutives détiennent l'avantage concurrentiel le plus solide sur le marché de la sécurité physique des centres de données en France.

Points clés du rapport

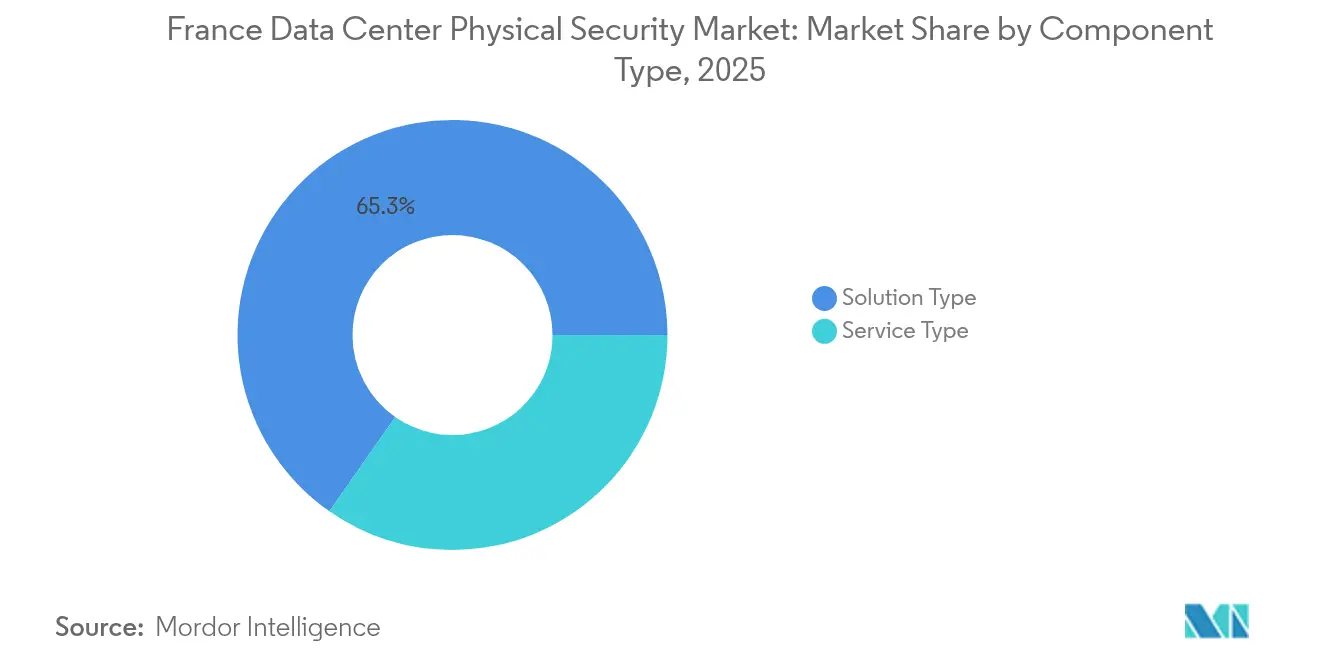

- Par composant, le type de solution a dominé avec 65,30 % de la part de marché de la sécurité physique des centres de données en France en 2025, tandis que les services sont positionnés pour le TCAC le plus rapide de 15,55 % jusqu'en 2031.

- Par niveau de centre de données, les installations de niveau III ont détenu 66,65 % de la part des revenus en 2025 ; les déploiements de niveau IV devraient se développer à un TCAC de 17,65 % jusqu'en 2031.

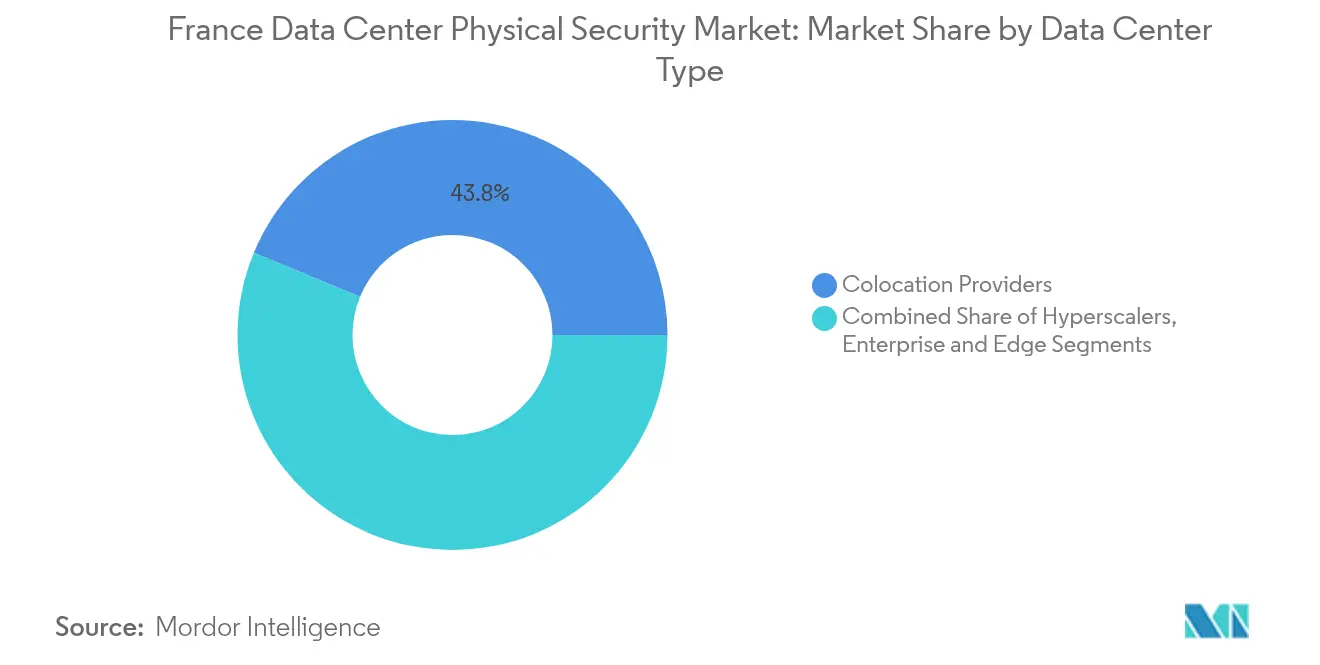

- Par type de centre de données, les fournisseurs de colocation ont capturé 43,75 % des revenus de 2025, tandis que le segment des hyperscaleurs et fournisseurs de services cloud devrait croître à un TCAC de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Analyse vidéo pilotée par l'IA pour la détection proactive des menaces | +2.1% | France, avec des retombées sur l'ensemble de l'UE | Moyen terme (2 à 4 ans) |

| Essor des investissements hyperscaleurs et de colocation | +3.4% | National, concentré dans la région parisienne | Court terme (≤ 2 ans) |

| Projets nationaux de souveraineté numérique stimulant les constructions locales de centres de données | +2.8% | France, avec une influence politique à travers l'UE | Long terme (≥ 4 ans) |

| Exigences strictes de conformité ANSSI et RGPD | +1.9% | France, avec des effets d'harmonisation réglementaire dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption de micro-centres de données en périphérie pour la densification 5G | +1.7% | France, centres urbains en tête du déploiement | Moyen terme (2 à 4 ans) |

| Déploiement de robots de sécurité autonomes et de drones | +1.3% | France, déploiements pilotes s'étendant à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyse vidéo pilotée par l'IA pour la détection proactive des menaces

Les plateformes d'analyse en temps réel signalent désormais les anomalies en quelques millisecondes, réduisant les délais de réponse aux incidents et diminuant les coûts du personnel de gardiennage. La migration de XXII vers l'accélérateur Metis d'Axelera AI a réduit la consommation d'énergie de cinq fois et économisé 1,5 million d'euros de charges d'exploitation annuelles, soulignant le retour sur investissement qui maintient le marché de la sécurité physique des centres de données en France sur la voie des piles de vision par ordinateur améliorées en périphérie.[1]Service de presse d'Axelera AI, "XXII migre l'analyse en temps réel vers l'accélérateur de périphérie Metis," axelera.ai Des intégrateurs tels que Sopra Steria intègrent ces moteurs dans des installations multi-locataires, garantissant la conformité aux mandats de confidentialité tout en enrichissant les pistes de preuves forensiques.

Essor des investissements hyperscaleurs et de colocation

La position de la France en tant que pôle d'IA émergent en Europe génère un effet multiplicateur sur la sécurité physique. La construction sur trois sites de Microsoft, dans le cadre de son engagement de 4 milliards d'euros, impose des défenses en couches de la clôture au rack qui alignent les normes de référence de l'entreprise sur les listes de contrôle de certification locales.[2]Équipe éditoriale de Data Center Dynamics, "Microsoft investit 4 milliards d'euros dans l'expansion cloud et IA en France," datacenterdynamics.com De même, le campus MGX-Bpifrance-Nvidia-Mistral de 1,4 GW représente le périmètre de sécurité le plus vaste du continent, exigeant des couloirs biométriques, des grappes de surveillance redondantes et des flux de travail d'incidents orchestrés par l'IA qui maintiennent le marché de la sécurité physique des centres de données en France en mode de dépenses d'investissement élevées.

Projets nationaux de souveraineté numérique

Paris considère la capacité de données souveraine comme un actif stratégique. Les partenariats dans le domaine des semi-conducteurs avec Thales, Radiall et Foxconn visent à réduire les risques liés aux chaînes d'approvisionnement en matériel, en sécurisant des chaînes de sécurité physique de confiance depuis la fabrication des composants jusqu'aux armoires de rack.[3]Rédaction de CNBC, "La France cherche à réduire sa dépendance aux semi-conducteurs grâce à de nouvelles alliances," cnbc.com Le supercalculateur d'IA de 10 milliards d'euros alimenté au nucléaire de Fluidstack illustre comment les doctrines de souveraineté poussent les opérateurs à spécifier des centres d'opérations de sécurité autonomes et gouvernés localement qui renforcent la dynamique à long terme du marché de la sécurité physique des centres de données en France.

Exigences strictes de conformité ANSSI et RGPD

Les directives actualisées de l'ANSSI pour l'hébergement d'IA générative imposent des architectures de « défense en profondeur » multicouches, tandis que les amendes de la CNIL dépassant 55 millions d'euros en 2024 rendent la non-conformité financièrement intenable. Les règles de stockage des données de santé (cadre HDS) restreignent l'accès des pays tiers, incitant à la mise en place de portails d'authentification double, de salles d'équipements ségrégées et d'une journalisation d'audit exhaustive — autant de moteurs de croissance pour le marché de la sécurité physique des centres de données en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les couches de sécurité avancées | -2.3% | France, avec des effets sur le marché européen plus large | Court terme (≤ 2 ans) |

| Lois complexes sur la confidentialité limitant la surveillance biométrique | -1.8% | France, avec précédent d'application par la CNIL | Moyen terme (2 à 4 ans) |

| Contraintes sur la chaîne d'approvisionnement en semi-conducteurs | -1.5% | Mondial, avec des impacts spécifiques sur les déploiements français | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes certifiés en intégration de sécurité | -1.1% | France, avec pénurie de compétences à travers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les couches de sécurité avancées

L'inflation énergétique — les tarifs professionnels ont augmenté de 84 % en 2023 — comprime les budgets d'exploitation, forçant les opérateurs à échelonner les mises à niveau malgré la reconnaissance que les risques d'interruption de service l'emportent sur les coûts. L'expansion d'usine de 140 millions USD de Schneider Electric souligne l'intensité capitalistique de l'approvisionnement en capteurs, serrures d'armoires et matériel d'analyse nécessaire pour satisfaire le marché de la sécurité physique des centres de données en France. Par ailleurs, la baisse de 20 % des revenus d'HID dans le domaine du contrôle d'accès physique montre comment les décideurs budgétaires réduisent les cycles de renouvellement lorsque le retour sur investissement n'est pas clair.

Lois complexes sur la confidentialité limitant la surveillance biométrique

La position prudente de la CNIL sur les « caméras augmentées » impose des contraintes juridiques aux déploiements de reconnaissance faciale et d'analyse de la démarche, poussant les fournisseurs à se tourner vers des alternatives préservant la confidentialité, telles que les identifiants mobiles tokenisés. Les systèmes multifacteurs doivent atteindre la conformité sans collecter excessivement de données personnelles, ralentissant le déploiement de certaines modalités biométriques sur le marché de la sécurité physique des centres de données en France, même si les acteurs malveillants deviennent plus sophistiqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en vitesse tandis que les solutions dominent

Le marché de la sécurité physique des centres de données en France a attribué au type de solution une part de revenus de 65,30 % en 2025, ancrée par des mises à niveau à grande échelle de la vidéosurveillance et des commandes de matériel de défense périmétrique. Les moteurs d'analyse vidéo, l'imagerie thermique et les points d'accès à identifiants mobiles constituent l'essentiel des allocations de capital. La gamme de caméras thermiques d'Axis Communications, présentée au GSX 2024, illustre comment une fidélité en pixels plus élevée compense les défis de visibilité dans les banlieues brumeuses de Paris. Parallèlement, les contrôles d'accès activés par l'IA — illustrés par les déploiements multi-pays de Basic-Fit — font leur entrée dans les salles de colocation pour réduire les niveaux de personnel tout en renforçant les pistes d'audit.

Les services, bien que plus modestes à l'heure actuelle, sont sur une trajectoire de TCAC de 15,55 % jusqu'en 2031, les opérateurs externalisant les risques via des centres d'opérations de sécurité gérés, des accords de niveau de service de maintenance et du conseil réglementaire. La certification ANSSI par niveaux maintient les équipes de conseil occupées, tandis que le modèle de co-prestation de centre d'opérations de sécurité 24h/24 et 7j/7 de Thales-Google Cloud illustre la demande d'externalisation haut de gamme. Les spécialistes de l'intégration bénéficient de la complexité multi-fournisseurs, soutenant une croissance à deux chiffres au sein du marché de la sécurité physique des centres de données en France à mesure que les architectures hybrides IA-périphérie se multiplient.

Par niveau de centre de données : le niveau IV établit la référence en matière de fiabilité

Les sites de niveau III ont contrôlé 66,65 % des dépenses de 2025, équilibrant les contraintes de disponibilité et de budget, mais le niveau IV progresse à un TCAC de 17,65 % à mesure que les hyperscaleurs insistent sur des conceptions à maintenance simultanée. La certification niveau IV de Thésée DataCenter a démontré le coût majoré de la sécurité qu'exige une disponibilité de 99,995 %, incluant un contrôle d'accès à double chemin et des grappes de surveillance entièrement redondantes. Les opérateurs exploitent des agencements de pods modulaires qui isolent les zones d'incendie et limitent le rayon d'impact des événements hostiles, renforçant l'évolution du marché de la sécurité physique des centres de données en France vers des normes de niveau supérieur.

Les installations de niveau inférieur (I-II), notamment les micro-sites en périphérie liés à la densification 5G, privilégient un déploiement rapide plutôt qu'une redondance maximale. Ici, les caméras gérées dans le cloud et les serrures définies par logiciel offrent une sécurité de niveau entreprise sans infrastructure matérielle sur site. La conversion par Scaleway de l'abri de la Guerre froide DC5 illustre comment une fortification inhérente combinée à des capteurs modernes permet d'atteindre la conformité dans un délai réduit. Ce paysage à plusieurs niveaux garantit que chaque nouvelle tranche de capacité injecte une demande incrémentielle dans le marché de la sécurité physique des centres de données en France.

Par type de centre de données : les hyperscaleurs redéfinissent les normes

Les fournisseurs de colocation ont conservé la plus grande part de 43,75 % en 2025, servant des locataires diversifiés avec des zones de sécurité flexibles segmentées par locataire. Pourtant, la catégorie des hyperscaleurs et fournisseurs de services cloud progresse rapidement à un TCAC de 17,05 %, standardisant les plans de sécurité mondiaux et automatisant la réponse aux incidents à travers les parcs. Microsoft applique une posture périmétrique commune orchestrée par l'IA à chaque nouvelle installation française, créant un guide reproductible qui influence les opérateurs du marché intermédiaire.

Les micro-centres en périphérie et d'entreprise gagnent en pertinence à mesure que les charges de travail d'inférence IA sensibles à la latence se multiplient. L'acquisition et le rebranding d'Euclyde en nLighten France par nLighten étend les nœuds de périphérie sécurisés qui héritent des politiques de niveau hyperscaleur tout en s'intégrant dans les anneaux métropolitains régionaux. À mesure que ces nœuds se multiplient, la taille du marché de la sécurité physique des centres de données en France pour les solutions en périphérie s'accroît, les robots de patrouille autonomes et les consoles de gestion natives du cloud devenant la norme.

Analyse géographique

La France ancre les ambitions de souveraineté numérique de l'UE, positionnant le marché de la sécurité physique des centres de données en France comme une référence régionale. Le cluster métropolitain parisien absorbe l'essentiel des expansions hyperscaleurs, notamment la construction sur trois sites de Microsoft et le campus d'IA Émirats arabes unis-France de 30 à 50 milliards USD, chacun exigeant des défenses multicouches adaptées aux directives de l'ANSSI. La haute densité du réseau et la connectivité inter-échanges favorisent l'adoption d'analyses vidéo améliorées par l'IA qui relient les informations physiques et logiques.

Le nord de la France émerge comme un second pôle en raison de la disponibilité des terrains, des routes de fibres maritimes et des viviers de talents industriels. Les installations prévues par Microsoft près de Dunkerque illustrent comment des coûts immobiliers plus bas libèrent des capitaux pour la détection avancée d'intrusion périmétrique et les systèmes de badges redondants. Les incitations gouvernementales, associées à moins d'obstacles administratifs urbains, accélèrent les délais de mise en service, alimentant ainsi des volumes incrémentiels dans le marché de la sécurité physique des centres de données en France.

Le sud de la France, privilégié pour l'approvisionnement hydroélectrique et solaire ainsi que pour des températures ambiantes plus fraîches en altitude, permet aux opérateurs de réaffecter les économies réalisées sur les dépenses de refroidissement vers l'automatisation de la sécurité. Les installations le long de l'axe Grenoble-Lyon, telles que le hub d'IA DataOne de BSO, superposent un blindage électromagnétique et des capteurs de rack haute densité pour atténuer les risques de chaleur et d'interférence posés par les GPU en grappe. Une logistique routière et ferroviaire robuste facilite le réapprovisionnement en matériel, soutenant des fenêtres d'accord de niveau de service plus strictes et maintenant la diversification géographique du marché de la sécurité physique des centres de données en France.

Paysage concurrentiel

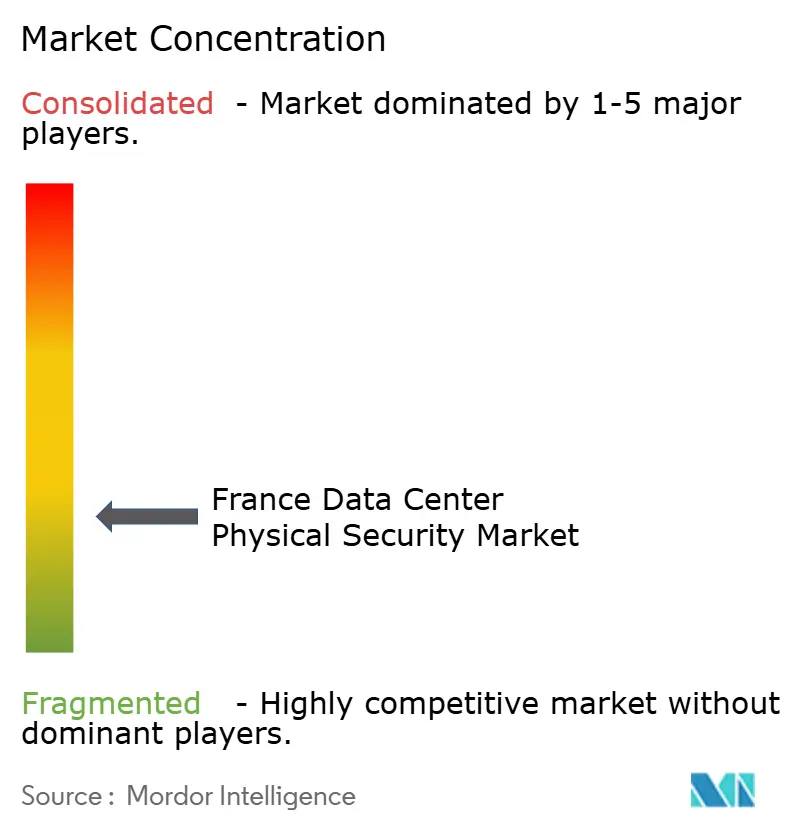

Le marché de la sécurité physique des centres de données en France est modérément fragmenté, avec des multinationales et des spécialistes locaux en compétition pour des contrats qui associent assurance de conformité et innovation en IA. Axis Communications, Thales et Schneider Electric s'appuient sur de vastes portefeuilles de produits et des écosystèmes de distribution, maintenant leur statut de leaders. Le chiffre d'affaires de 20,6 milliards d'euros de Thales en 2024 souligne les avantages d'échelle, tandis que son acquisition d'Imperva pour 3,6 milliards USD affûte les angles de vente croisée en matière de protection des données.

Les acteurs de niche créent de la valeur grâce à l'autonomie et à l'analyse. Le robot Captain DC d'Econocom patrouille les allées d'espace blanc, mesurant la température, l'humidité et les anomalies sonores tout en transmettant des alertes aux centres d'opérations de sécurité dans le cloud. Génération Robots fournit des sentinelles périmètriques de 130 kg adaptables aux terrains accidentés, ciblant les campus adjacents à la défense qui reflètent les postures de sécurité hyperscaleurs. Les intégrateurs fusionnent la télémétrie physique et cybernétique, anticipant les exigences du Cyber Resilience Act qui rendent les tableaux de bord de risques holistiques indispensables.

Les alliances entre fournisseurs élargissent la portée. Thales s'associe au CEA sur des cadres d'IA générative de confiance pour un usage défense, un effet d'entraînement qui améliore la détection des anomalies dans les salles de données critiques. Schneider Electric collabore avec Intel pour intégrer l'inférence IA au niveau des onduleurs et des unités de distribution d'énergie, enrichissant la conscience situationnelle sans empreinte de rack supplémentaire. À mesure que la concurrence s'intensifie, les fournisseurs capables d'une livraison clé en main — du LIDAR en ligne de clôture à l'orchestration du centre d'opérations de sécurité — orienteront les flux de transactions sur le marché de la sécurité physique des centres de données en France.

Leaders du secteur de la sécurité physique des centres de données en France

Johnson Controls International plc

Schneider Electric SE

Axis Communications AB

Genetec Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : MGX, Bpifrance, Nvidia et Mistral AI ont dévoilé des plans pour un campus de centres de données de 1,4 GW à Paris, l'une des plus grandes constructions d'IA en Europe, imposant une sécurité physique de niveau militaire dans plusieurs zones

- Février 2023 : Vantage Data Centers s'est engagé à hauteur de 1,4 milliard d'euros pour sa plateforme EMEA, affectant des fonds à la mise à niveau des systèmes périmètriques, de contrôle des identifiants et de surveillance au sein des sites français

- Février 2025 : Eclairion a obtenu 50 millions d'euros pour héberger le cluster Mistral AI, élargissant une empreinte spécialisée nécessitant des cages renforcées et des portails biométriques.

- Février 2025 : G42 et DataOne ont annoncé une installation axée sur l'IA en France, renforçant la capacité nationale et les dépenses de sécurité associées

Périmètre du rapport sur le marché de la sécurité physique des centres de données en France

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et services visant à protéger l'infrastructure physique et les actifs des centres de données. Cela inclut les mesures visant à protéger les centres de données contre les accès non autorisés aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composants de sécurité physique des centres de données peuvent inclure la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour garantir la sûreté et l'intégrité de l'environnement du centre de données.

Le marché français de la sécurité physique des centres de données est segmenté par type de solution, type de service et utilisateur final. Par type de solution, le marché est segmenté en vidéosurveillance, solutions de contrôle d'accès et autres. Le type de service est segmenté en services de conseil, services professionnels et autres. L'utilisateur final est segmenté en informatique et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par type de solution | Vidéosurveillance |

| Contrôle d'accès | |

| Sécurité périmétrique (sas de sécurité, clôtures, bollards) | |

| Détection et surveillance des intrusions | |

| Systèmes de sécurité environnementale et incendie | |

| Par type de service | Conseil |

| Intégration et déploiement | |

| Maintenance et services gérés |

| Niveaux I et II |

| Niveau III |

| Niveau IV |

| Hyperscaleurs et fournisseurs de services cloud |

| Fournisseurs de colocation |

| Centres de données d'entreprise et en périphérie |

| Par composant | Par type de solution | Vidéosurveillance |

| Contrôle d'accès | ||

| Sécurité périmétrique (sas de sécurité, clôtures, bollards) | ||

| Détection et surveillance des intrusions | ||

| Systèmes de sécurité environnementale et incendie | ||

| Par type de service | Conseil | |

| Intégration et déploiement | ||

| Maintenance et services gérés | ||

| Par niveau de centre de données | Niveaux I et II | |

| Niveau III | ||

| Niveau IV | ||

| Par type de centre de données | Hyperscaleurs et fournisseurs de services cloud | |

| Fournisseurs de colocation | ||

| Centres de données d'entreprise et en périphérie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité physique des centres de données en France ?

Le marché s'établit à 105,44 millions USD en 2026 avec une prévision d'atteindre 207,37 millions USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services gérés et de maintenance devraient se développer à un TCAC de 15,55 % à mesure que les opérateurs externalisent des opérations de sécurité complexes.

Pourquoi les installations de niveau IV gagnent-elles en importance en France ?

Les constructions hyperscaleurs exigent une disponibilité de 99,995 %, entraînant des architectures de sécurité redondantes conformes à la certification de niveau IV.

Comment les lois françaises sur la confidentialité affectent-elles l'adoption de la sécurité biométrique ?

L'interprétation stricte du RGPD par la CNIL exige des conceptions préservant la confidentialité, ralentissant le déploiement de certains systèmes de reconnaissance faciale.

Quelles zones géographiques en France connaissent le plus d'investissements dans la sécurité des centres de données ?

Paris est en tête, mais les ports du nord et le couloir Grenoble-Lyon émergent comme des pôles en raison de l'accès à la fibre et aux énergies renouvelables.

Quelle tendance technologique redéfinit la vidéosurveillance dans les centres de données français ?

L'analyse en temps réel pilotée par l'IA fonctionnant sur des accélérateurs de périphérie remplace la surveillance manuelle, réduisant la consommation d'énergie et les délais de réponse.

Dernière mise à jour de la page le: