Tamaño y participación del mercado de seguridad física de centros de datos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

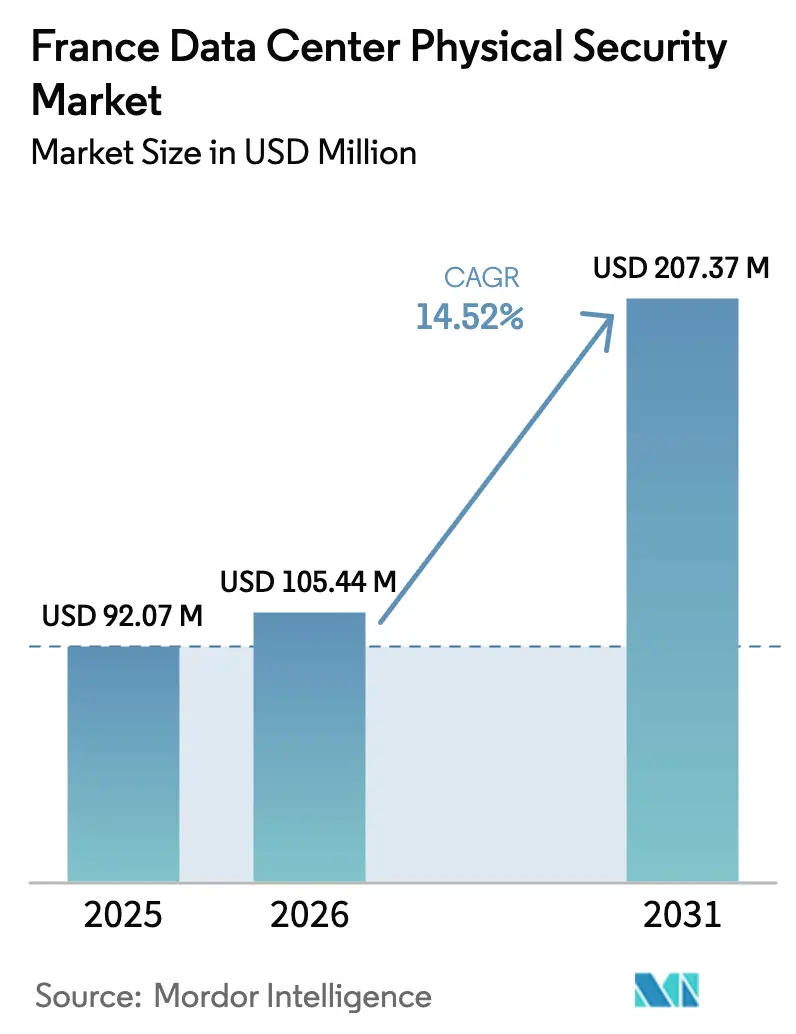

| Tamaño del mercado en el año base (2025) | 92.07 Millones de dólares |

| Tamaño del Mercado (2026) | 105.44 Millones de dólares |

| Tamaño del Mercado (2031) | 207.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguridad física de centros de datos de Francia por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos de Francia en 2026 se estima en 105,44 millones de USD, creciendo desde el valor de 2025 de 92,07 millones de USD, con proyecciones para 2031 que muestran 207,37 millones de USD, creciendo a una CAGR del 14,52% durante 2026-2031. El crecimiento está impulsado por compromisos de hiperescala récord, mandatos nacionales de soberanía digital y rigurosos requisitos de la ANSSI y el RGPD que elevan la protección física de un centro de costos a una prioridad a nivel de directorio. Las entradas de capital, como el campus de inteligencia artificial de 1 GW entre los Emiratos Árabes Unidos y Francia y la expansión de 4.000 millones de euros de Microsoft, aceleran la demanda de sistemas integrados de perímetro, control de acceso y análisis de video basados en inteligencia artificial. El cambio hacia robots de vigilancia autónomos, acceso biométrico y micro centros de datos de borde remodela aún más las estrategias de adquisición. Los proveedores capaces de combinar experiencia en cumplimiento normativo local con capacidades de inteligencia artificial escalables tienen la mayor ventaja competitiva en el mercado de seguridad física de centros de datos de Francia.

Conclusiones clave del informe

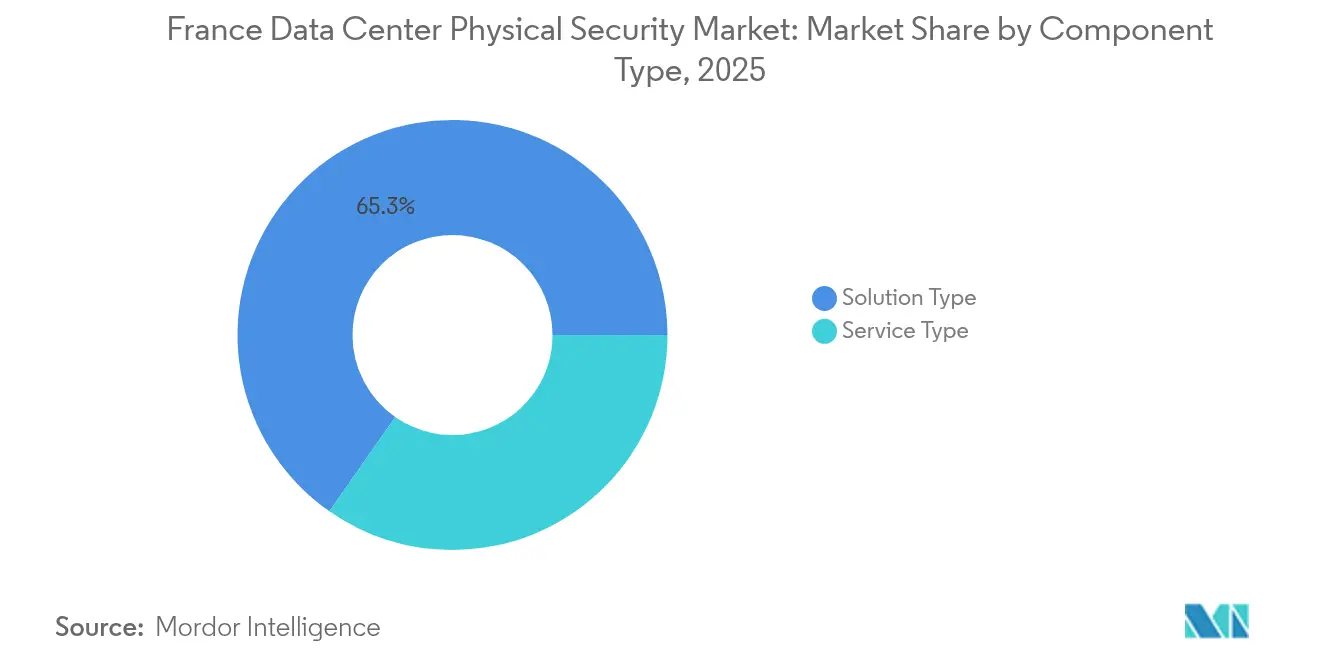

- Por componente, el tipo de solución lideró con el 65,30% de la participación del mercado de seguridad física de centros de datos de Francia en 2025, mientras que los servicios están preparados para la CAGR más rápida del 15,55% hasta 2031.

- Por nivel de centro de datos, las instalaciones de nivel III mantuvieron una participación de ingresos del 66,65% en 2025; se proyecta que las implementaciones de nivel IV se expandirán a una CAGR del 17,65% hasta 2031.

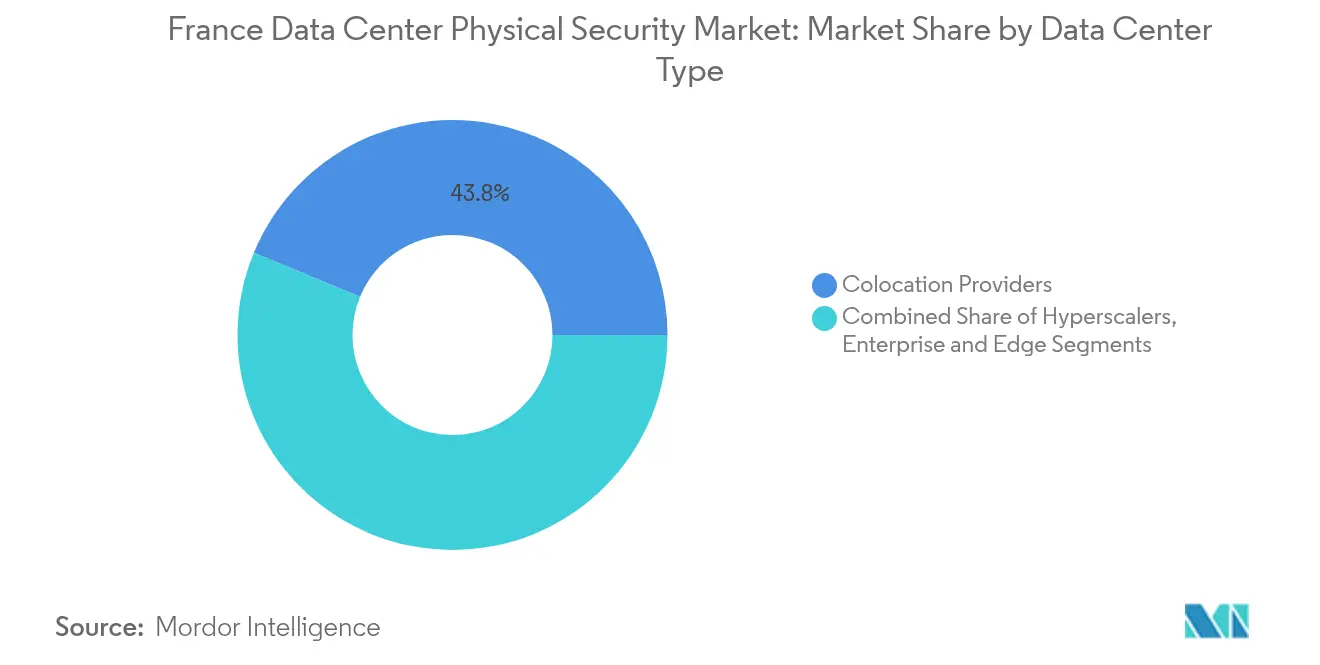

- Por tipo de centro de datos, los proveedores de colocación capturaron el 43,75% de los ingresos de 2025, mientras que se prevé que el segmento de hiperescaladores/proveedores de servicios en la nube crezca a una CAGR del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguridad física de centros de datos de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Análisis de video basado en inteligencia artificial para la detección proactiva de amenazas | +2.1% | Francia, con efecto expansivo hacia la UE en general | Mediano plazo (2-4 años) |

| Aumento de las inversiones en hiperescala y colocación | +3.4% | Nacional, concentrado en la región de París | Corto plazo (≤ 2 años) |

| Proyectos nacionales de soberanía digital que impulsan la construcción local de centros de datos | +2.8% | Francia, con influencia política en toda la UE | Largo plazo (≥ 4 años) |

| Estrictos requisitos de cumplimiento de la ANSSI y el RGPD | +1.9% | Francia, con efectos de armonización regulatoria en la UE | Mediano plazo (2-4 años) |

| Adopción de micro centros de datos de borde para la densificación de 5G | +1.7% | Francia, centros urbanos liderando el despliegue | Mediano plazo (2-4 años) |

| Despliegue de robots y drones de seguridad autónomos | +1.3% | Francia, despliegues piloto en expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Análisis de video basado en inteligencia artificial para la detección proactiva de amenazas

Las plataformas de análisis en tiempo real ahora detectan anomalías en milisegundos, reduciendo las ventanas de respuesta a incidentes y recortando los costos del personal de seguridad. La migración de XXII al acelerador Metis de Axelera AI redujo el consumo de energía cinco veces y ahorró 1,5 millones de euros en gastos operativos anuales, lo que subraya el retorno de la inversión que mantiene al mercado de seguridad física de centros de datos de Francia avanzando hacia pilas de visión por computadora mejoradas con borde.[1]Axelera AI Press Office, "XXII migra el análisis en tiempo real al acelerador de borde Metis," axelera.ai Los integradores como Sopra Steria incorporan estos motores en instalaciones de múltiples inquilinos, garantizando el cumplimiento de los mandatos de privacidad mientras enriquecen los registros de evidencia forense.

Aumento de las inversiones en hiperescala y colocación

La posición de Francia como el emergente centro de inteligencia artificial de Europa genera un efecto multiplicador en la seguridad física. La construcción de tres sitios de Microsoft, parte de su compromiso de 4.000 millones de euros, exige defensas en capas desde la valla hasta el bastidor que mapean los estándares de referencia corporativos con las listas de verificación de certificación locales.[2]Data Center Dynamics Editorial Team, "Microsoft invierte 4.000 millones de euros en la expansión de nube e inteligencia artificial en Francia," datacenterdynamics.com Del mismo modo, el campus de 1,4 GW de MGX-Bpifrance-Nvidia-Mistral representa el mayor alcance de seguridad del continente, exigiendo corredores biométricos, clústeres de vigilancia redundantes y flujos de trabajo de incidentes orquestados por inteligencia artificial que mantienen al mercado de seguridad física de centros de datos de Francia en modo de alto gasto de capital.

Proyectos nacionales de soberanía digital

París enmarca la capacidad de datos soberana como un activo estratégico. Las asociaciones en semiconductores con Thales, Radiall y Foxconn apuntan a reducir el riesgo en las cadenas de suministro de hardware, asegurando cadenas de seguridad física de confianza desde la fabricación de componentes hasta el gabinete del bastidor.[3]CNBC Staff, "Francia actúa para reducir la dependencia de semiconductores a través de nuevas alianzas," cnbc.com La supercomputadora de inteligencia artificial de 10.000 millones de euros con energía nuclear de Fluidstack muestra cómo las doctrinas de soberanía impulsan a los operadores a especificar centros de operaciones de seguridad autónomos y gobernados localmente que refuerzan el impulso a largo plazo del mercado de seguridad física de centros de datos de Francia.

Estrictos requisitos de cumplimiento de la ANSSI y el RGPD

La guía actualizada de la ANSSI para el alojamiento de inteligencia artificial generativa obliga a arquitecturas de "defensa en profundidad" de múltiples capas, mientras que las multas de la CNIL que superaron los 55 millones de euros en 2024 hacen que el incumplimiento sea financieramente inviable. Las normas de almacenamiento de datos de salud (marco HDS) restringen el acceso de terceros países, lo que impulsa puertas de doble autenticación, salas de equipos segregadas y registros de auditoría exhaustivos, todos ellos motores de crecimiento para el mercado de seguridad física de centros de datos de Francia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital en capas de seguridad avanzadas | -2.3% | Francia, con efectos más amplios en el mercado de la UE | Corto plazo (≤ 2 años) |

| Leyes de privacidad complejas que limitan la vigilancia biométrica | -1.8% | Francia, con precedente de aplicación de la CNIL | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de semiconductores | -1.5% | Global, con impactos específicos en los despliegues franceses | Mediano plazo (2-4 años) |

| Escasez de especialistas certificados en integración de seguridad | -1.1% | Francia, con escasez de habilidades en toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en capas de seguridad avanzadas

La inflación energética —las tarifas profesionales aumentaron un 84% en 2023— comprime los presupuestos de gastos operativos, lo que obliga a los operadores a escalonar las actualizaciones a pesar del reconocimiento de que los riesgos de tiempo de inactividad superan los costos. La expansión de la fábrica de Schneider Electric por 140 millones de USD pone de relieve la intensidad de capital del suministro de sensores, cerraduras de gabinetes y hardware de análisis necesario para satisfacer el mercado de seguridad física de centros de datos de Francia. Mientras tanto, la caída del 20% en los ingresos de HID en acceso físico muestra cómo los responsables de presupuesto reducen los ciclos de actualización cuando el retorno de la inversión no está claro.

Leyes de privacidad complejas que limitan la vigilancia biométrica

La postura cautelosa de la CNIL sobre las "cámaras aumentadas" impone fricciones legales en los despliegues de reconocimiento facial y análisis de marcha, lo que lleva a los proveedores a pivotar hacia alternativas que preservan la privacidad, como las credenciales móviles tokenizadas. Los sistemas multifactor deben lograr el cumplimiento sin recopilar datos personales en exceso, lo que ralentiza el despliegue de algunas modalidades biométricas en el mercado de seguridad física de centros de datos de Francia incluso cuando los actores de amenazas se vuelven más sofisticados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios ganan velocidad mientras las soluciones dominan

El mercado de seguridad física de centros de datos de Francia otorgó al tipo de solución una participación de ingresos del 65,30% en 2025, anclada por actualizaciones de videovigilancia a gran escala y pedidos de hardware de defensa perimetral. Los motores de análisis de video, las cámaras térmicas y los puntos de acceso con credenciales móviles constituyen la mayor parte de las asignaciones de capital. La línea de cámaras térmicas de Axis Communications, demostrada en GSX 2024, ejemplifica cómo una mayor fidelidad de píxeles compensa los desafíos de visibilidad en las afueras propensas a la niebla de París. En paralelo, los controles de acceso habilitados por inteligencia artificial —ilustrados por los despliegues multinacionales de Basic-Fit— ingresan a las salas de colocación para reducir los niveles de personal mientras refuerzan los registros de auditoría.

Los servicios, aunque más pequeños en la actualidad, están en una trayectoria de CAGR del 15,55% hasta 2031, ya que los operadores externalizan el riesgo a través de centros de operaciones de seguridad gestionados, acuerdos de nivel de servicio de mantenimiento y consultoría regulatoria. La certificación escalonada de la ANSSI mantiene ocupados los equipos de consultoría, mientras que el modelo de entrega conjunta de centros de operaciones de seguridad 24/7 de Thales y Google Cloud tipifica la demanda de externalización premium. Los especialistas en integración se benefician de la complejidad de múltiples proveedores, sosteniendo un crecimiento de dos dígitos dentro del mercado de seguridad física de centros de datos de Francia a medida que proliferan las arquitecturas híbridas de inteligencia artificial y borde.

Por nivel de centro de datos: el nivel IV establece el punto de referencia de confiabilidad

Los sitios de nivel III controlaron el 66,65% del gasto de 2025, equilibrando las restricciones de tiempo de actividad y presupuesto, pero el nivel IV está escalando a una CAGR del 17,65% a medida que los hiperescaladores insisten en diseños de mantenimiento concurrente. La certificación de nivel IV de Thésée DataCenter demostró la seguridad de costo más beneficio que exige el 99,995% de tiempo de actividad, incluido el control de acceso de doble vía y los clústeres de vigilancia totalmente redundantes. Los operadores aprovechan los diseños de módulos en pod que aíslan las zonas de incendio y restringen el radio de daño para eventos hostiles, reforzando el cambio del mercado de seguridad física de centros de datos de Francia hacia normas de nivel superior.

Las instalaciones de nivel inferior (I-II), en particular los micro sitios de borde vinculados a la densificación de 5G, priorizan el despliegue rápido sobre la máxima redundancia. Aquí, las cámaras gestionadas en la nube y los cerrojos definidos por software ofrecen seguridad de nivel empresarial sin la sobrecarga de hardware en las instalaciones. La conversión del refugio de la Guerra Fría DC5 de Scaleway ilustra cómo la fortificación inherente combinada con sensores modernos logra el cumplimiento en un calendario comprimido. Este panorama escalonado garantiza que cada nuevo tramo de capacidad inyecte demanda incremental en el mercado de seguridad física de centros de datos de Francia.

Por tipo de centro de datos: los hiperescaladores redefinen los estándares

Los proveedores de colocación mantuvieron la mayor participación del 43,75% en 2025, atendiendo a diversos inquilinos con zonas de seguridad flexibles y segmentadas por inquilino. Sin embargo, la categoría de hiperescaladores/proveedores de servicios en la nube avanza a una CAGR del 17,05%, estandarizando los planos de seguridad globales y automatizando la respuesta a incidentes en todas las propiedades. Microsoft aplica una postura perimetral orquestada por inteligencia artificial común a cada nueva instalación francesa, creando un manual replicable que influye en los operadores del mercado medio.

Los micro centros de datos de borde y empresariales ganan relevancia a medida que proliferan las cargas de trabajo de inferencia de inteligencia artificial sensibles a la latencia. La adquisición y cambio de marca de Euclyde a nLighten France por parte de nLighten expande los nodos de borde seguros que heredan políticas de nivel hiperescala mientras se integran dentro de los anillos metropolitanos regionales. A medida que estos nodos se multiplican, el tamaño del mercado de seguridad física de centros de datos de Francia para soluciones de borde crece, con robots de patrulla autónomos y consolas de gestión nativas en la nube convirtiéndose en elementos estándar.

Análisis geográfico

Francia ancla las ambiciones de soberanía digital de la UE, posicionando al mercado de seguridad física de centros de datos de Francia como un referente regional. El clúster metropolitano de París absorbe la mayor parte de las expansiones de hiperescala, incluida la construcción de tres sitios de Microsoft y el campus de inteligencia artificial de 30.000 a 50.000 millones de USD entre los Emiratos Árabes Unidos y Francia, cada uno de los cuales exige defensas multicapa ajustadas a las directivas de la ANSSI. La alta densidad de red y la conectividad entre intercambios impulsan la adopción de análisis de video mejorados con inteligencia artificial que conectan los conocimientos físicos y lógicos.

El norte de Francia emerge como un segundo foco de atención debido a la disponibilidad de terreno, las rutas de fibra marítima y los grupos de talento industrial. Las instalaciones planificadas de Microsoft cerca de Dunkerque ilustran cómo los menores costos inmobiliarios liberan capital para la detección avanzada de intrusiones perimetrales y los sistemas de credenciales redundantes. Los incentivos gubernamentales, junto con menos obstáculos de permisos urbanos, aceleran los plazos de puesta en marcha, impulsando así volúmenes incrementales en el mercado de seguridad física de centros de datos de Francia.

El sur de Francia, favorecido por el suministro hidráulico y solar más las temperaturas ambientales más frescas en altitud, permite a los operadores reasignar el gasto operativo de refrigeración ahorrado hacia la automatización de la seguridad. Las instalaciones a lo largo del eje Grenoble-Lyon, como el centro de inteligencia artificial DataOne de BSO, incorporan blindaje electromagnético y sensores de bastidor de alta densidad para mitigar los riesgos de calor e interferencia que plantean las GPU agrupadas. La sólida logística por carretera y ferrocarril facilita el reabastecimiento de hardware, apoyando ventanas de acuerdo de nivel de servicio más estrictas y sosteniendo la diversificación geográfica del mercado de seguridad física de centros de datos de Francia.

Panorama competitivo

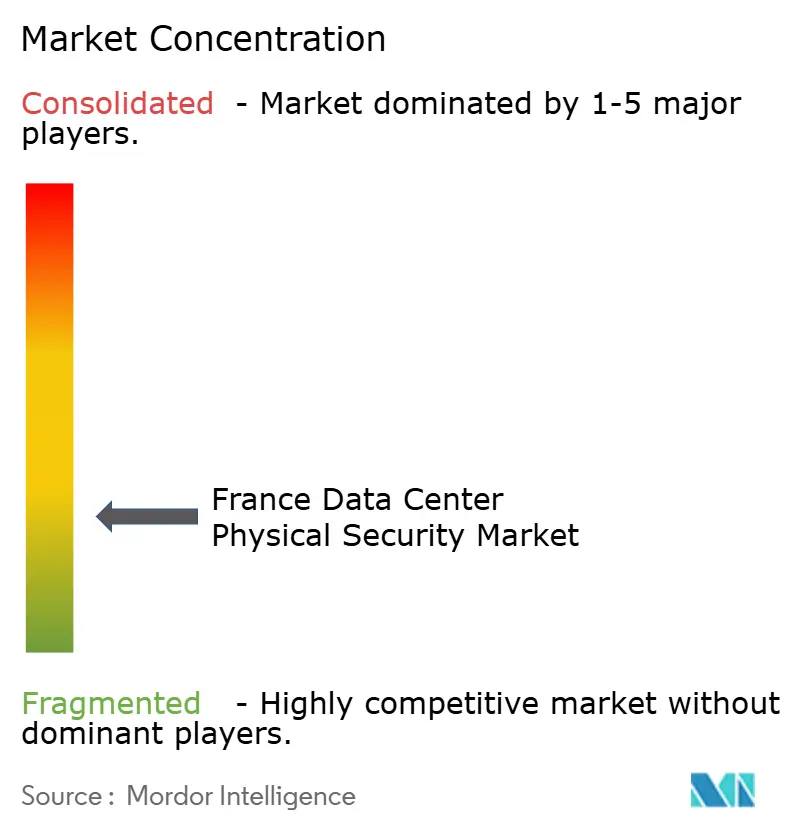

El mercado de seguridad física de centros de datos de Francia está moderadamente fragmentado, con multinacionales y especialistas locales compitiendo por contratos que combinan garantía de cumplimiento con innovación en inteligencia artificial. Axis Communications, Thales y Schneider Electric aprovechan vastas carteras de productos y ecosistemas de canales, manteniendo su posición de liderazgo. Los ingresos de 20.600 millones de euros de Thales en 2024 subrayan las ventajas de escala, mientras que su adquisición de Imperva por 3.600 millones de USD agudiza los ángulos de venta cruzada de protección de datos.

Los actores de nicho crean valor a través de la autonomía y el análisis. El robot Captain DC de Econocom patrulla los pasillos de espacio blanco, midiendo temperatura, humedad y anomalías audibles mientras envía alertas a los centros de operaciones de seguridad en la nube. Génération Robots suministra centinelas perimetrales de 130 kg adaptables a terrenos difíciles, dirigidos a campus adyacentes a la defensa que reflejan las posturas de seguridad de hiperescala. Los integradores fusionan la telemetría física y cibernética, anticipando los requisitos de la Ley de Resiliencia Cibernética que hacen indispensables los paneles de riesgo holísticos.

Las alianzas de proveedores amplían el alcance. Thales se asocia con el CEA en marcos de inteligencia artificial generativa de confianza para uso en defensa, un efecto secundario que mejora la detección de anomalías dentro de las salas de datos críticas. Schneider Electric colabora con Intel para incorporar inferencia de inteligencia artificial en las capas de sistemas de alimentación ininterrumpida y unidades de distribución de energía, enriqueciendo la conciencia situacional sin espacio adicional en bastidores. A medida que la competencia se intensifica, los proveedores capaces de ofrecer soluciones llave en mano —desde el sistema de detección de intrusiones perimetrales por LIDAR hasta la orquestación del centro de operaciones de seguridad— dirigirán el flujo de contratos en el mercado de seguridad física de centros de datos de Francia.

Líderes de la industria de seguridad física de centros de datos de Francia

Johnson Controls International plc

Schneider Electric SE

Axis Communications AB

Genetec Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: MGX, Bpifrance, Nvidia y Mistral AI presentaron planes para un campus de centros de datos de 1,4 GW en París, una de las mayores construcciones de inteligencia artificial de Europa, que exige seguridad física de grado militar en múltiples zonas

- Febrero de 2023: Vantage Data Centers se comprometió con 1.400 millones de euros para su plataforma en Europa, Oriente Medio y África, destinando fondos para sistemas mejorados de perímetro, credenciales y vigilancia dentro de los sitios franceses

- Febrero de 2025: Eclairion obtuvo 50 millones de euros para alojar el clúster de Mistral AI, ampliando una huella especializada que requiere jaulas reforzadas y puertas biométricas.

- Febrero de 2025: G42 y DataOne revelaron una instalación enfocada en inteligencia artificial en Francia, reforzando la capacidad nacional y los gastos de seguridad relacionados

Alcance del informe del mercado de seguridad física de centros de datos de Francia

El mercado de seguridad física de centros de datos se refiere a la industria enfocada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos contra el acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes de seguridad física de los centros de datos pueden incluir videovigilancia y monitoreo, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El mercado de seguridad física de centros de datos de Francia está segmentado por tipo de solución, tipo de servicio y usuario final. Por tipo de solución, el mercado está segmentado en videovigilancia, soluciones de control de acceso y otros. El tipo de servicio está segmentado en servicios de consultoría, servicios profesionales y otros. El usuario final está segmentado en tecnologías de la información y telecomunicaciones, servicios bancarios, financieros y de seguros, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por tipo de solución | Videovigilancia |

| Control de acceso | |

| Seguridad perimetral (esclusas de seguridad, vallas, bolardos) | |

| Detección y monitoreo de intrusiones | |

| Sistemas de seguridad ambiental y contra incendios | |

| Por tipo de servicio | Consultoría |

| Integración y despliegue | |

| Mantenimiento y servicios gestionados |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Hiperescaladores/proveedores de servicios en la nube |

| Proveedores de colocación |

| Centro de datos empresarial y de borde |

| Por componente | Por tipo de solución | Videovigilancia |

| Control de acceso | ||

| Seguridad perimetral (esclusas de seguridad, vallas, bolardos) | ||

| Detección y monitoreo de intrusiones | ||

| Sistemas de seguridad ambiental y contra incendios | ||

| Por tipo de servicio | Consultoría | |

| Integración y despliegue | ||

| Mantenimiento y servicios gestionados | ||

| Por nivel de centro de datos | Nivel I y II | |

| Nivel III | ||

| Nivel IV | ||

| Por tipo de centro de datos | Hiperescaladores/proveedores de servicios en la nube | |

| Proveedores de colocación | ||

| Centro de datos empresarial y de borde | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de seguridad física de centros de datos de Francia?

El mercado se sitúa en 105,44 millones de USD en 2026 con una previsión de alcanzar 207,37 millones de USD en 2031.

¿Qué segmento de componentes crece más rápido?

Se proyecta que los servicios gestionados y de mantenimiento se expandirán a una CAGR del 15,55% a medida que los operadores externalizan operaciones de seguridad complejas.

¿Por qué las instalaciones de nivel IV están ganando terreno en Francia?

Las construcciones de hiperescala exigen un tiempo de actividad del 99,995%, lo que impulsa arquitecturas de seguridad redundantes que se alinean con la certificación de nivel IV.

¿Cómo afectan las leyes de privacidad de Francia a la adopción de seguridad biométrica?

La estricta interpretación del RGPD por parte de la CNIL exige diseños que preserven la privacidad, lo que ralentiza el despliegue de algunos sistemas de reconocimiento facial.

¿Qué áreas geográficas de Francia están viendo la mayor inversión en seguridad de centros de datos?

París lidera, pero los puertos del norte y el corredor Grenoble-Lyon emergen como focos de atención debido al acceso a fibra y la energía renovable.

¿Qué tendencia tecnológica está redefiniendo la videovigilancia en los centros de datos franceses?

El análisis en tiempo real basado en inteligencia artificial que se ejecuta en aceleradores de borde está reemplazando el monitoreo manual, reduciendo el consumo de energía y los tiempos de respuesta.

Última actualización de la página el: