Tamanho e Participação do Mercado Europeu de Ventiladores e Sopradores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ventiladores e Sopradores por Mordor Intelligence

O tamanho do Mercado Europeu de Ventiladores e Sopradores é estimado em USD 6,34 mil milhões em 2026, e espera-se que atinja USD 7,69 mil milhões até 2031, a um CAGR de 3,94% durante o período de previsão (2026-2031).

Regras de eficiência de Ecodesign mais rigorosas sustentam a procura, a expansão contínua de centros de dados e uma rápida vaga de retrofits em edifícios comerciais que favorecem motores com comutação eletrónica (EC). A tecnologia centrífuga ainda domina as encomendas da indústria pesada, mas os designs axiais estão a ganhar quota no segmento de ventilação de baixa pressão, pois combinam controlo de velocidade variável com operação mais silenciosa. Os gastos dos utilizadores finais estão a inclinar-se para a otimização do custo do ciclo de vida, uma tendência reforçada por sensores prontos para IoT que reduzem o tempo de inatividade não planeado e documentam poupanças de energia. A intensidade competitiva está a aumentar à medida que os produtores asiáticos reduzem os preços em 20-30%, levando as marcas europeias a diferenciar-se com análises de manutenção preditiva e impulsores fabricados por adição. O interesse de compradores estratégicos e de capital privado permanece elevado após a Samsung Electronics e a Chart Industries terem adquirido a FläktGroup e a Howden, respetivamente, sinalizando que os conglomerados veem o hardware de ventilação como uma âncora para plataformas de edifícios conectados e infraestruturas de hidrogénio.

Principais Conclusões do Relatório

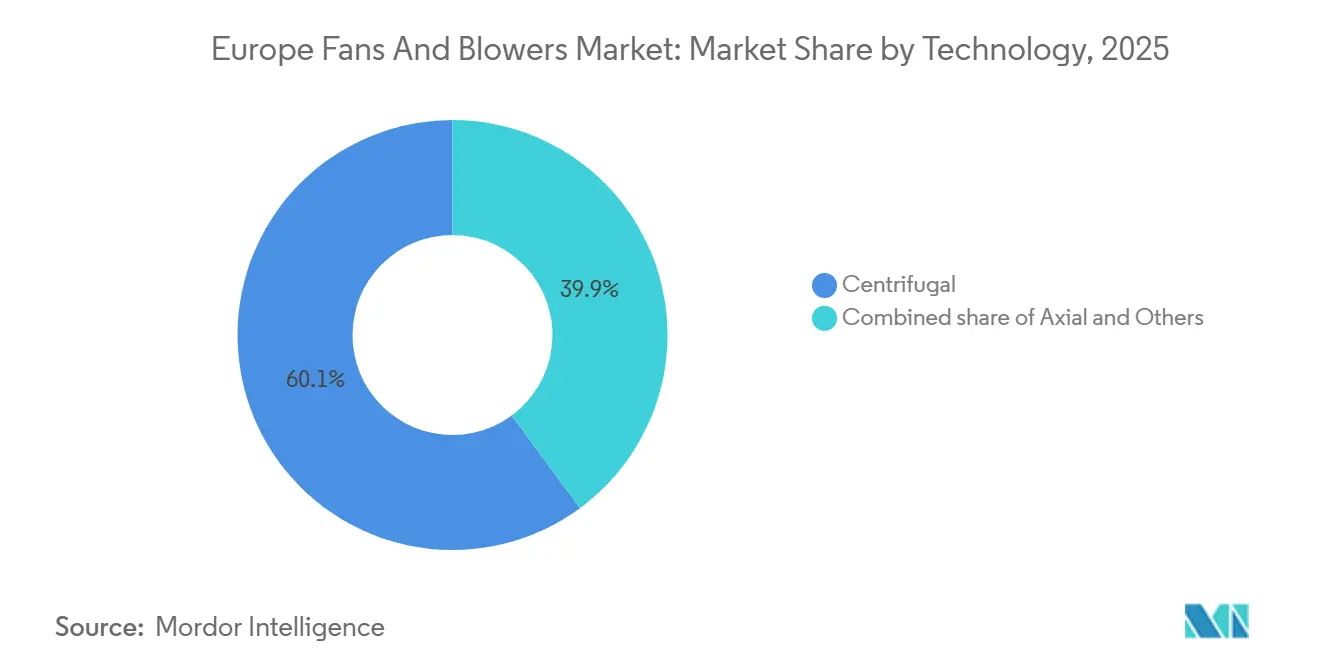

- Por tecnologia, os ventiladores centrífugos lideraram com 60,1% da participação no mercado europeu de ventiladores e sopradores em 2025, enquanto os ventiladores axiais deverão avançar a um CAGR de 4,9% até 2031.

- Por faixa de pressão, as unidades de baixa pressão abaixo de 15 kPa captaram 55,5% da quota de receita em 2025 e estão a expandir-se a um CAGR de 5,4% até 2031.

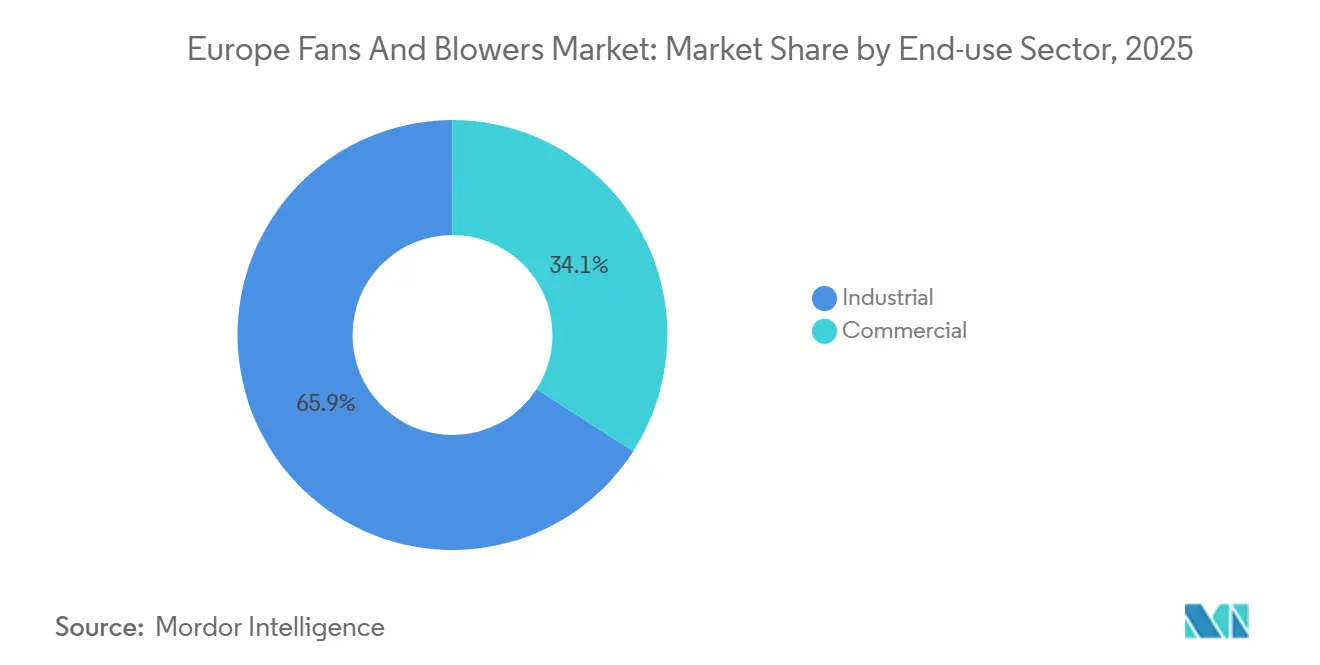

- Por setor de uso final, as instalações industriais representaram 65,9% das vendas de 2025, enquanto os edifícios comerciais estão a crescer mais rapidamente a um CAGR de 5,0% até 2031.

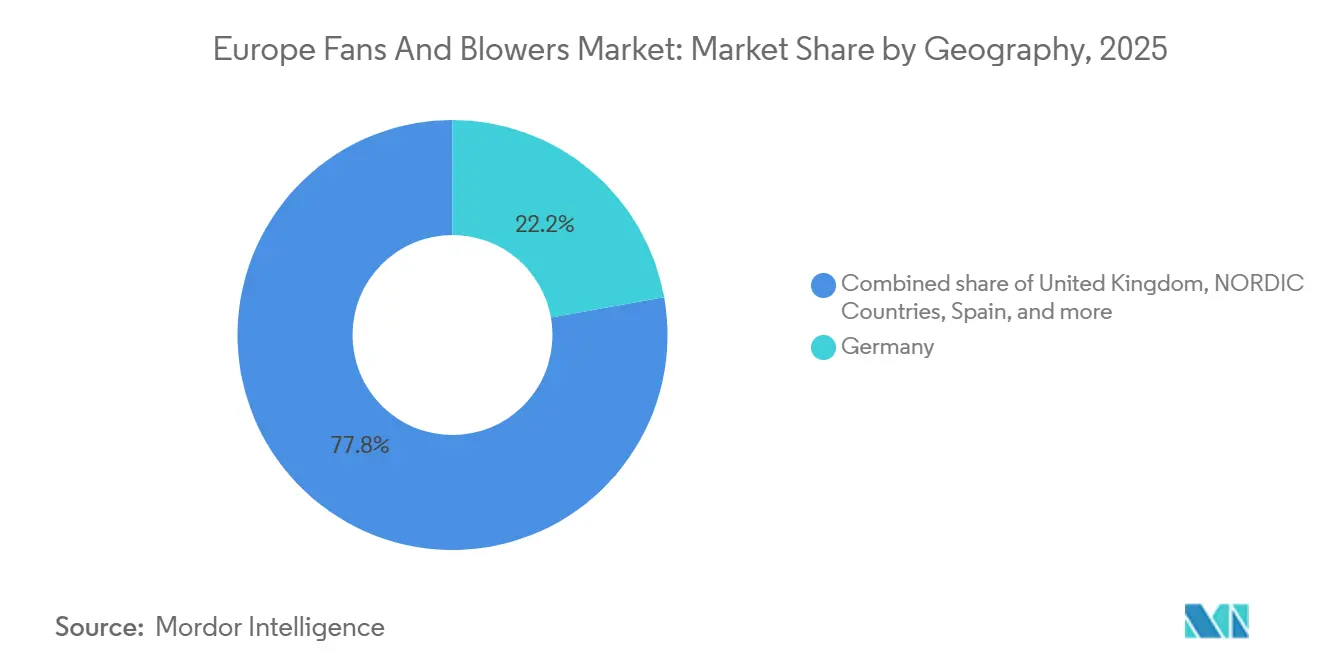

- Por geografia, a Alemanha contribuiu com 22,2% da receita de 2025, enquanto os Países Nórdicos estão posicionados para o crescimento mais rápido a um CAGR de 4,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Ventiladores e Sopradores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de eficiência energética de Ecodesign da UE para sistemas de ventiladores | 1.2% | Em toda a UE, com aplicação mais rigorosa na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Rápida expansão de capacidade dos centros de dados europeus | 0.9% | Alemanha, Países Baixos, Países Nórdicos, Espanha | Curto prazo (≤ 2 anos) |

| Retrofits de edifícios comerciais com construção verde em AVAC | 0.8% | Europa Ocidental central (Reino Unido, Alemanha, França), em expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Expansão da procura de tratamento de ar higiénico em alimentos e bebidas e farmacêutica | 0.6% | Dinamarca, Irlanda, Bélgica, Alemanha, Suíça (centros farmacêuticos); França, Países Baixos (clusters de alimentos e bebidas) | Médio prazo (2-4 anos) |

| Integração de sensores IoT que permitem manutenção preditiva | 0.5% | Alemanha, Países Nórdicos, Reino Unido (adotantes precoces), expansão gradual para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Designs de impulsores fabricados por adição que impulsionam o ciclo de substituição | 0.3% | Alemanha, Reino Unido, França (clusters aeroespaciais e automóveis com capacidades de fabrico por adição) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eficiência Energética de Ecodesign da UE para Sistemas de Ventiladores

O Regulamento da Comissão 2024/1834 substitui os esquemas voluntários por índices mínimos de eficiência energética vinculativos a partir de julho de 2026. A regra abrange ventiladores entre 125 W e 500 kW, proibindo imediatamente os motores de indução AC de velocidade única na maioria dos ambientes de AVAC comercial e industrial ligeiro.[1]Comissão Europeia, "Regulamento da Comissão 2024/1834," europa.eu O ministério da economia da Alemanha projeta uma redução de 8 TWh no consumo de eletricidade da UE até 2030, aproximadamente equivalente à produção de uma central a carvão de médio porte. Os fabricantes obtêm um percurso faseado, Nível 1 em 2026 e Nível 2 em 2029, o que suaviza os choques de custo de ferramentas, mas encurta o ciclo de substituição das unidades instaladas. Os empreiteiros começaram a acumular inventário em conformidade, como evidenciado pelo salto de 11,1% nas vendas orgânicas da Systemair na Europa Ocidental durante o segundo trimestre de 2025/26. O regulamento, portanto, antecipa os orçamentos de retrofit e aumenta a procura de ventiladores axiais com motor EC que cumprem confortavelmente os novos limiares de índice.

Rápida Expansão de Capacidade dos Centros de Dados Europeus

Os operadores de hiperescala e colocação colocaram em serviço 742 MW em 2024 e têm 1,7 GW em construção, com mais 2,5 GW em planeamento.[2]JLL, "Perspetiva de Centros de Dados EMEA 2024," jll.com A Espanha emergiu como um ponto quente após a Amazon Web Services ter comprometido EUR 15,7 mil milhões para o seu campus em Aragão. Frankfurt e Londres excedem conjuntamente 1,7 GW de capacidade em funcionamento, e ambos os mercados têm pipelines acima de 500 MW. As densidades de rack estão a subir de 8 kW em 2020 para 15 kW e mais para cargas de trabalho de IA, obrigando os operadores a especificar conjuntos axiais de baixa pressão que modulam o fluxo de ar em tempo real e cumprem regras acústicas rigorosas. A Secção 71a da Lei de Energia dos Edifícios da Alemanha exige monitorização digital para sistemas de AVAC acima de 290 kW, orientando ainda mais os compradores para plataformas de ventiladores prontas para IoT.

Retrofits de Edifícios Comerciais com Construção Verde em AVAC

A vaga de renovação da UE tem como alvo 35 milhões de estruturas até 2030, exigindo a classe D ou superior do Certificado de Desempenho Energético para todos os edifícios sujeitos a obras de grande envergadura. As alterações à Parte L no Reino Unido estabelecem uma linha de base de redução de carbono de 27% para novos edifícios não domésticos, e os decisores políticos estão agora a consultar sobre a equivalência de retrofit. Os proprietários, portanto, substituem as unidades de tratamento de ar anteriores a 2010 por ventiladores com motor EC que atingem uma potência específica de ventilador abaixo de 1,5 W/L·s. A Trane Technologies aprofundou o seu conjunto de ferramentas de retrofit ao adquirir uma participação maioritária na especialista dinamarquesa em energia de distrito Vartech em setembro de 2024.

Integração de Sensores IoT que Permitem Manutenção Preditiva

A Secção 71a na Alemanha estabelece um piso legal para a monitorização digital, e os adotantes precoces mostram ganhos tangíveis. O SAM4 Health da Samotics deteta falhas nos rolamentos de ventiladores 4-8 semanas antes da avaria, produzindo reduções de 30-40% no tempo de inatividade em locais industriais piloto. Uma investigação em 2024 provou que as redes de sensores híbridas LoRa-5G podem atingir 95% de precisão na deteção de falhas com latência inferior a 200 ms, adequada para controlo em tempo real.[3]IEEE, "Redes de Sensores Híbridas LoRa-5G para Deteção de Falhas em AVAC," ieee.org A ebm-papst incorpora agora módulos Bluetooth de Baixa Energia nas suas linhas RadiCal e AxiBlade, permitindo que as equipas de instalações obtenham dados de desempenho a partir de um telemóvel sem necessidade de ligação ao sistema de gestão do edifício. A adoção permanece concentrada na Alemanha, nos Países Nórdicos e no Reino Unido porque a integração depende de paragens planeadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis do aço e alumínio a inflacionar os custos da lista de materiais | -0.6% | Em toda a UE, agudo na Alemanha, Itália e Espanha (centros de fabrico) | Curto prazo (≤ 2 anos) |

| Pressão de preços proveniente de importações asiáticas de baixo custo | -0.4% | Europa Ocidental (Alemanha, França, Reino Unido), limitado nos Países Nórdicos | Médio prazo (2-4 anos) |

| Riscos de abastecimento de magnetes de terras raras em motores de alta eficiência | -0.4% | Em toda a UE, afetando particularmente a Alemanha, França e Itália (centros de fabrico de motores) | Médio prazo (2-4 anos) |

| Limites de emissão de ruído urbano que restringem instalações de ventiladores de grande porte | -0.3% | Centros urbanos densos: Londres, Paris, Berlim, Amesterdão, Milão, Barcelona | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Aço e Alumínio a Inflacionar os Custos da Lista de Materiais

O aço laminado a quente do noroeste europeu foi transacionado entre EUR 550 e EUR 720 por tonelada em 2024, com oscilações trimestrais de 15% impulsionadas pelos custos de energia e medidas antidumping.[4] EUROFER, "Relatório Anual da Associação Europeia do Aço 2025," eurofer.eu O lingote de alumínio oscilou entre USD 2.400 e USD 2.800 por tonelada à medida que as fundições reduziram a produção face aos elevados preços da eletricidade. As carcaças de ventiladores, impulsores e estruturas de motores representam até 45% do custo unitário centrífugo, expondo os fornecedores quando os contratos de preço fixo colidem com picos de matérias-primas. A receita da EBM-Papst caiu 13,1% no exercício fiscal 2024/25, pois as cotações legadas não conseguiram absorver a inflação dos custos de produção. A procura de aço deverá estabilizar com uma ligeira recuperação da construção em 2026, mas a volatilidade do alumínio persistirá até que o Mecanismo de Ajustamento Carbónico nas Fronteiras atinja plena vigência.

Pressão de Preços Proveniente de Importações Asiáticas de Baixo Custo

Os fornecedores chineses fornecem agora ventiladores axiais com marcação CE a preços 20-30% mais baixos, e os distribuidores regionais enfrentam menos obstáculos de aquisição à medida que o comércio eletrónico simplifica o abastecimento transfronteiriço. Os fornecedores europeus respondem com garantias alargadas, serviço local e análises IoT, propostas que ressoam junto de clientes farmacêuticos e de centros de dados, mas menos junto de compradores comerciais sensíveis ao preço. O Mecanismo de Ajustamento Carbónico nas Fronteiras da UE pode reduzir a diferença para modelos centrífugos com uso intensivo de aço, mas as unidades axiais ricas em alumínio têm exposição tarifária limitada. A Systemair reconheceu que os projetos de especificação sustentam o crescimento enquanto os segmentos de commodities perdem quota para as importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Motores EC Impulsionam os Ganhos Axiais

Os ventiladores centrífugos detinham 60,1% da receita de 2025, sustentados pelas indústrias de processo que necessitam de pressões estáticas elevadas acima de 70 kPa para o manuseamento de materiais e controlo térmico. Os designs axiais, no entanto, estão a avançar a um CAGR de 4,9% porque os motores EC reduzem o consumo de energia em até 70% em comparação com as unidades de indução de velocidade única e cumprem os limiares de Ecodesign que entram em vigor em 2026. O tamanho do mercado europeu de ventiladores e sopradores associado aos produtos axiais está a expandir-se mais rapidamente no arrefecimento de centros de dados e nos retrofits de AVAC comercial, onde a pegada, o ruído e a capacidade de velocidade variável superam os requisitos de pressão máxima.

A tecnologia centrífuga manterá a sua posição nos segmentos de média e alta pressão porque as pás curvas para trás e as rodas radiais lidam com fluxos carregados de partículas e gases corrosivos. No entanto, a ventilação de baixa pressão, atualmente 55,5% da procura total, gravita agora para conjuntos axiais controlados por software de gestão de edifícios, reduzindo a quota centrífuga abaixo de 15 kPa. A tendência é paralela a uma mudança mais ampla para caminhos de ar distribuídos em salas de dados e retrofits de escritórios, substituindo as centrais de alta pressão estática legadas por paredes de ventiladores modulares que escalam rack a rack.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Faixa de Pressão: O Segmento de Baixa Pressão Lidera em Duas Frentes

As unidades de baixa pressão abaixo de 15 kPa asseguraram 55,5% da receita de 2025 e apresentam o CAGR mais elevado de 5,4% à medida que as revisões dos códigos de construção apertam os limites de potência específica de ventilador e os limiares de ruído. A quota do mercado europeu de ventiladores e sopradores que os produtos de baixa pressão detêm resulta dos retrofits de ventilação em edifícios de escritórios, retalho e públicos, mais o aumento dos centros de dados de hiperescala, onde a baixa pressão estática e o elevado caudal volumétrico melhor correspondem ao confinamento de corredores quentes.

O equipamento de média pressão que cobre 15-70 kPa mantém aproximadamente 30% do tamanho do mercado europeu de ventiladores e sopradores, acompanhando o CAGR global de 3,94% porque o investimento de capital industrial permanece cauteloso. Os modelos de alta pressão acima de 70 kPa, utilizados em caldeiras de tiragem forçada e poços de mineração, rondam os 15% de quota e enfrentam um crescimento abaixo de 3% devido às desativações de centrais a carvão e às reduções na produção de aço. A combinação de portfólio resultante sublinha uma mudança estrutural: as restrições regulatórias e acústicas favorecem muitos ventiladores pequenos, silenciosos e de baixo consumo energético em vez de uma máquina grande e de alta pressão estática.

Por Setor de Uso Final: Aceleração Comercial em Meio à Estagnação Industrial

Os utilizadores industriais geraram 65,9% das vendas de 2025, dominados pela energia, produtos químicos, metais e fabrico pesado que dependem de sopradores centrífugos robustos. As plantas farmacêuticas e alimentares contrariam a estagnação industrial à medida que a Novo Nordisk, a Eli Lilly e a Pfizer equipam novas salas limpas com sistemas em aço inoxidável prontos para HEPA que exigem preços premium.

Os edifícios comerciais, pelo contrário, registam o CAGR mais rápido de 5,0%. Os proprietários realizam retrofits nas unidades de tratamento de ar para atingir os objetivos do Certificado de Desempenho Energético sem paragens prolongadas, favorecendo ventiladores axiais com motor EC modulares que se encaixam nos poços existentes. O investimento da Trane Technologies na Vartech exemplifica como os fabricantes de equipamento original agrupam a ventilação com bombas de calor e ligações de energia de distrito para capturar contratos de retrofit chave na mão. Ciclos de substituição mais curtos de 15 anos e cálculos claros de retorno do investimento garantem que a procura comercial cresça mais rapidamente do que a indústria pesada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha contribuiu com 22,2% da receita de 2025 graças à sua densa rede de plantas automóveis, químicas e de maquinaria que especificam sopradores centrífugos de alta pressão para cabines de pintura, extração de fumos e transporte pneumático. As encomendas de fábrica caíram 5,4% em termos homólogos em 2024, moderando a expansão a curto prazo, mas a base instalada garante um fluxo constante de retrofits ligado à conformidade com o Ecodesign. O Reino Unido, a França, a Itália e a Espanha formam coletivamente cerca de 40% do tamanho do mercado europeu de ventiladores e sopradores. As atualizações da Parte L do Reino Unido e a norma RE2020 de França impulsionam os retrofits de edifícios comerciais, enquanto o boom de hiperescala de Espanha, ancorado pela AWS e pela Meta, impulsiona a adoção de ventiladores axiais de baixa pressão.

Os Países Nórdicos, embora menores em termos absolutos, registam o CAGR mais rápido de 4,8%. O objetivo de neutralidade climática da Dinamarca para 2045 e o objetivo de emissões líquidas zero da Suécia para 2045 conferem força aos incentivos de eficiência, e as atualizações do aquecimento urbano agrupam ventiladores de alta eficiência com bombas de calor. A expansão de EUR 2,3 mil milhões da Novo Nordisk em Kalundborg e o cluster de centros de dados da Microsoft em Estocolmo ilustram como o investimento farmacêutico e de hiperescala empurra os critérios de especificação para o desempenho do ciclo de vida e a prontidão para sensores.

Os Países Baixos permanecem o centro de dados mais denso da Europa, com o local AMS11 de 27 MW da Digital Realty a depender de conjuntos axiais de velocidade variável. A Europa Central e Oriental contribui com cerca de 15% da receita e regista um crescimento próximo da média, travado pela aplicação mais frouxa dos códigos e pela presença limitada de hiperescala. As subvenções do Fundo de Coesão para a eficiência dos edifícios públicos estão, no entanto, a semear projetos de substituição precoce na Polónia e na República Checa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama regulatório

A política de ecodesign da UE é a principal alavanca regulatória para ventiladores industriais vendidos na Europa. O Regulamento (UE) 2024/1834 da Comissão atualiza os requisitos de ecodesign para ventiladores com potência de entrada do motor entre 125 W e 500 kW, tornando mais rigorosos os limites mínimos de eficiência e adicionando obrigações relativas à reparabilidade e ao relato do desempenho do ventilador em diferentes cargas e velocidades. Também faz a transição do mercado a partir do antigo enquadramento previsto no Regulamento (UE) n.º 327/2011.

Os detalhes de implementação foram posteriormente esclarecidos pelo Regulamento (UE) 2025/2481 da Comissão (adotado em 2 de dezembro de 2025), que altera definições, tolerâncias de verificação e correções de resultados de ensaios, incluindo disposições relacionadas com a velocidade do ventilador. O antigo Regulamento (UE) n.º 327/2011 é revogado com efeitos a partir de 24 de julho de 2026, com disposições transitórias que podem prolongar determinados requisitos legados para peças de substituição específicas até 2037. Organismos do setor como AMCA, Eurovent e EVIA publicaram uma atualização de FAQ em maio de 2026 para apoiar o cumprimento prático e o alinhamento de testes em toda a cadeia de fornecimento.

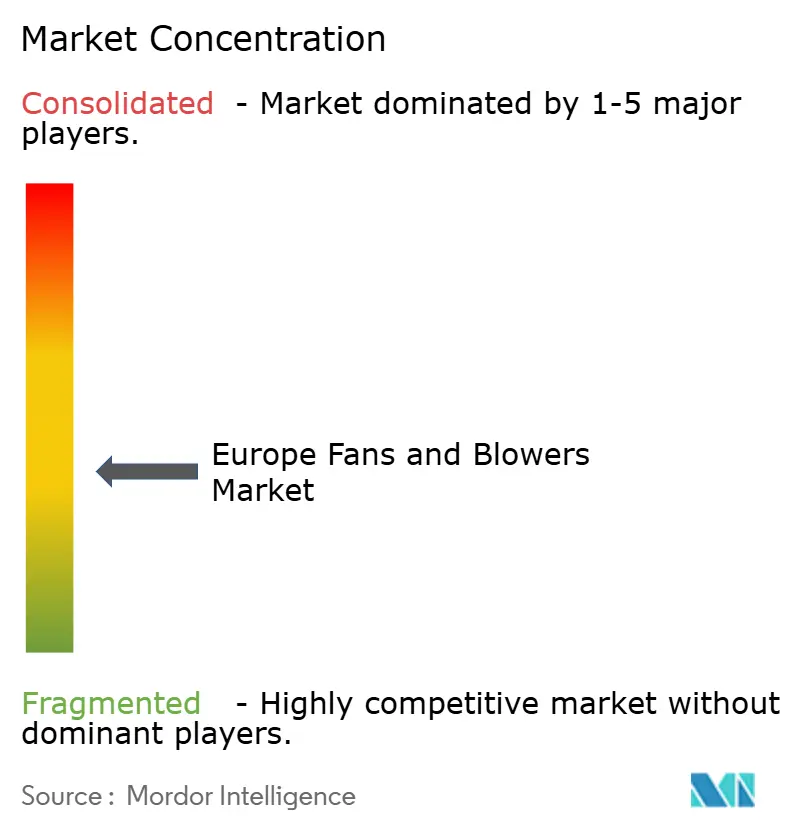

Panorama Competitivo

O mercado europeu de ventiladores e sopradores apresenta uma fragmentação moderada; os cinco principais fornecedores, ebm-papst, Howden, FläktGroup, Systemair e Greenheck, controlam uma quota combinada estimada de 35-40%. Os conglomerados estão a entrar através de aquisições: a Samsung Electronics concluiu uma aquisição de EUR 1,5 mil milhões da FläktGroup em novembro de 2025 para integrar a ventilação em ecossistemas de edifícios inteligentes. A Chart Industries finalizou a sua aquisição de USD 4,5 mil milhões da Howden em maio de 2024, agrupando equipamentos criogénicos e de hidrogénio com ventiladores industriais. A Schneider Electric pagou USD 850 milhões pela Motivair, com sede no Reino Unido, em outubro de 2024 para aprofundar os serviços de gestão térmica para centros de dados de hiperescala.

Os manuais estratégicos estão agora a divergir. As marcas premium como a ebm-papst e a Systemair incorporam sensores IoT e painéis de controlo na nuvem, justificando prémios de preço de 15-25% em nichos críticos de tempo de atividade como farmacêutica e salas de dados de IA. Os fornecedores de nível médio focam-se na personalização rápida e na entrega em 48 horas para empreiteiros de AVAC comercial. O espaço em branco emergente reside nos designs de motores sem terras raras; start-ups como a Niron Magnetics desenvolvem magnetes de nitreto de ferro para contornar os riscos de abastecimento de neodímio destacados pela Lei de Matérias-Primas Críticas da UE.

A pressão sobre as margens proveniente dos concorrentes chineses permanece aguda para os modelos axiais de commodities. As marcas europeias respondem através de redes de serviço locais, garantias alargadas e impulsores fabricados por adição que reduzem o peso e aumentam a eficiência aerodinâmica, embora estes ganhos ressoem principalmente junto de operadores que monetizam o tempo de atividade e as poupanças de energia.

Líderes do Setor Europeu de Ventiladores e Sopradores

ebm-papst Group

Howden Group Ltd

FläktGroup Holding GmbH

Systemair AB

Greenheck Fan Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O início, em julho de 2026, dos novos limites de ecodesign ao abrigo do Regulamento (UE) 2024/1834 da Comissão estabelece um ciclo de substituição e redesenho mais claro para plataformas de ventiladores na faixa de 125 W a 500 kW. Isto sustenta a procura por produtos com motor EC, velocidade variável e prontos para medição, capazes de documentar o desempenho em diferentes pontos operacionais. O espaço em branco de curto prazo concentra-se em pacotes de retrofit compatíveis para HVAC comercial e ventilação industrial ligeira, onde configurações de velocidade única instaladas estão a ser substituídas, e em ofertas ao nível do sistema (ventiladores mais controlos e monitorização) que reduzem o esforço de verificação para proprietários e empreiteiros.

Investimentos recentes em capacidade e capacidades também indicam onde os fornecedores estão a alocar recursos na região. Em junho de 2026, a ebm-papst inaugurou um novo edifício de produção e I&D em Oradea, Roménia, apoiado por um investimento de 30 milhões de EUR e associado a um plano plurianual de contratação, sustentando a fabricação e engenharia localizadas para aplicações de HVAC e ventilação. No mesmo mês, a Ziehl-Abegg comprometeu um adicional de 90 milhões de EUR em maquinaria, ferramentas e expansão de capacidade de produção em várias regiões, explicitamente associado a centros de dados de IA, ventilação de edifícios, bombas de calor e refrigeração. A ligação reforça a procura proveniente de aplicações de ventilação e arrefecimento de maior eficiência, onde o desempenho energético ao longo do ciclo de vida e as restrições acústicas influenciam a aquisição de nível de especificação.

Desenvolvimentos recentes do setor

- Junho de 2026: a ebm-papst inaugurou um novo edifício de produção e I&D em Oradea, Roménia, apoiado por um investimento de 30 milhões de EUR. O local reforça a capacidade regional de fabricação e engenharia para plataformas de ventiladores de alta eficiência utilizadas na ventilação de edifícios e outras aplicações de HVAC. Também apoia prazos de entrega mais curtos e estratégias de localização à medida que os requisitos de ecodesign da UE se tornam mais rigorosos para ventiladores industriais.

- Novembro de 2025: a Samsung Electronics concluiu a aquisição da FlaktGroup e integrou-a como subsidiária independente. A transação aproxima ainda mais um grande player de eletrónica e edifícios conectados do hardware de HVAC europeu, aumentando a intensidade competitiva em torno de soluções de tratamento de ar e ventilação digitalmente habilitadas. Também sinaliza uma consolidação contínua entre marcas de ventilação premium que servem projetos comerciais e industriais orientados por especificações.

- Maio de 2024: a Chart Industries finalizou a aquisição da Howden por 4,5 bilhões de USD. O grupo combinado liga ventiladores e sopradores industriais a equipamentos complementares utilizados em aplicações de transição energética e da indústria de processos. O movimento amplia a plataforma da Howden para licitações de grandes projetos e ofertas agrupadas, onde equipamentos rotativos e integração de sistemas afetam a seleção de fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, definimos o mercado europeu de ventiladores e sopradores como a receita gerada por equipamentos que movimentam ar para ventilação, arrefecimento, controlo de poeiras e fluxo de ar de processo, em usos industriais e comerciais na Europa.

Exclusões de escopo: excluímos mão de obra de serviços pós-venda, contratos de instalação isolados e equipamentos de tratamento de ar não relacionados que não criam principalmente fluxo de ar.

Visão geral da segmentação

- Por Tecnologia

- Centrífugo

- Axial

- Outros

- Por Faixa de Pressão

- Baixa (Abaixo de 15 kPa)

- Média (15 a 70 kPa)

- Alta (Acima de 70 kPa)

- Por Setor de Uso Final

- Industrial

- Geração de Energia

- Petróleo e Gás

- Ferro e Aço

- Química e Petroquímica

- Mineração e Metais

- Construção e Cimento

- AVAC e Salas Limpas

- Outros

- Comercial

- Industrial

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Países Baixos

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com sinais públicos que explicam a procura por equipamentos de movimentação de ar na Europa, e ajuda-nos a definir limites realistas antes da modelação. Analisamos séries oficiais de produção industrial e macroeconómicas e, em seguida, mapeamo-las para a atividade de uso final mais relevante que impulsiona ventiladores e sopradores em projetos e ciclos de manutenção.

Os dados documentais baseiam-se em fontes credíveis e de acesso livre, como as estatísticas de produção industrial e energia do Eurostat, os fluxos comerciais do UN Comtrade para categorias de maquinaria relevantes, a Agência Europeia do Ambiente para orientações de política sobre emissões e qualidade do ar, e a Agência Internacional de Energia para tendências de eficiência energética e eletrificação. Também utilizamos fontes como relatórios anuais de empresas, apresentações a investidores e publicações credíveis de associações setoriais para compreender a direção dos preços, alterações no mix de produtos e ciclos de substituição. Quando necessário, uma base de dados paga de dados financeiros de empresas e uma base de dados de importação/exportação ao nível de remessas são utilizadas seletivamente para preencher lacunas relativas a entidades privadas de menor dimensão e para verificar cruzadamente volumes ligados ao comércio. Estas fontes são ilustrativas e não exaustivas, e referências públicas adicionais foram utilizadas para validar pressupostos e esclarecer questões em aberto.

Entrevistas e Inquéritos Primários

O trabalho primário é utilizado para testar a robustez do modelo e afinar pressupostos que geralmente não são totalmente visíveis nos dados públicos, como os preços típicos por classe de pressão, o mix de compradores e a frequência com que os clientes substituem as unidades. Falamos com uma variedade de fabricantes, distribuidores, integradores de sistemas e grandes utilizadores finais em toda a Europa, para que a atividade de construção a nível nacional e os ciclos industriais se reflitam nos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 15% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 39% | |

| Pequenos players: 15% | Gestores: 46% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de procura endereçável a partir da produção industrial europeia, da atividade de construção e do investimento em ventilação, que é depois filtrado pelos casos em que ventiladores e sopradores são um componente necessário. Corroboramos os totais com aproximações bottom-up seletivas, utilizando divisões de receita de fornecedores amostrados, verificações de canal e lógica de preço vezes volume por faixa de pressão para manter o resultado realista.

As principais entradas do modelo incluem (como exemplos) tendências de produção industrial em indústrias pesadas que utilizam fluxo de ar de processo, atividade de construção comercial ligada a atualizações de HVAC, regulamentação de eficiência energética e intensidade de retrofit, movimento de importação e exportação para grupos de equipamentos relevantes, e a progressão de preços observada para produtos de baixa, média e alta pressão. Quando as divulgações das empresas são limitadas, as lacunas são tratadas através de rácios de grupos de pares (mix de produtos e geografia semelhantes) e depois ajustadas após feedback das entrevistas.

Para a previsão, utilizamos análise de cenários apoiada por suavização simples de séries temporais nos motores mais estáveis, e os cenários são ancorados em opiniões de especialistas sobre a procura de substituição versus novas adições de capacidade. A previsão final só é aceite depois de os motores de procura, o movimento implícito de unidades e os pressupostos de preços estarem alinhados com o que os entrevistados observam nas cotações atuais e nos pipelines de projetos.

Validação de Dados e Ciclo de Atualização

A validação é feita através de várias verificações para que os resultados não dependam de um único fluxo de dados. Comparamos a receita modelada com sinais independentes, como movimentos comerciais, atividade industrial e faixas de preços típicas, e depois investigamos grandes variações ao nível do país e do uso final antes da aprovação final.

É adicionada uma etapa de revisão interna, na qual pressupostos, fórmulas e escolhas de limites são reverificados por outro analista, e são desencadeadas chamadas de acompanhamento caso um dado-chave se altere ou se um especialista assinalar uma mudança estrutural (por exemplo, uma grande alteração de regras de eficiência ou uma desaceleração súbita da procura). Os relatórios são atualizados anualmente, com atualizações intermédias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais recente.

Tamanho do Mercado Europeu de Ventiladores e Sopradores da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para ventiladores e sopradores na Europa podem variar porque cada publicador define o limite do mercado de forma diferente, escolhe um ano base diferente e aplica os seus próprios pressupostos de preço e volume. As diferenças também surgem quando alguns estudos combinam categorias adjacentes de equipamentos de ventilação, ou quando utilizam multiplicadores industriais amplos sem verificar como a procura se divide entre as faixas de pressão.

Os padrões de movimento comercial e os sinais de produção industrial são as verificações que mantêm a estimativa da Mordor Intelligence ligada à receita de equipamentos que efetivamente circula pelas cadeias de fornecimento europeias, em vez de ser inflacionada por gastos com sistemas adicionais. As lacunas também resultam da temporização da conversão cambial, da forma como os ciclos de substituição são tratados em usos finais maduros, e da agressividade com que se assume que os preços aumentarão durante a janela de previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,08 bilhões de USD (2025) | |

| Consultoria Regional A | 7,20 bilhões de USD (2025) | Utiliza um limite mais amplo que parece incorporar gastos mais abrangentes com equipamentos de ventilação para além de ventiladores e sopradores isolados, e não separa claramente as classes de pressão ao aplicar preços médios. |

| Portal do Setor B | 5,45 bilhões de USD (2025) | Depende fortemente de um conjunto limitado de divulgações de receita de fabricação e aplica preços conservadores, o que pode subestimar as vendas transfronteiriças encaminhadas através de distribuidores e integradores. |

A comparação mostra que a diferença é explicada principalmente pelo que é contabilizado como equipamento dentro do escopo e pela forma como os preços são aplicados em diferentes níveis de serviço. Ao manter as entradas rastreáveis a sinais de procura claros e depois verificar pressupostos sensíveis através de entrevistas, obtemos um número mais fácil de reproduzir e atualizar à medida que as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de ventiladores e sopradores?

O mercado situou-se em USD 6,34 mil milhões em 2026 e prevê-se que atinja USD 7,69 mil milhões até 2031.

A que ritmo se espera que o mercado cresça até 2031?

Prevê-se que a receita avance a um CAGR de 3,94% entre 2026 e 2031.

Qual é a categoria tecnológica que está a expandir-se mais rapidamente?

Os ventiladores axiais alimentados por motores com comutação eletrónica estão a crescer a um CAGR de 4,9% com base na procura de centros de dados e de AVAC comercial.

Por que razão os ventiladores de baixa pressão estão a ganhar quota?

Os limites rigorosos dos códigos de construção sobre a potência específica de ventilador e a mudança para ventilação distribuída tornam as unidades de baixa pressão e velocidade variável a opção mais eficiente em termos energéticos.

Qual é a região que deverá registar o crescimento mais rápido?

Prevê-se que os Países Nórdicos registem um CAGR de 4,8%, impulsionado por objetivos agressivos de descarbonização e investimento em centros de dados.

Como estão os fornecedores europeus a responder às importações asiáticas de baixo custo?

Focam-se no valor do custo do ciclo de vida, na manutenção preditiva habilitada por IoT, nas redes de serviço locais e nos designs avançados de impulsores para justificar preços premium.

Página atualizada pela última vez em: