Tamaño y Participación del Mercado Europeo de Ventiladores y Sopladores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Ventiladores y Sopladores por Mordor Intelligence

El tamaño del Mercado Europeo de Ventiladores y Sopladores se estima en USD 6,34 mil millones en 2026, y se espera que alcance USD 7,69 mil millones en 2031, a una CAGR del 3,94% durante el período de pronóstico (2026-2031).

Las normas de eficiencia de Ecodiseño más estrictas impulsan la demanda, junto con la continua expansión de centros de datos y una rápida oleada de renovaciones de edificios comerciales que favorecen los motores de conmutación electrónica (EC). La tecnología centrífuga sigue dominando los pedidos de la industria pesada, aunque los diseños axiales están ganando cuota en la ventilación de baja presión porque combinan el control de velocidad variable con un funcionamiento más silencioso. El gasto de los usuarios finales se inclina hacia la optimización del coste del ciclo de vida, una tendencia reforzada por sensores preparados para IoT que reducen el tiempo de inactividad no planificado y documentan el ahorro energético. La intensidad competitiva aumenta a medida que los productores asiáticos reducen los precios entre un 20 y un 30%, lo que lleva a las marcas europeas a diferenciarse con análisis de mantenimiento predictivo e impulsores fabricados mediante manufactura aditiva. El interés de compradores estratégicos y de capital privado sigue siendo elevado tras las adquisiciones de FläktGroup y Howden por parte de Samsung Electronics y Chart Industries, respectivamente, lo que indica que los conglomerados consideran el hardware de ventilación como ancla para plataformas de edificios conectados e infraestructuras de hidrógeno.

Conclusiones Clave del Informe

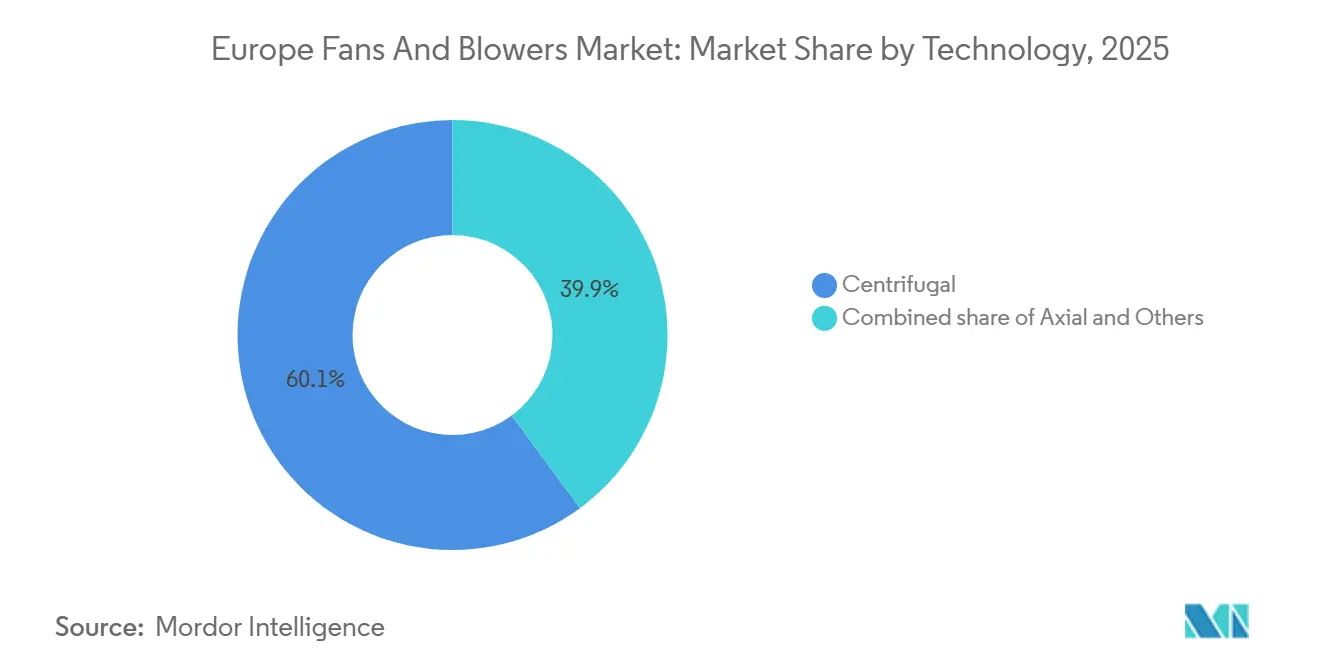

- Por tecnología, los ventiladores centrífugos lideraron con el 60,1% de la participación del mercado europeo de ventiladores y sopladores en 2025, mientras que se proyecta que los ventiladores axiales avancen a una CAGR del 4,9% hasta 2031.

- Por rango de presión, las unidades de baja presión por debajo de 15 kPa captaron el 55,5% de la participación en ingresos en 2025 y se están expandiendo a una CAGR del 5,4% hasta 2031.

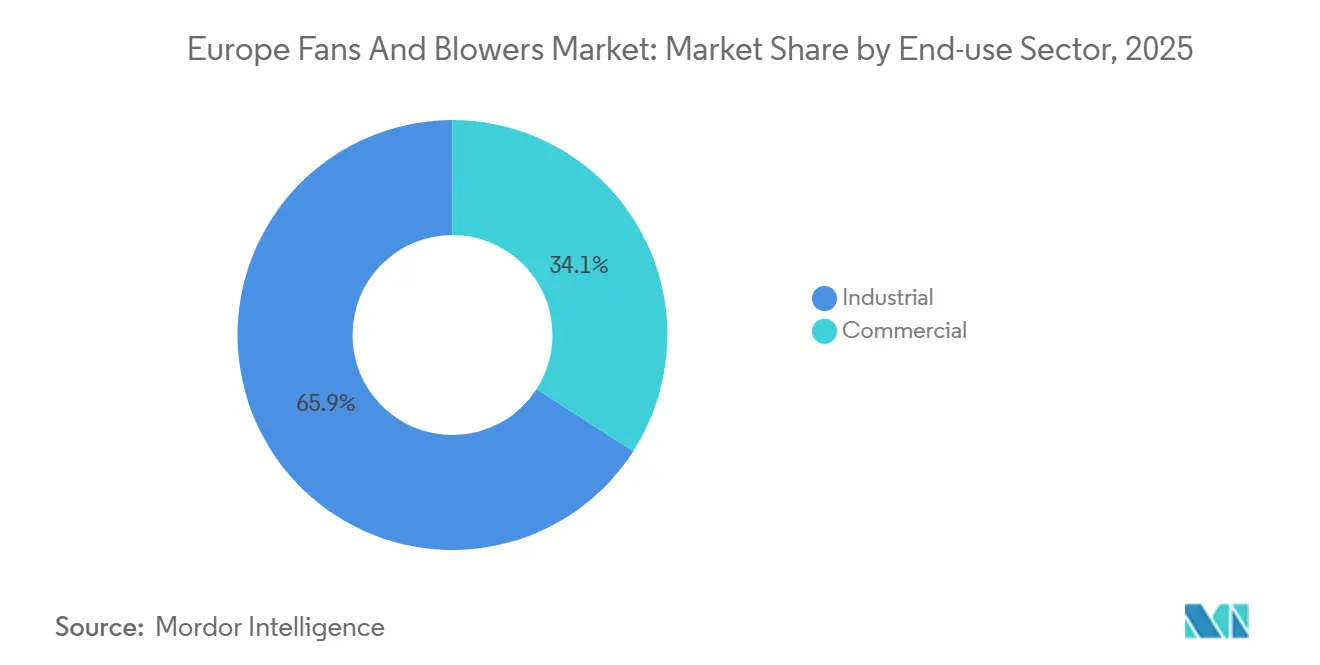

- Por sector de uso final, las instalaciones industriales representaron el 65,9% de las ventas de 2025, mientras que los edificios comerciales son los de mayor crecimiento con una CAGR del 5,0% hasta 2031.

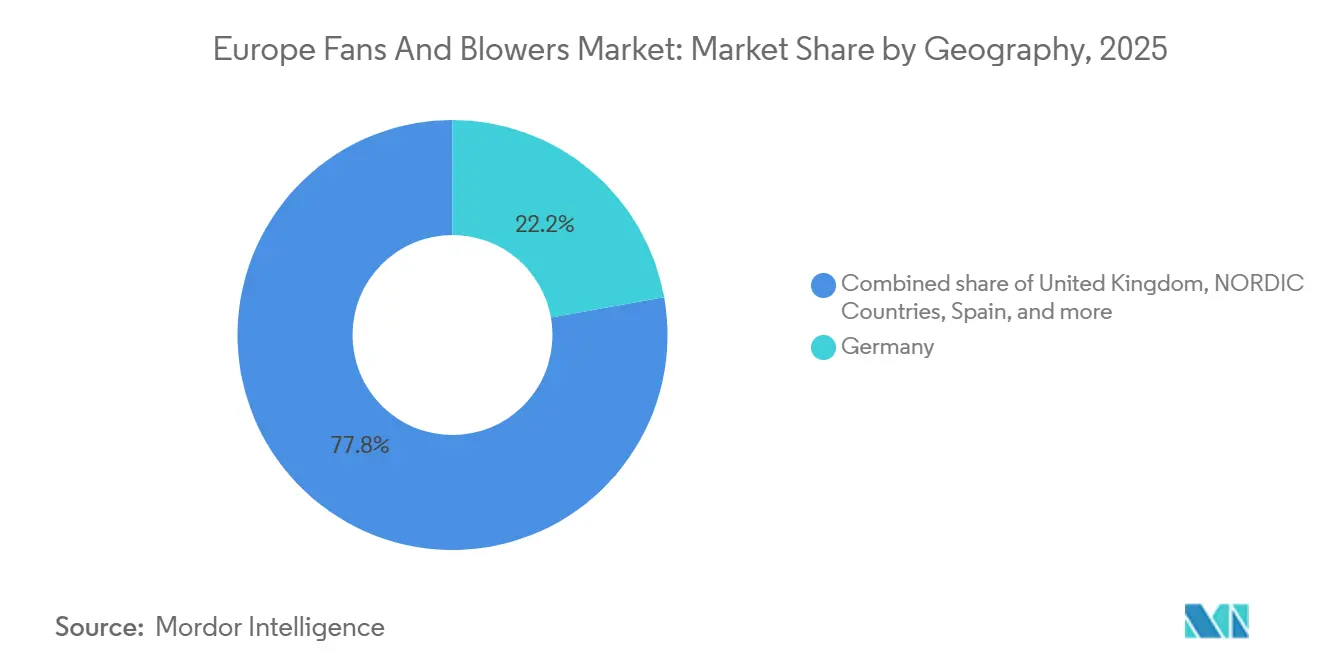

- Por geografía, Alemania contribuyó con el 22,2% de los ingresos de 2025, mientras que los países nórdicos están preparados para el crecimiento más rápido con una CAGR del 4,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Ventiladores y Sopladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de eficiencia energética de Ecodiseño de la UE para sistemas de ventiladores | 1.2% | A nivel de la UE, con mayor aplicación en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Rápida expansión de la capacidad de los centros de datos europeos | 0.9% | Alemania, Países Bajos, Países Nórdicos, España | Corto plazo (≤ 2 años) |

| Renovaciones de edificios comerciales con sistemas HVAC de construcción sostenible | 0.8% | Europa Occidental (Reino Unido, Alemania, Francia), con expansión hacia Europa del Sur | Mediano plazo (2-4 años) |

| Expansión de la demanda de manejo de aire higiénico en alimentación y bebidas y farmacéutica | 0.6% | Dinamarca, Irlanda, Bélgica, Alemania, Suiza (centros farmacéuticos); Francia, Países Bajos (clústeres de alimentación y bebidas) | Mediano plazo (2-4 años) |

| Integración de sensores IoT que permiten el mantenimiento predictivo | 0.5% | Alemania, Países Nórdicos, Reino Unido (primeros adoptantes), expansión gradual hacia Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Diseños de impulsores fabricados mediante manufactura aditiva que impulsan el ciclo de reemplazo | 0.3% | Alemania, Reino Unido, Francia (clústeres aeroespaciales y automotrices con capacidades de manufactura aditiva) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Eficiencia Energética de Ecodiseño de la UE para Sistemas de Ventiladores

El Reglamento de la Comisión 2024/1834 reemplaza los esquemas voluntarios con índices mínimos de eficiencia energética vinculantes a partir de julio de 2026. La norma cubre ventiladores entre 125 W y 500 kW, prohibiendo de inmediato los motores de inducción de CA de velocidad única en la mayoría de los entornos de HVAC comercial e industrial ligero.[1]Comisión Europea, "Reglamento de la Comisión 2024/1834," europa.eu El ministerio de economía de Alemania proyecta una reducción de 8 TWh en el consumo eléctrico de la UE para 2030, aproximadamente equivalente a la producción de una central de carbón de tamaño mediano. Los fabricantes obtienen un camino escalonado, Nivel 1 en 2026 y Nivel 2 en 2029, lo que suaviza los impactos en los costes de utillaje pero acorta el ciclo de reemplazo de las unidades instaladas. Los contratistas han comenzado a acumular inventario conforme, como lo evidencia el salto del 11,1% en ventas orgánicas de Systemair en Europa Occidental durante el segundo trimestre de 2025/26. La regulación, por tanto, adelanta los presupuestos de renovación e impulsa la demanda de ventiladores axiales con motor EC que cumplen cómodamente los nuevos umbrales del índice.

Rápida Expansión de la Capacidad de los Centros de Datos Europeos

Los operadores de centros de datos a hiperescala y de coubicación pusieron en servicio 742 MW en 2024 y tienen 1,7 GW en construcción, con otros 2,5 GW en planificación.[2]JLL, "Perspectiva de Centros de Datos EMEA 2024," jll.com España ha emergido como un punto de interés tras el compromiso de Amazon Web Services de EUR 15,7 mil millones para su campus en Aragón. Fráncfort y Londres superan conjuntamente 1,7 GW de capacidad operativa, y ambos mercados tienen canalizaciones superiores a 500 MW. Las densidades de bastidores están aumentando de 8 kW en 2020 a 15 kW y más para cargas de trabajo de inteligencia artificial, lo que obliga a los operadores a especificar matrices axiales de baja presión que modulan el flujo de aire en tiempo real y cumplen estrictas normas acústicas. La Sección 71a de la Ley de Energía en Edificios de Alemania exige monitoreo digital para sistemas HVAC por encima de 290 kW, lo que orienta aún más a los compradores hacia plataformas de ventiladores preparadas para IoT.

Renovaciones de Edificios Comerciales con Sistemas HVAC de Construcción Sostenible

La oleada de renovación de la UE tiene como objetivo 35 millones de estructuras para 2030, exigiendo la clase D o superior del Certificado de Eficiencia Energética para todos los edificios sometidos a obras importantes. Los cambios en la Parte L del Reino Unido establecen una línea base de reducción de carbono del 27% para los nuevos edificios no domésticos, y los responsables de políticas están consultando ahora sobre la equivalencia en renovaciones. Los propietarios, por tanto, reemplazan las unidades de tratamiento de aire anteriores a 2010 con ventiladores de motor EC que logran una potencia específica del ventilador inferior a 1,5 W/L·s. Trane Technologies amplió su conjunto de herramientas de renovación al adquirir una participación mayoritaria en la empresa danesa especialista en energía de distrito Vartech en septiembre de 2024.

Integración de Sensores IoT que Permiten el Mantenimiento Predictivo

La Sección 71a en Alemania establece un piso legal para el monitoreo digital, y los primeros adoptantes muestran ganancias tangibles. El SAM4 Health de Samotics detecta fallos en los rodamientos de ventiladores con 4-8 semanas de anticipación al fallo, lo que genera reducciones del tiempo de inactividad del 30-40% en sitios industriales piloto. Una investigación de 2024 demostró que las redes de sensores híbridas LoRa-5G pueden alcanzar una precisión de detección de fallos del 95% con una latencia inferior a 200 ms, adecuada para el control en tiempo real.[3]IEEE, "Redes de Sensores Híbridas LoRa-5G para la Detección de Fallos en HVAC," ieee.org ebm-papst ahora incorpora módulos Bluetooth de Baja Energía en sus líneas RadiCal y AxiBlade, lo que permite a los equipos de instalaciones obtener datos de rendimiento desde un teléfono sin necesidad de cableado en el sistema de gestión del edificio. La adopción sigue concentrada en Alemania, los Países Nórdicos y el Reino Unido porque la integración depende de paradas planificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del acero y el aluminio que inflan los costes de la lista de materiales | -0.6% | A nivel de la UE, con mayor agudeza en Alemania, Italia y España (centros de fabricación) | Corto plazo (≤ 2 años) |

| Presión de precios por importaciones asiáticas de bajo coste | -0.4% | Europa Occidental (Alemania, Francia, Reino Unido), limitado en los Países Nórdicos | Mediano plazo (2-4 años) |

| Riesgos de suministro de imanes de tierras raras en motores de alta eficiencia | -0.4% | A nivel de la UE, con especial afectación en Alemania, Francia e Italia (centros de fabricación de motores) | Mediano plazo (2-4 años) |

| Límites de emisión de ruido urbano que restringen las instalaciones de ventiladores de gran tamaño | -0.3% | Centros urbanos densos: Londres, París, Berlín, Ámsterdam, Milán, Barcelona | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Acero y el Aluminio que Inflan los Costes de la Lista de Materiales

La bobina laminada en caliente del noroeste de Europa cotizó entre EUR 550 y EUR 720 por tonelada en 2024, con oscilaciones trimestrales del 15% impulsadas por los costes energéticos y las medidas antidumping.[4]EUROFER, "Informe Anual de la Asociación Europea del Acero 2025," eurofer.eu El lingote de aluminio fluctuó entre USD 2.400 y USD 2.800 por tonelada a medida que las fundiciones redujeron la producción ante los elevados precios de la electricidad. Las carcasas de ventiladores, los impulsores y las carcasas de motores representan hasta el 45% del coste de las unidades centrífugas, lo que deja a los proveedores expuestos cuando los contratos de precio fijo chocan con los picos de materias primas. Los ingresos de EBM-Papst cayeron un 13,1% en el ejercicio fiscal 2024/25 a medida que los presupuestos heredados no lograron absorber la inflación de los costes de insumos. Es probable que la demanda de acero se estabilice junto con una leve recuperación de la construcción en 2026, aunque la volatilidad del aluminio persistirá hasta que el Mecanismo de Ajuste en Frontera por Carbono alcance plena vigencia.

Presión de Precios por Importaciones Asiáticas de Bajo Coste

Los proveedores chinos ahora ofrecen ventiladores axiales con marcado CE a precios entre un 20 y un 30% más bajos, y los distribuidores regionales enfrentan menos obstáculos de adquisición a medida que el comercio electrónico simplifica el abastecimiento transfronterizo. Los proveedores europeos contrarrestan con garantías extendidas, servicio local y análisis IoT, propuestas que resuenan entre los clientes farmacéuticos y de centros de datos, pero menos entre los compradores comerciales sensibles al precio. El Mecanismo de Ajuste en Frontera por Carbono de la UE puede reducir la brecha para los modelos centrífugos con alto contenido de acero, aunque las unidades axiales con alto contenido de aluminio tienen una exposición arancelaria limitada. Systemair reconoció que los proyectos de grado de especificación sustentan el crecimiento mientras los segmentos de productos básicos pierden cuota frente a las importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Motores EC Impulsan las Ganancias de los Ventiladores Axiales

Los ventiladores centrífugos mantuvieron el 60,1% de los ingresos de 2025, respaldados por las industrias de procesos que necesitan presiones estáticas elevadas superiores a 70 kPa para el manejo de materiales y el control térmico. Los diseños axiales, sin embargo, avanzan a una CAGR del 4,9% porque los motores EC reducen el consumo de energía hasta en un 70% en comparación con las unidades de inducción de velocidad única y cumplen los umbrales de Ecodiseño que entran en vigor en 2026. El tamaño del mercado europeo de ventiladores y sopladores asociado a los productos axiales se está expandiendo más rápidamente en la refrigeración de centros de datos y las renovaciones de HVAC comercial, donde la huella, el ruido y la capacidad de velocidad variable superan los requisitos de presión máxima.

La tecnología centrífuga mantendrá su posición en los segmentos de presión media y alta porque las ruedas de curvatura hacia atrás y radiales manejan flujos cargados de partículas y gases corrosivos. Sin embargo, la ventilación de baja presión, actualmente el 55,5% de la demanda total, ahora gravita hacia matrices axiales controladas mediante software de gestión de edificios, erosionando la cuota centrífuga por debajo de 15 kPa. La tendencia es paralela a un cambio más amplio hacia rutas de aire distribuidas en salas de datos y renovaciones de oficinas, reemplazando las plantas centrales de alta presión estática heredadas con paredes de ventiladores modulares que escalan bastidor por bastidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Presión: El Segmento de Baja Presión Lidera en Dos Frentes

Las unidades de baja presión por debajo de 15 kPa aseguraron el 55,5% de los ingresos de 2025 y muestran la CAGR más alta del 5,4% a medida que las revisiones de los códigos de construcción endurecen los límites de potencia específica del ventilador y los umbrales de ruido. La participación del mercado europeo de ventiladores y sopladores que dominan los productos de baja presión proviene de las renovaciones de ventilación en edificios de oficinas, comercio minorista y edificios públicos, además del auge de los centros de datos a hiperescala, donde la baja presión estática y el alto caudal volumétrico se adaptan mejor a la contención de pasillos calientes.

Los equipos de presión media que cubren 15-70 kPa mantienen aproximadamente el 30% del tamaño del mercado europeo de ventiladores y sopladores, siguiendo la CAGR general del 3,94% porque el gasto de capital industrial sigue siendo cauteloso. Los modelos de alta presión por encima de 70 kPa, utilizados en calderas de tiro forzado y pozos mineros, rondan el 15% de participación y enfrentan un crecimiento inferior al 3% debido al cierre de plantas de carbón y a los recortes en la producción de acero. La combinación de cartera resultante subraya un giro estructural: las restricciones regulatorias y acústicas favorecen muchos ventiladores pequeños, silenciosos y de bajo consumo energético en lugar de una máquina grande de alta presión estática.

Por Sector de Uso Final: Aceleración Comercial en Medio de Estancamiento Industrial

Los usuarios industriales generaron el 65,9% de las ventas de 2025, dominados por los sectores de energía, química, metales y manufactura pesada que dependen de sopladores centrífugos robustos. Las plantas farmacéuticas y de alimentos contrarrestan la lentitud industrial a medida que Novo Nordisk, Eli Lilly y Pfizer equipan nuevas salas limpias con sistemas de acero inoxidable preparados para filtros HEPA que alcanzan precios premium.

Los edificios comerciales, por el contrario, registran la CAGR más rápida del 5,0%. Los propietarios renuevan las unidades de tratamiento de aire para alcanzar los objetivos del Certificado de Eficiencia Energética sin paradas prolongadas, favoreciendo los ventiladores axiales de motor EC modulares que se adaptan a los conductos existentes. La inversión de Trane Technologies en Vartech ejemplifica cómo los fabricantes de equipos originales agrupan la ventilación con bombas de calor y conexiones de energía de distrito para capturar contratos de renovación llave en mano. Los ciclos de reemplazo más cortos de 15 años y los cálculos claros de retorno de la inversión garantizan que la demanda comercial crezca más rápido que la industria pesada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania contribuyó con el 22,2% de los ingresos de 2025 gracias a su densa red de plantas automotrices, químicas y de maquinaria que especifican sopladores centrífugos de alta presión para cabinas de pintura, extracción de humos y transporte neumático. Los pedidos de fábrica cayeron un 5,4% interanual en 2024, moderando la expansión a corto plazo, aunque la base instalada garantiza un flujo constante de renovaciones vinculadas al cumplimiento del Ecodiseño. El Reino Unido, Francia, Italia y España forman colectivamente alrededor del 40% del tamaño del mercado europeo de ventiladores y sopladores. Las actualizaciones de la Parte L del Reino Unido y el estándar RE2020 de Francia impulsan las renovaciones de edificios comerciales, mientras que el auge de los centros de datos a hiperescala en España, anclado por AWS y Meta, impulsa la adopción de ventiladores axiales de baja presión.

Los Países Nórdicos, aunque más pequeños en términos absolutos, registran la CAGR más rápida del 4,8%. El objetivo de neutralidad climática de Dinamarca para 2045 y el objetivo de cero emisiones netas de Suecia para 2045 dan fuerza a los incentivos de eficiencia, y las actualizaciones de calefacción urbana agrupan ventiladores de alta eficiencia con bombas de calor. La expansión de EUR 2.300 millones de Novo Nordisk en Kalundborg y el clúster de centros de datos de Microsoft en Estocolmo ilustran cómo la inversión farmacéutica y de centros de datos a hiperescala impulsa los criterios de especificación hacia el rendimiento del ciclo de vida y la preparación para sensores.

Los Países Bajos siguen siendo el centro de datos más denso de Europa, con el sitio AMS11 de 27 MW de Digital Realty que depende de matrices axiales de velocidad variable. Europa Central y Oriental contribuye con aproximadamente el 15% de los ingresos y registra un crecimiento cercano al promedio, frenado por una aplicación más laxa de los códigos y una presencia limitada de centros de datos a hiperescala. Sin embargo, las subvenciones del Fondo de Cohesión para la eficiencia de los edificios públicos están sembrando los primeros proyectos de reemplazo en Polonia y la República Checa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado europeo de ventiladores y sopladores presenta una fragmentación moderada; los cinco principales proveedores, ebm-papst, Howden, FläktGroup, Systemair y Greenheck, controlan una participación combinada estimada del 35-40%. Los conglomerados están entrando a través de adquisiciones: Samsung Electronics cerró una compra de EUR 1.500 millones de FläktGroup en noviembre de 2025 para integrar la ventilación en ecosistemas de edificios inteligentes. Chart Industries finalizó su adquisición de Howden por USD 4.500 millones en mayo de 2024, agrupando equipos criogénicos y de hidrógeno con ventiladores industriales. Schneider Electric pagó USD 850 millones por la empresa británica Motivair en octubre de 2024 para profundizar los servicios de gestión térmica para centros de datos a hiperescala.

Los manuales estratégicos ahora divergen. Las marcas premium como ebm-papst y Systemair incorporan sensores IoT y paneles de control en la nube, justificando primas de precio del 15-25% en nichos críticos de tiempo de actividad como la farmacéutica y las salas de datos de inteligencia artificial. Los proveedores de nivel medio se centran en la personalización rápida y la entrega en 48 horas para los contratistas de HVAC comercial. El espacio en blanco emergente se encuentra en los diseños de motores sin tierras raras; empresas emergentes como Niron Magnetics desarrollan imanes de nitruro de hierro para evitar los riesgos de suministro de neodimio destacados por la Ley de Materias Primas Críticas de la UE.

La presión sobre los márgenes de los competidores chinos sigue siendo aguda para los modelos axiales de productos básicos. Las marcas europeas contrarrestan a través de redes de servicio locales, garantías extendidas e impulsores fabricados mediante manufactura aditiva que reducen el peso y aumentan la eficiencia aerodinámica, aunque estas ventajas resuenan principalmente entre los operadores que monetizan el tiempo de actividad y el ahorro energético.

Líderes de la Industria Europea de Ventiladores y Sopladores

ebm-papst Group

Howden Group Ltd

FläktGroup Holding GmbH

Systemair AB

Greenheck Fan Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ebm-papst Mulfingen GmbH & Co. KGaA & Co. KG, líder mundial en soluciones de tecnología de aire, presentó sus ventiladores y sopladores de vanguardia y alta eficiencia energética diseñados para el sector de autobuses y autocares en Busworld 2025.

- Agosto de 2025: EBM-Papst diseñó ventiladores centrífugos EC RadiPac para unidades de filtro-ventilador de salas limpias. El impulsor de cinco palas minimiza las pérdidas de flujo, suministrando volúmenes de aire de hasta 2.330 m³/h con presión suficiente para el aire recirculado. La tecnología EC avanzada y el último diseño de impulsor garantizan una eficiencia superior al 60%.

- Junio de 2025: Fans & Blowers Limited, fabricante británico de ventiladores industriales, ha adquirido con éxito B.O.B. Stevenson Limited, un nombre destacado en el sector de ventiladores industriales. Este movimiento marca un momento crucial en las trayectorias de ambas empresas.

Alcance del Informe del Mercado Europeo de Ventiladores y Sopladores

Los ventiladores y sopladores, ambos dispositivos mecánicos, sirven para mover aire o gas. Su distinción principal radica en la presión que generan: los ventiladores, diseñados para la ventilación general, mueven grandes volúmenes de aire a baja presión. En cambio, los sopladores producen una presión más alta y dirigida, lo que los hace adecuados para el flujo de aire dirigido o para empujar aire a través de resistencias como conductos.

El mercado europeo de ventiladores y sopladores está segmentado por tecnología, rango de presión, sector de uso final y geografía. Por tecnología, el mercado está segmentado en centrífuga, axial y otros. Por rango de presión, el mercado está segmentado en baja (por debajo de 15 kPa), media (15 a 70 kPa) y alta (por encima de 70 kPa). Por sector de uso final, el mercado está segmentado en industrial (generación de energía, petróleo y gas, hierro y acero, química y petroquímica, minería y metales, construcción y cemento, HVAC y salas limpias, y otros) y comercial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado europeo de ventiladores y sopladores en los principales países. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Centrífuga |

| Axial |

| Otros |

| Baja (Por debajo de 15 kPa) |

| Media (15 a 70 kPa) |

| Alta (Por encima de 70 kPa) |

| Industrial | Generación de Energía |

| Petróleo y Gas | |

| Hierro y Acero | |

| Química y Petroquímica | |

| Minería y Metales | |

| Construcción y Cemento | |

| HVAC y Salas Limpias | |

| Otros | |

| Comercial |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Países Bajos |

| Resto de Europa |

| Por Tecnología | Centrífuga | |

| Axial | ||

| Otros | ||

| Por Rango de Presión | Baja (Por debajo de 15 kPa) | |

| Media (15 a 70 kPa) | ||

| Alta (Por encima de 70 kPa) | ||

| Por Sector de Uso Final | Industrial | Generación de Energía |

| Petróleo y Gas | ||

| Hierro y Acero | ||

| Química y Petroquímica | ||

| Minería y Metales | ||

| Construcción y Cemento | ||

| HVAC y Salas Limpias | ||

| Otros | ||

| Comercial | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de ventiladores y sopladores?

El mercado se situó en USD 6,34 mil millones en 2026 y se proyecta que alcance USD 7,69 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que los ingresos avancen a una CAGR del 3,94% entre 2026 y 2031.

¿Qué categoría tecnológica se está expandiendo más rápidamente?

Los ventiladores axiales impulsados por motores de conmutación electrónica están creciendo a una CAGR del 4,9% respaldados por la demanda de centros de datos y HVAC comercial.

¿Por qué los ventiladores de baja presión están ganando cuota?

Los estrictos límites de los códigos de construcción sobre la potencia específica del ventilador y el cambio hacia la ventilación distribuida hacen que las unidades de baja presión y velocidad variable sean la opción más eficiente energéticamente.

¿Qué región se espera que registre el crecimiento más rápido?

Se prevé que los países nórdicos registren una CAGR del 4,8%, impulsados por ambiciosos objetivos de descarbonización e inversión en centros de datos.

¿Cómo están respondiendo los proveedores europeos a las importaciones asiáticas de bajo coste?

Se centran en el valor del coste del ciclo de vida, el mantenimiento predictivo habilitado por IoT, las redes de servicio locales y los diseños avanzados de impulsores para justificar precios premium.

Última actualización de la página el: