Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da China por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos da China foi avaliado em USD 14,62 bilhões em 2025 e estima-se que cresça de USD 15,22 bilhões em 2026 para atingir USD 18,59 bilhões até 2031, a um CAGR de 4,09% durante o período de previsão (2026-2031). A trajetória estável reflete uma demanda ancorada em reformas habitacionais em larga escala, novas construções energeticamente eficientes e normas ambientais mais rígidas que favorecem soluções com baixo teor de COV. Os sistemas à base de água já cobrem mais de quatro quintos do consumo nacional, confirmando uma mudança estrutural das tecnologias à base de solvente para atender às metas de pico de carbono. A química acrílica domina as escolhas de formulação devido ao seu equilíbrio entre custo, durabilidade e conformidade, enquanto acabamentos de textura premium e revestimentos de telhado compatíveis com energia fotovoltaica agregam nichos de crescimento incremental. Os riscos de fornecimento relacionados aos preços do dióxido de titânio e do monômero acrílico continuam relevantes, porém a integração vertical e a gestão de estoques pelos principais produtores têm limitado oscilações abruptas de margem. Os participantes do mercado estão aumentando os investimentos em pesquisa e desenvolvimento para elevar o valor funcional dos revestimentos — como reflexão de calor, autolimpeza e proteção contra incêndio — posicionando-os como viabilizadores da agenda de construção verde mais ampla da China.

Principais Destaques do Relatório

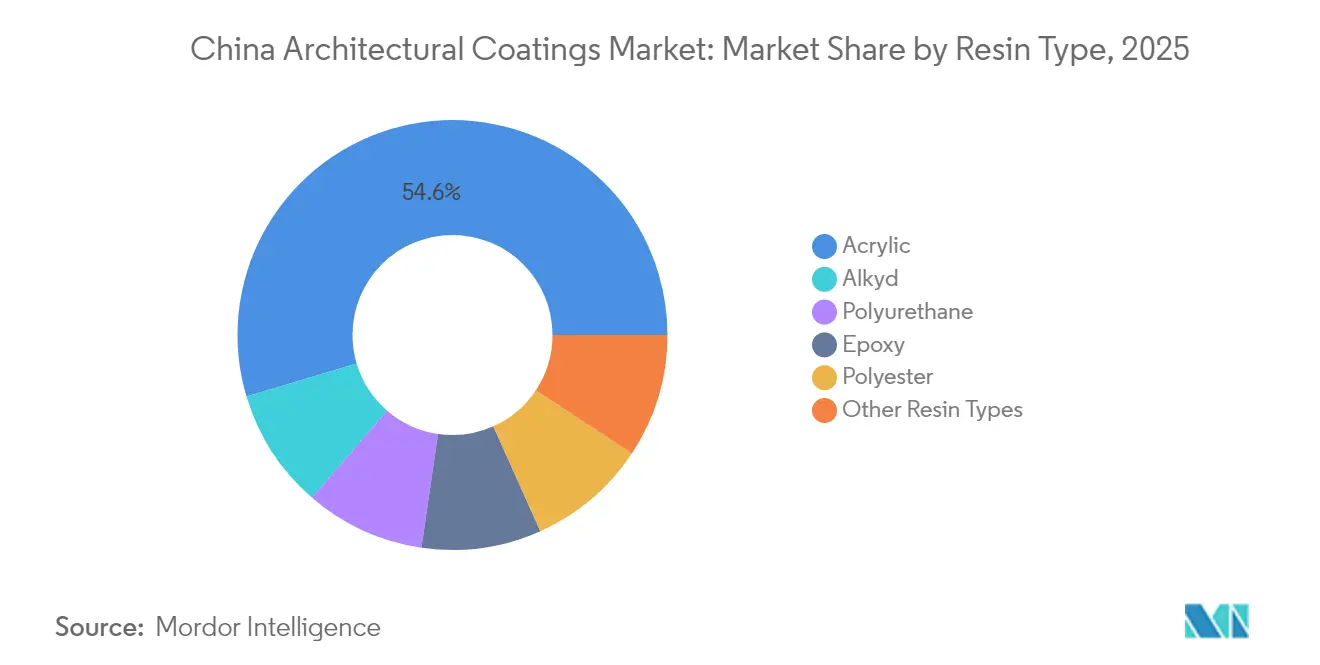

- Por tipo de resina, o acrílico capturou 54,62% da participação do mercado de revestimentos arquitetônicos da China em 2025 e deve crescer a um CAGR de 4,32% até 2031.

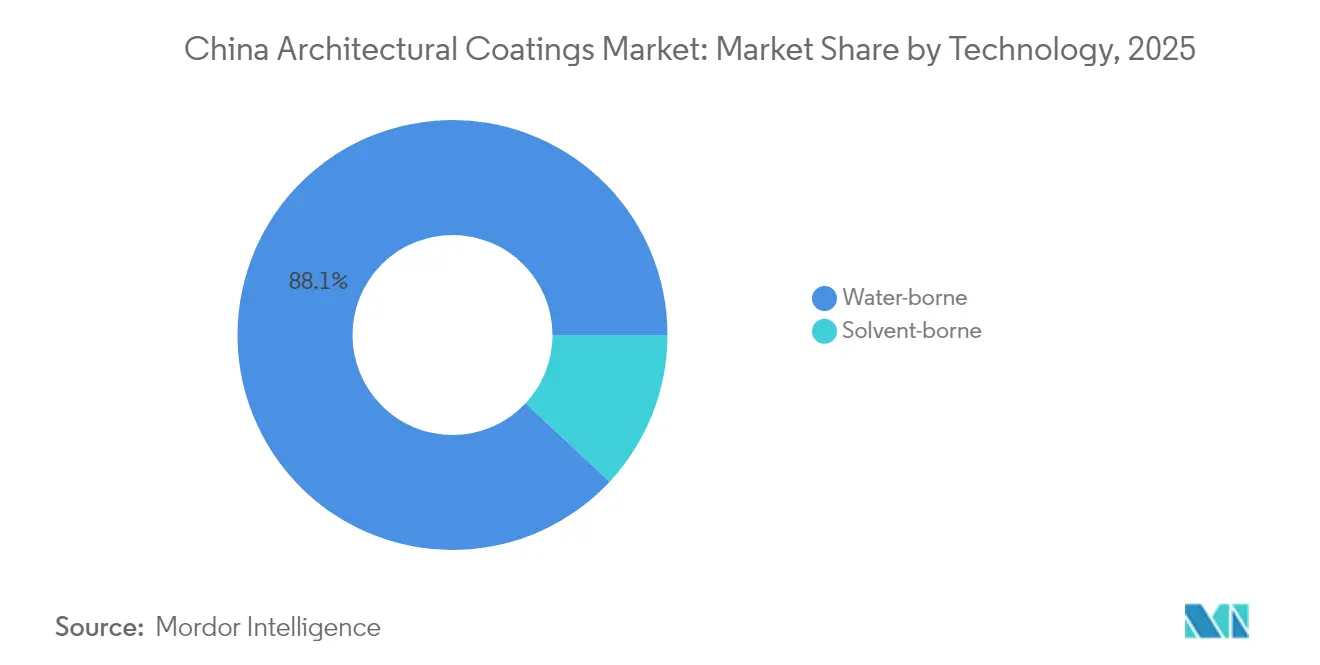

- Por tecnologia, os sistemas à base de água responderam por 88,05% do tamanho do mercado de revestimentos arquitetônicos da China em 2025 e devem crescer a um CAGR de 4,39% até 2031.

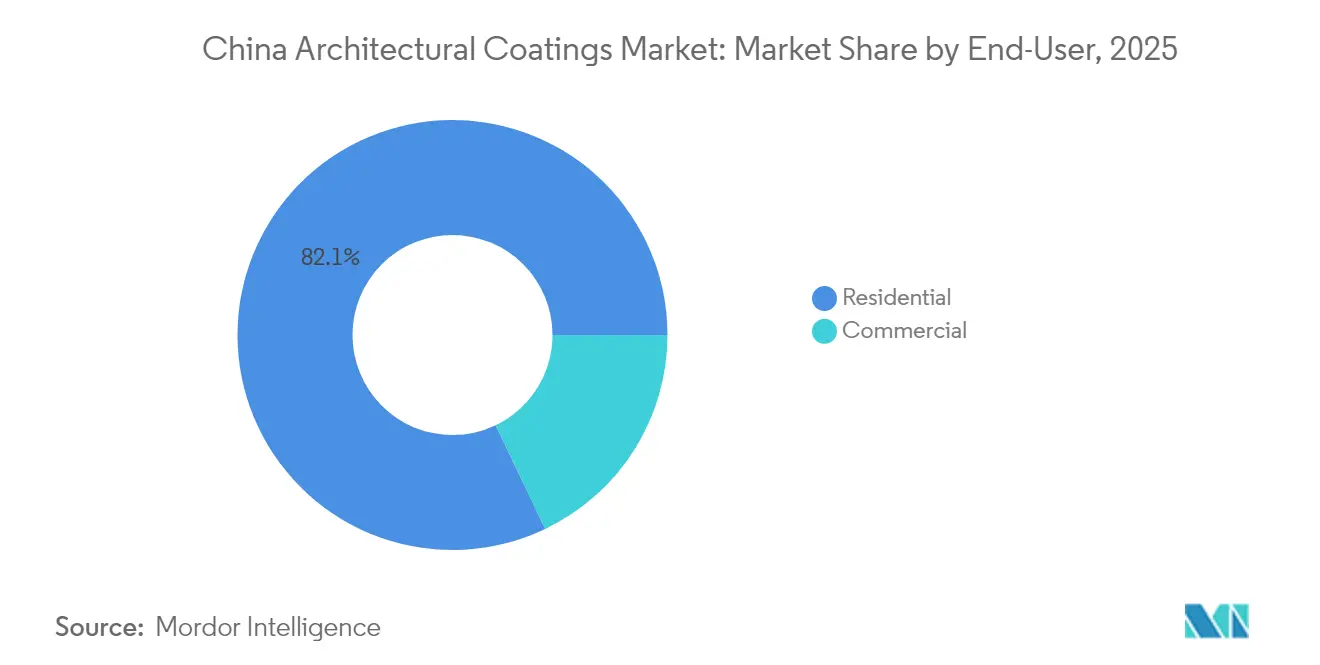

- Por usuário final, as aplicações residenciais detiveram 82,10% da participação na receita em 2025, enquanto os projetos comerciais devem registrar o CAGR mais rápido, de 4,23%, no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de COV e de pico de carbono impulsionando a transição para sistemas à base de água | +1.2% | Nacional, adoção antecipada em Pequim, Shenzhen e Xangai | Médio prazo (2 a 4 anos) |

| Crescimento acelerado da demanda por repintura e reforma do parque habitacional existente | +1.8% | Nacional, mais forte no Leste e no Centro da China | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para revestimentos de construção verde certificados | +0.7% | Nacional, programas-piloto em cidades de 1º nível | Médio prazo (2 a 4 anos) |

| Adoção crescente de sistemas de fachada com textura premium e semelhante a pedra | +0.9% | Centros urbanos do Leste e do Sul da China | Médio prazo (2 a 4 anos) |

| Surto de demanda por revestimentos de telhado refletivos compatíveis com energia fotovoltaica | +0.6% | Províncias de alta intensidade solar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações mais rígidas de COV e de pico de carbono impulsionando a transição para sistemas à base de água

A norma GB 30981.1-2025 da China limita o COV de paredes internas a 120 g/L e de externas a 140 g/L, obrigando os fabricantes a descontinuar a maioria das linhas à base de solvente. A norma municipal de Pequim é mais restritiva, com 80 g/L, enquanto Shenzhen aplica 100 g/L acrescido de auditorias por terceiros. O marco regulatório está alinhado às metas nacionais de intensidade de carbono, de modo que os revestimentos à base de água já representam 88,24% do consumo total, resultando em uma redução de aproximadamente 2,3 milhões de toneladas de COVs por ano em comparação com as fórmulas anteriores. Os fornecedores correm para certificar seus produtos sob os rótulos compulsórios de construção verde, cientes de que a conformidade com as especificações agora determina a adjudicação de licitações para projetos públicos, comerciais e residenciais.

Crescimento acelerado da demanda por repintura e reforma do parque habitacional existente

Edifícios construídos antes de 2010 abrangem mais de 40 bilhões de metros quadrados e requerem atualizações térmicas e novos acabamentos para se alinhar às normas vigentes. A reforma absorveu uma parcela significativa do volume de tintas internas em 2024, desvinculando a demanda de base dos volumes cíclicos de novas construções. Os fundos estatais de renovação urbana oferecem um reembolso de até RMB 2.000 por domicílio quando são utilizados produtos com baixo teor de COV certificados, ampliando o mercado endereçável para linhas internas premium. As províncias do Leste da China responderam por uma parcela expressiva dos litros de renovação, graças ao seu denso parque urbano e à elevada renda disponível.

Subsídios governamentais para revestimentos de construção verde certificados

As regras de incentivo nacional reembolsam RMB 45-80/m² para projetos que implementem sistemas com baixo teor de COV registrados e estendem a elegibilidade a obras residenciais de 5.000 m² ou mais. Jiangsu e Guangdong complementam com bônus locais que podem acrescentar RMB 100/m², compensando efetivamente a diferença de preço em relação às tintas convencionais. A sobreposição de conformidade com LEED e BREEAM também levou fornecedores chineses a desenvolver SKUs prontas para exportação, ampliando as economias de escala e reforçando os pipelines de inovação[1]China Coating Network, "Relatório de Uso de Resinas 2024," chinacoatingnet.com .

Adoção crescente de sistemas de fachada com textura premium e semelhante a pedra

Os revestimentos de pedra líquida estão ganhando popularidade como substitutos mais leves e econômicos para a pedra natural. Esses sistemas reduzem o peso da fachada em até 75% e eliminam gastos com estrutura metálica. Os principais fornecedores mantêm mais de 200 opções de paleta, atendendo aos códigos estéticos provinciais e às diretrizes do patrimônio histórico. A demanda se concentra em Xangai, Hangzhou e Nanjing, onde os proprietários comerciais buscam diferenciação de fachada sem incorrer nos custos do granito.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de TiO₂, resinas acrílicas e resinas de PU | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Recessão prolongada do mercado imobiliário reduzindo os volumes de novas construções | -1.1% | Nacional, mais aguda em cidades de 2º e 3º nível | Médio prazo (2 a 4 anos) |

| Escassez de aplicadores qualificados para sistemas de pulverização em múltiplas camadas | -0.4% | Nacional, pronunciada em regiões de crescimento acelerado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de TiO₂, resinas acrílicas e resinas de PU

Os custos do dióxido de titânio oscilaram em 2024 em função da volatilidade dos insumos de energia e logística. As cotações de resina acrílica subiram devido a uma pressão no setor petroquímico e a retrofits ambientais em craqueadores upstream, bem como as resinas de PU diante de interrupções no fornecimento de TDI. As matérias-primas respondem por aproximadamente 60–65% dos custos de produção em caixa, de modo que mesmo oscilações modestas podem rapidamente corroer as margens, especialmente para empresas com spread bruto de 15–20%. Os principais produtores estão adotando contratos trimestrais de custo acrescido, ampliando o fornecimento cativo de matéria-prima e realizando reajustes escalonados de preços de tabela para mitigar a volatilidade.

Recessão prolongada do mercado imobiliário reduzindo os volumes de novas construções

Incorporadores residenciais em cidades de 2º e 3º nível reduziram o início de obras em 2024 após o crédito apertado e o excesso de estoque provocarem um processo de liquidação por múltiplos trimestres. A recessão comprime a demanda por tintas externas novas, embora a reforma ajude a compensar parte da lacuna. O afrouxamento das políticas, como a redução dos limites de hipoteca, pode estabilizar os novos inícios de obras, porém o financiamento cauteloso sugere uma recuperação moderada do momentum apenas a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os acrílicos consolidam a liderança

Os ligantes acrílicos comandaram uma participação de volume de 54,62% em 2025 e devem crescer a uma taxa de 4,32% até 2031, assegurando a maior fatia do mercado de revestimentos arquitetônicos chinês. O equilíbrio de desempenho, resistência ao intemperismo e compatibilidade com sistemas à base de água garantem os acrílicos tanto em grades de acabamento acetinado interior quanto em grades de cetim exterior. Os alquídicos mantêm nichos especializados onde o preço tem precedência sobre a conformidade, enquanto os poliuretanos atendem projetos de fachada que exigem garantias de 15 anos. Os epóxis se destacam em pisos de uso intensivo e estacionamentos, enquanto os poliésteres atendem ao segmento de metais com revestimento em pó. A inovação agora se direciona para acrílicos de base biológica que reduzem a pegada de carbono sem corroer as margens.

Os acrílicos premium sustentam aproximadamente metade das compras de tintas para paredes internas e quase dois terços das repinturas de fachadas direto sobre metal, reforçando o momentum. O tamanho do mercado de revestimentos arquitetônicos da China para formulações acrílicas deve se expandir em linha com os subsídios de reforma. A racionalização de custos por meio do fornecimento local de monômero e de escala deve preservar a participação de mercado de revestimentos arquitetônicos da China detida pelos campeões domésticos, mesmo enquanto as multinacionais aprimoram grades híbridas à base de água para megaprojetos.

Por Tecnologia: A supremacia dos sistemas à base de água está consolidada

As tecnologias à base de água detinham 88,05% da participação do mercado de revestimentos arquitetônicos da China em 2025 e devem crescer a um CAGR de 4,39%, superando o campo geral. Os testes obrigatórios de COV, combinados com o limite abaixo de 80 g/L de Pequim, deixam espaço limitado para variantes à base de solvente além das equipes industriais. Os fabricantes migram para coalescentes de zero COV, acrílicos autorreticula ntes e aditivos nanoestruturados que aceleram a cura à temperatura ambiente. Os investimentos de capital em reatores de polímeros avançados e purificação de água em circuito fechado refletem uma convicção de longo prazo.

As unidades à base de solvente persistem em casos extremos — como pontes de aço e obras em madeira de patrimônio histórico — mediante autorizações por escrito. Os fornecedores de equipamentos co-desenvolvem pulverizadores de baixa pressão ajustados a espectros de viscosidade de 55–70 KU, melhorando a consistência do acabamento ao mesmo tempo em que reduzem a névoa de pulverização.

Por Usuário Final: O segmento residencial domina o ciclo de repintura

As obras residenciais consumiram 82,10% dos litros em 2025, à medida que 40 bilhões de m² de apartamentos envelhecidos buscavam novos acabamentos estéticos e ar interno mais saudável. As reformas habitacionais verdes subsidiadas e o maior espaço de vida per capita sustentam a durabilidade da demanda. As instalações comerciais — como shopping centers, torres de escritórios e hotéis — representaram 17,90% e cresceram marginalmente mais rápido com o ágil investimento no setor de serviços.

Os consumidores do varejo agora analisam com atenção o formaldeído e o odor, provocando um aumento nas linhas internas de baixo odor e antibacterianas. Em contrapartida, os especificadores comerciais compram com base no custo do ciclo de vida, adjudicando acabamentos mate e acetinados de longa garantia que reduzem a frequência de repintura. O setor de revestimentos arquitetônicos chinês está adotando cada vez mais pacotes turnkey de "produto + aplicador" para garantir a qualidade de execução em ambos os grupos de clientes.

Análise Geográfica

O Leste da China gera demanda expressiva, impulsionada pelos pontos fortes de infraestrutura e manufatura de Xangai, Jiangsu e Zhejiang. Os governos provinciais da região aplicam alguns dos limites de COV mais baixos do país, acelerando assim a adoção de misturas à base de água premium. O Centro da China, com províncias como Hubei, Hunan e Henan, está aproveitando o aumento da renda disponível e a realocação de fábricas das regiões costeiras. As políticas de urbanização sustentam o desenvolvimento de metrôs, aeroportos e empreendimentos orientados ao transporte que requerem revestimentos internos e externos que atendam às especificações de toxicidade da fumaça.

O Sudoeste da China conta com os booms habitacionais de Sichuan e Chongqing. O terreno úmido e sísmico da região impulsiona a adoção de soluções externas elastoméricas e resistentes às intempéries com resiliência de preenchimento de fissuras. O Norte e o Nordeste combinados entregaram pouco menos de um quarto dos litros nacionais, mas Pequim e Tianjin tenderam para grades de alto desempenho e baixo teor de COV. As plantas voltadas para exportação se concentram em Guangdong e Jiangsu, enviando litros competitivos em preço para o Sudeste Asiático e para as economias da Iniciativa Cinturão e Rota.

As mudanças regionais futuras dependem da continuidade da estabilização do mercado imobiliário, de esquemas diferenciados de subsídios e da conformidade ambiental interprovincial. As províncias que impuserem limites abaixo de 100 g/L antes do código nacional acelerarão a transição para formulações de maior valor, aumentando gradualmente o tamanho combinado do mercado de revestimentos arquitetônicos da China nas faixas premium.

Cenário Competitivo

O Mercado de Revestimentos Arquitetônicos da China é altamente fragmentado. Os players globais possuem amplas redes de varejo na China, enquanto os grandes nomes domésticos exploram cadeias de suprimentos mais curtas e um marketing local mais ágil. Os líderes de mercado priorizam pesquisa e desenvolvimento em inovação à base de água, aditivos funcionais e integração vertical que garante acesso ao dióxido de titânio e aos monômeros acrílicos. Exemplos de investimentos estratégicos de capital incluem a ampliação da unidade de Suzhou da AkzoNobel por EUR 14 milhões, que co-localiza reatores piloto e laboratórios de aplicação focados em fórmulas sustentáveis[2]AkzoNobel NV, "AkzoNobel Moderniza Unidade de Suzhou," akzonobel.com. As ferramentas digitais emergem como disruptores: configuradores online e aplicativos de correspondência de cores oferecem certeza de especificação para contratados e proprietários, consolidando a preferência de marca. A escassez de mão de obra em técnicas de pulverização em múltiplas camadas estimula a acreditação patrocinada pelos fornecedores. A consolidação continua por meio da reorganização do CNBM com a Carpoly, sinalizando uma potencial convergência entre materiais upstream e sistemas de acabamento downstream.

Líderes do Setor de Revestimentos Arquitetônicos da China

Nippon Paint Holdings Co. Ltd.

Carpoly Chemical Group Co., Ltd.

Akzo Nobel N.V.

3TREESGROUP

Guangdong Maydos Building Materials Limited Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Akzo Nobel N.V. lançou na China um sistema de revestimento de isolamento térmico projetado para reduzir as temperaturas da superfície de edificações em até 10% durante os meses de verão. O sistema apresenta uma demão de acabamento de resfriamento radiativo e uma demão intermediária de barreira térmica à base de aerogel, permitindo a emissão passiva de calor e a absorção solar mínima. Totalmente à base de água e com baixo teor de COV, os revestimentos apoiam a política de duplo carbono da China e as metas de sustentabilidade urbana.

- Março de 2025: Nippon Paint Holdings Co. Ltd. e Evonik Coating Additives firmaram uma parceria estratégica para co-desenvolver soluções de revestimento ecologicamente corretas de próxima geração, adaptadas para o setor arquitetônico. Esta colaboração combina as tecnologias avançadas de aditivos da Evonik com a liderança de mercado da Nippon Paint, visando atender à crescente demanda por revestimentos arquitetônicos sustentáveis entre os consumidores.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da China

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. À base de solvente e À base de água são cobertos como segmentos por Tecnologia. Acrílico, Alquídico, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.| Acrílico |

| Alquídico |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| À base de água |

| À base de solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e shopping centers, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos internos e externos utilizados em edificações residenciais.

- ÁREA CONSTRUÍDA - A área construída total compreende tanto a área construída existente quanto a nova área construída para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de usuário final e ao país específicos são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura