Tamanho e Participação do Mercado de Gateway de Pagamento do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.75% CAGR |

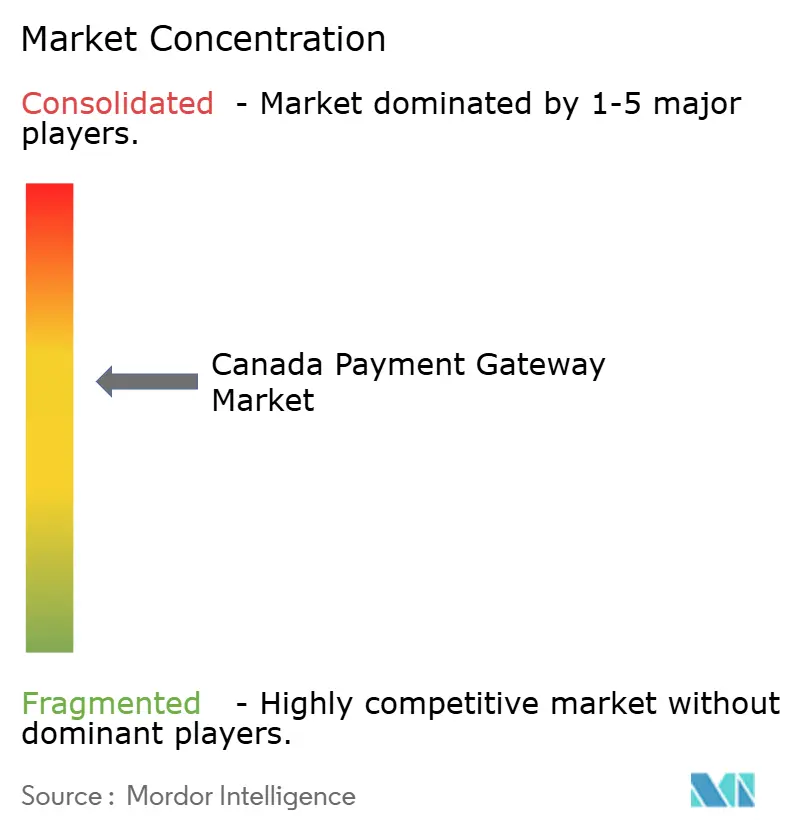

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateway de Pagamento do Canadá por Mordor Intelligence

O tamanho do mercado de gateway de pagamento do Canadá atingiu USD 2,68 bilhões em 2026 e está projetado para alcançar USD 7,48 bilhões até 2031, refletindo um CAGR de 22,75% ao longo do período de previsão. O próximo Real-Time Rail para liquidação instantânea de conta a conta, a transição para o Banco Orientado pelo Consumidor que formaliza APIs de open banking, e a escala contínua do Interac e-Transfer como um trilho de varejo convencional estão direcionando os gastos para longe dos trilhos de cartão tradicionais, reduzindo os custos de aceitação dos comerciantes e aumentando a demanda por gateways que orquestram pagamentos em tempo real baseados em API. O impulso competitivo está se intensificando à medida que processadores globais aceleram fusões, campeões domésticos aproveitam efeitos de rede e plataformas de software incorporam o checkout em pilhas de SaaS verticais. O cenário resultante oferece um claro potencial de monetização para provedores que combinam controles de fraude, ferramentas de conformidade e serviços de capital de giro em uma única integração.

Principais Conclusões do Relatório

- Por tipo de hospedagem, os gateways hospedados lideraram com 55,73% de participação na receita em 2025, enquanto as plataformas auto-hospedadas têm previsão de expansão a um CAGR de 23,53% até 2031.

- Por porte empresarial, as pequenas e médias empresas detinham 64,52% da participação do mercado de gateway de pagamento do Canadá em 2025, enquanto as grandes empresas têm projeção de crescimento a um CAGR de 23,78% até 2031.

- Por canal, as transações de ponto de venda em loja e omnicanal representaram 62,63% do tamanho do mercado de gateway de pagamento do Canadá em 2025; os pagamentos mobile in-app estão avançando a um CAGR de 23,93% entre 2026 e 2031.

- Por setor de usuário final, o varejo e o e-commerce capturaram 31,75% de participação no tamanho do mercado de gateway de pagamento do Canadá em 2025, e viagens e hospitalidade está se expandindo a um CAGR de 24,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gateway de Pagamento do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento do Real-Time Rail Acelerando Liquidações Instantâneas | +5.2% | Nacional, adoção inicial nos corredores financeiros de Toronto, Vancouver e Montreal | Médio prazo (2-4 anos) |

| Pagamentos de Conta a Conta Habilitados por Open Banking | +4.8% | Nacional, influenciado pelo Banco do Canadá e pelo Departamento de Finanças | Médio prazo (2-4 anos) |

| Crescente Adoção de Pagamentos Mobile entre os Consumidores | +4.3% | Nacional, maior penetração em centros urbanos | Curto prazo (≤ 2 anos) |

| Aumento nas Transações por Aproximação e Carteiras Digitais | +3.9% | Nacional, acelerado em grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Aumento nas Vendas de E-Commerce e Alta Penetração da Internet | +3.1% | Nacional, maior densidade em Ontário, Colúmbia Britânica e Quebec | Curto prazo (≤ 2 anos) |

| Crescente Aceitação de Gateways de Pagamento no Setor Varejista | +2.4% | Nacional, concentrado no varejo de médio porte e empresarial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento do Real-Time Rail Acelerando Liquidações Instantâneas

O Real-Time Rail (RTR) concluiu os testes técnicos em 2025 e deve entrar em operação comercial no final de 2026, permitindo liquidação em frações de segundo a qualquer hora do dia.[1]Payments Canada, Real-Time Rail,

paymentscanada.ca Ao adotar a mensageria ISO 20022 e o monitoramento centralizado de fraudes, o RTR elimina o atraso de um a três dias inerente aos arquivos em lote do Sistema de Liquidação de Compensação Automatizada, liberando o capital de giro retido em atrasos de liquidação. Os comerciantes obtêm ciclos de conversão de caixa mais rápidos, enquanto plataformas de economia gig e marketplaces podem desembolsar fundos instantaneamente, eliminando taxas de intercâmbio e transferindo a responsabilidade por fraudes para o banco do pagador. A funcionalidade de solicitação de pagamento integrada ao RTR permitirá que os cobradores emitam solicitações de pagamento por impulso que os consumidores autorizam dentro dos aplicativos de banco móvel, espelhando casos de uso que atualmente capturam um quinto dos pagamentos recorrentes no Reino Unido e na Austrália. À medida que os primeiros adotantes migram volume de cartões para trilhos de conta a conta, os gateways de pagamento capazes de rotear tráfego pelo RTR e pelas redes legadas desfrutarão de um aumento na taxa de autorização e uma vantagem de custo de 40 a 60 pontos-base.

Pagamentos de Conta a Conta Habilitados por Open Banking**

O Orçamento de 2025 transferiu a supervisão do open banking para o Banco do Canadá, exigindo APIs de leitura até meados de 2026 e APIs de escrita, incluindo iniciação de pagamento, até meados de 2027. Os gateways de pagamento podem, portanto, incorporar checkout por banco, pagamentos recorrentes variáveis e reembolsos quase instantâneos sem depender de cartões. Os fluxos de conta a conta sem intercâmbio reduzem o custo total de aceitação em 150 a 250 pontos-base, sendo particularmente atraentes em setores com margens estreitas, como supermercados e combustíveis. O alinhamento de conformidade com a ISO 27001 e as proteções de responsabilidade estatutária reduzem a hesitação dos comerciantes em relação à exposição a fraudes, enquanto agregadores de fintech como Flinks e Plaid já se conectam a mais de 300 instituições canadenses, fornecendo uma estrutura de API que os gateways podem aproveitar sem contratos bilaterais com bancos. À medida que os marcos regulatórios se consolidam, o pagamento por banco está prestes a emergir como um tipo de pagamento convencional em pagamento de contas, e-commerce e gestão de assinaturas.

Crescente Adoção de Pagamentos Mobile entre os Consumidores

A pesquisa de 2024 do Banco do Canadá mostrou que o uso de carteiras digitais móveis subiu para 71% dos consumidores, um aumento de nove pontos percentuais em um ano. Os terminais habilitados para NFC cobrem 90% dos comerciantes canadenses, enquanto o Apple Pay e o Google Pay ganharam aceitação convencional no transporte público, restaurantes de serviço rápido e varejo de conveniência. O checkout mobile reduz o tempo de transação para menos de 10 segundos, aumentando a conversão em 15 a 25% no comércio baseado em aplicativos.[2]Shopify, Shop Pay e Plataforma de Comércio Unificado,

shopify.com A autenticação biométrica reduz a fraude de tomada de conta, deslocando a preferência do consumidor para credenciais tokenizadas mantidas em enclaves seguros de dispositivos. Os gateways que tokenizam cartões e suportam criptogramas dinâmicos são, portanto, favorecidos em transporte por aplicativo, entrega de alimentos e streaming por assinatura, onde as compras repetidas predominam.

Aumento nas Transações por Aproximação e Carteiras Digitais

A participação dos pagamentos por aproximação nas transações presenciais subiu de 62% em 2023 para 71% em 2024.[3]Banco do Canadá, Pesquisa de Métodos de Pagamento de 2024,

bankofcanada.ca O uso de dinheiro em espécie caiu para 15% dos pagamentos dos consumidores, com o declínio mais acentuado entre os jovens de 18 a 34 anos, onde o dinheiro em espécie agora representa apenas 8%. As carteiras digitais geraram 35% do volume por aproximação em 2024, um aumento de sete pontos em relação ao ano anterior, sinalizando uma migração de cartões físicos por aproximação para credenciais móveis tokenizadas. Os varejistas que implantam quiosques de autoatendimento que aceitam pagamentos por aproximação e carteiras digitais relatam reduções de custos de mão de obra de 20 a 30% e aumentos no valor do carrinho de 10 a 15%. Esses fatores econômicos levam os comerciantes a atualizar os terminais de aceitação e, por extensão, as APIs de gateway que gerenciam a aceitação por aproximação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Cibersegurança | -2.8% | Nacional, maior escrutínio de reguladores federais e provinciais | Curto prazo (≤ 2 anos) |

| Altas Taxas de Serviço ao Comerciante e de Intercâmbio | -2.3% | Nacional, impacto desproporcional sobre pequenas empresas | Médio prazo (2-4 anos) |

| Uso Persistente de Dinheiro em Espécie entre Determinados Grupos Demográficos | -1.6% | Nacional, concentrado entre consumidores rurais e com 65 anos ou mais | Longo prazo (≥ 4 anos) |

| Atrasos Regulatórios em torno da Infraestrutura de Pagamentos em Tempo Real | -1.4% | Nacional, afetando provedores dependentes do cronograma do RTR | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

As tentativas de fraude em pagamentos aumentaram 22% em relação ao ano anterior em 2024, à medida que os fraudadores migraram dos trilhos de cartão para os pagamentos por impulso em tempo real, onde os direitos de estorno não existem. As APIs de open banking ampliam a superfície de ataque por meio de ataques de preenchimento de credenciais e exploits de intermediário. As multas previstas pela Lei de Proteção à Privacidade do Consumidor podem chegar a 3% da receita global, enquanto as regras de notificação de violação exigem divulgação em 72 horas. A aplicação regulatória está aumentando, com 14 ordens de conformidade federais emitidas em 2024, ante oito no ano anterior. Os gateways devem investir em modelos de fraude com aprendizado de máquina, impressão digital de dispositivos e biometria comportamental que adicionam 5 a 10 pontos-base em custo, mas permanecem essenciais para manter a confiança dos comerciantes.

Altas Taxas de Serviço ao Comerciante e de Intercâmbio

A Visa e a Mastercard reduziram o intercâmbio para uma média ponderada de 0,95% para pequenas empresas que processam abaixo de CAD 300.000 anualmente em outubro de 2024. Embora limitada a cartões de crédito, a medida pressionou os preços em outros meios de pagamento, à medida que os comerciantes comparavam o custo total de aceitação e direcionavam os gastos para a estrutura de taxa fixa do Interac Debit. Os gateways que atendem a setores de baixa margem sofreram compressão de margem de 25 a 35 pontos-base, levando a uma mudança para receita de assinatura de software por meio de módulos de ponto de venda, estoque e gestão de relacionamento com o cliente. O lobby da Federação Canadense de Empresas Independentes por limites mais profundos mantém a pressão regulatória. Os provedores incapazes de monetizar serviços auxiliares ou atingir escala acima de 10 bilhões de transações anuais correm o risco de enfrentar ventos contrários à lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hospedagem: Arquiteturas Auto-Hospedadas Ganham Impulso Estratégico

As plataformas auto-hospedadas representaram uma participação menor do que os gateways hospedados prontos para uso em 2025, mas o segmento tem projeção de superar o mercado geral de gateway de pagamento do Canadá com um CAGR de 23,53% até 2031. Grandes varejistas e marketplaces veem o controle de orquestração como um caminho para reduzir 15 a 25 pontos-base do custo de processamento, melhorar a autorização em 2 a 4 pontos e capturar dados de pagamento granulares. O modelo auto-hospedado também acelera a adoção do Real-Time Rail e do open banking porque os comerciantes podem conectar novos trilhos sem aguardar os roteiros dos fornecedores.

Os gateways hospedados, no entanto, mantêm dominância entre os comerciantes que processam menos de CAD 10 milhões anualmente devido à redução do escopo PCI-DSS, à assunção de responsabilidade por fraudes e ao suporte 24 horas. As plataformas prontas para uso continuarão, portanto, a deter a maior participação, mesmo com a migração de comerciantes maiores. O tamanho do mercado de gateway de pagamento do Canadá para soluções hospedadas deve se ampliar à medida que microcomerciantes entram no comércio digital, compensando os ganhos de participação dos sistemas auto-hospedados. Os principais provedores hospedados agora expõem APIs de roteamento como serviço, permitindo que empresas de médio porte testem a lógica auto-hospedada sem replatformar.

Por Porte Empresarial: Grandes Empresas Impulsionam a Renovação do Tesouro Digital

As grandes empresas representaram uma fatia menor da receita de 2025, mas estão no caminho de registrar um CAGR de 23,78%, superando a participação de 64,52% detida pelas pequenas e médias empresas. Os departamentos de tesouraria estão consolidando fluxos de trabalho de múltiplas moedas, transfronteiriços e de liquidação instantânea em plataformas unificadas que reduzem os dias de vendas em aberto em três a sete dias. O CashPro do Bank of America processou mais de USD 3 trilhões em 2024, ilustrando como grandes organizações incorporam iniciação de pagamento, reconciliação e previsão de liquidez em uma única interface. A adoção do ISO 20022 no RTR e nas redes SWIFT incentiva ainda mais as atualizações, pois os dados de remessa estruturados eliminam 60 a 80% das exceções de pagamento manual.

As pequenas e médias empresas permanecem a espinha dorsal da receita devido ao seu grande número e dependência de conformidade de terceiros, proteção contra fraudes e programas de capital de giro como o Shopify Capital. No entanto, o crescimento das PMEs é limitado pela sensibilidade ao intercâmbio, orçamentos de TI restritos e maior rotatividade em hospitalidade e serviços pessoais. As grandes empresas negociam intercâmbio 20 a 40 pontos-base abaixo das tabelas publicadas e acessam finanças incorporadas, como desconto dinâmico, que as PMEs não conseguem obter devido a restrições de crédito. Os gateways voltados para empresas se diferenciam por meio de módulos verticais para reivindicações de saúde, prêmios de seguro e remessa governamental, onde os custos de troca excedem 12 a 18 meses. O setor de gateway de pagamento do Canadá está, portanto, se bifurcando em processamento de PMEs de alto volume e baixa margem e soluções empresariais de alta margem e ricas em recursos.

Por Canal: O Checkout Mobile In-App Captura Participação Incremental

Os pagamentos mobile in-app têm previsão de expansão a um CAGR de 23,93% de 2026 a 2031, o crescimento de canal mais rápido no mercado de gateway de pagamento do Canadá. O Apple Pay, o Google Pay e as carteiras de plataforma incorporadas no Uber e no DoorDash oferecem checkout com um toque para casos de uso de alta frequência. As transações de ponto de venda em loja e omnicanal ainda comandavam 62,63% do valor em 2025, refletindo a durabilidade do varejo físico e dos modelos híbridos como comprar online e retirar na loja. No entanto, o mobile in-app está ganhando terreno em entrega de alimentos, transporte por aplicativo e conteúdo digital, onde a frequência de transações supera 10 vezes por mês e as credenciais armazenadas eliminam o atrito.

O Tap to Pay no iPhone da Shopify, lançado no Canadá em 2024, permite que os comerciantes aceitem pagamentos por aproximação usando apenas um smartphone, reduzindo os custos iniciais de terminal em CAD 500 a 1.500. Os pagamentos online baseados na web permanecem o segundo maior canal, com penetração do e-commerce em 87% dos usuários de internet e gastos anuais per capita de CAD 3.200. Botões expressos, checkout como convidado e preenchimento automático de endereço comprimem o tempo de checkout para menos de 20 segundos, reduzindo o abandono de carrinho em 15 a 25%. A integração omnicanal está criando o comércio unificado, onde os consumidores começam no mobile, pagam via web e retiram na loja, com gateways orquestrando credenciais tokenizadas em todos os pontos de contato. À medida que os comportamentos de showrooming e webrooming se intensificam em moda, eletrônicos e artigos para o lar, o checkout web independente está perdendo relevância para os fluxos mobile e omnicanal integrados.

Por Setor de Usuário Final: Viagens e Hospitalidade Lideram a Expansão Vertical**

Viagens e hospitalidade tem projeção de crescimento a um CAGR de 24,01% de 2026 a 2031, superando todos os outros setores de usuário final no mercado de gateway de pagamento do Canadá. Companhias aéreas, hotéis e agências de viagens online estão integrando carteiras digitais, conversão dinâmica de moeda e opções de parcelamento nos fluxos de reserva. O varejo e o e-commerce detinham 31,75% de participação em 2025, impulsionados pela integração omnicanal, comércio por assinatura e marcas diretas ao consumidor que dependem de gateways para expansão global. Os gastos com viagens internacionais do Canadá atingiram CAD 42 bilhões em 2024, um aumento de 18% em relação ao ano anterior, enquanto a infraestrutura por aproximação em aeroportos, hotéis e locadoras de veículos acelerou a adoção. Os gateways que atendem ao setor de viagens se diferenciam por meio de pagamentos divididos para reservas em grupo, reembolsos automatizados e modelos de fraude treinados em sinais de velocidade e origem-destino.

Bancos, serviços financeiros e seguros representam um segmento de alto valor onde os gateways habilitam a cobrança de prêmios, o desembolso de sinistros e as transferências entre pares, com o Royal Bank of Canada processando 783 milhões de transações digitais em 2024. Mídia e entretenimento está adotando cobrança por assinatura, precificação baseada em uso e compras no aplicativo, com gateways fornecendo gestão de inadimplência e conformidade fiscal. Outros setores, incluindo saúde, serviços profissionais e governo, integram gateways para agendamento de consultas, pagamento de faturas e taxas de licenciamento, onde regulamentações como conformidade com HIPAA e regras de aquisição municipal favorecem provedores estabelecidos. A convergência de finanças incorporadas e SaaS vertical permite que os gateways capturem 30 a 50% da receita de software por meio da monetização de pagamentos, um modelo escalado pela Shopify, Stripe e Square para volumes de vários bilhões de dólares. O tamanho do mercado de gateway de pagamento do Canadá em todos os setores verticais está, portanto, se expandindo à medida que as plataformas de software incorporam o checkout e monetizam o fluxo de transações.

Análise Geográfica

O mercado de gateway de pagamento do Canadá abrange todas as províncias, com Ontário, Colúmbia Britânica e Quebec respondendo pela maioria do volume de transações devido à densidade populacional, penetração do e-commerce e infraestrutura de varejo. Ontário lidera em termos absolutos, abrigando o cluster de serviços financeiros de Toronto e a sede da Interac, Moneris e vários desafiantes de fintech. A Colúmbia Britânica se beneficia da alta adoção de carteiras digitais móveis e de uma base de consumidores com afinidade tecnológica concentrada em Vancouver, enquanto o ambiente regulatório bilíngue do Quebec e as preferências distintas dos consumidores criam oportunidades para ofertas de gateway localizadas.

A implantação do Real-Time Rail é nacional, mas a adoção comercial inicial é esperada nos corredores financeiros de Toronto, Vancouver e Montreal, onde as equipes de tesouraria empresarial e os desenvolvedores de fintech se concentram. As APIs de acesso de leitura de open banking lançadas em meados de 2026 se aplicam de costa a costa, mas a implantação do acesso de escrita em meados de 2027 provavelmente verá adoção gradual à medida que bancos regionais e cooperativas de crédito integram módulos de iniciação de pagamento. O tamanho do mercado de gateway de pagamento do Canadá para áreas rurais e remotas fica atrás dos centros urbanos devido à menor penetração de banda larga e ao uso persistente de dinheiro em espécie entre os grupos demográficos mais velhos, embora os programas federais de infraestrutura digital visem reduzir essa lacuna.

Os fluxos de pagamento transfronteiriços são significativos, com comerciantes canadenses processando transações denominadas em USD para clientes dos EUA e vice-versa. Os gateways que oferecem conversão dinâmica de moeda, liquidação em múltiplas moedas e hedge cambial capturam preços premium em setores orientados à exportação, como manufatura, atacado e software como serviço. A participação do mercado de gateway de pagamento do Canadá para capacidades transfronteiriças está aumentando à medida que as plataformas de e-commerce se expandem para os mercados dos EUA e internacionais, exigindo gateways que gerenciem risco cambial, conformidade fiscal e métodos de pagamento localizados.

Cenário Competitivo

O mercado de gateway de pagamento do Canadá exibe fragmentação moderada, com os cinco principais players estimados em deter 45 a 50% de participação combinada, deixando espaço para disruptores com foco em API e especialistas verticais. A consolidação se acelerou em 2025, quando a Global Payments anunciou a aquisição da Worldpay por USD 24,25 bilhões, criando uma entidade combinada que processa aproximadamente 94 bilhões de transações anualmente e gera USD 3,7 trilhões em volume de pagamentos em 175 países. A Fiserv concluiu a compra de USD 13,5 bilhões do negócio de Soluções para Emissores da Global Payments em janeiro de 2026, sinalizando uma mudança estratégica em direção à integração processador-emissor e à convergência da aquisição de comerciantes com emissão de cartões, programas de fidelidade e banco digital. Os campeões domésticos Interac e Moneris defendem sua participação por meio de efeitos de rede, com o Interac e-Transfer processando CAD 1,16 trilhão em 2024 e a Moneris operando a maior rede de comerciantes do Canadá com mais de 350.000 terminais ativos. Plataformas globais como Stripe, Adyen e PayPal estão capturando participação nos setores de e-commerce e software como serviço ao incorporar a aceitação de pagamentos em plataformas como Shopify, WooCommerce e Salesforce, reduzindo o atrito dos comerciantes e permitindo a integração no mesmo dia.

A diferenciação estratégica se concentra em três vetores: finanças incorporadas, liquidação em tempo real e especialização vertical. O Shop Pay da Shopify atingiu 100 milhões de contas de consumidores em 2024 e oferece taxas de conversão 10% mais altas do que o checkout como convidado por meio de credenciais armazenadas e preenchimento automático acelerado de endereços. Os produtos Treasury e Capital da Stripe permitem que as plataformas ofereçam banco como serviço e financiamento de capital de giro, capturando 20 a 30% do volume de pagamentos por meio de acordos de compartilhamento de receita com parceiros de software. A aquisição da Paya pela Nuvei por USD 1,3 bilhão em 2024 expandiu sua presença vertical nos setores de saúde, governo e sem fins lucrativos, onde a complexidade regulatória e os requisitos de conformidade criam custos de troca.

Oportunidades de espaço em branco persistem em setores mal atendidos, como o varejo de cannabis, que permanece intensivo em dinheiro devido a restrições bancárias, e plataformas de economia gig, onde recursos de pagamento instantâneo e retenção de impostos comandam 50 a 100 pontos-base em preços premium. A conformidade regulatória sob a Lei de Atividades de Pagamento no Varejo, que exige registro no Banco do Canadá e adesão a padrões operacionais, de fraude e de resposta a incidentes, está elevando as barreiras de entrada e favorecendo os incumbentes com programas de conformidade maduros.

Líderes do Setor de Gateway de Pagamento do Canadá

PayPal Holdings, Inc.

Interac Corporation

Block, Inc.

Moneris Solutions Corp.

Stripe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Fiserv concluiu a aquisição do negócio de Soluções para Emissores da Global Payments por USD 13,5 bilhões, integrando emissão de cartões, banco digital e capacidades de programa de fidelidade com suas plataformas de comerciantes Clover e Carat para permitir experiências de comércio unificado entre emissão e aquisição. A transação posiciona a Fiserv para oferecer orquestração de pagamentos de ponta a ponta para instituições financeiras e comerciantes, capturando receita de intercâmbio em ambos os lados da transação e permitindo liquidação em tempo real entre sistemas de emissor e adquirente.

- Abril de 2025: A Global Payments anunciou a aquisição da Worldpay por USD 24,25 bilhões, criando uma entidade combinada que processa aproximadamente 94 bilhões de transações anualmente e gera USD 3,7 trilhões em volume de pagamentos em 175 países. Espera-se que a fusão seja concluída no primeiro semestre de 2026 e integrará as capacidades de gateway empresarial e de e-commerce da Worldpay com a plataforma Genius POS da Global Payments, com lançamento planejado em breve no Canadá.

- Abril de 2025: O Orçamento Federal do Canadá de 2025 apresentou o marco do Banco Orientado pelo Consumidor, transferindo a supervisão do Departamento de Finanças para o Banco do Canadá e estabelecendo prazos para APIs de leitura de open banking até meados de 2026 e iniciação de pagamento por acesso de escrita até meados de 2027.

- Outubro de 2024: A Visa e a Mastercard implementaram reduções voluntárias nas taxas de intercâmbio para pequenas empresas que processam menos de CAD 300.000 anualmente, reduzindo a taxa média ponderada para 0,95% nas transações com cartão de crédito. A redução, negociada com o governo federal, comprimiu as margens dos adquirentes em um estimado 15 a 20 pontos-base e acelerou a adoção pelos comerciantes de métodos de pagamento de menor custo, como o Interac Debit e as transferências de conta a conta.

Escopo do Relatório do Mercado de Gateway de Pagamento do Canadá

Um gateway de pagamento atua como uma ponte entre o método de pagamento do comprador (cartão, UPI, carteira, banco online, etc.) e o banco do comerciante, garantindo que a transação seja autorizada, criptografada e concluída com segurança.

O Relatório do Mercado de Gateway de Pagamento do Canadá é Segmentado por Tipo de Hospedagem (Hospedado e Auto-Hospedado), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas), Canal (Online - Web, Mobile In-App e PDV em Loja - Omnicanal) e Setor de Usuário Final (Varejo e E-Commerce, Viagens e Hospitalidade, Bancos, Serviços Financeiros e Seguros, Mídia e Entretenimento e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hospedado |

| Auto-Hospedado |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Online - Web |

| Mobile In-App |

| PDV em Loja - Omnicanal |

| Varejo e E-Commerce |

| Viagens e Hospitalidade |

| Bancos, Serviços Financeiros e Seguros |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| Por Tipo de Hospedagem | Hospedado |

| Auto-Hospedado | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Canal | Online - Web |

| Mobile In-App | |

| PDV em Loja - Omnicanal | |

| Por Setor de Usuário Final | Varejo e E-Commerce |

| Viagens e Hospitalidade | |

| Bancos, Serviços Financeiros e Seguros | |

| Mídia e Entretenimento | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do setor de gateway de pagamento do Canadá?

O mercado está se expandindo a um CAGR de 22,75% devido à infraestrutura do Real-Time Rail, às APIs de open banking que habilitam pagamentos de conta a conta e à adoção de carteiras digitais móveis atingindo 71% dos consumidores em 2024. Essas mudanças reduzem os custos dos comerciantes, aceleram a liquidação e diminuem a dependência dos trilhos de cartão tradicionais.

Qual canal está crescendo mais rapidamente no espaço de gateway de pagamento canadense?

Os pagamentos mobile in-app têm projeção de crescimento a um CAGR de 23,93% de 2026 a 2031, impulsionados pelo Apple Pay, Google Pay e carteiras de plataforma incorporadas em casos de uso de alta frequência, como entrega de alimentos e transporte por aplicativo.

Como as grandes empresas estão usando os gateways de pagamento de forma diferente das pequenas empresas?

As grandes empresas estão consolidando fluxos de trabalho de múltiplas moedas, transfronteiriços e de liquidação em tempo real em plataformas unificadas que reduzem os dias de vendas em aberto em três a sete dias, enquanto as pequenas e médias empresas dependem de gateways de terceiros para conformidade, proteção contra fraudes e financiamento de capital de giro.

Qual é o papel do Interac e-Transfer no cenário de pagamentos canadense?

O Interac e-Transfer processou CAD 1,16 trilhão em 2024, representando um crescimento de 29% em relação ao ano anterior e servindo como o principal método de pagamento de conta a conta do Canadá com zero taxas de intercâmbio, tornando-o preferido para transferências entre pares, faturamento de pequenas empresas e pagamentos de aluguel.

Qual setor vertical de usuário final está se expandindo mais rapidamente?

Viagens e hospitalidade tem previsão de crescimento a um CAGR de 24,01% até 2031, impulsionado pela recuperação pós-pandemia, infraestrutura por aproximação em aeroportos e hotéis, e integração de carteiras digitais e opções de parcelamento nos fluxos de reserva.

Quais são os principais desafios de cibersegurança enfrentados pelos gateways de pagamento?

As tentativas de fraude em pagamentos aumentaram 22% em 2024, à medida que os fraudadores migraram para trilhos em tempo real onde os direitos de estorno não existem, enquanto as APIs de open banking ampliam a superfície de ataque por meio de ataques de preenchimento de credenciais e exploits de intermediário, exigindo investimento em modelos de fraude com aprendizado de máquina e biometria comportamental.

Página atualizada pela última vez em: