Tamanho e Participação do Mercado de Ração Composta do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

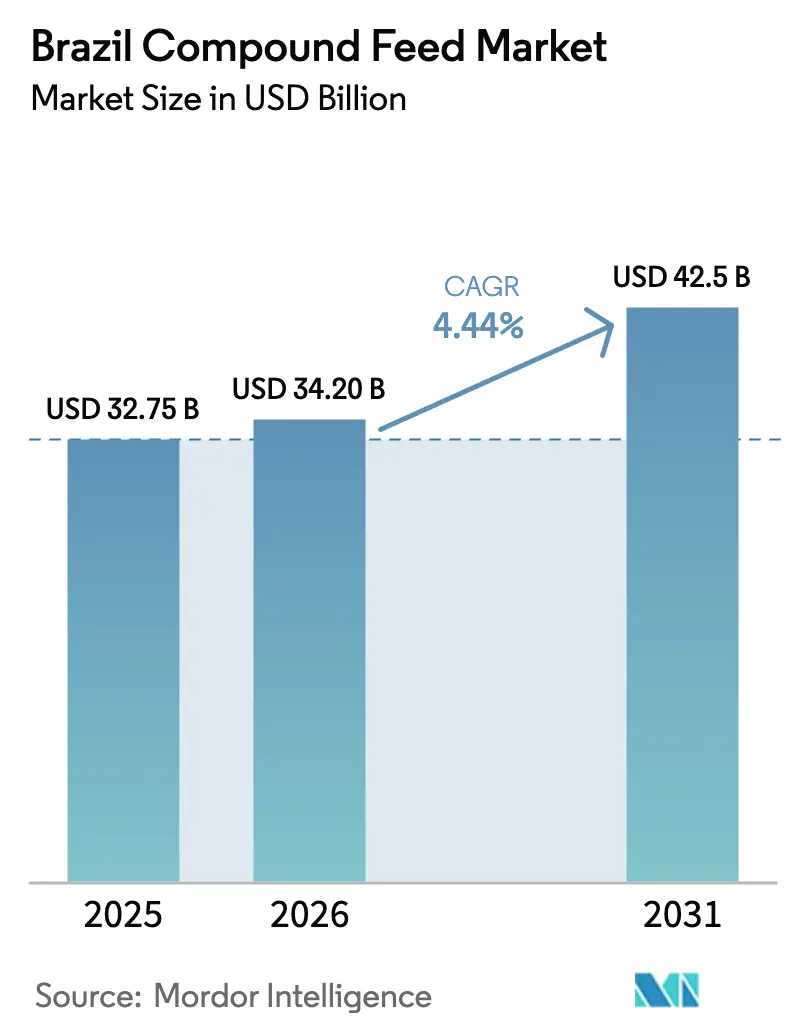

| Tamanho do mercado no ano base (2025) | 32.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Composta do Brasil por Mordor Intelligence

O mercado de ração composta do Brasil foi avaliado em USD 32,75 bilhões em 2025 e estima-se que cresça de USD 34,20 bilhões em 2026 para atingir USD 42,50 bilhões até 2031, a um CAGR de 4,44% durante o período de previsão (2026-2031). Colheitas robustas de grãos, capacidade cativa de produção de ração dentro dos integradores de aves e suínos e o aumento do consumo de proteína entre os domicílios urbanos fornecem uma base estável de demanda, mitigando o impacto das flutuações cíclicas nos preços globais de commodities. As contínuas exportações de aves e suínos sustentam os níveis de produção, enquanto a adoção de aditivos especializados para ração e tecnologias de nutrição de precisão eleva os preços médios de venda ao melhorar a eficiência. O crédito subsidiado pelo governo facilita os esforços de modernização das fábricas, mesmo em meio à depreciação do real brasileiro, enquanto a crescente vantagem de custo do milho brasileiro em relação ao milho dos Estados Unidos fortalece ainda mais a competitividade global do país.

Principais Conclusões do Relatório

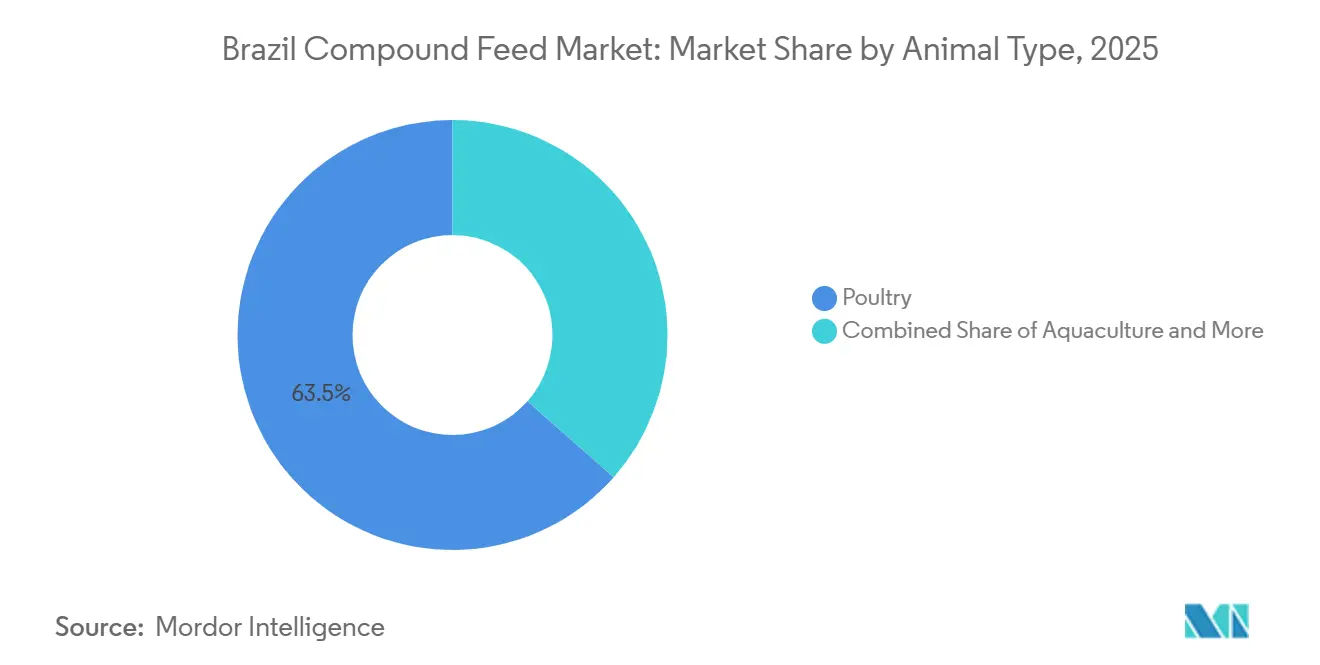

- Por tipo de animal, a ração para aves representou 63,5% do tamanho do mercado de ração composta do Brasil em 2025, enquanto a aquicultura deve se expandir a um CAGR de 4,3% até 2031.

- Por ingrediente, os cereais representaram uma participação de 72,1% em 2025, e os suplementos estão posicionados para registrar um CAGR de 4,7% durante os anos de previsão.

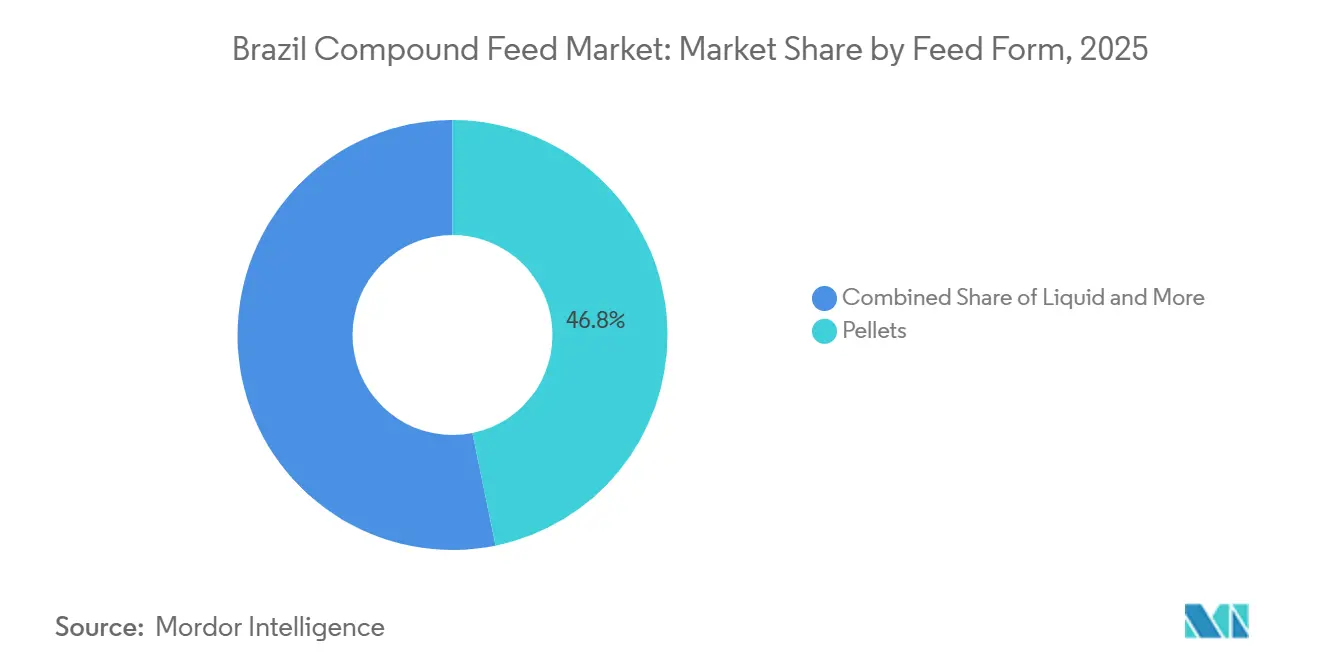

- Por forma de ração, os pellets lideraram com 46,8% do tamanho do mercado de 2025, enquanto a ração líquida deve crescer a um CAGR de 3,5% até 2031.

- Por funcionalidade, a ração convencional capturou 74,5% do mercado de 2025, mas as formulações livres de antibióticos devem registrar um CAGR de 4,2% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ração Composta do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento expressivo nos volumes de exportação de aves e suínos | +0.90% | Estados do Sul e Sudeste | Médio prazo (2 a 4 anos) |

| Vantagem competitiva de custo proveniente da abundância de milho e soja domésticos | +0.80% | Cinturão de grãos do Centro-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento da demanda doméstica por proteína animal | +0.60% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Adoção de tecnologias de alimentação de precisão e análise de dados na propriedade | +0.50% | Grandes operações integradas em todo o país | Médio prazo (2 a 4 anos) |

| Crescimento expressivo em aditivos especializados para ração | +0.40% | Clusters premium de aves e aquicultura | Curto prazo (≤ 2 anos) |

| Incentivos e apoio governamental para alimentação de rebanhos | +0.30% | Corredores de crédito rural no Sul, Sudeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Expressivo nos Volumes de Exportação de Aves e Suínos

A indústria avícola do Brasil continua a expandir sua presença global, com embarques atingindo níveis recordes nos últimos anos. O Departamento de Agricultura dos Estados Unidos relata que as exportações de carne de frango do Brasil cresceram de 4.447 mil toneladas métricas em 2022 para 4.770 mil toneladas métricas em 2023. Relatórios comerciais governamentais destacam a forte demanda dos mercados do Oriente Médio e da Ásia, onde as aves desfrutam de uma vantagem competitiva. As exportações de suínos também se fortaleceram, apoiadas por certificações sanitárias que abrem portas para destinos de alto valor. Mandatos regulatórios de países asiáticos incentivam o uso de misturas de ração ricas em enzimas e probióticos, ressaltando a importância dos aditivos especializados[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Atualização de Grãos e Ração do Brasil", Serviço Agrícola Estrangeiro do USDA, usda.gov. Os processadores integrados mantêm fábricas de ração cativas que estabilizam os custos e garantem um fornecimento consistente. Boletins agrícolas governamentais confirmam que os estados do sul permanecem a espinha dorsal da produção de ração para aves, beneficiando-se da proximidade com os portos.

Vantagem Competitiva de Custo Proveniente da Abundância de Milho e Soja Domésticos

As colheitas de grãos do Brasil sustentam a vantagem de custo do setor de ração, com relatórios oficiais de safra mostrando crescimento consistente na produção de milho e soja[2]Fonte: Companhia Nacional de Abastecimento, "Previsão de Safra de Grãos 2024-2025", conab.gov.br. Órgãos governamentais observam que os preços domésticos de ração permanecem bem abaixo dos referenciais internacionais, reforçando a competitividade. As práticas de duplo cultivo nos estados do centro reduzem os riscos climáticos e garantem a disponibilidade de grãos para os integradores. A capacidade de esmagamento de soja expandiu-se de forma constante, assegurando um fornecimento estável de farelo proteico para os fabricantes de ração. Dados do mercado à vista de fontes governamentais confirmam que o milho brasileiro é negociado com um desconto significativo em comparação com os equivalentes dos Estados Unidos. Essa diferença de custo apoia diretamente as margens da pecuária e fortalece a posição global do Brasil nas exportações de ração.

Crescimento da Demanda Doméstica por Proteína Animal

Estatísticas governamentais indicam um aumento no consumo per capita de carne, refletindo a urbanização e a elevação da renda disponível. Por exemplo, de acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a demanda doméstica per capita por carne suína foi de 17,5 kg em 2022, aumentando para 18,6 kg em 2024. O consumo de carne bovina e suína também continua a crescer, e as aves permanecem a proteína mais amplamente consumida, apoiadas por sua acessibilidade e percepções positivas de saúde[3]Fonte: Associação Brasileira de Proteína Animal, "Relatório Anual de Exportação de Frango 2024", abpa-br.org. Redes de alimentação rápida estão ampliando suas compras de frango, impulsionando a demanda por porcionamento uniforme e especificações rigorosas de ração. O consumo de laticínios aumentou de forma constante, com relatórios governamentais enfatizando a importância de rações de alta energia em confinamentos animais intensivos (CAFOs).

Adoção de Tecnologias de Alimentação de Precisão e Análise de Dados na Propriedade

Institutos governamentais de pesquisa agrícola relatam crescente adoção de plataformas digitais que monitoram o desempenho dos rebanhos. Essas tecnologias reduzem o desperdício de ração e melhoram a eficiência, proporcionando benefícios mensuráveis aos produtores. Alimentadores automatizados estão sendo instalados cada vez mais em grandes operações avícolas. Sensores de infravermelho próximo estão sendo implantados para otimizar as formulações de ração e reduzir as perdas de margem. Projetos piloto de blockchain com grandes processadores estão criando declarações verificáveis de ausência de antibióticos que aumentam a competitividade nas exportações. Em agosto de 2023, o Ministério da Agricultura e Pecuária do Brasil lançou o Plano Safra 2023/2024, alocando BRL 364,22 bilhões (aproximadamente USD 60 bilhões) para apoiar o desenvolvimento agrícola e pecuário nacional. Os serviços de extensão governamental destacam experimentos em aquicultura onde ferramentas de alimentação de precisão reduziram as taxas de conversão alimentar e diminuíram os impactos ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos voláteis de preços de milho e soja | -0.7% | Fábricas não integradas em todo o país | Curto prazo (≤ 2 anos) |

| Dependência de aditivos de alto valor importados | -0.5% | Cadeias de fornecimento de enzimas e aminoácidos | Médio prazo (2 a 4 anos) |

| Gargalos logísticos em infraestrutura rodoviária e de armazenamento | -0.4% | Corredores do Centro-Oeste e Norte | Longo prazo (≥ 4 anos) |

| Pressão da desvalorização cambial sobre importações de equipamentos e premix | -0.3% | Pipelines de despesas de capital em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Aditivos de Alto Valor Importados

Dados comerciais governamentais confirmam a dependência do Brasil de aditivos para ração importados, com a maioria dos suprimentos provenientes das principais regiões globais. Essa dependência expõe os compradores à volatilidade do frete e às flutuações cambiais. Aumentos acentuados nos preços da metionina e escassez de lisina afetaram as formulações de ração. A capacidade doméstica de fermentação permanece limitada, e a aprovação de novas plantas requer investimentos significativos e autorização regulatória. Órgãos governamentais enfatizam que a substituição de importações no curto prazo é improvável, mantendo assim uma alta dependência. Essa dependência estrutural continua a moldar a estratégia do setor de ração do Brasil.

Gargalos Logísticos em Infraestrutura Rodoviária e de Armazenamento

Avaliações governamentais de infraestrutura destacam desafios persistentes na capacidade rodoviária e de armazenamento. Os custos do frete rodoviário aumentam durante as safras, pois a escassez de silos força soluções de armazenamento na propriedade. Muitas rodovias no Centro-Oeste permanecem sem pavimentação, adicionando atrasos e custos à entrega de ração. Filas de navios nos principais portos aumentam os tempos de espera, levando as fábricas a manter estoques de segurança mais elevados. Autoridades governamentais de transporte confirmam que essas ineficiências imobilizam capital de giro e aumentam os encargos de armazenamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Aves Sustentam a Liderança Enquanto a Aquicultura Acelera

A ração para aves sustentou a liderança no mercado de ração composta do Brasil, detendo 63,5% da participação na receita em 2025. Contratos de exportação e sistemas integrados de moagem reforçam sua dominância, enquanto a integração vertical garante a consistência dos ingredientes e a conformidade com os padrões internacionais de resíduos. As aves permanecem a espinha dorsal do setor de ração do Brasil, apoiadas pelo forte consumo doméstico e pela demanda global. Suínos e ruminantes continuam a desempenhar papéis de suporte, mas a escala e a eficiência das aves asseguram sua posição como o maior segmento.

A ração para aquicultura está emergindo como a categoria de crescimento mais rápido, avançando a um CAGR de 4,3% até 2031. O aumento da produção de tilápia e camarão nas principais regiões impulsiona esse crescimento, apoiado pelo estabelecimento de novas fábricas de ração e pela melhoria da logística. Formulações especializadas para animais de companhia também estão se expandindo de forma constante, refletindo as preferências dos consumidores por nutrição premium. Os rebanhos leiteiros confinados continuam a apoiar o crescimento na ração para ruminantes, enquanto o rápido crescimento da aquicultura sinaliza o foco crescente do Brasil além da pecuária convencional. Essa evolução destaca como a inovação e a sustentabilidade estão se tornando impulsionadores centrais da demanda futura por ração.

Por Ingrediente: Cereais Ainda São o Núcleo Enquanto os Suplementos Capturam Margem Adicional

Os cereais permaneceram o núcleo do setor de ração do Brasil, representando 72,1% da participação de ingredientes em 2025. O milho permanece um ingrediente básico nas dietas de monogástricos, fornecendo a maior parte da energia metabolizável. Os farelos de oleaginosas e os subprodutos de processamento contribuem para rações equilibradas, mas os cereais dominam devido à disponibilidade e à competitividade de custo. Os cereais permanecerão centrais nas formulações de ração, garantindo estabilidade nas cadeias de fornecimento e apoiando a vantagem competitiva do Brasil nos mercados globais de proteína.

Os suplementos devem se expandir a um CAGR de 4,7% até 2031, capturando margem adicional à medida que os formuladores investem em enzimas, aminoácidos e probióticos. Esses aditivos melhoram a conversão alimentar e a sustentabilidade, alinhando-se com os requisitos de exportação e as preferências dos consumidores. Os avanços em nutrição sintética e tecnologias de fermentação permitem que as fábricas reduzam sua dependência de cereais onerosos, mantendo o desempenho ideal. Os suplementos representam, portanto, o segmento de ingredientes de crescimento mais rápido, remodelando o setor de ração do Brasil em direção a maior eficiência e formulações de valor agregado.

Por Forma de Ração: Dominância dos Pellets Combinada com Crescimento de Nicho da Ração Líquida

Os pellets lideraram o mercado de ração composta do Brasil com uma participação de 46,8% em 2025, refletindo maior eficiência e menor desperdício do que a ração farelada. Os processadores integrados continuam a expandir a capacidade de peletização, reforçando seu papel como a forma de ração dominante. Os desintegrados permanecem importantes para dietas iniciais, enquanto a ração farelada persiste entre os pequenos produtores devido aos menores custos iniciais. Os pellets manterão sua liderança, apoiados por investimentos em tecnologia de condicionamento e padrões de qualidade orientados para exportação.

A ração líquida é a forma de crescimento mais rápido, avançando a um CAGR de 3,5% até 2031. Os sistemas de alimentação de precisão em operações leiteiras e de suínos impulsionam a adoção ao incorporar subprodutos como soro de leite e melaço. Os desintegrados ganham espaço nos berçários de aquicultura, enquanto a ração farelada mantém relevância nos sistemas tradicionais. O crescimento da ração líquida destaca a transição do Brasil em direção à nutrição especializada e à eficiência, complementando a dominância dos pellets e diversificando as estratégias de forma de ração entre as espécies.

Por Funcionalidade: Convencional Ainda é Maioria Enquanto a Ração Livre de Antibióticos Ganha Terreno

As formulações de ração convencional retiveram uma participação de 74,5% em 2025, sublinhando sua contínua importância no mercado doméstico do Brasil. A sensibilidade ao custo e as práticas estabelecidas sustentam a dominância convencional, mesmo quando os mercados de exportação exigem conformidade mais rigorosa com os limites de resíduos. A ração medicada permanece relevante para o controle de doenças, mas o endurecimento regulatório está remodelando seu papel nesse contexto. A ração convencional permanecerá o segmento majoritário, embora sua participação decline gradualmente à medida que as alternativas ganhem espaço.

A ração livre de antibióticos é a funcionalidade de crescimento mais rápido, avançando a um CAGR de 4,2% até 2031. A crescente demanda de importadores europeus e asiáticos está impulsionando regimes de tolerância zero, levando as fábricas a adotar soluções de enzimas e ácidos orgânicos. Os produtores reformulam as rações para atender a esses padrões, mantendo o desempenho enquanto reduzem a dependência de insumos medicados. O crescimento da ração livre de antibióticos reflete o alinhamento do Brasil com as tendências globais de sustentabilidade e bem-estar animal, posicionando o setor para competitividade de longo prazo nos mercados de exportação premium.

Análise Geográfica

As regiões Sul e Sudeste do Brasil responderam pela maior participação no tamanho do mercado de ração composta do Brasil em 2025, com Paraná, Santa Catarina e Rio Grande do Sul liderando a produção. Esses estados se beneficiam de forte acesso a portos, complexos integrados de aves e suínos e práticas estabelecidas de contratação de grãos que estabilizam os custos e garantem um fornecimento consistente. Aproveitando a logística costeira, a capacidade de moagem estabelecida e os modelos de integração consolidados, o Sul e o Sudeste permanecem a espinha dorsal do setor de ração do Brasil, apoiando tanto o consumo doméstico quanto os embarques internacionais, ao mesmo tempo em que reforçam a posição competitiva do país nos mercados globais de proteína.

O Centro-Oeste é a região de crescimento mais rápido, apoiado pelos menores custos do milho e pela expansão da capacidade ferroviária que conecta os cinturões de grãos aos corredores de exportação. Os investimentos de empresas multinacionais de ração fortalecem seu papel como um polo emergente, deslocando a produção para o interior, onde a disponibilidade de grãos é abundante. As vantagens estruturais no fornecimento de grãos e na logística, combinadas com práticas de duplo cultivo e projetos de infraestrutura modernizados que reduzem os custos de frete, tornam o Centro-Oeste cada vez mais atraente para os integradores. À medida que a produção se desloca para o interior, a região está posicionada para capturar uma parcela maior da produção de ração do Brasil e aumentar a competitividade nacional.

O Nordeste e o Norte contribuem com participações menores, mas apresentam dinâmicas distintas que destacam a diversidade regional. O Nordeste está experimentando crescimento rápido com a expansão da aquicultura, apoiado por subsídios governamentais e novos projetos de fábricas que reduzem os custos logísticos para produtores de camarão e tilápia. O Norte fica atrás devido aos altos custos de transporte rodoviário e às restrições de infraestrutura, que limitam a rentabilidade na ração para peixes e atrasam a adoção de tecnologia. Espera-se que as disparidades regionais persistam, com o crescimento concentrado em zonas focadas em aquicultura. Enquanto o Nordeste se beneficia de investimentos direcionados e da crescente demanda por proteína aquática, o Norte continua a enfrentar desafios estruturais que restringem sua capacidade de escalar a produção de ração, deixando seu papel secundário no mercado nacional.

Panorama regulatório

O setor de rações compostas do Brasil é regulado principalmente pelo Ministério da Agricultura e Pecuária (MAPA), com requisitos centrais fundamentados na Lei 6.198/1974 e no Decreto 6.296/2007 (conforme alterado pelo Decreto 7.045/2009). Estabelecimentos que produzem, importam ou manipulam rações animais devem se registrar no MAPA e operar sob responsabilidade técnica (Responsável Técnico), com obrigações de rotulagem e rastreabilidade que se estendem até mesmo às categorias que podem estar isentas de registro individual do produto.

No lado comercial, os procedimentos de importação são realizados por meio do SISCOMEX e estão vinculados aos sistemas do MAPA para controles de inspeção e de estabelecimentos, incluindo fluxos de registro de instalações estrangeiras referenciados para rações animais. O MAPA também mantém listas positivas oficiais de ingredientes e aditivos autorizados, com uma atualização de lista publicada datada de 24 de novembro de 2025, que orienta as escolhas de formulação e o planejamento de conformidade para fornecedores de premixes e aditivos que atendem ao Brasil.

Cenário Competitivo

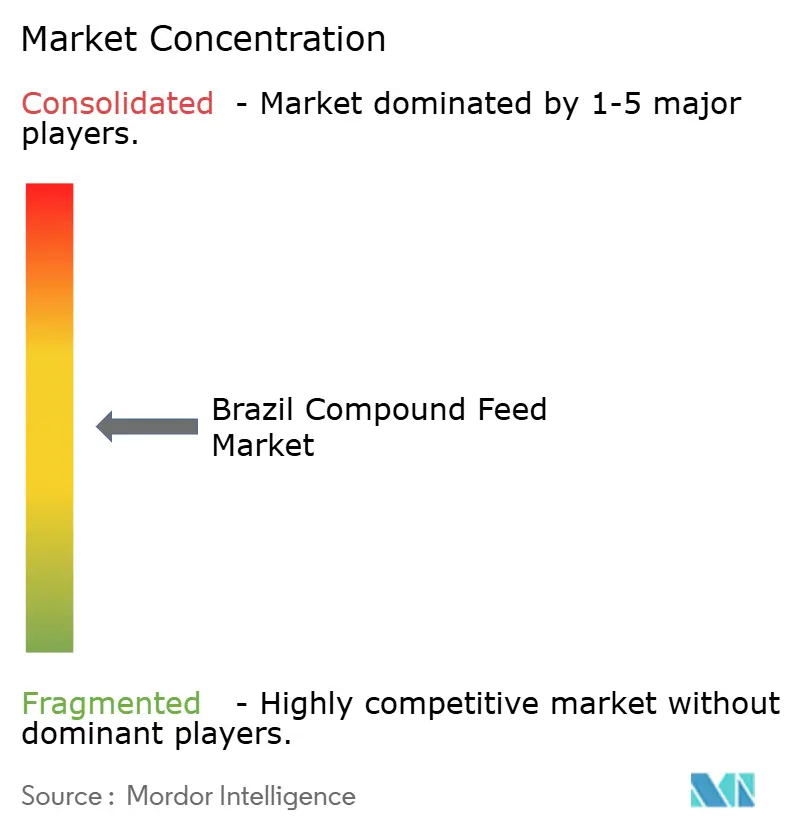

A participação no mercado de ração composta do Brasil permanece moderadamente concentrada, com os principais fornecedores respondendo por uma parcela significativa do valor, ao mesmo tempo em que deixam espaço para que players menores surjam. Empresas multinacionais como Archer Daniels Midland Company, Cargill, Incorporated, BRF S.A., Nutreco N.V. (subsidiária da SHV Holdings N.V.) e Alltech, Inc. aproveitam contratos integrados de grãos e plataformas digitais para garantir eficiência, conformidade e visibilidade em suas cadeias de fornecimento. A concentração deve persistir, embora cooperativas e empresas especializadas continuem a reter oportunidades para ocupar nichos. O equilíbrio entre corporações globais e disruptores locais cria um ambiente competitivo dinâmico, onde as vantagens de escala coexistem com estratégias orientadas pela inovação. Essa concentração moderada garante estabilidade enquanto permite que novos entrantes se diferenciem por meio de formulações especializadas, credenciais de sustentabilidade e foco regional.

Os disruptores regionais enfatizam o fornecimento orgânico e não geneticamente modificado, visando compradores europeus premium que exigem transparência e sustentabilidade. Fornecedores multinacionais de aditivos estão localizando a produção para se proteger contra a volatilidade cambial, enquanto inovações focadas em sustentabilidade ganham espaço nas linhas de bovinos e aquicultura. O surgimento de hubs localizados de premix e instalações de fermentação fortalece ainda mais a resiliência contra choques globais de fornecimento. Essas estratégias demonstram como tanto as cooperativas quanto os fornecedores multinacionais se adaptam às mudanças nas preferências dos consumidores, aos marcos regulatórios e aos critérios de sustentabilidade, garantindo assim a competitividade de longo prazo em mercados diversificados.

O foco competitivo está se deslocando cada vez mais para os segmentos de ração livre de antibióticos e aquicultura, refletindo a demanda global por proteína mais limpa e práticas sustentáveis. Estratégias de reformulação, ácidos protegidos e enzimas avançadas demonstram como a inovação impulsiona a retenção de participação de mercado enquanto atende aos protocolos de resíduos cada vez mais rigorosos. À medida que a aquicultura se expande e as formulações livres de antibióticos ganham espaço, os fornecedores que priorizam pesquisa e desenvolvimento garantirão vantagens de longo prazo. Essa ênfase na inovação destaca a transição do setor de um crescimento orientado pelo volume para soluções de valor agregado, posicionando o Brasil como líder na produção sustentável de ração.

Líderes do Setor de Ração Composta do Brasil

Archer Daniels Midland Company

BRF S.A.

Nutreco N.V. (SHV Holdings N.V.)

Alltech, Inc.

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atenção dos investimentos está se concentrando em premixes, aditivos e capacidades de garantia de qualidade de maior valor que sustentam o controle de resíduos e programas livres de antibióticos nas cadeias de suprimento de aves e suínos. O início das operações de uma nova planta de premix de nutrição animal da ADM em Apucarana, Paraná, em março de 2026 (capacidade de 40.000 toneladas por ano) reforça esse momentum, com ênfase em automação, controle de dosagem e rastreabilidade.

A concorrência por matérias-primas também está se tornando mais estrutural nas estratégias de formulação e compra, à medida que a demanda por biocombustíveis impulsionada por políticas públicas aperta o balanço do milho e aumenta o valor das ferramentas de nutrição de precisão que protegem a conversão alimentar e reduzem a formulação excessiva. Ao mesmo tempo, as tendências de intensificação em confinamentos de gado e a contínua expansão da aquicultura (tilápia e camarão) mantêm o foco em dietas especializadas, suplementos funcionais e polos de premix localizados, que podem reduzir os prazos de entrega e a exposição à volatilidade do fornecimento de aditivos importados.

Desenvolvimentos recentes do setor

- Junho de 2026: A ADM destacou o status operacional de sua nova planta de premix de nutrição animal em Apucarana, Paraná, fortalecendo sua presença no Brasil em premix de maior valor e nutrição especializada. A unidade adiciona capacidades modernas de automação e rastreabilidade que sustentam controles de qualidade mais rígidos e requisitos de segregação exigidos pelas cadeias integradas de proteína.

- Julho de 2025: A Cargill, Incorporated adquiriu a MigPlus para fortalecer sua posição no setor de rações compostas do Brasil. A transação ampliou a capacidade de produção e o alcance regional, apoiando uma cobertura de serviços mais ampla para produtores de gado e clientes de proteína integrada.

- Janeiro de 2024: A JBS S.A. investiu na construção de três novas fábricas de rações em Seberi, Santo Inácio e Itaiópolis, no sul do Brasil, para apoiar sua unidade de negócios Seara. A capacidade adicional aumentou a produção anual de rações da Seara em mais de 1 milhão de toneladas métricas, melhorando o alinhamento entre a oferta de rações e a expansão da produção avícola.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das rações compostas manufaturadas vendidas no Brasil para alimentação de animais criados, em que a ração é formulada pela mistura de cereais, farelos de oleaginosas, subprodutos e suplementos para atender às necessidades nutricionais de forma consistente.

Exclusões de abrangência: excluímos a alimentação com ingrediente único na propriedade (como milho puro ou farelo de soja) e a forragem não processada que não é vendida como ração composta formulada.

Visão geral da segmentação

- Por Tipo de Animal

- Aves

- Suínos

- Ruminantes

- Aquicultura

- Outros Animais

- Por Ingrediente

- Cereais

- Farelos de Oleaginosas

- Subprodutos de Processamento

- Suplementos

- Por Forma de Ração

- Farelada

- Peletizada

- Desintegrada

- Líquida

- Por Funcionalidade

- Convencional

- Medicada

- Livre de Antibióticos

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual básica e manter o modelo vinculado a sinais mensuráveis no Brasil. Recorremos a conjuntos de dados públicos e publicações oficiais, como estatísticas pecuárias e agrícolas do IBGE, regulamentos e notas técnicas do MAPA, balanços de safra da CONAB, séries de oferta e uso da FAOSTAT e fluxos comerciais de grãos e farelos da UN Comtrade.

Para converter esses sinais em um modelo de mercado utilizável, também revisamos registros de empresas e apresentações a investidores, sites de associações de ração e proteína animal, e coberturas de imprensa confiáveis sobre acréscimos de capacidade ou mudanças em políticas de saúde animal. Uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes separada foram usadas seletivamente para verificar cruzadamente planos de expansão, alegações de produtos e a cronologia de grandes mudanças de formulação. As fontes listadas acima são apenas ilustrativas, e muitas outras referências foram usadas para coletar pontos de dados, validar premissas e resolver lacunas.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de ração, participantes de premix e aditivos, distribuidores, grandes produtores de gado e aves, e alguns especialistas independentes em nutrição. Como este é um mercado exclusivamente brasileiro, os insumos foram equilibrados entre os principais estados produtores e grupos de clientes, para que pudéssemos confirmar regras de inclusão, movimentos típicos de preços e como o volume se distribui entre aves, suínos, ruminantes e aquicultura.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 18% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | |

| Pequenos players: 19% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O dimensionamento parte de uma construção descendente (top-down) do pool de demanda, na qual os rebanhos e os ciclos de produção são convertidos em necessidades de ração e, então, alinhados à penetração da ração composta industrial por espécie. Em seguida, corroboramos os totais com verificações seletivas ascendentes (bottom-up), principalmente amostrando faixas de preço e volumes por forma de ração e funcionalidade, e verificando a consistência das receitas implícitas em relação a um conjunto prático de sinais de fornecedores e canais.

Os principais insumos usados no modelo incluem os efetivos pecuários do Brasil e as tendências de produção, a disponibilidade de safras para os principais ingredientes de ração (milho e farelo de soja), as práticas de conversão alimentar e formulação de ração por tipo de animal, a variação da participação entre farelo, pellets, migalhas (crumbles) e líquido, e as movimentações de preços vinculadas à repercussão do custo dos grãos. Quando os dados são escassos, as lacunas são tratadas com interpolação conservadora e depois retestadas em entrevistas para garantir que a premissa corresponda à forma como as compras ocorrem no mercado.

Para a previsão, é utilizada a análise de cenários, ancorada na demanda esperada por proteína animal, nas perspectivas de balanço de safras e na progressão realista dos preços de ração, com o feedback de especialistas usado para escolher o caminho mais provável e testar cenários de baixa, como choques nos grãos ou crescimento mais lento do rebanho.

Validação de dados e ciclo de atualização

A validação é feita em camadas, de modo que o número final não seja determinado por um único conjunto de dados ou uma única entrevista. Comparamos a demanda implícita de ração com sinais independentes, como tendências de produção pecuária, disponibilidade de ingredientes e padrões típicos de repercussão de custos, e depois realizamos verificações de variância por tipo de animal e forma de ração para identificar valores discrepantes.

Antes da aprovação final, o modelo e as premissas passam por uma revisão analítica em várias etapas, e um novo contato é acionado quando preços, participações de volume ou regras de inclusão não se conciliam entre as fontes. Os relatórios são atualizados anualmente, e eventos relevantes são incorporados mais rapidamente quando alteram de forma significativa a demanda, a oferta ou os preços. Imediatamente antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais recente, rastreável a insumos claros.

Tamanho do mercado de rações compostas do Brasil segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para rações compostas do Brasil podem parecer bastante diferentes mesmo quando utilizam rótulos semelhantes, porque a cadeia de valor contabilizada e a forma como preço e volume são combinados frequentemente diferem. A divergência geralmente decorre do que é tratado como ração composta versus ingredientes de ração, de como as formulações medicadas e livres de antibióticos são contabilizadas, e de se a estimativa está vinculada a sinais de produção animal ou principalmente a narrativas de receita.

A principal lacuna vem do fato de materiais de ração de ingrediente único e cestas mais amplas de ração animal serem ou não incorporados ao total, sendo que a Mordor Intelligence contabiliza apenas a ração composta formulada vendida para pecuária e aplica verificações de consumo e penetração específicas por espécie antes de construir o valor. As diferenças também aparecem quando os estudos usam progressão agressiva de preços durante picos de grãos, aplicam um único preço médio nacional em todas as formas de ração, ou não indicam claramente o momento de atualização das premissas de câmbio e custo de insumos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,75 bilhões de USD (2025) | |

| Consultoria global A | 43,43 bilhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar uma agregação de mercado mais amplo, o que pode inflar o total se categorias adjacentes de ração animal ou elementos mais amplos da cadeia de valor forem incluídos além da ração composta formulada vendida no Brasil. |

| Publicadora do setor B | 10,40 bilhões de USD (2025) | O valor é substancialmente menor, o que geralmente ocorre quando o escopo se restringe a usos específicos ou quando as premissas de preços são conservadoras, por exemplo, usando referências de preço limitadas ou excluindo formulações medicadas e especializadas de maior valor. |

A tabela mostra que o escopo e a lógica de precificação são responsáveis pela maior parte da dispersão, seguidos pelo momento do ano-base. Ao manter as inclusões explícitas, vincular o volume às realidades da produção animal e verificar as faixas de preço por forma de ração e funcionalidade, a estimativa permanece replicável e mais fácil de auditar em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ração composta do Brasil em 2031?

O tamanho do mercado de ração composta do Brasil deve atingir USD 42,5 bilhões até 2031.

Qual espécie representa a maior participação no volume de ração?

As aves lideram com 63,5% do volume total em 2025, refletindo o papel do Brasil como o principal exportador global de frango.

Como os custos do milho e da soja estão afetando a rentabilidade da ração?

O milho doméstico é negociado a aproximadamente USD 3,20 por bushel, um desconto de 33% em relação às cotações dos Estados Unidos, reduzindo os custos de energia e aumentando as margens.

Qual taxa de crescimento é projetada para as formulações livres de antibióticos?

A ração livre de antibióticos está avançando a um CAGR de 4,2% até 2031, à medida que compradores europeus e asiáticos endurecem os limites de resíduos.

Página atualizada pela última vez em: