Tamanho e Participação do Mercado de Probióticos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

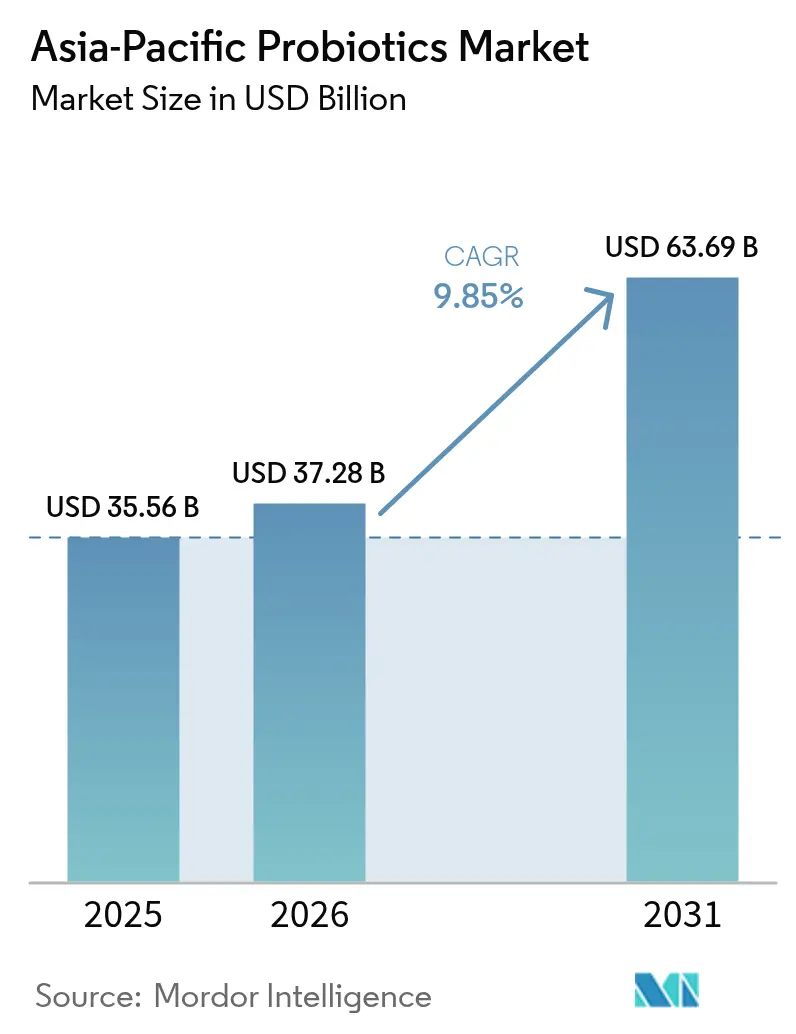

| Tamanho do mercado no ano base (2025) | 35.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.85% CAGR |

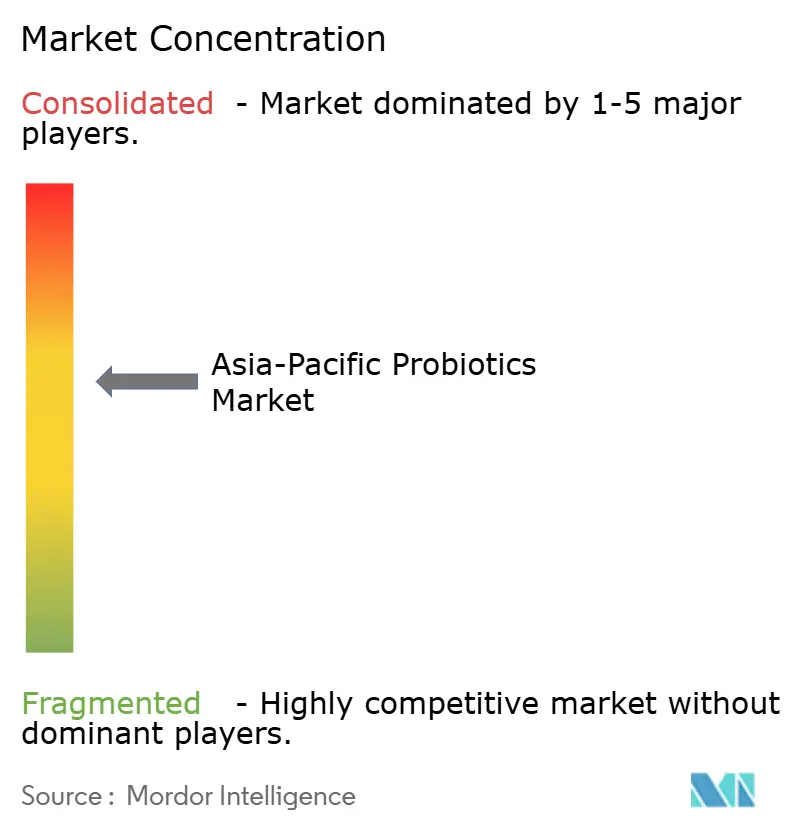

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Probióticos da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de probióticos da Ásia-Pacífico deverá crescer de USD 35,56 bilhões em 2025 para USD 37,28 bilhões em 2026 e está previsto para atingir USD 63,69 bilhões até 2031, a um CAGR de 9,85% no período de 2026 a 2031. Os consumidores estão migrando de regimes farmacológicos reativos para uma nutrição funcional direcionada ao microbioma, o que eleva a demanda por cepas clinicamente validadas e formatos de entrega orientados à conveniência. Fornecedores multinacionais de ingredientes continuam a licenciar organismos patenteados para marcas regionais, enquanto líderes locais expandem verticalmente para garantir capacidade de fermentação e alcance na última milha. Os canais online integram telemedicina e testes de microbioma, ampliando o acesso em vastas geografias. Enquanto isso, órgãos regulatórios na Austrália, Japão e China endurecem as regras de divulgação em nível de cepa, o que favorece empresas com sólidos pipelines de pesquisa e sistemas de qualidade.

Principais Conclusões do Relatório

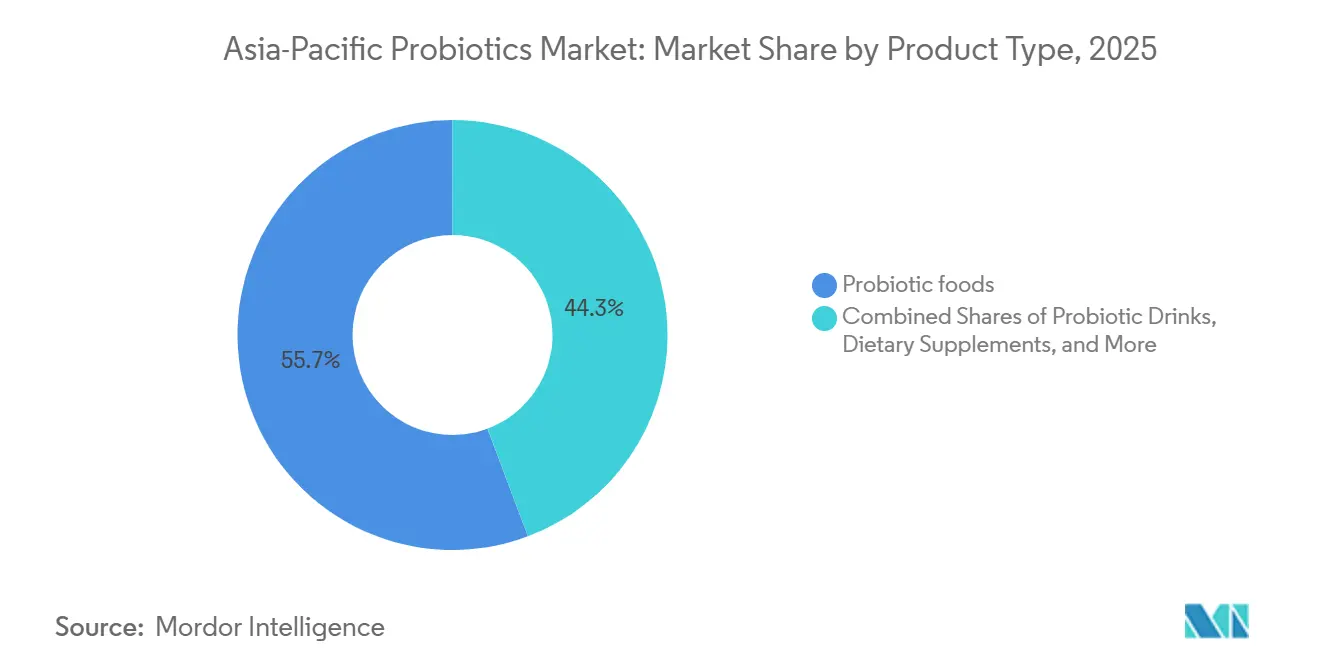

- Por Tipo de Produto, os alimentos probióticos lideraram com 55,71% da participação do mercado de probióticos da Ásia-Pacífico em 2025, enquanto os suplementos alimentares avançam a um CAGR de 10,62% até 2031.

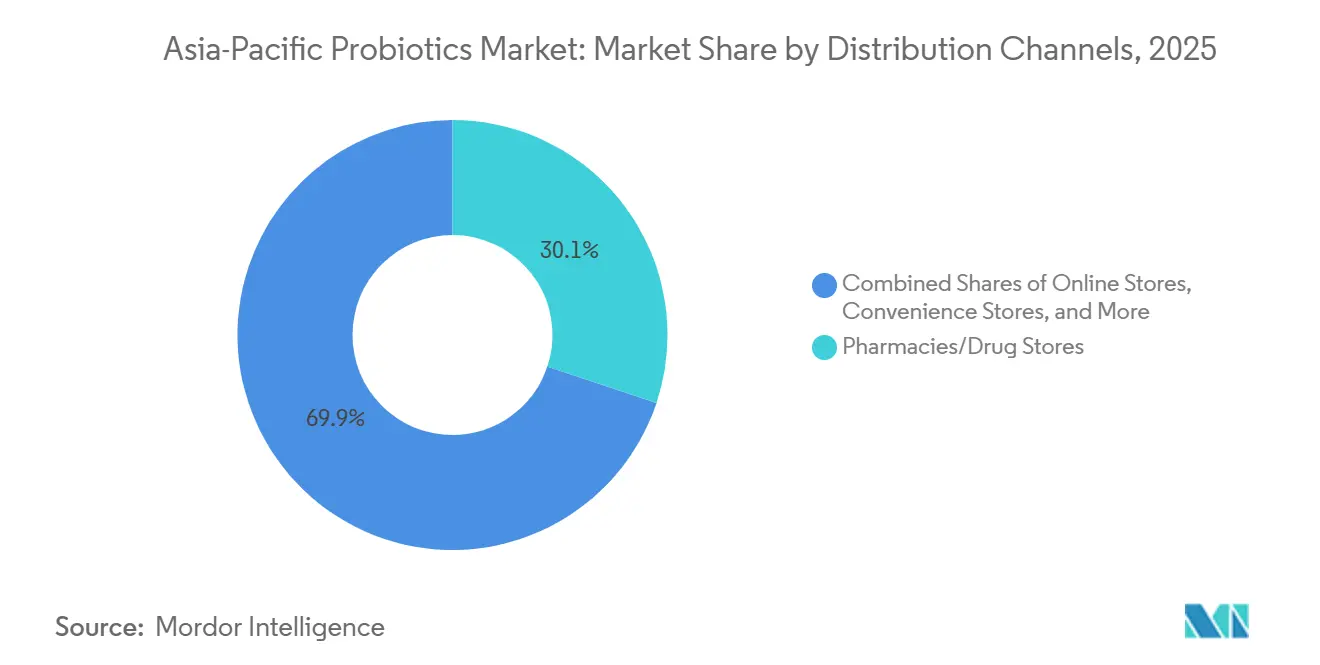

- Por Canal de Distribuição, as farmácias e drogarias controlaram 30,12% do valor de 2025, mas as lojas online estão projetadas para crescer a um CAGR de 10,21% até 2031.

- Por Geografia, a China contribuiu com 34,15% da receita regional em 2025, enquanto a Índia está prevista para expandir a um CAGR de 12,89% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Probióticos da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Alimentos e Bebidas Funcionais | +2.3% | China, Japão, Coreia do Sul; expansão para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento da Incidência de Distúrbios Digestivos Impulsiona a Expansão do Mercado | +2.1% | Pan-Ásia, com carga aguda em centros urbanizados (Tóquio, Seul, Xangai, Mumbai) | Longo prazo (≥4 anos) |

| Crescente Preferência por Probióticos Naturais, Orgânicos e Não Transgênicos | +1.4% | Austrália, Japão, Índia urbana; demanda de nicho nas cidades de primeiro nível da China | Médio prazo (2 a 4 anos) |

| Proliferação de Canais de Distribuição no Varejo e no Comércio Eletrônico | +1.8% | China, Índia, Sudeste Asiático; redes de farmácias no Japão e na Coreia do Sul | Curto prazo (≤2 anos) |

| Avanço da Pesquisa e Validação Clínica | +1.2% | Japão, Coreia do Sul, Singapura; centros de pesquisa na China e na Índia | Longo prazo (≥4 anos) |

| Surgimento de Soluções de Nutrição Personalizada Baseadas no Microbioma | +0.9% | Japão, Coreia do Sul, Austrália; adoção inicial nas cidades de primeiro nível da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos e Bebidas Funcionais

Em 2025, as categorias de alimentos e bebidas funcionais dominaram o consumo de ingredientes probióticos. No entanto, uma mudança notável em direção a formulações específicas por cepa está alterando a dinâmica para os fornecedores. Em julho de 2024, a Morinaga Milk Industry recebeu aprovação regulatória na China para o seu Bifidobacterium longum subsp. infantis M63. Essa iniciativa é estrategicamente voltada para produtores de fórmulas infantis interessados em replicar a capacidade de metabolização de oligossacarídeos da microbiota intestinal de bebês amamentados ao seio. Também em julho de 2024, a Nestlé iniciou o ensaio clínico STARLIT na China. O ensaio concentra-se em uma fórmula infantil enriquecida com oligossacarídeos do leite humano (especificamente 2' fucosilactose e lacto N neotetraose) e probióticos. Essa formulação foi desenvolvida para atender à exigência de dados de eficácia pré-mercado estabelecida pela Comissão Nacional de Saúde da China para novos ingredientes alimentares. Em outubro de 2025, a Yakult lançou o Y1000 em Singapura. Essa bebida láctea fermentada conta com a cepa Lacticaseibacillus paracasei Shirota, fornecendo 10 bilhões de UFC por 100 mL. Comercializado por seus benefícios na redução do estresse e na qualidade do sono, o produto marca uma mudança em relação ao foco tradicional da Yakult na saúde digestiva, alinhando-se à maior ênfase no bem-estar mental no cenário pós-pandemia. A Kirin Holdings, em 2025, revelou planos para suas bactérias lácticas plasmáticas, Lactococcus lactis cepa Plasma. Com estreia prevista em Taiwan em 2025, a marca planeja expansão para a Austrália e o Sudeste Asiático até 2027, respaldada por alegações de modulação imunológica sustentadas por mais de 30 estudos revisados por pares.

Aumento da Incidência de Distúrbios Digestivos Impulsiona a Expansão do Mercado

Em 2024, a prevalência da síndrome do intestino irritável (SII) era de 16,7% no Japão, 13% na China e 12,9% na Coreia do Sul. No entanto, menos de 30% desses pacientes receberam probióticos como tratamento primário. Essa lacuna terapêutica notável chamou a atenção de empresas farmacêuticas e nutracêuticas, levando-as a iniciar programas de educação médica. Em 2024, o Hospital Geral de Changi, em Singapura, iniciou um ensaio clínico com foco em probióticos de múltiplas cepas para a SII pós-infecciosa. Essa condição, prevalente em 10 a 15% dos viajantes que retornam do Sudeste Asiático, região conhecida pela exposição endêmica a patógenos entéricos, tornou-se um ponto focal para o hospital. Enquanto isso, o ensaio DIVINE na Indonésia, apoiado pela DSM Firmenich, investigou os efeitos do Bifidobacterium lactis HN019 na SII com predominância de constipação. Após 4 semanas, os resultados demonstraram um aumento de 40% na frequência dos movimentos intestinais em comparação com o grupo placebo. Tais evidências convincentes estão influenciando as seguradoras no Japão e na Coreia do Sul a considerar o reembolso de suplementos probióticos para pacientes diagnosticados com SII. Essa mudança de política, impulsionada pelo Ministério da Saúde, Trabalho e Bem-Estar do Japão, tem o potencial de gerar uma demanda anual adicional de USD 200 a 300 milhões até 2028[1]Fonte: Ministério da Saúde, Trabalho e Bem-Estar, "Alimentos com Alegações Funcionais: Aprovação de Probióticos Inativados por Calor." mhlw.go.jp.

Crescente Preferência por Probióticos Naturais, Orgânicos e Não Transgênicos

Na Austrália e no Japão, os consumidores estão cada vez mais exigindo certificações orgânicas e não transgênicas, enfatizando a importância da rastreabilidade dos ingredientes e da transparência na fabricação. Em 2024, a Autoridade de Padrões Alimentares da Austrália e Nova Zelândia determinou que todos os produtos probióticos devem indicar claramente as designações de cepa nos rótulos[2]Fonte: Autoridade de Padrões Alimentares da Austrália e Nova Zelândia, "Requisitos de Rotulagem de Probióticos," foodstandards.gov.au. Essa regulamentação representa um desafio para os fornecedores que normalmente utilizam a terminologia mais ampla "mistura de Lactobacillus". Enquanto isso, o Ministério da Saúde, Trabalho e Bem-Estar do Japão fez uma mudança notável em 2024 ao incluir probióticos inativados por calor, ou pós-bióticos, em seu registro de Alimentos com Alegações Funcionais. Essa mudança permite que as marcas evitem os custos da cadeia de frio e ainda promovam benefícios de modulação imunológica. Notavelmente, essa mudança regulatória está despertando o interesse da China e da Coreia do Sul, que estão contemplando sua adoção. Em um investimento significativo, a BY-HEALTH, principal fabricante de suplementos alimentares da China, alocou RMB 500 milhões (aproximadamente USD 70 milhões) em 2024. Seu objetivo é cultivar cepas proprietárias que não apenas evitem questões relacionadas a organismos geneticamente modificados (OGM), mas também atendam aos critérios de certificação orgânica estabelecidos pela norma GB/T 19630 da China. Adicionalmente, o Grupo Yili, entre 2024 e início de 2026, assegurou 28 patentes relacionadas à produção de oligossacarídeos do leite humano. Essa iniciativa estratégica posiciona o Grupo Yili para oferecer prebióticos não transgênicos, aprimorando tanto as fórmulas infantis quanto os suplementos alimentares para adultos com formulações probióticas complementares.

Proliferação de Canais de Distribuição no Varejo e no Comércio Eletrônico

As redes de farmácias e as plataformas online estão se fundindo em ecossistemas omnicanal, oferecendo serviços integrados como testes diagnósticos, recomendações personalizadas e atendimento por assinatura. Em 2024, a Watsons Filipinas expandiu sua presença para 1.166 lojas, adicionando 80 novas unidades e lançando 400 farmácias comunitárias. Essas farmácias não apenas comercializam probióticos refrigerados, mas também oferecem consultas para ajudar os clientes a selecionar as cepas adequadas. Em 2024, a Guardian Malásia operava 554 lojas, detendo aproximadamente 24% do mercado de saúde e beleza. Em março de 2025, lançou um programa de fidelidade baseado em inteligência artificial que personaliza as recomendações de produtos probióticos com base no histórico de compras individuais e nos objetivos de saúde autodeclarados. As plataformas de comércio eletrônico da China, durante 2024 e 2025, registraram um aumento de 6% ano a ano nas vendas de suplementos probióticos. Notavelmente, a JD.com e a Alibaba Health passaram a oferecer consultas de telemedicina, permitindo a prescrição de cepas específicas para problemas gastrointestinais. Na Coreia do Sul, as vendas online de alimentos funcionais para a saúde registraram um crescimento de 18% em 2024. Esse aumento foi amplamente atribuído a marcas diretas ao consumidor que contornam as margens tradicionais das farmácias, atraindo clientes com descontos por assinatura que variam de 15% a 20%.

Análise do Impacto das Restrições*

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Pesquisa e Desenvolvimento | -0.8% | Japão, Coreia do Sul, Austrália; emergindo nos centros de pesquisa de primeiro nível da China | Longo prazo (≥4 anos) |

| Intensa Concorrência de Produtos Alternativos de Bem-Estar | -0.6% | Pan-Ásia, particularmente centros urbanos com diversas opções de suplementos | Médio prazo (2 a 4 anos) |

| Baixa Conscientização do Consumidor em Certas Regiões | -0.5% | Sudeste Asiático (Indonésia, Tailândia, Vietnã), Índia rural, China rural | Curto prazo (≤2 anos) |

| Obstáculos Regulatórios Rigorosos e Alegações de Produtos Restritas | -0.7% | Austrália, Nova Zelândia, Japão; endurecimento na China e na Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Pesquisa e Desenvolvimento

As multinacionais estabelecidas, com seus recursos mais robustos, encontram mais facilidade para navegar no cenário intensivo em capital da caracterização de cepas, testes de estabilidade e ensaios clínicos. Levar uma nova cepa probiótica do laboratório à aprovação regulatória exige um investimento de USD 5 a 10 milhões e um compromisso de 3 a 5 anos. Esse processo longo e custoso frequentemente desencoraja investimentos em nichos como saúde bucal ou dermatologia. No Japão, o Ministério da Saúde, Trabalho e Bem-Estar estabeleceu um padrão elevado para submissões de alimentos, exigindo ensaios clínicos em humanos com número de participantes superior a 50. Isso representa um desafio para formuladores de menor porte, que frequentemente dependem de organizações de pesquisa contratada para obter suporte. Enquanto isso, em 2024, a Comissão Nacional de Saúde da China determinou o sequenciamento completo do genoma para novas cepas probióticas. Essa etapa, voltada para a triagem de genes de resistência a antibióticos e fatores de virulência, acrescenta de USD 50.000 a 100.000 aos custos pré-mercado. Na Austrália, a Administração de Bens Terapêuticos causou impacto em 2024 ao reclassificar probióticos em altas doses como medicamentos complementares. Essa mudança trouxe auditorias rigorosas de Boas Práticas de Fabricação e obrigações de relato de farmacovigilância, resultando em um aumento de 20 a 30% nos custos de conformidade.

Intensa Concorrência de Produtos Alternativos de Bem-Estar

No âmbito da nutrição funcional, os probióticos disputam a atenção dos consumidores com prebióticos, pós-bióticos, enzimas digestivas, adaptógenos herbais e alimentos fermentados. Os pós-bióticos, compostos por células bacterianas inativadas por calor e seus metabólitos, ganharam impulso no Japão e na Coreia do Sul durante 2024 e 2025. Seu apelo reside na capacidade de contornar a logística da cadeia de frio e na vida útil prolongada. No entanto, vale ressaltar que as evidências clínicas que sustentam sua eficácia não são tão robustas quanto as dos probióticos vivos. Enquanto isso, alimentos fermentados tradicionais como kimchi, missô e natto oferecem uma gama diversificada de microrganismos a um preço mais acessível do que os suplementos. Essa acessibilidade ressoa em mercados mais sensíveis ao preço, como Indonésia e Vietnã. Na Índia e na China, auxiliares digestivos herbais como gengibre, cúrcuma e óleo de hortelã-pimenta predominam nos círculos da medicina tradicional. Nesse contexto, os praticantes da medicina Ayurvédica e da Medicina Tradicional Chinesa frequentemente recomendam esses remédios botânicos antes de recorrer aos probióticos ocidentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suplementos Alimentares Superam os Formatos Tradicionais

Os suplementos alimentares estão projetados para crescer a um CAGR de 10,62% até 2031, impulsionados por profissionais urbanos que preferem conveniência e benefícios direcionados em detrimento dos formatos lácteos tradicionais. Em 2025, os alimentos probióticos detinham uma participação de mercado de 55,71%, sustentada pela ampla popularidade do iogurte no Japão e na Coreia do Sul, onde o consumo per capita anual superou 15 kg. No entanto, o crescimento está desacelerando à medida que os consumidores migram para cápsulas, que oferecem contagens de UFC mais elevadas sem as desvantagens dos açúcares adicionados ou da necessidade de refrigeração. Em 2025, as bebidas probióticas, divididas em categorias lácteas e não lácteas, geraram valor de mercado substancial. As variantes não lácteas, incluindo opções à base de coco, amêndoa e aveia, estão registrando crescimento na Austrália e na Índia urbana. Esse crescimento é amplamente atribuído à alta prevalência de intolerância à lactose (60 a 70% no Leste Asiático) e à crescente tendência de dietas veganas. Embora a ração e a nutrição animal representem um segmento menor, estão ganhando rapidamente espaço em países com forte presença da aquicultura, como Vietnã, Tailândia e Indonésia. Nesses países, cepas como Bacillus subtilis e Lactobacillus estão substituindo os promotores de crescimento antibióticos tradicionais na criação de camarão e tilápia, resultando em um aumento de 8 a 12% nas taxas de conversão alimentar e na redução da carga de patógenos, conforme observado pela Organização das Nações Unidas para Alimentação e Agricultura em Pesca e Aquicultura.

O iogurte continua a dominar o cenário dos alimentos probióticos, mas enfrenta pressões de margem provenientes de concorrentes de marcas próprias e de um crescente desinteresse dos consumidores por ofertas de cepa única. O período de 2024 a 2025 viu as fórmulas infantis e os alimentos para bebês conquistarem um nicho lucrativo. Notavelmente, o Bifidobacterium longum subsp. Infantis M63 da Morinaga recebeu aprovação na China, permitindo que os fabricantes cobrem um prêmio de 20 a 30% em relação às ofertas padrão. Embora itens de panificação, cereais matinais, lanches e confeitos tenham representado menos de 5% do uso de ingredientes probióticos em 2025, limitados por processos térmicos que inativam culturas vivas, inovações estão no horizonte. Os formatos de pós-bióticos termoestáveis estão começando a transformar o cenário. Em 2024, o registro de Alimentos com Alegações Funcionais do Japão aprovou cepas de Lactobacillus inativadas por calor para produtos de panificação, sinalizando um potencial boom nesse segmento. A clareza regulatória na Coreia do Sul e no Japão está se mostrando vantajosa para os suplementos alimentares. Seus marcos regulatórios de alimentos funcionais para a saúde permitem alegações como ajuda a manter níveis saudáveis de colesterol,

um privilégio não estendido aos alimentos convencionais. Essa vantagem regulatória não apenas fortalece a conformidade, mas também abre caminho para a precificação premium.

Por Canais de Distribuição: Plataformas Online Perturbam a Dominância das Farmácias

As lojas online, projetadas para crescer a um CAGR de 10,21% até 2031, estão prestes a corroer a participação de mercado de 30,12% que as farmácias e drogarias detinham em 2025. Essa mudança ocorre à medida que as plataformas de comércio eletrônico integram cada vez mais consultas de telemedicina, modelos de assinatura e testes de microbioma diretos ao consumidor. Embora as farmácias desfrutem de vantagens estruturais no Japão e na Coreia do Sul, onde os consumidores confiam nas recomendações dos farmacêuticos e preferem inspecionar os produtos refrigerados antes da compra, a JD Health e a Alibaba Health da China avançaram significativamente. Elas capturaram de 15 a 18% das vendas de probióticos em 2025, oferecendo entrega em 24 horas e correspondência de produtos baseada em inteligência artificial com base nos sintomas informados. Os supermercados e hipermercados, aproveitando os formatos probióticos estáveis em temperatura ambiente que contornam as restrições da cadeia de frio, responderam por uma participação de mercado significativa. Essa estratégia ressoa no Sudeste Asiático, onde a penetração do varejo moderno fica aquém do Nordeste Asiático. No Japão e na Coreia do Sul, as lojas de conveniência e mercearias, embora fragmentadas, servem como canais de compra por impulso para bebidas probióticas individuais. Notavelmente, o modelo de vendas diretas da Yakult (Yakult Ladies) entregou 8 milhões de garrafas diariamente em 2024, fortalecendo a fidelidade à marca por meio de relacionamentos pessoais e entrega em domicílio.

Em 2024, a Watsons Filipinas expandiu sua presença para 1.166 lojas, adicionando 80 novas unidades. Também lançou 400 farmácias comunitárias, comercializando probióticos refrigerados e oferecendo consultas farmacêuticas. Esse modelo híbrido combina perfeitamente a conveniência do varejo com orientação profissional. Enquanto isso, a Guardian Malásia, operando 554 lojas em 2024 e detendo aproximadamente 24% do mercado de saúde e beleza, lançou um programa de fidelidade baseado em inteligência artificial em março de 2025. Esse programa recomenda produtos probióticos com base no histórico de compras individuais e nos objetivos de saúde autodeclarados. As plataformas online estão cada vez mais agrupando probióticos com produtos complementares para aumentar o valor médio do pedido. Essa tática representa um desafio para os varejistas físicos, que lidam com restrições de espaço nas prateleiras. A categoria "outros", que abrange vendas diretas, marketing multinível e canais institucionais como hospitais e clínicas, respondeu por menos de 10% da distribuição em 2025. No entanto, está registrando crescimento na Índia, onde a Amway e a Herbalife utilizam modelos de marketing em rede para penetrar nas cidades de segundo e terceiro nível, áreas frequentemente negligenciadas pelo varejo moderno.

Análise Geográfica

Em 2025, a China detinha uma participação dominante de 34,15% da receita de probióticos da Ásia-Pacífico. No entanto, à medida que as medidas regulatórias se intensificam e as cidades de primeiro nível ficam saturadas, as marcas estão deslocando o foco para os centros urbanos de segundo e terceiro nível. Nesses locais, o consumo per capita fica abaixo de 2 porções semanais. Um novo mandato da Comissão Nacional de Saúde em 2024, exigindo sequenciamento completo do genoma para novas cepas, acrescentou de USD 50.000 a 100.000 aos custos pré-mercado por cepa. Essa medida favoreceu inadvertidamente players estabelecidos como BY-HEALTH e Grupo Yili em detrimento de formuladores menores. Enquanto isso, o mercado de probióticos da Índia está em rápida ascensão, com um CAGR de 12,89% até 2031. Esse crescimento, o mais rápido da região, é amplamente atribuído a uma esclarecimento de 2024 da Autoridade de Segurança Alimentar e Padrões da Índia. Eles permitiram alegações de saúde para probióticos, desde que os limites de UFC superem 10^6 por porção ao final da vida útil. Esse aval regulatório conferiu às marcas em conformidade uma vantagem de marketing.

O cenário de probióticos do Japão está evoluindo, com foco em pós-bióticos e paraprobióticos. O Ministério da Saúde, Trabalho e Bem-Estar conferiu o status de "Alimentos com Alegações Funcionais" às cepas de Lactobacillus inativadas por calor. Essa designação não apenas contorna a logística da cadeia de frio, mas também estende a vida útil para impressionantes 18 a 24 meses. Em uma mudança estratégica, a Yakult lançou sua bebida láctea fermentada Y1000 em Singapura neste outubro. Enriquecida com a cepa Lacticaseibacillus paracasei Shirota a uma potente concentração de 10 bilhões de UFC por 100 mL, o Y1000 é comercializado por seus benefícios na redução do estresse e na melhora do sono. Isso marca uma mudança em relação ao foco tradicional da Yakult na saúde digestiva, alinhando-se perfeitamente à crescente ênfase no bem-estar mental. Embora a Austrália e a Nova Zelândia registrem crescimento anual robusto, também estão lidando com um mandato de 2024 da Autoridade de Padrões Alimentares da Austrália e Nova Zelândia. Essa regra, que exige a divulgação da cepa nos rótulos, representa um desafio para os fornecedores acostumados a descritores genéricos de "mistura de Lactobacillus", levando alguns à reformulação ou até mesmo à saída do mercado. No Sudeste Asiático, Indonésia, Tailândia e Malásia juntas respondem por 12 a 15% da receita regional.

No entanto, com o consumo per capita abaixo de 0,5 porções semanais, o crescimento é limitado. Os desafios surgem de uma infraestrutura de cadeia de frio limitada, um cenário varejista fragmentado e uma falta geral de conscientização dos consumidores sobre os benefícios dos probióticos além do iogurte. O Ministério da Segurança Alimentar e de Medicamentos da Coreia do Sul aprovou 23 novos ingredientes probióticos para alimentos funcionais para a saúde entre 2024 e início de 2026[3]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Diretrizes de Limiar de UFC," fssai.gov.in. Entre eles estão consórcios de múltiplas cepas voltados para o aprimoramento da função cognitiva por meio do eixo intestino-cérebro. Essa via regulatória oferece alegações relacionadas à redução do risco de doenças, um privilégio não comumente encontrado em muitos outros mercados. Enquanto isso, a região mais ampla da Ásia-Pacífico, incluindo países como Vietnã e Filipinas, está registrando crescimento impulsionado pelo aumento da renda disponível, urbanização e expansão das redes de farmácias. No entanto, um obstáculo significativo persiste: a fragmentação regulatória. Cada país possui seus processos de aprovação exclusivos, resultando em atrasos no lançamento de produtos de 12 a 18 meses e no aumento dos custos de conformidade.

Panorama regulatório

A regulamentação na Ásia-Pacífico permanece fragmentada entre estruturas alimentares e estruturas terapêuticas ou de suplementos de saúde, e a fiscalização está cada vez mais centrada na identidade em nível de cepa, na comprovação de segurança e nas alegações permitidas. A Índia regula os produtos probióticos sob o Food Safety and Standards (Health Supplements, Nutraceuticals, FSDU, FSMP, and Prebiotic and Probiotic Food) Regulations, 2022, e o processo de conformidade baseado no portal FSSAI molda as alegações de rótulo e a elegibilidade dos ingredientes. Na Austrália, produtos probióticos de dose mais elevada geralmente se enquadram no regime de medicamentos complementares da Therapeutic Goods Administration (TGA), enquanto as aplicações alimentares podem acionar considerações de alimento novo sob o Australia New Zealand Food Standards Code, elevando o padrão de evidência para novas cepas e formatos.

O Japão continua a diferenciar produtos por meio de vias de alegação como o FOSHU, em que os dossiês são analisados sob estruturas que envolvem a Food Safety Commission of Japan (FSCJ) e o Ministry of Health, Labour and Welfare (MHLW). A Malásia exige que suplementos de saúde contendo probióticos sejam registrados na National Pharmaceutical Regulatory Agency (NPRA), enquanto Taiwan administra produtos com alegações funcionais probióticas sob o Health Food Governing Act por meio de um sistema de licenças administrado pelo Ministry of Health and Welfare. Essa combinação de abordagens de licença, registro e padrão alimentar impulsiona o sequenciamento de lançamentos em múltiplos mercados, e as empresas tendem a priorizar países onde as alegações permitidas e a aceitação de cepas são mais claras.

Cenário Competitivo

No mercado de probióticos da Ásia-Pacífico, as corporações multinacionais competem ao lado de players regionais inovadores e empresas emergentes de biotecnologia. As empresas com forte validação clínica, expertise em navegar pelos marcos regulatórios em diferentes regiões e extensas redes de distribuição — abrangendo tanto canais tradicionais quanto digitais — detêm uma vantagem competitiva. O mercado está deslocando seu foco para a diferenciação específica por cepa, em vez de misturas probióticas genéricas. As empresas líderes estão priorizando investimentos em pesquisa proprietária para desenvolver soluções terapêuticas direcionadas para saúde digestiva, suporte imunológico e categorias de bem-estar em crescimento.

As inovações tecnológicas estão impulsionando vantagens competitivas, com empresas adotando técnicas avançadas de fabricação, tecnologias de microencapsulação e plataformas de nutrição personalizada que alinham cepas probióticas específicas às necessidades individuais dos consumidores. Colaborações recentes, como as joint ventures da Evonik, destacam uma tendência de consolidação do setor, combinando expertise em biotecnologia com capacidades de fabricação regional.

As empresas proficientes em navegar pelos complexos ambientes regulatórios da região Ásia-Pacífico não apenas garantem conformidade, mas também alcançam entrada mais rápida no mercado e expansão geográfica mais ampla. O cenário competitivo favorece as empresas que integram efetivamente a inovação científica com a execução comercial, particularmente aquelas que transformam pesquisa clínica em produtos de consumo acessíveis que oferecem benefícios mensuráveis à saúde, atendendo aos rigorosos padrões regulatórios em diversos mercados.

Líderes do Setor de Probióticos da Ásia-Pacífico

PepsiCo Inc.

Danone SA

Yakult Honsha Co. Ltd

Nestle SA

Bio-k Plus International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de capacidade e a localização da produção de cepas estão criando oportunidades para marcas que buscam fornecimento mais consistente, menor dependência de cadeia fria e ciclos de inovação mais curtos em toda a região. Em abril de 2026, a Inner Mongolia Ketuo Biological inaugurou uma fábrica inteligente de probióticos em Hohhot, apoiada por um investimento de 1,88 bilhão de yuanes, o que sinaliza uma capacidade de fermentação e processamento doméstico mais profunda na China. Isso também fortalece o ecossistema local de ingredientes que sustenta tanto alimentos quanto suplementos dietéticos. Também em abril de 2026, a Au-Nutria firmou um Acordo de Estrutura de Fornecimento de Probióticos com a Yili Industrial e revisou os limites anuais, apontando para relações de compras mais estruturadas e de horizonte mais longo entre grandes plataformas de laticínios e fornecedores upstream de probióticos.

Mudanças regulatórias e tecnológicas também estão ampliando rotas práticas para novos formatos de produtos e alegações no Sudeste Asiático. Em fevereiro de 2026, a Kerry Group recebeu aprovação regulatória na Indonésia para uma alegação de Cultura Viva para o BC30 (Bacillus coagulans GBI-30, 6086) em categorias alimentares gerais, oferecendo um caminho de comercialização mais claro para alimentos funcionais que utilizam cepas validadas em vez de misturas genéricas. No lado dos produtos, lançamentos como a adição da Kirin Holdings do LC-Plasma (Lactococcus lactis strain Plasma) a uma linha de bebidas em Singapura (julho de 2026) mostram como cepas posicionadas para imunidade estão avançando para formatos de varejo convencionais. O mesmo padrão mantém o foco em cepas diferenciadas e clinicamente comprovadas, tecnologias de entrega assépticas ou de longa vida útil, e pacotes omnichannel que combinam probióticos com orientação digital e cumprimento por assinatura.

Desenvolvimentos recentes do setor

- Junho de 2026: a Danone assinou um acordo definitivo para adquirir a MADE Group, sediada na Austrália, adicionando marcas focadas em saúde que abrangem iogurte para saúde intestinal, produtos prontos para beber ricos em proteína e ofertas à base de coco. O movimento expande o portfólio de nutrição funcional da Danone e fortalece sua plataforma regional para inovação e distribuição mais rápidas em toda a Ásia-Pacífico.

- Julho de 2025: a PepsiCo lançou a Pepsi Prebiotic Cola na categoria tradicional de cola, trazendo um formato carbonatado convencional para a arena de bebidas prebióticas e funcionais. O lançamento amplia a pressão competitiva sobre bebidas probióticas e com posicionamento biótico mais amplo, normalizando alegações funcionais em ocasiões de consumo de massa.

- Julho de 2024: a Yakult Danone India lançou o Yakult Light Mango Flavour, estendendo seu portfólio de bebidas probióticas com uma variante de sabor local com açúcar reduzido, mantendo o posicionamento característico da cepa da marca. O produto destaca como a localização de sabor e a redução de açúcar estão sendo usadas para defender o volume em mercados sensíveis a preço, mantendo intacta a proposta probiótica central.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos produtos probióticos vendidos na Ásia-Pacífico para uso humano e animal, incluindo alimentos probióticos, bebidas probióticas, suplementos dietéticos e itens de nutrição e ração animal.

Exclusões de escopo: excluímos prebióticos vendidos como ingredientes independentes e alimentos funcionais não probióticos que não contêm culturas probióticas vivas.

Visão geral da segmentação

- Por Tipo de Produto

- Alimentos Probióticos

- Iogurte

- Panificação e Cereais Matinais

- Fórmulas Infantis e Alimentos para Bebês

- Lanches e Confeitos

- Outros

- Bebidas Probióticas

- À base de laticínios

- Não lácteas

- Suplementos Alimentares

- Ração e Nutrição Animal

- Alimentos Probióticos

- Por Canais de Distribuição

- Supermercados/Hipermercados

- Farmácias e Drogarias

- Lojas de Conveniência/Mercearias

- Lojas Online

- Outros

- Por Geografia

- China

- Índia

- Japão

- Austrália

- Indonésia

- Tailândia

- Malásia

- Coreia do Sul

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual e evitar a construção do modelo sobre premissas que não podem ser verificadas. Fizemos referência a fontes públicas, como reguladores nacionais de segurança alimentar e órgãos de normalização na Ásia-Pacífico, estatísticas de comércio e alfândega para principais insumos probióticos e estatísticas agrícolas e pecuárias para sinais de demanda de ração.

Para manter os dados fundamentados, também revisamos fontes como relatórios anuais de empresas e apresentações a investidores, divulgações de grandes canais de varejo e farmácia, publicações de associações e conferências relacionadas a alimentos fermentados e suplementos dietéticos, e artigos revisados por pares sobre uso de cepas e comportamento de vida útil. Quando as linhas financeiras não eram totalmente comparáveis, utilizamos uma assinatura paga focada em finanças corporativas e outra em registros de patentes para esclarecer pipelines de produtos e portfólios de cepas. Esta lista é apenas ilustrativa, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar o que realmente está vendendo em cada país e para confirmar como o preço varia por formato (alimento, bebida, suplementos e ração). Conversamos com uma combinação de fabricantes, fornecedores de ingredientes e culturas, distribuidores e especialistas de canal, e depois revalidamos as principais premissas com especialistas em APAC, EMEA e Américas para evitar que a visão de um único país dominasse o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 20% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 22% | Gerentes: 48% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down em que os grupos de demanda por país são reconstruídos usando sinais de população, urbanização e gastos com saúde do consumidor, que são então filtrados por taxas de participação por categoria para alimentos, bebidas, suplementos e nutrição animal probióticos. Depois disso, corroboramos os totais usando verificações seletivas bottom-up, como faixas de preço amostradas por marca e canal multiplicadas pelos tamanhos de embalagem observados e velocidade, junto com verificações de sanidade do lado do fornecedor sobre a movimentação de volume.

Alguns insumos que importam neste mercado são a participação do consumo de bebidas lácteas e não lácteas fermentadas por país, a penetração de suplementos nos canais de farmácia e online, as diferenças relativas de preço entre SKUs importados e produzidos localmente, a produção de ração para pecuária e aquicultura como proxy para a demanda de nutrição animal, e as mudanças observadas em direção a formatos de longa vida útil. Quando um ponto de dado estava ausente para um país menor ou um formato de nicho, a lacuna foi tratada aplicando índices proxy de mercados comparáveis e depois testando-os sob estresse em chamadas de acompanhamento.

A previsão é feita usando análise de cenários apoiada por modelos de tendência de curto prazo (incluindo suavização de sinais de demanda histórica) para que picos súbitos e isolados não sejam estendidos mecanicamente. A visão prospectiva é ajustada com as expectativas de especialistas sobre mudanças regulatórias, lançamentos de novos produtos e mudanças no mix de canais, e então a trajetória final de crescimento é mantida consistente com os principais motores usados na construção.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como indicadores de crescimento por categoria, indícios de importação e produção, e verificações de realidade do mix de canais, e as variações são então revisadas antes da aprovação final. Quando o total de um país parece fora de linha, revisitamos as premissas, revalidamos o momento cambial e recontatamos as fontes para confirmar se o preço ou o mix mudou.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes (por exemplo, decisões regulatórias importantes ou choques súbitos de demanda). Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada em vez de um instantâneo de rascunho mais antigo.

Tamanho de mercado da Mordor Intelligence para o mercado de probióticos da Ásia-Pacífico em comparação com outras estimativas publicadas

Os números publicados para probióticos na Ásia-Pacífico frequentemente não coincidem porque o escopo nem sempre é o mesmo, e porque alguns estudos misturam valor de varejo com receita de fabricante ou incluem apenas uma forma de produto. As diferenças também aparecem quando taxas de câmbio e inflação são aplicadas em pontos diferentes, o que altera o valor reportado em USD mesmo que a demanda local seja semelhante.

Os maiores fatores de discrepância neste mercado são se alimentos e bebidas probióticos são contados junto com suplementos e nutrição animal, se a precificação de e-commerce é captada como um mix de canal real, e como a cobertura de países é tratada além dos maiores mercados. Como esta estimativa contabiliza alimentos, bebidas, suplementos e ração animal em toda a região e alinha as verificações de preço por formato e canal dentro do país antes de converter para USD, a dispersão vista em outras cifras se torna mais fácil de explicar, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 35,56 bilhões de USD (2025) | |

| Associação Setorial A | 3,70 bilhões de USD (2023) | Esta cifra se limita a suplementos probióticos a preço de venda no varejo e exclui explicitamente iogurte de colher e iogurte para beber, portanto não representa a demanda total por probióticos em alimentos, bebidas e ração. |

| Consultoria Regional B | 7,30 bilhões de USD (2024) | O valor publicado é apresentado sem um ano-base claramente declarado e normalmente reflete um conjunto de produtos mais restrito, o que pode subestimar alimentos, bebidas e nutrição animal probióticos, e também pode variar devido a diferentes momentos de conversão cambial. |

A tabela mostra que a maior parte da variação vem da cobertura de categorias e do ponto da cadeia de valor em que o número é medido. Ao manter as inclusões explícitas, usar verificações de preço e mix específicas por canal e formato, e depois validar os totais por país com múltiplos sinais, o tamanho de mercado final permanece rastreável a etapas repetíveis e insumos práticos.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de probióticos da Ásia-Pacífico até 2031?

Está projetado para atingir USD 63,69 bilhões até 2031, expandindo-se a um CAGR de 9,85% a partir de 2026.

Qual segmento está crescendo mais rapidamente na região?

Os suplementos alimentares estão avançando a um CAGR de 10,62%, superando alimentos e bebidas.

Por que a Índia registra o maior crescimento?

O esclarecimento de 2024 da Autoridade de Segurança Alimentar e Padrões da Índia sobre o limiar de UFC desbloqueou alegações claras de saúde para probióticos, estimulando lançamentos e acelerando a adoção a um CAGR de 12,89%.

Como as plataformas online estão influenciando as vendas?

O comércio eletrônico integra telemedicina, correspondência de produtos por inteligência artificial e entrega no mesmo dia, impulsionando os canais online a um CAGR de 10,21% até 2031.

Página atualizada pela última vez em: