Tamanho e Participação do Mercado de Motores de Corrente Alternada (CA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

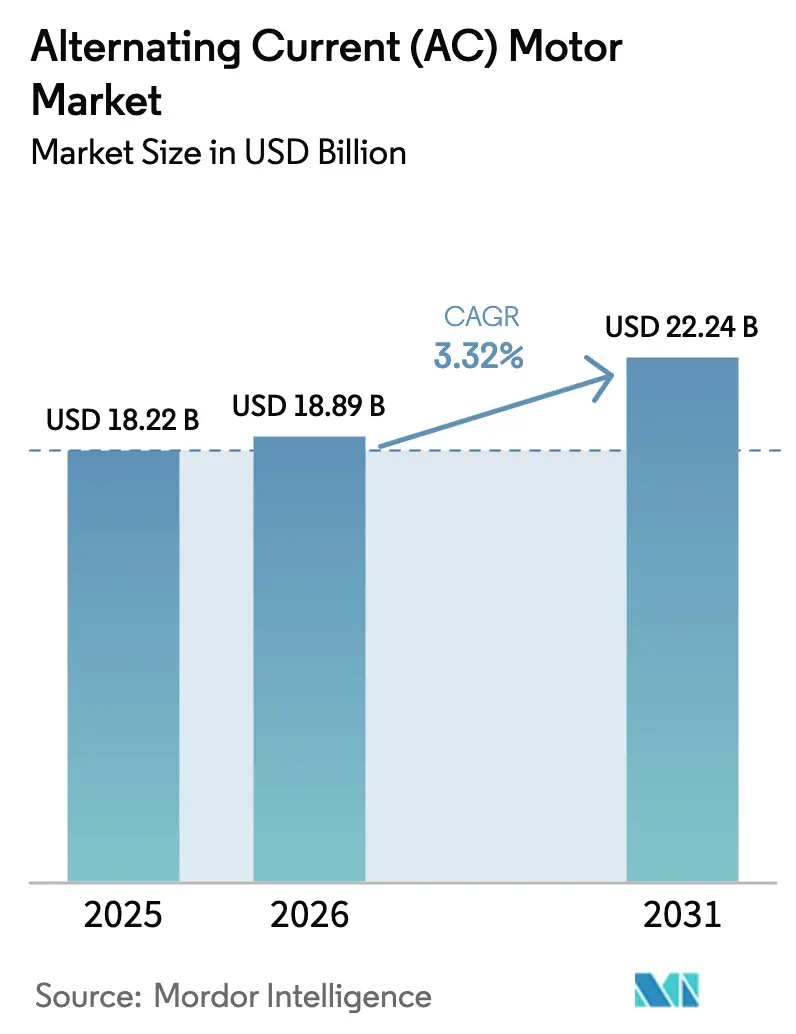

| Tamanho do Mercado (2026) | 18.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

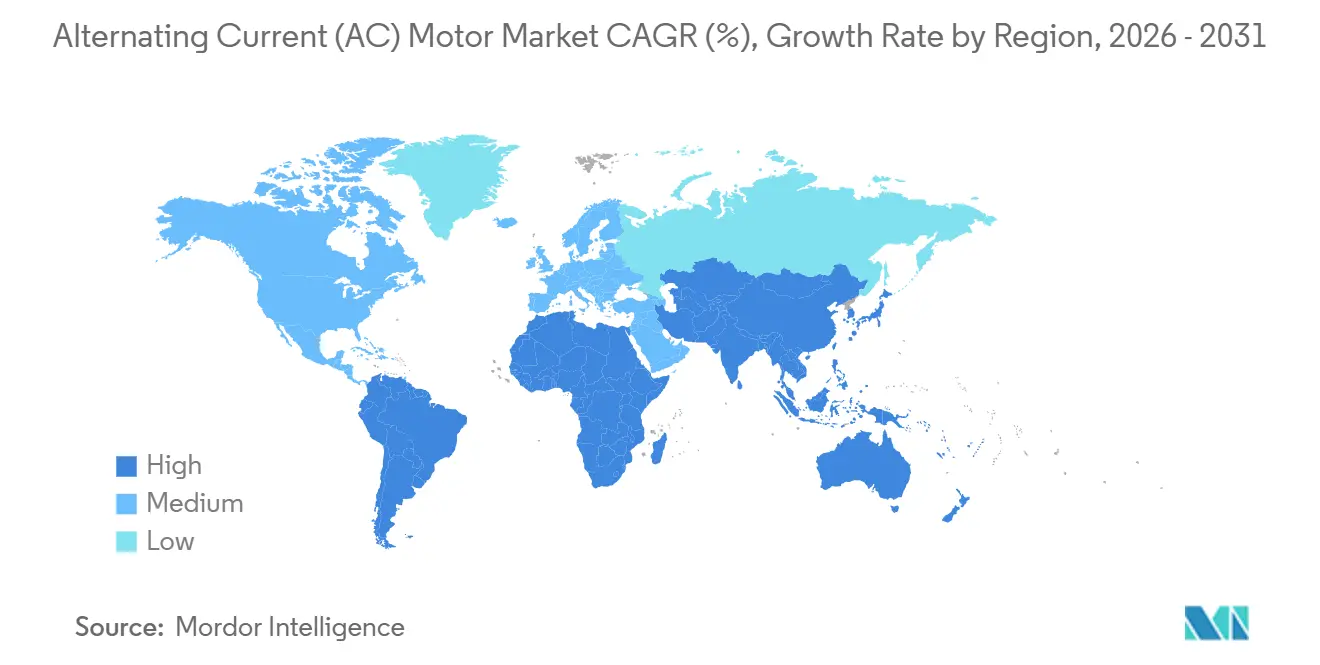

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Corrente Alternada (CA) por Mordor Intelligence

O tamanho do Mercado de Motores de Corrente Alternada (CA) deve se expandir de USD 18,23 bilhões em 2025 e USD 18,89 bilhões em 2026 para USD 22,24 bilhões até 2031, registrando um CAGR de 3,32% entre 2026 e 2031.

As regras obrigatórias de eficiência IE3-IE4 agora em vigor nas principais economias estão encurtando os ciclos de substituição e impulsionando a adoção de eficiência premium. Os pioneiros entre os compradores industriais estão obtendo períodos de retorno inferiores a três anos em processos de alta utilização, enquanto plataformas de análise de borda integradas a acionamentos estão melhorando ainda mais o tempo de atividade e reduzindo os orçamentos de manutenção. Em paralelo, o mercado de motores de corrente alternada (CA) está se beneficiando de uma onda de USD 50 bilhões em subsídios para infraestrutura hídrica dos Estados Unidos e programas de eletrificação de vários bilhões de dólares na África, que estão desbloqueando a demanda latente por plataformas de média tensão. A intensidade competitiva permanece moderada, mas os fornecedores que combinam portfólios prontos para IE4 com contratos de serviços digitais estão ampliando sua vantagem. Projetos síncronos de ímã permanente, topologias de fluxo axial para mobilidade elétrica e eletrônica de potência de carboneto de silício delineiam juntos a próxima fronteira de diferenciação no mercado de motores de corrente alternada (CA).

Principais Conclusões do Relatório

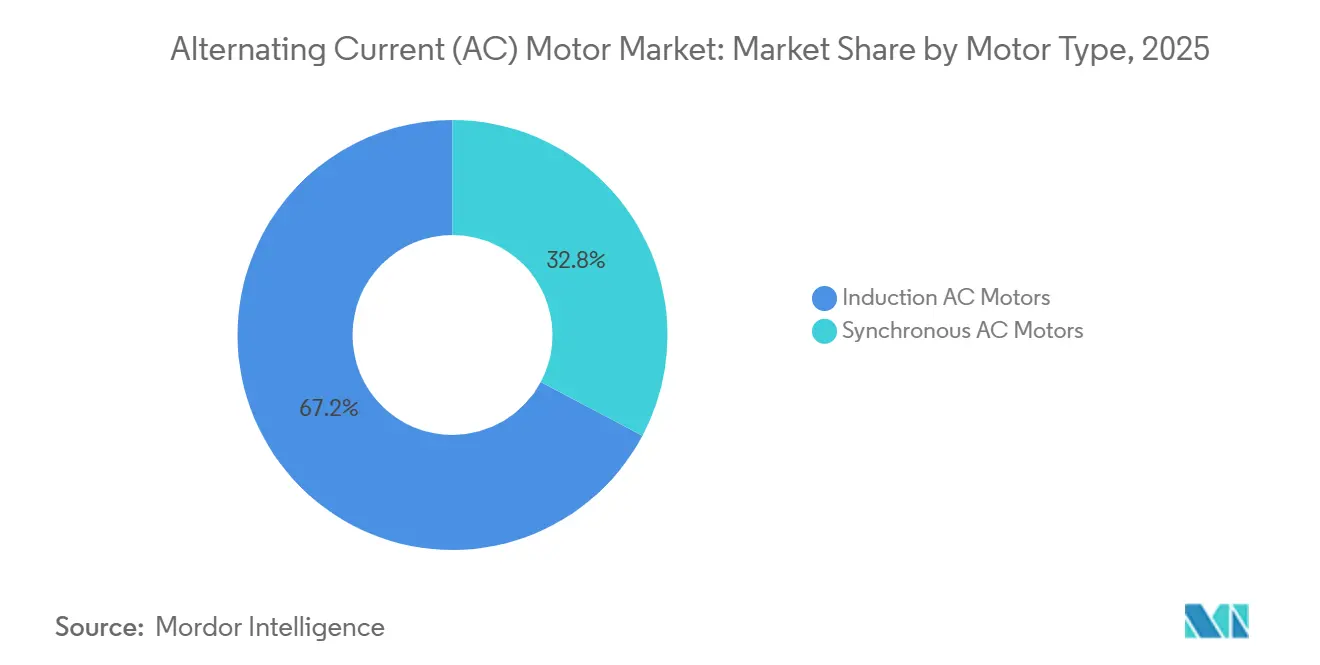

- Por tipo de motor, os motores CA de indução detinham 67,23% da participação do mercado de motores de corrente alternada (CA) em 2025, enquanto os motores CA síncronos devem se expandir a um CAGR de 3,68% até 2031.

- Por classe de tensão, as máquinas de baixa tensão responderam por 84,23% da receita de 2025, enquanto as unidades de média tensão devem crescer a um CAGR de 3,89% durante 2026-2031.

- Por classificação de potência, a faixa de 1-100 kW respondeu por 43,12% das vendas em 2025, enquanto os motores acima de 500 kW devem crescer a um CAGR de 4,09% no mesmo período.

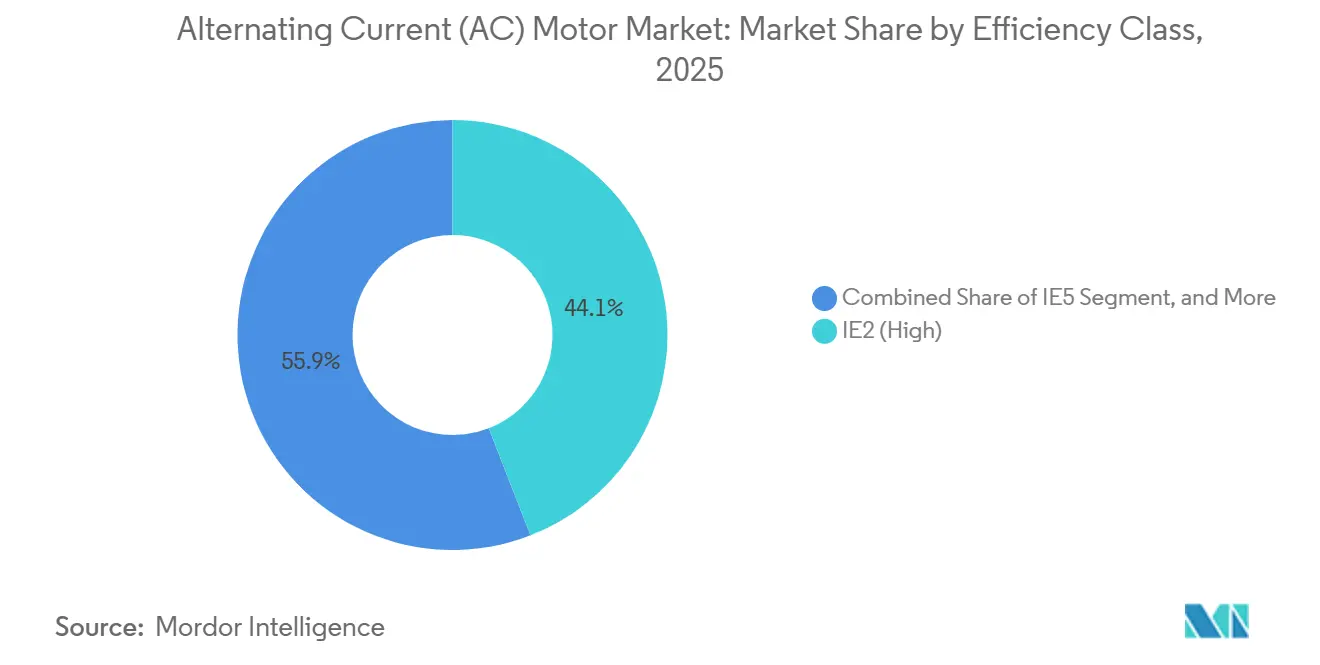

- Por classe de eficiência, as unidades de alta eficiência IE2 representaram 44,09% do valor de 2025, enquanto os motores superpremium IE4 devem se expandir a um CAGR de 4,28% até 2031.

- Por indústria do usuário final, a fabricação discreta respondeu por 29,51% da receita de 2025, mas o tratamento de água e águas residuais deve crescer a um CAGR de 4,89% até 2031.

- Por geografia, a Ásia-Pacífico gerou 56,41% do faturamento global em 2025, enquanto a África está no caminho para o crescimento mais rápido, com um CAGR de 4,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motores de Corrente Alternada (CA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Eficiência Energética | +1.2% | União Europeia, Estados Unidos, China, Índia, repercussão global | Médio prazo (2-4 anos) |

| Rápida Automação Industrial e Robótica | +0.9% | Núcleo da Ásia-Pacífico, repercussão na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Ativos de Energia Renovável | +0.6% | China, Estados Unidos, Alemanha, Índia | Longo prazo (≥ 4 anos) |

| Expansão de HVAC/R em Imóveis Comerciais | +0.4% | América do Norte, Europa, presença crescente no Oriente Médio | Médio prazo (2-4 anos) |

| Ascensão dos Motores de Ímã Permanente de Fluxo Axial na Mobilidade Elétrica | +0.3% | Polos de veículos elétricos na Europa e China, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Ecossistemas de Manutenção Preditiva Habilitados por IA | +0.5% | Global, liderado pela fabricação discreta em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Eficiência Energética Impulsionam Ciclos de Substituição Acelerados

As regras IE4 são agora obrigatórias para motores acima de 0,75 quilowatts na União Europeia, e os mínimos IE3 na China, nos Estados Unidos e na Índia estão provocando a aposentadoria antecipada das frotas legadas IE1-IE2.[1]Comissão Europeia, "Regulamento de Ecodesign 2019/1781," ec.europa.eu A conformidade converge as linhas de produtos globais em plataformas superpremium, favorecendo fornecedores com fabricação em escala e certificações harmonizadas. Para os usuários finais, um motor IE4 de 75 quilowatts operando 7.000 horas por ano economiza cerca de USD 1.200 em custos de eletricidade, recuperando o diferencial de preço inicial em menos de 3 anos. Concessionárias e indústrias de processo que gastam 60% ou mais de seus orçamentos operacionais com energia de motores estão, portanto, consolidando pipelines de aquisição plurianuais. Como resultado, o mercado de motores de corrente alternada (CA) está testemunhando uma mudança estrutural em direção a projetos de maior eficiência à medida que o piso regulatório continua a subir.

A Rápida Adoção de Automação Industrial e Robótica Remodela a Demanda por Motores

As instalações globais de robôs ultrapassaram 540.000 unidades em 2024, incorporando milhões de servomotores de ímã permanente com precisão posicional abaixo de um milissegundo.[2]Federação Internacional de Robótica, "Robótica Mundial 2025," ifr.org As linhas de montagem automotiva e eletrônica estão migrando de cilindros pneumáticos para atuação por servo, reduzindo os tempos de ciclo em mais de 15% e o consumo de energia em até 50%. As implantações de robôs colaborativos estão escalando mais rapidamente, exigindo motores sem estrutura e de baixa inércia capazes de uma resposta de parada segura em 10 milissegundos. A automação de armazéns acrescenta mais demanda, com cada robô móvel autônomo contendo múltiplos pequenos acionamentos CA. A adoção concentrada na China, Coreia do Sul e Japão garante que a Ásia-Pacífico permaneça a âncora de volume do mercado de motores de corrente alternada (CA).

A Expansão de Ativos de Energia Renovável Multiplica a Demanda por Motores Auxiliares

As classificações de placa de identificação de turbinas eólicas estão subindo acima de 10 megawatts, e os geradores de ímã permanente de acionamento direto estão substituindo as arquiteturas baseadas em caixa de engrenagens para reduzir as perdas mecânicas e a manutenção. Cada turbina offshore ainda precisa de dezenas de motores auxiliares de guinada, passo e resfriamento, criando um efeito multiplicador. No lado solar, os rastreadores de eixo único implantam milhares de motores abaixo de 2 quilowatts por planta de escala utilitária; as instalações da China em 2024 sozinhas implicaram mais de 1,7 milhão de unidades. As colocalidades de armazenamento de energia em baterias adicionam cargas de HVAC que dependem de acionamentos de compressores de classe IE4. A expansão das energias renováveis está, portanto, estendendo o mercado de motores de corrente alternada (CA) além dos limites industriais tradicionais.

A Expansão de HVAC/R em Imóveis Comerciais Sustenta o Crescimento de Base

Os edifícios comerciais estão modernizando pacotes de acionamento de velocidade variável em resfriadores, manipuladores de ar e torres de resfriamento para atender aos códigos de energia predial cada vez mais rigorosos. Na América do Norte, os incentivos para bombas de calor estão estimulando a substituição de fornalhas a gás por compressores acionados eletricamente, cada um contendo motores de parafuso ou espiral de alta eficiência. O impulso da Europa em direção a edifícios de energia quase zero reflete a tendência. Mesmo no Oriente Médio, o crescimento da infraestrutura de resfriamento distrital está elevando a demanda por motores de resfriadores centrífugos de média tensão. Coletivamente, as atualizações de HVAC fornecem um piso de volume confiável para o mercado de motores de corrente alternada (CA) ao longo dos ciclos econômicos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e dos Metais de Terras Raras | -0.8% | Global, aguda nas cadeias de suprimentos de ímã permanente | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial dos Motores de Eficiência Premium | -0.5% | América do Sul, África, Sudeste Asiático | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos de Eletrônica de Potência | -0.4% | Global, mais visível nos segmentos automotivo e de energias renováveis | Curto prazo (≤ 2 anos) |

| Conformidade com Reciclagem e Devolução ao Fim da Vida Útil | -0.2% | União Europeia, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Cobre e das Terras Raras Comprime as Margens e Atrasa os Pedidos

O cobre foi negociado entre USD 8.000 e USD 10.500 por tonelada métrica durante 2024-2025, corroendo a lucratividade dos contratos de preço fixo e levando os fornecedores a encurtar a validade das cotações para menos de 30 dias.[3]London Metal Exchange, "Dados Históricos de Futuros de Cobre 2024-2025," lme.com Os preços dos ímãs de neodímio-ferro-boro subiram 12-18% com as cotas de exportação chinesas mais rígidas, elevando o custo de material em motores de ímã permanente em até USD 120 para uma unidade de 20 quilowatts. Em mercados sensíveis a preços, os compradores estão especificando novamente motores de indução IE3 para evitar a exposição a terras raras, desacelerando a trajetória de eficiência premium do mercado de motores de corrente alternada (CA). Os fabricantes estão explorando alternativas de ímã de ferrita ou rotor de cobre, mas essas opções sacrificam a densidade de torque e complicam o projeto térmico.

O Alto Custo Inicial dos Motores de Eficiência Premium Limita a Penetração em Segmentos com Restrições de Capital

Os motores IE4 exigem prêmios de preço de 40-60% em relação às unidades IE2, e o diferencial aumenta quando acionamentos de frequência variável e filtros harmônicos são adicionados.[4]ABB Ltd., "Relatório Anual da Divisão de Movimento 2024," abb.com Para pequenos fabricantes na América do Sul ou na África, um desembolso incremental de USD 6.000 para um motor de 50 quilowatts excede os orçamentos anuais de manutenção, estendendo os períodos de retorno além de cinco anos quando as tarifas de eletricidade estão abaixo de USD 0,08 por quilowatt-hora. As regras de responsabilidade estendida do produtor na União Europeia e em partes da Ásia acrescentam 2-4% adicionais aos custos de equipamentos. Esses fatores econômicos moderam a velocidade com que o mercado de motores de corrente alternada (CA) pode fazer a transição para classes superpremium nas economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Projetos Síncronos Reduzem a Diferença

Os motores CA de indução lideraram o mercado de motores de corrente alternada (CA) em 2025 com uma participação de receita de 67,23%, sustentada por sua construção robusta e baixas necessidades de manutenção. Eles dominam bombas, ventiladores e transportadores que operam em todos os pisos industriais. A tecnologia síncrona, embora menor em volume, está avançando a um CAGR de 3,68% porque os rotores de ímã permanente adicionam até quatro pontos percentuais de eficiência em plena carga. Construtores de robôs, fabricantes de máquinas-ferramenta e fabricantes de veículos elétricos agora especificam acionamentos síncronos pela resposta de torque precisa e estruturas compactas que os ímãs possibilitam.

A pressão política está amplificando a mudança. As regras IE4 na União Europeia e os mandatos propostos nos EUA para IE4 recompensam os adotantes síncronos, levando os fabricantes de equipamentos originais globais a harmonizar as linhas de produtos e simplificar o estoque. Os processadores de minerais estão combinando motores síncronos de classe megawatt com acionamentos de carboneto de silício de média tensão, reduzindo as perdas elétricas e as pegadas de equipamentos de comutação. À medida que as análises de ciclo de vida colocam um prêmio nas economias de quilowatt-hora, o tamanho do mercado de motores de corrente alternada (CA) provavelmente se inclinará ainda mais para os formatos síncronos ao longo da década.

Por Classe de Tensão: Média Tensão Ganha Favorecimento Estratégico

Os motores de baixa tensão abaixo de 1 kV capturaram 84,23% da receita de 2025, refletindo sua ubiquidade em HVAC, processamento de alimentos e embalagens. Os acionamentos de frequência variável acoplados a essas unidades permitem partidas suaves e controle de velocidade com economia de energia. As plataformas de média tensão entre 1 kV e 11 kV são, no entanto, as que crescem mais rapidamente, a um CAGR de 3,89%, à medida que os operadores de petróleo, gás e metais consolidam vários alimentadores de baixa tensão em eixos de alta potência únicos, reduzindo a massa de cobre em até 30% por instalação.

Os mandatos de eficiência atualmente param em 1 kV, dando aos proprietários de projetos latitude para negociar benchmarks de desempenho personalizados que favorecem fornecedores capazes de verificar a eficiência de campo por meio de gêmeos digitais. Os dispositivos de potência de carboneto de silício agora presentes em acionamentos de 6,6 kV e 11 kV reduzem as perdas de comutação pela metade, permitindo dissipadores de calor e gabinetes menores. Esses benefícios de espaço e energia se alinham com megaprojetos de refinaria, GNL e dessalinização no Oriente Médio e na Ásia, consolidando a média tensão como um segmento de crescimento estratégico do mercado de motores de corrente alternada (CA).

Por Classificação de Potência: Volume na Extremidade Baixa, Margem na Extremidade Alta

Os motores classificados em 1-100 kW entregaram 43,12% das vendas de 2025 como cavalos de batalha universais em fábricas discretas e sistemas municipais de água. Os fabricantes de eletrodomésticos agora estão instalando estruturas de indução IE3 ou superiores mesmo em tamanhos de fração de cavalo-vapor para atender às metas do Energy Star. As unidades acima de 500 kW, embora menores em quantidade, estão avançando a um CAGR de 4,09% porque os trens de GNL, ventiladores de minas e bombas de dessalinização requerem acionamentos de vários megawatts que custam bem acima de seis dígitos cada.

Sensores de análise de borda que custam menos de 5% do valor do ativo desbloqueiam a manutenção preditiva para essas grandes máquinas, prevenindo falhas de rolamentos ou isolamento que podem paralisar locais de processo contínuo por dias. Os construtores de data centers também estão adotando ventiladores de ímã permanente de 250-500 kW para levar a efetividade do uso de energia em direção a 1,2. O perfil de barra resultante mantém os segmentos de entrada dominantes em contagem de unidades, enquanto posiciona os equipamentos de escala megawatt como o motor de margem do mercado de motores de corrente alternada (CA).

Por Classe de Eficiência: IE4 Emerge como o Novo Padrão de Referência

Os motores de alta eficiência IE2 lideraram com 44,09% do valor de 2025 porque permanecem legais em vários mercados emergentes e custam menos inicialmente. Os modelos superpremium IE4 estão crescendo mais rapidamente, a um CAGR de 4,28%, à medida que concessionárias, data centers e empresas de água migram para estruturas superpremium que se pagam em menos de três anos nas tarifas industriais de eletricidade. As ofertas ultrapremium IE5, embora escassas, atendem à produção de semicondutores e outras cargas ininterruptas dispostas a pagar por cada ponto extra de eficiência.

Os projetos IE1 já estão proibidos na União Europeia, China e Estados Unidos, reduzindo seu nicho endereçável a peças de reposição legadas. Os lançamentos corporativos de ISO 50001 e os créditos de construção verde também estão incentivando os compradores a adotar IE4 ou superior, acelerando o recuo dos modelos IE2 das especificações de novas construções. Em conjunto, essas forças tornam o IE4 o piso de fato para novas licitações no final dos anos 2020, remodelando o mercado de motores de corrente alternada (CA) em direção à tecnologia de nível superior.

Por Indústria do Usuário Final: Infraestrutura Hídrica Cresce Rapidamente, Fabricação Discreta Mantém Volume

A fabricação discreta comandou 29,51% da receita de 2025, com plantas automotivas e eletrônicas operando milhares de motores de indução e servo cada uma. O rendimento de produção e a penetração robótica mantêm o segmento firmemente à frente em volume de unidades. O tratamento de água e águas residuais, impulsionado por USD 50 bilhões em subsídios de infraestrutura dos EUA, está registrando a expansão mais rápida, a um CAGR de 4,89%, à medida que os municípios atualizam as antigas bombas de velocidade constante para pacotes de velocidade variável IE4.

A demanda de petróleo e gás se concentra em equipamentos à prova de explosão e de média tensão capazes de suportar atmosferas de sulfeto de hidrogênio e temperaturas ambiente de 60 °C. Produtos químicos e petroquímicos pagam prêmios por invólucros de aço inoxidável resistentes à corrosão, enquanto a mineração especifica proteção de ingresso IP66 para trabalhos subterrâneos empoeirados. Os processadores de alimentos e bebidas completam o perfil com motores de lavagem em aço inoxidável certificados pelos códigos de higiene NSF. Coletivamente, essas especificações personalizadas criam uma combinação de receita diversificada, porém resiliente, para o mercado de motores de corrente alternada (CA).

Análise Geográfica

A Ásia-Pacífico produziu 56,41% da receita global em 2025, liderada pela produção doméstica da China de mais de 300 milhões de unidades. A densidade de implantação de robôs, 3,8 unidades por 1.000 trabalhadores na Coreia do Sul, consolida a demanda por servos, enquanto o mandato IE3 da Índia para motores acima de 0,75 kW está impulsionando uma onda inicial de substituição nos setores têxtil e siderúrgico. O Japão comanda preços premium graças à rápida adoção de estruturas IE5 em equipamentos de precisão, e o setor de mineração da Austrália depende de acionamentos acima de 500 kW para transporte e britagem, aumentando a intensidade de valor regional.

A América do Norte e a Europa juntas entregaram cerca de 35% da receita de 2025. Os Estados Unidos estão no meio do ciclo de USD 50 bilhões em subsídios para o setor hídrico, com aquisições atingindo o pico em 2025-2026, avançando a adoção de IE4 em estações de tratamento municipais. O Regulamento de Ecodesign 2019/1781 da Europa já exige IE4 até 0,12 kW em meados de 2025, apertando os cronogramas de atualização para serviços prediais e manufatura leve. A Alemanha sozinha respondeu por 28% das vendas europeias, pois seus exportadores de máquinas modernizam as pegadas de servo, enquanto o Reino Unido está se voltando para compressores de bomba de calor para descarbonizar o aquecimento predial.

A África é a região de crescimento mais rápido, registrando um CAGR de 4,22% até 2031 com base em USD 25 bilhões em projetos de eletrificação do Banco Africano de Desenvolvimento visando o Egito, a África do Sul e a Nigéria. As minas sul-africanas estão modernizando ventiladores IE3-IE4 para reduzir os custos de energia que excedem 40% das despesas operacionais, e as cidades industriais planejadas do Egito precisarão de dezenas de milhares de motores para cargas de água e HVAC. O novo corredor ferroviário da Nigéria está estimulando clusters de cimento, processamento de alimentos e têxteis. O Oriente Médio acrescenta volume constante de dessalinização e resfriamento distrital, enquanto o crescimento da América do Sul está ancorado no Brasil, onde o produtor local WEG aproveita prazos de entrega de cinco semanas para superar as importações.

Cenário Competitivo

O mercado de motores de corrente alternada (CA) apresenta consolidação moderada: ABB, Siemens, WEG, Nidec e Regal Rexnord juntos obtiveram 38% da receita de 2025. O foco estratégico está alinhado na liderança em eficiência, integração de serviços digitais e integração de eletrônica de potência. O lançamento em 2025 pela ABB de uma linha de relutância síncrona IE5 com construção de encaixe reduz o tempo de desmontagem pela metade, aumentando a recuperação de cobre para 91%. A Siemens comprometeu EUR 200 milhões (USD 220 milhões) para expandir a produção de Bad Neustadt para motores IE5, aumentando a capacidade em 150.000 unidades até 2027.

O modelo de motores como serviço da Nidec agrupa hardware, análises e garantias de tempo de atividade em taxas por hora, transferindo o ônus de capital dos balanços patrimoniais. A WEG investiu USD 120 milhões em uma planta greenfield na Índia que produzirá 500.000 unidades de baixa tensão anualmente, contornando tarifas de importação de 18%. Inovadores de fluxo axial como a YASA, agora de propriedade da Mercedes-Benz, demonstram densidade de potência de 3 kW/kg, desafiando os titulares de fluxo radial na mobilidade elétrica. A Infinitum Electric, com estator de núcleo de ar, reduz o peso da unidade pela metade, elimina o aço elétrico e tem como alvo ventiladores de HVAC e transportadores. A diferenciação digital está crescendo: o controlador FactoryTalk da Rockwell Automation atinge 94% de precisão na previsão de falhas de rolamentos, superando os alarmes baseados em limites em 26 pontos.

As barreiras de entrada se tornam mais rígidas em petróleo e gás, onde as certificações de área perigosa IECEx e ATEX exigem testes dispendiosos. Os depósitos de patentes se concentram em topologias de rotor sem terras raras e resfriamento direto a óleo para limites térmicos acima de 10 kW/kg, com a ABB registrando 47 dessas patentes em 2024. Os especialistas regionais, Kirloskar Electric na Índia e TECO em Taiwan, exploram o serviço localizado para ganhar contratos de curto prazo, mas as crescentes regras de eficiência podem inclinar a participação para marcas de escala que amortizam P&D em volumes globais.

Líderes do Setor de Motores de Corrente Alternada (CA)

ABB Ltd.

Siemens AG

WEG Equipamentos Elétricos S.A.

Nidec Corporation

Regal Rexnord Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens anunciou uma expansão de EUR 200 milhões (USD 220 milhões) em sua fábrica de motores de Bad Neustadt, adicionando 80.000 m² de área para produção IE5 e criando 450 empregos.

- Dezembro de 2025: A Nidec concluiu sua aquisição de USD 1,8 bilhão da Kollmorgen, fortalecendo o alcance no controle de movimento em semicondutores, robótica médica e aeroespacial.

- Novembro de 2025: A WEG comprometeu USD 120 milhões para construir uma planta em Nashik, Índia, capaz de produzir 500.000 motores de baixa tensão por ano até 2027.

- Outubro de 2025: A ABB introduziu a série de relutância síncrona M3BP IE5, de 0,75-355 kW, alcançando eficiência em plena carga acima de 96% sem ímãs de terras raras.

Escopo do Relatório Global do Mercado de Motores de Corrente Alternada (CA)

O Relatório de Motores de Corrente Alternada (CA) é Segmentado por Tipo de Motor (Motores CA de Indução, Motores CA Síncronos), Classe de Tensão (Baixa Tensão, Média Tensão, Alta Tensão), Classificação de Potência (Menos de 1 kW, 1 a 100 kW, 100 a 500 kW, Mais de 500 kW), Classe de Eficiência (IE1, IE2, IE3, IE4, IE5), Indústria do Usuário Final (Petróleo e Gás, Produtos Químicos e Petroquímicos, Geração de Energia, Água e Águas Residuais, Metais e Mineração, Alimentos e Bebidas, Fabricação Discreta, Outras Indústrias do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motores CA de Indução | Monofásico |

| Polifásico | |

| Motores CA Síncronos | Rotor Excitado por Corrente Contínua |

| Ímã Permanente | |

| Histerese | |

| Relutância |

| Baixa Tensão (Menos de 1 kV) |

| Média Tensão (1 a 11 kV) |

| Alta Tensão (Mais de 11 kV) |

| Menos de 1 kW |

| 1 a 100 kW |

| 100 a 500 kW |

| Mais de 500 kW |

| IE1 (Padrão) |

| IE2 (Alta) |

| IE3 (Premium) |

| IE4 (Superpremium) |

| IE5 (Ultrapremium) |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Água e Águas Residuais |

| Metais e Mineração |

| Alimentos e Bebidas |

| Fabricação Discreta |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Motor | Motores CA de Indução | Monofásico |

| Polifásico | ||

| Motores CA Síncronos | Rotor Excitado por Corrente Contínua | |

| Ímã Permanente | ||

| Histerese | ||

| Relutância | ||

| Por Classe de Tensão | Baixa Tensão (Menos de 1 kV) | |

| Média Tensão (1 a 11 kV) | ||

| Alta Tensão (Mais de 11 kV) | ||

| Por Classificação de Potência | Menos de 1 kW | |

| 1 a 100 kW | ||

| 100 a 500 kW | ||

| Mais de 500 kW | ||

| Por Classe de Eficiência | IE1 (Padrão) | |

| IE2 (Alta) | ||

| IE3 (Premium) | ||

| IE4 (Superpremium) | ||

| IE5 (Ultrapremium) | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | ||

| Geração de Energia | ||

| Água e Águas Residuais | ||

| Metais e Mineração | ||

| Alimentos e Bebidas | ||

| Fabricação Discreta | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para os motores CA globais entre 2026-2031?

O mercado de motores de corrente alternada (CA) deve crescer a um CAGR de 3,32% ao longo de 2026-2031.

Qual classe de eficiência está se expandindo mais rapidamente?

Os motores superpremium IE4 estão avançando a um CAGR de 4,28%, o mais rápido entre todos os níveis de eficiência.

Por que os motores de média tensão estão ganhando favorecimento na indústria pesada?

Eles reduzem o uso de cobre e a pegada de equipamentos de comutação, diminuindo tanto o investimento de capital quanto as perdas de energia ao longo da vida útil.

Qual é a participação da Ásia-Pacífico na receita mundial de motores CA?

A região gerou 56,41% das vendas globais em 2025, ancorada pela enorme base de produção da China.

Qual usuário final crescerá mais rapidamente até 2031?

Espera-se que o tratamento de água e águas residuais cresça a um CAGR de 4,89%, impulsionado por subsídios de infraestrutura.

Quais fatores limitam a adoção de eficiência premium nos mercados emergentes?

Os altos custos iniciais e a volatilidade dos preços do cobre e das terras raras estendem os períodos de retorno além de cinco anos.

Página atualizada pela última vez em: