交流(AC)モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

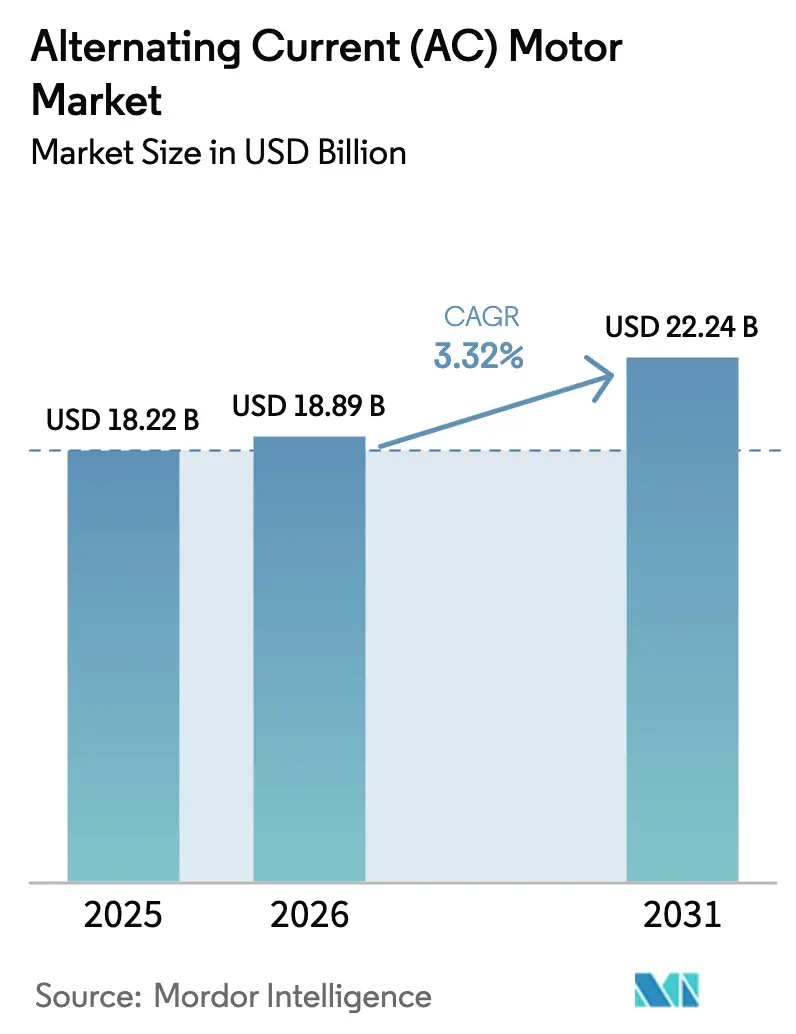

| 市場規模 (2026) | 18.89 十億米ドル |

| 市場規模 (2031) | 22.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交流(AC)モーター市場分析

交流モーター市場規模は、2025年のUSD 182億3,000万、2026年のUSD 188億9,000万から、2031年までにUSD 222億4,000万に拡大し、2026年から2031年にかけてCAGR 3.32%を記録する見込みです。

主要経済圏で施行されたIE3~IE4効率義務規制が更新サイクルを短縮し、プレミアム効率の採用を促進しています。産業用バイヤーの先行企業は、高稼働プロセスにおいて3年未満の回収期間を実現しており、ドライブと一体化したエッジアナリティクスプラットフォームが稼働率をさらに向上させ、保守コストを削減しています。並行して、交流(AC)モーター市場は、米国の水インフラ補助金500億USDの波と、アフリカにおける数十億ドル規模の電化プログラムの恩恵を受け、中電圧プラットフォームへの潜在需要が顕在化しています。競争の激しさは中程度にとどまっていますが、IE4対応ポートフォリオとデジタルサービス契約を組み合わせたベンダーがリードを広げています。同期永久磁石設計、eモビリティ向けアキシャルフラックストポロジー、炭化ケイ素パワーエレクトロニクスが、交流(AC)モーター市場における次世代差別化の最前線を形成しています。

主要レポートのポイント

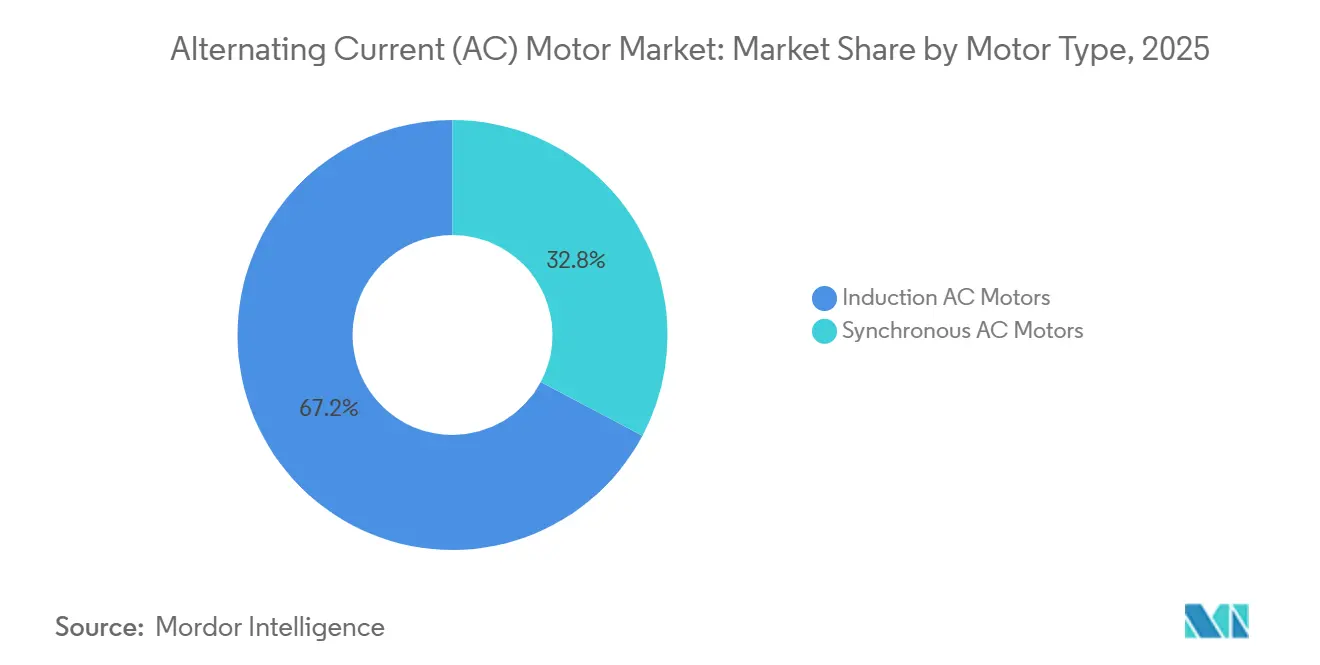

- モータータイプ別では、誘導ACモーターが2025年の交流(AC)モーター市場シェアの67.23%を占め、同期ACモーターは2031年にかけてCAGR 3.68%で拡大する見込みです。

- 電圧クラス別では、低電圧機器が2025年の売上の84.23%を占め、中電圧ユニットは2026年~2031年にかけてCAGR 3.89%で成長すると予測されています。

- 定格出力別では、1~100kWの区分が2025年の売上の43.12%を占め、500kW超のモーターは同期間にCAGR 4.09%で成長する見込みです。

- 効率クラス別では、IE2高効率ユニットが2025年の金額の44.09%を占め、IE4超プレミアムモーターは2031年にかけてCAGR 4.28%で拡大する見込みです。

- エンドユーザー産業別では、個別製造が2025年の売上の29.51%を占め、上下水道処理は2031年にかけてCAGR 4.89%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の世界売上の56.41%を占め、アフリカは2031年にかけてCAGR 4.22%で最速の成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の交流(AC)モーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率義務規制 | +1.2% | 欧州連合、米国、中国、インド、世界的波及 | 中期(2~4年) |

| 急速な産業自動化とロボティクス | +0.9% | アジア太平洋中心、北米・欧州への波及 | 短期(2年以内) |

| 再生可能エネルギー資産の拡大 | +0.6% | 中国、米国、ドイツ、インド | 長期(4年以上) |

| 商業用不動産におけるHVAC/R建設拡大 | +0.4% | 北米、欧州、中東での存在感拡大 | 中期(2~4年) |

| eモビリティにおけるアキシャルフラックス永久磁石モーターの台頭 | +0.3% | 欧州・中国のEVハブ、北米での早期採用 | 長期(4年以上) |

| AI対応予知保全エコシステム | +0.5% | 世界全体、先進国の個別製造業が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー効率義務規制が更新サイクルの加速を促進

欧州連合では0.75キロワット超のモーターにIE4規制が義務化され、中国・米国・インドではIE3最低基準が旧来のIE1~IE2フリートの早期廃棄を促しています。[1]欧州委員会、「エコデザイン規則2019/1781」、ec.europa.euコンプライアンスにより世界の製品ラインが超プレミアムプラットフォームに収束し、大規模製造と統一認証を持つサプライヤーが有利になっています。エンドユーザーにとって、年間7,000時間稼働する75キロワットのIE4モーターは電気代を約USD 1,200節約でき、初期費用の差額を3年未満で回収できます。運営予算の60%以上をモーター電力に費やす公益事業者やプロセス産業は、複数年の調達パイプラインを確保しています。その結果、交流(AC)モーター市場は、規制の下限が上昇し続ける中、より高効率な設計への構造的転換を迎えています。

急速な産業自動化とロボティクスの普及がモーター需要を再形成

2024年の世界のロボット設置台数は54万台を超え、サブミリ秒の位置精度を持つ永久磁石サーボモーターが数百万台組み込まれています。[2]国際ロボット連盟、「ワールドロボティクス2025」、ifr.org自動車・電子機器の組立ラインは空圧シリンダーからサーボアクチュエーションへ移行し、サイクルタイムを15%以上短縮し、エネルギー消費を最大50%削減しています。協働ロボットの導入が最も急速に拡大しており、10ミリ秒の安全停止応答が可能な低慣性フレームレスモーターが求められています。倉庫自動化もさらなる需要を生み出しており、各自律移動ロボットには複数の小型ACドライブが搭載されています。中国・韓国・日本での集中的な採用により、アジア太平洋は交流(AC)モーター市場の数量の中核であり続けています。

再生可能エネルギー資産の拡大が補助モーター需要を倍増

風力タービンの定格出力は10メガワットを超えて上昇しており、直接駆動型永久磁石発電機がギアボックス式アーキテクチャに取って代わり、機械的損失と保守を削減しています。各洋上タービンには依然として数十台のヨー・ピッチ・冷却用補助モーターが必要であり、乗数効果を生み出しています。太陽光発電側では、単軸トラッカーがユーティリティスケールの発電所ごとに数千台の2キロワット未満のモーターを展開しており、中国の2024年の設置だけで170万台以上が見込まれます。バッテリーエネルギー貯蔵の併設によりIE4クラスの圧縮機ドライブに依存するHVAC負荷が加わります。再生可能エネルギーの建設拡大は、交流(AC)モーター市場を従来の産業の枠を超えて拡大させています。

商業用不動産におけるHVAC/R建設拡大が基礎的成長を支える

商業ビルは、建築エネルギー基準の強化に対応するため、チラー・エアハンドラー・冷却塔に可変速ドライブパッケージを後付けしています。北米では、ヒートポンプ奨励策がガス炉を電動圧縮機に置き換えることを促進しており、各圧縮機には高効率スクロールまたはスクリューモーターが搭載されています。欧州のほぼゼロエネルギー建築への推進も同様のトレンドを反映しています。中東でも、地域冷房インフラの成長が中電圧遠心チラーモーターの需要を押し上げています。総じて、HVACのアップグレードは、経済サイクルを通じて交流(AC)モーター市場に安定した数量の下限を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅およびレアアース金属価格の変動 | -0.8% | 世界全体、永久磁石サプライチェーン全体で深刻 | 短期(2年以内) |

| プレミアム効率モーターの高い初期コスト | -0.5% | 南米、アフリカ、東南アジア | 中期(2~4年) |

| パワーエレクトロニクスのサプライチェーンのボトルネック | -0.4% | 世界全体、自動車・再生可能エネルギーセグメントで最も顕著 | 短期(2年以内) |

| 使用済み製品のリサイクルおよび引き取りコンプライアンス | -0.2% | 欧州連合、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅とレアアースの価格変動がマージンを圧迫し受注を遅延

銅は2024年~2025年にかけてメートルトン当たりUSD 8,000~10,500の間で取引され、固定価格契約の収益性を侵食し、ベンダーは見積有効期間を30日未満に短縮しています。[3]ロンドン金属取引所、「銅先物過去データ2024年~2025年」、lme.comネオジム鉄ボロン磁石の価格は中国の輸出割当の厳格化により12~18%上昇し、20キロワットユニットの永久磁石モーターの材料コストを最大USD 120引き上げています。価格に敏感な市場では、バイヤーがレアアースへのエクスポージャーを回避するためにIE3誘導モーターを再指定しており、交流(AC)モーター市場のプレミアム効率への移行を遅らせています。メーカーはフェライト磁石や銅ロータの代替品を模索していますが、これらはトルク密度を犠牲にし、熱設計を複雑にします。

プレミアム効率モーターの高い初期コストが資本制約セグメントへの普及を制限

IE4モーターはIE2ユニットに対して40~60%の価格プレミアムを要求し、可変周波数ドライブと高調波フィルターが追加されるとその差はさらに広がります。[4]ABB Ltd.、「モーション部門年次報告書2024年」、abb.com南米やアフリカの中小メーカーにとって、50キロワットモーターへの追加USD 6,000の支出は年間保守予算を超え、電気料金がキロワット時当たりUSD 0.08未満の場合、回収期間は5年を超えます。欧州連合およびアジアの一部における拡大生産者責任規則により、機器コストがさらに2~4%増加します。こうした経済性が、新興経済圏における交流(AC)モーター市場の超プレミアムクラスへの移行速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:同期設計がギャップを縮小

誘導ACモーターは2025年の交流(AC)モーター市場において売上シェア67.23%でリードし、堅牢な構造と低い保守ニーズに支えられています。あらゆる産業現場で稼働するポンプ・ファン・コンベヤーを支配しています。同期技術は数量では小さいものの、永久磁石ロータが全負荷時に最大4ポイントの効率を追加するため、CAGR 3.68%で前進しています。ロボットメーカー、工作機械メーカー、電気自動車OEMは、磁石が実現する精密なトルク応答とコンパクトなフレームのために同期ドライブを指定するようになっています。

政策圧力が転換を増幅しています。欧州連合のIE4規制と米国の提案されたIE4義務化が同期採用者に報いており、グローバルOEMが製品ラインを統一し在庫を合理化するよう促しています。鉱物処理業者はメガワットクラスの同期モーターと中電圧炭化ケイ素ドライブを組み合わせ、電気損失と開閉装置のフットプリントを削減しています。ライフサイクル分析がキロワット時節約を重視する中、交流(AC)モーター市場規模は今後10年間で同期フォーマットへさらに傾く可能性があります。

電圧クラス別:中電圧が戦略的優位性を獲得

1kV未満の低電圧モーターが2025年の売上の84.23%を占め、HVAC・食品加工・包装における普及を反映しています。これらのユニットに接続された可変周波数ドライブにより、ソフトスタートとエネルギー節約型速度制御が可能になります。しかし、1kV~11kVの中電圧プラットフォームは最も急速に成長しており、CAGR 3.89%を記録しています。石油・ガス・金属事業者が複数の低電圧フィーダーを単一の高馬力シャフトに統合し、設置ごとの銅の使用量を最大30%削減しているためです。

効率義務規制は現在1kVで止まっており、プロジェクトオーナーはデジタルツインを通じて現場効率を検証できるベンダーに有利な独自性能ベンチマークを交渉する余地があります。6.6kVおよび11kVドライブに採用された炭化ケイ素パワーデバイスはスイッチング損失を半減させ、より小型のヒートシンクとキャビネットを実現しています。これらのスペースとエネルギーのメリットは、中東とアジアの製油所・LNG・海水淡水化の大型プロジェクトと相まって、中電圧を交流(AC)モーター市場の戦略的成長セグメントとして確立しています。

定格出力別:低出力帯で数量、高出力帯でマージン

1~100kWのモーターが2025年の売上の43.12%を占め、個別工場と自治体の水道システム全体で汎用的な主力製品として機能しています。家電メーカーは、エナジースターの目標を達成するために、分数馬力サイズでもIE3以上の誘導フレームを採用しています。500kW超のユニットは数量では小さいものの、LNGトレイン・鉱山換気・海水淡水化ポンプが各々6桁に及ぶコストのマルチメガワットドライブを必要とするため、CAGR 4.09%で前進しています。

資産価値の5%未満のコストのエッジアナリティクスセンサーが大型機械の予知保全を可能にし、連続プロセスサイトを数日間停止させる可能性のある軸受や絶縁の故障を防止しています。データセンターの建設業者も250~500kWの永久磁石ファンを採用し、電力使用効率を1.2に近づけています。その結果生じるバーベル型プロファイルは、エントリーレベルのセグメントが台数で支配的であり続ける一方、メガワットスケールの機器が交流(AC)モーター市場のマージンエンジンとして位置づけられています。

効率クラス別:IE4が新たな基準として台頭

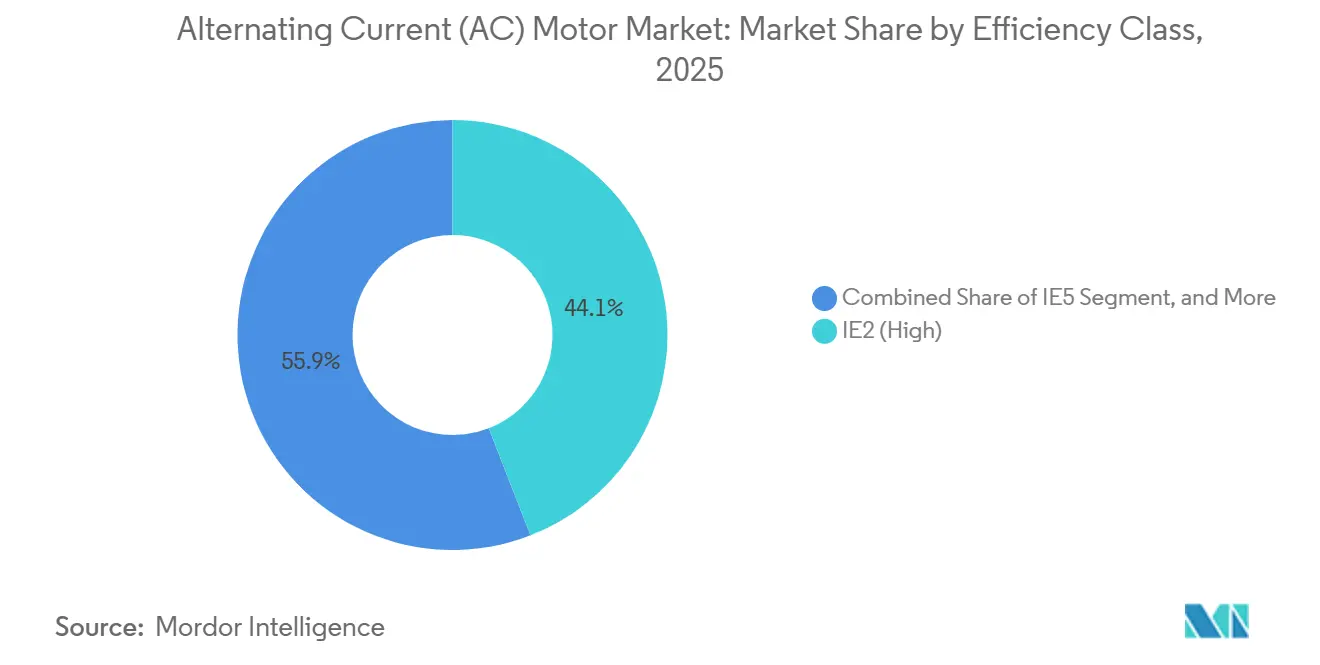

IE2高効率モーターは、いくつかの新興市場で依然として合法であり初期コストが低いため、2025年の金額の44.09%でリードしています。IE4超プレミアムモデルは、公益事業者・データセンター・水道事業者が産業用電気料金で3年未満で回収できる超プレミアムフレームに移行するにつれ、CAGR 4.28%で最も急速に上昇しています。IE5超高効率製品は希少ですが、半導体製造やその他の24時間稼働の負荷で、追加の効率ポイントに対価を支払う意欲のある用途に対応しています。

IE1設計はすでに欧州連合・中国・米国で禁止されており、対応可能なニッチはレガシースペアに縮小しています。企業のISO 50001の展開とグリーンビルディングクレジットも、バイヤーをIE4以上に誘導し、新築仕様からのIE2モデルの撤退を加速しています。これらの力を総合すると、IE4は2020年代後半までに新規入札の事実上の下限となり、交流(AC)モーター市場を高次技術へと再形成しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:水インフラが急増、個別製造が数量を維持

個別製造が2025年の売上の29.51%を占め、自動車・電子機器工場がそれぞれ数千台の誘導モーターとサーボモーターを稼働させています。生産スループットとロボット普及率がこのセグメントを台数で断然トップに維持しています。米国のインフラ補助金500億USDに支えられた上下水道処理は、自治体が老朽化した定速ポンプをIE4可変速パッケージにアップグレードするにつれ、CAGR 4.89%で最速の拡大を記録しています。

石油・ガスの需要は、硫化水素雰囲気と60℃の周囲温度に耐えられる防爆型中電圧機器に集中しています。化学・石油化学は耐腐食性ステンレスハウジングにプレミアムを支払い、鉱業はほこりの多い地下作業向けにIP66の侵入保護を指定しています。食品・飲料加工業者は、NSF衛生コードに認定されたステンレス鋼ウォッシュダウンモーターでプロファイルを締めくくっています。総じて、これらの特注仕様が交流(AC)モーター市場に多様でありながら強靭な収益構成をもたらしています。

地域分析

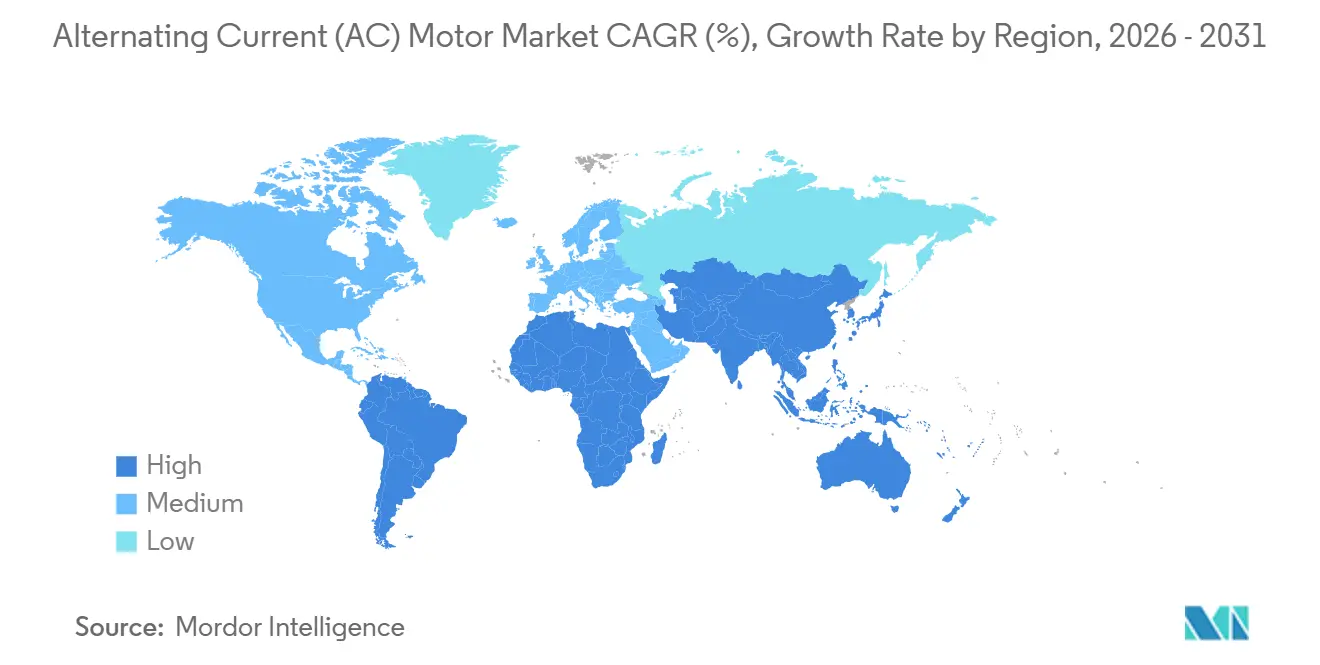

アジア太平洋は2025年の世界売上の56.41%を生み出し、中国の国内生産3億台超が牽引しています。韓国における労働者1,000人当たり3.8台のロボット展開密度がサーボ需要を固定化し、インドの0.75kW超モーターへのIE3義務化が繊維・鉄鋼全体で早期の更新波を促しています。日本は精密機器でのIE5フレームの急速な普及によりプレミアム価格を維持しており、オーストラリアの鉱業セクターは運搬・破砕に500kW超のドライブを使用し、地域の価値強度を高めています。

北米と欧州は合わせて2025年の売上の約35%を占めました。米国は水道セクターへの500億USDの補助金の中間サイクルにあり、調達は2025年~2026年にピークを迎え、自治体処理施設でのIE4採用を促進しています。欧州のエコデザイン規則2019/1781はすでに2025年半ばまでに0.12kWまでIE4を義務化しており、建築設備と軽製造の更新スケジュールを厳格化しています。ドイツだけで欧州売上の28%を占め、機械輸出業者がサーボのフットプリントを近代化しており、英国は建築暖房の脱炭素化に向けてヒートポンプ圧縮機への転換を進めています。

アフリカは最も急成長している地域であり、エジプト・南アフリカ・ナイジェリアを対象としたアフリカ開発銀行の電化プロジェクト250億USDを背景に、2031年にかけてCAGR 4.22%を記録しています。南アフリカの鉱山は、運営費の40%を超える電力コストを抑制するためにIE3~IE4換気装置を後付けしており、エジプトの計画中の産業都市は水道とHVAC負荷向けに数万台のモーターを必要とします。ナイジェリアの新しい鉄道回廊はセメント・食品加工・繊維クラスターを刺激しています。中東は海水淡水化と地域冷房から安定した数量を加え、南米の成長はブラジルが中心であり、地元メーカーのWEGが5週間のリードタイムを活用して輸入品を凌駕しています。

競合状況

交流(AC)モーター市場は中程度の集中度を示しており、ABB、Siemens、WEG、Nidec、Regal Rexnordが合わせて2025年の売上の38%を獲得しています。戦略的焦点は効率リーダーシップ、デジタルサービスのバンドル、パワーエレクトロニクスの統合に向けられています。ABBは2025年にスナップフィット構造を採用したIE5同期リラクタンスラインを発売し、分解時間を半減させ、銅回収率を91%に向上させました。SiemensはIE5モーター向けにバート・ノイシュタットの生産能力を拡大するためにEUR 2億(USD 2億2,000万)を投じ、2027年までに15万台の生産能力を増強します。

Nidecのモーターのサービスとしてのモデルは、ハードウェア・アナリティクス・稼働率保証を時間当たり料金にバンドルし、資本負担をバランスシートから移転しています。WEGはインドのグリーンフィールド工場にUSD 1億2,000万を投資し、2027年までに年間50万台の低電圧ユニットを生産し、18%の輸入関税を回避します。Mercedes-Benzが所有するYASAなどのアキシャルフラックスの革新者は3kW/kgの出力密度を示し、eモビリティにおけるラジアルフラックスの既存企業に挑戦しています。エアコアステーターの新興企業Infinitum Electricはユニット重量を半減させ、電磁鋼板を排除し、HVACファンとコンベヤーをターゲットにしています。デジタル差別化が高まっており、Rockwell AutomationのFactoryTalkコントローラーは軸受故障予測精度94%を達成し、閾値ベースのアラームを26ポイント上回っています。

石油・ガスでは参入障壁が厳しく、IECExおよびATEX危険区域認証には高コストの試験が必要です。特許出願はレアアースフリーロータートポロジーと10kW/kgを超える熱限界向けの直接油冷却に集中しており、ABBは2024年にそのような特許を47件登録しています。地域の専門企業であるインドのKirloskar Electricと台湾のTECOは、ローカライズされたサービスを活用して短納期契約を獲得していますが、効率規制の強化により、グローバルな数量でR&Dを償却できる大手ブランドにシェアが傾く可能性があります。

交流(AC)モーター産業リーダー

ABB Ltd.

Siemens AG

WEG Equipamentos Elétricos S.A.

Nidec Corporation

Regal Rexnord Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemensはバートノイシュタットのモーター工場をEUR 2億(USD 2億2,000万)で拡張し、IE5生産向けに8万m²の床面積を追加し、450名の雇用を創出すると発表しました。

- 2025年12月:NidecはKollmorgenのUSD 18億の買収を完了し、半導体・医療ロボティクス・航空宇宙におけるモーションコントロールの展開を強化しました。

- 2025年11月:WEGはインドのナーシクに2027年までに年間50万台の低電圧モーターを生産できる工場建設にUSD 1億2,000万を投じることを表明しました。

- 2025年10月:ABBはM3BP IE5同期リラクタンスシリーズ(0.75~355kW)を発表し、レアアース磁石なしで全負荷効率96%超を達成しました。

世界の交流(AC)モーターマーケットレポートの範囲

交流(AC)モーターレポートは、モータータイプ(誘導ACモーター、同期ACモーター)、電圧クラス(低電圧、中電圧、高電圧)、定格出力(1kW未満、1~100kW、100~500kW、500kW超)、効率クラス(IE1、IE2、IE3、IE4、IE5)、エンドユーザー産業(石油・ガス、化学・石油化学、発電、上下水道、金属・鉱業、食品・飲料、個別製造、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 誘導ACモーター | 単相 |

| 多相 | |

| 同期ACモーター | 直流励磁ロータ |

| 永久磁石 | |

| ヒステリシス | |

| リラクタンス |

| 低電圧(1kV未満) |

| 中電圧(1~11kV) |

| 高電圧(11kV超) |

| 1kW未満 |

| 1~100kW |

| 100~500kW |

| 500kW超 |

| IE1(標準) |

| IE2(高効率) |

| IE3(プレミアム) |

| IE4(超プレミアム) |

| IE5(超高効率) |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 上下水道 |

| 金属・鉱業 |

| 食品・飲料 |

| 個別製造 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| モータータイプ別 | 誘導ACモーター | 単相 |

| 多相 | ||

| 同期ACモーター | 直流励磁ロータ | |

| 永久磁石 | ||

| ヒステリシス | ||

| リラクタンス | ||

| 電圧クラス別 | 低電圧(1kV未満) | |

| 中電圧(1~11kV) | ||

| 高電圧(11kV超) | ||

| 定格出力別 | 1kW未満 | |

| 1~100kW | ||

| 100~500kW | ||

| 500kW超 | ||

| 効率クラス別 | IE1(標準) | |

| IE2(高効率) | ||

| IE3(プレミアム) | ||

| IE4(超プレミアム) | ||

| IE5(超高効率) | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| 上下水道 | ||

| 金属・鉱業 | ||

| 食品・飲料 | ||

| 個別製造 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2026年~2031年の世界のACモーターのCAGR予測は?

交流(AC)モーター市場は2026年~2031年にかけてCAGR 3.32%で成長する見込みです。

最も急速に拡大している効率クラスはどれですか?

IE4超プレミアムモーターはCAGR 4.28%で前進しており、全効率クラスの中で最速です。

重工業で中電圧モーターが支持される理由は何ですか?

銅の使用量と開閉装置のフットプリントを削減し、設備投資とライフタイムエネルギー損失の両方を低減します。

世界のACモーター売上に占めるアジア太平洋のシェアはどのくらいですか?

同地域は2025年の世界売上の56.41%を生み出し、中国の大規模な生産基盤が支えています。

2031年にかけて最も急速に成長するエンドユーザーはどこですか?

上下水道処理はインフラ補助金に牽引され、CAGR 4.89%で成長すると予測されています。

新興市場でのプレミアム効率の普及を制限する要因は何ですか?

高い初期コストと銅・レアアース価格の変動が回収期間を5年超に延ばしています。

最終更新日: