Tamaño y Participación del Mercado de Motores de Corriente Alterna (CA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Corriente Alterna (CA) por Mordor Intelligence

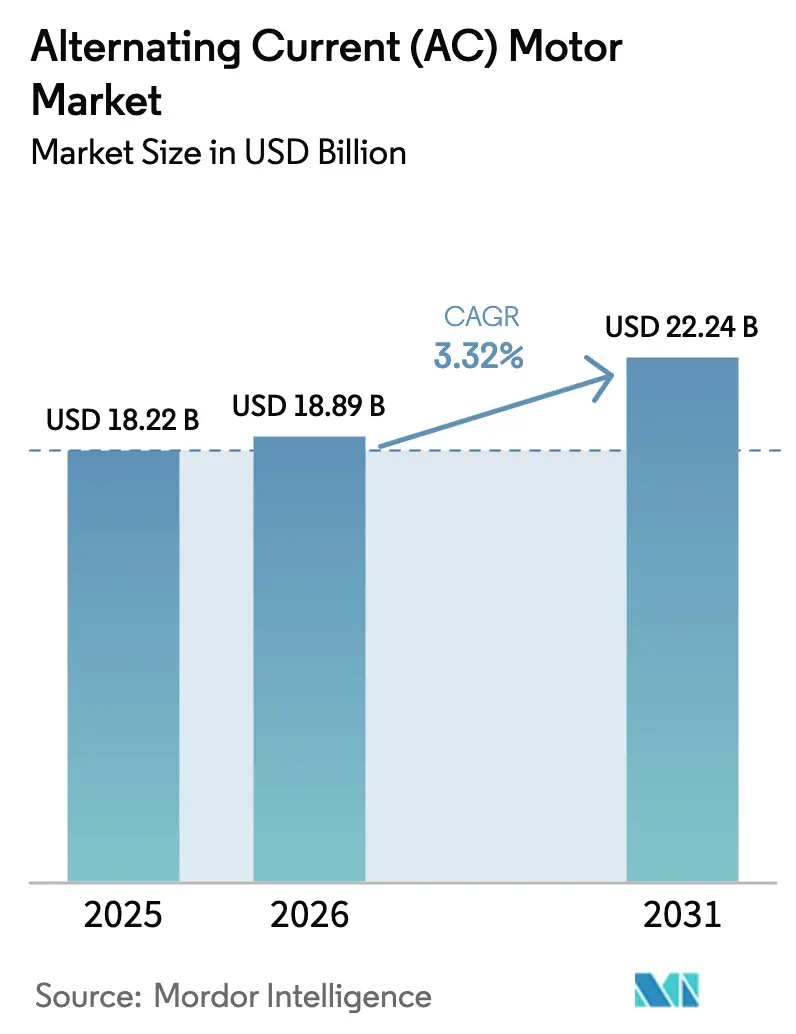

Se proyecta que el tamaño del Mercado de Motores de Corriente Alterna (CA) se expanda desde 18,23 mil millones de USD en 2025 y 18,89 mil millones de USD en 2026 hasta 22,24 mil millones de USD en 2031, registrando una CAGR del 3,32% entre 2026 y 2031.

Las normas obligatorias de eficiencia IE3-IE4 ya vigentes en las principales economías están acortando los ciclos de reemplazo e impulsando la adopción de motores de alta eficiencia. Los primeros adoptantes entre los compradores industriales están logrando períodos de recuperación de la inversión inferiores a tres años en procesos de alta utilización, mientras que las plataformas de análisis en el borde integradas con variadores de frecuencia mejoran aún más el tiempo de actividad y reducen los presupuestos de mantenimiento. En paralelo, el mercado de motores de corriente alterna (CA) se está beneficiando de una oleada de subvenciones para infraestructura hídrica en Estados Unidos por valor de 50 mil millones de USD y de programas de electrificación multimillonarios en África que están liberando la demanda latente de plataformas de voltaje medio. La intensidad competitiva se mantiene moderada, aunque los proveedores que combinan carteras preparadas para IE4 con contratos de servicios digitales están ampliando su ventaja. Los diseños síncronos de imanes permanentes, las topologías de flujo axial para la movilidad eléctrica y la electrónica de potencia de carburo de silicio definen conjuntamente la próxima frontera de diferenciación en el mercado de motores de corriente alterna (CA).

Conclusiones Clave del Informe

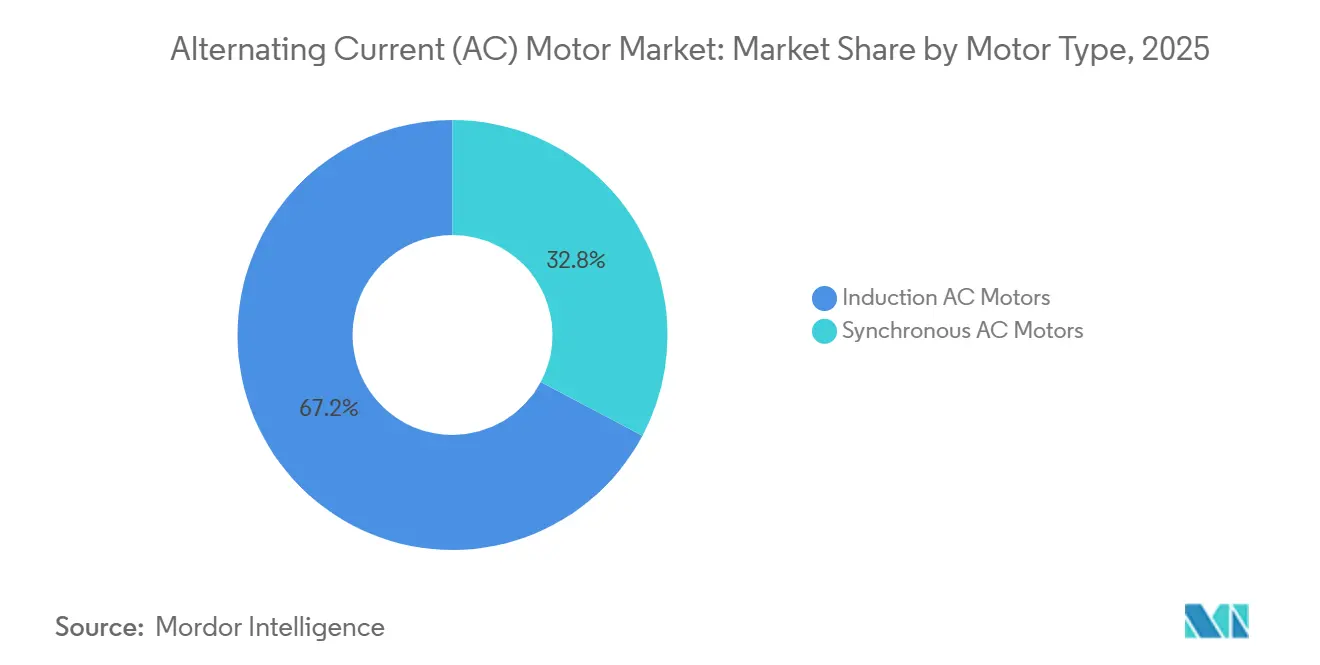

- Por tipo de motor, los motores de CA de inducción representaron el 67,23% de la participación del mercado de motores de corriente alterna (CA) en 2025, mientras que se proyecta que los motores de CA síncronos se expandan a una CAGR del 3,68% hasta 2031.

- Por clase de voltaje, las máquinas de bajo voltaje representaron el 84,23% de los ingresos de 2025, mientras que se prevé que las unidades de voltaje medio crezcan a una CAGR del 3,89% durante 2026-2031.

- Por potencia nominal, el segmento de 1-100 kW representó el 43,12% de las ventas en 2025, mientras que los motores de más de 500 kW están previstos para crecer a una CAGR del 4,09% durante el mismo período.

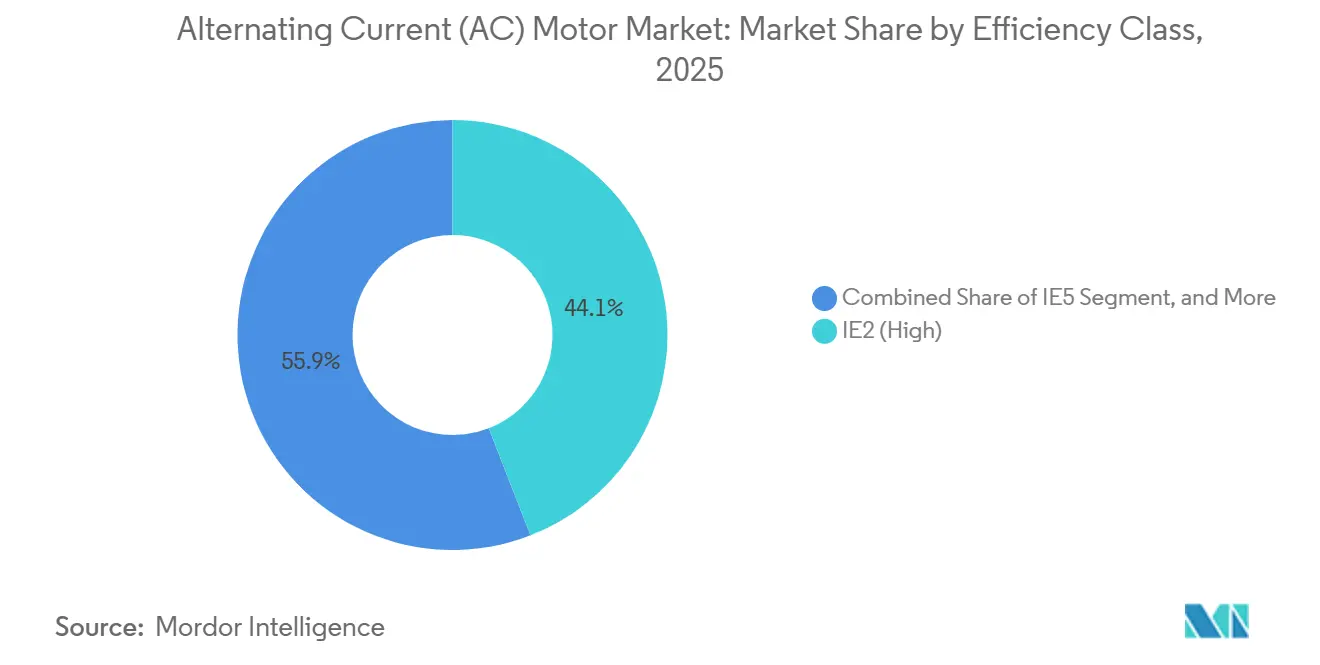

- Por clase de eficiencia, las unidades de alta eficiencia IE2 representaron el 44,09% del valor de 2025, mientras que los motores IE4 de eficiencia súper premium deberían expandirse a una CAGR del 4,28% hasta 2031.

- Por industria de usuario final, la fabricación discreta representó el 29,51% de los ingresos de 2025, aunque se prevé que el tratamiento de agua y aguas residuales crezca a una CAGR del 4,89% hasta 2031.

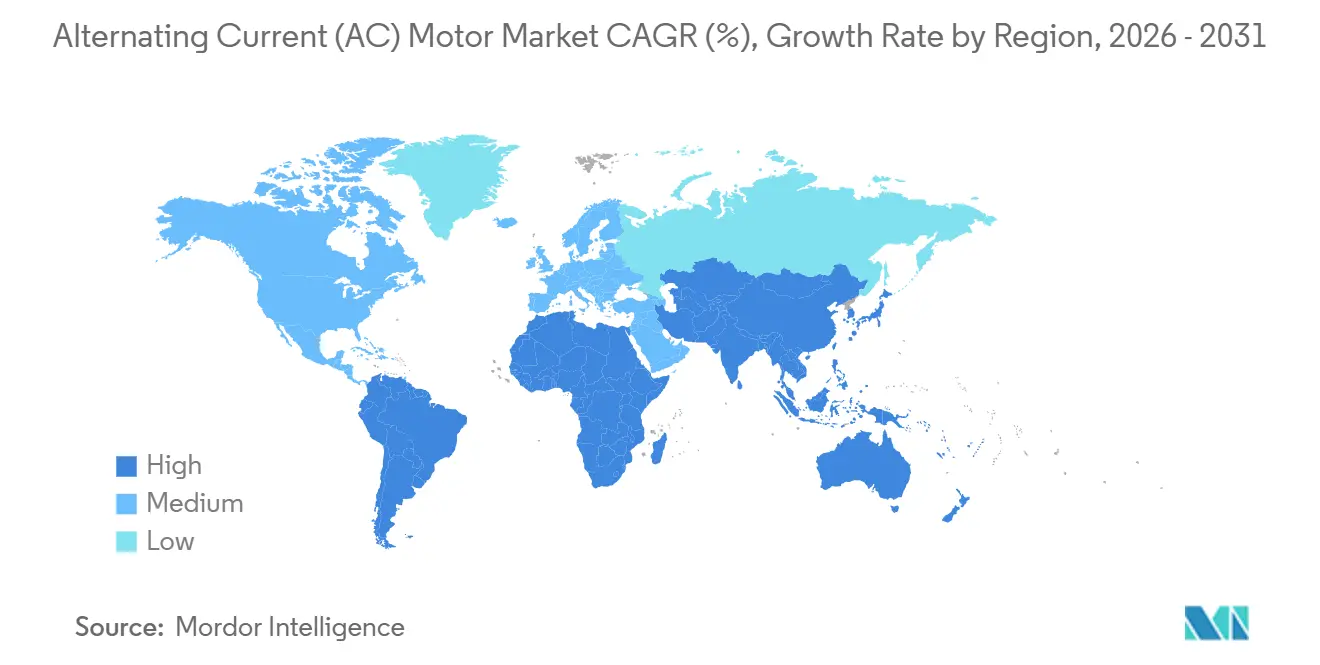

- Por geografía, Asia-Pacífico generó el 56,41% de la facturación global en 2025, mientras que África está en camino de registrar el crecimiento más rápido con una CAGR del 4,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores de Corriente Alterna (CA)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Eficiencia Energética | +1.2% | Unión Europea, Estados Unidos, China, India, efecto global | Mediano plazo (2-4 años) |

| Rápida Automatización Industrial y Robótica | +0.9% | Núcleo de Asia-Pacífico, efecto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Activos de Energía Renovable | +0.6% | China, Estados Unidos, Alemania, India | Largo plazo (≥ 4 años) |

| Construcción de Sistemas HVAC/R en Bienes Raíces Comerciales | +0.4% | América del Norte, Europa, presencia creciente en Oriente Medio | Mediano plazo (2-4 años) |

| Auge de los Motores de Imanes Permanentes de Flujo Axial en la Movilidad Eléctrica | +0.3% | Centros de vehículos eléctricos en Europa y China, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Ecosistemas de Mantenimiento Predictivo Habilitados por IA | +0.5% | Global, liderado por la fabricación discreta en economías desarrolladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Obligatorias de Eficiencia Energética Impulsan Ciclos de Reemplazo Acelerados

Las normas IE4 son ahora obligatorias para motores de más de 0,75 kilovatios en la Unión Europea, y los mínimos IE3 en China, Estados Unidos e India están provocando el retiro anticipado de los parques heredados IE1-IE2.[1]Comisión Europea, "Reglamento de Diseño Ecológico 2019/1781," ec.europa.eu El cumplimiento normativo converge las líneas de productos globales en plataformas de eficiencia súper premium, favoreciendo a los proveedores con fabricación a escala y certificaciones armonizadas. Para los usuarios finales, un motor IE4 de 75 kilovatios que funciona 7.000 horas al año ahorra cerca de 1.200 USD en costos de electricidad, recuperando la diferencia de precio inicial en menos de 3 años. Las empresas de servicios públicos e industrias de procesos que destinan el 60% o más de sus presupuestos operativos a la energía de los motores están, por tanto, consolidando cadenas de suministro plurianuales. Como resultado, el mercado de motores de corriente alterna (CA) está siendo testigo de un giro estructural hacia diseños de mayor eficiencia a medida que el umbral regulatorio continúa elevándose.

La Rápida Adopción de la Automatización Industrial y la Robótica Remodela la Demanda de Motores

Las instalaciones globales de robots superaron las 540.000 unidades en 2024, incorporando millones de servomotores de imanes permanentes con precisión de posicionamiento inferior al milisegundo.[2]Federación Internacional de Robótica, "Robótica Mundial 2025," ifr.org Las líneas de ensamblaje automotriz y electrónico están pasando de los cilindros neumáticos a la actuación por servomotor, reduciendo los tiempos de ciclo en más del 15% y el consumo de energía hasta en un 50%. Los despliegues de robots colaborativos se están escalando más rápidamente, requiriendo motores sin bastidor de baja inercia capaces de una respuesta de parada segura de 10 milisegundos. La automatización de almacenes añade una demanda adicional, con cada robot móvil autónomo que contiene múltiples pequeños variadores de CA. La adopción concentrada en China, Corea del Sur y Japón garantiza que Asia-Pacífico siga siendo el ancla de volumen del mercado de motores de corriente alterna (CA).

La Expansión de Activos de Energía Renovable Multiplica la Demanda de Motores Auxiliares

Las potencias nominales de las turbinas eólicas están superando los 10 megavatios, y los generadores de imanes permanentes de accionamiento directo están desplazando las arquitecturas basadas en cajas de engranajes para reducir las pérdidas mecánicas y el mantenimiento. Cada turbina marina todavía necesita docenas de motores auxiliares de orientación, paso y refrigeración, creando un efecto multiplicador. En el lado solar, los seguidores de un solo eje despliegan miles de motores de menos de 2 kilovatios por planta de escala de servicios públicos; las instalaciones de China en 2024 por sí solas implicaron más de 1,7 millones de unidades. Las ubicaciones conjuntas de almacenamiento de energía en baterías añaden cargas de HVAC que dependen de variadores de compresor de clase IE4. La expansión de las energías renovables está, por tanto, extendiendo el mercado de motores de corriente alterna (CA) más allá de los confines industriales tradicionales.

La Construcción de Sistemas HVAC/R en Bienes Raíces Comerciales Sostiene el Crecimiento de Base

Los edificios comerciales están modernizando paquetes de variadores de velocidad variable en enfriadoras, manejadoras de aire y torres de enfriamiento para cumplir con los códigos de eficiencia energética de edificios cada vez más estrictos. En América del Norte, los incentivos para bombas de calor están impulsando la sustitución de hornos de gas por compresores accionados eléctricamente, cada uno de los cuales contiene motores de espiral o tornillo de alta eficiencia. El impulso de Europa hacia edificios de consumo de energía casi nulo refleja la tendencia. Incluso en Oriente Medio, el crecimiento de la infraestructura de enfriamiento urbano está elevando la demanda de motores de enfriadora centrífuga de voltaje medio. En conjunto, las mejoras de HVAC proporcionan un suelo de volumen confiable para el mercado de motores de corriente alterna (CA) a lo largo de los ciclos económicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y los Metales de Tierras Raras | -0.8% | Global, agudo en las cadenas de suministro de imanes permanentes | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de los Motores de Eficiencia Premium | -0.5% | América del Sur, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Electrónica de Potencia | -0.4% | Global, más visible en los segmentos automotriz y de energías renovables | Corto plazo (≤ 2 años) |

| Cumplimiento de Reciclaje al Final de la Vida Útil y Responsabilidad del Productor | -0.2% | Unión Europea, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Cobre y las Tierras Raras Comprime los Márgenes y Retrasa los Pedidos

El cobre cotizó entre 8.000 y 10.500 USD por tonelada métrica durante 2024-2025, erosionando la rentabilidad de los contratos a precio fijo y llevando a los proveedores a acortar la validez de las cotizaciones a menos de 30 días.[3]Bolsa de Metales de Londres, "Datos Históricos de Futuros de Cobre 2024-2025," lme.com Los precios de los imanes de neodimio-hierro-boro subieron entre un 12% y un 18% debido al endurecimiento de las cuotas de exportación chinas, elevando el costo de materiales en los motores de imanes permanentes hasta 120 USD para una unidad de 20 kilovatios. En los mercados sensibles al precio, los compradores están volviendo a especificar motores de inducción IE3 para evitar la exposición a las tierras raras, ralentizando la trayectoria de eficiencia premium del mercado de motores de corriente alterna (CA). Los fabricantes están explorando alternativas de imanes de ferrita o rotor de cobre, pero estas opciones sacrifican la densidad de par y complican el diseño térmico.

El Alto Costo Inicial de los Motores de Eficiencia Premium Limita la Penetración en Segmentos con Restricciones de Capital

Los motores IE4 tienen primas de precio del 40-60% sobre las unidades IE2, y la diferencia se amplía cuando se añaden variadores de frecuencia variable y filtros de armónicos.[4]ABB Ltd., "Informe Anual de la División de Movimiento 2024," abb.com Para los pequeños fabricantes en América del Sur o África, un desembolso incremental de 6.000 USD por un motor de 50 kilovatios supera los presupuestos anuales de mantenimiento, extendiendo los períodos de recuperación más allá de cinco años cuando las tarifas eléctricas están por debajo de 0,08 USD por kilovatio-hora. Las normas de responsabilidad ampliada del productor en la Unión Europea y partes de Asia añaden un 2-4% adicional a los costos de los equipos. Estos factores económicos moderan la velocidad a la que el mercado de motores de corriente alterna (CA) puede transitar hacia clases de eficiencia súper premium en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Los Diseños Síncronos Reducen la Brecha

Los motores de CA de inducción lideraron el mercado de motores de corriente alterna (CA) en 2025 con una participación de ingresos del 67,23%, respaldados por su construcción robusta y sus bajas necesidades de mantenimiento. Dominan las bombas, ventiladores y transportadores que funcionan en todos los entornos industriales. La tecnología síncrona, aunque menor en volumen, avanza a una CAGR del 3,68% porque los rotores de imanes permanentes añaden hasta cuatro puntos porcentuales de eficiencia a plena carga. Los fabricantes de robots, las empresas de máquinas herramienta y los fabricantes de equipos originales de vehículos eléctricos especifican ahora variadores síncronos por la respuesta de par precisa y los bastidores compactos que permiten los imanes.

La presión normativa está amplificando el cambio. Las normas IE4 en la Unión Europea y los mandatos propuestos en Estados Unidos para IE4 recompensan a los adoptantes síncronos, lo que lleva a los fabricantes de equipos originales globales a armonizar las líneas de productos y optimizar los inventarios. Los procesadores de minerales están combinando motores síncronos de clase megavatio con variadores de carburo de silicio de voltaje medio, reduciendo las pérdidas eléctricas y las huellas de los cuadros de distribución. A medida que los análisis del ciclo de vida otorgan mayor valor a los ahorros de kilovatios-hora, es probable que el tamaño del mercado de motores de corriente alterna (CA) se incline aún más hacia los formatos síncronos durante la década.

Por Clase de Voltaje: El Voltaje Medio Gana Favor Estratégico

Los motores de bajo voltaje por debajo de 1 kV capturaron el 84,23% de los ingresos de 2025, reflejando su ubicuidad en HVAC, procesamiento de alimentos y envasado. Los variadores de frecuencia variable acoplados a estas unidades permiten arranques suaves y control de velocidad para ahorro de energía. Las plataformas de voltaje medio entre 1 kV y 11 kV son, sin embargo, las de mayor crecimiento con una CAGR del 3,89%, ya que los operadores de petróleo, gas y metales consolidan varios alimentadores de bajo voltaje en ejes de alta potencia únicos, reduciendo la masa de cobre hasta en un 30% por instalación.

Los mandatos de eficiencia actualmente se detienen en 1 kV, lo que da a los propietarios de proyectos la libertad de negociar parámetros de rendimiento personalizados que favorecen a los proveedores capaces de verificar la eficiencia en campo mediante gemelos digitales. Los dispositivos de potencia de carburo de silicio ahora presentes en variadores de 6,6 kV y 11 kV reducen las pérdidas de conmutación a la mitad, permitiendo disipadores de calor y armarios más pequeños. Estos beneficios de espacio y energía se complementan con los megaproyectos de refinería, GNL y desalinización en Oriente Medio y Asia, consolidando el voltaje medio como un segmento de crecimiento estratégico del mercado de motores de corriente alterna (CA).

Por Potencia Nominal: Volumen en el Extremo Bajo, Margen en el Extremo Alto

Los motores con potencia nominal de 1-100 kW generaron el 43,12% de las ventas de 2025 como caballos de batalla universales en fábricas discretas y sistemas municipales de agua. Los fabricantes de electrodomésticos están instalando ahora bastidores de inducción IE3 o superiores incluso en tamaños de potencia fraccionaria para cumplir con los objetivos de Energy Star. Las unidades de más de 500 kW, aunque menores en cantidad, avanzan a una CAGR del 4,09% porque los trenes de GNL, los ventiladores de minas y las bombas de desalinización requieren variadores de varios megavatios que cuestan bien entrado el rango de seis cifras cada uno.

Los sensores de análisis en el borde que cuestan menos del 5% del valor del activo permiten el mantenimiento predictivo de estas grandes máquinas, previniendo fallos de rodamientos o aislamiento que pueden paralizar los sitios de proceso continuo durante días. Los constructores de centros de datos también están adoptando ventiladores de imanes permanentes de 250-500 kW para llevar la efectividad del uso de energía hacia 1,2. El perfil de barra de pesas resultante mantiene los segmentos de entrada dominantes en recuento de unidades mientras posiciona los equipos de escala de megavatio como el motor de margen del mercado de motores de corriente alterna (CA).

Por Clase de Eficiencia: IE4 Emerge como la Nueva Línea Base

Los motores de alta eficiencia IE2 lideraron con el 44,09% del valor de 2025 porque siguen siendo legales en varios mercados emergentes y tienen un costo inicial menor. Los modelos IE4 de eficiencia súper premium están creciendo más rápido con una CAGR del 4,28% a medida que las empresas de servicios públicos, los centros de datos y las empresas de agua migran a bastidores de eficiencia súper premium que se recuperan en menos de tres años con las tarifas eléctricas industriales. Las ofertas IE5 de eficiencia ultra premium, aunque escasas, sirven a la producción de semiconductores y otras cargas de funcionamiento continuo dispuestas a pagar por cada punto adicional de eficiencia.

Los diseños IE1 ya están prohibidos en la Unión Europea, China y Estados Unidos, reduciendo su nicho de mercado a repuestos heredados. Los despliegues corporativos de ISO 50001 y los créditos de edificios ecológicos también están impulsando a los compradores hacia IE4 o superior, acelerando la retirada de los modelos IE2 de las especificaciones de nuevas construcciones. En conjunto, estas fuerzas convierten a IE4 en el umbral de facto para las nuevas licitaciones a finales de la década de 2020, remodelando el mercado de motores de corriente alterna (CA) hacia tecnología de nivel superior.

Por Industria de Usuario Final: La Infraestructura Hídrica Crece con Fuerza, la Fabricación Discreta Mantiene el Volumen

La fabricación discreta representó el 29,51% de los ingresos de 2025, con plantas automotrices y electrónicas que operan miles de motores de inducción y servomotores cada una. El rendimiento de producción y la penetración robótica mantienen al segmento firmemente a la cabeza en volumen de unidades. El tratamiento de agua y aguas residuales, impulsado por 50 mil millones de USD en subvenciones de infraestructura de Estados Unidos, registra la expansión más rápida con una CAGR del 4,89% a medida que los municipios actualizan las bombas antiguas de velocidad constante a paquetes de velocidad variable IE4.

La demanda de petróleo y gas se centra en equipos a prueba de explosión y de voltaje medio capaces de soportar atmósferas de sulfuro de hidrógeno y temperaturas ambiente de 60 °C. Los productos químicos y petroquímicos pagan primas por carcasas de acero inoxidable resistentes a la corrosión, mientras que la minería especifica protección contra la penetración IP66 para trabajos subterráneos con polvo. Los procesadores de alimentos y bebidas completan el perfil con motores de lavado de acero inoxidable certificados según los códigos de higiene NSF. En conjunto, estas especificaciones personalizadas crean una combinación de ingresos diversa pero resiliente para el mercado de motores de corriente alterna (CA).

Análisis Geográfico

Asia-Pacífico generó el 56,41% de los ingresos globales en 2025, encabezado por la producción doméstica de China de más de 300 millones de unidades. La densidad de despliegue de robots, 3,8 unidades por cada 1.000 trabajadores en Corea del Sur, consolida la demanda de servomotores, mientras que el mandato IE3 de India para motores de más de 0,75 kW está impulsando una primera oleada de reemplazos en los sectores textil y siderúrgico. Japón obtiene precios premium gracias a la rápida adopción de bastidores IE5 en equipos de precisión, y el sector minero de Australia depende de variadores de más de 500 kW para el transporte y la trituración, aumentando la intensidad de valor regional.

América del Norte y Europa juntas generaron alrededor del 35% de los ingresos de 2025. Estados Unidos está en la mitad del ciclo de 50 mil millones de USD en subvenciones para el sector hídrico, con adquisiciones que alcanzan su punto máximo en 2025-2026, impulsando la adopción de IE4 en las plantas de tratamiento municipales. El Reglamento de Diseño Ecológico 2019/1781 de Europa ya exige IE4 hasta 0,12 kW a mediados de 2025, ajustando los calendarios de actualización para los servicios de edificios y la fabricación ligera. Alemania por sí sola representó el 28% de las ventas europeas a medida que sus exportadores de maquinaria modernizan las huellas de servomotores, mientras que el Reino Unido está pivotando hacia compresores de bombas de calor para descarbonizar la calefacción de edificios.

África es la región de más rápido crecimiento, con una CAGR del 4,22% hasta 2031 impulsada por 25 mil millones de USD en proyectos de electrificación del Banco Africano de Desarrollo dirigidos a Egipto, Sudáfrica y Nigeria. Las minas sudafricanas están modernizando ventiladores IE3-IE4 para reducir los costos de energía que superan el 40% de los gastos operativos, y las ciudades industriales planificadas de Egipto necesitarán decenas de miles de motores para cargas de agua y HVAC. El nuevo corredor ferroviario de Nigeria está estimulando clústeres de cemento, procesamiento de alimentos y textiles. Oriente Medio añade un volumen constante procedente de la desalinización y el enfriamiento urbano, mientras que el crecimiento de América del Sur está anclado por Brasil, donde el productor local WEG aprovecha plazos de entrega de cinco semanas para superar en ventas a las importaciones.

Panorama Competitivo

El mercado de motores de corriente alterna (CA) muestra una consolidación moderada: ABB, Siemens, WEG, Nidec y Regal Rexnord juntos obtuvieron el 38% de los ingresos de 2025. El enfoque estratégico se alinea en el liderazgo en eficiencia, la integración de servicios digitales y la integración de electrónica de potencia. El lanzamiento en 2025 de ABB de una línea de reluctancia síncrona IE5 con construcción de ajuste a presión reduce a la mitad el tiempo de desmontaje, aumentando la recuperación de cobre al 91%. Siemens comprometió 200 millones de EUR (220 millones de USD) para ampliar la producción de Bad Neustadt para motores IE5, aumentando la capacidad en 150.000 unidades para 2027.

El modelo de motores como servicio de Nidec agrupa hardware, análisis y garantías de tiempo de actividad en tarifas por hora, trasladando la carga de capital fuera de los balances. WEG invirtió 120 millones de USD en una planta nueva en India que producirá 500.000 unidades de bajo voltaje anuales, evitando aranceles de importación del 18%. Los innovadores de flujo axial como YASA, ahora propiedad de Mercedes-Benz, muestran una densidad de potencia de 3 kW/kg, desafiando a los titulares de flujo radial en la movilidad eléctrica. El recién llegado de estátor de núcleo de aire Infinitum Electric reduce el peso de la unidad a la mitad, elimina el acero eléctrico y apunta a ventiladores de HVAC y transportadores. La diferenciación digital está aumentando: el controlador FactoryTalk de Rockwell Automation alcanza una precisión del 94% en la predicción de fallos de rodamientos, superando las alarmas basadas en umbrales en 26 puntos.

Las barreras de entrada se endurecen en petróleo y gas, donde las certificaciones de áreas peligrosas IECEx y ATEX exigen costosas pruebas. Las solicitudes de patentes se concentran en topologías de rotor sin tierras raras y enfriamiento directo por aceite para límites térmicos superiores a 10 kW/kg, con ABB registrando 47 de dichas patentes en 2024. Los especialistas regionales, Kirloskar Electric en India y TECO en Taiwán, aprovechan el servicio localizado para ganar contratos de entrega rápida, aunque el aumento de las normas de eficiencia podría inclinar la participación hacia las marcas de escala que amortizan la I+D en volúmenes globales.

Líderes de la Industria de Motores de Corriente Alterna (CA)

ABB Ltd.

Siemens AG

WEG Equipamentos Elétricos S.A.

Nidec Corporation

Regal Rexnord Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens anunció una expansión de 200 millones de EUR (220 millones de USD) de su fábrica de motores de Bad Neustadt, añadiendo 80.000 m² de espacio de planta para la producción de IE5 y creando 450 puestos de trabajo.

- Diciembre de 2025: Nidec completó su adquisición de Kollmorgen por 1.800 millones de USD, fortaleciendo su alcance en el control de movimiento en semiconductores, robótica médica y aeroespacial.

- Noviembre de 2025: WEG comprometió 120 millones de USD para construir una planta en Nashik, India, capaz de producir 500.000 motores de bajo voltaje anuales para 2027.

- Octubre de 2025: ABB presentó la serie de reluctancia síncrona M3BP IE5, de 0,75-355 kW, logrando una eficiencia a plena carga superior al 96% sin imanes de tierras raras.

Alcance del Informe Global del Mercado de Motores de Corriente Alterna (CA)

El Informe de Motores de Corriente Alterna (CA) está segmentado por Tipo de Motor (Motores de CA de Inducción, Motores de CA Síncronos), Clase de Voltaje (Bajo Voltaje, Voltaje Medio, Alto Voltaje), Potencia Nominal (Menos de 1 kW, 1 a 100 kW, 100 a 500 kW, Más de 500 kW), Clase de Eficiencia (IE1, IE2, IE3, IE4, IE5), Industria de Usuario Final (Petróleo y Gas, Productos Químicos y Petroquímicos, Generación de Energía, Agua y Aguas Residuales, Metales y Minería, Alimentos y Bebidas, Fabricación Discreta, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motores de CA de Inducción | Monofásico |

| Polifásico | |

| Motores de CA Síncronos | Rotor Excitado por Corriente Continua |

| Imanes Permanentes | |

| Histéresis | |

| Reluctancia |

| Bajo Voltaje (Menos de 1 kV) |

| Voltaje Medio (1 a 11 kV) |

| Alto Voltaje (Más de 11 kV) |

| Menos de 1 kW |

| 1 a 100 kW |

| 100 a 500 kW |

| Más de 500 kW |

| IE1 (Estándar) |

| IE2 (Alta) |

| IE3 (Premium) |

| IE4 (Súper Premium) |

| IE5 (Ultra Premium) |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Generación de Energía |

| Agua y Aguas Residuales |

| Metales y Minería |

| Alimentos y Bebidas |

| Fabricación Discreta |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Motor | Motores de CA de Inducción | Monofásico |

| Polifásico | ||

| Motores de CA Síncronos | Rotor Excitado por Corriente Continua | |

| Imanes Permanentes | ||

| Histéresis | ||

| Reluctancia | ||

| Por Clase de Voltaje | Bajo Voltaje (Menos de 1 kV) | |

| Voltaje Medio (1 a 11 kV) | ||

| Alto Voltaje (Más de 11 kV) | ||

| Por Potencia Nominal | Menos de 1 kW | |

| 1 a 100 kW | ||

| 100 a 500 kW | ||

| Más de 500 kW | ||

| Por Clase de Eficiencia | IE1 (Estándar) | |

| IE2 (Alta) | ||

| IE3 (Premium) | ||

| IE4 (Súper Premium) | ||

| IE5 (Ultra Premium) | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Productos Químicos y Petroquímicos | ||

| Generación de Energía | ||

| Agua y Aguas Residuales | ||

| Metales y Minería | ||

| Alimentos y Bebidas | ||

| Fabricación Discreta | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para los motores de CA globales entre 2026-2031?

Se proyecta que el mercado de motores de corriente alterna (CA) crezca a una CAGR del 3,32% durante 2026-2031.

¿Qué clase de eficiencia se está expandiendo más rápidamente?

Los motores IE4 de eficiencia súper premium avanzan a una CAGR del 4,28%, la más rápida entre todos los niveles de eficiencia.

¿Por qué los motores de voltaje medio están ganando favor en la industria pesada?

Reducen el uso de cobre y la huella de los cuadros de distribución, disminuyendo tanto el gasto de capital como las pérdidas de energía a lo largo de la vida útil.

¿Qué tan grande es la participación de Asia-Pacífico en los ingresos mundiales de motores de CA?

La región generó el 56,41% de las ventas globales en 2025, anclada por la enorme base de producción de China.

¿Qué usuario final crecerá más rápidamente hasta 2031?

Se espera que el tratamiento de agua y aguas residuales crezca a una CAGR del 4,89%, impulsado por las subvenciones de infraestructura.

¿Qué factores limitan la adopción de motores de eficiencia premium en los mercados emergentes?

Los altos costos iniciales y la volatilidad de los precios del cobre y las tierras raras extienden los períodos de recuperación más allá de cinco años.

Última actualización de la página el: