Taille et part du marché des moteurs à courant alternatif (CA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

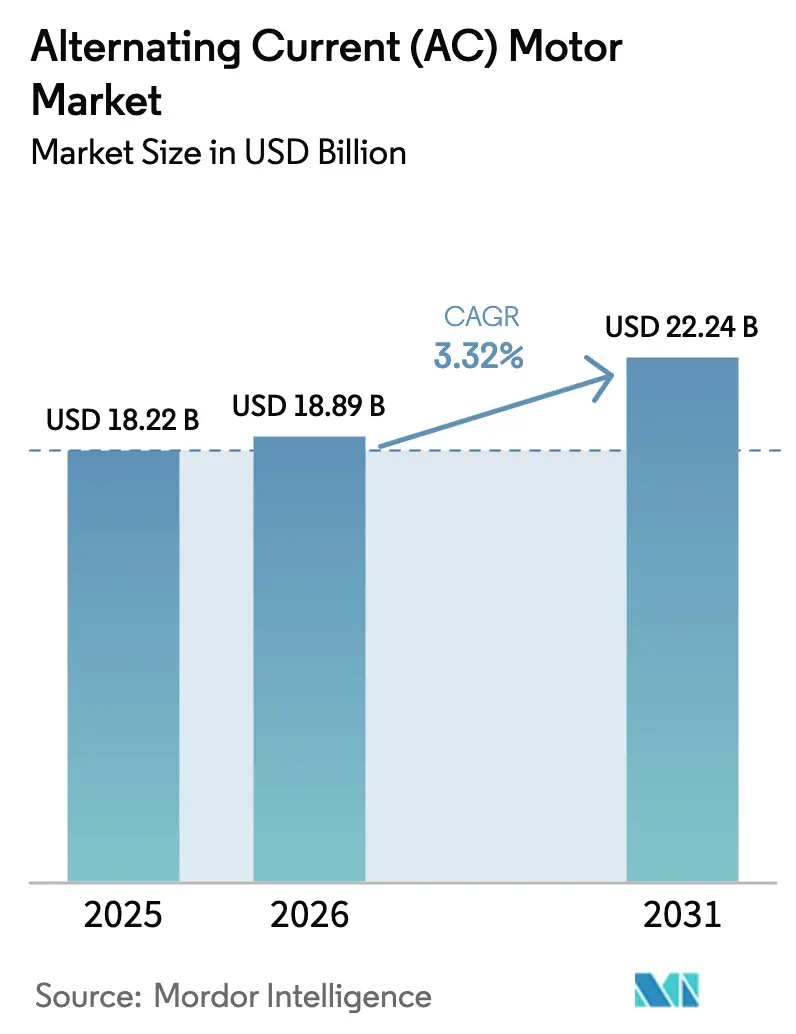

| Taille du Marché (2026) | 18.89 Milliards de dollars |

| Taille du Marché (2031) | 22.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à courant alternatif (CA) par Mordor Intelligence

La taille du marché des moteurs à courant alternatif (CA) devrait s'étendre de 18,23 milliards USD en 2025 et 18,89 milliards USD en 2026 à 22,24 milliards USD d'ici 2031, enregistrant un CAGR de 3,32 % entre 2026 et 2031.

Les réglementations obligatoires sur l'efficacité énergétique IE3-IE4, désormais en vigueur dans les grandes économies, raccourcissent les cycles de remplacement et favorisent l'adoption de moteurs à haute efficacité. Les acheteurs industriels pionniers réalisent des périodes de retour sur investissement inférieures à trois ans dans les processus à forte utilisation, tandis que les plateformes d'analytique en périphérie de réseau intégrées aux variateurs améliorent encore la disponibilité et réduisent les budgets de maintenance. Parallèlement, le marché des moteurs à courant alternatif (CA) bénéficie d'une vague de 50 milliards USD de subventions américaines pour les infrastructures hydrauliques et de programmes d'électrification de plusieurs milliards de dollars en Afrique, qui libèrent une demande latente pour les plateformes à moyenne tension. L'intensité concurrentielle reste modérée, mais les fournisseurs qui combinent des portefeuilles compatibles IE4 avec des contrats de services numériques élargissent leur avance. Les conceptions synchrones à aimants permanents, les topologies à flux axial pour la mobilité électrique et l'électronique de puissance au carbure de silicium définissent ensemble la prochaine frontière de différenciation sur le marché des moteurs à courant alternatif (CA).

Principaux enseignements du rapport

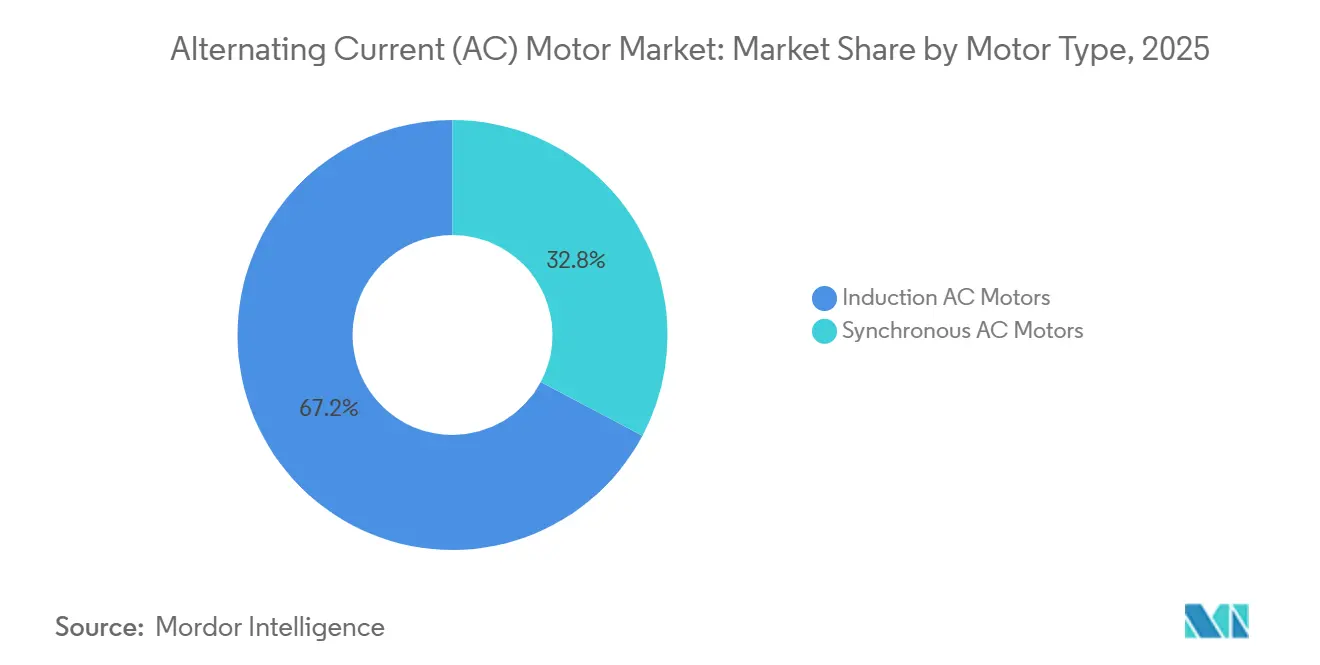

- Par type de moteur, les moteurs CA à induction détenaient 67,23 % de la part du marché des moteurs à courant alternatif (CA) en 2025, tandis que les moteurs CA synchrones devraient se développer à un CAGR de 3,68 % jusqu'en 2031.

- Par classe de tension, les machines basse tension représentaient 84,23 % du chiffre d'affaires 2025, tandis que les unités à moyenne tension devraient croître à un CAGR de 3,89 % durant 2026-2031.

- Par puissance nominale, la tranche 1-100 kW représentait 43,12 % des ventes en 2025, tandis que les moteurs de plus de 500 kW devraient croître à un CAGR de 4,09 % sur la même période.

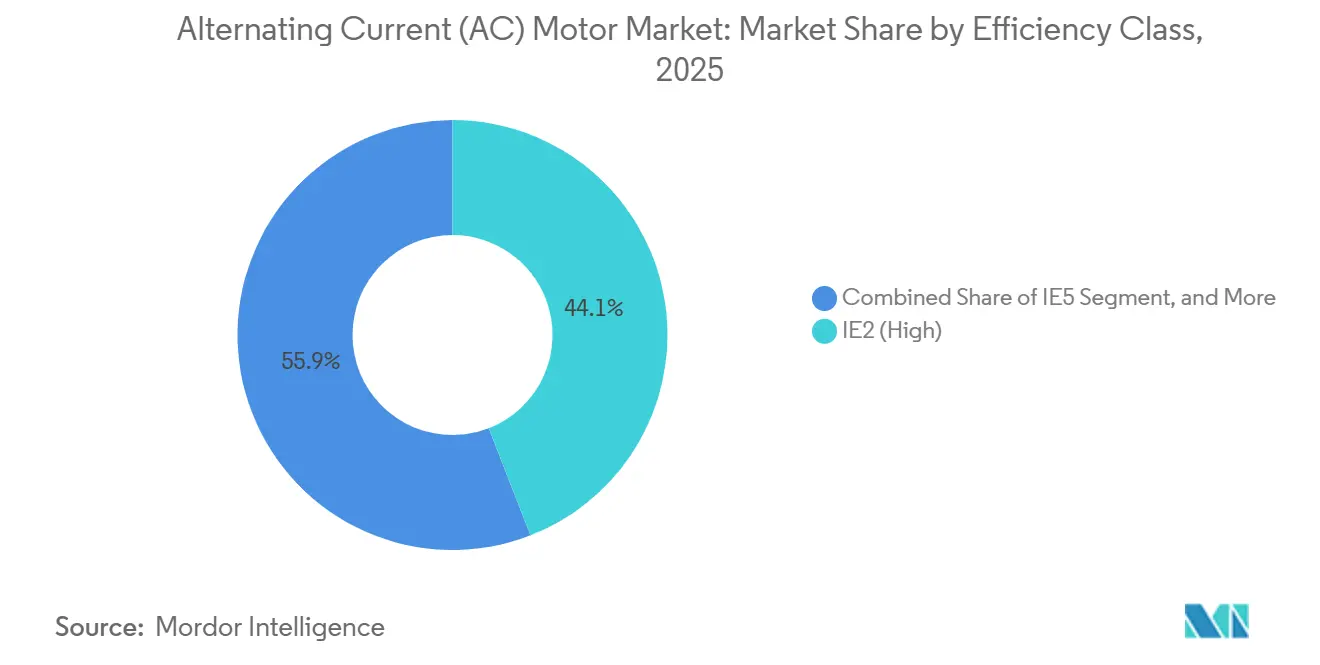

- Par classe d'efficacité, les unités haute efficacité IE2 représentaient 44,09 % de la valeur 2025, tandis que les moteurs super-premium IE4 devraient se développer à un CAGR de 4,28 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication discrète représentait 29,51 % du chiffre d'affaires 2025, tandis que le traitement de l'eau et des eaux usées devrait croître à un CAGR de 4,89 % jusqu'en 2031.

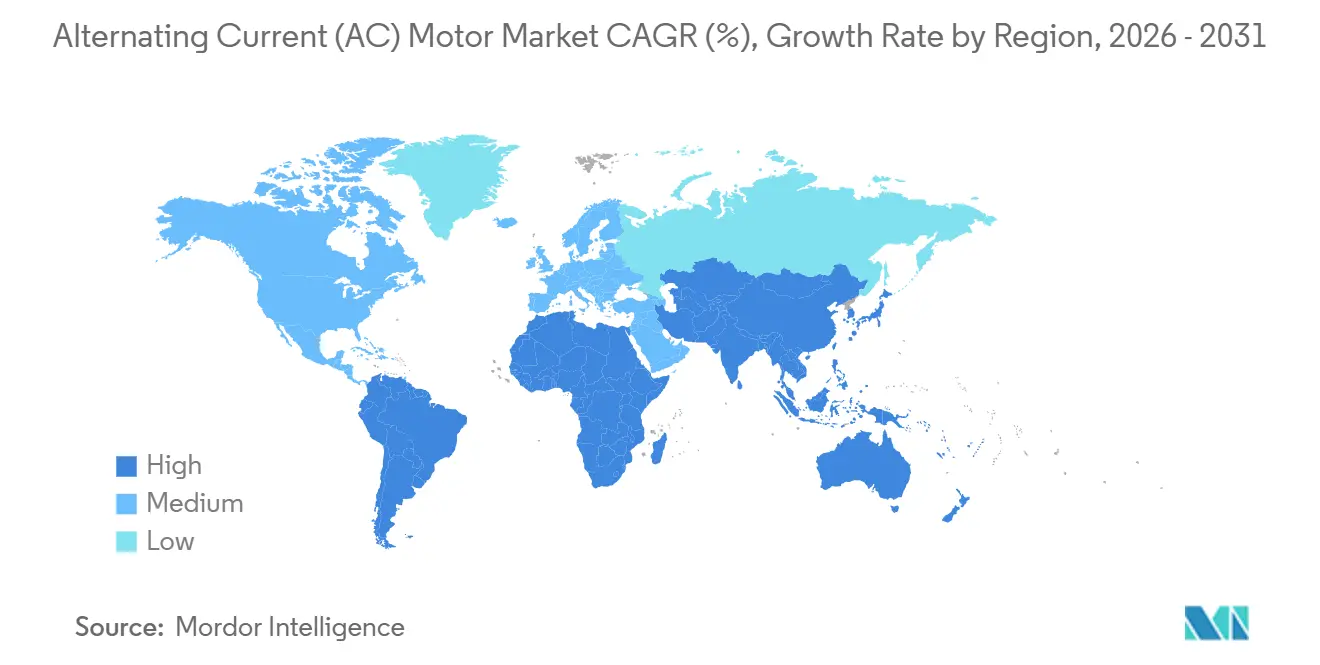

- Par géographie, l'Asie-Pacifique a généré 56,41 % du chiffre d'affaires mondial en 2025, tandis que l'Afrique est en passe d'enregistrer la croissance la plus rapide avec un CAGR de 4,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moteurs à courant alternatif (CA)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur l'efficacité énergétique | +1.2% | Union européenne, États-Unis, Chine, Inde, répercussions mondiales | Moyen terme (2-4 ans) |

| Automatisation industrielle rapide et robotique | +0.9% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des actifs d'énergie renouvelable | +0.6% | Chine, États-Unis, Allemagne, Inde | Long terme (≥ 4 ans) |

| Développement des systèmes CVC/R dans l'immobilier commercial | +0.4% | Amérique du Nord, Europe, présence croissante au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des moteurs à aimants permanents à flux axial dans la mobilité électrique | +0.3% | Pôles de véhicules électriques en Europe et en Chine, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Écosystèmes de maintenance prédictive pilotés par l'IA | +0.5% | Mondial, porté par la fabrication discrète dans les économies développées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations obligatoires sur l'efficacité énergétique accélèrent les cycles de remplacement

Les règles IE4 sont désormais obligatoires pour les moteurs de plus de 0,75 kilowatt dans l'Union européenne, et les minimums IE3 en Chine, aux États-Unis et en Inde déclenchent la mise à la retraite anticipée des parcs IE1-IE2 existants.[1] Commission européenne, "Règlement Écoconception 2019/1781," ec.europa.eu La conformité converge les gammes de produits mondiales vers des plateformes super-premium, favorisant les fournisseurs disposant d'une fabrication à grande échelle et de certifications harmonisées. Pour les utilisateurs finaux, un moteur IE4 de 75 kilowatts fonctionnant 7 000 heures par an économise près de 1 200 USD en coûts d'électricité, récupérant le différentiel de prix initial en moins de 3 ans. Les services publics et les industries de process qui consacrent 60 % ou plus de leurs budgets d'exploitation à l'alimentation des moteurs verrouillent donc des pipelines d'approvisionnement pluriannuels. En conséquence, le marché des moteurs à courant alternatif (CA) connaît un pivot structurel vers des conceptions à plus haute efficacité, à mesure que le plancher réglementaire continue de s'élever.

L'adoption rapide de l'automatisation industrielle et de la robotique remodèle la demande de moteurs

Les installations mondiales de robots ont dépassé 540 000 unités en 2024, intégrant des millions de servomoteurs à aimants permanents avec une précision de positionnement inférieure à la milliseconde.[2]Fédération internationale de robotique, "Robotique mondiale 2025," ifr.org Les lignes d'assemblage automobile et électronique passent des vérins pneumatiques à l'actionnement par servomoteur, réduisant les temps de cycle de plus de 15 % et la consommation d'énergie jusqu'à 50 %. Les déploiements de robots collaboratifs se développent le plus rapidement, nécessitant des moteurs sans cadre à faible inertie capables d'un arrêt de sécurité en 10 millisecondes. L'automatisation des entrepôts crée une demande supplémentaire, chaque robot mobile autonome contenant plusieurs petits variateurs CA. L'adoption concentrée en Chine, en Corée du Sud et au Japon garantit que l'Asie-Pacifique reste l'ancre volumique du marché des moteurs à courant alternatif (CA).

L'expansion des actifs d'énergie renouvelable multiplie la demande de moteurs auxiliaires

Les puissances nominales des éoliennes dépassent 10 mégawatts, et les générateurs à aimants permanents à entraînement direct supplantent les architectures à boîte de vitesses pour réduire les pertes mécaniques et la maintenance. Chaque turbine offshore nécessite encore des dizaines de moteurs auxiliaires d'orientation, de calage et de refroidissement, créant un effet multiplicateur. Du côté solaire, les suiveurs à axe unique déploient des milliers de moteurs de moins de 2 kilowatts par centrale à l'échelle utilitaire ; les seules installations chinoises de 2024 impliquaient plus de 1,7 million d'unités. Les co-implantations de stockage d'énergie par batteries ajoutent des charges CVC qui s'appuient sur des variateurs de compresseurs de classe IE4. Le développement des énergies renouvelables étend donc le marché des moteurs à courant alternatif (CA) au-delà des confins industriels traditionnels.

Le développement des systèmes CVC/R dans l'immobilier commercial soutient la croissance de base

Les bâtiments commerciaux rénovent leurs groupes de variateurs de vitesse dans les refroidisseurs, les centrales de traitement d'air et les tours de refroidissement pour répondre aux codes d'énergie des bâtiments de plus en plus stricts. En Amérique du Nord, les incitations aux pompes à chaleur stimulent le remplacement des chaudières à gaz par des compresseurs à entraînement électrique, chacun contenant des moteurs à spirale ou à vis haute efficacité. La poussée de l'Europe vers les bâtiments à consommation d'énergie quasi nulle reflète cette tendance. Même au Moyen-Orient, la croissance des infrastructures de refroidissement urbain stimule la demande de moteurs de refroidisseurs centrifuges à moyenne tension. Collectivement, les mises à niveau des systèmes CVC fournissent un plancher de volume fiable pour le marché des moteurs à courant alternatif (CA) à travers les cycles économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des métaux des terres rares | -0.8% | Mondial, aigu dans les chaînes d'approvisionnement en aimants permanents | Court terme (≤ 2 ans) |

| Coût initial élevé des moteurs à haute efficacité | -0.5% | Amérique du Sud, Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en électronique de puissance | -0.4% | Mondial, plus visible dans les segments automobile et énergies renouvelables | Court terme (≤ 2 ans) |

| Conformité au recyclage en fin de vie et à la reprise des produits | -0.2% | Union européenne, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du cuivre et des terres rares comprime les marges et retarde les commandes

Le cuivre s'est négocié entre 8 000 et 10 500 USD par tonne métrique durant 2024-2025, érodant la rentabilité des contrats à prix fixe et incitant les fournisseurs à réduire la validité des devis à moins de 30 jours.[3]London Metal Exchange, "Données historiques des contrats à terme sur le cuivre 2024-2025," lme.com Les prix des aimants néodyme-fer-bore ont augmenté de 12 à 18 % en raison du resserrement des quotas d'exportation chinois, augmentant le coût des matériaux dans les moteurs à aimants permanents jusqu'à 120 USD pour une unité de 20 kilowatts. Sur les marchés sensibles aux prix, les acheteurs reviennent aux spécifications de moteurs à induction IE3 pour éviter l'exposition aux terres rares, ralentissant la trajectoire vers la haute efficacité du marché des moteurs à courant alternatif (CA). Les fabricants explorent des alternatives à aimants en ferrite ou à rotor en cuivre, mais ces options sacrifient la densité de couple et compliquent la conception thermique.

Le coût initial élevé des moteurs à haute efficacité limite la pénétration dans les segments à contraintes de capital

Les moteurs IE4 affichent des primes de prix de 40 à 60 % par rapport aux unités IE2, et l'écart se creuse lorsque des variateurs de fréquence et des filtres harmoniques sont ajoutés.[4]ABB Ltd., "Rapport annuel de la division Motion 2024," abb.com Pour les petits fabricants en Amérique du Sud ou en Afrique, une dépense supplémentaire de 6 000 USD pour un moteur de 50 kilowatts dépasse les budgets de maintenance annuels, prolongeant les périodes de retour sur investissement au-delà de cinq ans lorsque les tarifs d'électricité sont inférieurs à 0,08 USD par kilowattheure. Les règles de responsabilité élargie des producteurs dans l'Union européenne et dans certaines parties de l'Asie ajoutent 2 à 4 % supplémentaires aux coûts des équipements. Ces données économiques tempèrent la vitesse à laquelle le marché des moteurs à courant alternatif (CA) peut passer aux classes super-premium dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les conceptions synchrones réduisent l'écart

Les moteurs CA à induction ont dominé le marché des moteurs à courant alternatif (CA) en 2025 avec une part de chiffre d'affaires de 67,23 %, soutenue par leur construction robuste et leurs faibles besoins de maintenance. Ils dominent les pompes, les ventilateurs et les convoyeurs qui fonctionnent dans tous les environnements industriels. La technologie synchrone, bien que plus faible en volume, progresse à un CAGR de 3,68 % car les rotors à aimants permanents ajoutent jusqu'à quatre points de pourcentage d'efficacité en pleine charge. Les constructeurs de robots, les fabricants de machines-outils et les équipementiers de véhicules électriques spécifient désormais des variateurs synchrones pour la réponse en couple précise et les cadres compacts que les aimants permettent.

La pression réglementaire amplifie ce changement. Les règles IE4 dans l'Union européenne et les mandats américains proposés pour IE4 récompensent les adoptants synchrones, incitant les équipementiers mondiaux à harmoniser les gammes de produits et à rationaliser les stocks. Les transformateurs de minéraux associent des moteurs synchrones de classe mégawatt à des variateurs à carbure de silicium à moyenne tension, réduisant les pertes électriques et les empreintes d'appareillage de commutation IEC.CH. À mesure que les analyses du cycle de vie accordent une prime aux économies de kilowattheures, la taille du marché des moteurs à courant alternatif (CA) devrait s'orienter davantage vers les formats synchrones au cours de la décennie.

Par classe de tension : la moyenne tension gagne une faveur stratégique

Les moteurs basse tension inférieurs à 1 kV ont capté 84,23 % du chiffre d'affaires 2025, reflétant leur omniprésence dans les systèmes CVC, la transformation alimentaire et l'emballage. Les variateurs de fréquence couplés à ces unités permettent des démarrages progressifs et un contrôle de vitesse économe en énergie. Les plateformes à moyenne tension entre 1 kV et 11 kV sont cependant les plus dynamiques avec un CAGR de 3,89 %, car les opérateurs du pétrole, du gaz et des métaux consolident plusieurs alimentations basse tension en arbres à haute puissance, réduisant la masse de cuivre jusqu'à 30 % par installation.

Les mandats d'efficacité s'arrêtent actuellement à 1 kV, donnant aux maîtres d'ouvrage la latitude de négocier des critères de performance sur mesure qui favorisent les fournisseurs capables de vérifier l'efficacité sur le terrain grâce aux jumeaux numériques. Les dispositifs de puissance au carbure de silicium désormais intégrés dans les variateurs 6,6 kV et 11 kV réduisent de moitié les pertes par commutation, permettant des dissipateurs thermiques et des armoires plus petits. Ces avantages en termes d'espace et d'énergie s'articulent avec les mégaprojets de raffinerie, de GNL et de dessalement au Moyen-Orient et en Asie, consolidant la moyenne tension comme segment de croissance stratégique du marché des moteurs à courant alternatif (CA).

Par puissance nominale : volume en bas de gamme, marge en haut de gamme

Les moteurs de 1 à 100 kW ont généré 43,12 % des ventes 2025 en tant que chevaux de bataille universels dans les usines discrètes et les systèmes d'eau municipaux. Les fabricants d'appareils installent désormais des cadres à induction IE3 ou mieux, même dans les tailles à fraction de cheval-vapeur, pour atteindre les objectifs Energy Star. Les unités de plus de 500 kW, bien que moins nombreuses, progressent à un CAGR de 4,09 % car les trains de GNL, les ventilateurs de mines et les pompes de dessalement nécessitent des variateurs multi-mégawatts dont le coût dépasse largement six chiffres chacun.

Les capteurs d'analytique en périphérie de réseau coûtant moins de 5 % de la valeur de l'actif permettent la maintenance prédictive de ces grandes machines, prévenant les défaillances de roulements ou d'isolation qui peuvent immobiliser des sites à processus continu pendant des jours. Les constructeurs de centres de données adoptent également des ventilateurs à aimants permanents de 250 à 500 kW pour pousser l'efficacité d'utilisation de l'énergie vers 1,2. Le profil en haltère qui en résulte maintient les segments d'entrée de gamme dominants en nombre d'unités tout en positionnant les équipements à l'échelle du mégawatt comme le moteur de marge du marché des moteurs à courant alternatif (CA).

Par classe d'efficacité : IE4 s'impose comme le nouveau standard de référence

Les moteurs haute efficacité IE2 ont dominé avec 44,09 % de la valeur 2025 car ils restent légaux dans plusieurs marchés émergents et coûtent moins cher à l'achat. Les modèles super-premium IE4 progressent le plus rapidement à un CAGR de 4,28 % car les services publics, les centres de données et les services des eaux migrent vers des cadres super-premium qui se remboursent en moins de trois ans aux tarifs industriels d'électricité. Les offres ultra-premium IE5, bien que rares, servent la production de semi-conducteurs et d'autres charges fonctionnant en continu, prêtes à payer pour chaque point d'efficacité supplémentaire.

Les conceptions IE1 sont déjà interdites dans l'Union européenne, en Chine et aux États-Unis, réduisant leur niche adressable aux pièces de rechange pour équipements existants. Les déploiements d'ISO 50001 par les entreprises et les crédits pour les bâtiments verts incitent également les acheteurs à opter pour IE4 ou mieux, accélérant le recul des modèles IE2 dans les spécifications de nouvelles constructions. Pris ensemble, ces facteurs font d'IE4 le plancher de facto pour les nouveaux appels d'offres d'ici la fin des années 2020, remodelant le marché des moteurs à courant alternatif (CA) vers une technologie de niveau supérieur.

Par secteur d'utilisation final : les infrastructures hydrauliques en forte hausse, la fabrication discrète maintient le volume

La fabrication discrète a représenté 29,51 % du chiffre d'affaires 2025, avec des usines automobiles et électroniques exploitant chacune des milliers de moteurs à induction et servomoteurs. Le débit de production et la pénétration robotique maintiennent le segment fermement en tête en volume d'unités. Le traitement de l'eau et des eaux usées, soutenu par 50 milliards USD de subventions américaines pour les infrastructures, enregistre l'expansion la plus rapide à un CAGR de 4,89 % alors que les municipalités modernisent les pompes à vitesse constante vieillissantes vers des ensembles à vitesse variable IE4.

La demande du pétrole et du gaz se concentre sur des équipements à moyenne tension antidéflagrants capables de résister aux atmosphères de sulfure d'hydrogène et aux températures ambiantes de 60 °C. Les produits chimiques et pétrochimiques paient des primes pour des boîtiers en acier inoxydable résistants à la corrosion, tandis que l'exploitation minière spécifie une protection contre les entrées IP66 pour les travaux souterrains poussiéreux. Les transformateurs de produits alimentaires et de boissons complètent le profil avec des moteurs en acier inoxydable lavables certifiés aux codes d'hygiène NSF. Collectivement, ces spécifications sur mesure créent un mélange de revenus diversifié mais résilient pour le marché des moteurs à courant alternatif (CA).

Analyse géographique

L'Asie-Pacifique a généré 56,41 % du chiffre d'affaires mondial en 2025, portée par la production intérieure chinoise de plus de 300 millions d'unités. La densité de déploiement de robots, 3,8 unités pour 1 000 travailleurs en Corée du Sud, ancre la demande de servomoteurs, tandis que le mandat IE3 de l'Inde pour les moteurs de plus de 0,75 kW entraîne une vague de remplacement précoce dans les secteurs du textile et de l'acier. Le Japon bénéficie d'une tarification premium grâce à l'adoption rapide des cadres IE5 dans les équipements de précision, et le secteur minier australien s'appuie sur des variateurs de plus de 500 kW pour le transport et le concassage, renforçant l'intensité de valeur régionale.

L'Amérique du Nord et l'Europe ont ensemble généré environ 35 % du chiffre d'affaires 2025. Les États-Unis sont en milieu de cycle sur 50 milliards USD de subventions pour le secteur de l'eau, avec des achats culminant en 2025-2026, favorisant l'adoption d'IE4 dans les stations de traitement municipales. Le Règlement Écoconception 2019/1781 de l'Europe exige déjà IE4 jusqu'à 0,12 kW d'ici mi-2025, resserrant les calendriers de mise à niveau pour les services aux bâtiments et la fabrication légère. L'Allemagne à elle seule représentait 28 % des ventes européennes, ses exportateurs de machines modernisant leurs empreintes de servomoteurs, tandis que le Royaume-Uni se tourne vers les compresseurs de pompes à chaleur pour décarboner le chauffage des bâtiments.

L'Afrique est la région à la croissance la plus rapide, affichant un CAGR de 4,22 % jusqu'en 2031 grâce à 25 milliards USD de projets d'électrification de la Banque africaine de développement ciblant l'Égypte, l'Afrique du Sud et le Nigéria. Les mines sud-africaines rénovent leurs ventilateurs IE3-IE4 pour réduire les coûts d'énergie qui dépassent 40 % des dépenses d'exploitation, et les villes industrielles planifiées en Égypte auront besoin de dizaines de milliers de moteurs pour les charges hydrauliques et de climatisation. Le nouveau corridor ferroviaire du Nigéria stimule les clusters de ciment, de transformation alimentaire et de textile. Le Moyen-Orient ajoute un volume régulier grâce au dessalement et au refroidissement urbain, tandis que la croissance de l'Amérique du Sud est ancrée par le Brésil, où le producteur local WEG exploite des délais de livraison de cinq semaines pour surpasser les importations.

Paysage concurrentiel

Le marché des moteurs à courant alternatif (CA) présente une consolidation modérée : ABB, Siemens, WEG, Nidec et Regal Rexnord ont ensemble réalisé 38 % du chiffre d'affaires 2025. L'orientation stratégique s'aligne sur le leadership en matière d'efficacité, l'intégration de services numériques et l'intégration de l'électronique de puissance. Le lancement en 2025 par ABB d'une gamme à réluctance synchrone IE5 avec construction à encliquetage réduit de moitié le temps de démontage, portant la récupération du cuivre à 91 %. Siemens s'est engagé à investir 200 millions EUR (220 millions USD) pour étendre la production de Bad Neustadt pour les moteurs IE5, augmentant la capacité de 150 000 unités d'ici 2027.

Le modèle de moteurs en tant que service de Nidec regroupe le matériel, l'analytique et les garanties de disponibilité en frais à l'heure, transférant la charge en capital hors des bilans. WEG a investi 120 millions USD dans une usine greenfield en Inde qui produira 500 000 unités basse tension annuellement, contournant des droits d'importation de 18 %. Les innovateurs en flux axial tels que YASA, désormais propriété de Mercedes-Benz, affichent une densité de puissance de 3 kW/kg, défiant les acteurs établis en flux radial dans la mobilité électrique. Le nouveau venu Infinitum Electric avec stator à noyau d'air réduit de moitié le poids unitaire, élimine l'acier électrique et cible les ventilateurs CVC et les convoyeurs. La différenciation numérique progresse : le contrôleur FactoryTalk de Rockwell Automation atteint 94 % de précision dans la prédiction des défaillances de roulements, dépassant de 26 points les alarmes à seuil.

Les barrières à l'entrée se resserrent dans le pétrole et le gaz, où les certifications pour zones dangereuses IECEx et ATEX exigent des tests coûteux. Les dépôts de brevets se concentrent sur les topologies de rotor sans terres rares et le refroidissement direct à l'huile pour les limites thermiques supérieures à 10 kW/kg, ABB ayant déposé 47 de ces brevets en 2024. Les spécialistes régionaux, Kirloskar Electric en Inde et TECO à Taïwan, exploitent le service localisé pour remporter des contrats à délais courts, mais la hausse des règles d'efficacité pourrait faire pencher la balance vers les marques à grande échelle qui amortissent la R&D sur des volumes mondiaux.

Leaders du secteur des moteurs à courant alternatif (CA)

ABB Ltd.

Siemens AG

WEG Equipamentos Elétricos S.A.

Nidec Corporation

Regal Rexnord Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Siemens a annoncé une expansion de 200 millions EUR (220 millions USD) de son usine de moteurs de Bad Neustadt, ajoutant 80 000 m² de surface au sol pour la production IE5 et créant 450 emplois.

- Décembre 2025 : Nidec a finalisé son acquisition de Kollmorgen pour 1,8 milliard USD, renforçant sa portée dans le contrôle de mouvement dans les semi-conducteurs, la robotique médicale et l'aérospatiale.

- Novembre 2025 : WEG s'est engagé à investir 120 millions USD pour construire une usine à Nashik, en Inde, capable de produire 500 000 moteurs basse tension par an d'ici 2027.

- Octobre 2025 : ABB a lancé la série M3BP à réluctance synchrone IE5, 0,75-355 kW, atteignant une efficacité en pleine charge supérieure à 96 % sans aimants en terres rares.

Périmètre du rapport mondial sur le marché des moteurs à courant alternatif (CA)

Le rapport sur les moteurs à courant alternatif (CA) est segmenté par type de moteur (moteurs CA à induction, moteurs CA synchrones), classe de tension (basse tension, moyenne tension, haute tension), puissance nominale (moins de 1 kW, 1 à 100 kW, 100 à 500 kW, plus de 500 kW), classe d'efficacité (IE1, IE2, IE3, IE4, IE5), secteur d'utilisation final (pétrole et gaz, produits chimiques et pétrochimiques, production d'énergie, eau et eaux usées, métaux et mines, alimentation et boissons, fabrication discrète, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteurs CA à induction | Monophasé |

| Polyphasé | |

| Moteurs CA synchrones | Rotor à excitation par courant continu |

| À aimants permanents | |

| À hystérésis | |

| À réluctance |

| Basse tension (moins de 1 kV) |

| Moyenne tension (1 à 11 kV) |

| Haute tension (plus de 11 kV) |

| Moins de 1 kW |

| 1 à 100 kW |

| 100 à 500 kW |

| Plus de 500 kW |

| IE1 (Standard) |

| IE2 (Haute efficacité) |

| IE3 (Premium) |

| IE4 (Super-Premium) |

| IE5 (Ultra-Premium) |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Production d'énergie |

| Eau et eaux usées |

| Métaux et mines |

| Alimentation et boissons |

| Fabrication discrète |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de moteur | Moteurs CA à induction | Monophasé |

| Polyphasé | ||

| Moteurs CA synchrones | Rotor à excitation par courant continu | |

| À aimants permanents | ||

| À hystérésis | ||

| À réluctance | ||

| Par classe de tension | Basse tension (moins de 1 kV) | |

| Moyenne tension (1 à 11 kV) | ||

| Haute tension (plus de 11 kV) | ||

| Par puissance nominale | Moins de 1 kW | |

| 1 à 100 kW | ||

| 100 à 500 kW | ||

| Plus de 500 kW | ||

| Par classe d'efficacité | IE1 (Standard) | |

| IE2 (Haute efficacité) | ||

| IE3 (Premium) | ||

| IE4 (Super-Premium) | ||

| IE5 (Ultra-Premium) | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Production d'énergie | ||

| Eau et eaux usées | ||

| Métaux et mines | ||

| Alimentation et boissons | ||

| Fabrication discrète | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour les moteurs CA mondiaux entre 2026 et 2031 ?

Le marché des moteurs à courant alternatif (CA) devrait croître à un CAGR de 3,32 % sur 2026-2031.

Quelle classe d'efficacité se développe le plus rapidement ?

Les moteurs super-premium IE4 progressent à un CAGR de 4,28 %, le plus rapide parmi tous les niveaux d'efficacité.

Pourquoi les moteurs à moyenne tension gagnent-ils la faveur dans l'industrie lourde ?

Ils réduisent la consommation de cuivre et l'empreinte de l'appareillage de commutation, abaissant à la fois les dépenses d'investissement et les pertes d'énergie sur la durée de vie.

Quelle est la part de l'Asie-Pacifique dans le chiffre d'affaires mondial des moteurs CA ?

La région a généré 56,41 % des ventes mondiales en 2025, ancrée par la massive base de production chinoise.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le traitement de l'eau et des eaux usées devrait progresser à un CAGR de 4,89 %, porté par les subventions pour les infrastructures.

Quels facteurs limitent l'adoption des moteurs à haute efficacité dans les marchés émergents ?

Les coûts initiaux élevés et la volatilité des prix du cuivre et des terres rares prolongent les périodes de retour sur investissement au-delà de cinq ans.

Dernière mise à jour de la page le: