Tamanho e Participação do Mercado de Ferramentas de Arte e Artesanato

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

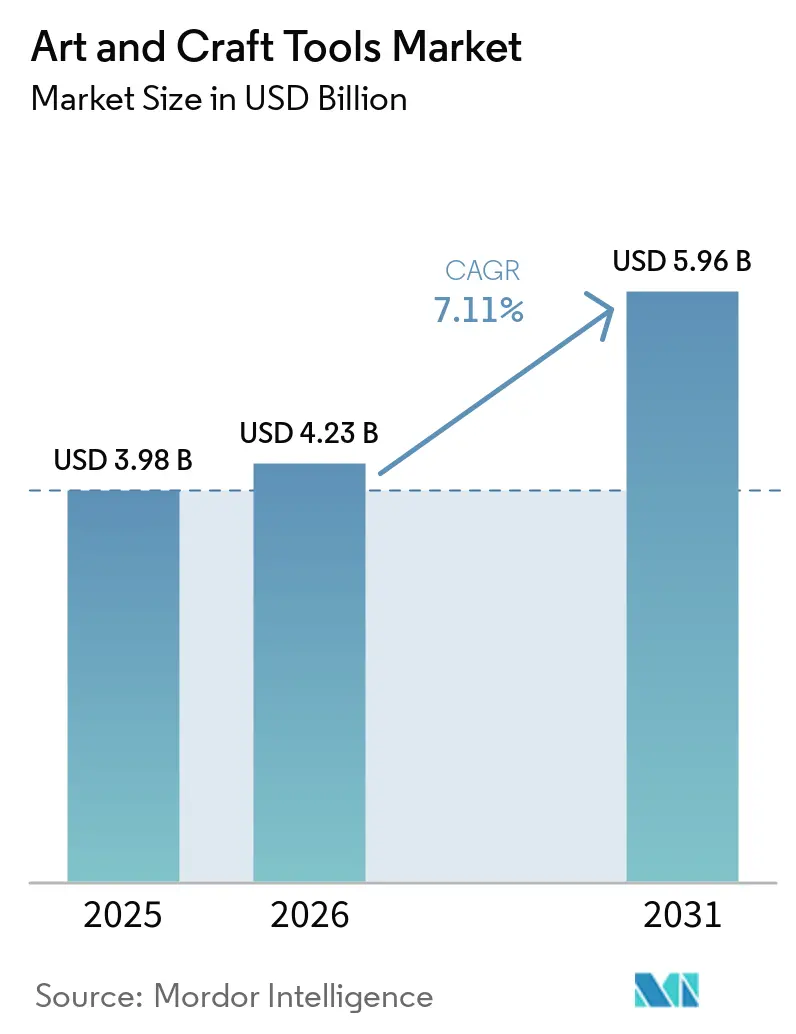

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

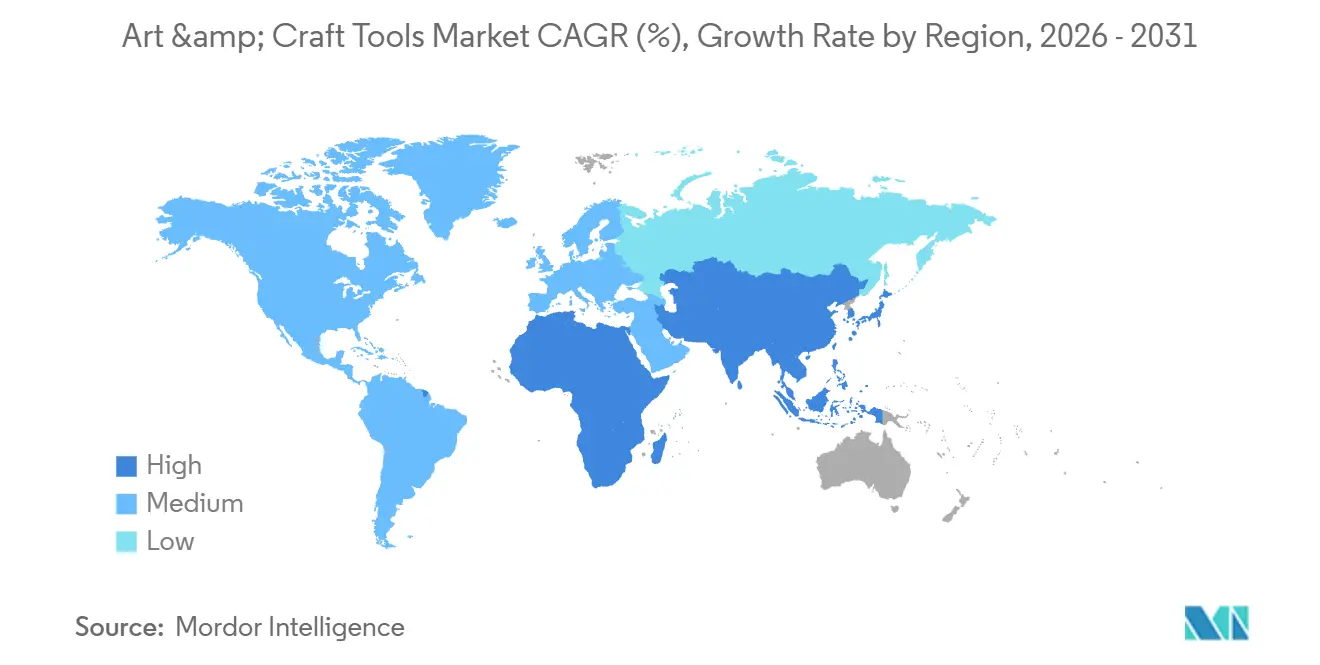

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Arte e Artesanato por Mordor Intelligence

O mercado de ferramentas de arte e artesanato, avaliado em 3,98 bilhões de USD em 2025, deve crescer para 4,23 bilhões de USD em 2026 e atingir 5,96 bilhões de USD até 2031, com um CAGR de 7,11% de 2026 a 2031. Anteriormente impulsionada por compras escolares sazonais, a demanda agora se estende ao longo do ano devido à recreação doméstica, uso terapêutico e necessidades de estúdios profissionais. O artesanato faça-você-mesmo tornou-se uma atividade de lazer popular entre os consumidores mais jovens na América do Norte e na Europa, enquanto a arteterapia está ganhando adoção formal em escolas e programas de bem-estar. Os principais produtos de desenho e pintura lideram o mercado, mas há um interesse crescente em formatos de estúdio comercial, materiais ecológicos e conceitos de varejo especializado que oferecem orientação e experimentação de produtos. A América do Norte detém a maior participação de mercado, a Ásia-Pacífico está se expandindo rapidamente e a Europa favorece fornecedores estabelecidos que atendem a rigorosos padrões de segurança e materiais. No entanto, os desafios incluem ferramentas digitais substituindo métodos tradicionais na ilustração profissional e o aumento dos custos de materiais para plásticos, metais e madeira, agravados por políticas comerciais mais rígidas.

Principais Conclusões do Relatório

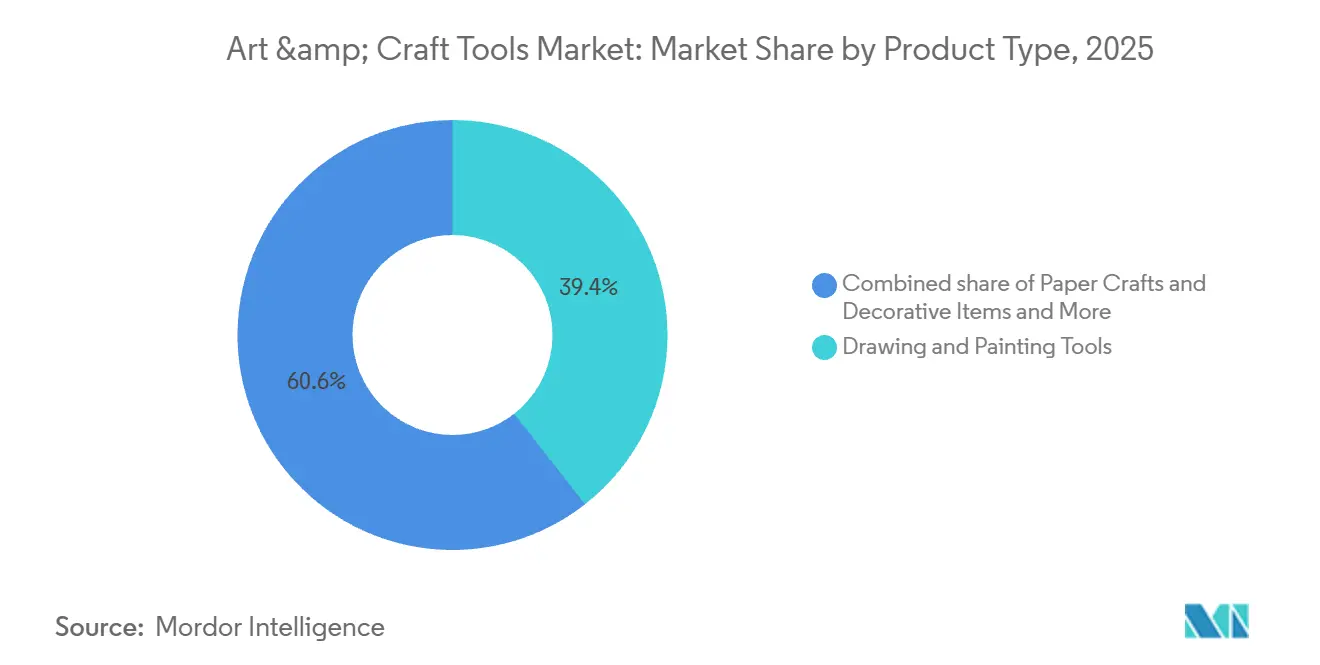

- Por tipo de produto, as Ferramentas de Desenho e Pintura detinham 39,43% de participação em 2025, enquanto o Artesanato em Papel e Itens Decorativos tem previsão de expansão a um CAGR de 7,96% até 2031.

- Por aplicação, o segmento Doméstico representou 45,21% de participação em 2025, enquanto os Estúdios de Arte Comercial têm projeção de crescimento a um CAGR de 8,01% até 2031.

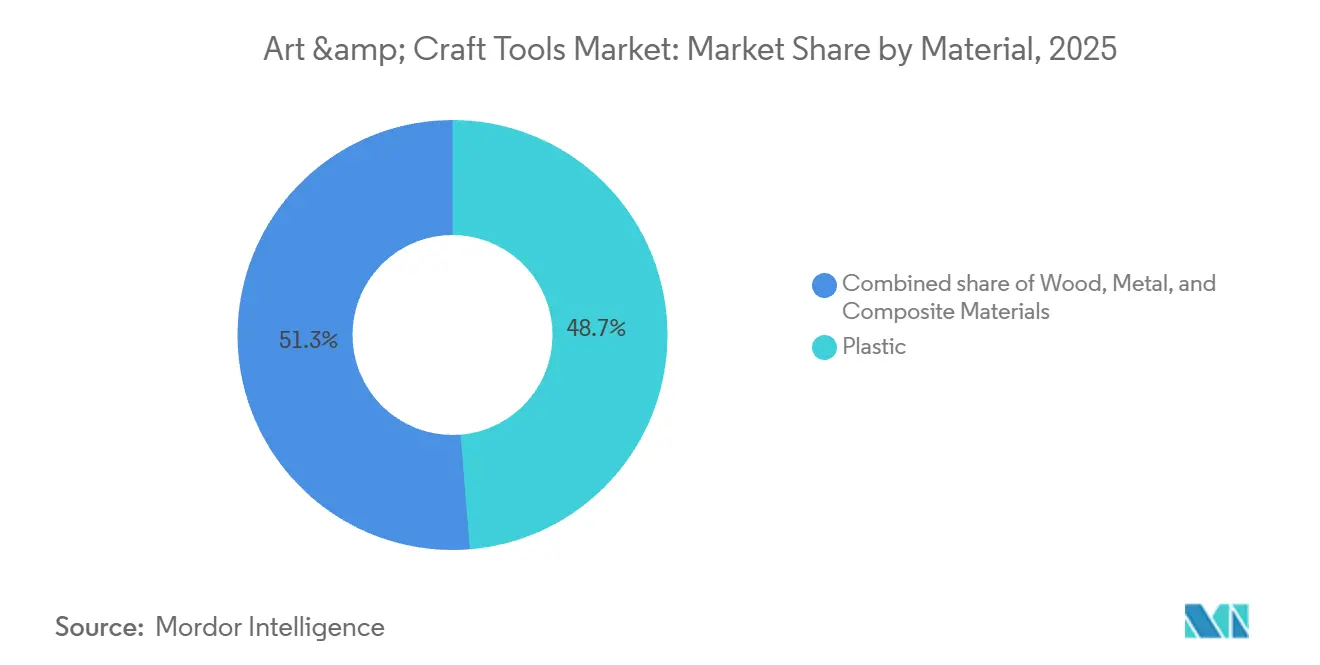

- Por material, o Plástico detinha 48,71% de participação em 2025, enquanto a Madeira tem previsão de avançar a um CAGR de 7,84% até 2031.

- Por canal de distribuição, as Lojas Online detinham 35,31% de participação em 2025, enquanto as Lojas Especializadas devem crescer a um CAGR de 8,23% até 2031.

- Por geografia, a América do Norte detinha 42,33% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 9,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Arte e Artesanato

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Crescente de Arteterapia em Escolas, Clínicas e Programas de Bem-Estar | +1.2% | América do Norte e Europa, com adoção emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preferências por Sustentabilidade e Produtos Ecológicos | +0.9% | Liderado pela UE, com repercussão na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das Plataformas de Comércio Eletrônico Melhorando a Acessibilidade aos Produtos | +1.4% | Global, com maior penetração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Popularidade Crescente da Cultura Faça-Você-Mesmo e do Artesanato Doméstico | +1.5% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação em Ergonomia, Segurança e Qualidade dos Materiais | +0.8% | Global, liderado por mercados premium na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de Mídia Social Amplificando Tendências Criativas e Tutoriais | +1.0% | Global, concentrado nas demografias da Geração Z e Millennials | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Arteterapia em Escolas, Clínicas e Programas de Bem-Estar

À medida que a arteterapia se integra cada vez mais a programas organizados em escolas e clínicas, a demanda por ferramentas de arte e artesanato se consolida. Em fevereiro de 2025, a Universidade Médica da Carolina do Sul destacou sua iniciativa "Arts in Healing", fornecendo arteterapia estruturada a mais de 80 alunos em escolas públicas de Florence. Isso ressalta uma mudança em direção à aquisição vinculada à educação[1]Fonte: Universidade Médica da Carolina do Sul, "O Programa Arts in Healing Ajuda Estudantes de Florence a Expressar Emoções por Meio da Arte", musc.edu. Uma análise sistemática na revista Frontiers in Psychology em 2025 observou uma evolução significativa de 2020 a 2024, enfatizando as crescentes interseções da arteterapia com a psicologia, a saúde digital e a educação em diversas regiões. Com a formalização desses programas, há uma tendência em direção à aquisição em grande escala, listas padronizadas de ferramentas e critérios de segurança definidos. Essa mudança posiciona os fornecedores com produtos certificados e canais de distribuição B2B confiáveis de forma mais favorável do que as marcas que dependem de vendas por impulso do consumidor no mercado de ferramentas de arte e artesanato.

Sustentabilidade e Preferências por Produtos Ecológicos

Em todo o mercado de ferramentas de arte e artesanato, a sustentabilidade está remodelando o fornecimento, a formulação e o posicionamento nas prateleiras, particularmente em canais premium e regulamentados. A Faber-Castell, aproveitando uma vantagem de fornecimento direto, gerencia mais de 10.000 hectares de floresta certificada pelo FSC no Brasil, garantindo um fornecimento constante de madeira certificada para lápis. A STAEDTLER demonstra a sinergia entre eficiência de materiais e certificação ao produzir lápis selecionados a partir de cavacos de madeira reciclados com certificação PEFC, um subproduto da serragem e aplainamento industrial. Essa tendência é reforçada por rigorosos padrões de divulgação de materiais e conformidade química na Europa e nos EUA. Consequentemente, o mercado de ferramentas de arte e artesanato está cada vez mais alocando espaço premium nas prateleiras para grandes fornecedores capazes de financiar certificação, testes e esforços de reformulação em larga escala.

Expansão das Plataformas de Comércio Eletrônico Melhorando a Acessibilidade aos Produtos

Os canais online estão ampliando a base de clientes do mercado de ferramentas de arte e artesanato, eliminando as restrições de estoque e localização que antes definiam o setor. As lojas digitais podem exibir produtos tanto de nível básico quanto especializados, livres das limitações de sortimento das lojas físicas. A Crayola exemplificou essa estratégia com sua linha adulta "All Grown Up", estreando na Amazon em junho de 2026, seguida de lançamentos no Walmart, Michaels e diversas redes de supermercados no outono. Essa tática ressalta o duplo uso do comércio eletrônico pelo mercado de ferramentas de arte e artesanato: impulsionar o volume de vendas e avaliar rapidamente novos públicos e estratégias de precificação. No entanto, as marcas que dependem exclusivamente de plataformas de terceiros enfrentam pressões sobre as margens, a menos que cultivem relacionamentos diretos mais sólidos com os clientes, além de sua presença nos marketplaces.

Popularidade Crescente da Cultura Faça-Você-Mesmo e do Artesanato Doméstico

O artesanato faça-você-mesmo não está mais vinculado apenas a projetos sazonais ou a comportamentos motivados por orçamento, e essa mudança está sustentando uma demanda mais ampla no mercado de ferramentas de arte e artesanato. O artesanato doméstico agora se sobrepõe à autoexpressão, à atividade casual de bem-estar, à confecção de presentes e à participação social, o que aumenta o número de ocasiões de compra ao longo do ano. Isso é relevante porque o mercado de ferramentas de arte e artesanato pode atrair gastos de consumidores que não são artistas treinados, mas ainda desejam projetos acessíveis, compartilháveis e visualmente gratificantes. Isso também muda as prioridades de design de produtos em direção a kits amigáveis para iniciantes, formatos fáceis e resultados adequados para exposição ou presentear. Na prática, os fornecedores que equilibram facilidade de uso com apresentação atraente estão mais bem posicionados para capturar a demanda doméstica do que as marcas focadas apenas no desempenho técnico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Ferramentas e Softwares de Arte Digital | -1.2% | Global, maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Padrões Regulatórios e de Segurança que Moldam a Viabilidade e o Acesso | -0.6% | UE e América do Norte, expandindo progressivamente para a sia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações Ambientais Relacionadas à Fabricação e ao Descarte | -0.4% | Global, mais agudo nos mercados da UE | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços das Matérias-Primas, Particularmente Plásticos e Madeira | -0.8% | Global, com risco agudo na América do Norte devido à política comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Ferramentas e Softwares de Arte Digital

Os softwares digitais estão substituindo cada vez mais as ferramentas tradicionais na ilustração e no design profissional. Por exemplo, a integração do Firefly 3.0 da Adobe ao Photoshop e ao Illustrator simplificou a criação de imagens, diminuindo a dependência de ferramentas premium de desenho e renderização. No entanto, essa mudança não é sentida de forma igual em todo o mercado de ferramentas de arte e artesanato. Setores como terapia, educação e hobbies táteis ainda priorizam a interação física com os materiais. Uma revisão de 2025 na revista Frontiers in Psychology destacou que os benefícios da arteterapia estão vinculados a esse engajamento físico, tornando a substituição direta desafiadora. Como resultado, embora a demanda possa diminuir nos segmentos de desenho profissional, o mercado mais amplo não está enfrentando um colapso[2]Fonte: Frontiers in Psychology, "Uma Visão Geral das Tendências de Integração e Desenvolvimento entre Artes e Psicoterapia", frontiersin.org.

Volatilidade nos Preços das Matérias-Primas, Particularmente Plásticos e Madeira

A volatilidade dos custos de insumos representa um desafio persistente para o mercado de ferramentas de arte e artesanato. Muitos desses produtos dependem de materiais como resinas poliméricas, alumínio, metais especiais e madeira certificada. No início de 2025, novas medidas comerciais introduzidas elevaram os custos dos materiais importados. Isso afetou ferramentas padrão como tesouras, carcaças de marcadores e aplicadores de tinta, exercendo pressão adicional sobre os fabricantes vinculados a cadeias de suprimentos na China e na América do Norte. O mercado também enfrenta prêmios crescentes sobre madeira certificada. A demanda por madeira em conformidade com FSC e PEFC está superando a disponibilidade certificada. No entanto, fornecedores maiores como a Faber-Castell, que controla ativos florestais certificados, e a STAEDTLER, conhecida pelo uso de madeira reciclada, têm mais flexibilidade em suas estratégias de fornecimento. Em contrapartida, os fornecedores de médio mercado, especialmente aqueles incapazes de repassar os custos aumentados a varejistas sensíveis ao preço, encontram-se em uma posição mais precária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ferramentas de Desenho e Pintura Sustentam a Dominância de Receita

Em 2025, as Ferramentas de Desenho e Pintura detinham 39,43% de participação no mercado de ferramentas de arte e artesanato. A dominância deste segmento decorre de sua ampla gama de produtos, incluindo lápis, marcadores, tintas, pincéis e superfícies, atendendo a usuários desde crianças em idade escolar até profissionais. A maioria dos iniciantes em atividades criativas começa com desenho básico, coloração ou pintura, destacando a importância deste segmento. Sua estrutura de produto em camadas agrega valor, com linhas de commodities impulsionando o volume e materiais artísticos premium aumentando as margens. Em 2025, a STAEDTLER aprimorou este segmento ao lançar sua Série Artist, apresentando lápis aquarelados Mars Lumograph colour aquarell, desenvolvidos com artistas profissionais para resistência à luz e uso com aquarela.

De 2026 a 2031, o Artesanato em Papel e Itens Decorativos deve crescer a um CAGR de 7,96%, tornando-se o segmento de crescimento mais rápido no mercado de ferramentas de arte e artesanato. Seu crescimento é impulsionado por tendências de decoração de interiores, temporadas de presentes e atividades criativas na América do Norte e na Europa. As baixas barreiras de entrada do segmento atraem novos usuários, enquanto papéis especiais, acabamentos metálicos e materiais em relevo incentivam usuários experientes a fazer upgrades. Além disso, a categoria prospera nas mídias sociais, onde suas transformações visuais são envolventes e fáceis de replicar por iniciantes.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: O Segmento Doméstico Comanda a Escala, os Estúdios Comerciais Impulsionam o Crescimento Premium

Em 2025, os domicílios detinham 45,21% de participação no mercado de ferramentas de arte e artesanato, destacando a popularidade do artesanato entre famílias, entusiastas e adultos que buscam atividades de lazer. Este segmento significativo sustenta o mercado e inclui kits de valor para crianças e kits premium para adultos. As compras são influenciadas pela sazonalidade, tendências, presentear e pelo papel do artesanato como atividade relaxante em casa. Para atingir esse público adulto, a Crayola lançou sua linha "All Grown Up" em junho de 2026, apresentando marcadores à base de álcool e livros de colorir com design de artistas.

Os Estúdios de Arte Comercial têm projeção de crescimento a um CAGR de 8,01% de 2026 a 2031, tornando-se o segmento de crescimento mais rápido no mercado de ferramentas de arte e artesanato. Esta categoria inclui locais de aulas de artesanato, estúdios criativos e formatos de varejo focados em experiências, que adquirem ferramentas com mais frequência e em maior qualidade do que os domicílios. As instituições de ensino também impulsionam a demanda à medida que o aprendizado experiencial baseado em arte cresce. Em março de 2026, a Crayola anunciou uma parceria com a Luxor Writing Instruments para melhorar o acesso ao aprendizado experiencial para os 436 milhões de crianças da Índia em 1,5 milhão de escolas. Essa mudança mostra que o setor atende cada vez mais a orçamentos educacionais organizados, além dos gastos domésticos.

Por Material: O Plástico Ancora o Volume, a Madeira Lidera o Prêmio de Sustentabilidade

Em 2025, o plástico comandou uma participação dominante de 48,71% da receita no segmento de materiais do mercado de ferramentas de arte e artesanato. Sua eficiência de custo e versatilidade na moldagem em diversas categorias consolidaram sua posição de liderança. Desde carcaças de marcadores e réguas até cabos de tesoura e acessórios de armazenamento, muitas ferramentas dependem fortemente da construção à base de polímeros. Essa dependência ressalta a importância do plástico em domicílios e escolas, onde tanto a acessibilidade quanto o design ergonômico são fundamentais. Apesar das regras de conformidade em evolução que impulsionam os fornecedores em direção a formulações mais seguras e especializadas para produtos infantis, o mercado de ferramentas de arte e artesanato continua a depender deste material fundamental.

A madeira está prestes a emergir como o segmento de material de crescimento mais rápido no mercado de ferramentas de arte e artesanato, com um CAGR projetado de 7,84% de 2026 a 2031. O apelo da madeira não é apenas sua sustentabilidade; é a sensação premium e o apelo estético que ela confere a lápis e ferramentas relacionadas. A base florestal certificada da Faber-Castell no Brasil garante um fornecimento seguro para lápis com revestimento de madeira. Enquanto isso, a adoção pela STAEDTLER de madeira reciclada com certificação PEFC exemplifica a capacidade do setor de unir responsabilidade ambiental com melhor utilização de materiais. Além disso, em regiões como Europa e América do Norte, o fornecimento certificado está evoluindo tanto como uma necessidade de conformidade quanto como uma porta de acesso ao mercado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Lojas Online Lideram a Receita, Lojas Especializadas Superam no Crescimento

Em 2025, as lojas online detinham 35,31% de participação, tornando-as o principal canal de distribuição no mercado de ferramentas de arte e artesanato. Seu sucesso se deve a um sortimento mais amplo, transparência de preços e melhor visibilidade para itens de nicho frequentemente ausentes nas prateleiras físicas. O mercado adota cada vez mais lançamentos com foco digital, pois as plataformas online permitem testes de demanda com boa relação custo-benefício e feedback rápido. Por exemplo, a Crayola lançou sua linha adulta na Amazon em 2026 antes de expandir para lojas físicas.

As lojas especializadas têm projeção de crescimento a um CAGR de 8,23% de 2026 a 2031, tornando-as o canal de crescimento mais rápido no mercado de ferramentas de arte e artesanato, apesar do crescimento online. Elas atraem clientes com experimentação prática de produtos, orientação especializada e atividades comunitárias, atraindo usuários dedicados ao artesanato. O varejo especializado físico permanece importante para categorias onde textura, gama de cores e sensação da ferramenta influenciam as decisões de compra. Espera-se que este canal permaneça relevante para materiais premium, materiais escolares e compras de projetos selecionados no setor de ferramentas de arte e artesanato.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 42,33% no mercado de ferramentas de arte e artesanato. A posição de liderança desta região é reforçada pelo amplo engajamento doméstico no artesanato, por uma rede bem estabelecida de varejistas especializados e por esforços organizados de aquisição por escolas e programas de bem-estar. Notavelmente, o mercado dos EUA demonstra demanda robusta abrangendo produtos de atividades infantis, ferramentas recreativas para adultos e empreendimentos criativos liderados por estúdios. No entanto, apesar dessa demanda saudável, a região enfrenta pressões de custos de insumos decorrentes das medidas comerciais de 2025 que impactam os materiais importados de forma geral.

A Europa se destaca como o segundo grande participante no setor de ferramentas de arte e artesanato, impulsionada por uma rica tradição em educação artística e uma base sólida de fabricantes estabelecidos. Aqui, os padrões regulatórios que enfatizam a segurança dos materiais e a conformidade química desempenham um papel fundamental, influenciando o acesso ao mercado. Tais regulamentações favorecem inerentemente fornecedores como Faber-Castell, STAEDTLER, Fiskars e BIC, que não apenas aderem a esses sistemas de conformidade, mas também desfrutam de confiança de marca estabelecida. Embora a América do Sul e o Oriente Médio e África atualmente ocupem participações de mercado menores, ambas as regiões apresentam potencial de crescimento significativo, impulsionado por populações jovens em expansão, aumento dos gastos com educação e uma rede de distribuição em expansão.

A Ásia-Pacífico está no caminho certo para atingir um CAGR de 9,11% até 2031, posicionando-a como a região de crescimento mais rápido no mercado de ferramentas de arte e artesanato. Essa trajetória de crescimento é sustentada por uma classe média em expansão, maior acessibilidade a produtos e demandas de políticas orientadas para escolas. Um testemunho desse potencial é a colaboração da Crayola em março de 2026 com a Luxor Writing Instruments, com o objetivo de produzir e distribuir produtos de marca conjunta adaptados para os 436 milhões de crianças da Índia. Essa parceria, que enfatiza ainda mais o aprendizado experiencial em 1,5 milhão de escolas, transcende um mero acordo de distribuição. Embora a China continue sendo um hub de fabricação fundamental para produtos de médio mercado, ela também está evoluindo para um mercado consumidor exigente de ferramentas premium. Tanto marcas internacionais quanto regionais estão conquistando um nicho entre entusiastas adultos e estudantes de arte. Os fornecedores hábeis em equilibrar acessibilidade, qualidade e distribuição localizada estão bem posicionados para colher as recompensas mais significativas nesta fase de crescimento.

Cenário Competitivo

O mercado de ferramentas de arte e artesanato é moderadamente fragmentado, com a concorrência impulsionada pela inovação de produtos, reputação da marca, qualidade e redes de distribuição. Os principais participantes, incluindo Crayola LLC, Newell Brands Inc., Fiskars Group, Faber-Castell AG e STAEDTLER Mars GmbH and Co. KG, mantêm posições sólidas por meio de portfólios de produtos diversificados, patrimônio de marca estabelecido e presença de longa data nos segmentos educacional, profissional e de entusiastas. Essas empresas atendem às necessidades dos consumidores oferecendo produtos como ferramentas de desenho, materiais de pintura, instrumentos de corte e itens especiais de artesanato.

A concorrência se concentra na diferenciação de produtos, sustentabilidade e experiência do usuário. Os fabricantes estão introduzindo materiais ecológicos, formulações não tóxicas, designs ergonômicos e ferramentas inovadoras para atrair consumidores ambientalmente conscientes, estudantes e artistas profissionais. Investimentos em desenvolvimento de produtos e linhas de produtos premium ajudam as empresas líderes a construir fidelidade do cliente e atrair entusiastas da arte tradicional e a crescente comunidade de artesanato faça-você-mesmo.

O crescimento do comércio eletrônico e dos canais de varejo digital intensificou a concorrência ao melhorar a acessibilidade aos produtos e permitir o engajamento direto com o consumidor. Os principais participantes utilizam distribuição omnicanal, parcerias educacionais e marketing direcionado para aumentar a visibilidade e expandir sua base de clientes. Marcas regionais e fornecedores de artesanato de nicho contribuem para a fragmentação do mercado, impulsionando a inovação e a concorrência de preços. À medida que o interesse global em hobbies criativos, projetos faça-você-mesmo e educação artística cresce, espera-se que os participantes do mercado se concentrem em inovação de produtos, sustentabilidade e expansão da distribuição para permanecerem competitivos.

Líderes do Setor de Ferramentas de Arte e Artesanato

Hallmark Cards, Inc. (Crayola)

Newell Brands Inc.

Fiskars Group

Faber-Castell AG

STAEDTLER Mars GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Crayola lançou a linha de produtos de coloração adulta "All Grown Up", incluindo marcadores à base de álcool (conjuntos de 8 a 120 unidades) e livros de colorir com design de artistas. A linha estreou na Amazon com preços promocionais do Prime Day antes de uma distribuição nacional em lojas físicas no Walmart, Michaels e supermercados no outono de 2026, marcando a entrada formal da Crayola no segmento de ferramentas de arte recreativa premium para adultos.

- Março de 2026: A Crayola anunciou uma parceria de longo prazo de fabricação e distribuição com a Luxor Writing Instruments, principal fabricante de artigos de papelaria da Índia, para produzir e distribuir produtos de marca conjunta "Crayola by Luxor" destinados aos 436 milhões de crianças da Índia. O acordo está estruturado no âmbito da Política Nacional de Educação da Índia, um dos maiores compromissos de expansão geográfica para um único mercado no segmento de ferramentas de arte.

- Fevereiro de 2026: A Faber-Castell lançou a série de instrumentos de escrita de luxo "Bloom" sob sua submarca Graf von Faber-Castell na feira Ambiente, apresentada ao lado de um portfólio de novos produtos de amplitude recorde. O lançamento foi direcionado a profissionais criativos e jovens empreendedores, reforçando o duplo posicionamento da marca nos canais de consumo premium e de presentes B2B.

Escopo do Relatório Global do Mercado de Ferramentas de Arte e Artesanato

| Ferramentas de Desenho e Pintura | Ferramentas de Desenho |

| Lápis | |

| Canetas e Marcadores | |

| Borrachas | |

| Outros | |

| Ferramentas de Pintura | |

| Pincéis | |

| Tintas | |

| Superfícies de Pintura | |

| Outros | |

| Ferramentas de Corte | Tesouras |

| Facas e Lâminas | |

| Ferramentas de Perfuração e Modelagem | |

| Outros | |

| Artesanato em Papel e Itens Decorativos | |

| Outros |

| Doméstico |

| Instituições de Ensino |

| Estúdios de Arte Comercial |

| Outros |

| Plástico |

| Madeira |

| Metal |

| Materiais Compostos |

| Supermercados e Hipermercados |

| Lojas Especializadas |

| Lojas Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ferramentas de Desenho e Pintura | Ferramentas de Desenho |

| Lápis | ||

| Canetas e Marcadores | ||

| Borrachas | ||

| Outros | ||

| Ferramentas de Pintura | ||

| Pincéis | ||

| Tintas | ||

| Superfícies de Pintura | ||

| Outros | ||

| Ferramentas de Corte | Tesouras | |

| Facas e Lâminas | ||

| Ferramentas de Perfuração e Modelagem | ||

| Outros | ||

| Artesanato em Papel e Itens Decorativos | ||

| Outros | ||

| Por Aplicação | Doméstico | |

| Instituições de Ensino | ||

| Estúdios de Arte Comercial | ||

| Outros | ||

| Por Material | Plástico | |

| Madeira | ||

| Metal | ||

| Materiais Compostos | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas Especializadas | ||

| Lojas Online | ||

| Lojas de Conveniência | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do espaço de ferramentas de arte e artesanato até 2031?

O setor tem previsão de atingir 5,96 bilhões de USD até 2031, crescendo a partir de 4,23 bilhões de USD em 2026 a um CAGR de 7,11% ao longo de 2026-2031.

Qual categoria de produto lidera atualmente a demanda global por ferramentas de arte e artesanato?

As Ferramentas de Desenho e Pintura lideraram em 2025 com 39,43% de participação, auxiliadas pelo amplo uso em escolas, domicílios e usuários profissionais.

Qual área de aplicação está se expandindo mais rapidamente até 2031?

Os Estúdios de Arte Comercial são a aplicação de crescimento mais rápido, com um CAGR de 8,01% até 2031, sustentado por compras recorrentes e formatos orientados para experiências.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 9,11% até 2031 devido à expansão da classe média, à demanda escolar vinculada a políticas e ao acesso mais amplo a produtos.

Página atualizada pela última vez em: