米国フィットネスリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

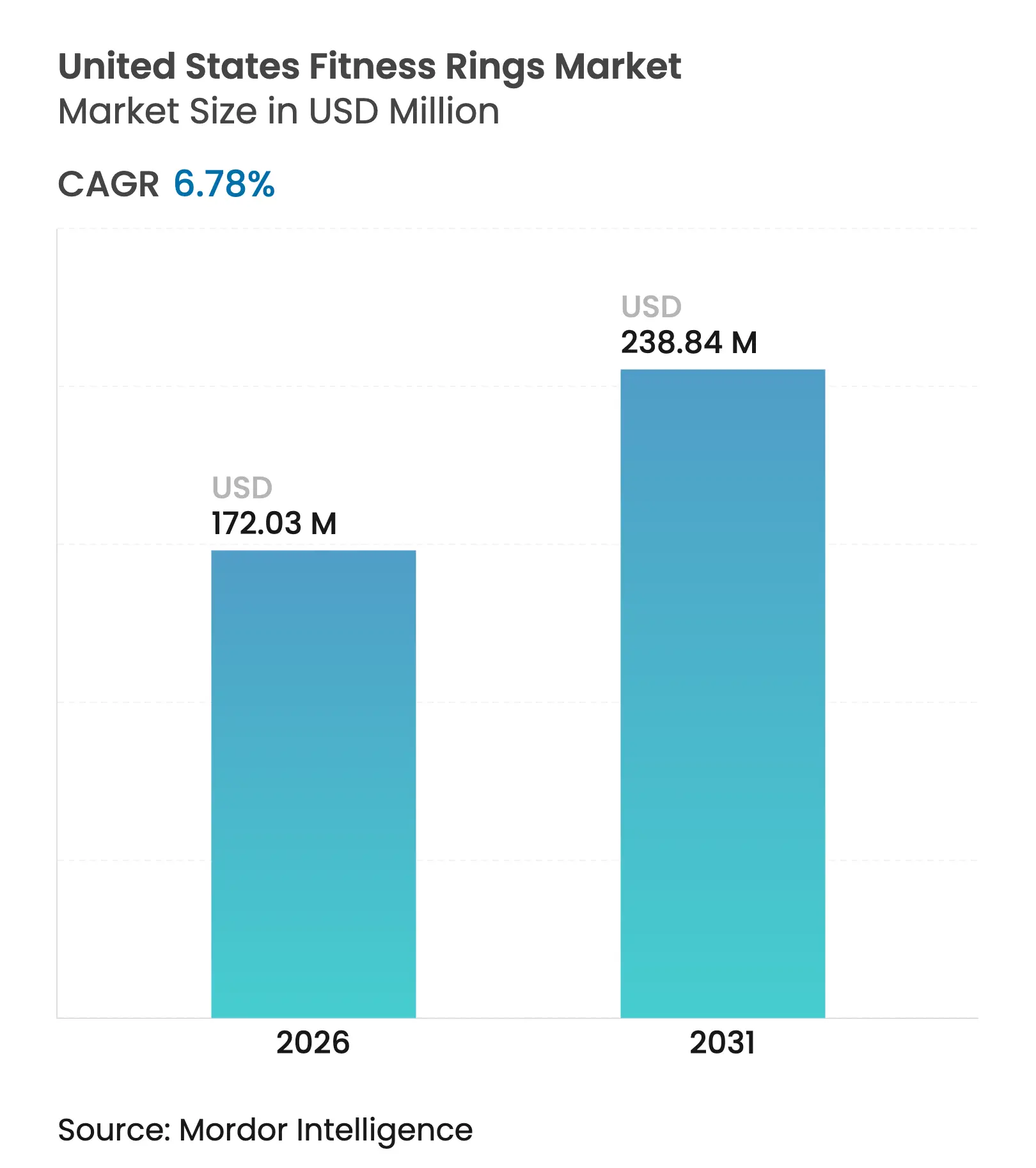

| 市場規模 (2026) | 172.03 百万米ドル |

| 市場規模 (2031) | 238.84 百万米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フィットネスリング市場分析

2026年における米国フィットネスリング市場規模は1億7,203万米ドルと推定され、2025年の1億6,111万米ドルから成長しており、2031年の予測値は2億3,884万米ドルで、2026年〜2031年にかけて6.78%のCAGRで成長しています。保険会社および雇用主によるスポンサーシップの拡大、遠隔患者モニタリング(RPM)の償還、およびセンサーの小型化が、米国フィットネスリング市場を手首装着型ウェアラブルの目立たない代替品として位置づけています。臨床検証研究、睡眠時無呼吸症候群およびパルスオキシメトリーを対象としたFDA 510(k)認可、ならびにグルコースデータを統合するパートナーシップが、医療用途プロファイルを拡大しています。ハードウェアの差別化が縮小しているため、独自アルゴリズム、サブスクリプションプラットフォーム、およびサードパーティの健康データ統合が決定的な競争上のレバーとなっています。5mm未満のマイクロコントローラユニットのサプライチェーン緩和により、以前の部品不足が緩和されていますが、州レベルのプライバシー法および短い交換サイクルが引き続き逆風となっています。デバイスメーカーは、オンボーディングへの同意ワークフローの組み込み、下取りインセンティブの延長、および環境意識の高い購買者向けのリサイクルプログラムのマーケティングによって対応しています。

レポートの主要なポイント

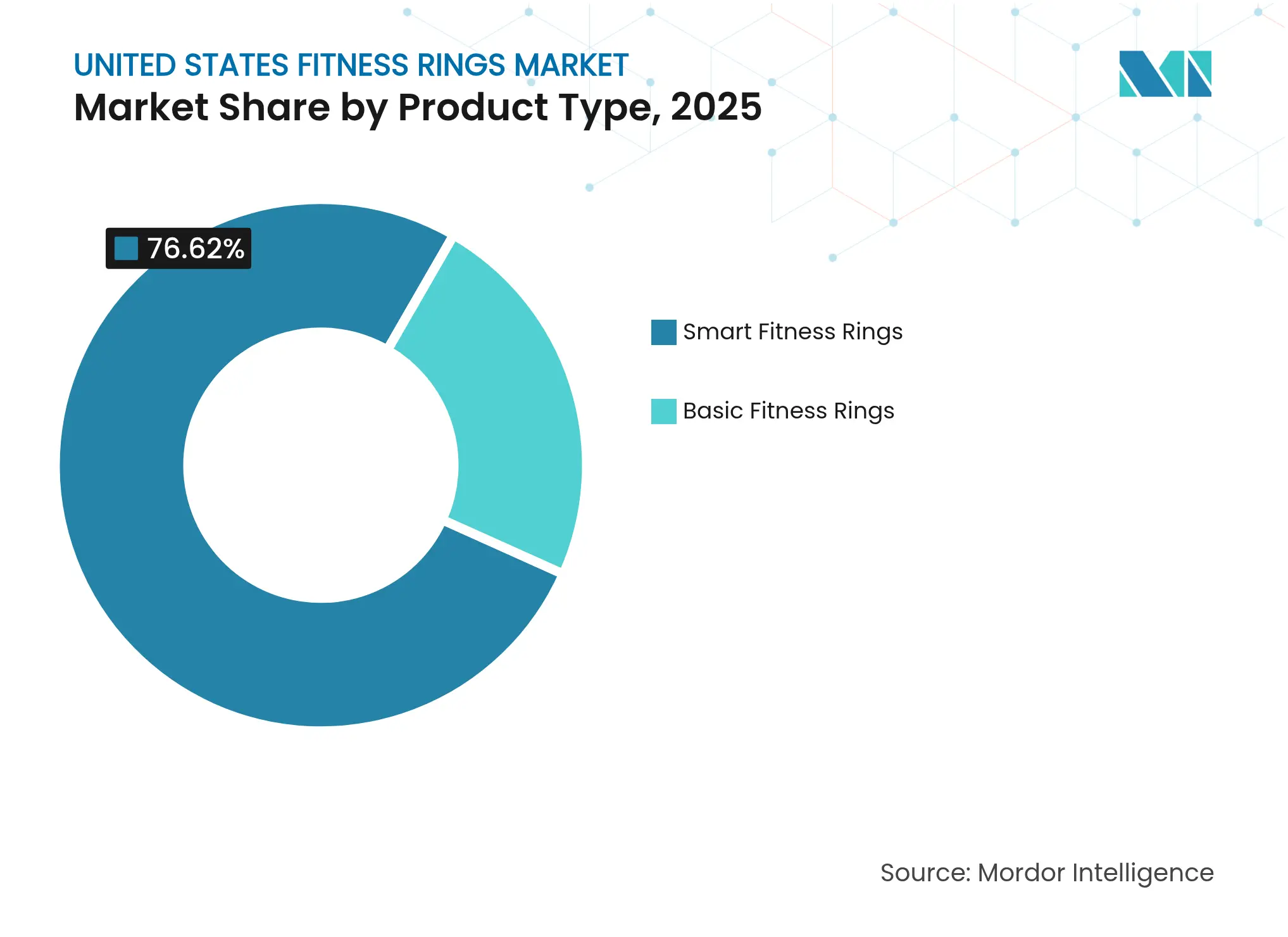

- 製品タイプ別では、スマートフィットネスリングが2025年の米国フィットネスリング市場において76.62%の収益シェアを占め、ベーシックフィットネスリングが残りのシェアで後塵を拝しています。

- 流通チャネル別では、オンラインセグメントが2025年の米国フィットネスリング市場シェアの63.12%を占め、医療機関クリニックは2031年までに9.36%のCAGRで成長すると予測されています。

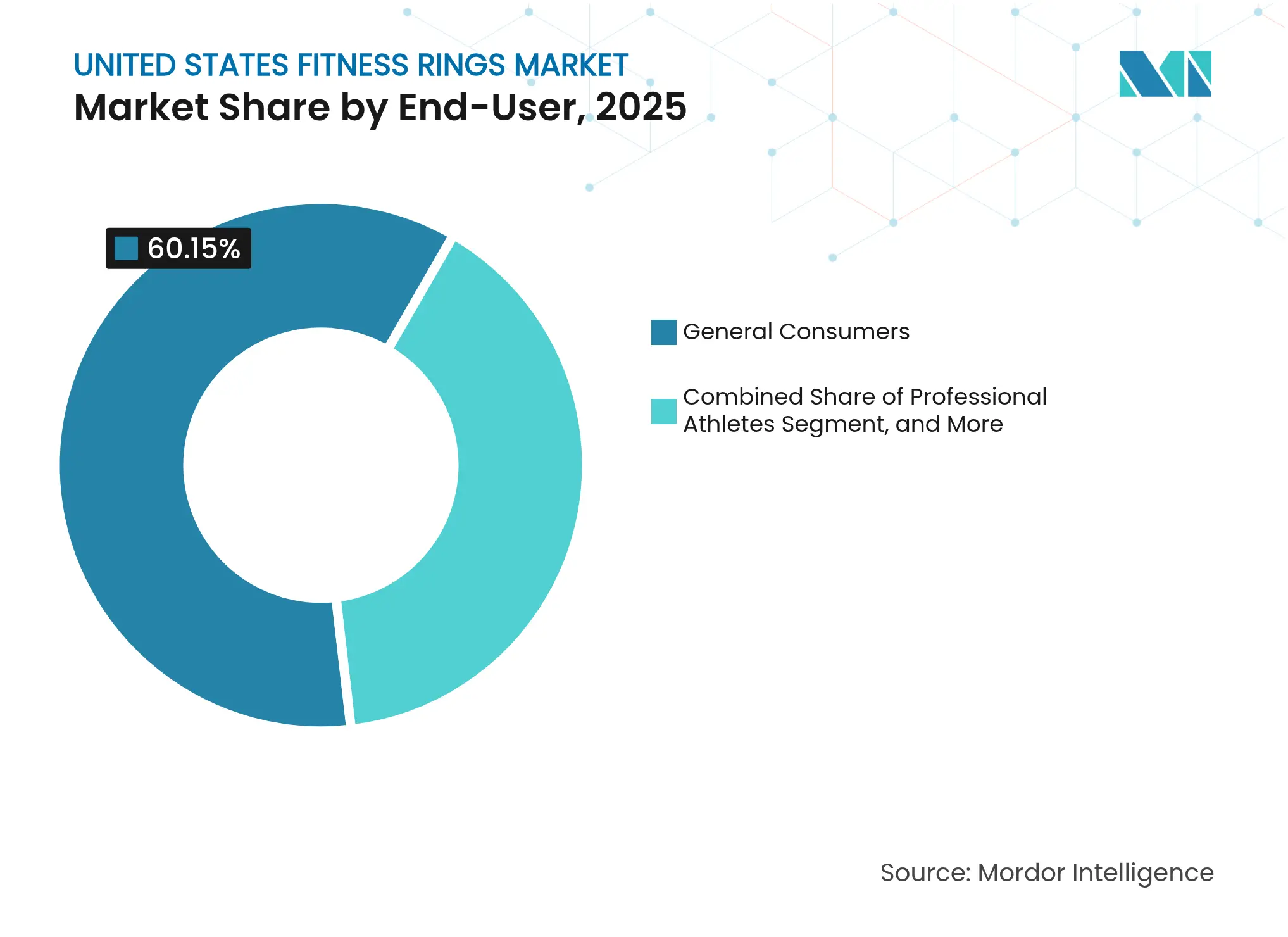

- エンドユーザー別では、一般消費者が2025年の米国フィットネスリング市場における需要の60.15%を占め、法人向けウェルネス加入者は2031年までに9.44%のCAGRで拡大すると予測されています。

- 用途別では、活動・フィットネストラッキングが2025年収益の49.31%を占め、代謝健康管理は米国フィットネスリング市場において2031年までに9.47%のCAGRが見込まれています。

- センサータイプ別では、心拍数およびHRVモジュールが2025年の米国フィットネスリング市場展開の47.62%を占め、マルチモーダルセンサーフュージョンアーキテクチャが9.58%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フィットネスリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェアラブルウェルネス技術の採用拡大 | +1.8% | 全国的、特に西部および北東部の都市中心部での普及率が高い | 中期(2〜4年) |

| バイオメトリクスベースのモニタリングに対する医療保険インセンティブの増加 | +1.5% | 全国的、南部および中西部のメディケアアドバンテージプログラムにより加速 | 短期(2年以内) |

| 雇用主のウェルネス福利厚生へのフィットネスリングの統合 | +1.2% | 全国的、企業ハブ(西海岸のテクノロジー、北東部の金融)に集中 | 中期(2〜4年) |

| 低消費電力バイオメトリクスセンサーの小型化 | +1.0% | グローバルサプライチェーン、西海岸および北東部の設計センター | 長期(4年以上) |

| リングベースの睡眠時無呼吸症候群スクリーニングに対するFDAファストトラックの関心 | +0.9% | 全国的、規制経路はFDA本部(メリーランド州)を中心 | 中期(2〜4年) |

| クローズドループ代謝コーチングエコシステムの成長 | +0.8% | 全国的、健康意識の高い西部および北東部市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブルウェルネス技術の採用拡大

保険会社はハードウェアコストを補助しており、Discovery Vitalityなどのプログラムでは、承認されたデバイスを通じて活動および睡眠目標が確認された場合、会員に最大25%の保険料割引を提供しています。[1]Discovery Limited、「Vitality Rewards保険料割引」、discovery.co.za 2024年、Essence Healthcareは2025年からメディケアアドバンテージ会員に無料のOura Ringを提供すると発表し、米国における初の大規模な保険会社主導のリング展開を実現しました。RPM CPTコード99453、99454、99457、および99458は、接続デバイスデータに対して患者1人あたり月額19〜64米ドルを償還し、リングが生成するメトリクスを請求可能なサービスに変換しています。[2]メディケア・メディケイドサービスセンター、「遠隔患者モニタリングFAQ」、cms.gov 雇用主のウェルネスプログラムもこれに追随し、従業員が保険料交渉のために匿名化されたバイオメトリクスを共有することに同意した場合にデバイスを補助しています。保険会社のインセンティブ、RPM請求、および雇用主のコスト抑制のこの収束が、以前は価格に敏感だった層における米国フィットネスリング市場の普及を加速させています。

バイオメトリクスベースのモニタリングに対する医療保険インセンティブの増加

3,100万人のアメリカ人をカバーするメディケアアドバンテージプランは、リングから得られるデータを活用してスター評価を改善し、請求コストを削減しています。2024年に追加された遠隔治療モニタリングCPTコード98975〜98981は、服薬遵守などの非生理学的データポイントをカバーし、償還範囲を拡大しています。民間保険会社は、入院を回避することを目的として、糖尿病、高血圧、および睡眠障害プログラムにリングを統合しています。Oura–Essenceの提携は、患者インセンティブ(無料ハードウェア)、プロバイダー収益(RPMコード)、および支払者の節約(急性期請求の減少)の整合を例示しています。州のバイオメトリクスおよびプライバシー法は詳細な同意義務を課していますが、準拠した保険会社はデータ管理を抑止力ではなく必須要件と見なしています。

雇用主のウェルネス福利厚生へのフィットネスリングの統合

企業はグループ保険料を管理するためにリングを補助しており、シリコンバレーおよびウォール街の企業は200〜300米ドルのハードウェアクレジットを提供しています。Oura for Businessは、睡眠不足と欠勤を相関させる包括的なレディネスダッシュボードを提供しながら、個人データを保護しています。2024年12月に発行された雇用機会均等委員会のガイダンスは、ウェルネスプログラムが任意でなければならないことを明確にしていますが、非参加者が不利益を受けない限り、インセンティブは引き続き許容されます。Virgin PulseおよびWellableとの統合により展開の摩擦が軽減され、回復メトリクスがパフォーマンスと安全性に相関する高ストレス産業における企業採用が促進されています。

低消費電力バイオメトリクスセンサーの小型化

Bosch SensortecのBHI385モーションセンサーは、活動トラッキング中に最小38µAを消費し、転倒検知およびジェスチャー制御のためのオンデバイスAIを搭載しています。PPG LEDアレイの進歩により、指動脈からの正確な心拍数およびSpO₂測定が可能となり、肌の色が濃い人のデータ品質が向上しています。サーミスタベースの温度センサーは±0.1°Cの精度を達成し、月経周期および初期発熱のトラッキングを可能にしています。Nordic SemiconductorのウルトラローパワーMCUは、BLEラジオおよびDSPを3mmパッケージに統合し、リングのバッテリー寿命を7日間に延長しています。Nature Electronicsは、単一の接触点から生体インピーダンスおよびECG測定を統合するハイブリッドマルチモーダルチップを報告しており、将来の代謝およびストレスバイオマーカーの可能性を予示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的なバイオメトリクスキャプチャに対するデータプライバシー訴訟リスク | -1.3% | 全国的、イリノイ州(BIPA)およびカリフォルニア州(CCPA/CPRA)に集中 | 短期(2年以内) |

| 電子廃棄物への懸念を引き起こす短い製品交換サイクル | -0.8% | 全国的、西海岸州で規制圧力が高まっている | 中期(2〜4年) |

| 超小型MCUパッケージに対する半導体供給の不安定性 | -0.6% | グローバルサプライチェーン、アジアおよびヨーロッパへの設計依存 | 短期(2年以内) |

| スマートウォッチの多機能性に対するニッチな認識 | -0.9% | 全国的、多機能デバイスを好む層で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的なバイオメトリクスキャプチャに対するデータプライバシー訴訟リスク

イリノイ州生体情報プライバシー法は違反者に対して1件あたり1,000〜5,000米ドルの法定損害賠償を課しており、集団訴訟はすでに1億米ドルを超える和解額に達しています。[3]イリノイ州議会、「生体情報プライバシー法」、ilga.gov カリフォルニア州消費者プライバシー法およびその後継であるCPRAは、オプトアウトおよび削除の権利を要求し、コンプライアンスコストを引き上げています。雇用機会均等委員会のガイダンスは、ウェアラブルが雇用上の決定に関連付けられた場合、障害を持つアメリカ人法または遺伝情報差別禁止法に違反する可能性があると警告しており、積極的な雇用主義務を抑制しています。メーカーは同意フローの組み込み、データセットの匿名化、およびサイバー賠償責任保険の購入によって対応していますが、訴訟リスクは急速な企業展開の足かせとなっています。

電子廃棄物への懸念を引き起こす短い製品交換サイクル

国連のデータによると、小型電子機器は最も急速に成長している電子廃棄物カテゴリーですが、正式なリサイクルストリームに入るものは20%未満です。交換不可能なマイクロバッテリーを内蔵したフィットネスリングは、分解および材料回収を複雑にしています。2027年までに交換可能なセルを要求するEUバッテリー規制は、グローバルSKUの設計コストを引き上げる可能性があります。修理権活動家はモジュラーアーキテクチャを推進していますが、小型化により物理的なスペースが制限されています。下取りインセンティブは依然として十分に活用されておらず、米国フィットネスリング市場における急速なイノベーションサイクルとサステナビリティメッセージングが相反しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートリングがリーダーシップを確立

スマートフィットネスリングは2025年収益の76.62%を占め、2031年までに8.12%のCAGRで成長すると予測されており、米国フィットネスリング市場の収益エンジンとしての役割を強調しています。Ouraの第3世代モデルは、299米ドルに月額5.99米ドルのサブスクリプションを加えた価格で、5日間のバッテリー寿命と月経周期および回復分析を組み合わせ、ユーザーを継続的なサービスに囲い込んでいます。Samsungの2024年7月のGalaxy Ringは、399.99米ドルのハードウェアと手数料なしで対抗し、Galaxy Healthの統合を活用して既存のSamsungオーナーにアピールしています。ベーシックフィットネスリングは、機能豊富なデバイスが300米ドル以下に価格を押し下げ、エコシステムのロックインがダウングレードを抑制するにつれて地位を失っています。グルコースデータを統合するDexcom–Ouraのコラボレーションは、スマートリングが活動トラッキングを超えて代謝コーチングへと拡大する方法を示しており、これはベーシックリングが到達できないフロンティアです。規制上の乖離も拡大しており、MovanoのFDA申請中のEvie Ringは医療機器ステータスを求め、ウェルネス専用リングがアクセスできない償還チャネルを解放しようとしています。

したがって、スマートリングはライフスタイルと医療の両方のニッチに対応し、米国フィットネスリング市場への支配を強化しています。部品コストが低下しセンサーフュージョンが改善するにつれて、ベーシックモデルとスマートモデルの間の認識されたギャップは拡大し続け、後者を中心に需要が集約されるでしょう。スマートリングに帰属する米国フィットネスリング市場規模は、2031年までに1億9,720万米ドルに達すると予測されており、より単純なデバイスへの参入障壁を高めながら支配を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:クリニックが加速する一方でオンラインが支配的地位を維持

オンラインストアフロントは2025年に63.12%のシェアを維持し、新規参入者にとってダイレクトトゥコンシューマーがデフォルト戦略であることを確認しています。しかし、RPM償還がクリニックベースの処方を触媒し、医療機関クリニックを米国フィットネスリング市場内で最も速い9.36%のCAGR予測へと押し上げています。パルスオキシメトリー認可を目指すMovanoのEvie Ringは、医師がRPMコードを請求できる肺科および心臓科のオフィスに参入し、チャネルの勢いを示しています。消費者がウェブリサーチと無料配送を好むため、大型家電量販店は限定的な役割を果たし、スポーツ用品チェーンは履物と衣料品に注力しています。

クリニックは信頼性と組み込みのフォローアップを提供し、フィットネスリングをウェルネスガジェットから償還可能な医療ツールへと昇格させます。その結果、医療機関クリニックを通じて生成される米国フィットネスリング市場規模は2031年までに3,686万米ドルに達すると予測されており、市場リーダーはヘルスケア営業チームを配置し、HIPAA対応のクラウドアーキテクチャを確保するよう促されています。

エンドユーザー別:法人向けウェルネスが最速の普及を示す

一般消費者は2025年の販売量の60.15%を占めていますが、法人向けウェルネス加入者は医療保険料を管理したい雇用主の意向を反映して、2031年までに9.44%のCAGRで増加すると予想されています。人事部門はリングを展開して集計レディネスおよび睡眠スコアを監視し、匿名化されたメトリクスと引き換えにハードウェア補助を提供しています。雇用機会均等委員会は任意参加を義務付けていますが、魅力的なインセンティブにより普及率は高く維持されています。プロアスリートはニッチではあるが影響力のある採用者グループであり、全米バスケットボール協会のチームはトレーニング負荷を調整するために夜間HRVに依存しています。研究機関は、ラボ外で発生する継続的なデータストリームを評価し、分散型臨床試験にリングを統合しています。

企業の採用はブランド露出を広げ、多様な人口統計にわたる縦断的データセットを構築し、アルゴリズムの堅牢性を高めます。企業が一括契約を交渉するにつれて、現在企業バイヤーが占める米国フィットネスリング市場シェアは2031年までに25.60%に達すると予想され、価格設定と製品ロードマップの優先事項を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:代謝健康が注目を集める

活動トラッキングは2025年の収益の49.31%を確保しましたが、代謝健康管理は9.47%のCAGRで他のすべての用途を上回ると予測されており、ユーザーあたりの平均収益を増加させるプレミアムソフトウェア層を解放しています。2024年11月のDexcom投資はOuraを50億米ドル以上と評価し、継続的なグルコースデータを睡眠および活動インサイトと統合して、従来のウェアラブルには見られないクローズドループコーチングを生み出しています。UltrahumanのAirリングは、Abbott Libreセンサーと組み合わせて、リングメトリクスとグルコース測定値を組み合わせて栄養選択を情報提供しています。ストレスおよびメンタルウェルネスはHRV分析に依存していますが、堅牢な臨床検証が欠如しており、成長見通しを抑制しています。

実用的な代謝インサイトをゲーミフィケーションされた目標に結びつけることで、リングは歩数カウントの商品化を飛び越え、予防的健康ルーティンの中核に自らを位置づけています。その結果、代謝健康ソフトウェアに関連する米国フィットネスリング市場規模は、ハードウェア収益がより緩やかに成長する中でも、2024年から2030年の間に4倍になると予測されています。

センサータイプ別:マルチモーダルフュージョンが次のフェーズをリード

心拍数およびHRVモジュールは2025年に47.62%のシェアを占め、必須センサーとしての地位を強調しています。しかし、マルチモーダルセンサーフュージョンは、BHI385 AIオンセンサーチップおよびNature Electronicsのハイブリッドスタック(ECGと生体インピーダンスを単一ダイに統合)に牽引されて、9.58%のCAGRで拡大するでしょう。皮膚温度センサーは女性の健康機能と早期疾患フラグを可能にし、SpO₂は睡眠時無呼吸症候群スクリーニングの中心であり続けています。加速度計、HRV、SpO₂、および温度を単一のアルゴリズムで相関させることで、フュージョンアーキテクチャは単一センサーデバイスよりも優れたインサイトを提供し、ユーザーの切り替えコストを増加させています。

ファームウェアアップデートがハードウェアの更新を必要とせずに新しい複合メトリクスを解放するにつれて、センサーフュージョンのリーダーシップはプレミアム層の採用を選択する可能性が高くなります。多様なデータストリームを集約する市場リーダーは不均衡な価値を獲得し、米国フィットネスリング市場をアルゴリズムリッチなエコシステムを中心にさらに集約させるでしょう。

地理的分析

カリフォルニア州および広い西海岸市場は、高い可処分所得、テクノロジー中心の労働力、およびアーリーアダプター文化のおかげで需要をリードしています。シリコンバレーはいくつかのリングブランドの設計センターを擁し、統合型デリバリーネットワークとのRPMパイロットの実証の場として機能しています。ニューヨークの金融セクターとボストンのメドテッククラスターを擁する北東部がこれに続き、法人向けウェルネス予算と学術研究助成金を活用しています。南部州でのメディケアアドバンテージの普及は、Essence Ouraの無料配布などの保険会社主導の展開を促進し、コストのためにウェアラブルを避けていた高齢者の普及を後押ししています。中西部のより遅い採用は、低い都市密度とRPMプログラムの少なさを反映していますが、この地域の物流および製造業の雇用主はリングベースの回復モニタリングのパイロットを開始しています。

州のプライバシー法は地域的なコンプライアンスの摩擦を生み出しています。イリノイ州のBIPAはシカゴ地域のオフィスで保守的な展開戦略を促し、カリフォルニア州のCCPA/CPRAは全国ブランドのデータ処理コストを増加させています。逆に、統一された連邦RPM償還レベルはクリニックチャネルの競争条件を平準化し、南部および中西部の農村診療所が沿岸部の同業者と同じ料金でリングを処方してCMSに請求することを可能にしています。テレヘルスの拡大は地理的障壁をさらに侵食し、患者が数百マイル離れた専門医とデータを同期させることを可能にしています。 全体として、西部は2031年までに米国フィットネスリング市場の31.65%のシェアでリーダーシップを維持すると予想され、南部はメディケアアドバンテージのダイナミクスに牽引されて最速の8.12%のCAGRを記録すると予測されています。したがって、地域戦略は、沿岸部の消費者への直接流通、内陸部の保険会社および雇用主チャネルを通じた流通、ならびにマーケティングおよびユーザー同意ワークフローに影響を与えるプライバシー法の複雑な状況のナビゲーションに依存しています。

競合状況

Oura Healthはカテゴリーで最もよく知られたブランドであり続け、臨床的に検証されたセンサースタックと継続的収益サブスクリプションを組み合わせています。2024年7月のSamsungのGalaxy Ring発売は、より広いGalaxyエコシステムを活用しサブスクリプション不要モデルを採用した強力なライバルを投入し、OuraのARPUエコノミクスに挑戦しています。両社間の特許訴訟は、リングフォームファクターの知的財産の希少性を強調し、防衛的な特許競争を予示しています。新興の挑戦者は差別化された主張を行っています:Ultrahumanは継続的グルコースモニタリングを統合し、RingConnは300米ドル以下に価格を引き下げ、Movanoは女性向けのFDA認可を追求しています。Appleの2024年9月のWatch上の睡眠時無呼吸症候群通知に対するFDAの承認は、拡大する特許ポートフォリオに支えられたリング製品への憶測を呼んでいます。

戦略的な動きはエコシステムのロックインを優先しています。DexcomのOuraへの7,500万米ドルの投資はグルコーステレメトリーをレディネススコアに組み込み、SamsungはGalaxy Healthにリングメトリクスを継続費用なしでバンドルしています。Movanoの1,000万米ドルの資本調達は臨床試験に資金を提供し、償還主導の市場参入戦略を示しています。SOC 2、HITRUST、およびHIPAAなどのコンプライアンス能力は、B2B取引の前提条件となりつつあり、資本力のある既存企業に有利に働いています。

競合フィールドは二極化する可能性が高いです。一方の層は消費者向けウェルネスに注力し、ブランドの美学とライフスタイルマーケティングで競争し、もう一方は医療検証を追求し、CPT請求ケアパスウェイと支払者パートナーシップをターゲットにします。生データが商品化されインサイトが米国フィットネスリング市場でのユーザーの粘着性を定義するにつれて、センサーSKUの選択ではなくアルゴリズムの差別化が勝者を決定するでしょう。

米国フィットネスリング産業リーダー

Oura Health Oy

Motiv Inc.

Samsung Electronics Co. Ltd.

Ultrahuman Healthcare Pvt. Ltd.

RingConn Technology Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Oura Healthは第4世代Oura Ringを発表しました。再調整されたセンサー、8日間のバッテリー、および電力使用を最適化しながら心拍数変動とSpO₂精度を向上させるスマートセンシングアルゴリズムを搭載しています。Gen 4モデルはまた、以前の顧客フィードバックに応えて、より多くのサイズ選択肢と迅速なBluetooth ペアリングフローを提供しています。

- 2025年6月:Movano Healthは、Evie Ringのパルスオキシメトリー測定値を病院グレードの基準と比較する重要な臨床研究を完了し、510(k)パッケージをFDAに提出しました。2026年第1四半期に予想される認可により、COPDおよび睡眠時無呼吸症候群モニタリングのためのメディケア償還とクリニック流通チャネルが開かれるでしょう。

- 2025年5月:Samsung Electronicsは米国でのGalaxy Ringの小売アクセスを拡大し、Best Buyおよび一部のキャリアストアで販売を開始し、オンデバイスGalaxy AIを搭載した月経周期予測、ストレス管理コーチング、および強化された睡眠ステージ検出を特徴とする主要なソフトウェアアップデートを導入しました。

- 2025年3月:DexcomとOuraはリアルタイムデータ統合を共同展開し、Dexcom G7センサーを持つOura RingオーナーがグルコースパターンをOuraアプリ内の睡眠および活動メトリクスと並べて追跡できるようにしました。これはフィットネスリングと医療グレードの代謝モニタリングの初の大衆市場融合を示しています。

- 2025年2月:Essence Healthcareは複数の州で約90,000人のメディケアアドバンテージ会員に無料のOura Ringの配布を開始し、米国における最大の保険会社補助ウェアラブル展開を実現しました。このイニシアチブは、睡眠、活動、および体温の異常の早期検出を通じて病院への再入院を抑制することを目的としています。

米国フィットネスリング市場レポートの範囲

米国フィットネスリング市場は、市場ベンダーが(直接、パートナーを通じて、およびEコマースプラットフォームを通じて)中国の消費者に提供するスマートフィットネストラッカーリングの販売から生じる収益を追跡しています。

米国フィットネスリング市場は、製品タイプ(ベーシックフィットネスリング、スマートフィットネスリング)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ベーシックフィットネスリング |

| スマートフィットネスリング |

| オンライン(Eコマース) |

| 専門家電量販店 |

| スポーツ用品店 |

| 医療機関クリニック |

| 一般消費者 |

| プロアスリート |

| 法人向けウェルネス加入者 |

| 医療・研究機関 |

| 活動・フィットネストラッキング |

| 睡眠・回復モニタリング |

| 代謝健康管理 |

| ストレスおよびメンタルウェルネス |

| 心拍数およびHRV |

| SpO₂および呼吸 |

| 皮膚温度 |

| マルチモーダルセンサーフュージョン |

| 製品タイプ別 | ベーシックフィットネスリング |

| スマートフィットネスリング | |

| 流通チャネル別 | オンライン(Eコマース) |

| 専門家電量販店 | |

| スポーツ用品店 | |

| 医療機関クリニック | |

| エンドユーザー別 | 一般消費者 |

| プロアスリート | |

| 法人向けウェルネス加入者 | |

| 医療・研究機関 | |

| 用途別 | 活動・フィットネストラッキング |

| 睡眠・回復モニタリング | |

| 代謝健康管理 | |

| ストレスおよびメンタルウェルネス | |

| センサータイプ別 | 心拍数およびHRV |

| SpO₂および呼吸 | |

| 皮膚温度 | |

| マルチモーダルセンサーフュージョン |

レポートで回答される主要な質問

2026年における米国フィットネスリング市場の規模はどのくらいですか?

1億7,203万米ドルであり、2026年〜2031年にかけて6.78%のCAGRで2031年までに2億3,884万米ドルに達すると予測されています。

米国の販売をリードしている製品セグメントはどれですか?

スマートフィットネスリングは2025年収益の76.62%を占め、マルチセンサー機能により引き続き支配的地位を維持しています。

最も速く成長しているチャネルはどれですか?

医療機関クリニックは、RPM償還が処方を促進するにつれて、2031年までに9.36%のCAGRを記録すると予想されています。

なぜ雇用主はフィットネスリングを採用しているのですか?

補助されたデバイスは、企業が集計された労働力のレディネスを監視しながら、グループ保険料を低く交渉するのに役立ちます。

プライバシー法はどのような役割を果たしていますか?

イリノイ州BIPAおよびカリフォルニア州CCPA/CPRAは厳格な同意および違反通知規則を課し、全国的な展開戦略に影響を与えています。

最も急速に拡大している新しい健康用途はどれですか?

グルコースとリングの統合によって推進される代謝健康管理は、2031年までに9.47%のCAGRで成長すると予測されています。

最終更新日: