Marktgröße und Marktanteil für Fitnessringe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

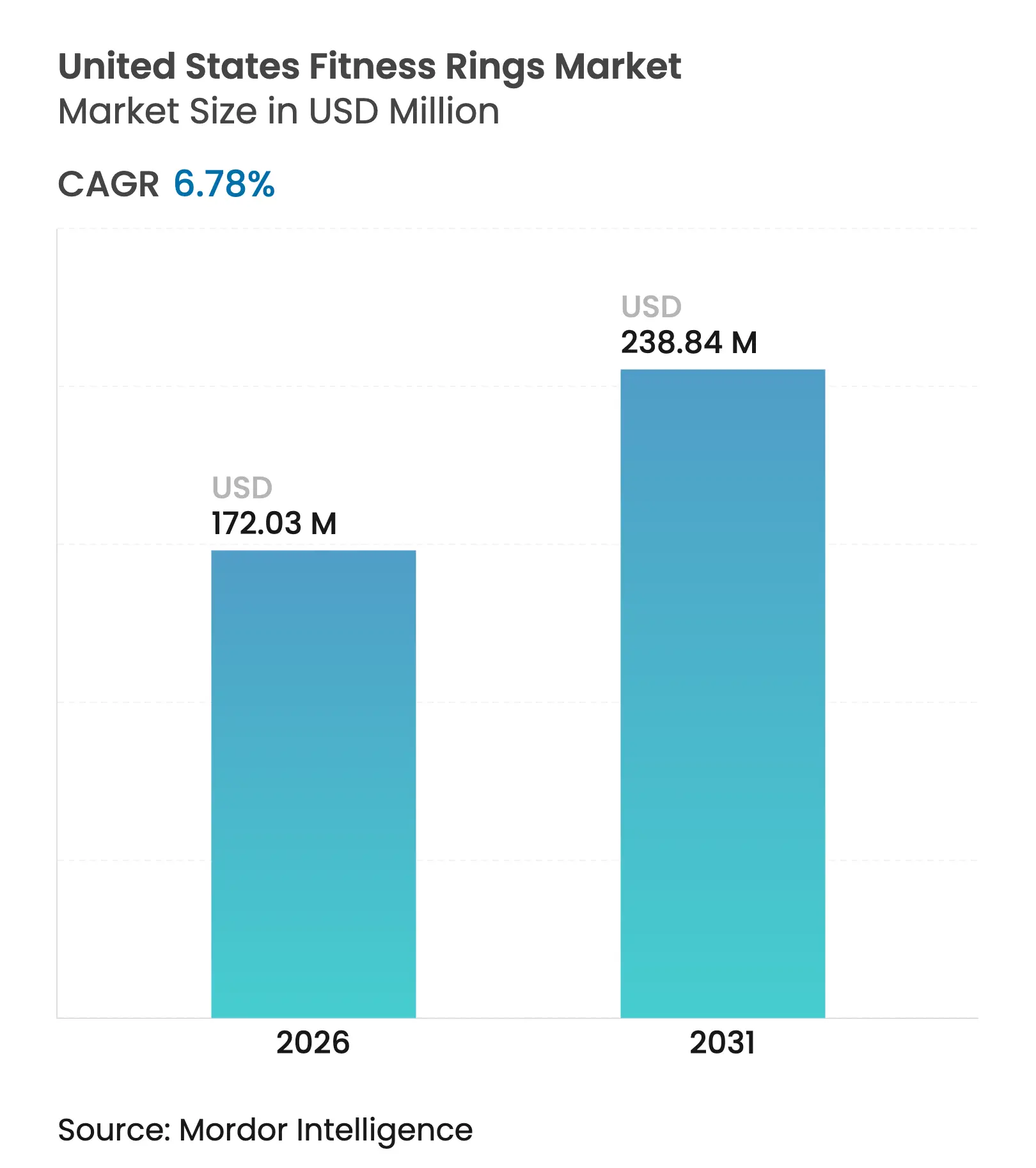

| Marktgröße (2026) | 172.03 Millionen US-Dollar |

| Marktgröße (2031) | 238.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fitnessringe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Fitnessringe in den Vereinigten Staaten wird im Jahr 2026 auf 172,03 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 161,11 Millionen USD, mit Projektionen für 2031 von 238,84 Millionen USD, was einem Wachstum von 6,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Förderung durch Versicherer und Arbeitgeber, die Erstattung von Fernpatientenüberwachung (RPM) sowie die Miniaturisierung von Sensoren positionieren den Markt für Fitnessringe in den Vereinigten Staaten als unauffällige Alternative zu am Handgelenk getragenen Wearables. Klinische Validierungsstudien, FDA-510(k)-Zulassungen für Schlafapnoe und Pulsoximetrie sowie Partnerschaften zur Integration von Glukosedaten erweitern das Profil medizinischer Anwendungsfälle. Die Hardware-Differenzierung nimmt ab, sodass proprietäre Algorithmen, Abonnementplattformen und Gesundheitsdatenintegrationen von Drittanbietern zu entscheidenden Wettbewerbshebeln werden. Die Entspannung der Lieferkette für Mikrocontrollereinheiten unter 5 mm lindert frühere Komponentenengpässe, während datenschutzrechtliche Vorschriften auf Bundesstaatsebene und kurze Ersatzzyklen weiterhin Gegenwind erzeugen. Gerätehersteller reagieren darauf, indem sie Einwilligungs-Workflows in den Onboarding-Prozess integrieren, Inzahlungnahme-Anreize ausweiten und Recyclingprogramme für umweltbewusste Käufer vermarkten.

Wichtigste Erkenntnisse des Berichts

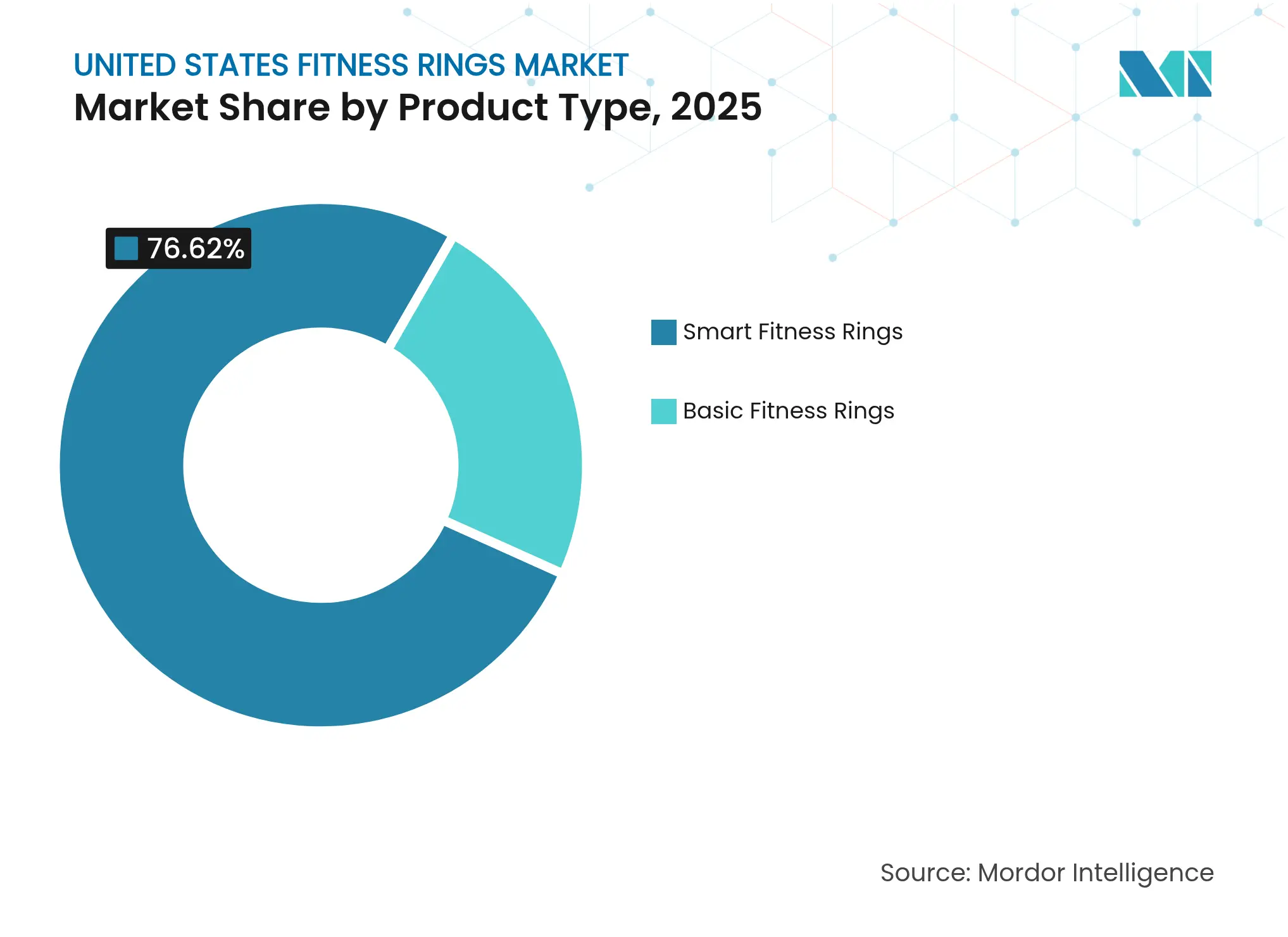

- Nach Produkttyp entfielen auf Smart-Fitnessringe im Jahr 2025 ein Umsatzanteil von 76,62 % am Markt für Fitnessringe in den Vereinigten Staaten, während Basis-Fitnessringe mit dem verbleibenden Anteil zurücklagen.

- Nach Vertriebskanal hielt das Online-Segment im Jahr 2025 einen Anteil von 63,12 % am Markt für Fitnessringe in den Vereinigten Staaten, während Kliniken von Gesundheitsdienstleistern bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

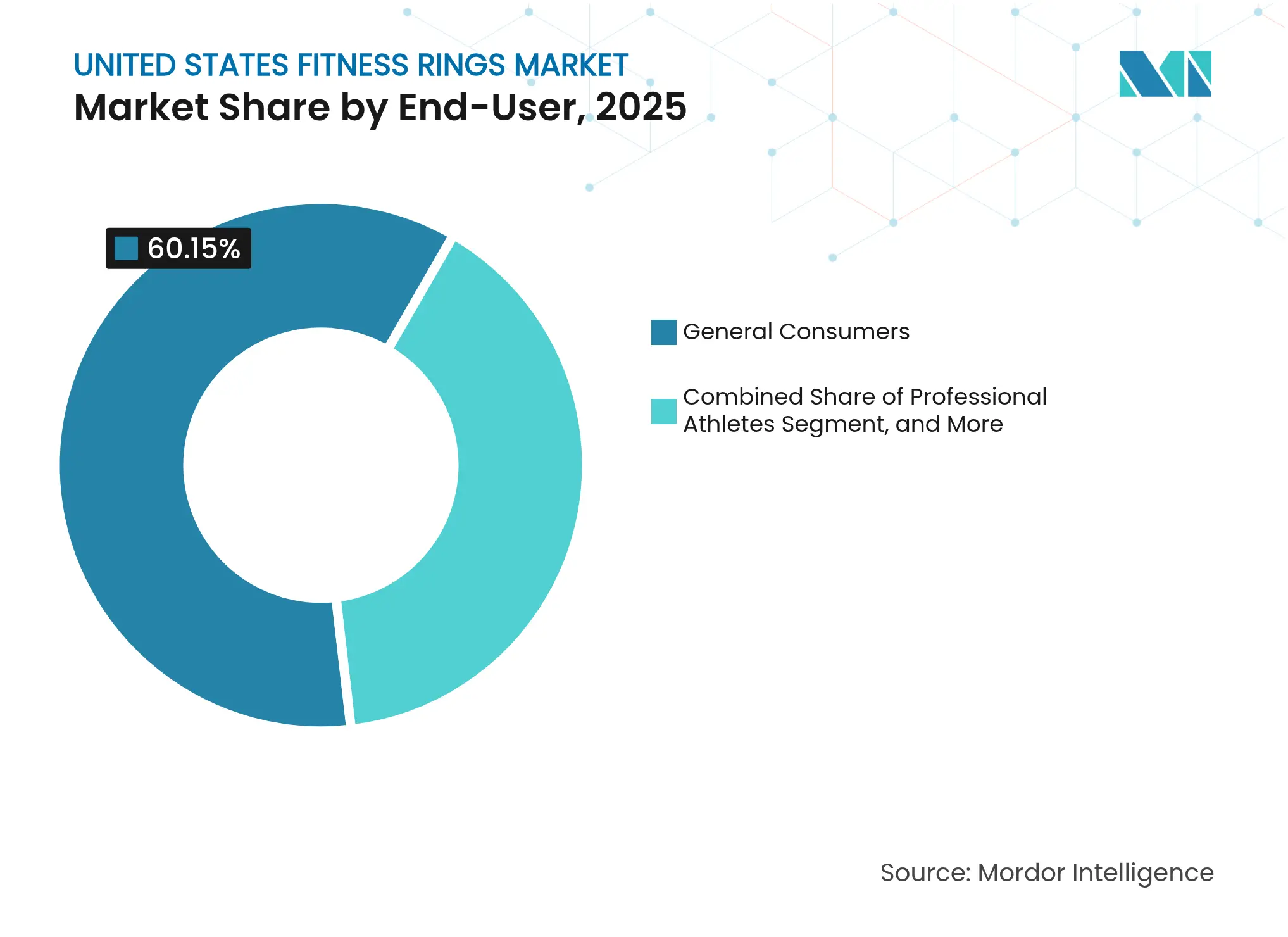

- Nach Endnutzer entfielen im Jahr 2025 60,15 % der Nachfrage im Markt für Fitnessringe in den Vereinigten Staaten auf allgemeine Verbraucher; Abonnenten betrieblicher Wellnessprogramme werden voraussichtlich bis 2031 mit einer CAGR von 9,44 % wachsen.

- Nach Anwendung entfielen auf Aktivitäts- und Fitnessverfolgung 49,31 % des Umsatzes im Jahr 2025, während das Metabolische Gesundheitsmanagement im Markt für Fitnessringe in den Vereinigten Staaten bis 2031 eine CAGR von 9,47 % erzielen dürfte.

- Nach Sensortyp machten Herzfrequenz- und HRV-Module im Jahr 2025 47,62 % der Einsätze im Markt für Fitnessringe in den Vereinigten Staaten aus; multimodale Sensorfusionsarchitekturen entwickeln sich mit einer CAGR von 9,58 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Fitnessringe in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Wearable-Wellness-Technologien | +1.8% | National, mit höherer Durchdringung in städtischen Zentren an der West- und Nordostküste | Mittelfristig (2–4 Jahre) |

| Steigende Anreize der Krankenversicherung für biometriebasiertes Monitoring | +1.5% | National, beschleunigt durch Medicare-Advantage-Programme im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Integration von Fitnessringen in betriebliche Wellnessleistungen | +1.2% | National, konzentriert in Unternehmenszentren (Technologiebranche an der Westküste, Finanzbranche im Nordosten) | Mittelfristig (2–4 Jahre) |

| Miniaturisierung energiearmer biometrischer Sensoren | +1.0% | Globale Lieferketten, Designzentren an der Westküste und im Nordosten | Langfristig (≥ 4 Jahre) |

| Interesse der FDA an einem beschleunigten Zulassungsverfahren für ringbasiertes Schlafapnoe-Screening | +0.9% | National, regulatorischer Weg zentriert auf den FDA-Hauptsitz (Maryland) | Mittelfristig (2–4 Jahre) |

| Wachstum von Ökosystemen für geschlossenes metabolisches Coaching | +0.8% | National, frühe Verbreitung in gesundheitsbewussten Märkten im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Wearable-Wellness-Technologien

Versicherer subventionieren nun die Hardwarekosten, wobei Programme wie Discovery Vitality Mitgliedern Prämienrabatte von bis zu 25 % anbieten, wenn Aktivitäts- und Schlafziele durch zugelassene Geräte verifiziert werden.[1]Discovery Limited, "Vitality Rewards Prämienrabatte," discovery.co.za Im Jahr 2024 kündigte Essence Healthcare an, ab 2025 kostenlose Oura-Ringe an Medicare-Advantage-Mitglieder bereitzustellen, was den ersten groß angelegten, von einem Versicherer finanzierten Ring-Einsatz in den Vereinigten Staaten markiert. Die RPM-CPT-Codes 99453, 99454, 99457 und 99458 erstatten 19–64 USD pro Patient und Monat für Daten von vernetzten Geräten und machen ringbasierte Metriken zu abrechenbaren Leistungen.[2]Zentren für Medicare- und Medicaid-Dienste, "Häufig gestellte Fragen zur Fernpatientenüberwachung," cms.gov Betriebliche Wellnessprogramme folgen diesem Beispiel und subventionieren Geräte, wenn Mitarbeiter der Weitergabe de-identifizierter biometrischer Daten für Prämienverhandlungen zustimmen. Diese Konvergenz aus Versicherungsanreizen, RPM-Abrechnung und Kostenkontrolle durch Arbeitgeber beschleunigt die Durchdringung des Marktes für Fitnessringe in den Vereinigten Staaten bei bisher preissensiblen Bevölkerungsgruppen.

Steigende Anreize der Krankenversicherung für biometriebasiertes Monitoring

Medicare-Advantage-Pläne, die 31 Millionen Amerikaner abdecken, nutzen ringbasierte Daten, um ihre Sternebewertungen zu verbessern und Schadenskosten zu senken. Die im Jahr 2024 hinzugefügten CPT-Codes 98975–98981 für Ferntherapeutisches Monitoring decken nicht-physiologische Datenpunkte wie die Medikamentenadhärenz ab und erweitern so den Erstattungsumfang. Private Versicherer integrieren Ringe in Programme für Diabetes, Bluthochdruck und Schlafstörungen mit dem Ziel, Krankenhausaufenthalte zu vermeiden. Die Zusammenarbeit zwischen Oura und Essence veranschaulicht die Ausrichtung von Patientenanreizen (kostenlose Hardware), Anbietereinnahmen (RPM-Codes) und Einsparungen der Kostenträger (weniger akute Schadensfälle). Datenschutzgesetze der Bundesstaaten für biometrische Daten schreiben detaillierte Einwilligungspflichten vor, aber konforme Versicherer betrachten die Datenverwaltung eher als Grundvoraussetzung denn als Abschreckungsmittel.

Integration von Fitnessringen in betriebliche Wellnessleistungen

Unternehmen subventionieren Ringe zur Verwaltung von Gruppenversicherungsprämien, wobei Firmen aus dem Silicon Valley und der Wall Street Hardware-Gutschriften von 200–300 USD anbieten. Oura for Business bietet umfassende Bereitschafts-Dashboards, die Schlafdefizite mit Fehlzeiten korrelieren und dabei individuelle Daten schützen. Die im Dezember 2024 herausgegebenen Leitlinien der Gleichstellungsbehörde für Beschäftigung (EEOC) stellen klar, dass Wellnessprogramme freiwillig sein müssen; Anreize bleiben jedoch zulässig, solange Nicht-Teilnehmer nicht benachteiligt werden. Integrationen mit Virgin Pulse und Wellable reduzieren den Implementierungsaufwand und fördern die Unternehmensübernahme in stressintensiven Branchen, in denen Erholungsmetriken mit Leistung und Sicherheit korrelieren.

Miniaturisierung energiearmer biometrischer Sensoren

Der Bewegungssensor BHI385 von Bosch Sensortec verbraucht bei der Aktivitätsverfolgung nur 38 µA und integriert On-Device-KI zur Sturzerkennung und Gestensteuerung. Fortschritte bei PPG-LED-Arrays ermöglichen genaue Herzfrequenz- und SpO₂-Messungen aus Fingerarterien und verbessern die Datenqualität für Personen mit dunkleren Hauttönen. Thermistorbasierte Temperatursensoren erreichen eine Genauigkeit von ±0,1 °C und ermöglichen die Verfolgung von Menstruationszyklen und frühen Fieberzuständen. Ultraenergiearme Mikrocontrollereinheiten von Nordic Semiconductor integrieren BLE-Funkmodule und DSPs in 3-mm-Gehäuse und verlängern die Akkulaufzeit des Rings auf 7 Tage. Nature Electronics berichtete über hybride multimodale Chips, die Bioimpedanz- und EKG-Messungen von einem einzigen Kontaktpunkt integrieren, was auf das Potenzial zukünftiger metabolischer und Stressbiomarker hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-Klagerisiko bei kontinuierlicher biometrischer Erfassung | -1.3% | National, konzentriert in Illinois (BIPA) und Kalifornien (CCPA/CPRA) | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktersatzzyklen, die Bedenken hinsichtlich Elektroschrott auslösen | -0.8% | National, mit aufkommendem regulatorischem Druck in Bundesstaaten an der Westküste | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterversorgung für ultrakleine Mikrocontrollereinheiten-Gehäuse | -0.6% | Globale Lieferketten, Designabhängigkeiten in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Nischenwahrnehmung gegenüber der Multifunktionalität von Smartwatches | -0.9% | National, am stärksten in Bevölkerungsgruppen, die multifunktionale Geräte bevorzugen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-Klagerisiko bei kontinuierlicher biometrischer Erfassung

Das Gesetz zum Schutz biometrischer Informationen in Illinois setzt Verstöße Schadensersatzansprüchen von 1.000–5.000 USD pro Verstoß aus, und Sammelklagen haben bereits Vergleiche von über 100 Millionen USD überschritten.[3]Gesetzgebende Versammlung von Illinois, "Gesetz zum Schutz biometrischer Informationen," ilga.gov Das Datenschutzgesetz für Verbraucher in Kalifornien und sein Nachfolger, das Datenschutzrechtsgesetz für Verbraucher in Kalifornien, verlangen Widerspruchs- und Löschungsrechte und erhöhen die Compliance-Kosten. Die EEOC-Leitlinien warnen, dass Wearables gegen das Gesetz über Amerikaner mit Behinderungen oder das Gesetz über genetische Informationen und Nichtdiskriminierung verstoßen können, wenn sie mit Beschäftigungsentscheidungen verknüpft sind, was aggressive Arbeitgebermandate hemmt. Hersteller reagieren, indem sie Einwilligungs-Workflows einbetten, Datensätze anonymisieren und Cyber-Haftpflichtversicherungen abschließen, aber das Klagerisiko bleibt ein Hemmnis für den schnellen Unternehmenseinsatz.

Kurze Produktersatzzyklen, die Bedenken hinsichtlich Elektroschrott auslösen

Daten der Vereinten Nationen zeigen, dass Kleinelektronik die am schnellsten wachsende Kategorie von Elektroschrott ist, aber weniger als 20 % davon in formelle Recyclingströme gelangen. Fitnessringe, die um nicht austauschbare Mikrobatterien versiegelt sind, erschweren die Demontage und Materialrückgewinnung. EU-Batterievorschriften, die bis 2027 austauschbare Zellen vorschreiben, könnten die Designkosten für globale Produktvarianten erhöhen. Aktivisten für das Recht auf Reparatur setzen sich für modulare Architekturen ein, aber die Miniaturisierung begrenzt den physischen Raum. Rücknahme-Anreize werden weiterhin zu wenig genutzt, was Nachhaltigkeitsbotschaften in Widerspruch zu schnellen Innovationszyklen im Markt für Fitnessringe in den Vereinigten Staaten bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart-Ringe festigen ihre Führungsposition

Smart-Fitnessringe machten 76,62 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen, was ihre Rolle als Umsatzmotor des Marktes für Fitnessringe in den Vereinigten Staaten unterstreicht. Das Modell der dritten Generation von Oura, das zu einem Preis von 299 USD zuzüglich eines monatlichen Abonnements von 5,99 USD angeboten wird, kombiniert eine 5-Tage-Akkulaufzeit mit Analysen zu Menstruationszyklen und Erholung und bindet Nutzer an wiederkehrende Dienste. Samsungs Galaxy Ring vom Juli 2024 setzt mit Hardware für 399,99 USD und ohne Gebühren dagegen und nutzt die Galaxy-Health-Integration, um bestehende Samsung-Nutzer anzusprechen. Basis-Fitnessringe verlieren an Boden, da funktionsreiche Geräte die Preise unter 300 USD drücken und die Ökosystembindung Downgrades verhindert. Die Zusammenarbeit zwischen Dexcom und Oura, die Glukosedaten integriert, zeigt, wie Smart-Ringe über die Aktivitätsverfolgung hinaus in das metabolische Coaching vordringen – eine Grenze, die Basis-Ringe nicht erreichen können. Auch die regulatorische Divergenz weitet sich aus: Movanos FDA-gebundener Evie Ring strebt den Medizinproduktestatus an und erschließt damit Erstattungskanäle, auf die reine Wellness-Ringe keinen Zugriff haben.

Smart-Ringe bedienen daher sowohl Lifestyle- als auch medizinische Nischen und festigen ihren Griff auf den Markt für Fitnessringe in den Vereinigten Staaten. Da die Komponentenkosten sinken und die Sensorfusion sich verbessert, wird die wahrgenommene Lücke zwischen Basis- und Smart-Modellen weiter wachsen und die Nachfrage auf letztere konsolidieren. Die dem Markt für Fitnessringe in den Vereinigten Staaten zuzurechnende Marktgröße für Smart-Ringe wird bis 2031 voraussichtlich 197,2 Millionen USD erreichen und dabei ihre Dominanz aufrechterhalten, während die Eintrittsbarrieren für einfachere Geräte steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Kliniken beschleunigen sich, während Online dominant bleibt

Online-Shops hielten im Jahr 2025 einen Anteil von 63,12 % und bestätigen den Direktvertrieb an Verbraucher als Standardstrategie für neue Marktteilnehmer. Die RPM-Erstattung hat jedoch die klinikbasierte Verschreibung katalysiert und treibt Kliniken von Gesundheitsdienstleistern auf eine prognostizierte CAGR von 9,36 % – die schnellste innerhalb des Marktes für Fitnessringe in den Vereinigten Staaten. Movanos Evie Ring, der auf eine Pulsoximetrie-Zulassung abzielt, wird in Pneumologie- und Kardiologiepraxen eingeführt, wo Ärzte RPM-Codes abrechnen können, was den Schwung des Kanals verdeutlicht. Elektronik-Fachhändler spielen eine marginale Rolle, da Verbraucher Webrecherche und kostenlosen Versand bevorzugen, während Sportartikelketten sich auf Schuhwerk und Bekleidung konzentrieren.

Kliniken bieten Glaubwürdigkeit und eingebettete Nachsorge und ermöglichen es Fitnessringen, von Wellness-Gadgets zu erstattungsfähigen medizinischen Hilfsmitteln aufzusteigen. Folglich wird die durch Anbieter-Kliniken generierte Marktgröße des Marktes für Fitnessringe in den Vereinigten Staaten bis 2031 voraussichtlich 36,86 Millionen USD erreichen, was Marktführer dazu veranlasst, Vertriebsteams im Gesundheitswesen aufzubauen und HIPAA-konforme Cloud-Architekturen zu sichern.

Nach Endnutzer: Betriebliches Wellness verzeichnet die schnellste Akzeptanz

Allgemeine Verbraucher machten im Jahr 2025 60,15 % des Volumens aus, doch Abonnenten betrieblicher Wellnessprogramme werden voraussichtlich bis 2031 mit einer CAGR von 9,44 % wachsen, was den Wunsch der Arbeitgeber widerspiegelt, Krankenversicherungsprämien zu kontrollieren. Personalabteilungen setzen Ringe ein, um aggregierte Bereitschafts- und Schlafwerte zu überwachen, und bieten Hardware-Subventionen im Austausch für anonymisierte Metriken an. Die EEOC schreibt freiwillige Teilnahme vor, aber attraktive Anreize halten die Akzeptanz hoch. Profisportler bleiben eine Nische, aber einflussreiche Gruppe von Anwendern; Teams der National Basketball Association verlassen sich auf nächtliche HRV-Werte, um ihre Trainingsbelastungen zu kalibrieren. Forschungseinrichtungen integrieren Ringe in dezentralisierte klinische Studien und schätzen kontinuierliche Datenströme, die außerhalb von Laborumgebungen entstehen.

Die Unternehmensübernahme verbreitert die Markenbekanntheit und baut longitudinale Datensätze über verschiedene demografische Gruppen auf, was die Robustheit von Algorithmen verbessert. Da Unternehmen Mengenverträge aushandeln, wird der Marktanteil des Marktes für Fitnessringe in den Vereinigten Staaten, der derzeit von Unternehmenskäufern dominiert wird, bis 2031 voraussichtlich 25,60 % erreichen und damit Preisgestaltungs- und Produktfahrplan-Prioritäten neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Metabolisches Gesundheitsmanagement rückt in den Mittelpunkt

Die Aktivitätsverfolgung sicherte sich im Jahr 2025 49,31 % des Umsatzes; das Metabolische Gesundheitsmanagement wird jedoch voraussichtlich alle anderen Anwendungen mit einer CAGR von 9,47 % übertreffen und Premium-Software-Stufen erschließen, die den durchschnittlichen Umsatz pro Nutzer steigern. Die Dexcom-Investition vom November 2024 bewertet Oura mit über 5 Milliarden USD und verbindet kontinuierliche Glukosedaten mit Schlaf- und Aktivitätserkenntnissen, um ein geschlossenes Coaching zu schaffen, das bei herkömmlichen Wearables nicht zu finden ist. Ultrahumans Air-Ring, kombiniert mit Abbott-Libre-Sensoren, verbindet ebenfalls Ring-Metriken und Glukosemessungen, um Ernährungsentscheidungen zu informieren. Stress und psychisches Wohlbefinden stützen sich auf HRV-Analysen, denen jedoch eine robuste klinische Validierung fehlt, was die Wachstumsaussichten dämpft.

Indem sie umsetzbare metabolische Erkenntnisse mit gamifizierten Zielen verknüpfen, überwinden Ringe die Kommoditisierung der Schrittzählung und verankern sich im Kern präventiver Gesundheitsroutinen. Folglich wird die Marktgröße des Marktes für Fitnessringe in den Vereinigten Staaten, die mit metabolischer Gesundheitssoftware verbunden ist, zwischen 2024 und 2030 voraussichtlich um das Vierfache wachsen, auch wenn die Hardware-Umsätze moderater wachsen.

Nach Sensortyp: Multimodale Fusion führt die nächste Phase an

Die Herzfrequenz- und HRV-Module hielten im Jahr 2025 einen Anteil von 47,62 % und unterstreichen damit ihren Status als unverzichtbare Sensoren. Dennoch wird die multimodale Sensorfusion mit einer CAGR von 9,58 % wachsen, angetrieben durch BHI385-KI-auf-Sensor-Chips und hybride Stapel von Nature Electronics, die EKG und Bioimpedanz in einem einzigen Chip vereinen. Hauttemperatursensoren ermöglichen Funktionen für die Frauengesundheit und frühe Krankheitsindikatoren, während SpO₂ für das Schlafapnoe-Screening zentral bleibt. Durch die Korrelation von Beschleunigungsmessung, HRV, SpO₂ und Temperatur in einem einzigen Algorithmus liefern Fusionsarchitekturen überlegene Erkenntnisse im Vergleich zu Einzelsensorgeräten und erhöhen damit die Wechselkosten für Nutzer.

Da Firmware-Updates neue zusammengesetzte Metriken ohne Hardware-Aktualisierungen freischalten, wird die Führungsposition bei der Sensorfusion voraussichtlich für Premium-Tier-Akzeptanz sorgen. Marktführer, die vielfältige Datenströme aggregieren, werden überproportionalen Wert erfassen und den Markt für Fitnessringe in den Vereinigten Staaten weiter um algorithmusreiche Ökosysteme konsolidieren.

Geografische Analyse

Kalifornien und die breiteren Märkte an der Westküste führen die Nachfrage an, dank hoher verfügbarer Einkommen, technologieorientierter Arbeitskräfte und einer Kultur der frühen Übernahme. Das Silicon Valley beherbergt Designzentren für mehrere Ring-Marken und dient als Testgelände für RPM-Pilotprojekte mit integrierten Versorgungsnetzwerken. Der Nordosten, verankert durch den Finanzsektor New Yorks und den Medizintechnik-Cluster Bostons, folgt dicht dahinter und nutzt betriebliche Wellness-Budgets und akademische Forschungsstipendien. Die Durchdringung von Medicare Advantage in den südlichen Bundesstaaten treibt von Versicherern finanzierte Einsätze voran, wie die Oura-Verteilung durch Essence, und steigert die Akzeptanz bei Senioren, die Wearables bisher aufgrund der Kosten gemieden haben. Die langsamere Akzeptanz im Mittleren Westen spiegelt eine geringere städtische Dichte und weniger klinische RPM-Programme wider, obwohl Logistik- und Fertigungsarbeitgeber in der Region beginnen, ringbasiertes Erholungsmonitoring zu pilotieren.

Datenschutzgesetze der Bundesstaaten erzeugen regionale Compliance-Reibung. Das BIPA in Illinois treibt konservative Einsatzstrategien in Büros im Raum Chicago voran, während das CCPA/CPRA in Kalifornien die Datenverarbeitungskosten für landesweite Marken erhöht. Umgekehrt gleicht die einheitliche bundesweite RPM-Erstattung das Spielfeld für Klinikkanäle aus und ermöglicht es ländlichen Praxen im Süden und Mittleren Westen, Ringe zu verschreiben und bei der Bundesbehörde für Gesundheitsprogramme zum gleichen Satz wie Küstenpraxen abzurechnen. Die Ausweitung der Telemedizin baut geografische Barrieren weiter ab und ermöglicht es Patienten, ihre Daten mit Spezialisten Hunderte von Kilometern entfernt zu synchronisieren. Insgesamt wird erwartet, dass der Westen seine Führungsposition mit einem Anteil von 31,65 % am Markt für Fitnessringe in den Vereinigten Staaten bis 2031 beibehält, während der Süden mit einer CAGR von 8,12 % das schnellste Wachstum verzeichnen wird, angetrieben durch die Dynamik von Medicare Advantage. Regionale Strategien hängen daher davon ab, den Vertrieb an direkte Verbraucher an den Küsten anzupassen, über Versicherer- und Arbeitgeberkanäle im Landesinneren, und ein Flickenteppich von Datenschutzgesetzen zu navigieren, die Marketing- und Nutzereinwilligungs-Workflows beeinflussen.

Wettbewerbslandschaft

Oura Health bleibt die bekannteste Marke der Kategorie und kombiniert ein Abonnement mit wiederkehrenden Einnahmen mit einem klinisch validierten Sensor-Stack. Der Start von Samsungs Galaxy Ring im Juli 2024 brachte einen gewichtigen Rivalen, der das breitere Galaxy-Ökosystem und ein abonnementfreies Modell nutzt und Ouras Durchschnittsumsatz pro Nutzer herausfordert. Patentstreitigkeiten zwischen den beiden Unternehmen unterstreichen die Knappheit von geistigem Eigentum im Ring-Formfaktor und kündigen ein defensives Patentrennen an. Aufstrebende Herausforderer setzen auf differenzierte Ansprüche: Ultrahuman integriert kontinuierliches Glukosemonitoring, RingConn unterbietet die Preise auf unter 300 USD, und Movano verfolgt FDA-Zulassungen speziell für Frauen. Apples FDA-Genehmigung vom September 2024 für Schlafapnoe-Benachrichtigungen auf der Watch schürt Spekulationen über ein Ring-Produkt, gestützt durch sein wachsendes Patentportfolio.

Strategische Schritte begünstigen die Ökosystembindung. Dexcoms Investition von 75 Millionen USD in Oura verdrahtet Glukosetelemetrie fest in Bereitschaftswerte, während Samsung Ring-Metriken ohne wiederkehrende Gebühren in Galaxy Health bündelt. Movanos Kapitalerhöhung von 10 Millionen USD wird klinische Studien finanzieren, was auf eine erstattungsgeführte Markteinführungsstrategie hindeutet. Compliance-Kompetenzen wie SOC 2, HITRUST und HIPAA werden zu Voraussetzungen für B2B-Geschäfte und begünstigen gut kapitalisierte Marktführer.

Das Wettbewerbsfeld wird sich voraussichtlich in zwei Bereiche aufteilen. Eine Ebene wird sich auf den Verbraucher-Wellness-Bereich konzentrieren und auf Markenästhetik und Lifestyle-Marketing setzen; eine andere wird medizinische Validierung anstreben und auf CPT-abgerechnete Versorgungspfade und Kostenträgerpartnerschaften abzielen. Algorithmische Differenzierung, nicht die Wahl der Sensor-Produktvariante, wird die Gewinner bestimmen, da Rohdaten zur Ware werden und Erkenntnisse die Nutzerbindung im Markt für Fitnessringe in den Vereinigten Staaten definieren.

Branchenführer im Markt für Fitnessringe in den Vereinigten Staaten

Oura Health Oy

Motiv Inc.

Samsung Electronics Co. Ltd.

Ultrahuman Healthcare Pvt. Ltd.

RingConn Technology Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Oura Health stellte seinen Oura-Ring der vierten Generation vor, der neu kalibrierte Sensoren, eine 8-Tage-Akkulaufzeit und einen Smart-Sensing-Algorithmus bietet, der den Energieverbrauch optimiert und gleichzeitig die Genauigkeit der Herzfrequenzvariabilität und SpO₂ verbessert. Das Gen-4-Modell bietet außerdem mehr Größenoptionen und einen schnelleren Bluetooth-Kopplungsvorgang als Reaktion auf früheres Kundenfeedback.

- Juni 2025: Movano Health schloss entscheidende klinische Studien ab, in denen die Pulsoximetrie-Messwerte des Evie Ring mit Referenzwerten aus dem Krankenhausbereich verglichen wurden, und reichte sein 510(k)-Paket bei der FDA ein. Eine erwartete Zulassung im ersten Quartal 2026 würde Medicare-Erstattung und Klinikvertriebskanäle für die COPD- und Schlafapnoe-Überwachung erschließen.

- Mai 2025: Samsung Electronics erweiterte den US-Einzelhandelszugang für den Galaxy Ring, der nun bei Best Buy und ausgewählten Mobilfunkanbietern erhältlich ist, und führte ein wichtiges Software-Update ein, das Menstruationszyklusvorhersage, Stressmanagement-Coaching und verbesserte Schlafphasenerkennung bietet, alles angetrieben durch On-Device-Galaxy-KI.

- März 2025: Dexcom und Oura führten gemeinsam eine Echtzeit-Datenintegration ein, die es Oura-Ring-Besitzern mit Dexcom-G7-Sensoren ermöglicht, Glukosemuster neben Schlaf- und Aktivitätsmetriken in der Oura-App zu verfolgen, was die erste massenmarktfähige Fusion eines Fitnessrings mit medizinisch zertifiziertem metabolischem Monitoring markiert.

- Februar 2025: Essence Healthcare begann damit, kostenlose Oura-Ringe an etwa 90.000 Medicare-Advantage-Mitglieder in mehreren Bundesstaaten zu verteilen, was den größten von einem Versicherer subventionierten Wearable-Einsatz in den Vereinigten Staaten markiert. Die Initiative zielt darauf ab, Krankenhauswiederaufnahmen durch Früherkennung von Schlaf-, Aktivitäts- und Temperaturanomalien zu reduzieren.

Berichtsumfang des Marktes für Fitnessringe in den Vereinigten Staaten

Der Markt für Fitnessringe in den USA verfolgt die Einnahmen aus dem Verkauf von Smart-Fitness-Tracker-Ringen, die von Marktanbietern (direkt, über Partner und über E-Commerce-Plattformen) an Verbraucher in China angeboten werden.

Der Markt für Fitnessringe in den USA ist nach Produkttyp segmentiert (Basis-Fitnessringe, Smart-Fitnessringe). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Basis-Fitnessringe |

| Smart-Fitnessringe |

| Online (E-Commerce) |

| Fachhandel für Elektronik |

| Sportartikelgeschäfte |

| Kliniken von Gesundheitsdienstleistern |

| Allgemeine Verbraucher |

| Profisportler |

| Abonnenten betrieblicher Wellnessprogramme |

| Medizinische und Forschungseinrichtungen |

| Aktivitäts- und Fitnessverfolgung |

| Schlaf- und Erholungsüberwachung |

| Metabolisches Gesundheitsmanagement |

| Stress und psychisches Wohlbefinden |

| Herzfrequenz und HRV |

| SpO₂ und Atemwege |

| Hauttemperatur |

| Multimodale Sensorfusion |

| Nach Produkttyp | Basis-Fitnessringe |

| Smart-Fitnessringe | |

| Nach Vertriebskanal | Online (E-Commerce) |

| Fachhandel für Elektronik | |

| Sportartikelgeschäfte | |

| Kliniken von Gesundheitsdienstleistern | |

| Nach Endnutzer | Allgemeine Verbraucher |

| Profisportler | |

| Abonnenten betrieblicher Wellnessprogramme | |

| Medizinische und Forschungseinrichtungen | |

| Nach Anwendung | Aktivitäts- und Fitnessverfolgung |

| Schlaf- und Erholungsüberwachung | |

| Metabolisches Gesundheitsmanagement | |

| Stress und psychisches Wohlbefinden | |

| Nach Sensortyp | Herzfrequenz und HRV |

| SpO₂ und Atemwege | |

| Hauttemperatur | |

| Multimodale Sensorfusion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fitnessringe in den Vereinigten Staaten im Jahr 2026?

Er beläuft sich auf 172,03 Millionen USD und wird bis 2031 voraussichtlich 238,84 Millionen USD bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 erreichen.

Welches Produktsegment führt die US-Verkäufe an?

Smart-Fitnessringe hielten im Jahr 2025 76,62 % des Umsatzes und dominieren weiterhin aufgrund ihrer Mehrfachsensorfähigkeiten.

Welcher Kanal wächst am schnellsten?

Kliniken von Gesundheitsdienstleistern werden bis 2031 voraussichtlich eine CAGR von 9,36 % erzielen, da die RPM-Erstattung die Verschreibung ankurbelt.

Warum setzen Arbeitgeber Fitnessringe ein?

Subventionierte Geräte helfen Unternehmen, niedrigere Gruppenversicherungsprämien auszuhandeln und gleichzeitig die aggregierte Bereitschaft der Belegschaft zu überwachen.

Welche Rolle spielen Datenschutzgesetze?

Das BIPA in Illinois und das CCPA/CPRA in Kalifornien schreiben strenge Einwilligungs- und Meldepflichten bei Datenschutzverletzungen vor und beeinflussen Einsatzstrategien im ganzen Land.

Welche neue Gesundheitsanwendung wächst am schnellsten?

Das Metabolische Gesundheitsmanagement, angetrieben durch Glukose-Ring-Integrationen, wird bis 2031 voraussichtlich mit einer CAGR von 9,47 % wachsen.

Seite zuletzt aktualisiert am: