マーケットトレンド の 米国テレコム 産業

米国における5Gネットワークの展開

- 25年前のインターネットの商業化と同様に、5Gは将来のアメリカの繁栄に経済的影響を与えると予想されています。デジタル革命の次の段階は、5Gインフラストラクチャによってサポートされます。国際的なネットワークとテクノロジーは現在、州間の競争の主要な戦場であるため、5Gはセキュリティ上の懸念を提示します。それでも、イノベーションと進歩を促進するために安全なインフラストラクチャをどのように採用するかにも関係しています。米国が国家安全保障上のリスクを低減しながら経済的利益を最大化できるようにすることが、5G計画の目的です。

- 米国の通信会社が認知度を高めるために使用した広範なマーケティングキャンペーンの後でも、5Gは依然として消費者にとって魅力的なユースケースではありません。しかし、ビジネス部門では、工業生産や自動農業などの企業要件から、リモートワークフォースの管理などの中小企業の需要まで、多くの明確なユースケースがあります。これらの事例は、これらの見通しを活用する通信会社の成長と収益性に拍車をかける可能性があります。これらの見通しを活用できる通信事業者にとって、これらの事例は成長と収益性を刺激する可能性があります。

- 企業が職場環境の未来をどのように形作るかを決定する際にサポートすることは、まもなく重要なユースケースになるでしょう。これは、企業が自宅やオフィス製品での作業を可能にするために必要な接続とテクノロジースタックを特定し、2つの間の移行やハイブリッド環境での運用を簡単に行う方法を特定するのに役立ちます。パンデミック後の中小企業の復活は、別のチャンスです。中小企業はソリューションの俊敏性とオーバーヘッドの削減を必要とし、要件に対応する5Gベースのソリューションは、2021年後半から2022年初頭に予想される新しい企業のクライアントの波を引き付けるでしょう。

- ハイテク大手のATT、Verizon、T-Mobileは、最新の5Gテクノロジーの導入に多額の投資を行ってきました。ベライゾンの5G超広帯域は、最高のパフォーマンスを発揮する5Gです。最高の5G体験を実現するために、当社の5G超広帯域ネットワークは、ハイバンド(ミリ波)スペクトルとミッドバンド(Cバンド)スペクトルを組み合わせています。平均4G LTE速度の最大10倍の速度は、5G超広帯域の画期的な利点の1つにすぎません。

- ミッドバンド5Gの展開は、2021年から2022年まで、主要なモバイル事業者であるATT、T-Mobile、およびVerizonにとって最優先事項です。2022年、ATTとVerizonは、ローバンドおよびハイバンドのミリ波(5G)サービスを改善するための戦略を立てました。最近の競争相手であるDishは、2022年初頭に最初の商用5Gサービスを開始する予定でした。米国の3大通信事業者であるATT、T-MOBILE、Verizonはすべて、全国的なサービスを主張するのに十分なほど広く5Gサービスを導入しています。T-Mobileは、ミッドバンド2.5GHzの展開で別のマイルストーンを達成し、予定より早く2億人のユーザーを達成しました。同社は現在、2023年末までに3億人のユーザーを念頭に置いています。

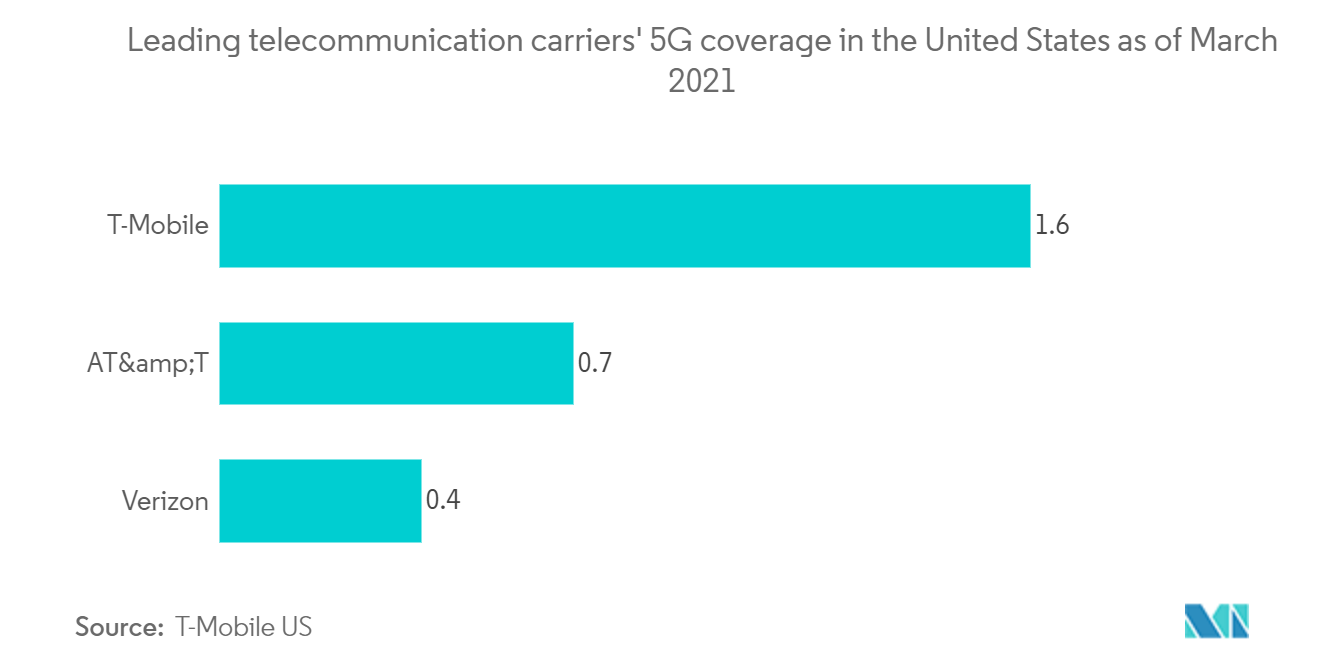

- 米国では、以下の主要なモバイルブロードバンド規格を導入するための基盤となる国の5Gネットワークの構築が順調に進んでいます。ピークデータ速度は4Gの最大20倍、ネットワーク接続密度は4Gの10倍であり、5Gは経済成長、イノベーション、顧客体験の向上に大きな展望をもたらします。T-Mobileによると、米国の3つの主要な通信事業者のうち、同社は2021年3月の時点で最高の5Gカバレッジエリアを持っており、5Gネットワ ークで160万平方マイルをカバーしています。 同期間に、ATTとVerizonはそれぞれ70万平方マイルと40万平方マイルをカバーしました。

サンプルをダウンロード

クラウドコンピューティングの台頭

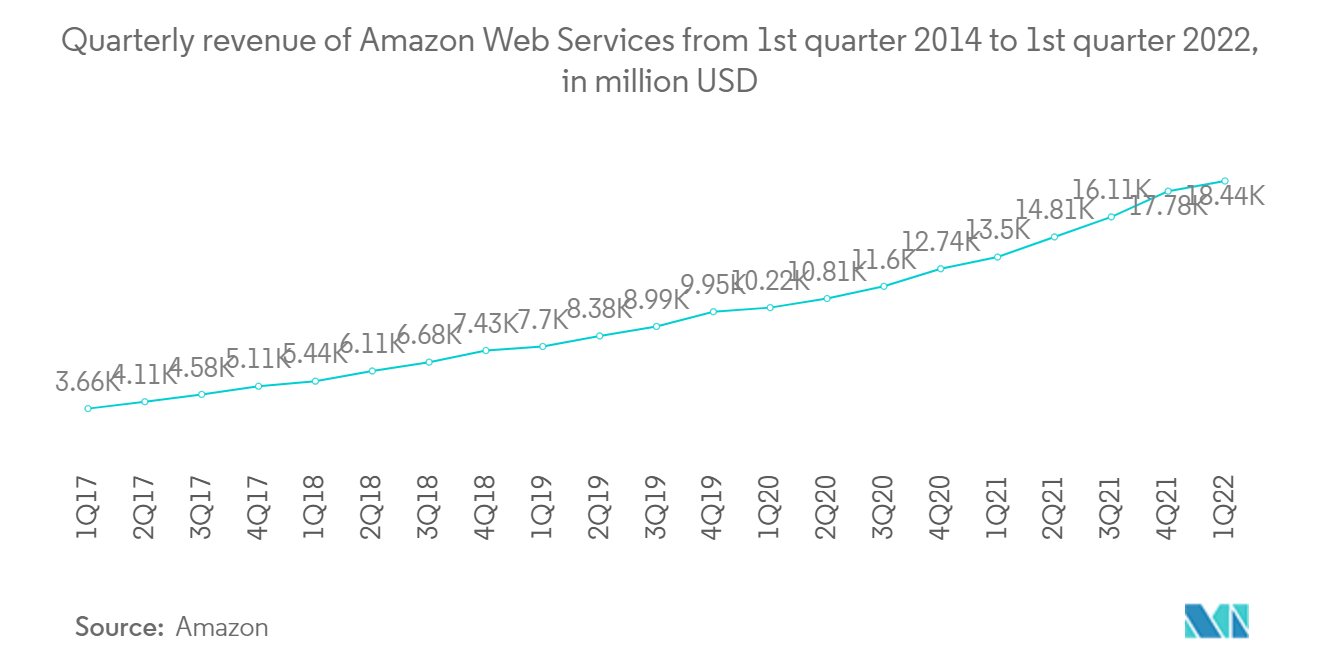

- ホームオフィスの使用の増加(COVIDによる)やモバイルネットワークの改善などの要因により、米国ではクラウドの利用が増加しています。幸いなことに、拡大するニーズをサポートするために、多くのコンピューティングビジネスを利用できます。2016年には世界のクラウドコンピューティング市場シェア全体の58%を占めており、米国はグローバルリーダーとしての地位を確立しており、それを維持することが期待されています。通信企業とクラウドサービスプロバイダーの関係は、5Gとエッジコンピューティングを含むように拡大されています。たとえば、VerizonとAmazon Web Servicesは、顧客、デバイス、アプリケーションをできるだけ早くリンクすることを目的としたVerizon 5G EDGEを共同で作成しました。

- モバイル、ブロードバンド、およびクラウドテクノロジーの使用は、相互に促進されます。それらの生態系は相互依存しています。ITUがこれら3つのテクノロジーを1つのレポートで考慮することは論理的です。モバイル、インターネット、クラウドテクノロジーを一緒に利用することで、より便利になります。それらの生態系は互いに依存しています。ITUによる1つのレポートにこれら3つのテクノロジーを含めることは論理的です。クラウドの実装は、コストの柔軟性、ビジネスのスケーラビリティ、市場の適応性、エコシステムの接続性など、さまざまな方法でビジネスに役立ちます。

- クラウドテクノロジーの最新トレンドにより、通信組織はインターネットに移行できるようになり、企業が世界の他の地域との接続を維持するために高価なハードウェアを用意する必要がなくなりました。

- クラウドコンピューティングは、通信セクターに重要かつ無制限の影響を及ぼします。通信サービスのオペレーターとサプライヤーは、顧客データの保存と処理、クラウドデータウェアハウスの構築、クラウドデータの移動、他の通信クラウドサービスとの取引、クラウドを介したテレサービスの独立したアクセスなどを行うことができます。

- 現在、米国の一部の大手通信会社はExadata Cloudを使用しています。Exadata Cloudの画期的なパフォーマンス、スケーラビリティ、柔軟性および経済性により、通信組織は、コストを削減し、運用の俊敏性を高めて運用を再構築できます。Exadata Cloudは、ミッションクリティカルなOLPSデータベースの読み取りに対して、AWS RDSよりも50倍高速な速度を提供します。25倍の拡張性があり、最大3200のデータベースサーバースレッドと2.5 PBの非圧縮データベースを備えています。また、このテクノロジーは、AWS RDSを使用するよりも約47%低コストです。IDCのレポートによると、これはより高速なクラウドベースのテクノロジーであり、使用コストも低くなっています。Exadataデプロイメント・モデル全体のアーキテクチャ・ネットワークにより、ユーザーはオンプレミスからクラウドへ、またはクラウドからクラウド・ネットワークへ簡単に切り替えることができます。

- アマゾンウェブサービス(AWS)は、企業を際立たせてクラウド化するために、最先端の安全なクラウドインフラストラクチャ、最速のイノベーション、および通信パートナー企業の最も広範なコミュニティを提供します。明日の成長を後押しするために、安全でスケーラブルなソフトウェア駆動型ネットワークを開発および作成し、ビジネスプロセスを合理化し、顧客体験を再定義しています。パンデミックによってもたらされたリモート通信により、ATT、Verizon、T-Mobileなどの米国に拠点を置く通信会社は、2020年以降、顧客の需要を高める機会をさらに多く獲得しています。電気通信は、仕事、個人的なコミュニケーション、ヘルスケア、食品配達、娯楽、およびその他の基本的な人間の必需品に使用されることを余儀なくされました。