米国プライベートバンキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

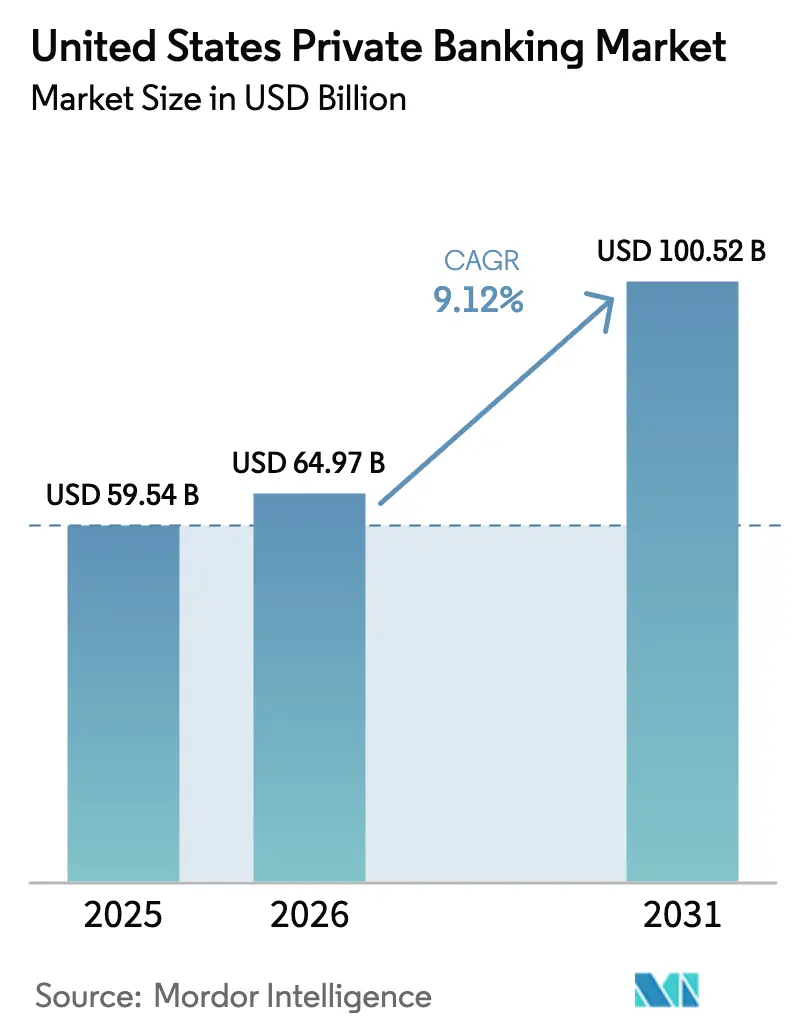

| 基準年の市場規模 (2025) | 59.54 十億米ドル |

| 市場規模 (2026) | 64.97 十億米ドル |

| 市場規模 (2031) | 100.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プライベートバンキング市場分析

米国プライベートバンキング市場規模は、2025年の595億4,000万米ドルから2026年には649億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)9.12%で、2031年までに1,005億2,000万米ドルに達すると予測されています。成長の主な要因は、堅調な人口動態による富の創出、退職貯蓄者を報酬型アドバイザリー関係へと転換させるSECURE法2.0のロールオーバー優遇措置の導入、そしてハイタッチなアドバイスとAI活用のスケールを融合させる急速なデジタル化です。オルタナティブ資産、特にプライベートクレジットおよび直接不動産エクスポージャーに対するクライアントの需要が高まる中、プライベートバンクはコアのアドバイザリープラットフォーム内に専門的なプロダクトデスクを統合することで手数料収入を押し上げています。一方、節税効果の高い州やテクノロジーハブへの富の移動が地域の競争構造を再形成しており、銀行は支店網の拡大とデジタルサービス提供の強化を同時に進めています。レギュレーションBI(Reg BI)に基づく規制要件やサイバーセキュリティ基準の高度化により固定費が上昇しており、規模に優位性を持つ既存大手が業務上の競争優位を広げる余地が生まれる一方、ニッチなプロバイダーはファミリーオフィス型サービスや地域特化した専門知識による差別化を迫られています。

レポートの主要ポイント

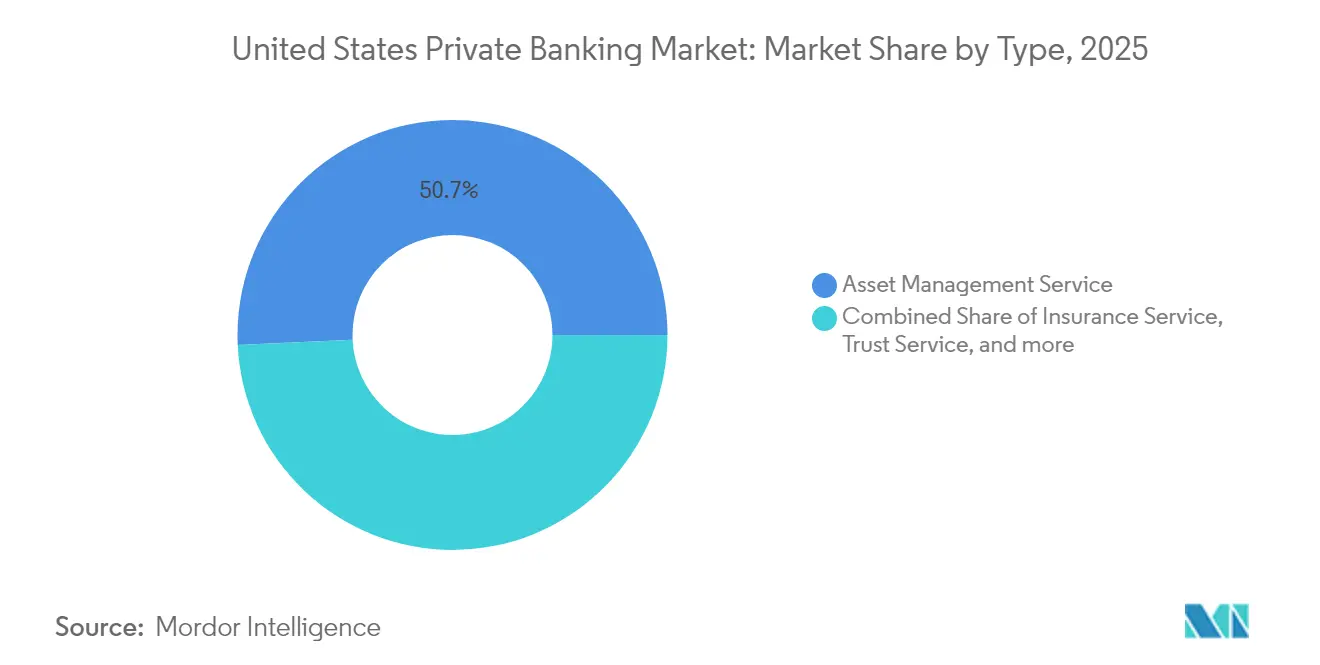

- サービスタイプ別では、資産管理が2025年の米国プライベートバンキング市場シェアの50.74%を占め、不動産コンサルティングは2031年まで年平均成長率(CAGR)7.94%で成長すると予測されています。

- 用途別では、個人向けバンキングが2025年の米国プライベートバンキング市場規模の72.15%を占め、法人向けサービスは2031年まで年平均成長率(CAGR)7.28%で拡大しています。

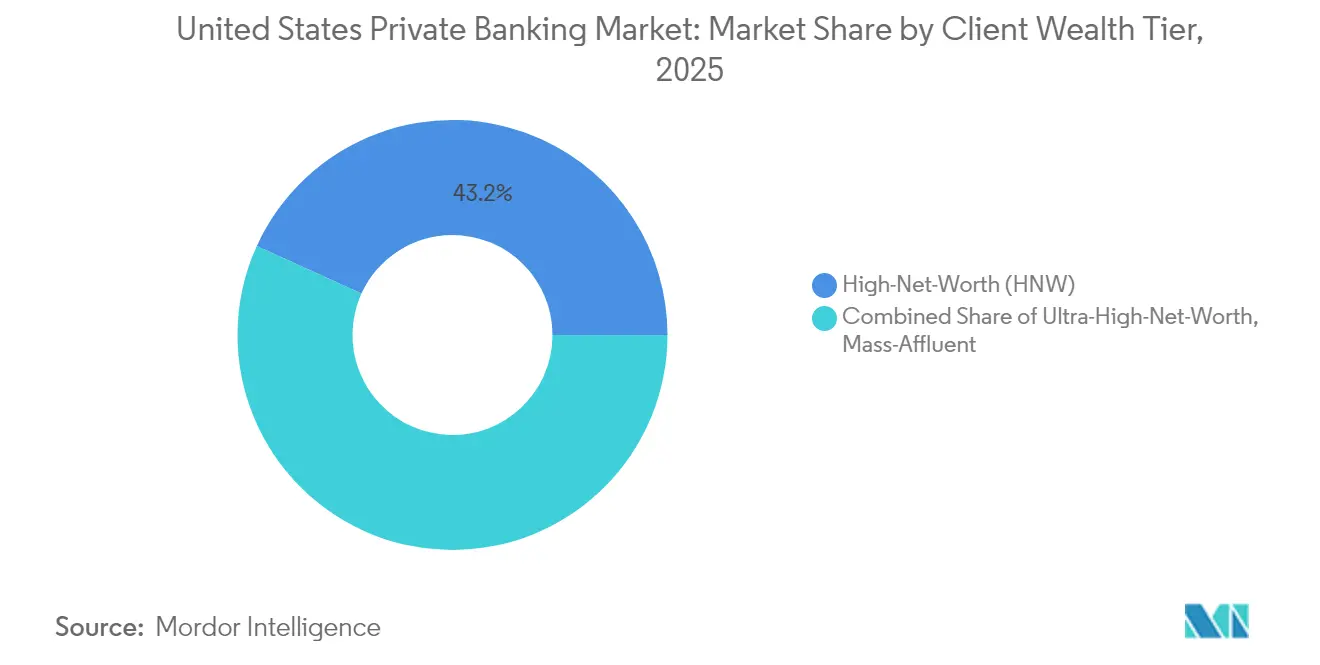

- クライアント資産層別では、ハイネットワース(HNW)クライアントが2025年の米国プライベートバンキング市場規模の43.21%を占め、ウルトラ・ハイネットワース(UHNW)セグメントは2026年から2031年にかけて年平均成長率(CAGR)9.39%で拡大しています。

- 地域別では、北東部が2025年の米国プライベートバンキング市場シェアの35.12%をリードし、西部が2031年まで最速の年平均成長率(CAGR)6.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プライベートバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HNW人口の増加と投資可能資産の拡大 | +2.8% | グローバル、特に北東部・西部・南部に集中 | 長期(4年以上) |

| ホリスティックな資産計画およびファミリーオフィス型サービスへの需要拡大 | +2.1% | 全国、特に北東部および西部で顕著 | 中期(2年~4年) |

| デジタルファースト・ハイブリッド型アドバイザリーの普及加速 | +1.9% | 全国、西海岸のイノベーションハブが牽引 | 短期(2年以下) |

| オルタナティブ資産・プライベートマーケット商品への需要 | +1.6% | 全国、UHNWは北東部・西部に集中 | 中期(2年~4年) |

| 銀行のプライベートクレジット販売提携による手数料収入の拡大 | +0.8% | 全国、特に金融センターで顕著 | 中期(2年~4年) |

| SECURE法2.0のロールオーバー優遇措置による退職貯蓄者のアドバイザリー関係への転換 | +0.5% | 全国、高所得地域に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

HNWおよびUHNW人口の増加

米国の富裕層(ミリオネア)は2025年に2,300万人超に達し、持続的な株式および不動産価格の上昇が起業家やテクノロジー創業者の資本形成を加速させ、2024年比で7%増加しています[2]出所:UBS、「ファミリーオフィスレポート2025」、ubs.com。UHNW世帯の平均純資産は27億米ドルに達し、直接投資の調達、慈善活動の組成、複数の法域にまたがる相続計画など、コンシェルジュレベルのサービスへの需要を喚起しています。最も注目されるEB-5投資家ビザをはじめとする対内投資促進プログラムが、外国資本を米国プライベートバンキングの顧客獲得チャネルへ継続的に誘導し、沿岸部の富裕層拠点における顧客基盤を強固にしています。クロスボーダーの税務専門知識とファミリーオフィスのインフラを備えたプライベートバンクが、機関投資家レベルのガバナンスを求める新規UHNWクライアントから不釣り合いに大きなウォレットシェアを獲得しています。世代間の富の移転が加速する2030年まで、人口動態の追い風は引き続き明確であり、運用資産残高への安定した流入が確保されています。

ホリスティックな資産計画およびファミリーオフィス型サービスへの需要拡大

2025年の業界調査によると、富裕層クライアントの91%が税務・相続・慈善活動にわたる統合的なアドバイスを望んでいる一方、現在それを実際に受けていると回答したのは25%未満にとどまっています[3]出所:Bank of America、「スペシャルティ資産管理」、bankofamerica.com。このギャップが銀行に対し、信託弁護士・社内公認会計士(CPA)・不動産コンサルタントの採用を促しており、従来は縦割りだったサービスを単一の顧客関係に束ねることが可能になっています。北米のファミリーオフィス管理資産残高は2024年の3兆1,000億米ドルから2030年までに約5兆4,000億米ドルへ増加する軌道にあり、ブティック水準のサービスをマージンを損なうことなくスケールできる機関投資家にとってのホワイトスペース機会を示しています。若い資産保有者はESGスクリーニングとインパクト投資を重視しており、銀行はプロポーザルツールやマネージャーリサーチのワークフローにサステナビリティ分析を組み込むことを余儀なくされています。ホリスティックなスチュワードシップへの需要は、年金型の手数料収入も拡大させ、市場の循環的な変動の中でも収益の視認性を高めています。

デジタルファーストおよびハイブリッド型アドバイザリーの普及

生成AI(ジェネレーティブAI)は、Goldman Sachsが調査サマリーの草案作成、クライアントへのメール作成、取引推奨の自動化を行うアシスタントを展開した2025年1月に主流として普及しました[4]出所:Goldman Sachs、「AIアシスタントの展開」、goldmansachs.com。大手銀行も追随し、機械による洞察と人間の監視を組み合わせることで、パーソナライズされたポートフォリオをスケールで提供しています。バーチャルオンボーディングと定期的な対面戦略レビューを組み合わせたハイブリッドモデルは、高額取引における信頼という重要な要素を維持しながら、サービスコストを最大35%削減します。クライアントは現在、モバイルメッセージング、セキュアな文書保管庫、ビデオコンサルテーションなど、シームレスなオムニチャネルアクセスを期待しており、業界全体でプラットフォームの近代化ロードマップが推進されています。最新のテクノロジースタックを持たない機関は、デジタルネイティブな競合他社が低手数料と摩擦のないインターフェースでマス・アフルエント顧客を勧誘するにつれ、シェアを失うリスクがあります。それでも、早期採用者はコンプライアンスおよびデータガバナンスへの支出が増加していることを指摘しており、財務基盤の強固な既存大手が持つ優位性を強化しています。

伝統的な固定収益ポートフォリオの持続的な低利回りにより、資産フローがプライベートクレジット、セカンダリープライベートエクイティ(PE)ファンド、および不動産シンジケーションへとシフトしています。U.S. Bankは2025年に機関投資家グレードのファンドを適格購入者向けに25万米ドルの最低投資額に分割する販売提携を通じ、プライベートクレジットプラットフォームを前年比40%拡大しました。Bank of Americaなどの大手プレーヤーは現在、木材林・農地・鉱業権を含むスペシャルティ資産を130億米ドル超管理しています。直接的な不動産サービスも勢いを増しており、クライアントは市場水準のデューデリジェンス、テナントアップモニタリング、および1031交換の実行を求めており、不動産コンサルティングをサービスラインの中で最速のCAGRへと押し上げています。銀行にとって、オルタナティブ資産は手数料スプレッドを強化し顧客の粘着性を高める一方、デューデリジェンスの負担を高め、堅牢なマネージャー選定フレームワークと利益相反緩和プロトコルを持つ機関に有利に働きます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボアドバイスおよびパッシブ商品による手数料圧縮 | -1.4% | 全国、マス・アフルエント層で顕著 | 短期(2年以下) |

| 規制監視の強化 | -0.9% | 主要金融センター | 中期(2年~4年) |

| アドバイザー人材獲得競争による報酬コストの上昇と離職リスク | -1.1% | 主要都市の富裕層拠点 | 中期(2年~4年) |

| サイバーセキュリティ・データ漏洩コンプライアンスコストの増大 | -0.8% | 全国、クロスボーダーの影響を含む | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ロボアドバイスおよびパッシブ商品による手数料圧縮

自動化プラットフォームが管理する資産残高は2025年に1兆米ドルを超え、そのうちVanguard単独でデジタルアドバイスマンデートにおいて3,120億米ドルを管理しています。パッシブETFが10ベーシスポイント未満の手数料で増殖するにつれ、特に100万米ドル未満のポートフォリオにおいて、価格感応度が人間によるアドバイザリー関係にも波及しています。銀行はフルサービスマンデート内にロボアロケーションモジュールを組み込み、マージンを維持しながら価値の透明性を示す段階的な価格設定を提供することで対応しています。一部の早期参入者は薄い経済性を認識した後、単独のロボアドバイスツールを閉鎖しており、価格リーダーシップではなく信頼に基づくカウンセリングが高残高世帯における主要な引き留めレバーであることを示しています。それでも、世俗的な手数料圧縮トレンドは、コスト収益比率を適正水準に保つため、ストレートスルーの口座開設やAI主導のコンプライアンスチェックを含む継続的な効率改善を迫っています。

規制監視の強化

Reg BI審査は現在、詳細な手数料開示、商品適合性、および二重登録者の利益相反緩和を重視しており、2025年のコンプライアンス予算は2024年比で8%増加しています。ロールオーバーアドバイスを規制する米国労働省の規則が別の監視レイヤーを追加し、多くの銀行が成長のターゲットとするSECURE法2.0の転換パイプラインに直接影響を与えています。同時に、AIリスク管理に関する米国財務省のガイダンスにより、企業はモデルガバナンス、バイアス制御、およびインシデント対応プレイブックを文書化することが求められ、小規模競合他社の参入障壁が高まっています。累積的な規制上の重荷がマージンを圧迫し、製品投入のタイムラインを長引かせる一方、優れたパフォーマーはコンプライアンスの卓越性を、新規運用資産残高の獲得を目指す際の信頼構築ツールとして活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:資産管理が収益源の主軸

資産管理は2025年の米国プライベートバンキング市場シェアの50.74%を占め、関係収益性における中心的な役割を示しています。継続的な資本市場の変動がタクティカルアロケーション、マネージャー選定、タックスロスハーベスティングへのクライアント依存を高め、裁量型マンデートの手数料の底堅さを強化しています。不動産コンサルティングは2031年まで年平均成長率(CAGR)7.94%を記録すると予測され、クライアントが収益を生む不動産、1031交換、フラクショナルコマーシャル取引へと配分を増やす中で、サービスラインの成長エンジンとなっています。信託および税務コンサルティングは、富の移転が加速し州レベルの税制が多様化するにつれ、富裕層世帯が管轄区域の最適化を求めることで着実に拡大し続けています。保険は最も小さいカテゴリーながら、相続流動性、長期介護計画、責任保障の入口として機能し、クライアントライフサイクル全体のクロスセル密度を高めています。

より広範なプラットフォーム統合により、銀行はクライアントを単一サービスの入口からフルスイートのエンゲージメントへと移行させ、顧客一人当たりの平均収益を引き上げることができます。機関はキャピタルコールラインをオルタナティブ投資サブスクリプションと組み合わせ、貸出収入と資産管理手数料を融合させています。このようなクロスポリネーションは、単一ラインのフィンテック参入者に対してウォレットシェアを守ります。このトレンドは資本効率指標にも貢献します:4つ以上の商品ラインを持つクライアントは、カストディと取引サービスのみに限定されたクライアントに比べ、最大2.5倍の生涯価値をもたらします。多様な事業ラインにわたる規制上の複雑さが運営コストを増加させますが、テクノロジーとコンプライアンスにおけるスケールメリットが追加的なコストをほぼ相殺します(特にトップティアの銀行において)。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:個人向けバンキングが主導するも法人需要が台頭

個人向けアプリケーションは2025年の米国プライベートバンキング市場規模の72.15%を占め、個別化されたポートフォリオ管理という業界の伝統を反映しています。マス・アフルエントおよびHNW投資家は、パーソナライズされたアドバイスとモバイル口座アクセス、生体認証セキュリティ、およびキュレーションされたオルタナティブ投資マーケットプレイスを組み合わせた銀行を引き続き好んでいます。法人向けサービスは年平均成長率(CAGR)7.28%で成長し、非公開企業の流動性イベント、役員ストックオプション計画、および専門的なパートナーシップのためのキャッシュ管理マンデートという追い風を受けています。事業と個人のダッシュボードを統合した銀行は、家計のバランスシートと並んでトレジャリーポジションのリアルタイムスナップショットを提供し、差別化されたアドバイザリーナラティブを実現しています。

ハイブリッドサービスアーキテクチャは摩擦を最小化します:創業者は午前中に法人ポータルを通じて給与計算を実行し、午後には余剰キャッシュをラダー型の債券戦略にスイープすることができ、これらすべてが単一のリレーションシップマネージャーによってオーケストレーションされます。統合はまた、法人融資、外国為替、および個人資産管理ラインにわたって収益を分散させることで、集中リスクを軽減します。コンプライアンス上のハードルが残っており、アドバイザーは非公開企業に有価証券を推奨する際に、特にFINRA、SEC、および州の規制が重複する場面で対応する必要があります。しかし、同様の複雑さが純粋なフィンテックの競合他社を遠ざけ、フルサービス銀行がバンドルされた価値に対してプレミアム価格を維持することを可能にしています。

クライアント資産層別:UHNW(ウルトラ・ハイネットワース)の成長が他のセグメントを上回る

ハイネットワース(HNW)クライアントは2025年の資産の43.21%を保有し、融資から慈善活動の組成にわたる多様化されたマンデートを通じてコア収益性を支えています。ウルトラ・ハイネットワース(UHNW)コホートは、頭数は少ないながらも、IPO・SPAC(特別買収目的会社)エグジット・M&Aによる集中した株式ポジションが個人のバランスシートを膨らませるにつれ、最速の年平均成長率(CAGR)9.39%を記録しています。直接プライベートエクイティの共同投資、スペシャルティ不動産ビークル、およびカスタムデリバティブヘッジングへの需要が、マス・アフルエント平均を大幅に上回るクライアント一人当たりの収益を生み出しています。ファミリーオフィスサービスデスク(CFO的な予算監督、航空機リース アドバイス、グローバル居住計画を提供)が、主要な顧客関係をめぐる熾烈な競争の中で既存大手を差別化しています。

マス・アフルエント世帯は、将来のHNWパイプラインとして戦略的に重要であり続けています。銀行はロボコアポートフォリオ、追加のアドバイザーセッション、および自動化された税務最適化引き出しを備えた段階的なデジタルオファリングを展開し、このセグメントを収益性高くサービスしています。このようなスケーラブルなモジュールは、資産が複利成長するにつれてフルプライベートバンクステータスへの転換を促進するブランドロイヤルティを醸成しながら、オペレーションレバレッジを維持します。それでも、顧客獲得コストの上昇と極めて薄い手数料が、高ポテンシャルの見込み客を特定するためのAI主導のリードスコアリングとマーケティング分析の緊急性を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北東部は2025年に市場シェア35.12%を維持し、ニューヨークの金融回廊、ボストンのバイオテク富裕層、および米ドルエクスポージャーを求めるグローバル資本の継続的な流入が支えています。その優位性にもかかわらず、国内純移住のトレンドが南部方向に傾いており、銀行はフロリダ州、ノースカロライナ州、ジョージア州でサテライト富裕層オフィスを設立し、クライアントの動向を追うことを余儀なくされています。不動産アドバイザリーデスクは、マイアミデード郡とパームビーチ郡でコンドミニアムおよび一戸建て購入の加速を記録しており、州所得税がゼロの管轄区域への広範なシフトを反映しています。西部は、テクノロジーIPOの利益、ベンチャーキャピタルの分配、および株式報酬パッケージが家計の投資可能資産を膨らませる中、地域の中で最速となる年平均成長率(CAGR)6.74%を2031年まで記録する見込みです。シリコンバレーが運用資産残高(AUM)の核として残る一方、オースティンやデンバーなどの第二のハブが、企業の移転とビジネスに有利な環境に支えられ急速に拡大しています。プライベートバンクはブティック買収やコワーキングスタイルのクライアントラウンジを通じてこれらの都市圏に進出し、テクノロジー創業者に共鳴しています。実物資産の需要も西部に向かっており、クライアントがフェニックスやシアトルで集合住宅開発を取得するにつれ、建設融資に特化した商業融資デスクの強化を銀行に促しています。

南部は、富裕層世帯が低税率と温暖な気候を求め、2024年から2025年の間に1,000億米ドルの富の移動波の恩恵を受けています。銀行はテキサス州とフロリダ州でバイリンガルのアドバイザーの採用を強化し、ドル建ての安全を求めるラテンアメリカからの流入クライアントにサービスを提供しています。法人向けサービスの採用は、エネルギー、ロジスティクス、ヘルスケアの家族経営企業の間で加速しており、売掛金によって担保される資産ベースのラインなどのカスタマイズされた融資ソリューションを促しています。マイアミは米国とカリブ海の不動産市場への投資を仲介するクロスボーダー富裕層ハブとして台頭し、手数料源を多様化しています。中西部の富は、製造業の配当、農業用地の価格上昇、およびデトロイトとシカゴ周辺のモビリティとクリーンテックスタートアップの復興に根ざし、安定的に推移しています。成長は沿岸地域に遅れているものの、安定した貸出スプレッドと粘着性の高い預金基盤を提供しています。銀行は地域コミュニティとの結びつきを活用し、ブランドの信頼を強化する地域の文化的取り組みをスポンサーしています。

競争環境

米国プライベートバンキング市場は中程度の集中度を示しており、大手プレーヤーが全体的なクライアント資産の相当部分を管理しています。JPMorgan Private BankおよびBank of America Private Bankなどの主要機関は、ユニバーサルバンキングモデルを活用して、融資、投資、カストディソリューションを組み合わせた統合的なサービス群を提供しています。その規模の優位性は、アドバイザーの生産性とクライアントエクスペリエンスの向上を目指した多大なテクノロジー投資によってさらに強化されています。例えば、JPMorganの予定されているプラットフォームアップグレードはAI主導の取引推奨をアドバイザーのワークフローに統合し、Goldman Sachsは生成AI(ジェネレーティブAI)を使用してドキュメント処理を合理化しています。これらのイノベーションは運営上の摩擦を軽減し、アドバイザーが戦略的な富裕層計画により多くの時間を割くことを可能にしています。

地域銀行および中堅銀行は、進化する市場で競争力を維持するために専門化戦略を採用しています。Commerce Bancshares は重要な買収を通じて南東部での事業を拡大し、新たな信託資産を取得して、プライベート航空機やヨット融資などのニッチなオファリングのクロスセルを可能にしました。同様に、リッチモンドにおけるTowneBank の買収は、個人および法人の財務ソリューションを統合した形で求めるミドルマーケット企業オーナーへの注力を支えています。これらの地域展開は、急成長する人口動態的に魅力的な市場にリソースを集中させることの価値を示しています。戦略的な地理的クラスタリングとカスタマイズされたサービスオファリングを組み合わせることで、小規模なプレーヤーはリソースの制約にもかかわらず市場シェアを守り拡大することができます。

フィンテックの挑戦者は、オルタナティブ投資、税務戦略、デジタル相続計画ツールを含む富裕層管理バリューチェーンの特定セグメントを引き続きターゲットにしています。しかし、コアバンキングインフラの欠如と規制監視の強化が、長期的な競争力に対する制約をもたらしています。伝統的な銀行は、フィンテックソリューションとのパートナーシップや吸収によって対応し、クライアント関係の支配権を手放すことなくデジタルサービスを強化しています。その結果、競争の主戦場は純粋なイノベーションから実行力へとシフトしており、特にハイブリッドのデジタルと人間のエクスペリエンスの提供、堅牢な商品プラットフォームの維持、および規制コンプライアンスの確保において重要です。これらの要素を習得した機関は、変化する経済状況の中で高価値クライアントを引き付け維持する可能性が高くなります。

米国プライベートバンキング業界のリーダー企業

JPMorgan Private Bank

Bank of America Private Bank

Morgan Stanley Private Wealth Management

Wells Fargo The Private Bank

UBS Wealth Management USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Commerce Bancshares は FineMark Holdings を5億8,500万米ドルで買収する確定合意を発表し、70億米ドル超の管理資産を持ち、フロリダ州、アリゾナ州、サウスカロライナ州市場にわたって富裕層管理能力を拡大しました。

- 2025年5月:FNBO はカンザスシティのCountry Club Bankの買収を完了し、総資産約350億米ドルの統合機関を創設し、Country Club Bankが管理する28億米ドルの信託資産を通じて富裕層管理能力を拡大しました。

- 2025年4月:TowneBank はVillage Bank and Trust Financial Corpとの合併を完了し、リッチモンド大都市統計地域における存在感を強化し、Towne Financial Services Groupとの収益シナジーを創出しました。この統合は、確立された地域関係を通じてハイネットワース(HNW)市場への浸透に注力した地域拡大戦略を示しています。

- 2025年3月:Bar Harbor Bankshares は Guaranty Bancorp との全株式交換による4,160万米ドルの合併を発表し、メイン州、ニューハンプシャー州、バーモント州市場にわたって総資産約48億米ドル、管理資産残高(AUA)32億米ドルの統合体を創設しました。

米国プライベートバンキング市場レポートの調査範囲

プライベートバンキングサービス業界は、投資アドバイザリー、資産管理、贈与・相続計画を含む幅広い専門サービスを提供しています。これらのサービスはハイネットワース(HNW)クライアントおよびウルトラ・ハイネットワース(UHNW)クライアントに対応しています。

米国のプライベートバンキング市場はタイプ別および用途別に区分されています。タイプ別では、市場は資産管理サービス、保険サービス、信託サービス、税務コンサルティング、および不動産コンサルティングにさらに区分されています。用途別では、市場は個人向けおよび法人向けにさらに区分されています。本レポートは上記のすべてのセグメントについて、収益(米ドル)ベースの市場規模と予測を提供しています。

| 資産管理サービス |

| 保険サービス |

| 信託サービス |

| 税務コンサルティング |

| 不動産コンサルティング |

| 個人向け |

| 法人向け |

| マス・アフルエント |

| ハイネットワース(HNW) |

| ウルトラ・ハイネットワース(UHNW) |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | 資産管理サービス |

| 保険サービス | |

| 信託サービス | |

| 税務コンサルティング | |

| 不動産コンサルティング | |

| 用途別 | 個人向け |

| 法人向け | |

| クライアント資産層別 | マス・アフルエント |

| ハイネットワース(HNW) | |

| ウルトラ・ハイネットワース(UHNW) | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答された主要な質問

米国プライベートバンキングセクターの現在の市場規模はいくらですか?

米国プライベートバンキング市場規模は2026年に649億7,000万米ドルです。

米国プライベートバンキング市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)9.12%で拡大し、2031年までに1,005億2,000万米ドルに達すると予測されています。

プライベートバンキングにおいて最大のシェアを持つサービスラインはどれですか?

資産管理が2025年の市場シェア50.74%でリードしています。

米国のどの地域が最も速いプライベートバンキングの成長を示していますか?

西部は2031年まで年平均成長率(CAGR)6.74%を記録すると予測されています。

オルタナティブ投資がプライベートバンクにとって重要な理由は何ですか?

プライベートクレジットおよび不動産に対するクライアントの需要が手数料収入を押し上げ、アドバイザリーオファリングを差別化しています。

最終更新日: