Tamanho e Participação do Mercado de Tintas e Revestimentos dos Emirados Árabes Unidos (EAU)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

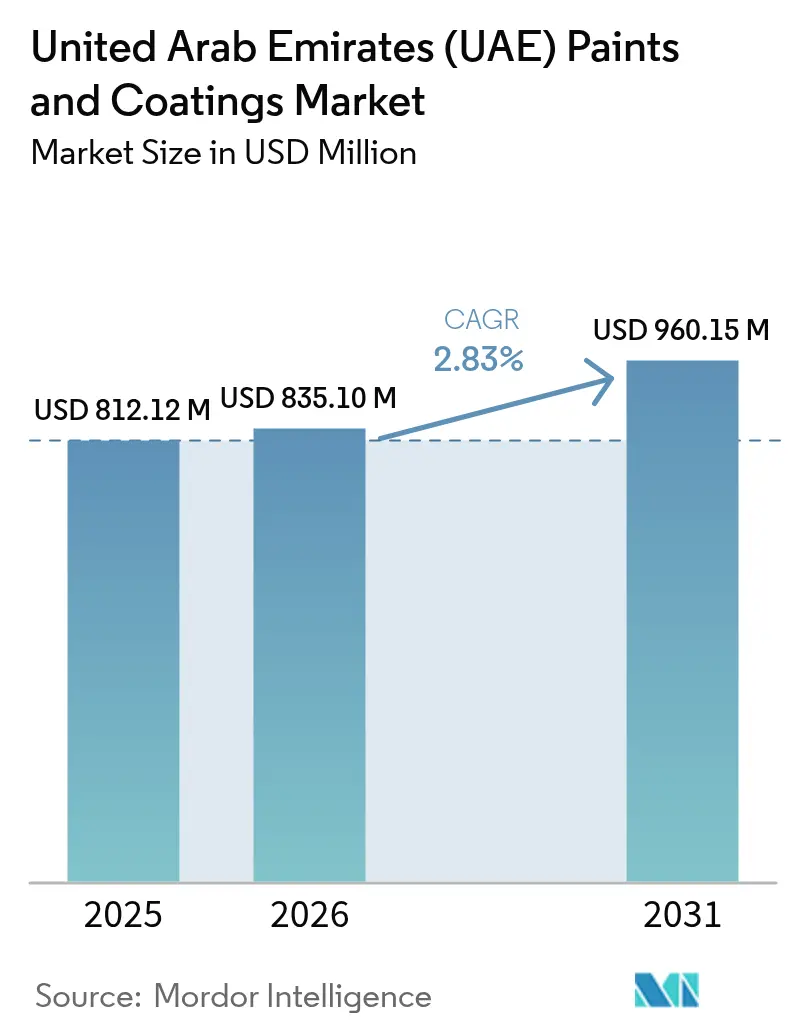

| Tamanho do mercado no ano base (2025) | 812.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 835.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 960.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos dos Emirados Árabes Unidos (EAU) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tintas e Revestimentos dos Emirados Árabes Unidos aumente de USD 812,12 milhões em 2025 para USD 835,10 milhões em 2026 e atinja USD 960,15 milhões até 2031, crescendo a um CAGR de 2,83% no período de 2026-2031. A Operação 300bn e o programa de Valor no País (ICV) estão direcionando as aquisições federais para fornecedores domésticos[1]U.AE, "Operação 300bn," u.ae . Como resultado, formuladores globais estão migrando de modelos de importação para a instalação de bases de fabricação intensivas em capital nos EAU. A demanda é ainda impulsionada por iniciativas como os limites de COV TG-04 do Município de Dubai, certificações da Comissão de Qualidade e Conformidade de Abu Dhabi e um substancial pipeline de infraestrutura. Esse pipeline prioriza sistemas de base aquosa e tecnologias protetoras avançadas. A ADNOC também está impulsionando o progresso com um orçamento significativo dedicado à extensão da vida útil dos ativos. Essa estratégia está estimulando o aumento do uso de revestimentos de epóxi, poliuretano e proteção passiva contra incêndio, conhecidos por seus ciclos de manutenção prolongados. Além disso, líderes do setor como Jotun, Asian Paints e Delta Coatings estão ampliando suas capacidades. Esse movimento evidencia a confiança deles no mercado de tintas e revestimentos dos EAU, que está preparado para absorver um aumento na produção local enquanto atende a rigorosos padrões ambientais e prazos de projetos.

Principais Conclusões do Relatório

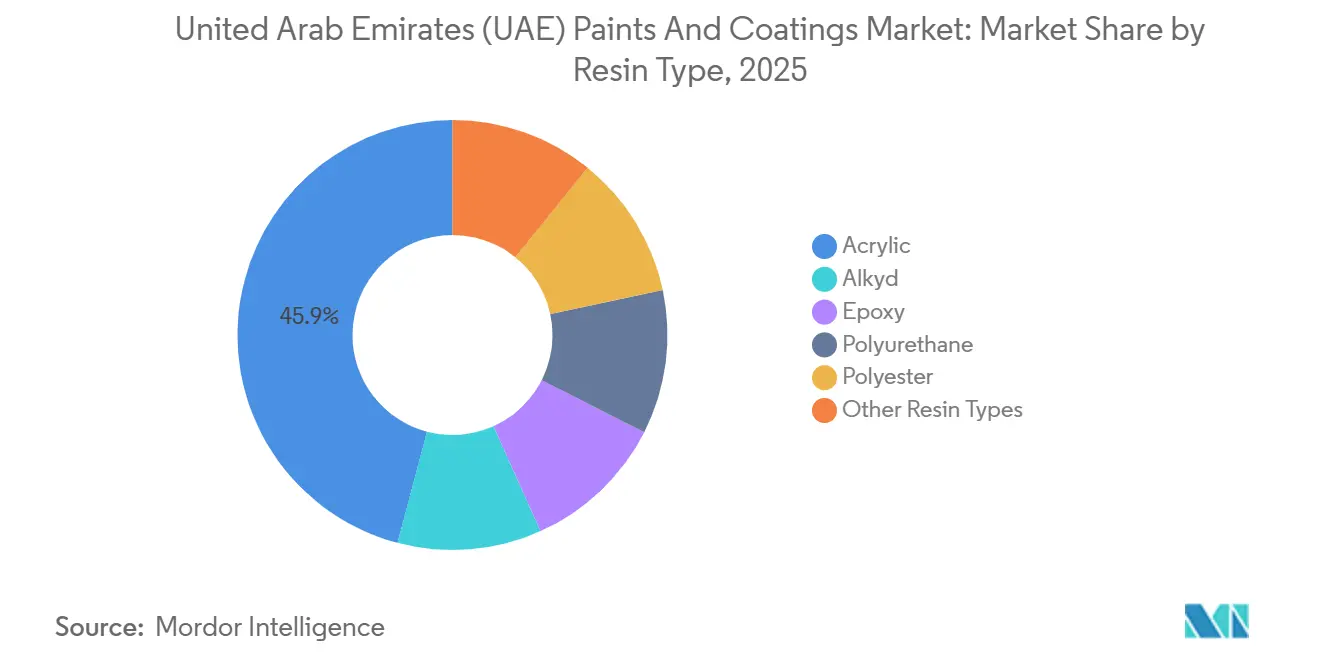

- Por tipo de resina, os sistemas acrílicos detinham 45,88% da participação do mercado de tintas e revestimentos dos Emirados Árabes Unidos em 2025, enquanto as formulações de poliuretano estão projetadas para expandir a um CAGR de 2,86% até 2031.

- Por tecnologia, as tintas de base aquosa responderam por 47,22% do volume de 2025 e estão avançando ao CAGR mais rápido de 3,73% até 2031.

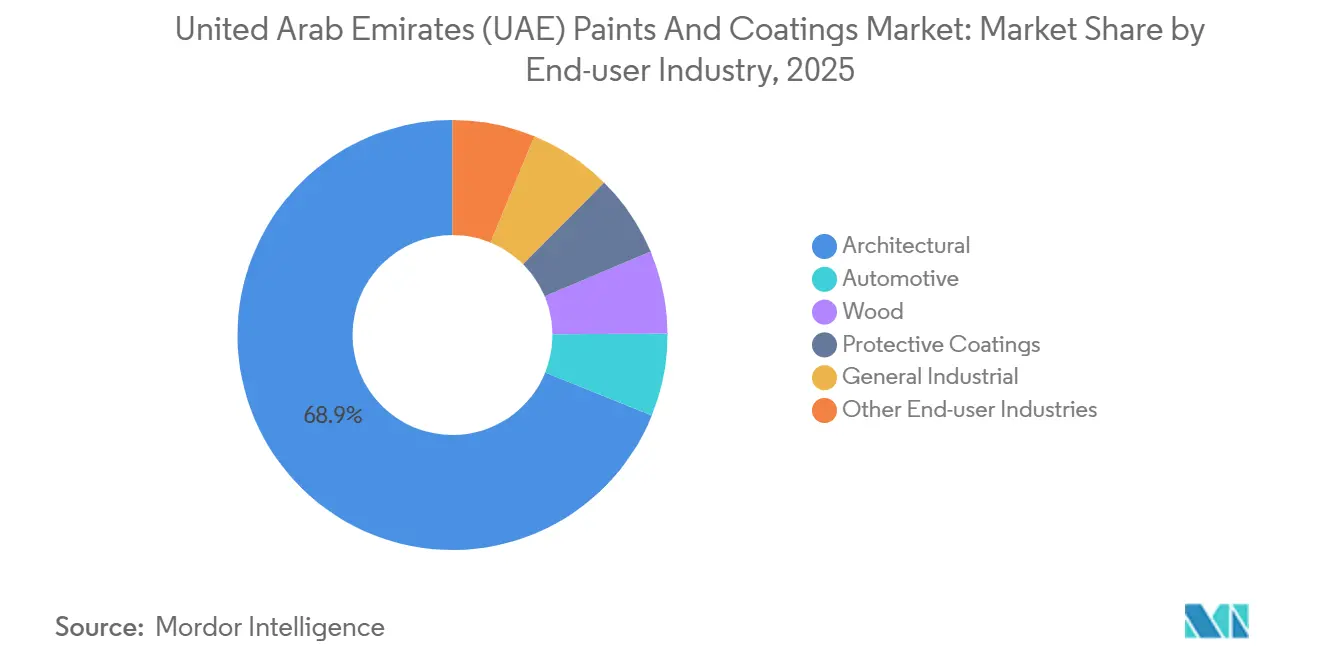

- Por indústria do usuário final, as aplicações arquitetônicas geraram 68,89% da receita de 2025, enquanto os revestimentos industriais estão posicionados para liderar o crescimento a um CAGR de 3,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos dos Emirados Árabes Unidos (EAU)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Projetos de extensão da vida útil de ativos de petróleo e gás | +0.50% | Abu Dhabi, zonas offshore, clusters industriais dos Emirados do Norte | Médio prazo (2–4 anos) |

| Mudança regulatória para tintas de base aquosa e baixo teor de COV | +0.70% | Dubai, Abu Dhabi, Sharjah (zonas de fiscalização municipal) | Curto prazo (≤ 2 anos) |

| Megaprojetos de turismo cultural que necessitam de acabamentos especiais | +0.40% | Dubai, Abu Dhabi (áreas de marcos históricos) | Longo prazo (≥ 4 anos) |

| Boom residencial de luxo e de instalações no DIFC | +0.30% | Dubai (DIFC, Palm Jumeirah, Dubai Marina, Downtown) | Médio prazo (2–4 anos) |

| Incentivos dos "Projetos dos 50" para plantas locais de revestimento | +0.60% | Nacional, com concentração em zonas francas de Abu Dhabi, Dubai e Sharjah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de Extensão da Vida Útil de Ativos de Petróleo e Gás

A ADNOC está priorizando o aprimoramento da vida útil de plataformas offshore, dutos submarinos e tanques de armazenamento em detrimento de sua substituição total. A empresa está se voltando para soluções protetoras de ponta, incluindo epóxis infundidos com nanotecnologia, poliuretanos autorreparáveis e sistemas de cura por umidade. Essas soluções avançadas podem ser aplicadas em condições de alta umidade, evitando limitações de ponto de orvalho. Estudos de caso de Belbazem e Fujairah ressaltam o sucesso de envoltórios de petrolato e epóxis sem solvente na extensão significativa dos intervalos de inspeção. Além disso, os epóxis subaquáticos da ALOCIT, um tipo de revestimento de cura úmida, minimizam o tempo de inatividade para reparos na zona de respingos. Essa vantagem é amplificada ao se considerar que as despesas com andaimes ou diques secos podem superar os custos dos materiais. Como resultado, o mercado de tintas e revestimentos dos Emirados Árabes Unidos está favorecendo cada vez mais produtos que prometem economia ao longo do ciclo de vida, especialmente dadas as desafiadoras condições operacionais da região.

Mudança Regulatória para Tintas de Base Aquosa e Baixo Teor de COV

A regulamentação TG-04 do Município de Dubai limita as emissões de COV tanto para aplicações internas quanto externas[2]Município de Dubai, "Guia Técnico TG-04," dm.gov.ae . Enquanto isso, Abu Dhabi exige certificação de terceiros para cada lote comercializado. As verificações de conformidade, juntamente com penalidades para varejistas, representam desafios, especialmente para importações não testadas. Em junho de 2025, a Asian Paints obteve aprovação TG-04 para seu SmartCare CureAssure, viabilizando sua entrada em projetos habitacionais governamentais. A linha EcoLife da Terraco não apenas adere a rigorosos padrões de ultrabaixas emissões, mas também ajuda os incorporadores a obter pontos Al Sa'fat e LEED, garantindo ao mesmo tempo a durabilidade. Os aglutinantes Primal da Dow permitem que os formuladores atinjam níveis muito baixos de COV sem sacrificar a resistência à abrasão. Esses desenvolvimentos do setor estão fortalecendo a demanda por produtos de base aquosa e impulsionando o crescimento no mercado de tintas e revestimentos dos Emirados Árabes Unidos.

Megaprojetos de Turismo Cultural que Necessitam de Acabamentos Especiais

Marcos como o Museu do Futuro e a futura Torre Dubai Creek estão recorrendo cada vez mais a revestimentos avançados. Esses revestimentos são essenciais para combater desafios como radiação UV, variações térmicas de 10 a 50 graus Celsius e tempestades de areia abrasivas. Como resultado, as camadas de acabamento de poliuretano e fluoropolímero, que vêm com garantias de longo prazo, emergiram como a escolha preferida. Nos últimos anos, a Caparol registrou um aumento nas vendas, amplamente atribuído aos seus sistemas de isolamento de fachada que combinam eficiência energética com apelo visual. O Flexicoat Thermo da Terraco não apenas resfria as temperaturas dos telhados, reduzindo assim as necessidades de ar-condicionado, mas também apoia o ambicioso objetivo de Emissões Líquidas Zero 2050 dos EAU. Em outra frente, o Jotachar 1709XT da Jotun, com sua certificação de segurança contra incêndio por hidrocarbonetos, amplia o escopo das soluções de proteção passiva contra incêndio para aeroportos e centros de transporte, elevando os padrões de segurança no mercado de tintas e revestimentos dos Emirados Árabes Unidos.

Boom Residencial de Luxo e de Instalações no DIFC

Em Dubai, residências premium e escritórios Classe A estão optando cada vez mais por acabamentos de baixo odor, recobrimento rápido e antimicrobianos. Essas escolhas não apenas melhoram a estética, mas também atendem aos padrões de qualidade do ar estabelecidos pelo Padrão de Construção WELL. Os estuques polidos da Terraco, elaborados com materiais reciclados, estão ganhando atenção por seu apelo visual. Por outro lado, a VIP Coatings fornece impermeabilizantes sem COV, garantindo a proteção das varandas — um fator crucial para a manutenção dos valores de revenda. Dadas as atuais restrições de mão de obra, os empreiteiros estão recorrendo cada vez mais a módulos pré-fabricados. Essa tendência levou a um aumento na demanda por revestimentos aplicados em fábrica, projetados para suportar choques de transporte sem necessidade de retoques. Os compostos prontos para uso da Handycoat permitem acabamentos rápidos de drywall Nível 5 em um único turno. Tais eficiências não apenas aceleram as entregas de projetos, mas também fortalecem o mercado de tintas e revestimentos dos Emirados Árabes Unidos, mesmo diante dos desafios de mão de obra.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do TiO₂ e das matérias-primas petroquímicas | -0.40% | Nacional (afeta todos os formuladores e importadores) | Curto prazo (≤ 2 anos) |

| Falhas por umidade e ciclos térmicos no Golfo | -0.20% | Zonas costeiras (Dubai, Abu Dhabi, Sharjah, Fujairah) | Médio prazo (2–4 anos) |

| Escassez de aplicadores qualificados | -0.30% | Nacional, aguda nas zonas de construção de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do TiO₂ e das Matérias-Primas Petroquímicas

Os preços à vista do dióxido de titânio têm experimentado flutuações significativas, pressionando os formuladores vinculados a licitações de preço fixo. Isso se deve ao aperto das cotas de exportação chinesas e ao aumento dos custos do ácido sulfúrico. No setor de tintas e revestimentos dos Emirados Árabes Unidos, produtores menores dependentes de cargas à vista viram suas margens se deteriorarem devido a pagamentos de prêmio. Embora o novo empreendimento da FP-Pigments em Abu Dhabi vise estabilizar o fornecimento até 2027, muitos formuladores estão reduzindo proativamente o uso de dióxido de titânio, optando por pigmentos extensores e branqueadores ópticos. Ao mesmo tempo, as flutuações no propileno, etileno e aromáticos estão impactando as estruturas de custo de acrílicos, acetato de vinila e alquídicos, promovendo uma mudança para resinas de base biológica, apesar de seus preços mais elevados.

Falhas por Umidade e Ciclos Térmicos no Golfo e Escassez de Aplicadores Qualificados

Durante os escaldantes meses de verão, quando os níveis de umidade sobem acima de 90% e as temperaturas do aço atingem 50 graus Celsius, os epóxis e poliuretanos tradicionais de dois componentes enfrentam janelas de aplicação segura severamente restritas. As poliureias de cura por umidade de um componente oferecem uma solução para esses desafios; no entanto, sua adoção generalizada depende do retreinamento dos aplicadores. Nos Emirados Árabes Unidos (EAU), os empreiteiros estão utilizando ferramentas digitais, pré-fabricação e robótica para lidar com a escassez de mão de obra. Em dezembro de 2025, a Delta Coatings inaugurou um centro de treinamento, enquanto o Esquema de Aplicadores Certificados da Jotun garante supervisão de qualidade desde a fase de especificação até a inspeção. Considerando esses avanços, não é surpreendente que os acabamentos aplicados em fábrica em painéis modulares estejam dominando cada vez mais o mercado de tintas e revestimentos dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Durabilidade Impulsiona a Adoção do Poliuretano

A demanda por poliuretano está crescendo a um CAGR de 2,86% até 2031, à medida que os proprietários de ativos priorizam o desempenho ao longo do ciclo de vida para aço offshore e ambientes de zona de respingos. Os acrílicos mantiveram 45,88% da receita de 2025 graças à facilidade de aplicação e à conformidade com as regras de COV TG-04. Embora os epóxis tenham papéis estabelecidos em revestimentos de tanques e dutos, eles dependem de camadas de acabamento de poliuretano para proteção UV. Enquanto isso, os alquídicos perderam terreno de forma constante para alternativas de base aquosa e baixo odor mais favoráveis. Investimentos recentes destacam essa tendência: a Delta Coatings instalou um local equipado com energia solar em Dubai, e a Jotun expandiu sua capacidade para o Jotachar em Omã. Esses movimentos enfatizam o compromisso dos fornecedores em escalar a pesquisa em poliuretano, visando consolidar sua posição no mercado de tintas e revestimentos dos EAU, particularmente para aplicações protetoras. Embora químicas de nicho como silicones e fluoropolímeros comandem preços premium em ambientes extremos, elas ainda representam uma pequena parcela da receita total.

Por Tecnologia: Os Sistemas de Base Aquosa Consolidam a Liderança

Os revestimentos de base aquosa capturaram 47,22% da receita de 2025 e estão avançando a um CAGR de 3,73% até 2031, refletindo a fiscalização municipal de COV e os programas de construção verde. Os acabamentos de base solvente mantêm uma posição onde a resistência química e a evaporação rápida superam os limites de emissões; no entanto, as melhorias contínuas nos aglutinantes de base aquosa estão reduzindo essa diferença. Os revestimentos em pó, apoiados por novas linhas de produção e aquisições, oferecem aos arquitetos locais mais opções de cores para perfis de alumínio. As variantes de alto teor de sólidos e cura por UV permanecem especializadas, mas estão ganhando visibilidade nos setores de móveis e eletrônicos. Como resultado, o tamanho do mercado de tintas e revestimentos dos Emirados Árabes Unidos para tecnologia de base aquosa está se expandindo mais rapidamente do que qualquer outra classe de formulação até 2031.

Por Indústria do Usuário Final: A Infraestrutura Impulsiona os Revestimentos Industriais

Os segmentos industriais — protetores, marítimos e de manufatura geral — estão projetados para superar outros usuários finais com um CAGR de 3,05% durante o período de previsão de 2026–2031, apoiados pelos investimentos da ADNOC e um pacote de transporte de AED 170 bilhões. As tintas arquitetônicas responderam por 68,89% da receita em 2025, impulsionadas por projetos de construção residencial de alto padrão e hotelaria. No entanto, o crescimento está desacelerando à medida que a escassez de mão de obra atrasa certos projetos. Embora os acabamentos automotivos e de madeira ocupem posições de nicho no mercado doméstico, os revestimentos protetores para ativos offshore e petroquímicos se destacam, frequentemente especificados com recursos premium como primers ricos em zinco e epóxis de alta espessura. À medida que a pré-fabricação ganha força, há uma demanda crescente por pós aplicados em fábrica e sistemas de base aquosa de cura rápida. Essas inovações não apenas garantem remessas sem danos, mas também amplificam o impulso no mercado de tintas e revestimentos dos Emirados Árabes Unidos.

Análise Geográfica

O orçamento de Dubai para 2026–2028 e seu crescimento projetado na construção destacam a dedicação da cidade a megaprojetos, incluindo Palm Jebel Ali e a Linha Azul do Metrô. Em Abu Dhabi, os projetos de capital da ADNOC impulsionam os volumes protetores, e o Louvre Abu Dhabi ressalta a demanda por fachadas especiais que combinam esteticamente estética com durabilidade. Sharjah, que abriga a National Paints desde 1977, é um hub de distribuição crucial para os Emirados do Norte, aproveitando suas experientes equipes de serviço técnico.

As atividades de fabricação estão gravitando cada vez mais em direção às zonas econômicas. A KEZAD garantiu arrendamentos de longo prazo com Jotun e Asian Paints, cada uma expandindo significativamente sua presença próximo ao Porto Khalifa. Concomitantemente, a Cidade Industrial de Dubai atraiu a Delta Coatings, que estabeleceu uma instalação de pesquisa e desenvolvimento localizada a 20 minutos do Aeroporto World Central. Essa localização privilegiada reduz significativamente o tempo de chegada ao porto para exportações destinadas à África e ao Sul da Ásia. Além disso, Umm Al Quwain e Ras Al Khaimah estão atraindo linhas de revestimento em pó de alta intensidade energética com descontos em serviços públicos, ampliando o espectro geográfico de fornecimento.

A umidade costeira, conhecida por acelerar a corrosão, impulsiona um aumento na demanda por epóxis, poliuretanos e fluoropolímeros premium, particularmente aqueles com garantias estendidas. Embora as áreas do interior ainda favoreçam acrílicos econômicos para usos residenciais, a sinergia logística permite que as instalações de produção na KEZAD ou na Cidade Industrial de Dubai atendam habilmente a ambas as demandas climáticas. Essas tendências em evolução destacam que, apesar de o mercado de tintas e revestimentos dos Emirados Árabes Unidos estar geograficamente concentrado, ele é reforçado por uma robusta rede de cadeias de suprimento multilocais e just-in-time.

Cenário Competitivo

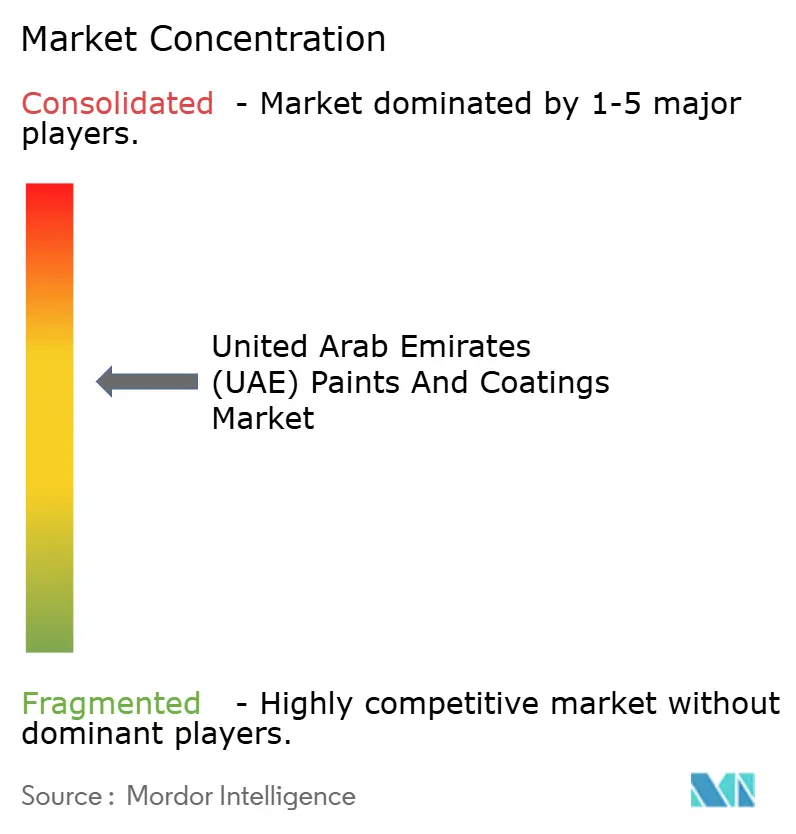

O mercado de tintas e revestimentos dos Emirados Árabes Unidos é moderadamente consolidado. Gigantes multinacionais como Jotun, PPG, Akzo Nobel, Sherwin-Williams, Nippon Paint e Asian Paints possuem significativa equidade de marca. No entanto, enfrentam desafios com regulamentações de aquisição que vinculam licitações federais a capacidades locais. A nova planta da Jotun na KEZAD deve aumentar a produção, otimizar as operações e reduzir os atrasos transfronteiriços para clientes nos setores de construção e energia. Da mesma forma, a Asian Paints investiu em uma segunda instalação nos EAU, alinhando-se com estratégias locais para atender às pontuações ICV e agilizar as remessas.

Empresas locais como National Paints, RAK Paints e Terraco mantêm uma vantagem com sua agilidade na combinação de cores e serviços no local. Enquanto isso, empresas emergentes como Delta Coatings e Qemtex estão estabelecendo nichos, beneficiando-se de expertise técnica e incentivos à exportação. A FP-Pigments está avançando em direção à integração upstream com seu novo projeto de pigmentos, visando se proteger das flutuações de preço do TiO₂ uma vez operacional. O cenário digital está evoluindo; com a maioria dos empreiteiros buscando objetos BIM e dados de Declaração Ambiental de Produto, os fornecedores estão respondendo incorporando documentação de conformidade em suas bibliotecas de produtos. No mercado de tintas e revestimentos dos Emirados Árabes Unidos, certificações como a TG-04 de Dubai e a QCC de Abu Dhabi tornaram-se essenciais. Fornecedores sem certificações de testes de terceiros correm o risco de exclusão de projetos municipais, enfatizando o foco do mercado na qualidade.

Líderes do Setor de Tintas e Revestimentos dos Emirados Árabes Unidos (EAU)

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

PPG Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Jotun Abu Dhabi assinou um contrato de arrendamento de terreno de 50 anos com as Zonas Econômicas Khalifa de Abu Dhabi - Grupo KEZAD para desenvolver uma instalação de fabricação de tintas e revestimentos de última geração na KEZAD Musaffah. O projeto envolverá um investimento de EUR 113 milhões e cobrirá uma área de 83.177 m², marcando uma expansão substancial da presença da empresa na região.

- Novembro de 2025: A Asian Paints anunciou o investimento de INR 340 crore (~USD 38,04 milhões) para estabelecer uma nova instalação de fabricação nos Emirados Árabes Unidos, representando um passo significativo em sua expansão global. A nova instalação, com previsão de abranger 100.000 m², terá uma capacidade de produção anual de 55.800 quilolitros.

Escopo do Relatório do Mercado de Tintas e Revestimentos dos Emirados Árabes Unidos (EAU)

Tintas e revestimentos são utilizados nas indústrias arquitetônica, automotiva, de madeira, industrial, de transporte e de embalagens. Destinam-se a diversas aplicações, como resistência à corrosão, prevenção de danos, fins decorativos e outros. O mercado de tintas e revestimentos dos Emirados Árabes Unidos é segmentado por tipo de resina, tecnologia e indústria do usuário final. O mercado é segmentado por tipo de resina: acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, pó e outras tecnologias. Por indústria do usuário final, o mercado é segmentado em arquitetônica, automotiva, madeira, revestimentos protetores, industrial geral e outras indústrias de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Acrílica |

| Alquídica |

| Epóxi |

| Poliuretano |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Outras Tecnologias |

| Arquitetônica |

| Automotiva |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Outras Indústrias de Usuário Final |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliuretano | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Outras Tecnologias | |

| Por Indústria do Usuário Final | Arquitetônica |

| Automotiva | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Outras Indústrias de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tintas e revestimentos dos Emirados Árabes Unidos em 2031?

O tamanho do mercado de tintas e revestimentos dos Emirados Árabes Unidos é de USD 835,10 milhões em 2026, e está projetado para atingir USD 960,15 milhões até 2031 a um CAGR de 2,83%.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os revestimentos de base aquosa estão crescendo a um CAGR de 3,73%, impulsionados pelas regulamentações de COV e pelos incentivos de construção verde.

Qual tipo de resina detém a maior participação de receita em 2025?

As resinas acrílicas lideraram com 45,88% da receita de 2025.

Como as políticas federais estão influenciando a produção local?

A Operação 300bn e o programa ICV exigem que os fornecedores fabriquem localmente para acessar AED 168 bilhões em aquisições, impulsionando novas fábricas na KEZAD e na Cidade Industrial de Dubai.

Quais desafios os formuladores enfrentam nos climas do Golfo?

A alta umidade e as temperaturas superficiais de 50°C representam risco de bolhas e perda de aderência para epóxis convencionais, promovendo uma mudança para sistemas de cura por umidade e de base aquosa.

Por que os revestimentos em pó estão ganhando força?

Linhas energeticamente eficientes em Umm Al Quwain e Sharjah fornecem alumínio arquitetônico, enquanto os atributos de zero COV ajudam os projetos a atender aos padrões de construção verde.

Página atualizada pela última vez em: