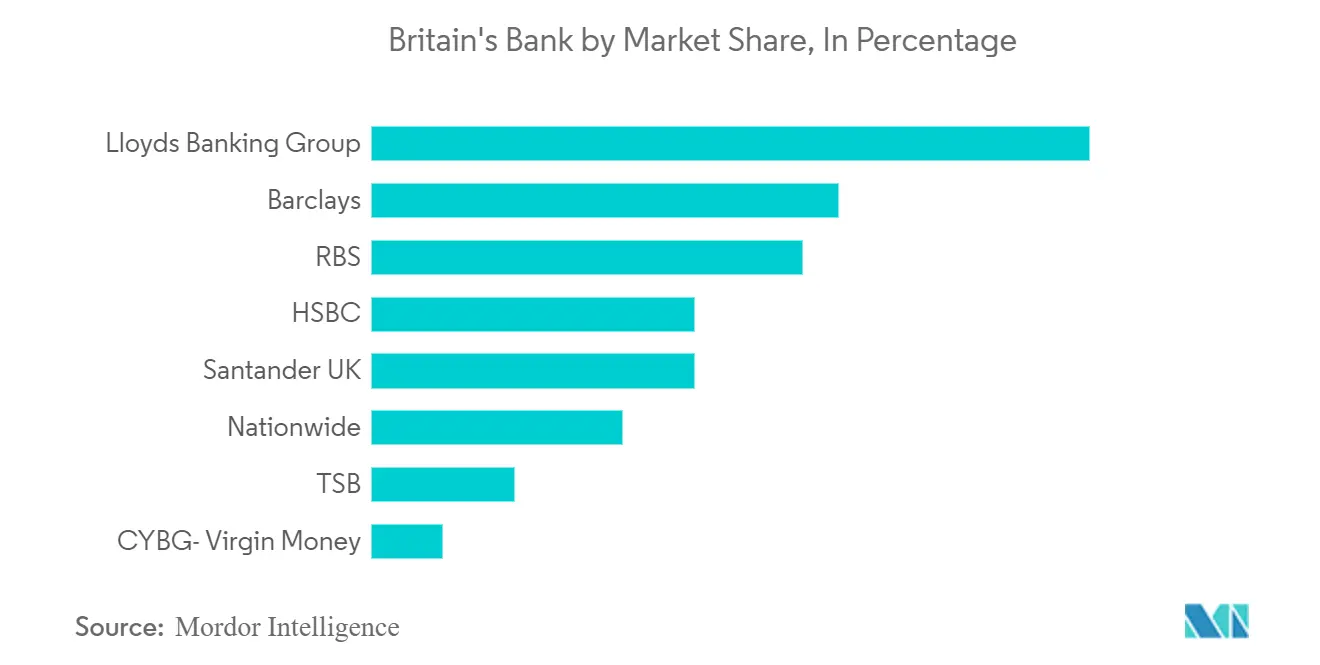

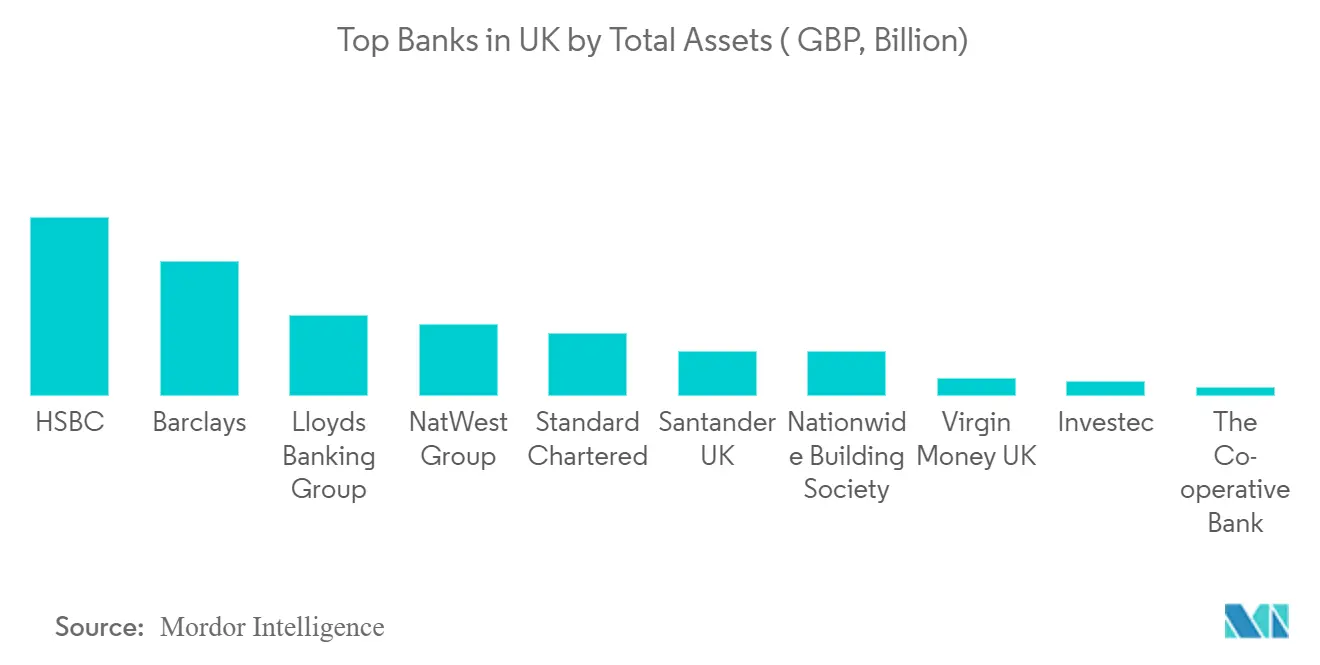

マーケットトレンド の 英国のリテール バンキング 産業

顧客中心主義と簡素化

歴史的に、銀行は商品主導型であったが、顧客の要求の変化により、今、銀行はその焦点を再考する必要がある。重要なことは、銀行が反応的ではなく、先見的になり、顧客の要求を全体として予測するようになっていることである。これと並行して、オンライン、モバイル、店舗など、複数のチャネルを介した顧客と企業とのインタラクションを考慮することがより重要視されている。銀行は、顧客の財務状況に対応した商品を設計し、個人的な財務を管理するためのツールを提供している。組織設計に特に言及すると、最高執行責任者(COO)の役割は、このような事業戦略の変化を可能にする上で中心的なものとなっている。リテール・バンクは、中央集権的なインフラを管理するだけでなく、顧客中心主義を中核に据えた的を射たオペレーティング・モデルを設計できるリーダーとして、COOを求めるようになっている

2020年には、中核業務の継続的な一元化を通じて、銀行の組織構造を洗練させる取り組みが増えるだろう。商品のリリースは、これまで伝統的な「ウォーターフォール手法に依存してきたが、アジャイル手法により、ライブのリアルタイム環境への迅速な展開が可能になる

銀行の業務モデルの再設計には、構造的な変化以上のものが必要である。それは、考え方の変化で補完されなければならない。アジャイルワークの文化を採用することで、簡素化されたプロセス、小規模なチーム、短いプロジェクトを優先する「ミニマム化された銀行業務環境が実現する

自動化されたテクノロジーが発達し、以前は手作業だった作業を合理化するようになったため、銀行はデジタル対応とAPI駆動を進めることで、古いテクノロジーと時間のかかるプロセスからチームを解放しようとしている。特に、信用スコアリングやアンダーライティングのようなプロセスでは、数日から数分に短縮することが可能である

次世代バンキング・オートメーション

自動化は、今後数年間のリテール・バンキングにとって重要なツールである。次世代バンキングの自動化により、銀行や信用組合は高度なワークフローを使用して複雑なプロセスを実行できるようになる。人工知能と技術の進歩は、より低い運用コストで実行されるバンキング・サービスのより良い管理を実現する。AI、データ分析、機械学習は、より良い顧客体験を可能にし、銀行システムを通過する大量のデータを効果的に処理するのに役立つ。データ規制の強化、イノベーションへの要求、即時情報へのニーズ、最適な顧客体験、迅速な承認はすべて、このセクターにおける急速なデジタル変革を要求している。平均して、適切な技術的プロセスを持つデジタル銀行は、従来の既存銀行よりも10~15%低いコスト・インカム率で運営されている。Autonomous Research Forecastsによると、2030年までにAI技術は営業コストを22%削減するのに役立つはずである

リテール・バンキングに自動化を導入すると、次のようなメリットがある:

インテリジェントなボット:RPA(ロボティック・プロセス・オートメーション)を採用することで、ボットがインテリジェントになり、KYC/AMLプロセスに大きなメリットをもたらす。インテリジェントな自動化は、大量の文書やデータのデジタル化を支援し、抽出、インデックス化、KYC(Know Your Customer)/AML(アンチ・マネー・ロンダリング)コンプライアンス・システムへのアップロードを容易にし、人の介入を必要とせずにリスクを迅速に評価する。RPAはさらに、リテール顧客の口座開設申請管理、支払い承認の迅速化、自動支払いのための常任指示書の設定にも活用できます。このような例として、シティ・スマート・マッチが挙げられます。シティ・スマート・マッチは、AIと機械学習技術を活用し、未決済の請求書と支払いを照合する現金申請プロセスの効率化と自動化を支援します

データ分析のためのAI:銀行はビッグデータを活用し、顧客にパーソナライズされたサービスを提供するためにAIをさらに導入する。AIは顧客プロファイル、ウェブデータ、過去のやり取りを分析し、複数のソースからデータを取得することで、おすすめ商品やその他のパーソナライズされた提案を提供することができる。スペインの多国籍銀行であるBBVAは、Bconomyアプリを通じてコンテキストに基づく顧客データを分析し、銀行の顧客に関連コンテンツや商品提案を提供している

オープン・バンキングが普及するにつれて、私たちはオープン・ファイナンスとオープン・データに向けて、よりコネクテッドでデータ主導型の消費者体験を作り出そうとしている。オープン・バンキングのデータ共有原則の延長線上にあるオープン・ファイナンスとは、貯蓄や投資など、より幅広い金融分野や商品において、第三者プロバイダーによる顧客データへのアクセスを可能にすることを指す。英国のFCAは、オープン・ファイナンスへの移行に向けた初期段階にある。さらに2021年には、オープン・バンキングの採用がさらに進み、英国の動向を注意深く観察した後、世界の規制当局が自国版のオープン・ファイナンスのオープンに向けた動きを見せることが予想される。オープン・バンキングとインテリジェンスのプラットフォームであるマネーハブ(Moneyhub)のCOO、ダン・ショーリー(Dan Scholey)氏は、英国および欧州の幅広い顧客に対して、変革の可能性を引き出し、この分野で常に革新的な取り組みを続けていくことに引き続き関心を示している。オープン・バンキング規制を監督するためにCMAによって設立されたOpen Banking Implementation Entity (OBIE)は、オープン・バンキングを採用した製品のユーザー数が2020年1月以降2倍以上に増加し、およそ200万人に達したと発表した