英国住宅用掃除機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

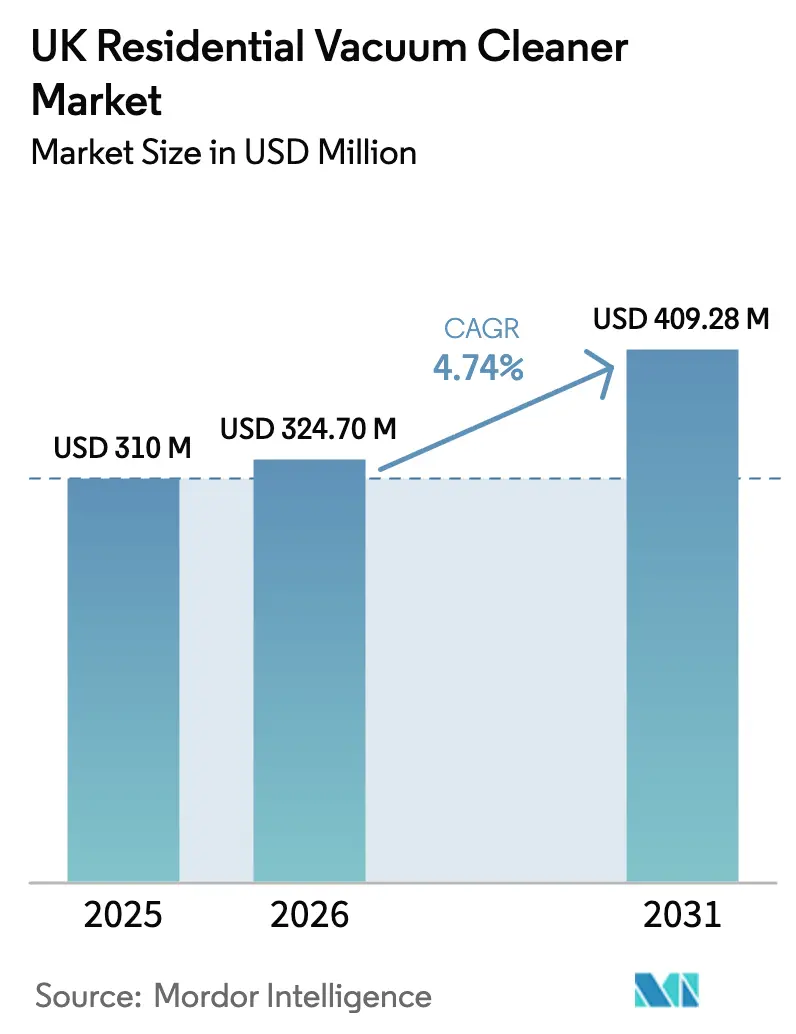

| 基準年の市場規模 (2025) | 310 百万米ドル |

| 市場規模 (2026) | 324.7 百万米ドル |

| 市場規模 (2031) | 409.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国住宅用掃除機市場分析

英国住宅用掃除機市場規模は、2025年の米ドル3億1,000万ドルから2026年には米ドル3億2,470万ドルへと拡大し、2026年〜2031年にかけて年平均成長率(CAGR)4.74%で成長し、2031年までに米ドル4億928万ドルに達すると予測されます。都市部世帯が利便性、稼働時間、スマートホームとの連携を重視するなか、コードレススティック型およびロボット型ユニットへの需要が一層高まっています。エネルギー効率ラベリング、電気料金の上昇、そしてコロナ禍後の衛生意識の持続が買い替えサイクルを後押しする一方、CEマーク認証に関する規制の明確化により新製品の市場投入期間が短縮されています。[1]ビジネス・貿易省、「英国政府がCEマーク認証の継続を延長」、gov.uk DysonやSharkNinjaといった確立したプレーヤーが急速なイノベーション競争をリードする一方、両社ともに部品コストの上昇とブレグジットに起因するサプライチェーンの摩擦に対処しています。オンライン小売は最も急速に拡大しており、購買ジャーニーを変革し、ブランドに直接的なデータフィードバックループを提供していますが、関与度の高い購買においてはマルチブランドストアが依然として主導的地位を占めています。したがって競争の激しさは高い水準にありますが、漸進的な付加価値成長はプレミアム機能、小売業者限定エディション、エコデザイン認証から生じています。

主要レポートポイント

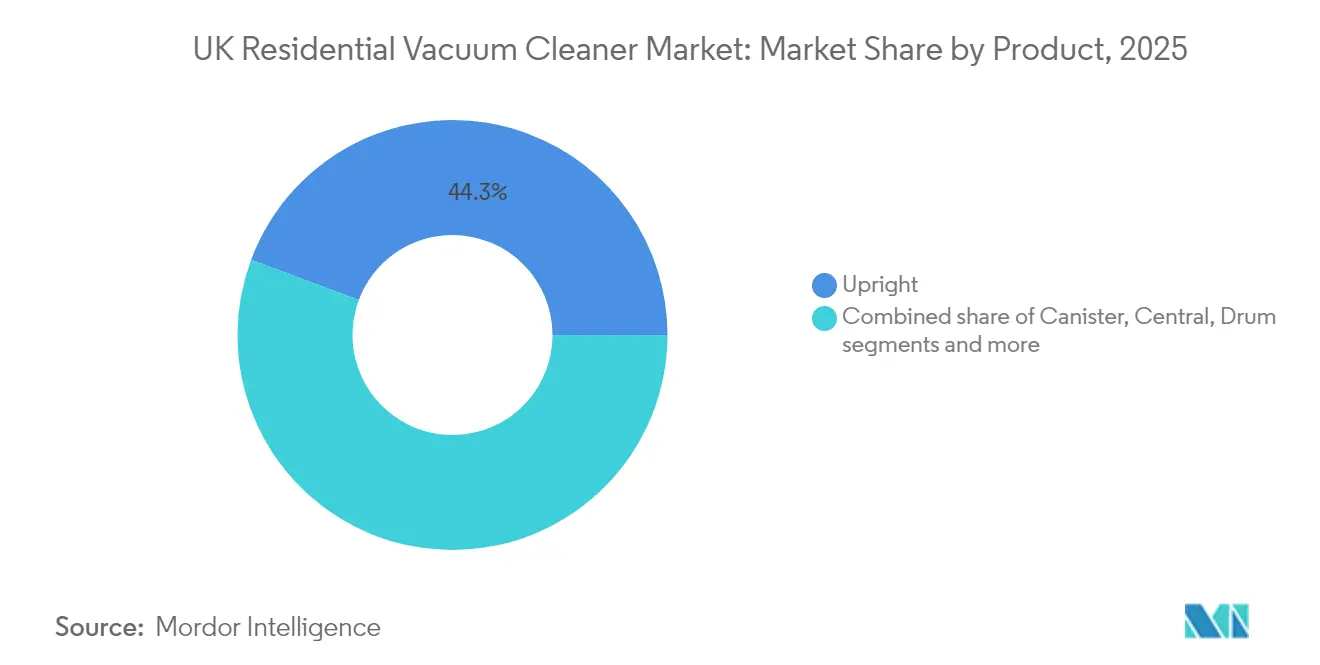

- 製品タイプ別では、アップライト型モデルが2025年の英国住宅用掃除機市場シェアの44.30%をリードし、ロボット型ユニットは2031年にかけてCAGR6.12%で成長すると予測されます。

- コードタイプ別では、コード付き掃除機が2025年の英国住宅用掃除機市場規模の57.30%を占め、コードレスセグメントは2026年〜2031年の間にCAGR5.55%で拡大しています。

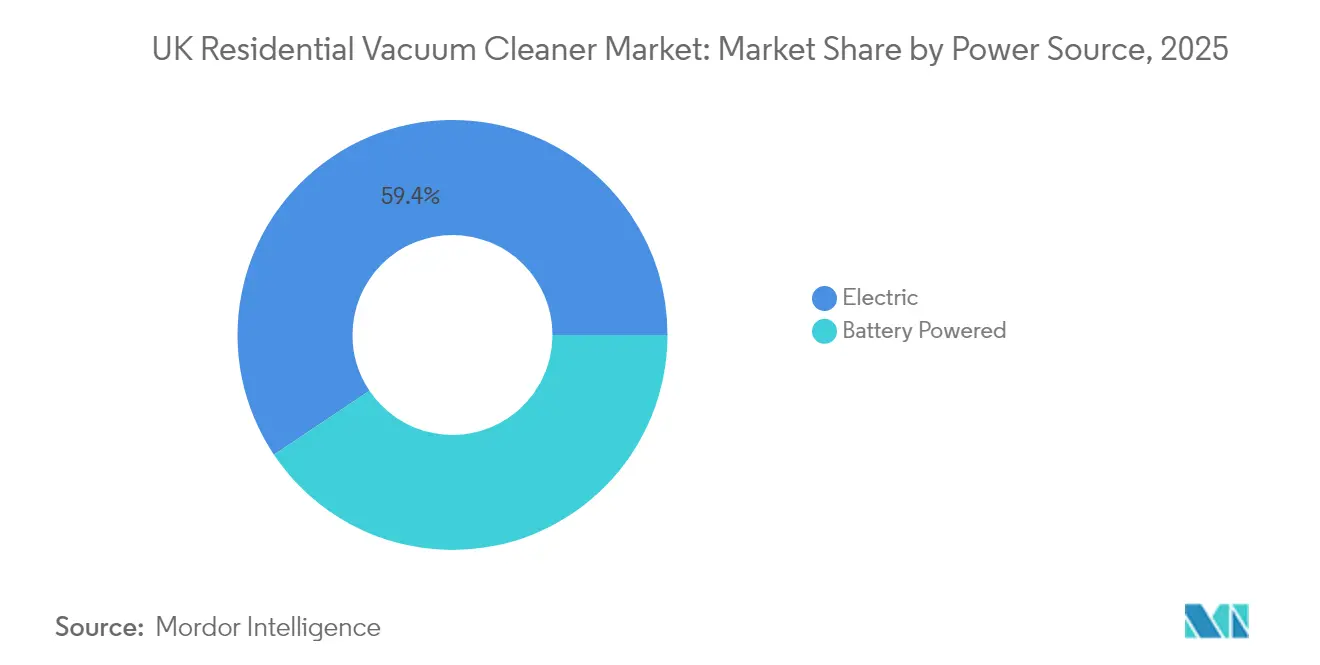

- 電源別では、電気式ユニットが2025年の英国住宅用掃除機市場規模の59.40%を占め、バッテリー式モデルは2031年にかけてCAGR5.38%で成長する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年の売上シェアの39.40%を掌握し、オンラインチャネルは2031年にかけてCAGR5.82%という最高予測成長率を記録しています。

- 地域別では、イングランドが2025年の英国住宅用掃除機市場規模の79.60%を占め、北アイルランドは2031年にかけてCAGR5.04%で最速の成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国住宅用掃除機市場のトレンドと展望

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| コードレス掃除機の急速な普及 | +2.4% | イングランド全土の都市部中心地 | 中期(2〜4年) |

| エネルギー効率ラベリング | +1.9% | 英国全土 | 短期(2年以内) |

| コロナ禍後の衛生意識の高まり | +1.4% | 人口密集都市 | 短期(2年以内) |

| スマートホームの普及 | +1.8% | ロンドンおよびその他テクノロジーハブ | 中期(2〜4年) |

| 小売業者限定プレミアム製品の発売 | +0.9% | 高所得地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

英国世帯全体におけるコードレススティック型・アップライト型掃除機の急速な普及

コードフリー技術が家庭用清掃を変革しており、コードレスユニットの2030年までのCAGR予測は5.8%となっています。稼働時間の延長、軽量シャーシ、ワンクリック式ダスト排出機能により真の部屋間移動性が実現し、プレミアム価格帯の引き上げとマージン成長を支えています。SharkNinjaのパワーディテクトラインはその訴求力を体現しており、最大70分の稼働時間と自動ゴミ捨てドックを提供し、充電中断なしに広い住宅にも対応します。このため、実質賃金が圧迫を受けるなかでも、ブランドは利便性の収益化を実現しており、消費者が具体的な日常的時間節約と人間工学的メリットに対して対価を支払う意欲があることを示しています。

エネルギー効率ラベリング(エコデザイン)が買い替え需要を促進

エネルギー効率規制により英国の掃除機買い替えサイクルが加速し、ブレグジット後も販売の勢いが持続しています。EU(欧州連合)のエコデザイン基準は掃除機の平均性能を向上させつつ消費電力を削減し、英国が規制上の独立性を獲得した後も、その遺産が購買者の期待を形成し続けています。[2]欧州連合、「エコデザイン指令:掃除機のエネルギーラベリング」、europa.eu 消費者は今や価格タグと同様に注意してエネルギーラベルを確認しており、この習慣は高額な電気料金によって強化されています。メーカーは、吸引力を犠牲にすることなく消費電力を抑える適応型吸引モデルで対応しています。Electroluxの800シリーズはこのシフトを体現しており、スマートモードにより有線ユニットで最大52%、コードレス製品で最大47%の消費電力削減を実現し、効率性とプレミアム機能が共存できることを示しています。[3]エレクトロラックスグループ、「エレクトロラックスが再生プラスチック使用の800シリーズを発売」、electroluxgroup.com 光熱費の上昇により運用コストが主要スペックとなっており、高評価モデルは英国世帯にとってこれまで以上に魅力的となっています。

コロナ禍後の衛生意識の高まりがマルチサーフェス製品の販売を押し上げ

英国の世帯は今や掃除機がけを健康保護と同一視しています。アレルゲンやウイルスを捕捉できるHEPA(高効率粒子捕集)密閉システムが標準的な期待値となり、かつてはニッチだったフィルトレーションのアップグレードが主流のSKU(最小管理単位)へと格上げされています。手動での切り替えなしにカーペットとフローリング間を移行できるマルチサーフェスヘッドは、改装後の多様な床材プランに対応しています。粒子除去効率を定量化し、アレルギー財団と提携するブランドは説得力のある差別化を実現しています。

スマートホームの普及がアプリ連携ロボット型掃除機を加速

スマートフォンによるスケジューリング、部屋のマッピング、音声アシスタントとの連携がロボット型掃除機を再定義しており、同セグメントに業界最高のCAGR6.3%という展望をもたらしています。消費者はハンズフリーの維持管理が具体的なライフスタイルの利便性をもたらすため、明確なプレミアムを支払います。Wi-Fi診断機能によりブランドはファームウェアアップデートとサブスクリプション式消耗品を配信でき、収益を継続的なストリームへと転換させています。

小売業者限定プレミアム製品発売による付加価値成長の促進

共同開発されたカラーバリエーション、アクセサリーバンドル、限定エディションは希少性を生み出し、直接的な価格比較を阻害することで販促値引きを抑制しています。小売業者はマージン向上につながるトラフィック誘導手段を獲得し、メーカーはコントロールされた商品管理と迅速な販売実績データを確保します。したがって、これらの戦術的協業は価格に敏感な小売環境においてもプレミアムASP(平均販売価格)を下支えしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 生活費圧迫に伴う価格感応度 | -2.4% | 全国の低所得地域 | 中期(2〜4年) |

| ブレグジットに起因する部品関税 | -1.9% | EU(欧州連合)から調達するメーカー | 短期(2年以内) |

| スチームモップ・フローリング用家電による代替 | -1.4% | フローリング主体の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生活費圧迫に伴う価格感応度がプレミアム製品の普及を抑制

家計が圧迫されるなか、価格重視の消費者はGBP(英ポンド)300(米ドル377)以上の購入を先送りするか、中間価格帯に移行する傾向があります。ブランドは「エントリー・スタンダード・プレミアム」の段階的ラインナップで対応し、デジタルモーターやセルフクリーニングブラシなどの中核イノベーションを仕様を抑えた形で再パッケージ化し、販売量を守っています。プライベートブランドの低価格SKU(最小管理単位)もさらに価格競争を激化させ、確立されたプレミアムセグメントの底堅さを試しています。

ブレグジットに起因する部品関税による在庫フローの混乱

通関検査の相違と原産地規則に関する書類手続きにより、モーター、プラスチック、プリント回路基板(PCB)アセンブリの調達コストが上昇しています。一部のメーカーは国境越えの繰り返しを避けるために英国内で一部組立工程を移管していますが、短期的な在庫バッファリングにより運転資本が拘束され、マージンが圧迫されています。政府によるCEマーク認証の無期限継続認定は規制申請手続きを簡素化するものの、サプライチェーンの全面的な再編が完了するまで物流上の摩擦は継続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アップライト型がリードを維持しロボット型が急成長

アップライト型ユニットは2025年に英国住宅用掃除機市場シェアの44.30%を獲得し、強いブランド認知度と深い清掃力への認識に支えられました。しかしながら、ロボット型がCAGR6.12%の勢いでマーケティングチャネルを席巻し、実証されたハンズフリー操作を引っ提げて市場を侵食し始めており、アップライト型の優位性は徐々に低下しています。ロボットモデル向け英国住宅用掃除機市場は、掃除と拭き掃除を兼ね備えたデュアルハイブリッドと自動ゴミ捨てベースによって支えられており、ユーザーが作業から離れられる時間を延長しています。キャニスター型は家具の下での操作性を求めるマルチサーフェス世帯の間で忠実なニッチ層を維持し、ウェット&ドライ機はガレージやリノベーション後の清掃に対応し、メーカーが対処しなければならない清掃シナリオの幅広さを示しています。

LiDARマッピング、AI(人工知能)障害物回避、エッジツーエッジ吸引に関する継続的な研究開発(R&D)が、ロボット世代間の機能的差異を広げています。プレミアムロボットは最大60日分のゴミ収容を謳い、従来型掃除機というよりも半自律的な家庭維持管理家電としての地位を確立しています。一方、アップライト型は人間工学的なアーティキュレーティングジョイントとアレルゲン密閉ダストビンによって進化を続け、ペット飼育者向けにスタートゥール(階段用ノズル)や抗毛絡みローラーをバンドルして自らの存在感を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コードタイプ別:コードレスの自由がプレミアムを牽引

有線モデルは2025年に英国住宅用掃除機市場シェアの57.30%を維持しました。これは初期費用が低く、バッテリーの心配なく継続稼働できるためです。しかしコードレスセグメントは2031年にかけてCAGR5.55%で急成長しており、手軽に使える掃除スタイルへの消費者の広範なシフトを示しています。このトレンドは都市部のフラット居住者や若い購買層で最も顕著であり、彼らはモーターの最高消費電力よりも軽量ボディと即時起動を好みます。プレミアムコードレスユニットは現在、SharkNinjaのパワーディテクトラインに見られるように最大70分の稼働時間を実現し、自動ゴミ捨てベースを搭載しています。それでも、コードレス製品の平均価格は同等の有線SKU(最小管理単位)の2〜3倍の水準にあり、ブランドにもたらす付加価値成長を示しています。

このプレミアムギャップは収益性が高い反面、消費者が利便性とコストを天秤にかけるなか、インフレ連動の節約志向へのリスクも高めています。メーカーはモジュール式バッテリーパック、急速充電クレードル、段階的な機能セットを提供することで、価格に敏感な世帯がコードレス製品に参入しやすくしています。マーケティングメッセージは、消費電力の数値よりも「1回の充電での合計清掃時間」や「自動電力最適化」を強調するようになっており、変化する購買基準に合わせています。その結果、コードレスモデル向け英国住宅用掃除機市場規模は将来の売上において一層大きなシェアを獲得する軌道にあり、有線ユニットが持続的な稼働時間を求めるコスト重視の家族層の間で一定の地位を維持しているとしても同様です。

電源別:バッテリー技術革新が性能指標を再定義

電気式本体ユニットは純粋な販売台数で優位を占めていますが、バッテリー式デザインは高トルクデジタルモーターとスマート負荷感知アルゴリズムを連携させることで性能認知を書き換えています。バッテリー式フォーマット向け英国住宅用掃除機市場規模はCAGR5.38%で拡大する軌道にあり、稼働時間の延長とワット時当たり価格の下落加速に伴い漸進的シェアを獲得しています。研究チームは熱管理、セルの化学的性質、急速充電回路に相当なリソースを投入しており、稼働時間の評価がマーケティングコピーの冒頭に掲載されコンバージョンに大きく影響することを認識しています。

エネルギー節約を促進する環境規制は有線式の消費電力に一層の圧力をかけており、消費者を可変速・省エネルギー対応のバッテリーモデルへと誘導しています。これらのモデルは、デブリセンサーが低ほこりレベルを検知すると自動的に吸引を抑制します。このシフトは好循環を生み出しており、バッテリー研究開発(R&D)への資金需要の拡大がより軽量な設計とより長い自律稼働時間を実現し、さらなる普及につながります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインの加速が小売業界の様相を変革

マルチブランドチェーンは依然として2025年の売上の39.40%を占め、実際に触れられる実演、衝動買いを促すアクセサリーのバンドル、即日持ち帰りの利便性を提供しています。それにもかかわらず、純粋なeコマース(電子商取引)と直接消費者向け(D2C)ストアフロントはCAGR5.82%で成長しており、価格の透明性と玄関先への返品ポリシーにより高額のオンライン購入に伴うリスクを低減しています。コロナ禍によるクリック&コレクトの急増がオムニチャネル購買ジャーニーを定着させ、消費者はオンラインでランキングや開封動画を調査した後、店舗で実際の吸引感を確認するという行動が浸透しています。

プレミアムブランドはフラッグシップコンセプトストアを活用して演出豊かな製品デモを実施し、サブスクリプション式フィルタープログラムを説明していますが、マーケットプレイスのストアフロントを通じて全国規模の流通を実現しています。したがって、物理的な店舗が少ないスコットランド農村部、ウェールズ、北アイルランドの一部でオンラインシェアが最も急速に拡大しており、ラストマイル物流パートナーシップと迅速なチャットサポートの重要性を示しています。

地域分析

イングランドは英国住宅用掃除機市場の79.60%を下支えしており、人口の多さと高い可処分所得の両方を反映しています。ロンドンおよびより広い東南部がスタイルの方向性を定めており、ロボット型・アプリ連携ユニットのアーリーアダプターがソーシャルメディアと小売業者の隣接効果を通じて周辺地域へと影響を広げています。マンチェスター、バーミンガム、リーズの小売集積地もショーケースハブとして機能し、メーカーにとってフィルタリング性能とセルフクリーニングドックを実演するための重要な売り場スペースとなっています。

北アイルランドは2031年にかけてCAGR5.04%という最高の成長軌道を示しています。堅調な住宅完工数、越境バリューショッピング、若い人口構成が、車用掃除機としても兼用できる中価格帯コードレススティック型への需要を増幅しています。コンパクトな地理的条件がラストマイル配送の経済性を高め、オンライン専業事業者が準農村部の郵便番号区域でも翌日配送サービスを提供できるようにしています。

スコットランドの市場は、長い屋内冬季と関連する空気質への意識を背景に、病院グレードのHEPA(高効率粒子捕集)フィルタリングを搭載したモデルへの傾向が見られます。セントラルベルトのグラスゴーなどの都市はコードレスの利便性を受け入れており、一方ハイランド地方の消費者は一戸建て住宅の混合フロアリングに適した耐久性と大型デブリ吸引経路を重視しています。ウェールズはアウトドアライフスタイルで持ち込まれる泥汚れに対応する頑丈なウェット&ドライおよびオールサーフェス機への傾向を示しています。両地域とも限られた店舗密度を補うためにeコマース(電子商取引)への依存度が高まっており、ブランドには地域固有の検索広告と柔軟な配送時間枠の精緻化が求められています。

競争環境

英国住宅用掃除機市場は中程度の集中度にあり、2大リーダーであるDysonとSharkNinjaが大きなマインドシェアを獲得する一方、挑戦者にも参入の余地を残しています。Dysonの直販戦略は空気力学エンジニアリングとデジタルモターの知的財産(IP)を前面に打ち出し、プレミアムステータスと高いブランドロイヤルティを維持しています。SharkNinjaは急速なSKU(最小管理単位)刷新、積極的なメディア投資、幅広いマルチチャネル展開で対抗し、過去2会計年度において2桁の販売台数増を達成しています。

レガシープレーヤーであるHoover CandyとVaxはブランドの歴史的な訴求力とコストパフォーマンスポジショニングを活用し、Mieleはドイツの工学技術の信頼性と長い製品寿命を競争優位としています。部品コストのインフレとブレグジットに起因する通関の複雑化が近距離生産地への移転評価を促しており、Gtechはリードタイムの短縮と品質保護を目的として一部の組立ラインをすでにウェストミッドランズに国内回帰させています。

戦略的取り組みは、空気清浄機やフロアケア消耗品への製品カテゴリー横断的拡張、HEPAフィルターと香りポッドをサブスクリプション補充モデルにバンドルして収益を平準化する取り組みにまで及んでいます。スマートホームプラットフォームとの共同マーケティングにより、掃除機ブランドはより広いホームオートメーションの普及波に乗ることができます。競争環境は依然として流動的ですが、製品の革新性と価格セグメンテーション、持続可能な素材へのコミットメントのバランスを取れるプレーヤーがシェア獲得において最も有利な立場にあります。

英国住宅用掃除機業界リーダー

Dyson Ltd.

SharkNinja

Operating LLC Vax Ltd. (Techtronic Industries)

Hoover Candy Group S.r.l.

Miele & Cie. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アビバの調査により、英国の家庭でガジェットブームが起きており、ロボット型掃除機がスマートクリーニングの普及を牽引していることが明らかになりました。

- 2025年3月:ケルヒャー(Kärcher)が、最大60%のリサイクルプラスチックとHEPA-14フィルタリングを使用した持続可能なドライバキューム製品ラインを発表し、2025年夏から英国全土で提供開始となる予定です。

- 2025年3月:エレクトロラックス(Electrolux)が、最大75%のリサイクルプラスチックと省エネスマートモードを搭載した800紙パック式および800コードレスクリーナーを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、英国の家庭用掃除機市場を、屋内の床、カーペット、布張り、および同様の表面のホコリやゴミを除去するために家庭で購入される新品の電動式機器の年間販売額と定義している。この調査は、すべての小売店および消費者直販チャネルを通じて販売される、アップライト、キャニスター、ドラム、セントラル、ウェット&ドライ、スティック、コードレス、ロボット型を対象としている。

適用除外:商業用、工業用、または専門的な清掃用に設計された器具はカウントされない。

セグメンテーションの概要

- 製品別

- アップライト型

- キャニスター型

- セントラル型

- ドラム型

- ウェット&ドライ型

- ロボット型

- コードタイプ別

- コード付き

- コードレス

- 電源別

- バッテリー式

- 電気式

- 流通チャネル別

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法とデータの検証

一次調査

イングランド、スコットランド、ウェールズ、北アイルランドの家電ブランド、大手電気小売店、eコマースカテゴリーのバイヤーのプロダクトマネージャーとの数回の半構造化インタビューにより、家庭の買い替えサイクル、販促のASP変動、コードレスストックキープユニットの真のシェアを検証することができた。最近の購入者を対象とした調査では、ロボットモデルの使用頻度と支払い意向が明らかになり、弾力性の仮定がより明確になった。

デスクリサーチ

まず、英国国家統計局の小売売上指数、HMRCの輸出入関税コード8508の出荷額、ユーロスタットのPRODCOM275121データ、英国製品安全局が保有するエネルギーラベル登録などのオープンデータセットを使って、製品の流れをマッピングした。企業の10-K提出書類や投資家向け資料、英国家庭用電化製品貿易協会(British Home Enhancement Trade Association)のような業界団体、家電製品のプレスリリースは、平均販売価格や技術シフト(例えば、コードレススティック型ユニットの急成長)のベンチマークに役立った。モルドールのアナリストがアクセスする購読ツール、D&B Hooversによる企業収益分割、Dow Jones Factivaによる取引/発売ニュースも、さらなるギャップを埋めてくれました。ここに挙げた二次的なリストは例示であり、根拠となる情報源は他にも多数ある。

マーケット・サイジングと予測

トップダウンモデルは、世帯数から始まり、稼働中の掃除機の普及率と年間買い替え比率に対応付けられ、税関とONSからの輸入・生産・在庫バランスによって物理的数量が調整される。その結果得られた台数合計に、コードレスやロボット型機器へのミックスシフトを反映した加重ASPラダーを掛ける。サプライヤーのロールアップとサンプリングされたオンライン価格追跡は、合計がロックされる前にボトムアップの妥当性チェックを行う。モデル化された主要変数には、新築住宅完成戸数、一人当たり可処分所得、耐久消費財に占めるeコマースのシェア、ロボット機器の単価デフレ、リチウムイオン電池のコスト曲線などが含まれる。2030年までの予測には、マクロ経済の変動を考慮したシナリオ分析を重ねた多変量回帰を使用し、係数はインタビューで収集した専門家のコンセンサスをもとに微調整している。小売業者の在庫データが少ないギャップは、3年間の移動平均で埋めている。

データ検証と更新サイクル

出力結果は、過去のONSの小売数量とHMRCの取引フローとの差異チェックを受ける。閾値5%を超える異常があれば、アナリストによる再作業とセカンドレベルレビューが行われる。レポートは12ヶ月ごとに更新され、規制やサプライチェーンの大きなイベントが発生した場合はサイクルの途中で更新される。

モルドールの英国家庭用掃除機ベースラインが信頼性を約束する理由

出版社が異なるスコープ、価格設定ベース、更新リズムを選択するため、公表値は異なる。

主なギャップドライバーは以下の通りである:いくつかの調査は商業ユニットをバンドルしていること、いくつかの調査は家庭用消費額ではなく工場での販売収入を引用していること、そして多くの調査はプロモーション価格によるASPの低下を再チェックすることなく、一律の成長係数で過去のデータを持ち上げていること。Mordorは、家庭用のみの需要、現在の小売価格、毎年リビルドされるモデルに数字を固定している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億1000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,003百万米ドル(2024年) | 地域コンサルタントA | 業務用販売・サービスロボットを含む、ファクトリーゲート価格 |

| 8億6200万米ドル(2024年) | 業界誌B | 通関価格のみを使用、国内生産と小売のマークアップは省略 |

この比較は、範囲の拡大や価格ベースの違いが、いかに合計を膨れ上がらせているかを示している。家庭の需要に厳密に合わせ、数量と金額の両方を三角測量し、インプットを毎年更新することで、私たちのベースラインは、意思決定者にバランスの取れた、追跡可能な数字を提供し、彼らは自信を持って計画を立てることができます。

レポートで回答される主要質問

英国住宅用掃除機市場の現在の規模はどれくらいですか?

市場は2026年に米ドル3億2,470万ドルと評価されており、2031年までに米ドル4億928万ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

ロボット型掃除機は2031年にかけてCAGR6.12%で拡大しており、他のすべての製品フォーマットを上回っています。

コードレスセグメントはどれほど重要ですか?

コードレスモデルはCAGR5.55%で成長すると予測されており、バッテリー技術の進歩に伴い有線モデルのシェアを着実に侵食しています。

英国のどの地域で最も市場成長が速いですか?

北アイルランドが2026年から2031年にかけてCAGR5.04%という予測成長率でトップとなっています。

生活費の上昇は掃除機の販売にどのような影響を与えていますか?

家計の圧迫により一部の消費者は購入を抑制する傾向にありますが、プレミアムブランドは段階的な製品ラインと小売業者限定コラボレーションによって対抗しています。

エネルギー効率ラベルは購買決定においてどのような役割を果たしていますか?

Aクラスラベルの高い視認性が引き続き買い替え需要を促進しており、世帯が電気代の削減を求める中、好循環的な販売サイクルを支えています。

最終更新日: