Marktgröße und Marktanteil britischer Haushalts-Staubsauger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

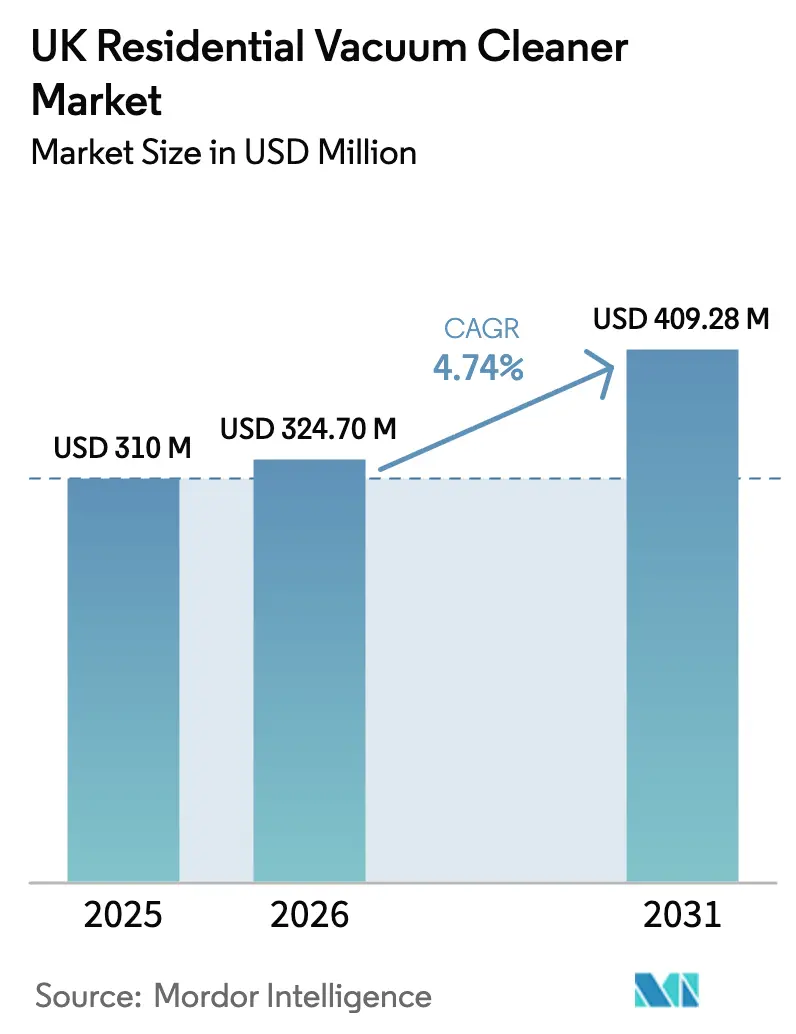

| Marktgröße im Basisjahr (2025) | 310 Millionen US-Dollar |

| Marktgröße (2026) | 324.7 Millionen US-Dollar |

| Marktgröße (2031) | 409.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für Haushalts-Staubsauger von Mordor Intelligence

Die Marktgröße des britischen Marktes für Haushalts-Staubsauger wird voraussichtlich von 310 Mio. USD im Jahr 2025 auf 324,7 Mio. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 409,28 Mio. USD bei einer CAGR von 4,74 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage verlagert sich zunehmend auf kabellose Stabstaubsauger und Robotereinheiten, da Stadthaushalte Komfort, Laufzeit und Smart-Home-Integration priorisieren. Energieeffizienz-Kennzeichnungen, steigende Stromkosten und anhaltende Hygieneanliegen nach der COVID-19-Pandemie verstärken die Ersatzzyklen, während die regulatorische Klarheit zur Anerkennung der CE-Kennzeichnung die Markteinführungszeit für neue Produkte verkürzt.[1]Ministerium für Wirtschaft und Handel, "Die britische Regierung verlängert die Anerkennung der CE-Kennzeichnung," gov.uk Etablierte Akteure wie Dyson und SharkNinja führen ein schnelles Innovationsrennen an, stehen jedoch beide vor Herausforderungen durch Komponentenkosteninflation und durch den Brexit bedingte Lieferkettenreibungen. Der Online-Handel wächst am schnellsten und verändert die Einkaufswege der Verbraucher sowie die direkten Daten-Rückkopplungsschleifen der Marken, obwohl Multi-Marken-Geschäfte weiterhin bei kaufintensiven Käufen dominieren. Die Wettbewerbsintensität ist daher hoch, jedoch fließt das inkrementelle Wertwachstum aus Premium-Funktionen, Händler-exklusiven Editionen und Ökodesign-Qualifikationsmerkmalen.

Wesentliche Berichtsergebnisse

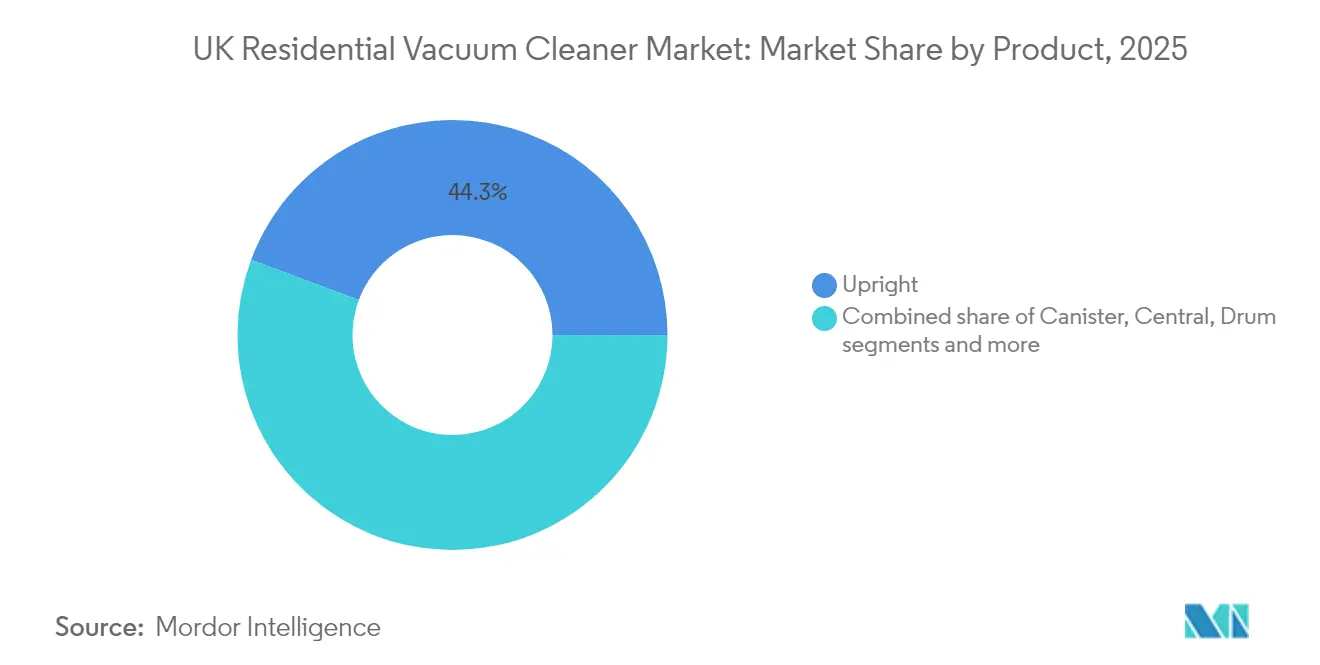

- Nach Produkttyp führten Aufrecht-Modelle mit einem Marktanteil von 44,30 % am britischen Markt für Haushalts-Staubsauger im Jahr 2025, während Robotereinheiten voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen werden.

- Nach Kabeltyp hatten kabelgebundene Staubsauger im Jahr 2025 einen Anteil von 57,30 % an der Marktgröße des britischen Marktes für Haushalts-Staubsauger; das kabellose Segment wächst zwischen 2026 und 2031 mit einer CAGR von 5,55 %.

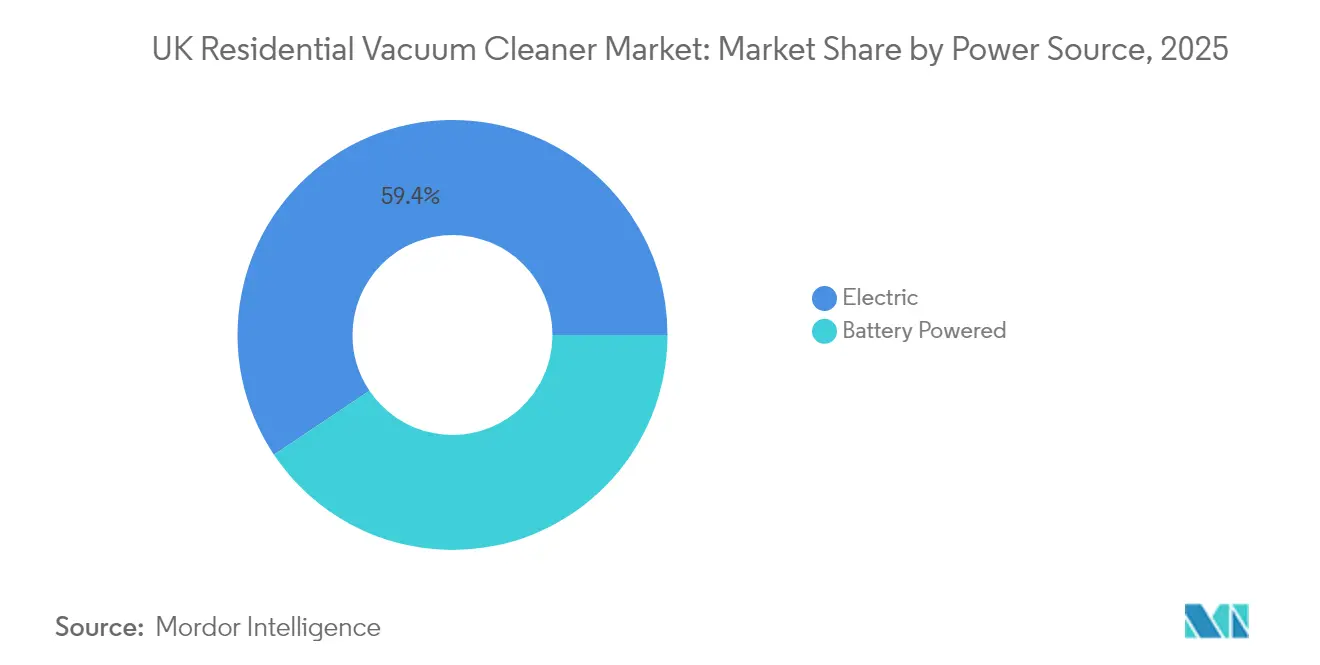

- Nach Stromquelle hielten elektrisch betriebene Geräte im Jahr 2025 einen Anteil von 59,40 % an der Marktgröße des britischen Marktes für Haushalts-Staubsauger; akkubetriebene Modelle werden bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen.

- Nach Vertriebskanal kontrollierten Multi-Marken-Geschäfte im Jahr 2025 einen Umsatzanteil von 39,40 %, während Online-Kanäle die höchste prognostizierte CAGR von 5,82 % bis 2031 verzeichneten.

- Nach Geografie dominierte England im Jahr 2025 mit 79,60 % der Marktgröße des britischen Marktes für Haushalts-Staubsauger; Nordirland ist die am schnellsten wachsende Region mit einer CAGR von 5,04 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum britischen Markt für Haushalts-Staubsauger

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Verbreitung kabelloser Staubsauger | +2.4% | Städtische Zentren in ganz England | Mittelfristig (2–4 Jahre) |

| Energieeffizienz-Kennzeichnung | +1.9% | Britisch-weit | Kurzfristig (≤2 Jahre) |

| Verstärkter Hygienefokus nach COVID | +1.4% | Dicht besiedelte Städte | Kurzfristig (≤2 Jahre) |

| Smart-Home-Durchdringung | +1.8% | London und andere Technologiezentren | Mittelfristig (2–4 Jahre) |

| Händler-exklusive Premium-Markteinführungen | +0.9% | Einkommensstarke Gebiete | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung kabelloser Stab- und Aufrecht-Staubsauger in britischen Haushalten

Kabellose Technologie verändert die Haushaltsreinigung grundlegend, wie die CAGR-Prognose von 5,8 % für kabellose Geräte bis 2030 belegt. Längere Laufzeiten, leichtere Gehäuse und Ein-Klick-Entleerung haben echte Mobilität von Raum zu Raum ermöglicht, was die Preisobergrenzen im Premiumsegment anhebt und das Margenwachstum stützt. Die PowerDetect-Linie von SharkNinja verdeutlicht die Attraktivität mit bis zu 70 Minuten Betriebszeit und selbstentleerenden Docks, die größere Haushalte ohne Unterbrechungen zum Zwischenladen bedienen. Marken monetarisieren daher Komfort, selbst wenn die Reallöhne unter Druck stehen, was die Bereitschaft der Verbraucher signalisiert, für spürbare tägliche Zeitersparnis und ergonomische Vorteile zu zahlen.

Energieeffizienz-Kennzeichnung (Ökodesign) als Antrieb für Ersatznachfrage

Energieeffizienzvorschriften haben den Ersatzzyklus für Staubsauger im Vereinigten Königreich beschleunigt und die Verkaufsmomentum auch nach dem Brexit aufrechterhalten. Die Ökodesign-Standards der Europäischen Union haben die durchschnittliche Staubsaugerleistung verbessert und gleichzeitig den Wattverbrauch gesenkt, und ihr Erbe prägt weiterhin die Käufererwartungen trotz der regulatorischen Unabhängigkeit des Landes.[2]Europäische Union, "Ökodesign-Richtlinie: Energiekennzeichnung für Staubsauger," europa.eu Käufer scannen Energieetiketten inzwischen genauso aufmerksam wie Preisschilder – eine Gewohnheit, die durch hohe Stromrechnungen verstärkt wird. Hersteller reagieren mit adaptiven Saugkraftmodellen, die den Stromverbrauch senken, ohne die Saugleistung zu beeinträchtigen. Die 800er-Serie von Electrolux AB verdeutlicht den Wandel: Ihre intelligenten Modi senken den Verbrauch bei kabelgebundenen Geräten um bis zu 52 % und bei kabellosen Versionen um 47 %, was zeigt, wie Effizienz mit Premium-Funktionen koexistieren kann.[3]Electrolux Group, "Electrolux startet 800er-Serie mit recycelten Kunststoffen," electroluxgroup.com Steigende Energiekosten haben die Betriebskosten zu einem zentralen Spezifikationsmerkmal gemacht, was hochbewertete Modelle für britische Haushalte attraktiver denn je macht.

Gesteigerter Hygienefokus nach COVID-19 steigert den Mehroberflächen-Absatz

Britische Haushalte setzen Staubsaugen inzwischen mit Gesundheitsschutz gleich. HEPA-versiegelte Systeme, die Allergene und Viren abfangen können, sind zur Grunderwartung geworden und haben ehemals Nischen-Filtrations-Upgrades zu Mainstream-Artikelnummern aufgewertet. Mehroberflächen-Aufsätze, die ohne manuelles Wechseln zwischen Teppich und Hartboden wechseln, erfüllen vielfältige Grundrisse nach Renovierungen. Marken, die die Effizienz der Partikelentfernung quantifizieren und mit Allergiestiftungen zusammenarbeiten, erzielen überzeugende Differenzierung.

Smart-Home-Durchdringung beschleunigt App-verbundene Roboter

Smartphone-Zeitplanung, Raumkartierung und Sprachassistenten-Verknüpfungen definieren Roboter-Staubsauger neu und verleihen dem Segment eine branchenführende CAGR-Aussicht von 6,3 %. Verbraucher zahlen einen klaren Aufpreis, da freihändige Pflege messbaren Lifestyle-Komfort bietet. WLAN-Diagnosen ermöglichen es Marken auch, Firmware-Updates und Abonnement-Verbrauchsmaterialien zu übertragen, was die Einnahmen in Richtung wiederkehrender Streams verlagert.

Händler-exklusive Premium-Markteinführungen treiben Wertwachstum an

Gemeinsam entwickelte Farbvarianten, Zubehörbündel und limitierte Editionen schaffen Knappheit und verhindern direkte Preisvergleiche, was Aktionsrabatte in Grenzen hält. Händler erhalten margensteigernde Frequenztreiber, während Hersteller eine kontrollierte Warenpräsentation und schnelle Abverkaufsdaten sichern. Diese taktischen Kooperationen verankern daher Premium-Durchschnittsverkaufspreise selbst in einem preissensiblen Einzelhandelsklima.

Analyse der Hemmfaktorenauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preissensibilität infolge des Lebenshaltungskostendrucks | -2.4% | Einkommensschwache Regionen im gesamten Land | Mittelfristig (2–4 Jahre) |

| Durch den Brexit bedingte Komponentenzölle | -1.9% | Hersteller mit Bezug aus der EU | Kurzfristig (≤2 Jahre) |

| Substitution durch Dampfmopps und Hartbodengeräte | -1.4% | Städtische Gebiete mit Hartbodenbelag | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität infolge des Lebenshaltungskostendrucks dämpft das Premium-Kaufverhalten

Haushaltsbudgets stehen unter Druck, was wertorientierte Käufer dazu veranlasst, Käufe über 300 GBP (377 USD) aufzuschieben oder auf mittlere Preisklassen umzusteigen. Marken reagieren mit „gut-besser-am besten”-Sortimenten, die Kerninnovationen – digitale Motoren oder selbstreinigende Bürsten – in reduzierten Spezifikationen neu verpacken, um das Volumen zu verteidigen. Budget-Artikelnummern von Eigenmarken intensivieren den Preisvergleich weiter und testen die Belastbarkeit etablierter Premiumsegmente.

Durch den Brexit bedingte Komponentenzölle stören den Lagerfluss

Divergierende Zollkontrollen und Ursprungsregelungs-Dokumente haben die Eingangskosten für Motoren, Kunststoffe und Leiterplattenanordnungen erhöht. Einige Hersteller haben Teilmontagen ins Vereinigte Königreich verlagert, um wiederholte Grenzüberquerungen zu vermeiden; kurzfristige Lagerung von Beständen bindet jedoch Betriebskapital und schmälert die Margen. Obwohl die unbefristete Anerkennung der CE-Kennzeichnung durch die Regierung die regulatorischen Einreichungen vereinfacht, besteht die Logistikreibung so lange fort, bis die Lieferketten vollständig umgeleitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Aufrecht-Modelle behalten die Führung, während Roboter aufholen

Aufrecht-Geräte erzielten im Jahr 2025 einen Marktanteil von 44,30 % am britischen Markt für Haushalts-Staubsauger, unterstützt durch starke Markenbekanntheit und wahrgenommene Tiefenreinigungsleistung. Ihre Dominanz erodiert jedoch langsam, da Roboter die Marketingkanäle mit einer CAGR-Dynamik von 6,12 % und nachweislich freihändigem Betrieb dominieren. Die Marktgröße des britischen Marktes für Haushalts-Staubsauger im Bereich Robotermodelle wird durch Saug-Wisch-Hybride und selbstentleerende Basisstationen gestärkt, die die Benutzerentkopplungsintervalle verlängern. Zylinderdesigns behalten eine treue Nische unter Mehroberflächen-Haushalten, die Manövrierfähigkeit unter Möbeln suchen, während Nass-Trocken-Geräte Garagen- und Renovierungsreinigungen bedienen – was die Bandbreite der Reinigungsszenarien unterstreicht, die Hersteller ansprechen müssen.

Anhaltende F&E-Aktivitäten rund um LiDAR-Kartierung, KI-basierte Hinderniserkennung und randlose Saugkraft vergrößern die Funktionslücken zwischen Robotergenerationen. Premium-Roboter versprechen inzwischen eine Schmutzaufnahmekapazität für bis zu 60 Tage und positionieren sich damit als halbautonome Haushaltspflegegeräte statt als traditionelle Staubsauger. Währenddessen entwickeln sich Aufrecht-Modelle durch ergonomische Gelenkverbindungen und allergenversiegelte Staubbehälter weiter, um ihre Relevanz zu erhalten, und bündeln häufig zusätzliche Treppenwerkzeuge und Anti-Haar-Wickel-Rollen für Tierhalter.

Nach Kabeltyp: Kabellose Freiheit gebietet Premiumpreise

Kabelgebundene Modelle behielten im Jahr 2025 einen Marktanteil von 57,30 % am britischen Markt für Haushalts-Staubsauger, da sie günstiger in der Anschaffung sind und ohne Akkusorgen durchgehend betrieben werden können. Dennoch eilt das kabellose Segment mit einer CAGR von 5,55 % bis 2031 voraus und signalisiert eine breite Verbraucherverlagerung hin zu griffbereiter Reinigung. Das Muster ist am stärksten in städtischen Wohnungen und bei jüngeren Käufern, die leichtere Geräte und sofortigen Startbetrieb gegenüber der maximalen Motorleistung bevorzugen. Premium-kabellose Geräte verzeichnen inzwischen Laufzeiten von nahezu 70 Minuten und verfügen über selbstentleerende Basisstationen, wie in SharkNinjas PowerDetect-Linie zu sehen. Dennoch liegen die durchschnittlichen Preise für kabellose Geräte noch zwei- bis dreimal höher als bei vergleichbaren kabelgebundenen Artikelnummern, was das Wertwachstum unterstreicht, das sie Marken liefern.

Diese Preisprämie, obwohl lukrativ, erhöht auch die Anfälligkeit für inflationsbedingte Sparmaßnahmen, wenn Käufer Komfort gegen Kosten abwägen. Hersteller reagieren mit modularen Akkupacks, Schnellladestationen und gestuften Funktionssätzen, die preissensiblen Haushalten den Einstieg in den kabellosen Besitz ermöglichen. Marketingbotschaften betonen nun „Gesamtreinigungszeit pro Ladung” und „automatische Leistungsoptimierung” statt roher Wattzahl und orientieren sich an sich wandelnden Kaufkriterien. Infolgedessen ist die Marktgröße des britischen Marktes für Haushalts-Staubsauger im kabellosen Segment auf dem Weg, einen größeren Anteil der zukünftigen Einnahmen zu erfassen, auch wenn kabelgebundene Geräte bei budgetbewussten Familien, die eine ununterbrochene Laufzeit suchen, einen Fuß in der Tür behalten.

Nach Stromquelle: Akkuinnovation definiert Leistungsmaßstäbe neu

Elektrisch betriebene Geräte dominieren beim absoluten Stückvolumen, doch akkubetriebene Designs schreiben Leistungswahrnehmungen durch hochdrehmomentstarke Digitalmotoren neu, die mit intelligenten Lastsensier-Algorithmen synchronisiert sind. Die Marktgröße des britischen Marktes für Haushalts-Staubsauger im akkubetriebenen Bereich ist auf dem Weg, mit einer CAGR von 5,38 % zu wachsen und inkrementellen Marktanteil zu gewinnen, da Laufzeiten steigen und die Wattstunden-Preise sinken. Forschungsteams investieren erhebliche Ressourcen in Wärmemanagement, Zellchemie und Schnellladeschaltkreise, da sie wissen, dass Laufzeit-Bewertungen die Marketingkommunikation dominieren und die Conversion stark beeinflussen.

Umweltvorschriften, die Energieeinsparung fördern, erhöhen den Druck auf kabelgebundene Wattzahlen und lenken Verbraucher zu drehzahlvariablen, energiebewussten Akkumodellen, die die Saugkraft selbst drosseln, wenn Schmutzssensoren niedrige Staubmengen erkennen. Diese Verschiebung schafft einen positiven Kreislauf: Größere Nachfrage finanziert weitere Akku-F&E, was wiederum leichtere Designs und längere Autonomie ermöglicht.

Nach Vertriebskanal: Online-Beschleunigung verändert die Einzelhandelslandschaft

Multi-Marken-Ketten betreuen weiterhin 39,40 % des Absatzes im Jahr 2025 und bieten praktische Vorführungen, impulsive Zubehörbündelung und sofortige Mitnehm-Befriedigung. Dennoch wachsen reine Online-Shops und Direktverkaufsplattformen mit einer CAGR von 5,82 %, da sie Preistransparenz und Haustür-Rückgaberichtlinien fördern, die hochpreisige Online-Käufe risikoärmer machen. Der pandemiebedingte Boom beim Click-and-Collect hat Omnichannel-Käuferwege verankert, bei denen Käufer online Bewertungen und Unboxing-Videos recherchieren, bevor sie die Saugleistung im Geschäft validieren.

Premium-Marken nutzen Flaggschiff-Konzeptgeschäfte, um spektakuläre Produktvorführungen zu bieten und Abonnement-Filterprogramme zu erläutern, skalieren die Distribution aber bundesweit über Marktplatz-Storefronts. Der Online-Anteil wächst daher am schnellsten im ländlichen Schottland, in Wales und in Teilen Nordirlands, wo die physische Reichweite gering ist, was die Bedeutung von Last-Mile-Logistikpartnerschaften und reaktionsschnellem Chat-Support unterstreicht.

Geografische Analyse

England stützt 79,60 % des britischen Marktes für Haushalts-Staubsauger, was sowohl das Bevölkerungsgewicht als auch höhere verfügbare Einkommen widerspiegelt. London und der breitere Südosten setzen die Stilmaßstäbe: Die frühzeitige Verbreitung von Roboter- und App-verbundenen Geräten strahlt über soziale Medien und die Einzelhandelsnähe nach außen aus. Einzelhandelscluster in Manchester, Birmingham und Leeds fungieren ebenfalls als Ausstellungszentren und geben Herstellern entscheidende Verkaufsfläche, um Filtrationsleistung und selbstreinigende Docks zu demonstrieren.

Nordirland weist die höchste Wachstumsdynamik mit einer CAGR von 5,04 % bis 2031 auf. Robuste Baufertigstellungen, grenzüberschreitendes Werteeinkaufen und eine jüngere Bevölkerungsstruktur steigern die Nachfrage nach mittelpreisigen kabellosen Stabstaubsaugern, die auch als Autostaubsauger dienen. Die kompakte Geografie verbessert die Last-Mile-Lieferungsökonomie und ermöglicht es reinen Online-Anbietern, selbst in halbländlichen Postleitzahlen eine Nächststag-Lieferung anzubieten.

Der schottische Markt tendiert zu Modellen mit HEPA-Filtration in Krankenhausqualität, was auf lange Innenwinter und das damit verbundene Bewusstsein für Luftqualität zurückzuführen ist. Städte im Central Belt wie Glasgow setzen auf kabellose Bequemlichkeit, während Verbraucher in den Highlands Langlebigkeit und große Schmutzpfade bevorzugen, die für gemischte Böden in Einfamilienhäusern geeignet sind. Wales neigt zu robusten Nass-Trocken- und Allflächenmaschinen, die mit hereingetragenem Schmutz aus dem Outdoor-Lifestyle umgehen können. Beide Regionen verlassen sich zunehmend auf den E-Commerce, um eine begrenzte Geschäftsdichte zu überwinden, was Marken dazu antreibt, regionenspezifische Suchmaschinenwerbung und flexible Lieferfenster zu verfeinern.

Wettbewerbslandschaft

Der britische Markt für Haushalts-Staubsauger befindet sich an einem moderaten Konzentrationspunkt, an dem zwei Marktführer – Dyson und SharkNinja – einen erheblichen Bekanntheitsgrad auf sich vereinen, aber dennoch Raum für Herausforderer lassen. Dysons Direktvertriebsstrategie hebt aerodynamisches Engineering und digitale Motor-IP hervor und erhält damit den Premiumstatus und eine hohe Markentreue aufrecht. SharkNinja kontern mit schnellen Artikelauffrischungen, aggressiven Mediaausgaben und breiter Mehrkanalverfügbarkeit und erzielen in den letzten zwei Geschäftsjahren zweistellige Volumenzuwächse.

Die etablierten Akteure Hoover Candy und Vax nutzen Markenerbe und Preis-Leistungs-Positionierung, während Miele von der Glaubwürdigkeit des deutschen Ingenieurwesens und verlängerten Produktlebensdauern profitiert. Komponenteninflation und durch den Brexit bedingte Zollkomplexität treiben Nearshoring-Bewertungen voran; Gtech hat bereits ausgewählte Montagelinien in die West Midlands zurückverlagert, um Vorlaufzeiten zu verkürzen und die Qualität zu sichern.

Strategische Maßnahmen umfassen kategoriübergreifende Expansionen in Luftreiniger und Bodenreinigungsverbrauchsmaterialien, die Bündelung von HEPA-Filtern und Duftpads in Abonnement-Nachfüllmodellen, die den Umsatz glätten. Co-Marketing mit Smart-Home-Plattformen ermöglicht es Staubsaugermarken, von breiteren Heimautomatisierungswellen zu profitieren. Das Wettbewerbsbild bleibt dynamisch, doch Akteure, die Produktneuheit mit Preissegmentierung und nachhaltigen Materialverpflichtungen in Einklang bringen, sind am besten positioniert, um Marktanteile zu sichern.

Führende Unternehmen des britischen Marktes für Haushalts-Staubsauger

Dyson Ltd.

SharkNinja

Operating LLC Vax Ltd. (Techtronic Industries)

Hoover Candy Group S.r.l.

Miele & Cie. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Aviva-Forschung zeigt, dass britische Haushalte einen Gadget-Boom erleben, wobei Roboter-Staubsauger die Verbreitung intelligenter Reinigungslösungen anführen

- März 2025: Kärcher präsentierte eine nachhaltige Trockensauger-Reihe aus bis zu 60 % recyceltem Kunststoff und HEPA-14-Filtration, ab Sommer 2025 britisch-weit erhältlich

- März 2025: Electrolux AB brachte die 800er Beutel- und 800er Kabellossauger auf den Markt, gefertigt aus bis zu 75 % recyceltem Kunststoff und mit energiesparenden intelligenten Modi

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den britischen Staubsaugermarkt für Privathaushalte als den jährlichen Wert neuer, elektrisch betriebener Geräte, die von Haushalten gekauft werden, um Staub und Schmutz von Fußböden, Teppichen, Polstermöbeln und ähnlichen Oberflächen zu entfernen. Die Studie umfasst Stand-, Kanister-, Trommel-, Zentral-, Nass- und Trocken-, Stiel-, kabellose und Roboter-Varianten, die über alle Einzelhandels- und Direktvertriebskanäle verkauft werden.

Ausschluss des Geltungsbereichs: Geräte, die für den gewerblichen, industriellen oder professionellen Einsatz in der Hauswirtschaft bestimmt sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkt

- Aufrecht

- Zylinder

- Zentral

- Trommel

- Nass und Trocken

- Roboter

- Nach Kabeltyp

- Kabelgebunden

- Kabellos

- Nach Stromquelle

- Akkubetrieben

- Elektrisch

- Nach Vertriebskanal

- Multi-Marken-Geschäfte

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere halbstrukturierte Interviews mit Produktmanagern von Haushaltsgeräteherstellern, großen Elektrofachhändlern und Einkäufern von E-Commerce-Kategorien in England, Schottland, Wales und Nordirland ermöglichten es uns, die Austauschzyklen in den Haushalten, die Schwankungen bei den Verkaufsförderungsmaßnahmen und den tatsächlichen Anteil der kabellosen Lagerhaltungsgeräte zu validieren. Umfragen unter den jüngsten Käufern klärten die Nutzungshäufigkeit und die Zahlungsbereitschaft für Robotermodelle, wodurch die Elastizitätsannahmen präzisiert wurden.

Desk Research

Wir begannen mit der Kartierung der Produktströme anhand offener Datensätze wie dem Einzelhandelsverkaufsindex des britischen Statistikamtes (Office for National Statistics), den Sendungswerten des HMRC-Import-Export-Tarifcodes 8508, den PRODCOM-Daten von Eurostat (275121) und den vom britischen Amt für Produktsicherheit (Office for Product Safety) geführten Registrierungen für das Energielabel. Die 10-K-Filings und Investorendecks von Unternehmen, Fachverbände wie die British Home Enhancement Trade Association und Pressemitteilungen aus dem Bereich der Unterhaltungselektronik halfen uns, die durchschnittlichen Verkaufspreise und technologischen Veränderungen (z. B. die rasanten Zuwächse bei kabellosen Stick-Geräten) zu ermitteln. Abonnement-Tools, auf die die Analysten von Mordor zugreifen, D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse und Markteinführungen, füllten zusätzliche Lücken. Die sekundäre Liste hier ist illustrativ; viele weitere Quellen haben die Beweisgrundlage ergänzt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der Zählung der Haushalte, die auf die Durchdringung mit Arbeitsstaubsaugern und die jährlichen Austauschquoten übertragen wird; Import-Produktions-Lagerbestände von Zoll und ONS gleichen das physische Volumen aus. Die sich daraus ergebenden Gesamteinheiten werden mit gewichteten ASP-Leitern multipliziert, die die Mixverschiebung hin zu kabellosen Geräten und Robotern widerspiegeln. Lieferanten-Roll-ups und stichprobenartige Online-Preisverfolgung liefern eine Bottom-up-Angemessenheitsprüfung, bevor die Summen gesperrt werden. Zu den modellierten Schlüsselvariablen gehören die Fertigstellung neuer Wohnungen, das verfügbare Pro-Kopf-Einkommen, der Anteil des elektronischen Handels an langlebigen Gütern, die Preisdeflation bei Robotern und die Kostenkurven für Lithium-Ionen-Batterien. Für die Prognosen bis 2030 wird eine multivariate Regression mit einer Szenarioanalyse für makroökonomische Schwankungen verwendet; die Koeffizienten werden anhand des in unseren Interviews gesammelten Expertenkonsenses feinabgestimmt. Lücken in den Lagerbestandsdaten der Einzelhändler werden mit gleitenden Dreijahresdurchschnitten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer ONS-Einzelhandelsvolumina und HMRC-Handelsströme auf Abweichungen überprüft. Jede Anomalie über einem Schwellenwert von 5 % löst eine Überarbeitung durch den Analysten und eine Überprüfung auf zweiter Ebene aus. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn wichtige regulatorische oder Supply-Chain-Ereignisse eintreten; ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass die Nutzer die neueste Ansicht erhalten.

Warum Mordors Staubsauger-Baseline für Privathaushalte für Zuverlässigkeit steht

Die veröffentlichten Werte weichen voneinander ab, da die Verlage unterschiedliche Reichweiten, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Die wichtigsten Faktoren, die hier zu Lücken führen, sind: mehrere Studien bündeln kommerzielle Einheiten, einige zitieren den Umsatz der Verkaufsstellen und nicht die Ausgaben der Haushalte, und viele heben historische Daten mit einheitlichen Wachstumsfaktoren an, ohne die ASP-Erosion durch Werbepreise zu überprüfen. Mordor verankert die Zahlen in der reinen Haushaltsnachfrage, den aktuellen Einzelhandelspreisen und einem jährlich neu erstellten Modell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 310 MIO. USD (2025) | Mordor Intelligence | - |

| 1.003 MIO. USD (2024) | Regionale Beratung A | Einschließlich kommerzieller Verkaufs- und Serviceroboter; Preise ab Werk |

| 862 MIO. USD (2024) | Fachzeitschrift B | Verwendet nur Zollwerte; ohne inländische Produktion und Einzelhandelsaufschläge |

Der Vergleich zeigt, wie eine Ausweitung des Geltungsbereichs und unterschiedliche Preisgrundlagen die Gesamtzahlen in die Höhe treiben. Durch die strikte Ausrichtung auf die Nachfrage der Haushalte, die Triangulation von Volumen und Wert und die jährliche Aktualisierung der Eingaben bietet unsere Basislinie den Entscheidungsträgern eine ausgewogene, nachvollziehbare Zahl, mit der sie sicher planen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Markt für Haushalts-Staubsauger derzeit?

Der Markt hatte im Jahr 2026 einen Wert von 324,7 Mio. USD und wird voraussichtlich bis 2031 einen Wert von 409,28 Mio. USD erreichen.

Welches Produktsegment wächst am schnellsten?

Roboter-Staubsauger wachsen bis 2031 mit einer CAGR von 6,12 % und übertreffen damit alle anderen Produktformate.

Wie bedeutend ist das kabellose Segment?

Kabellose Modelle werden voraussichtlich mit einer CAGR von 5,55 % wachsen und den Marktanteil kabelgebundener Geräte mit verbesserter Akkutechnologie stetig verdrängen.

Welche Region im Vereinigten Königreich verzeichnet das schnellste Marktwachstum?

Nordirland führt mit einer prognostizierten CAGR von 5,04 % zwischen 2026 und 2031.

Wie wirken sich steigende Lebenshaltungskosten auf den Staubsaugerverkauf aus?

Budgetdruck veranlasst einige Verbraucher zu günstigeren Modellen, aber Premium-Marken kontern durch gestufte Produktlinien und exklusive Händlerkooperationen.

Welche Rolle spielen Energieeffizienz-Kennzeichnungen bei Kaufentscheidungen?

Die hohe Sichtbarkeit von A-Klasse-Etiketten treibt weiterhin die Ersatznachfrage an, da Haushalte ihre Stromrechnungen senken möchten und damit einen positiven Verkaufszyklus unterstützen.

Seite zuletzt aktualisiert am: