Taille et part du marché britannique des aspirateurs résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

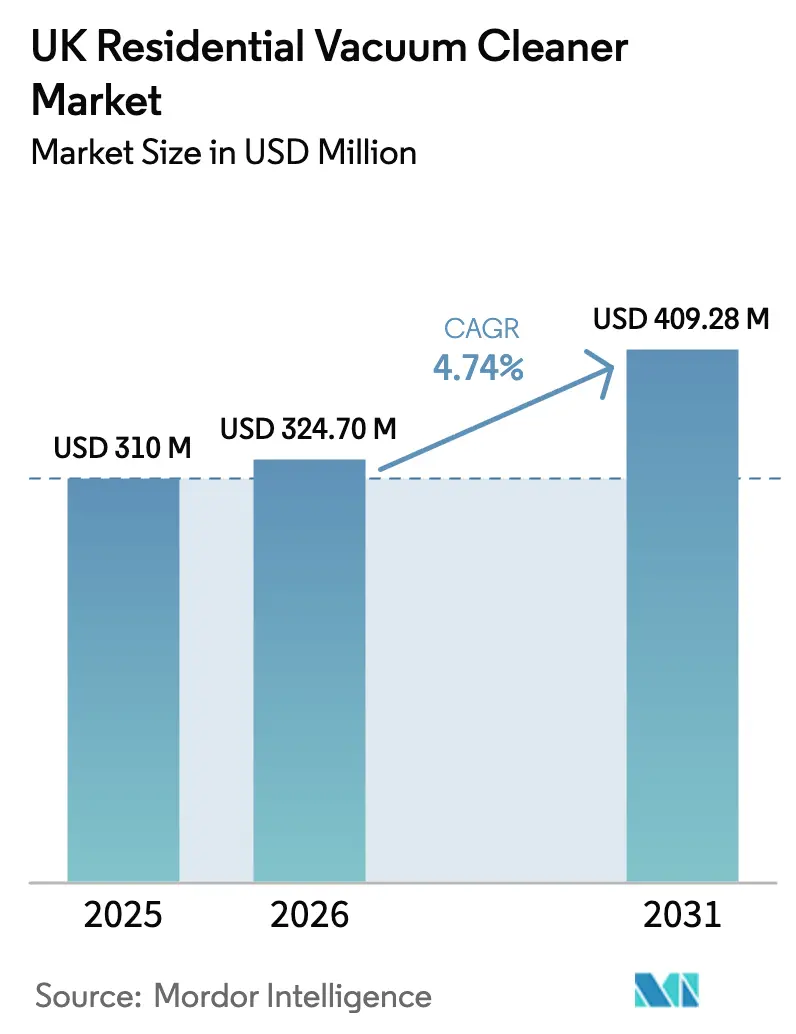

| Taille du marché de l'année de base (2025) | 310 Millions de dollars américains |

| Taille du Marché (2026) | 324.7 Millions de dollars américains |

| Taille du Marché (2031) | 409.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché britannique des aspirateurs résidentiels par Mordor Intelligence

La taille du marché britannique des aspirateurs résidentiels devrait croître de 310 millions USD en 2025 à 324,7 millions USD en 2026 et devrait atteindre 409,28 millions USD d'ici 2031 à un CAGR de 4,74 % sur la période 2026-2031. La demande continue de se réorienter vers les modèles à bâton sans fil et les unités robotiques, les ménages urbains privilégiant la commodité, l'autonomie et l'intégration à la maison connectée. L'étiquetage d'efficacité énergétique, la hausse des coûts d'électricité et les préoccupations hygiéniques persistantes post-pandémie renforcent les cycles de remplacement, tandis que la clarté réglementaire sur la reconnaissance du marquage CE réduit les délais de mise sur le marché pour les nouveaux lancements.[1]Département du Commerce et des Échanges, "Le gouvernement britannique étend la reconnaissance du marquage CE," gov.uk Les acteurs établis tels que Dyson et SharkNinja mènent une course à l'innovation effrénée, mais tous deux font face à l'inflation des coûts des composants et aux frictions dans la chaîne d'approvisionnement liées au Brexit. Le commerce en ligne se développe le plus rapidement, remodelant les parcours d'achat et offrant aux marques des boucles de rétroaction directes sur les données, bien que les magasins multi-marques dominent encore les achats à forte implication. L'intensité concurrentielle est donc élevée, mais la croissance de valeur incrémentielle provient des fonctionnalités premium, des éditions exclusives aux enseignes et des références en matière d'éco-conception.

Principaux enseignements du rapport

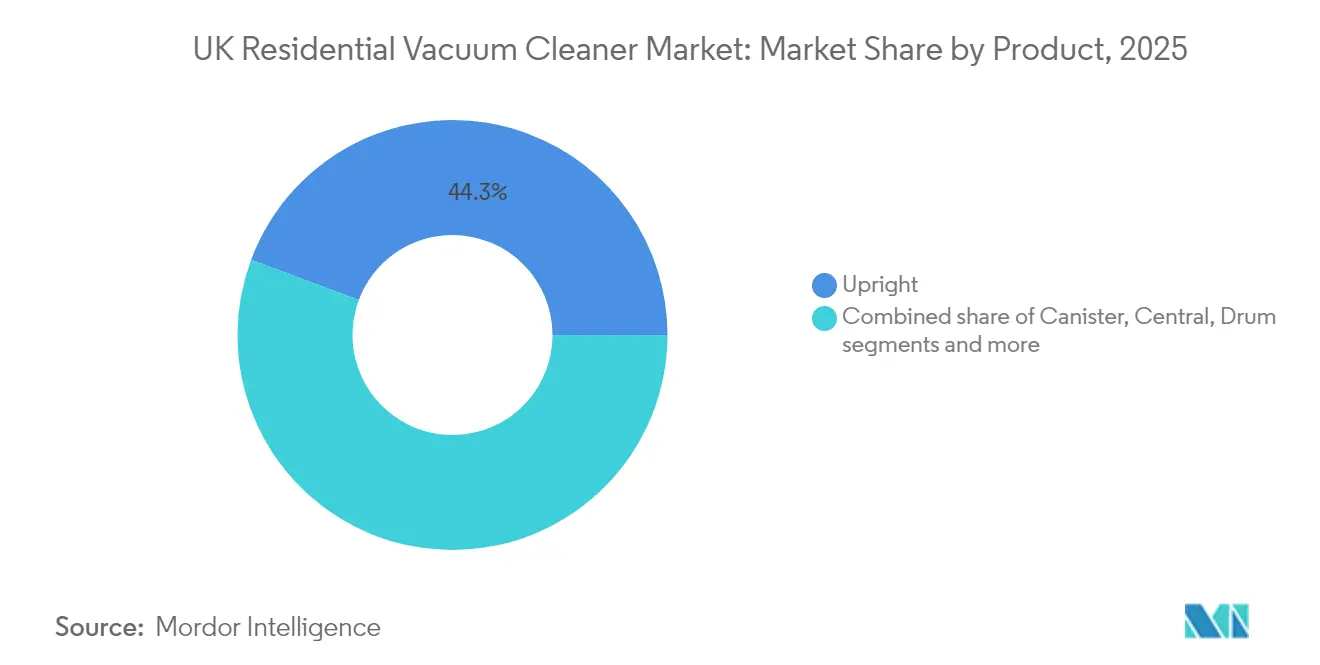

- Par type de produit, les modèles verticaux ont dominé avec 44,30 % de la part du marché britannique des aspirateurs résidentiels en 2025, tandis que les unités robotiques devraient croître à un CAGR de 6,12 % jusqu'en 2031.

- Par type de câble, les aspirateurs avec fil représentaient 57,30 % de la taille du marché britannique des aspirateurs résidentiels en 2025 ; le segment sans fil se développe à un CAGR de 5,55 % entre 2026 et 2031.

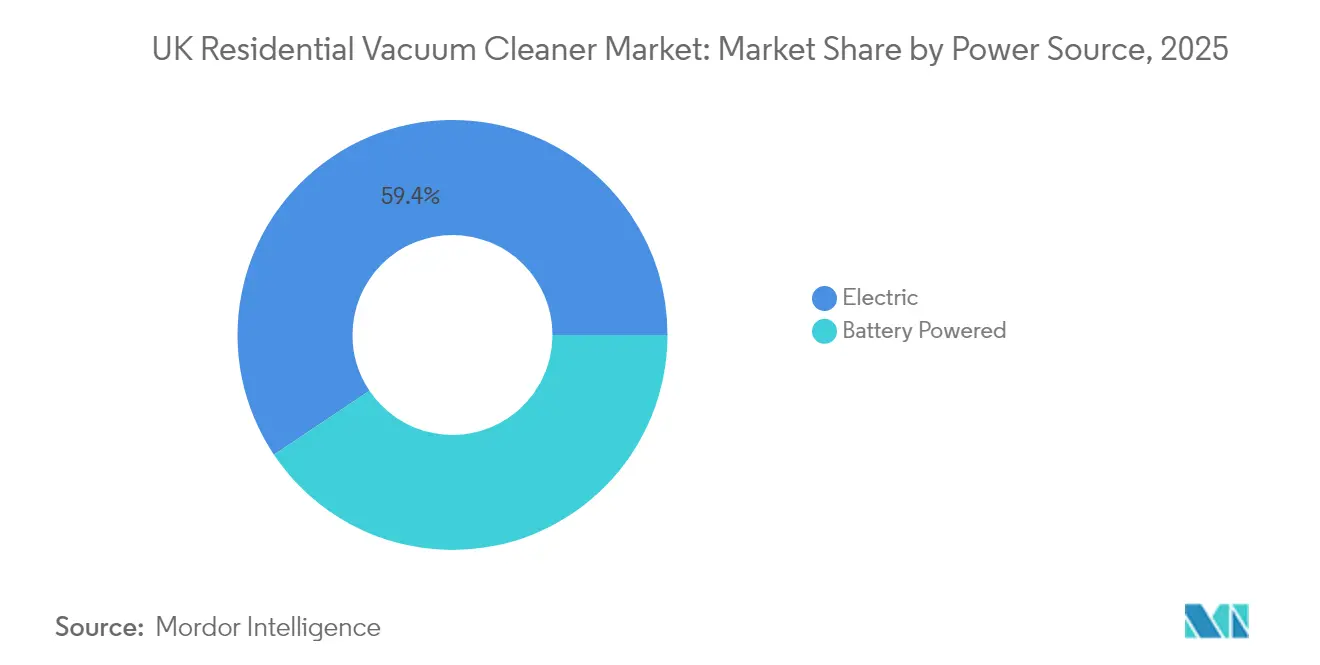

- Par source d'alimentation, les unités électriques détenaient 59,40 % de la taille du marché britannique des aspirateurs résidentiels en 2025 ; les modèles alimentés par batterie devraient croître à un CAGR de 5,38 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques contrôlaient 39,40 % de la part des revenus en 2025, tandis que les canaux en ligne enregistrent le CAGR prévisionnel le plus élevé à 5,82 % jusqu'en 2031.

- Par géographie, l'Angleterre représentait 79,60 % de la taille du marché britannique des aspirateurs résidentiels en 2025 ; l'Irlande du Nord est la région à la croissance la plus rapide avec un CAGR de 5,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché britannique des aspirateurs résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des aspirateurs sans fil | +2.4% | Centres urbains à travers l'Angleterre | Moyen terme (2 à 4 ans) |

| Étiquetage d'efficacité énergétique | +1.9% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Accent accru sur l'hygiène post-COVID | +1.4% | Villes à forte densité de population | Court terme (≤ 2 ans) |

| Pénétration de la maison connectée | +1.8% | Londres et autres pôles technologiques | Moyen terme (2 à 4 ans) |

| Lancements premium exclusifs aux enseignes | +0.9% | Zones à revenus élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des aspirateurs à bâton sans fil et verticaux dans les ménages britanniques

La technologie sans fil remodèle le nettoyage domestique, comme en témoigne une projection de CAGR de 5,8 % pour les unités sans fil jusqu'en 2030. Des autonomies plus longues, des châssis plus légers et un vidage en un clic ont permis une mobilité réelle de pièce en pièce, poussant les prix premium à la hausse et soutenant la croissance des marges. La gamme PowerDetect de SharkNinja illustre cet attrait, offrant jusqu'à 70 minutes de fonctionnement et des bases d'auto-vidage qui conviennent aux grandes maisons sans recharge en cours de session. Les marques monétisent donc la commodité même lorsque les salaires réels sont sous pression, signalant la disposition des consommateurs à payer pour des gains de temps quotidiens tangibles et des avantages ergonomiques.

Étiquetage d'efficacité énergétique (Écoconception) stimulant la demande de remplacement

Les règles d'efficacité énergétique ont accéléré le cycle de remplacement des aspirateurs au Royaume-Uni, soutenant la dynamique des ventes même après le Brexit. Les normes d'Écoconception de l'Union européenne ont amélioré les performances moyennes des aspirateurs tout en réduisant la puissance consommée, et leur héritage continue de façonner les attentes des acheteurs malgré l'indépendance réglementaire du pays.[2]Union européenne, "Directive Écoconception : étiquetage énergétique des aspirateurs," europa.eu Les acheteurs examinent désormais les étiquettes énergétiques aussi attentivement que les étiquettes de prix, une habitude renforcée par des factures d'électricité élevées. Les fabricants répondent avec des modèles à aspiration adaptative qui réduisent la consommation d'énergie sans sacrifier la puissance d'aspiration. La gamme 800 d'Electrolux illustre ce changement : ses modes intelligents réduisent la consommation jusqu'à 52 % sur les unités avec fil et 47 % sur les versions sans fil, montrant comment l'efficacité peut coexister avec des fonctionnalités premium.[3]Electrolux Group, "Electrolux lance la gamme 800 avec des plastiques recyclés," electroluxgroup.com La hausse des coûts des services publics signifie que les dépenses de fonctionnement sont devenues une spécification de premier plan, rendant les modèles bien notés plus attrayants que jamais pour les ménages britanniques.

Accent accru sur l'hygiène post-COVID stimulant les ventes multi-surfaces

Les ménages britanniques associent désormais le passage de l'aspirateur à la protection de la santé. Les systèmes à filtration HEPA étanche, capables de retenir allergènes et virus, sont devenus une attente de base, élevant les améliorations de filtration autrefois de niche au rang de références principales. Les brossettes multi-surfaces qui passent de la moquette au sol dur sans échange manuel satisfont les plans d'étage variés issus des rénovations. Les marques qui quantifient l'efficacité d'élimination des particules et s'associent avec des fondations allergologiques obtiennent une différenciation convaincante.

Pénétration de la maison connectée accélérant les robots connectés via application

La programmation par smartphone, la cartographie des pièces et les liens avec les assistants vocaux redéfinissent les aspirateurs robotiques, conférant au segment des perspectives de CAGR de 6,3 % en tête du secteur. Les consommateurs paient un prix nettement supérieur car l'entretien mains libres apporte une commodité de vie mesurable. Les diagnostics Wi-Fi permettent également aux marques de diffuser des mises à jour de micrologiciel et des consommables par abonnement, faisant basculer les revenus vers des flux récurrents.

Lancements premium exclusifs aux enseignes stimulant la croissance de la valeur

Les coloris codéveloppés, les ensembles d'accessoires et les éditions limitées créent de la rareté et découragent la comparaison directe des prix, maintenant les remises promotionnelles sous contrôle. Les enseignes bénéficient de vecteurs de trafic générateurs de marges, tandis que les fabricants sécurisent un merchandising contrôlé et des données de rotation rapides. Ces collaborations tactiques ancrent donc les prix de vente moyens premium même dans un environnement de distribution sensible aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix face à la pression sur le coût de la vie | -2.4% | Régions à faibles revenus à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Droits de douane sur les composants liés au Brexit | -1.9% | Fabricants s'approvisionnant auprès de l'Union européenne | Court terme (≤ 2 ans) |

| Substitution par les nettoyeurs vapeur et les appareils pour sols durs | -1.4% | Zones urbaines avec sols durs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix face à la pression sur le coût de la vie freinant l'adoption des produits premium

Les budgets des ménages sont sous tension, poussant les acheteurs axés sur la valeur à reporter les achats au-dessus de 300 GBP (377 USD) ou à se rabattre sur des gammes de milieu de marché. Les marques répondent avec des gammes « bon-meilleur-optimal » qui reconditionnent les innovations clés — moteurs numériques ou brossettes autonettoyantes — à des spécifications réduites pour défendre les volumes. Les références à prix d'entrée des marques de distributeurs intensifient encore davantage les comparaisons de prix, mettant à l'épreuve la résilience des segments premium établis.

Droits de douane sur les composants liés au Brexit perturbant les flux de stocks

Les contrôles douaniers divergents et les formalités administratives relatives aux règles d'origine ont alourdi les coûts entrants pour les moteurs, les plastiques et les assemblages de circuits imprimés. Certains producteurs ont déplacé une partie de l'assemblage au Royaume-Uni pour éviter les passages répétés aux frontières, mais la constitution de stocks tampons à court terme immobilise le fonds de roulement et comprime les marges. Bien que la reconnaissance indéfinie du marquage CE par le gouvernement simplifie les dépôts réglementaires, les frictions logistiques persistent jusqu'à la réorientation complète des chaînes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les verticaux maintiennent leur leadership tandis que les robots progressent

Les unités verticales ont capturé 44,30 % de la part du marché britannique des aspirateurs résidentiels en 2025, aidées par une forte notoriété de marque et une puissance de nettoyage en profondeur perçue. Leur domination s'érode lentement, cependant, car les robots inondent les canaux marketing avec une dynamique de CAGR de 6,12 % et un fonctionnement clairement mains libres. Le marché britannique des aspirateurs résidentiels pour les modèles robotiques est porté par les hybrides aspirateur-serpillière et les bases d'auto-vidage qui prolongent les intervalles de désengagement de l'utilisateur. Les modèles traineaux conservent une niche fidèle parmi les ménages multi-surfaces recherchant la maniabilité sous les meubles, tandis que les machines eau et poussière s'adressent au nettoyage de garage et de chantier, soulignant l'étendue des scénarios de nettoyage que les fabricants doivent traiter.

La R&D soutenue autour de la cartographie LiDAR, de l'évitement d'obstacles par IA et de l'aspiration bord à bord élargit les écarts fonctionnels entre les générations de robots. Les robots premium promettent désormais un stockage de poussière jusqu'à 60 jours, se positionnant comme des appareils d'entretien domestique semi-autonomes plutôt que comme des aspirateurs traditionnels. Parallèlement, les modèles verticaux évoluent grâce à des articulations ergonomiques et des bacs à poussière scellés aux allergènes pour préserver leur pertinence, incluant souvent des outils supplémentaires pour les escaliers et des rouleaux anti-enroulement de poils pour les propriétaires d'animaux.

Par type de câble : la liberté sans fil commande un positionnement premium

Les modèles avec fil ont conservé 57,30 % de la part du marché britannique des aspirateurs résidentiels en 2025 car ils coûtent moins cher à l'achat et fonctionnent en continu sans souci de batterie. Pourtant, le segment sans fil avance rapidement à un CAGR de 5,55 % jusqu'en 2031, signalant un large mouvement des consommateurs vers un nettoyage instantané et mobile. Ce phénomène est le plus marqué dans les appartements urbains et chez les jeunes acheteurs, qui préfèrent des corps plus légers et un démarrage instantané à la puissance maximale du moteur. Les unités sans fil premium affichent désormais des autonomies proches de 70 minutes et disposent de bases d'auto-vidage, comme on le voit dans la gamme PowerDetect de SharkNinja. Même ainsi, les prix moyens des modèles sans fil restent deux à trois fois plus élevés que les références avec fil équivalentes, soulignant la croissance de valeur qu'ils apportent aux marques.

Cet écart de prix, bien que lucratif, accroît également l'exposition au resserrement des budgets lié à l'inflation lorsque les acheteurs évaluent la commodité par rapport au coût. Les fabricants répondent en proposant des batteries modulaires, des berceaux de charge rapide et des ensembles de fonctionnalités à plusieurs niveaux qui permettent aux ménages sensibles aux prix d'accéder à la possession sans fil. Les messages marketing mettent désormais en avant le « temps de nettoyage total par charge » et « l'optimisation automatique de la puissance » plutôt que la puissance brute en watts, en accord avec l'évolution des critères d'achat. En conséquence, la taille du marché britannique des aspirateurs résidentiels pour les modèles sans fil est en bonne voie pour capter une plus grande part des revenus futurs, même si les unités avec fil maintiennent leur présence auprès des familles soucieuses du budget recherchant une autonomie ininterrompue.

Par source d'alimentation : l'innovation en matière de batteries redéfinit les métriques de performance

Les unités électriques sur secteur dominent en volume pur d'unités, mais les modèles alimentés par batterie réécrivent les perceptions de performance grâce à des moteurs numériques à couple élevé synchronisés avec des algorithmes intelligents de détection de charge. La taille du marché britannique des aspirateurs résidentiels pour les formats alimentés par batterie est en bonne voie pour se développer à un CAGR de 5,38 %, capturant des parts supplémentaires à mesure que les autonomies augmentent et que la baisse des prix par watt-heure s'accélère. Les équipes de recherche allouent des ressources substantielles à la gestion thermique, à la chimie des cellules et aux circuits de charge rapide, sachant que les évaluations d'autonomie font la une des supports marketing et influencent fortement la conversion.

Les réglementations environnementales qui favorisent la conservation de l'énergie accentuent la pression sur les watts des appareils avec fil, orientant les consommateurs vers des modèles à batterie à vitesse variable et économes en énergie qui réduisent automatiquement l'aspiration lorsque les capteurs de débris détectent de faibles niveaux de poussière. Ce changement crée un cercle vertueux : une demande plus forte finance davantage la R&D en matière de batteries, qui à son tour permet des conceptions plus légères et une autonomie plus longue.

Par canal de distribution : l'accélération du commerce en ligne remodèle le paysage de la distribution

Les chaînes multi-marques accompagnent encore 39,40 % des ventes de 2025, offrant des démonstrations pratiques, des ventes additionnelles d'accessoires et la gratification immédiate de l'emporter à la maison. Néanmoins, le commerce électronique en pur jeu et les boutiques en vente directe au consommateur croissent à un CAGR de 5,82 %, favorisant la transparence des prix et des politiques de retour à domicile qui réduisent le risque des achats en ligne à prix élevé. L'essor des achats en ligne avec retrait en magasin, impulsé par la pandémie, a ancré les parcours d'achat omnicanaux, où les acheteurs recherchent les classements et les vidéos de déballage en ligne avant de valider la sensation d'aspiration en magasin.

Les marques premium utilisent des magasins phares conceptuels pour offrir des démonstrations de produits théâtrales et expliquer les programmes d'abonnement de filtres, mais assurent leur distribution à l'échelle nationale via des vitrines sur les places de marché. La part en ligne se développe donc le plus rapidement en Écosse rurale, au Pays de Galles et dans certaines parties de l'Irlande du Nord, où la présence physique est clairsemée, soulignant l'importance des partenariats logistiques du dernier kilomètre et d'un support par chat réactif.

Analyse géographique

L'Angleterre représente 79,60 % du marché britannique des aspirateurs résidentiels, reflétant à la fois le poids démographique et des revenus disponibles plus élevés. Londres et le Sud-Est élargi donnent le ton en matière de style : l'adoption précoce des unités robotiques et connectées via application se propage vers l'extérieur via les réseaux sociaux et la proximité des enseignes. Les pôles commerciaux de Manchester, Birmingham et Leeds font également office de vitrines, offrant aux fabricants un espace de démonstration essentiel pour présenter les performances de filtration et les bases autonettoyantes.

L'Irlande du Nord représente la trajectoire de croissance la plus élevée avec un CAGR de 5,04 % jusqu'en 2031. La robustesse des achèvements de logements, les achats transfrontaliers axés sur la valeur et une démographie plus jeune amplifient la demande pour des bâtons sans fil à prix intermédiaire qui font également office d'aspirateurs pour voiture. La géographie compacte améliore l'économie de la livraison du dernier kilomètre, permettant aux acteurs du commerce électronique en pur jeu d'offrir un service le lendemain même dans des codes postaux semi-ruraux.

Le marché écossais se penche vers les modèles avec filtration HEPA de qualité hospitalière, en réponse aux longs hivers intérieurs et à la sensibilisation associée à la qualité de l'air. Les villes de la Ceinture Centrale telles que Glasgow adoptent la commodité sans fil, tandis que les consommateurs des Highlands préfèrent la durabilité et de larges chemins de débris adaptés aux sols mixtes dans les maisons individuelles. Le Pays de Galles montre une tendance vers des machines robustes eau et poussière et toutes surfaces qui s'adaptent à la boue ramenée par les modes de vie en plein air. Les deux territoires s'appuient de plus en plus sur le commerce électronique pour surmonter la faible densité de magasins, incitant les marques à affiner la publicité en ligne spécifique à la région et les créneaux de livraison flexibles.

Paysage concurrentiel

Le marché britannique des aspirateurs résidentiels se situe à un niveau de concentration modérée où deux leaders — Dyson et SharkNinja — captent une part d'attention significative tout en laissant de la place aux challengers. La stratégie de vente directe de Dyson met en avant l'ingénierie aérodynamique et la propriété intellectuelle en matière de moteurs numériques, maintenant un statut premium et une forte fidélité à la marque. SharkNinja contre-attaque avec des rafraîchissements rapides de références, des dépenses médias agressives et une large disponibilité multi-canal, réalisant des gains de volume à deux chiffres au cours des deux derniers exercices fiscaux.

Les acteurs historiques Hoover Candy et Vax s'appuient sur leur image patrimoniale et leur positionnement rapport qualité-prix, tandis que Miele capitalise sur la crédibilité de l'ingénierie allemande et la longévité étendue des produits. L'inflation des composants et la complexité douanière induite par le Brexit poussent à des évaluations d'approvisionnement de proximité ; Gtech a déjà rapatrié certaines lignes d'assemblage dans les Midlands de l'Ouest pour raccourcir les délais et préserver la qualité.

Les initiatives stratégiques couvrent les expansions inter-catégories vers les purificateurs d'air et les consommables pour l'entretien des sols, regroupant les filtres HEPA et les capsules parfumées dans des modèles de réapprovisionnement par abonnement qui lissent les revenus. Le co-marketing avec les plateformes de maison connectée permet aux marques d'aspirateurs de surfer sur les vagues d'adoption plus larges de l'automatisation domestique. Le tableau concurrentiel reste fluide, mais les acteurs qui équilibrent la nouveauté des produits avec la segmentation par prix et les engagements en matière de matériaux durables sont les mieux placés pour sécuriser des parts de marché.

Leaders du secteur britannique des aspirateurs résidentiels

Dyson Ltd.

SharkNinja

Operating LLC Vax Ltd. (Techtronic Industries)

Hoover Candy Group S.r.l.

Miele & Cie. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : une étude d'Aviva montre que les foyers britanniques connaissent un essor des appareils connectés, avec les aspirateurs robotiques en tête de l'adoption du nettoyage intelligent

- Mars 2025 : Kärcher a dévoilé une gamme d'aspirateurs à sec durables utilisant jusqu'à 60 % de plastique recyclé et une filtration HEPA-14, disponible dans tout le Royaume-Uni à partir de l'été 2025

- Mars 2025 : Electrolux a lancé les aspirateurs 800 à sac et 800 sans fil fabriqués avec jusqu'à 75 % de plastique recyclé et des modes intelligents d'économie d'énergie

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché britannique des aspirateurs résidentiels comme la valeur annuelle des nouveaux appareils électriques achetés par les ménages pour enlever la poussière et les débris des sols intérieurs, des tapis, des tissus d'ameublement et des surfaces similaires. L'étude couvre les aspirateurs verticaux, les aspirateurs-balais, les aspirateurs à tambour, les aspirateurs centraux, les aspirateurs eau et poussière, les aspirateurs à manche, les aspirateurs sans fil et les aspirateurs robotisés vendus par tous les canaux de vente au détail et de vente directe aux consommateurs.

Exclusion du champ d'application : les appareils conçus pour un usage commercial, industriel ou professionnel de nettoyage ne sont pas pris en compte.

Aperçu de la segmentation

- Par produit

- Vertical

- Traineau

- Central

- À tambour

- Eau et poussière

- Robotique

- Par type de câble

- Avec fil

- Sans fil

- Par source d'alimentation

- Alimenté par batterie

- Électrique

- Par canal de distribution

- Magasins multi-marques

- Points de vente exclusifs

- En ligne

- Autres canaux de distribution

- Par géographie

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés avec des chefs de produit de marques d'électroménager, de grands distributeurs de produits électriques et d'acheteurs de catégorie du commerce électronique en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord nous ont permis de valider les cycles de remplacement des appareils ménagers, les fluctuations des prix promotionnels et la part réelle des appareils sans fil dans les stocks. Des enquêtes menées auprès d'acheteurs récents ont permis de préciser la fréquence d'utilisation et la volonté de payer pour les modèles robotisés, en affinant les hypothèses d'élasticité.

Recherche documentaire

Nous avons commencé par cartographier les flux de produits à l'aide d'ensembles de données ouvertes tels que l'indice des ventes au détail de l'Office des statistiques nationales du Royaume-Uni, les valeurs d'expédition du code tarifaire 8508 de l'HMRC, les données PRODCOM 275121 d'Eurostat et les enregistrements de labels énergétiques détenus par l'Office britannique de la sécurité des produits. Les dossiers 10-K des entreprises et les dossiers des investisseurs, les organismes commerciaux tels que la British Home Enhancement Trade Association et les communiqués de presse sur l'électronique grand public nous ont aidés à comparer les prix de vente moyens et les changements de technologie (par exemple, les gains rapides pour les bâtons sans fil). Les outils d'abonnement auxquels les analystes de Mordor ont accès, D&B Hoovers pour la répartition du chiffre d'affaires des entreprises et Dow Jones Factiva pour les informations sur les transactions et les lancements, ont permis de combler d'autres lacunes. La liste secondaire présentée ici est illustrative ; de nombreuses autres sources ont alimenté la base de données.

Dimensionnement du marché et prévisions

Un modèle descendant part du décompte des ménages, mis en correspondance avec la pénétration des aspirateurs en état de marche et les ratios de remplacement annuels ; les soldes importation-production-stock des douanes et de l'ONS réconcilient le volume physique. Les totaux d'unités qui en résultent sont multipliés par des échelles de PSA pondérées qui reflètent l'évolution du mix vers des appareils sans fil et robotisés. Les récapitulatifs des fournisseurs et le suivi des prix en ligne échantillonnés fournissent une vérification ascendante de la vraisemblance avant que les totaux ne soient verrouillés. Les variables clés modélisées comprennent les nouveaux logements achevés, le revenu disponible par habitant, la part du commerce électronique dans les biens durables, la déflation du prix unitaire des robots et les courbes de coût des batteries lithium-ion. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec une analyse de scénario pour les fluctuations macroéconomiques ; les coefficients sont ajustés en fonction du consensus des experts recueillis lors de nos entretiens. Les coefficients sont ajustés en fonction du consensus des experts que nous avons interrogés. Les lacunes dans les données sur les stocks des détaillants sont comblées par des moyennes mobiles sur trois ans.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux volumes de vente au détail historiques de l'ONS et aux flux commerciaux du HMRC. Toute anomalie supérieure à un seuil de 5 % déclenche un nouveau travail de l'analyste et un examen de second niveau. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle lorsque des événements majeurs surviennent au niveau de la réglementation ou de la chaîne d'approvisionnement ; un dernier passage avant publication permet de s'assurer que les utilisateurs reçoivent la vue la plus récente.

Pourquoi la ligne de base de Mordor pour les aspirateurs résidentiels au Royaume-Uni est d'une grande fiabilité

Les valeurs publiées diffèrent parce que les éditeurs choisissent des champs d'application, des bases de tarification et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : plusieurs études regroupent les unités commerciales, certaines citent les recettes de l'usine de vente plutôt que les dépenses des ménages, et beaucoup augmentent les données historiques avec des facteurs de croissance uniformes sans revérifier l'érosion du prix de vente conseillé due aux prix promotionnels. Mordor ancre les chiffres dans la demande des ménages, les prix de détail actuels et un modèle reconstruit chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 310 MIO USD (2025) | Renseignements sur le Mordor | - |

| 1.003 M USD (2024) | Conseil régional A | Comprend les ventes commerciales et les robots de service ; prix au départ de l'usine. |

| 862 MIO USD (2024) | Journal professionnel B | Utilise uniquement les valeurs douanières ; omet la production nationale et les marges bénéficiaires du commerce de détail. |

La comparaison montre comment l'élargissement du champ d'application et les différentes bases de prix gonflent les totaux. En s'alignant strictement sur la demande des ménages, en triangulant à la fois le volume et la valeur, et en actualisant les données chaque année, notre base de référence offre aux décideurs un chiffre équilibré et traçable sur lequel ils peuvent planifier en toute confiance.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché britannique des aspirateurs résidentiels ?

Le marché est évalué à 324,7 millions USD en 2026 et devrait atteindre 409,28 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les aspirateurs robotiques se développent à un CAGR de 6,12 % jusqu'en 2031, devançant tous les autres formats de produits.

Quelle est l'importance du segment sans fil ?

Les modèles sans fil devraient croître à un CAGR de 5,55 %, érodant progressivement la part des modèles avec fil à mesure que la technologie des batteries s'améliore.

Quelle région du Royaume-Uni connaît la croissance du marché la plus rapide ?

L'Irlande du Nord est en tête avec un CAGR projeté de 5,04 % entre 2026 et 2031.

Comment la hausse du coût de la vie affecte-t-elle les ventes d'aspirateurs ?

Les pressions budgétaires poussent certains consommateurs à opter pour des gammes inférieures, mais les marques premium contrebalancent cela grâce à des gammes de produits segmentées et des collaborations exclusives avec les enseignes.

Quel rôle jouent les étiquettes d'efficacité énergétique dans les décisions d'achat ?

La forte visibilité des étiquettes de classe A continue de stimuler la demande de remplacement, les ménages cherchant à réduire leurs factures d'électricité, soutenant un cycle de ventes positif.

Dernière mise à jour de la page le: