Tamaño y cuota del mercado de aspiradoras residenciales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

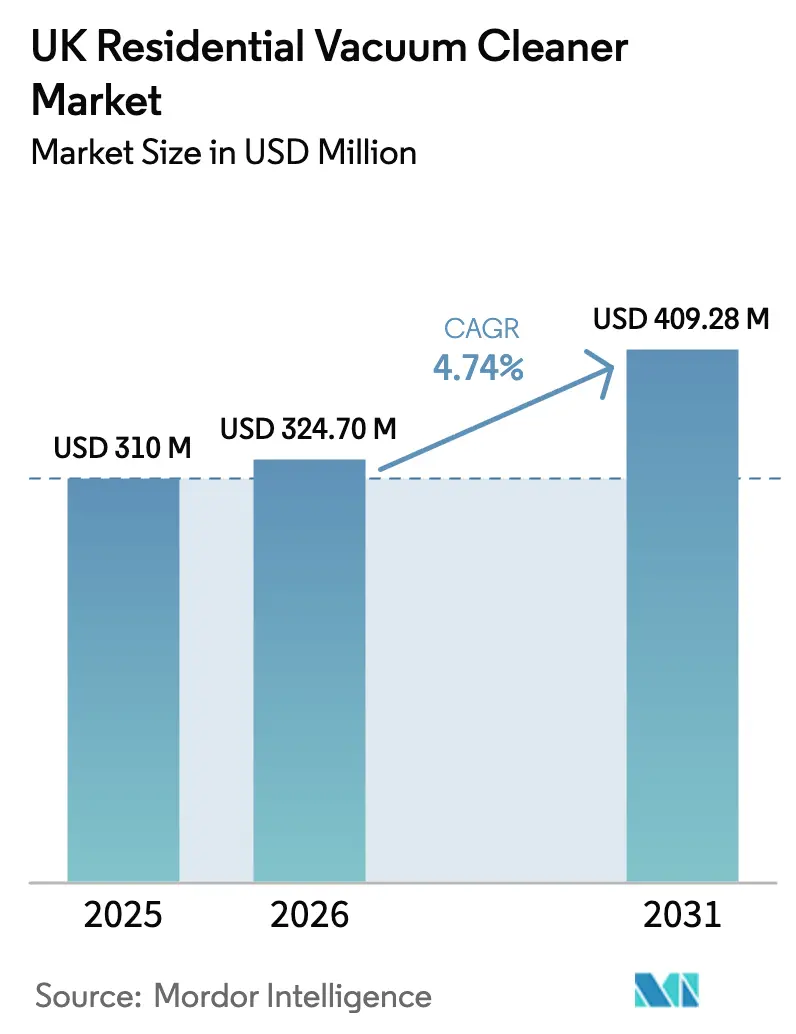

| Tamaño del mercado en el año base (2025) | 310 Millones de dólares |

| Tamaño del Mercado (2026) | 324.7 Millones de dólares |

| Tamaño del Mercado (2031) | 409.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aspiradoras residenciales del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de aspiradoras residenciales del Reino Unido crezca de USD 310 millones en 2025 a USD 324,7 millones en 2026, y se prevé que alcance USD 409,28 millones en 2031 a una CAGR del 4,74% durante el período 2026-2031. La demanda continúa pivotando hacia unidades de palo sin cable y robóticas a medida que los hogares urbanos priorizan la comodidad, la autonomía y la integración con el hogar inteligente. El etiquetado de eficiencia energética, el aumento de los costes de electricidad y las persistentes preocupaciones higiénicas posteriores a la pandemia refuerzan los ciclos de sustitución, mientras que la claridad regulatoria sobre el reconocimiento del marcado CE reduce el tiempo de comercialización de los nuevos lanzamientos.[1]Departamento de Empresas y Comercio, "El Gobierno del Reino Unido amplía el reconocimiento del marcado CE," gov.uk Los actores establecidos como Dyson y SharkNinja lideran una veloz carrera de innovación, aunque ambos se enfrentan a la inflación de costes de componentes y a la fricción en la cadena de suministro vinculada al Brexit. El comercio minorista en línea es el que más rápido crece, transformando los recorridos de compra y proporcionando a las marcas bucles directos de retroalimentación de datos, aunque las tiendas multimarca siguen dominando las compras de alta implicación. La intensidad competitiva es, por tanto, elevada, pero el crecimiento de valor incremental proviene de las características premium, las ediciones exclusivas de los minoristas y las credenciales de diseño ecológico.

Conclusiones clave del informe

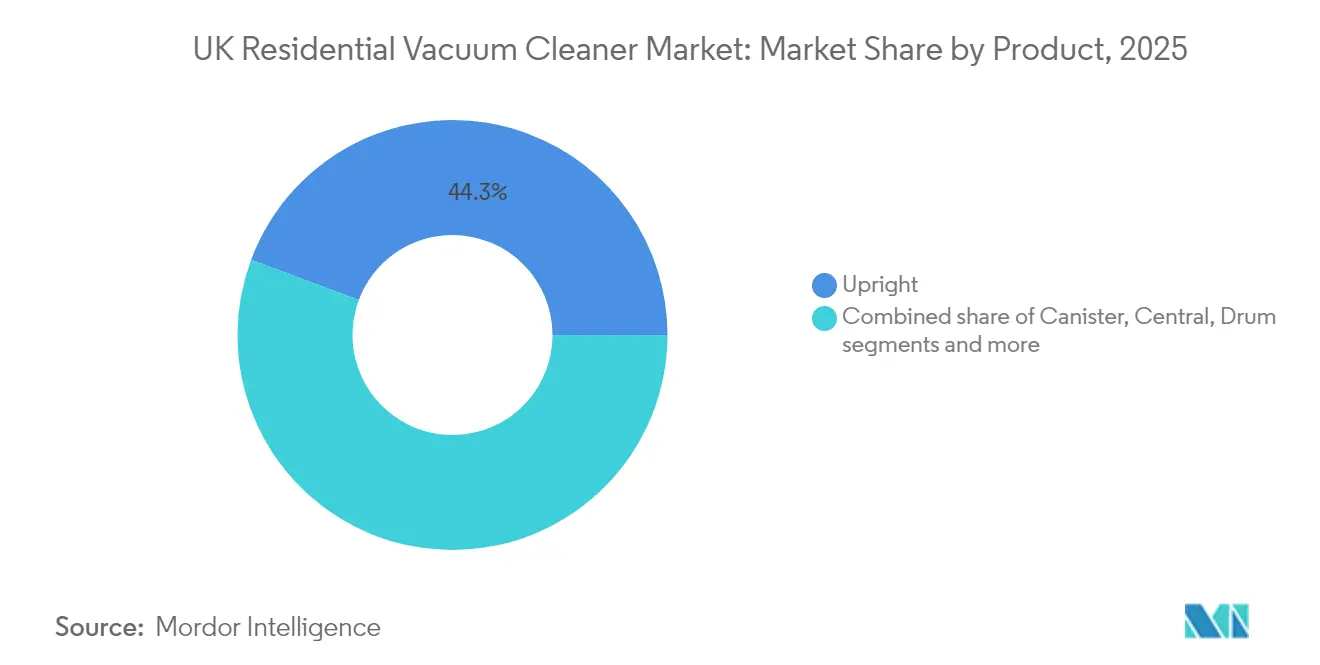

- Por tipo de producto, los modelos verticales lideraron con una cuota del 44,30% del mercado de aspiradoras residenciales del Reino Unido en 2025, mientras que se proyecta que las unidades robóticas crezcan a una CAGR del 6,12% hasta 2031.

- Por tipo de cable, las aspiradoras con cable representaron el 57,30% del tamaño del mercado de aspiradoras residenciales del Reino Unido en 2025; el segmento sin cable se expande a una CAGR del 5,55% entre 2026 y 2031.

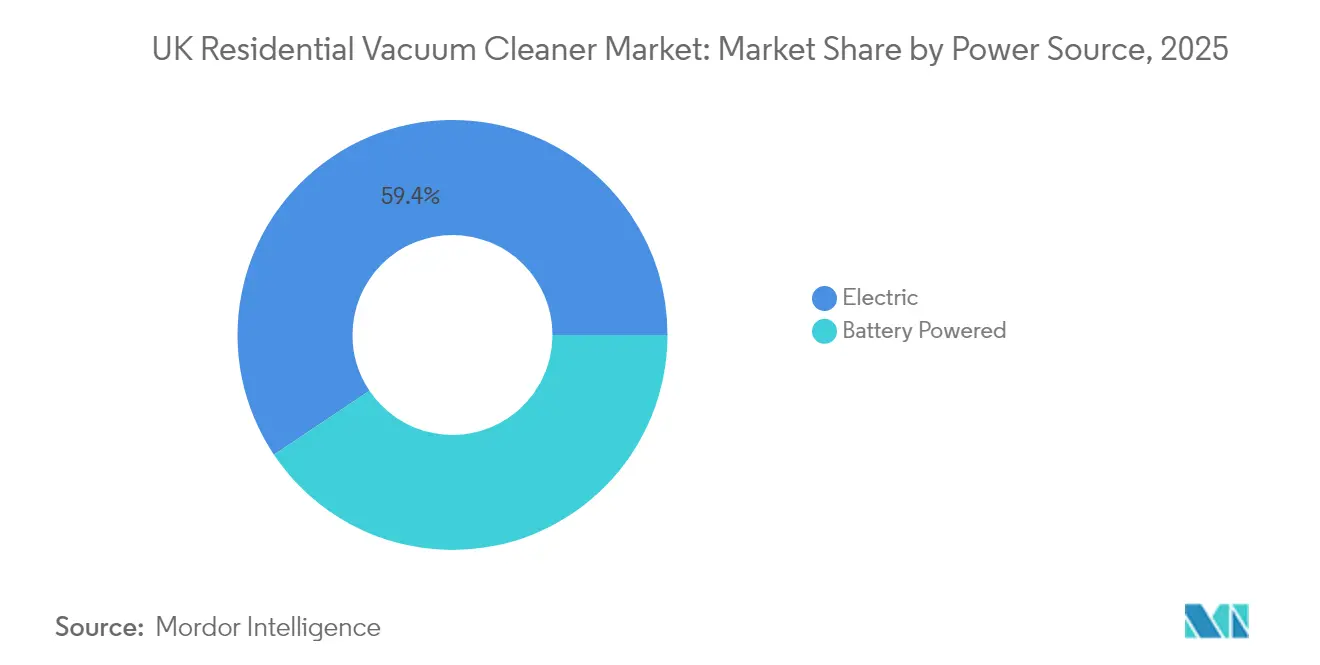

- Por fuente de alimentación, las unidades eléctricas representaron el 59,40% del tamaño del mercado de aspiradoras residenciales del Reino Unido en 2025; se prevé que los modelos alimentados por batería crezcan a una CAGR del 5,38% hasta 2031.

- Por distribución, las tiendas multimarca controlaron el 39,40% de la cuota de ingresos en 2025, mientras que los canales en línea registraron la CAGR prevista más alta, del 5,82%, hasta 2031.

- Por geografía, Inglaterra representó el 79,60% del tamaño del mercado de aspiradoras residenciales del Reino Unido en 2025; Irlanda del Norte es la región de más rápido crecimiento con una CAGR del 5,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aspiradoras residenciales del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción de aspiradoras sin cable | +2.4% | Centros urbanos en toda Inglaterra | Medio plazo (2–4 años) |

| Etiquetado de eficiencia energética | +1.9% | A escala nacional en el Reino Unido | Corto plazo (≤2 años) |

| Mayor enfoque en la higiene tras la COVID | +1.4% | Ciudades densamente pobladas | Corto plazo (≤2 años) |

| Penetración del hogar inteligente | +1.8% | Londres y otros centros tecnológicos | Medio plazo (2–4 años) |

| Lanzamientos premium exclusivos de minoristas | +0.9% | Zonas de altos ingresos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de aspiradoras de palo y verticales sin cable en los hogares del Reino Unido

La tecnología sin cable está transformando la limpieza del hogar, tal como lo evidencia una proyección de CAGR del 5,8% para las unidades sin cable hasta 2030. Las mayores autonomías, los chasis más ligeros y el vaciado con un solo toque han desbloqueado una movilidad genuina de habitación en habitación, elevando los precios premium y respaldando el crecimiento de los márgenes. La línea PowerDetect de SharkNinja ejemplifica este atractivo, ofreciendo hasta 70 minutos de funcionamiento y bases de autovaciado que satisfacen las necesidades de hogares más grandes sin recargas intermedias. Las marcas están, por tanto, monetizando la comodidad incluso cuando los salarios reales se encuentran bajo presión, lo que señala la disposición de los consumidores a pagar por un ahorro de tiempo diario tangible y por ganancias ergonómicas.

Etiquetado de eficiencia energética (Ecodiseño) que impulsa la demanda de sustitución

Las normativas de eficiencia energética han acelerado el ciclo de sustitución de aspiradoras en el Reino Unido, sosteniendo el impulso de las ventas incluso después del Brexit. Los estándares de Ecodiseño de la Unión Europea elevaron el rendimiento medio de las aspiradoras al tiempo que reducían los vatios consumidos, y su legado continúa configurando las expectativas de los compradores a pesar de la independencia regulatoria del país.[2]Unión Europea, "Directiva de Ecodiseño: Etiquetado energético para aspiradoras," europa.eu Los compradores ahora examinan las etiquetas energéticas con tanta atención como las etiquetas de precio, un hábito reforzado por las elevadas facturas de electricidad. Los fabricantes están respondiendo con modelos de succión adaptativa que reducen el consumo de potencia sin sacrificar la eficacia de aspiración. La serie 800 de Electrolux ilustra este cambio: sus modos inteligentes reducen el consumo hasta un 52% en unidades con cable y un 47% en versiones sin cable, mostrando cómo la eficiencia puede coexistir con características premium.[3]Electrolux Group, "Electrolux lanza la Serie 800 con plásticos reciclados," electroluxgroup.com El aumento de los costes de los servicios públicos significa que el gasto de funcionamiento se ha convertido en una especificación de primer orden, haciendo que los modelos con alta calificación sean más atractivos que nunca para los hogares del Reino Unido.

Mayor enfoque en la higiene tras la COVID que impulsa las ventas multisuperficie

Los hogares británicos ahora equiparan pasar la aspiradora con la protección de la salud. Los sistemas con sellado HEPA capaces de atrapar alérgenos y virus se han convertido en una expectativa básica, elevando las mejoras de filtración antes de nicho a unidades de mantenimiento de existencias (SKU) convencionales. Los cabezales multisuperficie que transitan entre moqueta y suelo duro sin intercambio manual satisfacen los variados planos de planta surgidos tras reformas. Las marcas que cuantifican la eficacia de eliminación de partículas y colaboran con fundaciones de alergología logran una diferenciación persuasiva.

Penetración del hogar inteligente que acelera los robots conectados mediante aplicación

La programación desde el teléfono inteligente, el mapeo de habitaciones y los enlaces con asistentes de voz están redefiniendo las aspiradoras robóticas, otorgando al segmento una perspectiva de CAGR del 6,3%, líder en el sector. Los consumidores pagan una prima clara porque el mantenimiento sin intervención manual ofrece una comodidad de estilo de vida mensurable. Los diagnósticos por Wi-Fi también permiten a las marcas enviar actualizaciones de firmware y consumibles por suscripción, orientando los ingresos hacia flujos recurrentes.

Lanzamientos premium exclusivos de minoristas que impulsan el crecimiento del valor

Los colores codesarrollados, los paquetes de accesorios y las ediciones limitadas crean escasez y desincentivan la comparación directa de precios, manteniendo a raya los descuentos promocionales. Los minoristas obtienen generadores de tráfico con mayor margen, mientras que los fabricantes aseguran una comercialización controlada y datos rápidos de rotación de ventas. Estas colaboraciones tácticas, por tanto, anclan los precios de venta medios (ASP) premium incluso en un entorno minorista sensible al precio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sensibilidad al precio en medio de la presión sobre el coste de vida | -2.4% | Regiones de bajos ingresos en todo el país | Medio plazo (2–4 años) |

| Aranceles sobre componentes vinculados al Brexit | -1.9% | Fabricantes que abastecen desde la UE | Corto plazo (≤2 años) |

| Sustitución por friegasuelos a vapor y electrodomésticos para suelos duros | -1.4% | Zonas urbanas con suelos duros | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio ante la presión sobre el coste de vida que frena la adopción de productos premium

Los presupuestos familiares están bajo presión, lo que lleva a los compradores orientados al valor a retrasar compras por encima de GBP 300 (USD 377) o a optar por gamas de nivel medio. Las marcas responden con escalas «bueno-mejor-óptimo» que reempaquetan las innovaciones principales —motores digitales o cepillos autolimpiantes— con especificaciones reducidas para defender el volumen. Las unidades de marca blanca a precios reducidos intensifican aún más las comparaciones de precios, poniendo a prueba la resiliencia de los segmentos premium establecidos.

Aranceles sobre componentes vinculados al Brexit que perturban el flujo de inventario

Los controles aduaneros divergentes y los trámites relacionados con las normas de origen han elevado los costes de entrada para motores, plásticos y conjuntos de placas de circuito impreso (PCB). Algunos productores han trasladado el ensamblaje parcial al Reino Unido para evitar cruces fronterizos repetidos; sin embargo, la acumulación de existencias a corto plazo inmoviliza capital circulante y comprime los márgenes. Aunque el reconocimiento indefinido del marcado CE por parte del gobierno simplifica los trámites regulatorios, la fricción logística persiste hasta que las cadenas de suministro se reorienten por completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las aspiradoras verticales mantienen el liderazgo mientras las robóticas se disparan

Las unidades verticales capturaron el 44,30% de la cuota del mercado de aspiradoras residenciales del Reino Unido en 2025, impulsadas por un sólido reconocimiento de marca y la percepción de su potencia de limpieza profunda. Sin embargo, su dominio se erosiona lentamente a medida que las robóticas arrasan los canales de marketing con un impulso de CAGR del 6,12% y una operación demostrablemente sin intervención manual. El mercado de aspiradoras residenciales del Reino Unido para modelos robóticos está impulsado por los híbridos de aspiradora y fregona y las bases de autovaciado que prolongan los intervalos de desconexión del usuario. Los diseños de carro conservan un nicho leal entre los hogares multisuperficie que buscan maniobrabilidad bajo los muebles, mientras que las máquinas húmedas y secas atienden las limpiezas de garaje y obra, lo que subraya la amplitud de los escenarios de limpieza que los fabricantes deben abordar.

La I+D sostenida en torno al mapeo LiDAR, la evasión de obstáculos mediante inteligencia artificial (IA) y la succión de borde a borde amplía las brechas funcionales entre generaciones de robóticas. Las robóticas premium ahora prometen almacenamiento de suciedad de hasta 60 días, posicionándose como electrodomésticos de mantenimiento del hogar semiautónomos en lugar de aspiradoras tradicionales. Mientras tanto, las verticales evolucionan a través de articulaciones ergonómicas y cubos de polvo sellados contra alérgenos para preservar su relevancia, a menudo incluyendo herramientas adicionales para escaleras y rodillos antienredo de pelo para dueños de mascotas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de cable: la libertad sin cable demanda un precio premium

Los modelos con cable conservaron el 57,30% de la cuota del mercado de aspiradoras residenciales del Reino Unido en 2025, ya que tienen un coste inicial menor y funcionan de forma continua sin preocupaciones por la batería. Sin embargo, el segmento sin cable avanza a un ritmo acelerado con una CAGR del 5,55% hasta 2031, lo que señala un amplio cambio de los consumidores hacia una limpieza rápida y cómoda. El patrón es más marcado en los pisos urbanos y entre los compradores más jóvenes, que prefieren cuerpos más ligeros y el inicio instantáneo a la potencia máxima del motor. Las unidades sin cable premium ahora registran autonomías cercanas a los 70 minutos y cuentan con bases de autovaciado, como se ve en la línea PowerDetect de SharkNinja. Aun así, los precios medios sin cable siguen siendo de dos a tres veces más altos que los equivalentes con cable, lo que subraya el crecimiento de valor que aportan a las marcas.

Esta brecha premium, aunque lucrativa, también aumenta la exposición al ajuste del gasto vinculado a la inflación a medida que los compradores evalúan la comodidad frente al coste. Los fabricantes responden ofreciendo baterías modulares, bases de carga rápida y conjuntos de características escalonadas que permiten a los hogares sensibles al precio acceder a la propiedad de modelos sin cable. Los mensajes de marketing ahora enfatizan el «tiempo total de limpieza por carga» y la «optimización automática de potencia» en lugar de los vatios brutos, alineándose con los criterios de compra en evolución. Como resultado, el tamaño del mercado de aspiradoras residenciales del Reino Unido para los modelos sin cable está en camino de capturar una mayor proporción de los ingresos futuros, incluso si las unidades con cable mantienen un punto de apoyo entre las familias orientadas al presupuesto que buscan una autonomía ininterrumpida.

Por fuente de alimentación: la innovación en baterías redefine las métricas de rendimiento

Las unidades eléctricas de red dominan en volumen de unidades neto, pero los diseños alimentados por batería reescriben las percepciones de rendimiento a través de motores digitales de alto par sincronizados con algoritmos inteligentes de detección de carga. El tamaño del mercado de aspiradoras residenciales del Reino Unido para los formatos alimentados por batería está en camino de expandirse a una CAGR del 5,38%, capturando una cuota incremental a medida que las autonomías aumentan y los precios por vatio-hora caen de forma acelerada. Los equipos de investigación asignan recursos sustanciales a la gestión térmica, la química de las celdas y los circuitos de carga rápida, sabiendo que las calificaciones de autonomía encabezan el texto de marketing e influyen notablemente en la conversión.

Las regulaciones medioambientales que promueven la conservación de energía aumentan la presión sobre los vatios de las unidades con cable, empujando a los consumidores hacia modelos de batería de velocidad variable y conciencia energética que autoregulan la succión cuando los sensores de residuos detectan niveles bajos de polvo. Este cambio crea un ciclo virtuoso: una mayor demanda de fondos impulsa más la I+D en baterías, lo que a su vez desbloquea diseños más ligeros y mayor autonomía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la aceleración en línea transforma el panorama minorista

Las cadenas multimarca siguen coordinando el 39,40% de las ventas de 2025, proporcionando demostraciones prácticas, empaquetado de accesorios por impulso y la gratificación inmediata de llevarse el producto a casa. No obstante, el comercio electrónico puro y las tiendas directas al consumidor (D2C) crecen a una CAGR del 5,82%, fomentando la transparencia de precios y las políticas de devolución en la puerta que reducen el riesgo de las compras en línea de alto valor. El auge de los pedidos en línea con recogida en tienda impulsado por la pandemia consolidó los recorridos de compra omnicanal, en los que los compradores investigan clasificaciones y vídeos de unboxing en línea antes de validar la sensación de succión en la tienda.

Las marcas premium aprovechan las tiendas insignia conceptuales para ofrecer demostraciones teatrales de productos y explicar los programas de suscripción de filtros, pero distribuyen a escala nacional a través de escaparates en plataformas de mercado. La cuota en línea se expande más rápidamente en la Escocia rural, Gales y partes de Irlanda del Norte, donde la oferta física es escasa, lo que subraya la importancia de las asociaciones logísticas de última milla y el soporte de chat con capacidad de respuesta.

Análisis geográfico

Inglaterra sustenta el 79,60% del mercado de aspiradoras residenciales del Reino Unido, lo que refleja tanto el peso de la población como los mayores ingresos disponibles. Londres y el sureste en general marcan las tendencias de estilo: la adopción temprana de unidades robóticas y conectadas mediante aplicación se irradia hacia fuera a través de las redes sociales y la cercanía a los minoristas. Los núcleos minoristas de Mánchester, Birminghan y Leeds también funcionan como centros de referencia, proporcionando a los fabricantes espacio expositivo fundamental para demostrar el rendimiento de la filtración y los docks de autolimpieza.

Irlanda del Norte representa la trayectoria de crecimiento más alta, con una CAGR del 5,04% hasta 2031. La sólida finalización de viviendas, las compras transfronterizas en búsqueda de valor y una demografía más joven amplifican la demanda de palos sin cable a precio medio que también sirven como aspiradoras para el coche. La geografía compacta mejora la economía de la entrega de última milla, lo que permite a los operadores puramente en línea ofrecer servicio al día siguiente incluso en códigos postales semirrurales.

El mercado de Escocia se inclina hacia modelos con filtración HEPA de grado hospitalario, en respuesta a los largos inviernos de interior y la consiguiente conciencia sobre la calidad del aire. Las ciudades del Cinturón Central, como Glasgow, adoptan la comodidad sin cable, mientras que los consumidores de las Tierras Altas prefieren la durabilidad y los amplios conductos de residuos adecuados para suelos mixtos en casas adosadas. Gales muestra una inclinación hacia robustas máquinas húmedas y secas y multisuperficie que hacen frente al barro arrastrado por los estilos de vida al aire libre. Ambos territorios dependen cada vez más del comercio electrónico para superar la limitada densidad de tiendas, instando a las marcas a perfeccionar la publicidad de búsqueda específica por región y las franjas de entrega flexibles.

Panorama competitivo

El mercado de aspiradoras residenciales del Reino Unido se sitúa en un punto de concentración moderada en el que dos líderes —Dyson y SharkNinja— acaparan una cuota de atención significativa, pero dejan espacio para los competidores. La estrategia de venta directa de Dyson pone de relieve la ingeniería aerodinámica y la propiedad intelectual de los motores digitales, manteniendo su estatus premium y una alta fidelidad de marca. SharkNinja contrarresta con rápidas renovaciones de unidades de mantenimiento de existencias (SKU), un gasto agresivo en medios y una amplia disponibilidad multicanal, logrando ganancias de volumen de dos dígitos en los dos últimos ejercicios fiscales.

Los actores tradicionales Hoover Candy y Vax aprovechan sus atributos de herencia y su posicionamiento en la relación calidad-precio, mientras que Miele capitaliza la credibilidad de la ingeniería alemana y la larga vida útil de sus productos. La inflación de componentes y la complejidad aduanera inducida por el Brexit impulsan la evaluación de la producción cercana; Gtech ya ha repatriado determinadas líneas de ensamblaje a las Midlands Occidentales para acortar los plazos de entrega y salvaguardar la calidad.

Las iniciativas estratégicas abarcan expansiones entre categorías hacia purificadores de aire y consumibles para el cuidado de suelos, agrupando filtros HEPA y cápsulas aromáticas en modelos de reabastecimiento por suscripción que suavizan los ingresos. La co-comercialización con plataformas de hogar inteligente permite a las marcas de aspiradoras aprovechar las olas más amplias de adopción de la automatización del hogar. El panorama competitivo sigue siendo fluido, pero los actores que equilibran la novedad del producto con la segmentación por precio y los compromisos con materiales sostenibles están mejor posicionados para asegurar cuota.

Líderes del sector de aspiradoras residenciales del Reino Unido

Dyson Ltd.

SharkNinja

Operating LLC Vax Ltd. (Techtronic Industries)

Hoover Candy Group S.r.l.

Miele & Cie. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: una investigación de Aviva muestra que los hogares del Reino Unido están experimentando un auge de los dispositivos tecnológicos con las aspiradoras robóticas liderando la adopción de la limpieza inteligente

- Marzo de 2025: Kärcher presentó una gama de aspiradoras en seco sostenible fabricada con hasta un 60% de plástico reciclado y filtración HEPA-14, disponible en todo el Reino Unido a partir del verano de 2025

- Marzo de 2025: Electrolux lanzó las aspiradoras 800 con bolsa y 800 sin cable fabricadas con hasta un 75% de plástico reciclado y modos inteligentes de ahorro energético

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de aspiradoras residenciales en el Reino Unido como el valor anual de los nuevos aparatos eléctricos adquiridos por los hogares para eliminar el polvo y los residuos de suelos interiores, alfombras, tapicerías y superficies similares. El estudio incluye aspiradoras verticales, de bidón, de tambor, centrales, húmedas y secas, de varilla, inalámbricas y robóticas vendidas a través de todos los canales minoristas y de venta directa al consumidor.

Exclusión del ámbito de aplicación: no se contabilizan los aparatos diseñados para uso comercial, industrial o de limpieza profesional.

Segmentación

- Por producto

- Vertical

- De carro

- Central

- De tambor

- Húmedo y seco

- Robótica

- Por tipo de cable

- Con cable

- Sin cable

- Por fuente de alimentación

- Alimentado por batería

- Eléctrico

- Por canal de distribución

- Tiendas multimarca

- Puntos de venta de marca exclusiva

- En línea

- Otros canales de distribución

- Por geografía

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas con jefes de producto de marcas de electrodomésticos, grandes minoristas del sector eléctrico y compradores de categorías de comercio electrónico de toda Inglaterra, Escocia, Gales e Irlanda del Norte nos permitieron validar los ciclos de sustitución de los hogares, las oscilaciones promocionales de ASP y la cuota real de unidades de mantenimiento de existencias inalámbricas. Las encuestas realizadas a compradores recientes aclararon la frecuencia de uso y la disposición a pagar por los modelos robóticos, afinando las hipótesis de elasticidad.

Investigación documental

Empezamos por trazar el flujo de productos con conjuntos de datos abiertos como el índice de ventas minoristas de la Oficina Nacional de Estadística del Reino Unido, los valores de envío del código arancelario 8508 de importación y exportación de HMRC, los datos PRODCOM 275121 de Eurostat y los registros de etiquetas energéticas de la Oficina de Seguridad de los Productos del Reino Unido. Los archivos 10-K de las empresas y los informes de los inversores, los organismos comerciales como la British Home Enhancement Trade Association y los comunicados de prensa sobre electrónica de consumo nos ayudaron a comparar los precios medios de venta y los cambios tecnológicos (por ejemplo, el rápido crecimiento de los electrodomésticos inalámbricos). Las herramientas de suscripción a las que tienen acceso los analistas de Mordor, D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para las noticias sobre acuerdos y lanzamientos, llenaron lagunas adicionales. La lista de fuentes secundarias que figura aquí es ilustrativa; muchas más fuentes alimentaron la base de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte del recuento de hogares, que se relaciona con la penetración de las aspiradoras en funcionamiento y los ratios anuales de sustitución; los balances de importación-producción-stock de las aduanas y la ONS concilian el volumen físico. Los totales de unidades resultantes se multiplican por escalas de ASP ponderadas que reflejan los cambios de combinación hacia dispositivos inalámbricos y robóticos. Las listas de proveedores y el seguimiento de los precios en línea por muestreo proporcionan una comprobación de razonabilidad ascendente antes de bloquear los totales. Las variables clave modelizadas incluyen la construcción de nuevas viviendas, la renta per cápita disponible, la cuota del comercio electrónico en los bienes duraderos, la deflación del precio unitario de los robots y las curvas de coste de las baterías de iones de litio. Las previsiones hasta 2030 se basan en una regresión multivariante con análisis de escenarios para las oscilaciones macroeconómicas; los coeficientes se ajustan con el consenso de los expertos reunidos en nuestras entrevistas. Las lagunas en los datos de existencias de los minoristas se cubren con medias móviles de tres años.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a los volúmenes históricos de venta al por menor de la ONS y los flujos comerciales de la HMRC. Cualquier anomalía por encima de un umbral del 5% desencadena la reelaboración por parte de los analistas y una revisión de segundo nivel. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo cuando se producen acontecimientos importantes relacionados con la regulación o la cadena de suministro.

Por qué la línea de base de aspiradores residenciales de Mordor en el Reino Unido es fiable

Los valores publicados difieren porque los editores eligen distintos ámbitos, bases de precios y ritmos de actualización.

Las principales diferencias son las siguientes: varios estudios agrupan las unidades comerciales, algunos citan los ingresos de las fábricas de venta en lugar del gasto de los hogares, y muchos elevan los datos históricos con factores de crecimiento uniformes sin volver a comprobar la erosión del ASP por los precios promocionales. Mordor basa sus cifras en la demanda de los hogares, los precios al por menor actuales y un modelo reconstruido anualmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 310 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 1.003 MILLONES DE USD (2024) | Consultoría regional A | Incluye ventas comerciales y robots de servicio; precios de fábrica |

| 862 MILLONES DE USD (2024) | Diario profesional B | Utiliza sólo valores aduaneros; omite la producción nacional y los márgenes al por menor |

La comparación muestra cómo la ampliación del alcance y las diferentes bases de precios inflan los totales. Al ajustarnos estrictamente a la demanda de los hogares, triangular tanto el volumen como el valor y actualizar anualmente los insumos, nuestra base de referencia ofrece a los responsables de la toma de decisiones una cifra equilibrada y trazable con la que pueden planificar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de aspiradoras residenciales del Reino Unido?

El mercado está valorado en USD 324,7 millones en 2026 y se prevé que alcance USD 409,28 millones en 2031.

¿Qué segmento de producto crece más rápido?

Las aspiradoras robóticas se expanden a una CAGR del 6,12% hasta 2031, superando a todos los demás formatos de producto.

¿Qué importancia tiene el segmento sin cable?

Se prevé que los modelos sin cable crezcan a una CAGR del 5,55%, erosionando progresivamente la cuota con cable a medida que mejora la tecnología de baterías.

¿Qué región del Reino Unido experimenta el crecimiento de mercado más rápido?

Irlanda del Norte lidera con una CAGR proyectada del 5,04% entre 2026 y 2031.

¿Cómo afecta el aumento del coste de vida a las ventas de aspiradoras?

La presión presupuestaria está llevando a algunos consumidores a optar por gamas inferiores, pero las marcas premium están respondiendo a través de líneas de productos escalonadas y colaboraciones exclusivas con minoristas.

¿Qué papel desempeñan las etiquetas de eficiencia energética en las decisiones de compra?

La alta visibilidad de las etiquetas de clase A continúa impulsando la demanda de sustitución a medida que los hogares buscan reducir sus facturas de electricidad, lo que respalda un ciclo de ventas positivo.

Última actualización de la página el: