UAE ホームテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による UAE ホームテキスタイル市場分析

UAEホームテキスタイル市場規模は、2025年の11億7,000万米ドルから2026年には12億4,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)5.82%で、2031年には16億4,000万米ドルに達すると予測されています。需要を下支えするのは、持続的な在留外国人世帯形成の増加、観光ビジョン2030に連動したホスピタリティ施設の大型開業パイプライン、そして認証済みサステナブルなプレミアムファブリックへの消費者需要の高まりという三つの要因の相互作用です。UAEホームテキスタイル市場は、ホテルの運営基準によりリネン類の頻繁な交換が義務付けられているため景気循環による打撃を受けにくく、また小売ランドロードがeコマース競争に対抗するべく体験型マーチャンダイジングを強化していることも追い風となっています。デジタルトランスフォーメーションは当日配送や後払い(BNPL)オプションによって購買行動を促進し、主要チェーン全体で平均注文額を25〜50%押し上げています。一方、輸入依存型の原材料コストと新たな関税の細分化により、小売業者は機動的な調達と精密な在庫計画の採用を余儀なくされています。

レポートの主なポイント

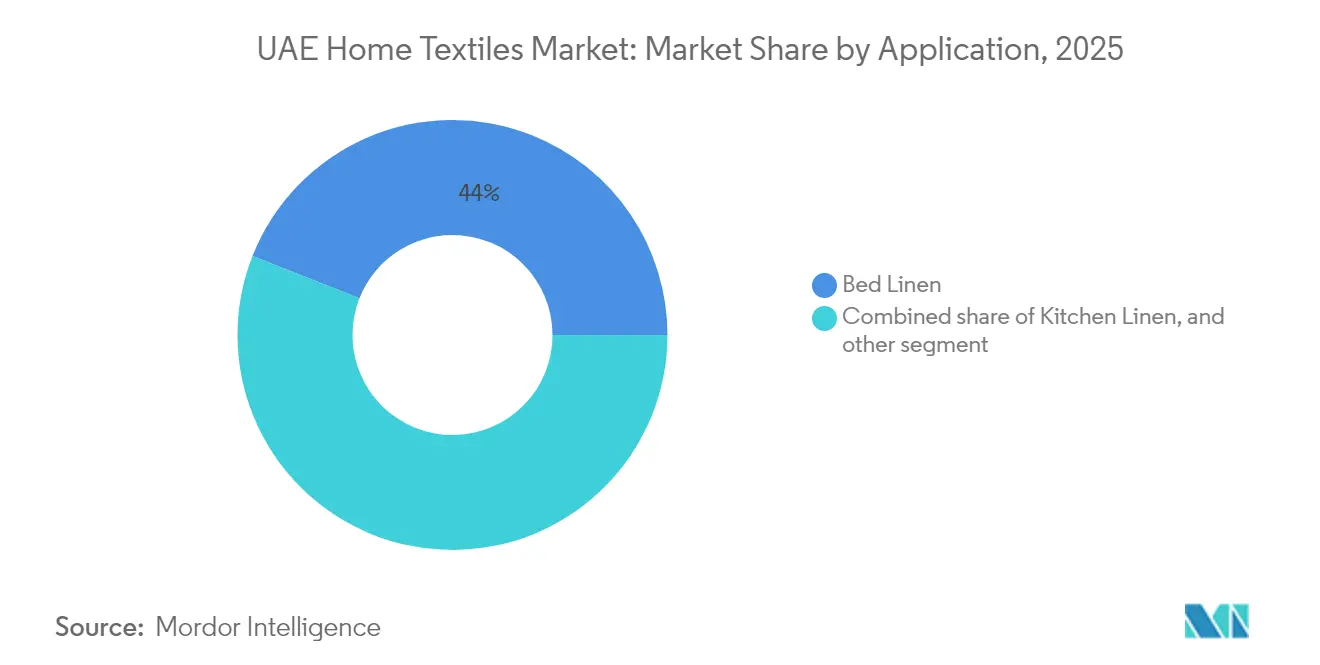

- 用途別では、ベッドリネンが2025年のUAEホームテキスタイル市場規模の44.02%を占めており、インテリア張地は2031年に向けて年平均成長率(CAGR)8.74%で拡大しています。

- 素材別では、綿が2025年のUAEホームテキスタイル市場において55.92%のシェアを維持しており、竹および他の天然繊維は同期間において年平均成長率(CAGR)10.24%で成長しています。

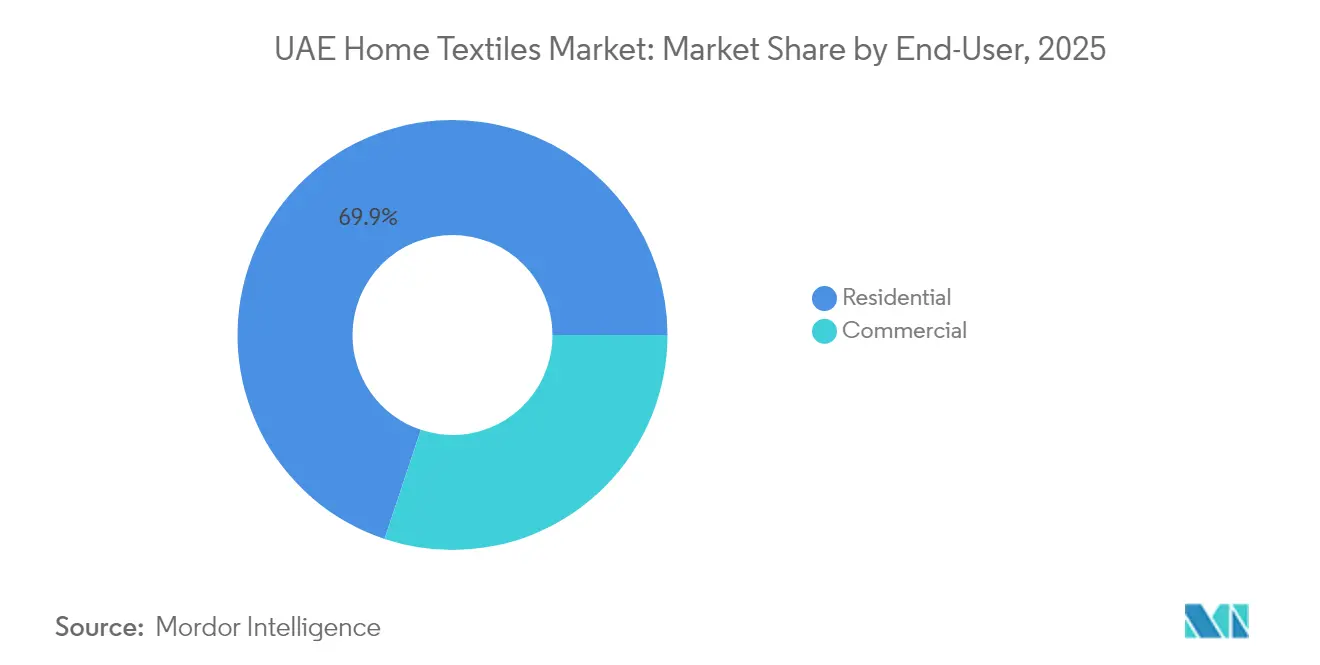

- エンドユーザー別では、住宅用が2025年のUAEホームテキスタイル市場需要の69.88%を占めており、業務用セグメントは2031年に向けて年平均成長率(CAGR)7.95%で拡大しています。

- 流通チャネル別では、オフライン店舗が2025年に80.74%のシェアを占めていますが、BNPL(後払い)の普及拡大に伴い、オンライン収益は2031年に向けて年平均成長率(CAGR)13.21%で拡大しています。

- 地域別では、ドバイが2025年のUAEホームテキスタイル市場シェアの47.72%を獲得しており、北部首長国は2031年に向けて年平均成長率(CAGR)10.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE ホームテキスタイル市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 在留外国人人口の増加による 世帯形成の促進 | +1.2% | ドバイ、アブダビ、シャルジャ | 中期(2〜4年) |

| eコマース家具・インテリアプラットフォームの 急速な成長 | +0.9% | UAE全土の都市部 | 短期(2年以内) |

| エミラティ向け政府住宅施策 | +0.8% | アブダビ、北部首長国 | 長期(4年以上) |

| 観光ビジョン2030に向けた ホスピタリティ拡大 | +1.4% | ドバイ、アブダビ、沿岸首長国 | 中期(2〜4年) |

| オーガニック・竹繊維テキスタイルへの サステナビリティシフト | +0.6% | ドバイ、アブダビ、プレミアムセグメント | 長期(4年以上) |

| スマート・機能性ホームテキスタイルの普及 | +0.4% | ドバイ、アブダビ、ラグジュアリーホスピタリティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在留外国人人口の増加による世帯形成の促進

UAEの在留外国人は総人口980万人の約85%を占めており、ゴールデンビザ制度の改革やバーチャルワークパーミットにより長期居住がより魅力的なものとなっているため、この割合が縮小する兆しは見られません。[1]米国商務省、「アラブ首長国連邦 – 市場概要」、export.gov。新たなビザ承認のたびに、寝具、バスリネン、カーテン、インテリア装飾品が必要な住居が一軒増え、UAEホームテキスタイル市場に予測可能なベースライン需要が継続的に注入されます。金融、テクノロジー、専門サービス分野における企業の拠点移転は高収入の人材をドバイとアブダビに集中させており、こうした労働者はエコノミーブレンドではなく400スレッドカウント以上のプレミアムコットンシーツへの投資を選ぶ傾向があります。家族の呼び寄せはさらに世帯数を増やし、特にドバイヒルズやヤス島周辺の郊外コミュニティでその傾向が顕著です。ドバイの柔軟なライセンス制度によって事業展開している短期賃貸事業者は、ホスピタリティの清潔基準を満たすために数ヶ月ごとにリネン類を交換しており、これが布地の回転率をさらに高めています。こうした人口流入の全体として、UAEホームテキスタイル市場を世界的な景気減速から守る構造的な成長層を形成しています。

eコマース家具・インテリアプラットフォームの急速な成長

オンライン普及率は依然として電子機器やファッションに後れを取っているものの、ホームテキスタイルのeコマースは年平均成長率(CAGR)13.88%で成長しており、これはオフライン拡大の2倍以上です。迅速かつ無料の当日配送により、かつて掛け布団カバーの購入に伴っていた触感への不安が解消される一方、TabbbyやTamaraといったBNPL(後払い)ツールは1,000アラブ首長国ディルハム(272米ドル)を超える購入金額を金利なしでならすことができます。eコマース事業者は拡張現実(AR)ルームシミュレーターを活用することで、購入者が既存のインテリアに色彩を忠実に再現したベッドカバーを重ねて確認できるようにしており、IKEA UAEでは返品率を一桁台前半まで低下させています。[2]IKEA UAE、「クリック&コレクト」、ikea.com。デジタルチャネルはサステナビリティに関するブランドストーリーの発信に適しており、竹やオーガニックコットンの品揃えにおける重要な差別化要素となっています。新興のダイレクト・トゥ・コンシューマーブランドはInstagramやTikTokのソーシャルコマースを活用し、ほぼリアルタイムのフィードバックループを実現してマイクロコレクションを導いています。その結果、小売業者と新興ブランドの双方がマーケティングをデジタルにシフトするという好循環が生まれ、UAEホームテキスタイル市場のリーチを従来のモール来客数をはるかに超えて拡大させています。

エミラティ向け政府住宅施策

アブダビの「ディヤファティ」イニシアチブなどの連邦・首長国レベルの住宅プログラムは、標準化されたベッド・バスキットの機関向け購入量を増加させています。内閣決議第16号(2023年)によって導入された「エミレーツ製」マークは、公共機関に対して国内製造テキスタイルを優先購入するよう義務付けており、アジュマーンやラアス・アル=ハイマーに拠点を置くテキスタイルメーカーへの安定した購買量を確保しています。これらの政府調達には多年度にわたる保守契約が含まれることが多く、交換サイクルが明確に規定されているため、UAEホームテキスタイル市場内に予測可能な収益の流れをもたらします。サプライヤーは小売事業と比較して、支払い条件の安定性とマーケティングコストの低減という恩恵を受けます。さらに、公共プロジェクトは工業・先端技術省が定めるサステナビリティ基準に準拠することが多く、OEKO-TEX認証品やリサイクルポリエステル素材の採用が促進されています。長期的には、住宅施策はエミラティの間で住宅所有の文化を育み、可処分所得の増加に伴いエントリーレベルのコットンからラグジュアリーリネンへの自発的なアップグレードを促します。

観光ビジョン2030に向けたホスピタリティ拡大

観光ビジョン2030は4,000万人のホテルゲスト誘致を目標としており、これは2022年の1,430万人から約3倍の増加であり、ホテル開発業者に客室の早期竣工を迫っています。シール・タワー(1,004室)やウィン・アル・マルジャン(1,542室)などの新築物件では、国際チェーンの基準を満たすために300〜400g/m²のタオルセットと600スレッドカウントの寝具が仕様として定められています。ホテル運営者は通常、常時回転できるよう1ベッドにつき4セットのリネンを在庫として保有するため、当初の発注量は客室数の4倍となります。プレミアムブランド住宅は、サービスアパートメントの入居者を満足させるためにホテルの仕様を採用しており、住宅用と業務用の調達パターンが融合しています。抗菌加工やリサイクル水による洗濯耐久性を証明できるサプライヤーは優先ベンダーの地位を確立でき、UAEホームテキスタイル市場において計り知れない競争優位性となっています。ビジネス・レジャー旅行者の継続的な流入は、高回転率の業務用グレードテキスタイルへの持続的な需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| VAT・生活費上昇圧力による 小売価格の上昇 | -0.8% | UAE全土の中間市場 | 短期(2年以内) |

| 輸入依存型原材料による サプライチェーンリスク | -0.6% | UAE全土 | 中期(2〜4年) |

| 第1級都市外における断片化した 従来型小売 | -0.4% | 北部首長国、シャルジャ郊外 | 中期(2〜4年) |

| 現地調達規制によるコンプライアンス コストの上昇 | -0.3% | UAE全土の輸入業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VAT・生活費上昇圧力による小売価格の上昇

実効的なVAT転嫁と高騰する公共料金が相まって、リネン類の更新を先送りにしがちな中間所得世帯の裁量的予算が圧迫されています。2025年には支出意欲の純増が13%と予測されているものの、消費者の38%はすでに高級品の購入を削減しており、小売業者は価格ラダー戦略の再構築を迫られています。12桁の統合関税率表の導入により、HSコードが7,800から13,400以上に増加し、港湾での事務処理コストが増大しています。[3]プライスウォーターハウスクーパース、「UAE関税・国際貿易アップデート」、pwc.com。小売業者はSKUの深さを絞るか支払い条件を再交渉することで対応しており、品揃えの幅が縮小する可能性があります。中間価格帯のプライベートブランドプログラムは調達コストの上昇を相殺するのに役立つ一方、サステナビリティやスマートテキスタイルの特徴を効果的にマーケティングするのに苦慮しています。そのため、富裕層消費者は底堅い需要を維持しているものの、中間層の価格弾力性が高まればUAEホームテキスタイル市場の成長が減速するリスクがあります。

輸入依存型原材料によるサプライチェーンリスク

UAEは原綿と合成糸をほぼ全量輸入しており、中国製品に対する米国の関税引き上げや紅海での海上輸送障害といった地政学的リスクにサプライチェーンがさらされています。[4]Fibre2Fashion、「米国関税急騰:影響と示唆」、fibre2fashion.com。テキサスの干ばつやパキスタンの洪水など気候起因の農作物被害は世界的なコットン価格の乱高下を招き、2024年の20%急騰の際には一部のUAE卸売業者が小売業者への価格転嫁を諦めてコストを自社で吸収せざるを得ませんでした。外貨規制によりエジプト産エクストラロングステープルコットンの供給が逼迫し、ホスピタリティバイヤーはブランド基準を満たさない可能性のある代替ブレンドへの切り替えを余儀なくされています。ヘッジ手段を持たない中小小売業者は在庫過多や在庫切れに陥り、サービスレベルが低下します。在庫バッファリングにより運転資本の必要量が膨らみ、長いリードタイムが新コレクションの立ち上げを難しくしています。これらの摩擦がUAEホームテキスタイル市場内の利益率と機動性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベッドリネンの優位性がホスピタリティ拡大を牽引

ベッドリネンは2025年収益の44.02%を生み出しており、UAEホームテキスタイル市場規模のうち約5億2,000万米ドルに相当し、住宅のリニューアル需要と高回転率のホテル需要の両方を反映しています。高級ホテルは1ベッドにつき4セットを在庫し、150回の洗濯サイクルを経た後に交換するため、周期的な景気変動を緩和する循環的な需要ループが形成されています。スレッドカウントの高さは引き続きポジショニングツールとして機能しており、五つ星ホテルはゲスト体験の差別化のために600スレッドカウントのサテンシーティングを義務付けている一方、ブランド住宅も同様の手法でプレミアムレントの正当化を図っています。ホテル滞在の経験を持つ住宅購入者はOEKO-TEX認証の高GSM掛け布団カバーを自宅で再現しようとする傾向が強まっており、憧れのフィードバックループを強化しています。その結果、業務用グレードの耐久性と柔らかな肌触りを両立できるサプライヤーは機関向けと小売双方の顧客を取り込み、UAEホームテキスタイル市場内でのベッドリネンの存在感を確固たるものにしています。

インテリア張地の年平均成長率(CAGR)8.74%は、パーム・ジュベル・アリやアジジ・ヴェニスなどを含む7万戸超の住宅開発パイプラインに支えられており、各物件がソファ生地、クッション、ドレープなどのインテリアパッケージに依存しています。建築家は汚れ防止加工を施したパフォーマンスシェニールやベルベットブレンドを指定しており、1戸あたりの使用量が増加しています。バスリネンはスパやウェルネスセンターの拡大に伴い安定した中一桁台の成長を維持しており、新施設は塩素暴露に耐えられるダブルパイル800g/m²タオルを必要としています。キッチンリネンはコロナ禍後の料理ブームとともに販売が拡大し、テフロン加工エプロンや耐熱グローブのメーカーが恩恵を受けています。カーペットはアクセントラグへの販売移行が進んでいます。これは新築物件でハード系フロアリングが主流となっているためですが、プレミアムヴィラではベルベルやモノクロームのパターンが依然として採用されています。こうした用途の多様化がUAEホームテキスタイル市場に強靭さをもたらし、ベッドリネンへの依存度を低減させています。

素材別:綿の優位性がサステナブル代替素材に挑戦される

綿は2025年収益の55.92%を占め、UAEホームテキスタイル市場規模のうち約6億5,000万米ドルを担っており、その快適性と確立されたサプライチェーンが評価されています。エジプト産長繊維綿がラグジュアリーカテゴリーを席巻する一方、インド産コンパクト紡績綿はバリュー層のシーティングで支持を得ています。OEKO-TEX STANDARD 100(オーコテックス スタンダード 100)認証はホテル契約の獲得に不可欠であり、ホテルチェーンは化学物質残留に対するゲストの苦情を懸念しているためです。高GSMコットンはスパの耐久基準も満たしており、漂白サイクルでは劣化する繊維は使用できません。輸送コストはかかるものの、綿の親しみやすさはUAEホームテキスタイル市場においてその地位を維持させています。

竹ビスコースとフラックスリネンは年平均成長率(CAGR)10.24%で拡大しており、砂漠気候に適した天然抗菌性と通気性を求めるエコ意識の高い購買者を引きつけています。小売業者は竹の栽培が従来の綿に比べて最大50%の水使用量削減を実現することを強調し、マーケティングの訴求力を高めています。リネンの質感のある審美性は、ニュートラルなパレットと職人的な仕上がりを好むインテリアデザインのトレンドと合致しています。合成繊維は環境への配慮に関する批判にさらされているものの、ホスピタリティ向けカーテンの防炎性能において依然として不可欠です。リサイクルポリエステルブレンドはクッションライナーやマットレスプロテクターに採用されており、汚れ防止性能を犠牲にすることなくホテルチェーンのサステナビリティ誓約を満たしています。素材の多様化によってUAEホームテキスタイル市場内のサプライチェーン強靭性が確保され、消費者の選択肢が広がっています。

エンドユーザー別:業務用の加速が住宅用成長を上回る

住宅用購買者は2025年販売の69.88%を占めており、10年ビザを取得した長期在留外国人の流入により支えられています。こうした在留外国人は仮住まいの妥協品ではなく高品質なシーツへの投資を厭わない傾向があります。ドバイヒルズやアル・ラハビーチのヴィラオーナーは五つ星の体験を再現するためにホテルグレードのリネンを好み、住民の77%は低アレルゲン枕などのウェルネス機能を優先しています。Airbnbスーパーホストを含む短期賃貸事業者は評価の星を守るために四半期ごとにリネンを交換しており、住宅カテゴリーに機関的な側面を加えています。小売業者はまとめ買いプロモーションや便利なバンドルパックでこのセグメントをターゲットにしており、UAEホームテキスタイル市場が住宅チャネルから引き続き強みを得られるよう取り組んでいます。

業務用需要は規模では住宅用に及ばないものの、客室在庫の増加と政府住宅入札に牽引され、年平均成長率(CAGR)7.95%というより速いペースで拡大しています。ホテルはサプライヤーと3年間のフレームワーク契約を結ぶことが多く、量は保証される一方で厳格な品質監査が求められます。医療施設は高圧蒸気滅菌に耐えられる抗菌素材を指定しており、教育機関の寮はコストパフォーマンスと耐久性を兼ね備えた選択肢を求めています。企業オフィスはハイブリッドワークプレイスの再設計の一環として防音ドレープや人間工学的シートクッションに投資しています。タオル、シーツ、ドレープのミックスパレットを提供できるサプライヤーの機動性が、複数の業務用サブセクターにまたがる契約の獲得につながります。その結果、多様なコントラクト営業エコシステムがUAEホームテキスタイル市場に厚みをもたらしています。

流通チャネル別:デジタルトランスフォーメーションがオムニチャネルシフトを加速

実店舗は2025年収益の80.74%を依然として占めており、これは生地を選ぶ際の触感の重要性とモール中心のレジャー文化によるものです。ドバイ・モールや新たにオープンしたナド・アル・シェバ・モールなどのランドマーク級モールはライフスタイルの目的地として機能しており、来訪者はキュレーションされたルームヴィネットを閲覧したりサンプルを持ち帰ったりします。小売業者はショールームにRFIDタグを導入し、顧客が商品をスキャンしてデジタルカートにシームレスに追加し自宅配送に切り替えられるようにしています。これらの店舗はマイクロフルフィルメントセンターとしても機能し、近隣地区への最終配送をより迅速に行えるようにしています。このようにオフラインは単なる棚陳列にとどまらず、体験型小売を取り入れることで競争力を維持しています。

年平均成長率(CAGR)13.21%で拡大するオンラインチャネルは、消費者のペインポイントを解決することで繁栄しています。当日配送による待ち時間の解消、ライブチャットによるサイズの不安解消、BNPLによるプレミアムバンドルのカート転換率向上などがその例です。マーケットプレイスではOEKO-TEX、GOTS(グローバル・オーガニック・テキスタイル・スタンダード)などの素材認証による検索フィルタリングが可能で、倫理的な購買プロセスが簡略化されています。HomeBox Digitalなどのピュアプレイヤーは、ラグのレイアウトを大規模にプレビューできるAR(拡張現実)ビジュアライゼーションを展開し、返品率を低減しています。Carrefour Nowなどのクイックコマースはサービスアパートメントの直前チェックインにも対応できるよう、緊急のリネン補充を1時間以内に配送します。オムニチャネルの流動性は全体として、UAEホームテキスタイル市場のアドレサブルオーディエンスを拡大し、第2の都市圏に住む消費者へのアクセスを平等化しています。

地域分析

ドバイは2025年のUAEホームテキスタイル市場販売の47.72%を占めており、その背景には1,198のホテルが年間380億アラブ首長国ディルハム(103億5,000万米ドル)の収益を生み出し、高頻度のテキスタイル購買者として機能していることがあります。モール・オブ・ジ・エミレーツからドバイヒルズモールまで広がる充実したモールエコシステムは国際ブランドの発見機会を提供しており、先進的な物流インフラが全地区への当日配送を可能にしています。ドバイの住民はサステナビリティへの対価を最も支払う意欲が高く、竹やオーガニックコットンのSKUにプレミアムな棚スペースが割り当てられています。ただし、上昇する賃料と規制コンプライアンスコストは小売業者のマージンを徐々に圧迫しており、北部首長国の生産拠点への多様化が促進されています。

アブダビは第2位の地域を占めており、安定した政府雇用、大型文化プロジェクト、サアディヤット島の美術館群を中心とした成熟した観光戦略から恩恵を受けています。公共部門の住宅計画は「エミレーツ製」テキスタイルを優先する予測可能な機関向け需要を生み出しており、ジュメイラ・サアディヤットや今後開業予定のサアディヤット・グローブなどの高級リゾートはエコ基準に準拠したハイグレードなリネンを要求しています。同首長国はまた、ルワイスやアル・ダフラへの西部地域向け供給の拠点としても機能しており、UAEホームテキスタイル市場内での流通フットプリントを拡大しています。

北部首長国—アジュマーン、ラアス・アル=ハイマー、フジャイラ、ウンム・アル=カイワイン—は年平均成長率(CAGR)10.35%という最も高い成長率を記録しており、工業用地賃料の安さとフリーゾーンの優遇措置を活用して紡績、織物、仕上げ工場を誘致しています。アジュマーンの製造業は首長国のGDPの35%を占めており、垂直統合型の工場により小売業者向けのリードタイムが短縮されています。ラアス・アル=ハイマーの海港はサウジアラビアへの輸出を効率化し、現地工場を地域ハブへと転換させています。1人あたりの小売支出はドバイに及ばないものの、人口増加とエティハド・レールによる交通インフラの整備が市場アクセスを拡大しています。シャルジャは製造業が集積する北部ゾーンと小売りが充実するアル・マジャズ海沿いを組み合わせており、UAEホームテキスタイル市場の地域的なモザイクに対するバランスのとれた貢献者として存在感を増しています。

競争環境

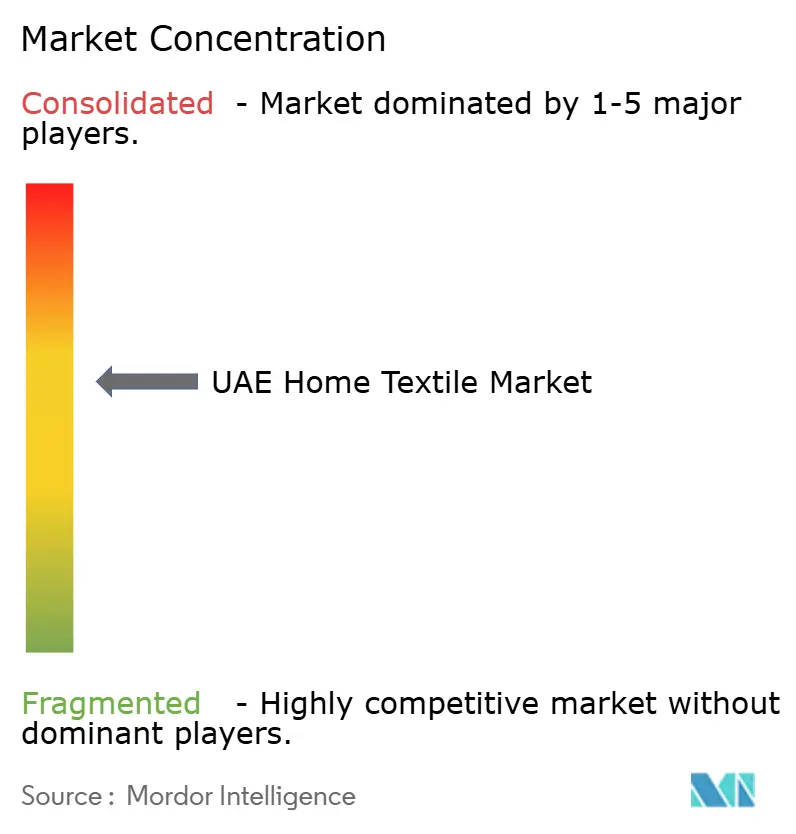

市場の断片化は中程度にとどまっており、上位5社の組織的プレイヤーが販売の大部分を確保し、ニッチ参入者には相応の余地が残されています。IKEAはスカンジナビアデザインとブランドを冠した循環型経済の買い戻しスキームによってバリューからプレミアムまでのスペクトラムに存在感を示しています。Landmark Group傘下のHome Centreは、2028年までに400店舗を追加しeコマース能力を拡充するための10億米ドルの投資計画を策定しています。Danube Homeは中間所得層の価格帯を狙ったプライベートブランドの品揃えを展開しつつ、安全性を示すためにOEKO-TEXタグを付与しています。

国際的な業界再編が加速しており、その一例としてTJX CompaniesによるオフプライスのスペシャリストであるBrands for Lessへの3億6,000万米ドルの出資が挙げられ、高速回転のディスカウントチャネルにグローバルな調達力が注入されています。テクノロジーが新たな競争の場となっており、拡張現実(AR)コンフィギュレーター、AI(人工知能)主導の需要予測、BNPL統合が大手小売業者を差別化する一方、Indo Count Globalが再ローンチしたWamsuttaブランドのようなダイレクト・トゥ・コンシューマーの新興企業は垂直統合を活用してデザインから棚への期間を短縮しています。

サステナビリティはラグジュアリーホテルにとって交渉の余地のない必須条件であり続けており、サプライヤーはトレーサビリティアプリや環境負荷の低い染色プロセスへの投資を迫られています。北部首長国に拠点を置くテキスタイルメーカーは現地生産により輸送排出量を削減できるため競争上の優位性を持ち、ホテル開発業者のLEEDポイント取得を支援しています。輸入関税と現地化規制が厳格化する中、複数地域にわたる調達戦略と社内コンプライアンスチームがコアコンピテンシーとなっています。競争はオムニチャネルの洗練度、エコ認証の信頼性、コンプライアンス対応の機動性を軸に展開されており、UAEホームテキスタイル市場の競争構造を変化させています。

UAEホームテキスタイル産業リーダー

Home Centre (Landmark Group)

IKEA

Danube Home

Pan Emirates Home Furnishings

JYSK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Majid Al Futtaimは2024年通期のUAE収益成長率7%と97%のモール・リーシング稼働率を発表し、テキスタイル販売を下支えする堅調な消費者の来店数を示しました。デジタル収益は27億アラブ首長国ディルハム(7億3,519万米ドル)に達し、クイックコマースがその38%を占めており、直前のタオルや枕の注文における重要なチャネルとなっています。経営陣はBNPL(後払い)が購入頻度を45%増加させる触媒となっていることを強調しており、UAEホームテキスタイル市場におけるデジタルの影響力の高まりを裏付けています。

- 2024年11月:Landmark Groupは3年間でGCC、インド、東南アジアに400店舗を展開する10億米ドルの資本計画を発表しました。その支出のうち約25%はUAEのHome CentreおよびLifestyleフォーマットを対象としており、オムニチャネルテクノロジーと現地倉庫への強い注力が特徴です。この拡大により、中間所得層とプレミアム購買者双方に対応するべッドリネン・バスリネンにおいて2,000点の新規SKUが追加される見込みです。

- 2024年8月:TJX Companiesはドバイを拠点とするBrands for Lessの35%の株式を約3億6,000万米ドルで取得する最終契約に署名しました。このオフプライスモデルにより、欧州・米国の余剰ベッド・バス製品が競争力のある価格でUAEホームテキスタイル市場に参入できるようになります。アナリストはシャルジャとラアス・アル=ハイマーでの店舗展開の加速を予測しており、バリューセグメントにおける価格競争が激化しています。

- 2025年7月:Indo Count Globalは米国の歴史あるブランドWamsuttaを、中東フルフィルメント向けの新たなドバイオフィスを拠点とするプレミアムなダイレクト・トゥ・コンシューマーの寝具ラインとして再ローンチしました。垂直統合モデルにより15日間のデザインから配送までのサイクルが実現し、ブロックチェーンベースのトレーサビリティを活用してオーガニックコットンの産地を証明することで、UAEホームテキスタイル市場における消費者の核心的な懸念事項に応えています。

UAEホームテキスタイル市場レポートの調査範囲

ホームテキスタイルとは、住宅用インテリアに使用されるテキスタイルのサブセットです。室内向けの衣料品・繊維製品で構成されており、実用的な目的よりも装飾的な目的で使用される場合もあります。本レポートはUAEのホームテキスタイル市場を詳細に分析することを目的としています。市場のダイナミクス、技術トレンド、各種素材・用途・製品タイプに関するインサイトを中心に取り上げています。また、UAEのホームテキスタイル産業における主要プレイヤーと競争環境を分析しています。UAEでは石油産業に次ぐ最大規模の市場として、テキスタイルは世界市場への展開において流通チャネルが重要な役割を果たしています。UAEホームテキスタイル市場は、製品別(ベッドリネン、バスリネン、キッチンリネン、インテリア張地、フロアカバリング)および流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンライン、その他流通チャネル)に区分されています。本レポートは上記すべてのセグメントについて金額(百万米ドル)ベースの市場規模と予測を提供しています。

| ベッドリネン |

| バスリネン |

| キッチンリネン |

| インテリア張地 |

| その他(カーペットおよびエリアラグ) |

| 綿 |

| リネン |

| 合成繊維 |

| その他素材(ウール、麻、シルク、ジュート、竹など) |

| 住宅用 |

| 業務用 |

| オフライン |

| オンライン |

| ドバイ |

| アブダビ |

| シャルジャ |

| 北部首長国(アジュマーン、ラアス・アル=ハイマー、フジャイラ、ウンム・アル=カイワイン) |

| 用途別 | ベッドリネン |

| バスリネン | |

| キッチンリネン | |

| インテリア張地 | |

| その他(カーペットおよびエリアラグ) | |

| 素材別 | 綿 |

| リネン | |

| 合成繊維 | |

| その他素材(ウール、麻、シルク、ジュート、竹など) | |

| エンドユーザー別 | 住宅用 |

| 業務用 | |

| 流通チャネル別 | オフライン |

| オンライン | |

| 地域別 | ドバイ |

| アブダビ | |

| シャルジャ | |

| 北部首長国(アジュマーン、ラアス・アル=ハイマー、フジャイラ、ウンム・アル=カイワイン) |

レポートで回答される主要な質問

UAEホームテキスタイル市場の2026年における規模はどのくらいですか?

UAEホームテキスタイル市場規模は2026年に12億4,000万米ドルであり、2031年までに年平均成長率(CAGR)5.82%で成長する見込みです。

最も売れている製品カテゴリーはどれですか?

ベッドリネンが最大のカテゴリーであり続けており、ホテルおよび住宅向け需要を背景に2025年収益の44.02%を占めています。

消費者はサステナビリティの面でどの素材を好んでいますか?

竹とリネンが勢いを増しており、買い物客の60%がエコフレンドリーなオプションを重視していることから、年平均成長率(CAGR)10.24%で成長しています。

最も高い成長率を示している地域はどこですか?

北部首長国が年平均成長率(CAGR)10.35%を記録しており、製造業の優遇措置と低い諸経費から恩恵を受けています。

オンラインチャネルはどのような速度で拡大していますか?

eコマース収益はBNPL(後払い)の普及と当日配送を牽引力として、年平均成長率(CAGR)13.21%で拡大しています。

市場を形成している競合の動向はどのようなものですか?

Landmark Groupの10億米ドルの店舗展開、TJXのBrands for Lessへの出資、WamsuttaのダイレクトH・トゥ・コンシューマーローンチは、戦略的な拡大と業界再編を示しています。

最終更新日: