UAE-Heimtextilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

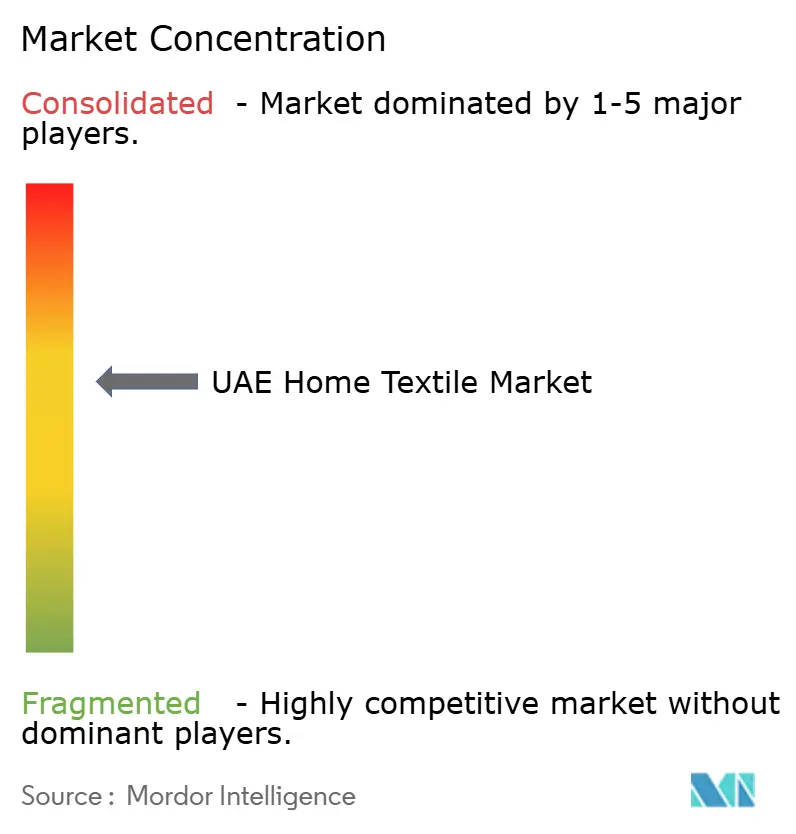

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Heimtextilmarkt Analyse von Mordor Intelligence

Die Größe des UAE-Heimtextilmarktes wird voraussichtlich von USD 1,17 Milliarden im Jahr 2025 auf USD 1,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,82 % über den Zeitraum 2026–2031 USD 1,64 Milliarden erreichen. Die Nachfrage wird durch das Zusammenspiel einer anhaltenden Haushaltsbildung durch Expatriates, einer starken Pipeline von Hoteleröffnungen im Zusammenhang mit der Tourismusvision 2030 und einer steigenden Verbraucherpräferenz für zertifiziert-nachhaltige Premiumstoffe gestützt. Der UAE-Heimtextilmarkt ist vor konjunkturellen Schocks geschützt, da Hotelbetriebsstandards häufige Wäscherotationen erfordern, während Einzelhändler das experienzielle Merchandising intensivieren, um dem E-Commerce-Wettbewerb entgegenzuwirken. Die digitale Transformation, die durch Same-Day-Delivery und Buy-Now-Pay-Later (BNPL)-Optionen hervorgehoben wird, wandelt das Stöbern in Warenkörbe mit höherem Wert um und steigert die durchschnittlichen Bestellwerte bei den wichtigsten Handelsketten um 25–50 %. Allerdings zwingen importabhängige Rohstoffkosten und eine neue Zolltarifgranularität die Einzelhändler dazu, agile Beschaffungsstrategien und eine präzise Bestandsplanung zu verfolgen.

Wichtigste Erkenntnisse des Berichts

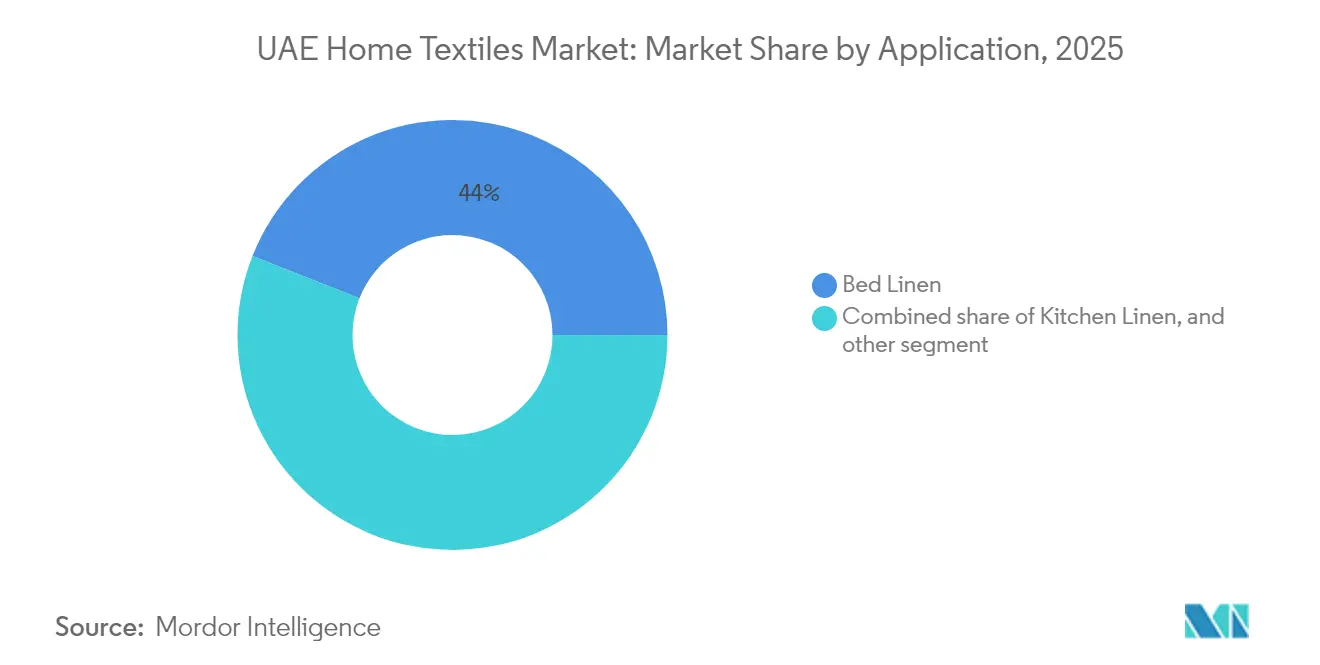

- Nach Anwendung entfiel Bettwäsche im Jahr 2025 auf 44,02 % der Größe des UAE-Heimtextilmarktes, während Polstermöbel bis 2031 mit einem CAGR von 8,74 % zulegen.

- Nach Material hielt Baumwolle im Jahr 2025 einen Anteil von 55,92 % am UAE-Heimtextilmarkt; Bambus und andere Naturfasern wachsen im gleichen Zeitraum mit einem CAGR von 10,24 %.

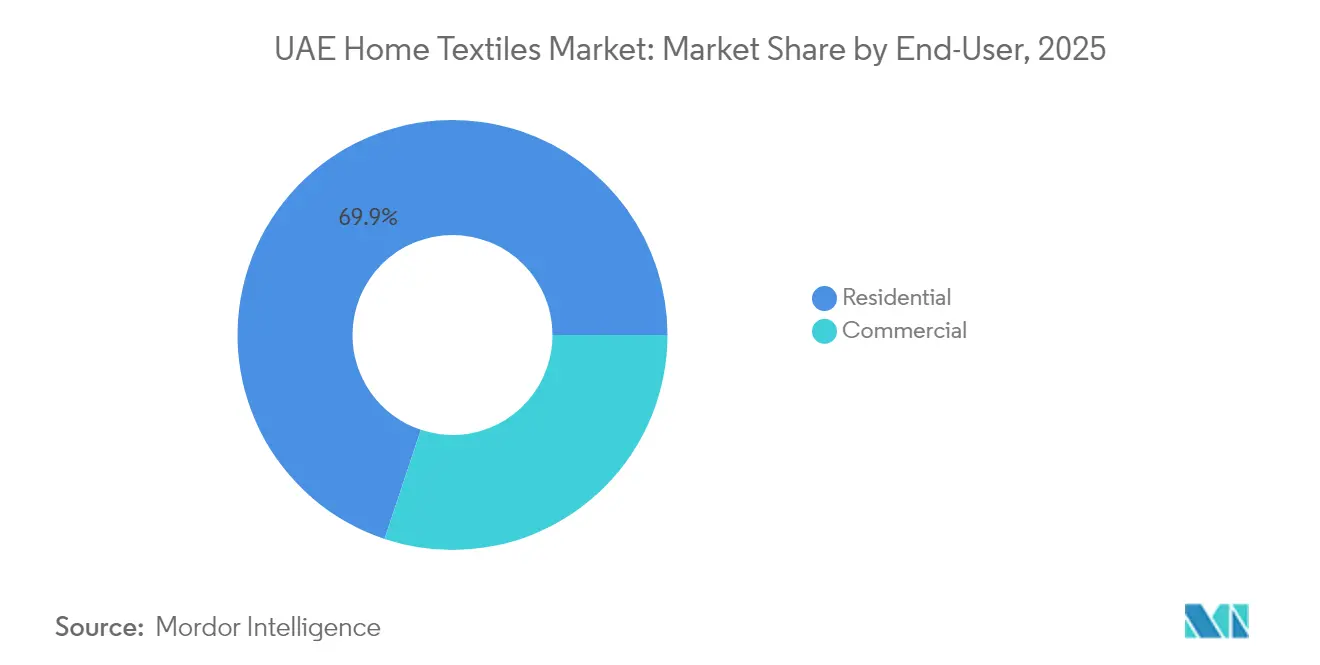

- Nach Endverbraucher entfielen Privathaushalte im Jahr 2025 auf 69,88 % der Nachfrage im UAE-Heimtextilmarkt, während das Gewerbesegment bis 2031 mit einem CAGR von 7,95 % zulegt.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 80,74 %, während der Online-Umsatz bis 2031 mit einem CAGR von 13,21 % steigt, da die BNPL-Nutzung zunimmt.

- Nach Geografie erfasste Dubai im Jahr 2025 47,72 % des Marktanteils im UAE-Heimtextilmarkt, während die Nördlichen Emirate bis 2031 mit einem CAGR von 10,35 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Heimtextilmarkt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expatriate-Bevölkerung treibt die Haushaltsbildung voran | +1.2% | Dubai, Abu Dhabi, Schardscha | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum von E-Commerce- Einrichtungsplattformen | +0.9% | Städtische Zentren in den gesamten VAE | Kurzfristig (≤ 2 Jahre) |

| Staatliche Wohnungsbauprogramme für Emiratsbürger | +0.8% | Abu Dhabi, Nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Hotelboom vor der Tourismusvision 2030 | +1.4% | Dubai, Abu Dhabi, Küstenemirarate | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitswende hin zu Bio-/Bambus-Textilien | +0.6% | Dubai, Abu Dhabi, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Übernahme von intelligenten/funktionalen Heimtextilien | +0.4% | Dubai, Abu Dhabi, Luxus-Hotellerie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expatriate-Bevölkerung treibt die Haushaltsbildung voran

Die Expatriate-Bevölkerung der VAE – etwa 85 % der insgesamt 9,8 Millionen Menschen – zeigt keine Anzeichen einer Schrumpfung, da die Reformen des Goldenen Visums und virtuelle Arbeitsgenehmigungen einen langfristigen Aufenthalt attraktiver machen [1]US-Handelsministerium, „Vereinigte Arabische Emirate – Marktüberblick,” export.gov. Jede neue Visumgenehmigung bedeutet eine vollständige Wohnungsausstattung mit Bettwäsche, Badetextilien, Vorhängen und Dekorationsartikeln, wodurch eine vorhersehbare Basisnachfrage in den UAE-Heimtextilmarkt eingespeist wird. Unternehmensversetzungen in den Bereichen Finanzen, Technologie und professionelle Dienstleistungen führen hochbezahlte Fachkräfte nach Dubai und Abu Dhabi, und diese Mitarbeiter investieren typischerweise in Baumwolllaken mit einer Fadenzahl von 400 oder mehr statt in einfache Mischungen. Familienzusammenführungen multiplizieren die Zahl der Haushaltseinheiten weiter, insbesondere in Vorortgemeinschaften rund um Dubai Hills und Yas Island. Kurzzeitvermietungsbetreiber, die durch Dubais flexible Lizenzierung ermöglicht werden, tauschen Wäsche alle paar Monate aus, um die Hygienestandards der Hotellerie zu erfüllen, was den Stoffumsatz steigert. Insgesamt fügt der Bevölkerungszuzug eine strukturelle Wachstumsschicht hinzu, die den UAE-Heimtextilmarkt gegen globale Abschwächungen abpuffert.

Rasantes Wachstum von E-Commerce-Einrichtungsplattformen

Die Online-Durchdringung mag noch hinter Elektronik oder Mode zurückbleiben, aber der Heimtextil-E-Tail wächst mit einem CAGR von 13,88 % – mehr als doppelt so schnell wie die Offline-Expansion. Schnelle und kostenlose Same-Day-Delivery beseitigt die taktile Vertrauenslücke, die einst mit dem Kauf von Bettbezügen verbunden war, während BNPL-Tools wie Tabby und Tamara Einkaufsbeträge über AED 1.000 (USD 272) ohne Zinsbelastung glätten. E-Händler setzen Augmented-Reality-Raumsimulationen ein, damit Käufer farbgenaue Bettdecken auf ihre vorhandene Einrichtung übertragen können, was die Retourenquote bei IKEA UAE auf niedrige einstellige Prozentzahlen senkt [2]IKEA UAE, „Click & Collect,” ikea.com. Digitale Kanäle eignen sich gut für das Erzählen von Geschichten rund um Nachhaltigkeitsmerkmale, ein entscheidender Differenzierungsfaktor bei Bambus- und Bio-Baumwoll-Sortimenten. Aufstrebende Direct-to-Consumer-Marken nutzen Social Commerce auf Instagram und TikTok und erreichen nahezu in Echtzeit Rückkopplungsschleifen, die Mikrokollektionen leiten. Das Ergebnis ist ein Schwungrad, bei dem sowohl Einzelhändler als auch aufstrebende Labels ihr Marketing auf Digital ausrichten und die Reichweite des UAE-Heimtextilmarktes weit über das traditionelle Mall-Besucheraufkommen hinaus ausweiten.

Staatliche Wohnungsbauprogramme für Emiratsbürger

Wohnungsbauprogramme auf Bundes- und Emiratsebene – wie die Dhiyafati-Initiative Abu Dhabis – fügen institutionelle Einkaufsvolumina für standardisierte Bett- und Bade-Kits hinzu. Das durch Kabinettsbeschluss 16-2023 eingeführte Gütesiegel „Made in the Emirates” (In den Emiraten hergestellt) verpflichtet öffentliche Stellen, lokal hergestellte Textilien zu bevorzugen, was garantierte Abnahmemengen für Betriebe in Adschman und Ras al-Chaima erschließt. Diese Staatsaufträge beinhalten häufig mehrjährige Wartungsverträge, die Austauschzyklen festlegen und so planbare Einnahmequellen innerhalb des UAE-Heimtextilmarktes verankern. Die Lieferanten profitieren von Zahlungssicherheit und niedrigeren Marketingkosten im Vergleich zum Einzelhandelsbetrieb. Darüber hinaus halten sich öffentliche Projekte häufig an Nachhaltigkeitsschwellenwerte des Ministeriums für Industrie und fortgeschrittene Technologie, was OEKO-TEX-zertifizierte oder recycelte Polyestereinsätze fördert. Langfristig kultivieren Wohnungsbauprogramme auch eine Kultur des Wohneigentums unter den Emiratsbürgern und fördern diskretionäre Upgrades von einfacher Baumwolle zu Luxusleinen, wenn das verfügbare Einkommen steigt.

Hotelboom vor der Tourismusvision 2030

Die Tourismusvision 2030 zielt auf 40 Millionen Hotelgäste ab – eine nahezu Verdreifachung gegenüber den 14,3 Millionen im Jahr 2022 – und zwingt Hotelentwickler, die Zimmerschlüssellieferung zu beschleunigen. Neubauten wie der Ciel Tower (1.004 Zimmer) und Wynn Al Marjan (1.542 Zimmer) spezifizieren Handtuchsets mit 300–400 g/m² und Bettwäsche mit 600 Fäden pro cm², um internationalen Kettennormen zu entsprechen. Hotelbetreiber lagern typischerweise vier Wäschegarnituren pro Bett, um eine konstante Rotation zu gewährleisten, und vervierfachen damit die anfänglichen Bestellmengen im Verhältnis zur Zimmeranzahl. Luxusbrandierte Residenzen übernehmen Hotelspezifikationen, um Service-Apartment-Mieter zufriedenzustellen, und verbinden dabei Wohn- und Hotelbeschaffungsmuster. Lieferanten, die antimikrobielle Behandlungen oder Waschbeständigkeit bei recycelten Wasserzyklen nachweisen können, erhalten den Status eines bevorzugten Lieferanten – ein unschätzbarer Wettbewerbsvorteil im UAE-Heimtextilmarkt. Der kontinuierliche Zustrom von Geschäfts- und Freizeitreisenden übt somit einen anhaltenden Sog auf hochfrequentierte gewerbliche Textilien aus.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einzelhandelspreise inmitten von MwSt. & Lebenshaltungskosten-druck | -0.8% | VAE-weites mittleres Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiken durch importabhängige Rohstoffe | -0.6% | VAE-weit | Mittelfristig (2–4 Jahre) |

| Zersplitterter traditioneller Einzelhandel außerhalb der Tier-1-Städte | -0.4% | Nördliche Emirate, Vororte Schardschas | Mittelfristig (2–4 Jahre) |

| Lokalinhaltsregeln erhöhen Compliance-Kosten | -0.3% | VAE-weite Importeure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einzelhandelspreise inmitten von MwSt. & Lebenshaltungskostendruck

Die effektive MwSt.-Weitergabe kombiniert mit erhöhten Betriebskosten engt die diskretionären Budgets mittlerer Einkommensschichten ein – das Segment, das Wäsche-Erneuerungen am ehesten aufschiebt. Obwohl für 2025 ein Anstieg der Netto-Ausgabenbereitschaft um 13 % prognostiziert wird, haben 38 % der Verbraucher bereits Luxusausgaben eingeschränkt, was Einzelhändler dazu veranlasst, Preisstaffelungsstrategien neu zu gestalten. Die Einführung eines 12-stelligen integrierten Zolltarifs erweitert die HS-Codes von 7.800 auf mehr als 13.400 Positionen, was den Verwaltungsaufwand in den Häfen erhöht [3]PricewaterhouseCoopers, „VAE Zoll- und internationaler Handelsupdate,” pwc.com. Einzelhändler kompensieren dies durch Reduzierung der SKU-Tiefe oder Neuverhandlung von Zahlungskonditionen, was die Auswahlbreite potenziell einschränkt. Mittelklasse-Eigenmarken-Programme helfen, die Beschaffungsinflation auszugleichen, haben aber Schwierigkeiten, Nachhaltigkeits- oder Smart-Textil-Merkmale effektiv zu vermarkten. Während wohlhabende Verbraucher daher widerstandsfähig bleiben, riskiert das Wachstum im UAE-Heimtextilmarkt eine Verlangsamung, wenn sich die Preiselastizität im mittleren Segment intensiviert.

Lieferkettenrisiken durch importabhängige Rohstoffe

Die VAE importieren praktisch alle Rohbaumwolle und synthetisches Garn und machen die Lieferkette damit anfällig für geopolitische Erschütterungen wie US-Zollerhöhungen auf chinesische Waren oder Schifffahrtsstörungen im Roten Meer [4]Fibre2Fashion, „US-Zollhöhung: Implikationen,” fibre2fashion.com. Wetterbedingter Ernteausfall – von Dürre in Texas bis zu Überschwemmungen in Pakistan – verursacht Schwankungen bei den globalen Baumwollpreisen; ein Anstieg von 20 % im Jahr 2024 zwang einige VAE-Großhändler, die Kosten zu absorbieren, anstatt sie an die Einzelhändler weiterzugeben. Die Versorgung mit ägyptischer extra-langstapeliger Baumwolle hat sich aufgrund von Devisenbeschränkungen verknappt, was Hoteleinkäufer dazu treibt, auf alternative Mischungen auszuweichen, die möglicherweise nicht den Markenspezifikationen entsprechen. Kleinen und mittleren Einzelhändlern ohne Absicherungsmechanismen drohen Überbestände oder Lieferengpässe, was die Servicequalität beeinträchtigt. Bestandspuffer erhöhen den Betriebskapitalbedarf, und verlängerte Vorlaufzeiten erschweren die Einführung neuer Kollektionen. In ihrer Gesamtheit belasten diese Reibungsverluste die Marge und Agilität im UAE-Heimtextilmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Bettwäsche treibt die Hotellerie-Expansion voran

Bettwäsche erzielte 44,02 % des Umsatzes im Jahr 2025, was etwa USD 0,52 Milliarden der Größe des UAE-Heimtextilmarktes entspricht, und spiegelt sowohl Wohnraum-Upgrades als auch Hotelbedarfe mit hoher Umschlagsfrequenz wider. Luxusimmobilien lagern vier Garnituren pro Bett und tauschen diese nach 150 Waschzyklen aus, was eine wiederkehrende Nachfrageschleife schafft, die Konjunkturschwankungen abpuffert. Die Erhöhung der Fadenzahl bleibt ein Positionierungsinstrument: Fünf-Sterne-Hotels schreiben Sateen-Bettwäsche mit 600 Fäden vor, um das Gästeerlebnis zu differenzieren, während markenbezogene Residenzen dasselbe Modell anwenden, um Premium-Mieten zu erzielen. Privatkäufer, die durch Hotelaufenthalte beeinflusst werden, replizieren zunehmend hochwertige, OEKO-TEX-zertifizierte Bettbezüge zu Hause und verstärken so die Aspirationsrückkopplung. Infolgedessen sichern sich Lieferanten, die gewerbliche Langlebigkeit bei gleichzeitig weichem Griff beherrschen, sowohl institutionelle als auch Privatkunden und stärken das Gewicht der Bettwäsche im UAE-Heimtextilmarkt.

Der CAGR von 8,74 % bei Polstermöbeln resultiert aus einer Pipeline von Wohnungsbauprojekten mit über 70.000 Einheiten, darunter Palm Jebel Ali und Azizi Venice, die jeweils auf Innenausstattungspakete angewiesen sind, die Sofastoffe, Kissen und Gardinen umfassen. Architekten spezifizieren leistungsstarke Chenille- und Samtmischungen mit Fleckenresistenz-Behandlung, was den Meteragebedarf pro Einheit erhöht. Badetextilien verzeichnen ein stabiles mittleres einstelliges Wachstum, da Spas und Wellnesszentren expandieren; neue Einrichtungen benötigen doppellagige 800-g/m²-Handtücher, die Chloreinwirkung standhalten. Die Küchentextilverkäufe steigen mit der Kochwelle nach der Pandemie und kommen Herstellern von teflonbeschichteten Schürzen und hitzebeständigen Handschuhen zugute. Teppiche entwickeln sich in Richtung Akzentläufer-Verkäufe, da Hartbodenbeläge in Neubauten dominieren, doch Berber- und monochromatische Muster finden sich noch immer in Premium-Villen. Insgesamt bringt die Anwendungsdiversifizierung Widerstandsfähigkeit in den UAE-Heimtextilmarkt und verringert die Abhängigkeit von Bettwäsche.

Nach Material: Führungsrolle von Baumwolle durch nachhaltige Alternativen herausgefordert

Baumwolle repräsentiert 55,92 % des Umsatzes 2025 – etwa USD 0,65 Milliarden innerhalb der Größe des UAE-Heimtextilmarktes – dank ihrer Komforteigenschaften und etablierten Lieferketten. Ägyptische Langstapelsorten dominieren die Luxuskategorie, während indische kompaktgesponnene Baumwolle im Preisgünstigsegment für Bettwäsche beliebt ist. Die OEKO-TEX STANDARD 100-Zertifizierung sichert Hotelverträge, da Ketten Gästebeschwerden über chemische Rückstände befürchten. Hochgewichtige Baumwolle erfüllt auch die Spa-Haltbarkeitsanforderungen, bei denen Bleichzyklen mindere Fasern degradieren würden. Trotz Logistikkosten behauptet die Vertrautheit mit Baumwolle deren Stellung im UAE-Heimtextilmarkt.

Bambusviskose und Flachsleinen skalieren mit einem CAGR von 10,24 % und ziehen umweltbewusste Käufer an, die auf natürlich antibakterielle, atmungsaktive Optionen für das Wüstenklima setzen. Einzelhändler heben Wassernutzungsreduzierungen von bis zu 50 % beim Bambusanbau im Vergleich zu konventioneller Baumwolle hervor und stärken so ihre Marketingnarrative. Die strukturierte Ästhetik von Leinen passt zu Innenarchitekturtrends, die neutrale Paletten und handwerkliche Oberflächen bevorzugen. Synthetikfasern sind, obwohl sie unter Greenwashing-Kritik stehen, für den Flammschutz bei Hotelvorhängen unverzichtbar. Recycelte Polyestermischungen tauchen in Kissenfüllungen und Matratzenschonern auf und erfüllen die Nachhaltigkeitszusagen von Hotelketten, ohne auf Fleckenbeständigkeit zu verzichten. Materialvielfalt sichert somit die Lieferkettenresilienz im UAE-Heimtextilmarkt und erweitert die Verbraucherauswahl.

Nach Endverbraucher: Gewerbliche Beschleunigung übertrifft das Wachstum im Privatbereich

Privatkäufer trugen 69,88 % des Umsatzes 2025 bei, gestützt durch einen Zustrom langfristiger Expatriates, die für 10-Jahres-Visa berechtigt sind und eher bereit sind, in hochwertige Laken statt in provisorische Mietlösungen zu investieren. Villenbesitzer in Dubai Hills und Al Raha Beach bevorzugen hotelgradiges Leinen, um das Fünf-Sterne-Erlebnis nachzuahmen, und 77 % der Bewohner priorisieren Wellness-Merkmale wie hypoallergene Kissen. Kurzzeitvermietungsbetreiber, einschließlich Airbnb-Super-Hosts, tauschen Wäsche vierteljährlich aus, um Bewertungen zu schützen, und verleihen der Privatkategorie eine institutionelle Dimension. Einzelhändler sprechen dieses Segment mit Mengenrabatten und praktischen Bundle-Paketen an und stellen sicher, dass der UAE-Heimtextilmarkt weiterhin Stärke aus dem Privatkanal schöpft.

Die gewerbliche Nachfrage, obwohl auf einer kleineren Basis, expandiert schneller mit einem CAGR von 7,95 %, angetrieben durch das Zimmerkapazitätswachstum und staatliche Wohnungsausschreibungen. Hotels binden Lieferanten häufig in Dreijahres-Rahmenvereinbarungen ein, die Volumen garantieren, aber strenge Qualitätsprüfungen erfordern. Gesundheitseinrichtungen spezifizieren antimikrobielle Stoffe, die einer Autoklav-Sterilisierung standhalten, während Bildungseinrichtungen mit Schlafsälen nach wertmäßig optimierten, aber dennoch robusten Optionen suchen. Unternehmensbüros investieren in Akustikvorhänge und ergonomische Sitzkissen als Teil von Hybrid-Arbeitsplatz-Neugestaltungen. Die Agilität der Lieferanten – das Anbieten gemischter Paletten aus Handtüchern, Laken und Vorhängen – gewinnt Aufträge, die sich über mehrere gewerbliche Teilsektoren erstrecken. Das Ergebnis ist ein diversifiziertes Vertragsverkaufsökosystem, das dem UAE-Heimtextilmarkt zusätzliche Tiefe verleiht.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Omnichannel-Wandel

Stationäre Verkaufsstätten machen noch immer 80,74 % des Umsatzes 2025 aus, dank der taktilen Notwendigkeit beim Auswählen von Stoffen und der mallzentrierten Freizeitkultur. Große Einkaufszentren wie das Dubai Mall und das neu eröffnete Nad Al Sheba Mall fungieren als Lifestyle-Destinationen, in denen Besucher kuratierte Zimmer-Vignetten erkunden und Stoffmuster sammeln. Einzelhändler integrieren RFID-Kennzeichnung in Showrooms, sodass Kunden Artikel scannen und nahtlos in digitale Warenkörbe für die Lieferung nach Hause übertragen können. Diese Läden fungieren gleichzeitig als Mikrofüllzentren und gewährleisten eine schnellere Zustellung auf der letzten Meile in nahegelegene Stadtteile. So bleibt der stationäre Handel relevant, indem er auf experientiellen Einzelhandel statt auf reines Regalbestücken setzt.

Online-Kanäle, die mit einem CAGR von 13,21 % expandieren, florieren durch die Lösung von Schmerzpunkten: Same-Day-Delivery beseitigt Wartezeiten, Live-Chat-Berater mildern Größenverwirrung, und BNPL erhöht die Warenkorb-Konversion bei Premium-Bundles. Marktplätze segmentieren Suchfilter nach Stoff-Zertifizierungen – OEKO-TEX, GOTS – und vereinfachen so ethische Einkaufsreisen. Pure-Play-Anbieter wie HomeBox Digital führen AR-Visualisierungen ein, um die Teppichplatzierung im großen Maßstab vorab zu betrachten und Retouren zu reduzieren. Quick-Commerce-Einheiten wie Carrefour Now liefern dringend benötigte Ersatzwäsche innerhalb einer Stunde, ein Segen für Serviced Apartments mit kurzfristigen Check-ins. Gemeinsam erweitert die Omnichannel-Fluidität das adressierbare Publikum des UAE-Heimtextilmarktes und egalisiert den Zugang für Verbraucher in Sekundärstädten.

Geografische Analyse

Dubai hält 47,72 % der Verkäufe im UAE-Heimtextilmarkt im Jahr 2025, angetrieben durch 1.198 Hotels, die AED 38 Milliarden (USD 10,35 Milliarden) Jahresumsatz erwirtschaften und als hochfrequente Textilabnehmer agieren. Das umfangreiche Mall-Ökosystem des Emirats, von der Mall of the Emirates bis zur Dubai Hills Mall, fördert die Markenentdeckung für internationale Labels, während eine fortschrittliche Logistikinfrastruktur Same-Day-Delivery in alle Stadtteile ermöglicht. Dubais Einwohner berichten auch von der höchsten Zahlungsbereitschaft für Nachhaltigkeitsnachweise, was in Premium-Regalflächen für Bambus- und Bio-Baumwoll-SKUs resultiert. Allerdings erodieren steigende Mieten und regulatorische Compliance-Kosten schrittweise die Händlermargen und fördern die Diversifizierung in Produktionszentren der Nördlichen Emirate.

Abu Dhabi ist das zweitgrößte geografische Gebiet und profitiert von stabiler staatlicher Beschäftigung, Mega-Kulturprojekten und einer reifenden Tourismusstrategie, die auf den Museen der Saadiyat-Insel basiert. Staatliche Wohnungsbauprogramme schaffen vorhersehbare institutionelle Aufträge, die „Made in the Emirates”-Textilien bevorzugen, während Luxusresorts wie Jumeirah Saadiyat und das bevorstehende Saadiyat Grove hochwertige Wäsche verlangen, die Umweltspezifikationen entspricht. Das Emirat dient auch als Sprungbrett für die Westregionsversorgung nach Ruwais und Al Dhafra und erweitert den Vertriebsfußabdruck im UAE-Heimtextilmarkt.

Die Nördlichen Emirate – Adschman, Ras al-Chaima, Fudschaira und Umm al-Qaiwain – verzeichnen das schnellste CAGR von 10,35 % und nutzen niedrigere Industrieflächenmieten und Freizonenförderungen, um Spinn-, Web- und Veredelungsbetriebe anzuziehen. Adschmans Fertigung trägt 35 % zum BIP des Emirats bei und bietet vertikal integrierte Mühlen, die Vorlaufzeiten für Einzelhändler verkürzen. Ras al-Chaimas Seehäfen rationalisieren den Export nach Saudi-Arabien und wandeln lokale Betriebe in regionale Hubs um. Obwohl der Einzelhandelsumsatz pro Kopf hinter Dubai zurückbleibt, erweitern die wachsende Bevölkerung und verbesserte Verkehrsanbindungen über die Etihad Rail den Marktzugang. Schardscha überbrückt die Lücke, indem es eine fertigungsintensive Nordzone mit dem einzelhandelsreichen Uferpromenade Al Majaz verbindet, was es zu einem zunehmend ausgewogenen Beitrag zum geografischen Mosaik des UAE-Heimtextilmarktes macht.

Wettbewerbslandschaft

Die Fragmentierung ist moderat: Die fünf größten organisierten Anbieter sichern den Großteil des Umsatzes und lassen bedeutenden Spielraum für Nischenanbieter. IKEA verankert das Wert-Premium-Spektrum mit markentypischen skandinavischen Designs und Rückkaufprogrammen der Kreislaufwirtschaft. Home Centre, unterstützt durch die Landmark Group, plant eine Investition von USD 1 Milliarde, die bis 2028 400 Filialen hinzufügen und die E-Commerce-Kapazität ausbauen wird. Danube Home bringt Eigenmarken-Sortimente ein, die mittlere Preispunkte ansprechen und dennoch OEKO-TEX-Etiketten tragen, um Sicherheit zu signalisieren.

Die internationale Konsolidierung nimmt an Fahrt auf, wie die USD 360 Millionen Beteiligung von TJX Companies an dem Off-Price-Spezialisten Brands for Less zeigt, der globale Beschaffungsstärke in schnell umlaufende Discountkanäle einbringt. Technologie ist das neue Schlachtfeld: Augmented-Reality-Konfiguratoren, KI-gestützte Nachfrageprognosen und BNPL-Integration differenzieren Großhändler, während Direct-to-Consumer-Aufsteiger – wie Indo Count Globals neu aufgelegte Marke Wamsutta – vertikale Integration nutzen, um Design-to-Shelf-Zyklen zu verkürzen.

Nachhaltigkeit bleibt ein unverhandelbares Qualifikationsmerkmal für Luxushotels, das Lieferanten dazu treibt, in Rückverfolgbarkeits-Apps und schadstoffarme Färbeprozesse zu investieren. Betriebe in den Nördlichen Emiraten erlangen einen Wettbewerbsvorteil, da lokale Produktion den Transportausstoß reduziert und LEED-Punkteakkumulation für Hotelentwickler unterstützt. Da Importzölle und Lokalisierungsregeln strenger werden, werden Multi-Regionen-Beschaffungsstrategien und interne Compliance-Teams zu Kernkompetenzen. Der Wettbewerb dreht sich daher um Omnichannel-Raffinesse, Authentizität von Umweltnachweisen und Compliance-Agilität und prägt die sich entwickelnde Struktur des UAE-Heimtextilmarktes.

Führende Unternehmen der UAE-Heimtextilindustrie

Home Centre (Landmark Group)

IKEA

Danube Home

Pan Emirates Home Furnishings

JYSK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Majid Al Futtaim verzeichnete für das Gesamtjahr 2024 ein Umsatzwachstum in den VAE von 7 % und berichtete von einer Mall-Vermietungsauslastung von 97 %, was auf eine robuste Verbraucherfrequenz hindeutet, die den Textilverkäufen zugute kommt. Der digitale Umsatz erreichte AED 2,7 Milliarden (USD 735,19 Millionen), wobei Quick Commerce nun 38 % dieser Zahl ausmacht – ein wichtiger Kanal für kurzfristige Handtuch- und Kissenbestellungen. Das Management hob BNPL als Katalysator für einen Anstieg der Kaufhäufigkeit um 45 % hervor und unterstrich damit die wachsende Bedeutung des Digitalen im UAE-Heimtextilmarkt.

- November 2024: Die Landmark Group präsentierte einen Kapitalplan von USD 1 Milliarde, um innerhalb von drei Jahren 400 Filialen im GCC, in Indien und in Südostasien zu eröffnen. Etwa 25 % dieses Aufwands zielt auf Home Centre- und Lifestyle-Formate in den VAE ab, mit starkem Schwerpunkt auf Omnichannel-Technologie und lokaler Lagerung. Die Expansion soll 2.000 neue SKUs in Bett- und Badetextilien hinzufügen und sowohl mittlere Einkommensschichten als auch Premium-Käufer bedienen.

- August 2024: TJX Companies unterzeichnete eine endgültige Vereinbarung zum Erwerb eines 35%igen Anteils an dem in Dubai ansässigen Unternehmen Brands for Less für etwa USD 360 Millionen. Das Off-Price-Modell ermöglicht es, überschüssige europäische und US-amerikanische Bett- und Badewäsche zu aggressiven Preispunkten in den UAE-Heimtextilmarkt einzubringen. Analysten erwarten eine beschleunigte Filialeröffnung in Schardscha und Ras al-Chaima, was den Preiswettbewerb im Preissegment intensiviert.

- Juli 2025: Indo Count Global lancierte die historische amerikanische Marke Wamsutta als Premium-Direct-to-Consumer-Bettwäsche-Linie neu, unterstützt durch ein neues Büro in Dubai für die Nahost-Abwicklung. Das vertikale Integrationsmodell verspricht 15-Tage-Design-to-Delivery-Zyklen und nutzt Blockchain-basierte Rückverfolgbarkeit zur Überprüfung des Bio-Baumwoll-Ursprungs, um ein zentrales Verbraucheranliegen im UAE-Heimtextilmarkt zu adressieren.

Berichtsumfang des UAE-Heimtextilmarktes

Eine Untergruppe von Textilien, die für die Wohnungseinrichtung verwendet wird, ist als Heimtextilien bekannt. Sie umfasst Bekleidung und Textilien für den Innenbereich. Sie werden manchmal eher zu dekorativen Zwecken als zu praktischen eingesetzt. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Heimtextilmarktes der VAE zu liefern. Er konzentriert sich auf Marktdynamiken, technologische Trends und Einblicke in verschiedene Materialien, Anwendungen und Produkttypen. Zudem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft in der Heimtextilindustrie der VAE. Da in den VAE nach der Ölindustrie der Textilmarkt der größte Markt für eine globale Expansion ist, spielt der Vertriebskanal eine wichtige Rolle. Der UAE-Heimtextilmarkt ist segmentiert nach Produkt (Bettwäsche, Badetextilien, Küchentextilien, Polstermöbel und Bodenbeläge) und nach Vertriebskanal (Supermärkte & Verbrauchermärkte, Fachgeschäfte, Online und andere Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen in Wert (Millionen USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polstermöbel |

| Sonstige (Teppiche und Akzentteppiche) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) |

| Privathaushalte |

| Gewerbe |

| Offline |

| Online |

| Dubai |

| Abu Dhabi |

| Schardscha |

| Nördliche Emirate (Adschman, Ras al-Chaima, Fudschaira, Umm al-Qaiwain) |

| Nach Anwendung | Bettwäsche |

| Badetextilien | |

| Küchentextilien | |

| Polstermöbel | |

| Sonstige (Teppiche und Akzentteppiche) | |

| Nach Material | Baumwolle |

| Leinen | |

| Synthetikfasern | |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) | |

| Nach Endverbraucher | Privathaushalte |

| Gewerbe | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Geografie | Dubai |

| Abu Dhabi | |

| Schardscha | |

| Nördliche Emirate (Adschman, Ras al-Chaima, Fudschaira, Umm al-Qaiwain) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Heimtextilmarkt im Jahr 2026?

Die Größe des UAE-Heimtextilmarktes beträgt USD 1,24 Milliarden im Jahr 2026 und soll bis 2031 mit einem CAGR von 5,82 % wachsen.

Welche Produktkategorie verkauft sich am häufigsten?

Bettwäsche bleibt die größte Kategorie und macht 44,02 % des Umsatzes 2025 aus, dank Hotell- und Wohnbedarf.

Welche Materialien bevorzugen Verbraucher aus Nachhaltigkeitsgründen?

Bambus und Leinen gewinnen an Dynamik und wachsen mit einem CAGR von 10,24 %, da 60 % der Käufer umweltfreundliche Optionen schätzen.

Welche Region verzeichnet die höchste Wachstumsrate?

Die Nördlichen Emirate verzeichnen einen CAGR von 10,35 % und profitieren von Fertigungsanreizen und niedrigeren Gemeinkosten.

Wie schnell expandieren Online-Kanäle?

Der E-Commerce-Umsatz steigt mit einem CAGR von 13,21 %, angetrieben durch BNPL-Übernahme und Same-Day-Delivery.

Welche Wettbewerbsschritte prägen den Sektor?

Landmarks USD-1-Milliarden-Filialeröffnung, TJXs Beteiligung an Brands for Less und Wamsuttas Direct-to-Consumer-Launch veranschaulichen strategische Expansion und Konsolidierung.

Seite zuletzt aktualisiert am: