マーケットトレンド の チタン合金 産業

航空宇宙産業におけるチタン合金の需要増加

- チタンは航空宇宙産業にとって最も重要な原材料のひとつである。チタン合金は航空宇宙原料市場で最大のシェアを占め、アルミニウム合金が僅差でこれに続く。

- チタン合金は、原材料の重量を考慮すると、航空宇宙産業で使用される3番目に重要な原材料を形成している。高級チタンスポンジの約75%が航空宇宙産業で使用されている。航空機エンジン、ブレード、シャフト、機体用途(着陸装置、ファスナー、翼梁)に使用されています。

- さらに、チタン合金は氷点下から600℃を超える過酷な温度で使用できるため、航空機エンジンのケーシングやその他の用途で重宝されています。強度が高く密度が低いため、機体での使用に最適です。航空機分野では、Ti-6Al-4V合金が最も多く使用されている。

- 世界のトップ2社であるボーイング社とエアバス社は、航空機、ジェット機、ヘリコプターなどの製造に従事している。したがって、これらの企業は航空宇宙産業におけるチタン合金の主要な消費者である。2021年、エアバスは909機の航空機を受注した。 これに対し、ボーイングは771機のグロス受注を獲得し、2020年から2倍に増加した。

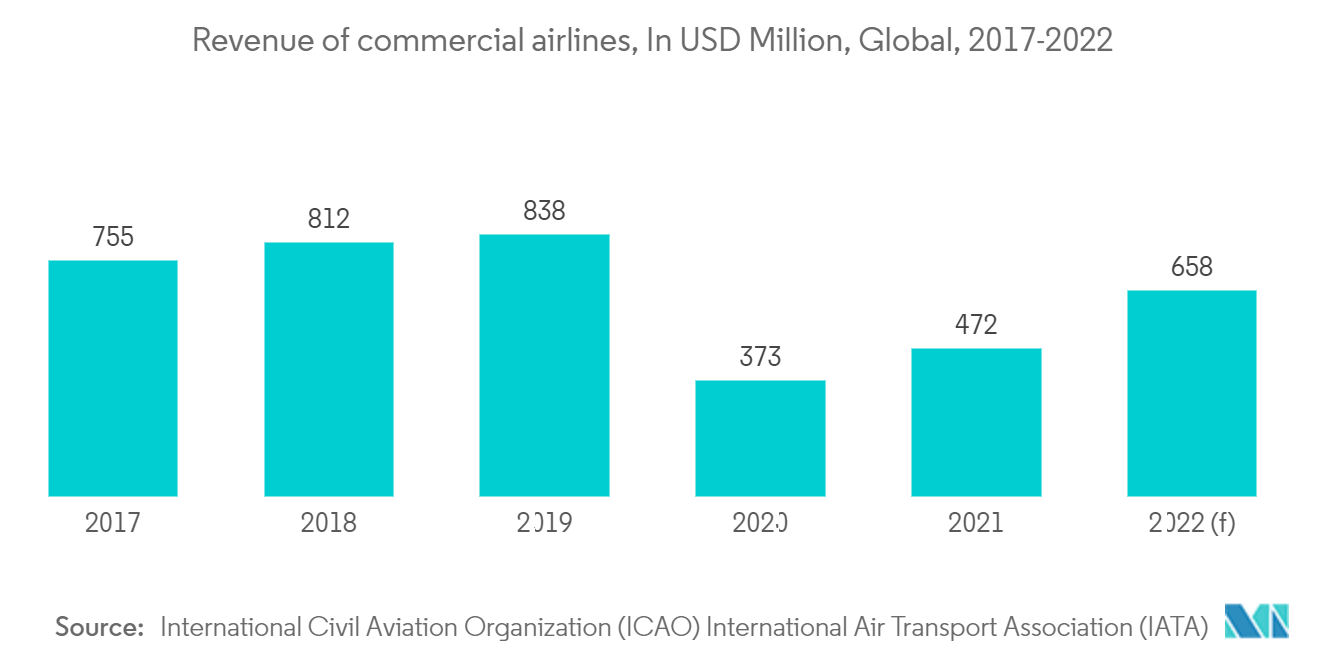

- さらに、国際航空運送協会(IATA)によると、民間航空会社の世界売上高は2020年に3730億米ドルと評価され、2021年には4720億米ドルと推定され、前年比26.7%の成長率を記録した。さらに、2022年には6,580億米ドルに達すると予想されている。このような要因は、今後数年間、航空宇宙部品製造におけるチタン合金の需要を増加させる可能性が高い。

- 航空機メーカーは現在、注文残を埋めるために生産を加速する方法を探している。例えば、ボーイングのコマーシャル・アウトルック2022-2041によると、新型航空機の世界総納入数は2041年までに41,170機になると推定されている。世界の航空機保有台数は2019年時点で約25,900機で、2041年には47,080機に達する可能性が高い。

サンプルをダウンロード