マーケットトレンド の テレマティクス 産業

スマートフォン・ソリューションが大きな市場シェアを占める見込み

- スマートフォン・テレマティクスは、効率性と安全性の面で大きなメリットをもたらします。コネクテッド化が進む世界では、モバイル・デバイスの可能性を最大限に引き出し、ビジネスに生かす方法を理解することが重要だ。スマートフォンのテレマティクス技術を活用し、ドライバーと車をリアルタイムで追跡することは、そのための一つの方法となる。これにより、パフォーマンスを監視し、ドライバーにコーチングを提供し、車両が可能な限り効率的に運用されるようにすることができる。

- スマートフォン・テレマティクスは、さまざまなセンサー、テクノロジー、インターネット接続、アプリを備えたスマートフォンを活用し、さまざまなテレマティクス変数を追跡します。アプリの開発を通じて、スマートフォンは消費者参加型の機能を備えた強力な遠隔測定デバイスになります。例えば、車のインフォテインメント・システムにAndroid AutoやApple Carplayのようなソフトウェアが統合されると、ユーザーにシームレスなエクスペリエンスが提供され、独自のアプリを通じてテレマティクス・データが提供される。アプリは、位置情報、地理的ゾーン、運転スタイル、車両性能、その他カスタマイズ可能なポイントなどのデータを生成することができる。

- スマートフォンのテレマティクスには、利用ベースの保険の利点を維持しながらUBI技術を導入するコストを下げるなど、いくつかの利点がある。保険会社はUBIハードウェアの開発や配布に費用を払う必要がないため、そのデータは極めて正確なままである。スマートフォンベースのUBI保険に移行することで、保険会社は経費を削減し、利益率を上げ、その節約分の一部を割引や特典を通じて顧客に還元することができる。

- ボストンを拠点とする新興企業TrueMotion(Cambridge Mobile Telematicsが買収)は、漫然運転を含む運転習慣の改善にモバイル・テクノロジーの力を活用している。同社の報告によると、安全運転プログラムによって脇見運転が20%減少したという。自動車保険会社がスナップショット利用ベース保険(UBI)プログラムで使用しているプラグイン・デバイスからの移行を始めたとき、新興企業はスマートフォンのセンサーから運転データを収集する技術を発見した。

- 多くの保険会社が保険料算出にスマートフォンのテレマティクス・データを採用しており、これがスマートフォンベースのテレマティクス・ソリューション市場を牽引している。例えば、2022年7月、IRDAIのSandboxイニシアチブの下、エーデルワイス損害保険はオンデマンドのフルカバー車両保険商品であるSwitchを発表した。Switchは完全にデジタル化されたモバイル・テレマティクス・ベースの自動車保険として設計されており、車両が走行すると動きを感知して自動的に保険が有効になる。

サンプルをダウンロード

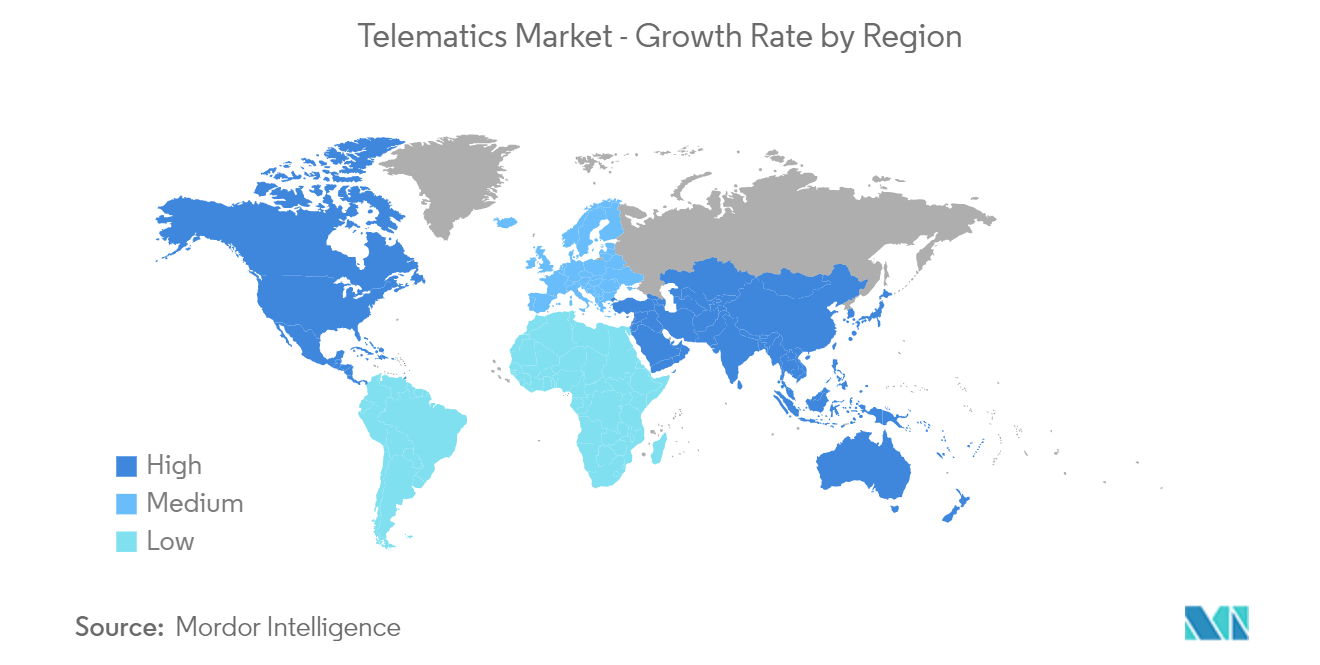

アジア太平洋地域は大幅な成長が見込まれる

- アジア太平洋地域のテレマティクス市場は競争が激しく、多くの大手企業が参入している。現在、市場シェアで市場の大半を支配している大手競合企業はわずかである。メーカー各社は、自社製品の顧客との関連性を高めることに力を注いでいる。ライバルに対して優位に立つために、製品を革新することが奨励されている。調査期間中、中国が最も有利な市場となり、日本、インドがそれに続くと予想される。

- 電気自動車や自律走行技術の普及に伴い、自動車業界では先進運転支援システム(ADAS)やモビリティ・アズ・ア・サービス・プロバイダー(MaaS)といった新しい電子安全補助装置の導入が進み、この地域でのテレマティクスのニーズが高まっている。コネクテッド・カー、自律・自動運転車、電気自動車、シェアリング・カーを指すCASEコンセプトは、世界の自動車分野を形成している。これらのアプリケーションは、クラウドベースのプラットフォームによる高速データ伝送、分析、実装を必要とする。アジア太平洋地域のテレマティクス市場は、主にこのような要因が成長を牽引している。

- 地域政府もまた、調査された市場成長において極めて重要な役割を果たしている。例えば、インド政府は2022年から2023年までに、ESCとAEBを標準装備する予定である。また、道路交通高速道路省は、国内の事故件数を減らすためにADAS(先進運転支援システム)を自動車に義務付けようとしていると宣言した。

- この地域の多くの自動車OEMは、テレマティックをベースとしたスマートな自動車への搭載を検討しており、これが市場ベンダーにチャンスをもたらしている。例えば、2022年11月、スパーク・ミンダ・グループのフラッグシップ企業であるミンダ・コーポレーションは、テレマティクス・ソフトウェアのホワイトラベル化に関する技術ライセンス契約をLocoNavと締結した。この提携により、スパーク・ミンダはLocoNavが開発したソフトウェアを自社のテレマティクス機器に組み合わせ、相手先商標製品メーカー(OEM)に包括的なソリューションを提供する。

- さらに2022年1月、中国政府は定期的に規則を変更し、同国における自律走行の導入と適応を形成している。ADASやその他のコネクテッドカー機能を搭載した自動車には、自律走行システムを指示するすべての変数を記録する、バックボックスを備えた航空機と同様の装置を取り付けなければならない。中国は自動車用マイクロコントローラーとマイクロプロセッサーで世界的に優位に立っているため、テレマティクス・コントロール・ユニット(TCU)の製造でも優位に立つことができる。また、最近の5Gインフラ市場への投資(COVID-19発生からの回復措置として)は、5G TCUの現地生産をさらに促進している。

サンプルをダウンロード