ターゲット型タンパク質分解市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2030) | 1.60 十億米ドル |

| 成長率 (2025 - 2030) | 20.75% CAGR |

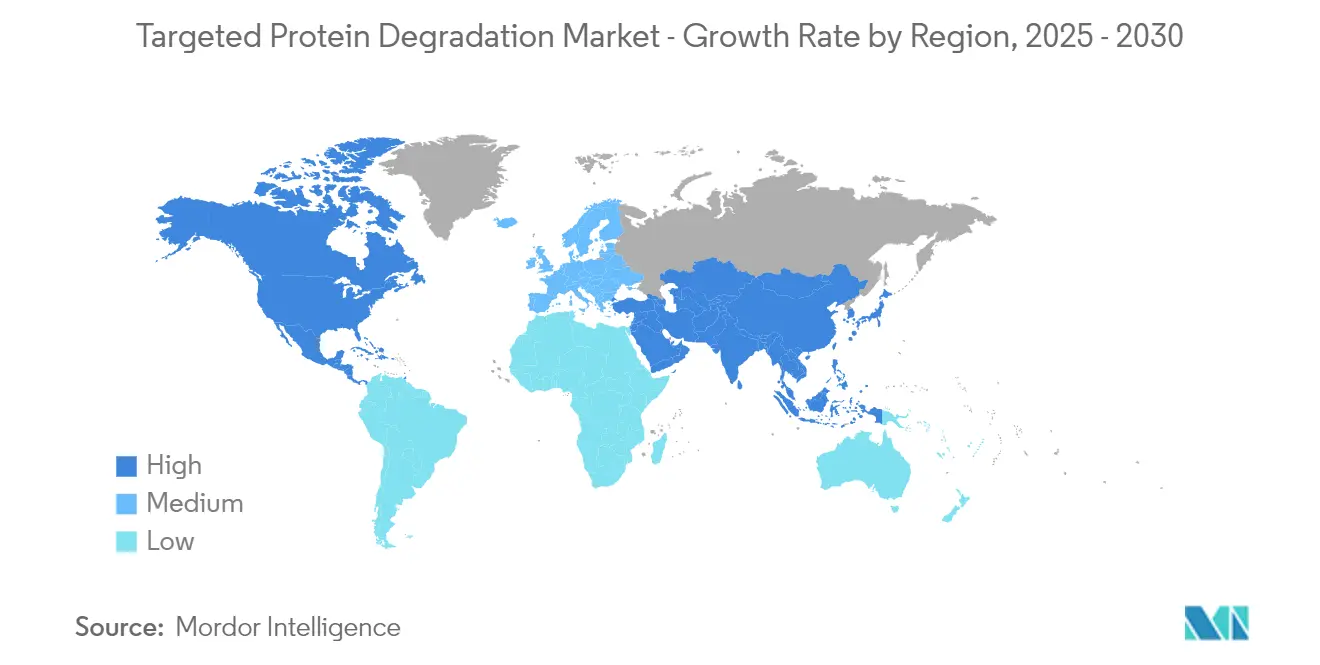

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

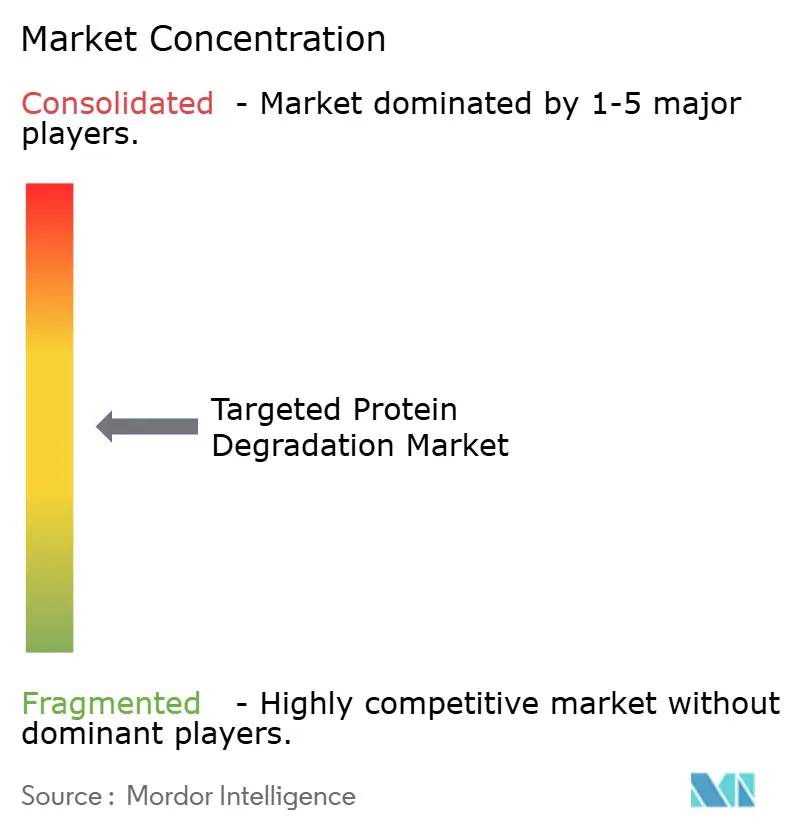

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターゲット型タンパク質分解市場分析

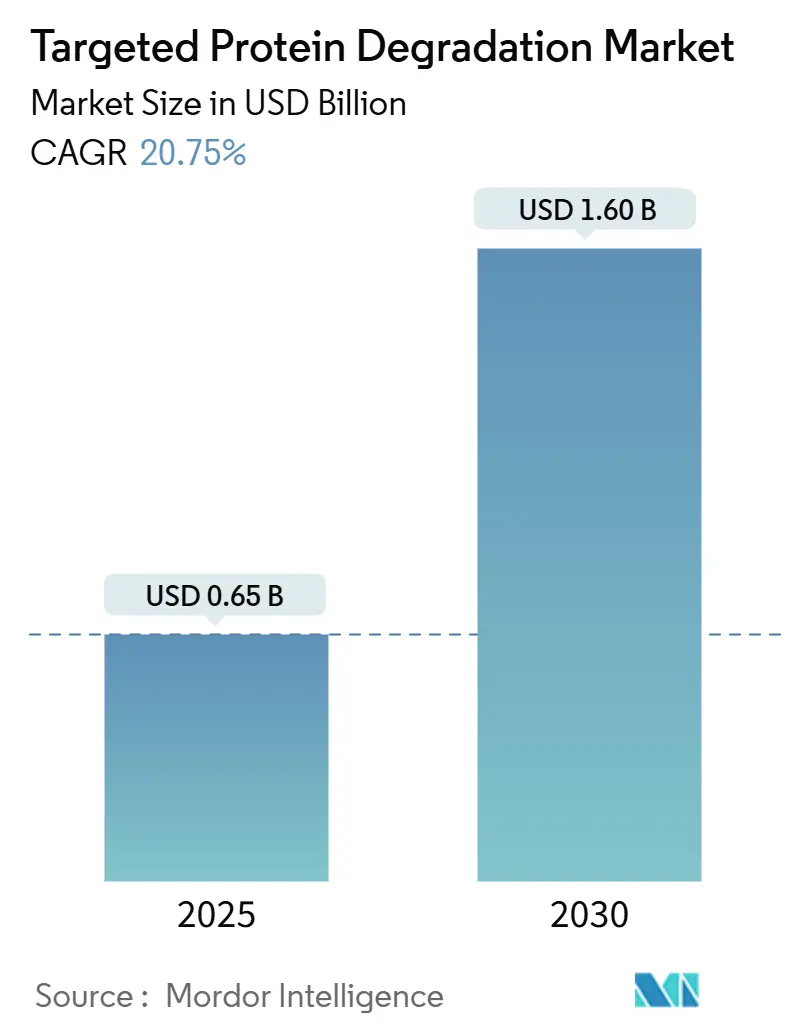

ターゲット型タンパク質分解市場の規模は2025年に6億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 20.75%で2030年までに16億米ドルに達する見込みです。

ターゲット型タンパク質分解市場概要

ターゲット型タンパク質分解産業は、技術の進歩と医療ニーズの変化に牽引され、大きな変革を遂げています。創薬プロセスへの人工知能(AI)および機械学習(ML)の統合は、タンパク質分解剤の同定と開発に革命をもたらし、より迅速かつコスト効率の高い開発サイクルを実現しています。さらに、精密医療アプローチの採用拡大が、ターゲット型タンパク質分解技術の活用をさらに加速させており、医療提供者が複雑な疾患への対処において個別化された治療ソリューションをますます優先するようになっています。

プロテオミクスおよび構造生物学における技術的進歩は、タンパク質分解メカニズムの理解を大幅に深めました。2024年3月、トロント大学とシナイヘルスの研究者たちは、タンパク質の安定性を調節する「エフェクター」タンパク質を同定するための革新的なプラットフォームを発表し、この分野における重要な突破口を開きました。同様に、マックス・プランク生化学研究所は2023年5月に画期的な発見を行い、細胞内タンパク質リサイクルメカニズムを解明し、タンパク質分解経路に関する新たな知見を提供しました。これらの進歩により、特異性が向上しオフターゲット効果が最小化された、より高度な分解剤分子の開発が促進されました。

研究環境は大きく進化しており、専門的な研究センターの設立や学術機関と産業界のプレーヤーとの連携によって支えられています。例えば、2023年12月、オーストリア科学基金はターゲット型タンパク質分解に関する特別研究プログラムの第2期4年間の継続を承認し、この分野への機関としてのコミットメントの高まりを示しました。さらに、2024年1月、ドイツ・イスラエル・プロジェクト協力は、分解耐性がんの克服を目指した研究を推進するために165万5,000ユーロ(172万米ドル)を配分し、この分野における取り組みのグローバルかつ協調的な性質を浮き彫りにしました。

規制環境と投資環境は、市場ダイナミクスの形成において引き続き重要な役割を果たしています。規制当局は革新的なタンパク質分解アプローチへの理解と支持を深め、新規治療薬の承認プロセスを合理化しています。投資環境は引き続き堅調であり、多額の資本流入が研究開発イニシアチブを牽引しています。例えば、2023年5月、Cullgen, Inc.はターゲット型タンパク質分解のための独自のユビキチン介在型小分子誘導標的排除(uSMITE)技術プラットフォームを推進するために4,000万米ドルの資金を確保し、このセクターへの投資家の持続的な信頼を示しました。さらに、タンパク質分解治療薬に特化した規制フレームワークの確立により、創薬と商業化への明確な道筋が提供されています。

グローバルターゲット型タンパク質分解市場のトレンドと洞察

がん罹患率の上昇と腫瘍学におけるTPDの用途拡大

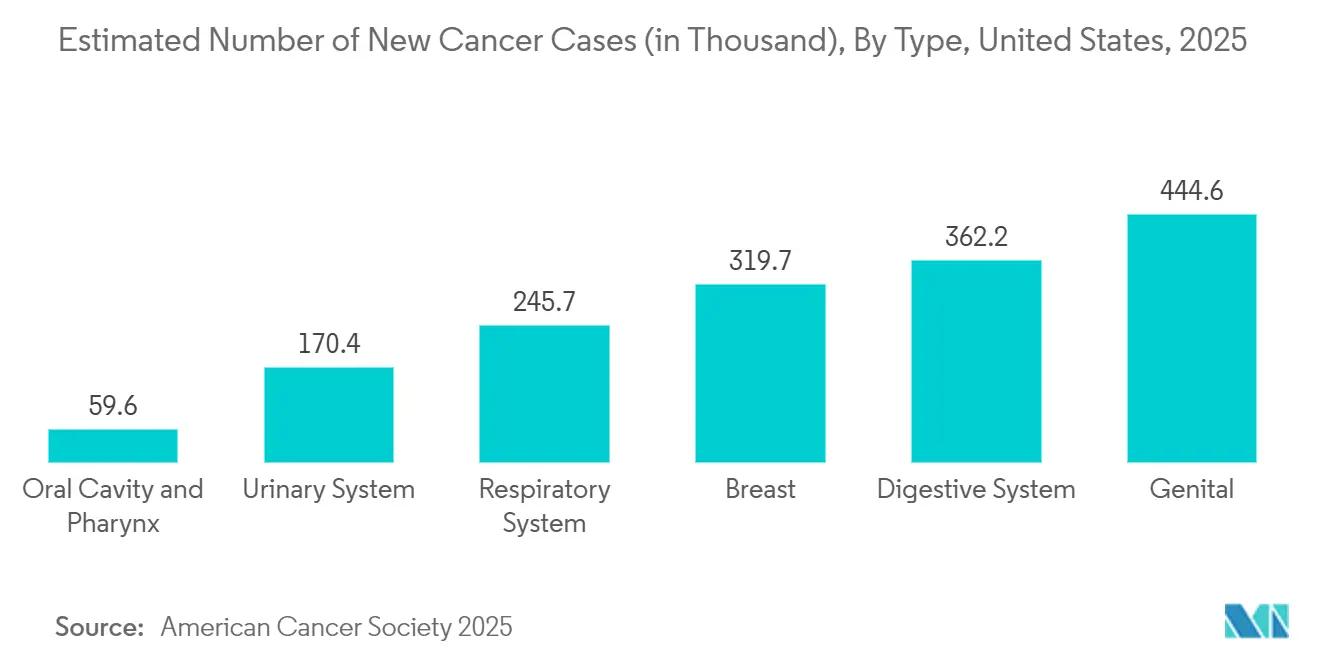

腫瘍学におけるターゲット型タンパク質分解(TPD)の用途拡大は、主要な市場牽引要因として浮上しています。2023年、Nature Reviews Drug Discoveryに掲載された研究は、腫瘍学におけるTPDの用途拡大を強調し、活発なTPDプロジェクトの約60%が腫瘍学関連標的に焦点を当てていることを示しました。この重点化は、選択的分解メカニズムを通じてこれまで「創薬困難」とされてきたがん原因タンパク質に対処するTPDの能力によって推進されました。世界的ながん負担の増大は、このような革新的な治療アプローチの必要性をさらに強調しています。米国がん協会の予測によれば、2025年には約200万件の新規がん症例が報告される見込みです。

タンパク質分解標的キメラ(PROTACs)およびその他のターゲット型タンパク質分解技術は、乳がん、前立腺がん、血液悪性腫瘍を含むさまざまながんの治療において大きな可能性を示しました。ArvinasやKymera Therapeuticsなどの企業は、TPDベースのがん治療薬の開発において顕著な進歩を遂げ、複数の候補薬が臨床試験で有望な結果を示しています。例えば、2024年8月、Arvinasは進行性前立腺がんを標的とするPROTACベース治療薬の第2相臨床試験の完了を発表しました。さらに、他の主要製薬企業もTPDベースの腫瘍学治療薬の開発に向けた研究努力を強化し、この技術ががん治療を変革する可能性を認識しています。

神経疾患治療に対する需要の増大

ターゲット型タンパク質分解技術は、神経疾患の治療への応用が拡大しており、市場の大きな勢いを牽引しています。2024年10月、ダンディー大学の研究者たちは「タンパク質分解剤」に関する詳細な知見を発表しました。これらの分子は、特定のがんやアルツハイマー病・パーキンソン病などの神経変性疾患といった、かつて「創薬困難」とされていた疾患に対処する可能性を秘めています。これらのタンパク質分解剤分子は創薬に革命をもたらしており、現在50以上が代替治療法のない患者を対象とした臨床試験中です。関心の高まりは主に、神経変性疾患の主要な特徴であるタンパク質の誤った折り畳みと凝集を修正するTPDの独自の能力によるものです。脳内の毒性タンパク質蓄積を除去する可能性を持つこの技術は、症状を緩和するだけでなく疾患の進行を変える画期的な治療戦略を提供します。

この分野では重要な研究開発活動が展開されており、多くの企業が神経疾患向けの専門的なTPDプラットフォームを開発しています。主要プレーヤーは様々な治療候補薬を前臨床および臨床段階に進めており、神経疾患治療におけるTPDの有効性への高まる信頼を示しています。例えば、ArvinasとKymera Therapeuticsは神経変性疾患を包含するよう研究を拡大しています。同時に、学術・研究機関は神経疾患の課題に対する新たなTPD応用を継続的に特定しています。2024年11月、研究者たちはPROTACs(タンパク質分解標的キメラ)の神経変性疾患やその他の難治性疾患の治療における可能性を探求しました。ターゲット型タンパク質分解剤(TPDs)のサブセットであるPROTACsは、タンパク質分解のためにユビキチン・プロテアソーム系を利用する二機能性小分子です。リガンド・リンカー・リクルートメント部分から構成され、標的タンパク質とE3リガーゼを連結し、タンパク質の分解を促進しながらPROTACが別のタンパク質に再利用されることを可能にします。

パートナーシップ、資金調達、特許、出版物および臨床試験活動の増加

ターゲット型タンパク質分解(TPD)市場は、協力的な取り組みと財務投資の大幅な増加を目撃しています。この成長は、このセクターへの多額の資本流入によって強調されています。これらの協力関係には通常、革新的なTPD治療薬の推進を目的としたライセンス契約、共同開発プロジェクト、および共同研究プログラムが含まれます。例えば、2024年3月、C4 Therapeuticsは重要ながん原性タンパク質を標的とする2つのターゲット型タンパク質分解剤を同定するためにMerck KGaAとの戦略的発見研究協力を発表しました。さらに、2024年7月、Vertex Pharmaceuticalsはターゲット型タンパク質分解技術を活用した分解剤抗体コンジュゲートを開発するためにOrum Therapeuticsとの契約を締結しました。

TPD市場における臨床開発の状況は堅調であり、様々な治療領域にわたって多くのアプローチが探求されています。この広範な研究開発活動は、活発な学術参加によってさらに強化されています。例えば、マックス・プランク生化学研究所は2023年2月に画期的な発見を行い、新たなタンパク質リサイクルメカニズムを特定しました。出版物、特許、および臨床試験の増加は、この技術の可能性を検証するだけでなく、この分野における将来の治療的進歩のための強固な基盤を確立しています。

ターゲット型タンパク質分解市場タイプセグメント分析

ターゲット型タンパク質分解市場におけるPROTACsセグメント

2024年、タンパク質分解標的キメラ分子(PROTACs)はターゲット型タンパク質分解市場において主要セグメントとしての地位を確立し、市場シェアの約35%を占めています。このリーダーシップは、ユビキチン・プロテアソーム系を通じた精密なタンパク質分解を可能にするPROTACsの独自の二機能性分子設計に由来しています。このセグメントの成長は、主要製薬企業およびバイオテクノロジー企業による重要な研究開発イニシアチブによってさらに推進されています。PROTACsは、特に腫瘍学の用途において、これまで「創薬困難」とされてきたタンパク質への対処において高い汎用性を示しています。このセグメントの進歩は、有望な臨床試験結果と主要業界プレーヤー間の戦略的協力によっても支えられています。さらに、PROTACベースの創薬プラットフォームと製造インフラへの投資増加が市場支配力を強化しています。強固な知的財産ポートフォリオと拡大する医薬品候補パイプラインが、PROTACsの市場リーダーとしての地位をさらに固めています。

ターゲット型タンパク質分解市場におけるデグロニミドセグメント

デグロニミドセグメントは、2025年~2030年にかけて18%という印象的な予測CAGRでターゲット型タンパク質分解市場をリードする見込みです。この急成長は、タンパク質分解におけるデグロニミドの革新的な優位性と多様な治療応用に起因しています。特に、デグロニミドは従来の治療法と比較して高い特異性と優れた薬物動態で注目されています。このセグメントの勢いは、デグロニミド中心の治療薬の開拓を目指した研究イニシアチブの急増と戦略的協力によって強化されています。分解剤の設計と最適化における最近の進歩により、このセグメントの応用範囲が広がっています。特に腫瘍学と希少疾患における臨床試験の増加がデグロニミド治療薬を探求し、この成長をさらに推進しています。さらに、このセグメントはベンチャーキャピタルからの強力な支援と製薬セクターからの強い関心を享受しており、次世代タンパク質分解技術への推進力を示しています。

ターゲット型タンパク質分解市場用途セグメント分析

ターゲット型タンパク質分解市場における腫瘍学セグメント

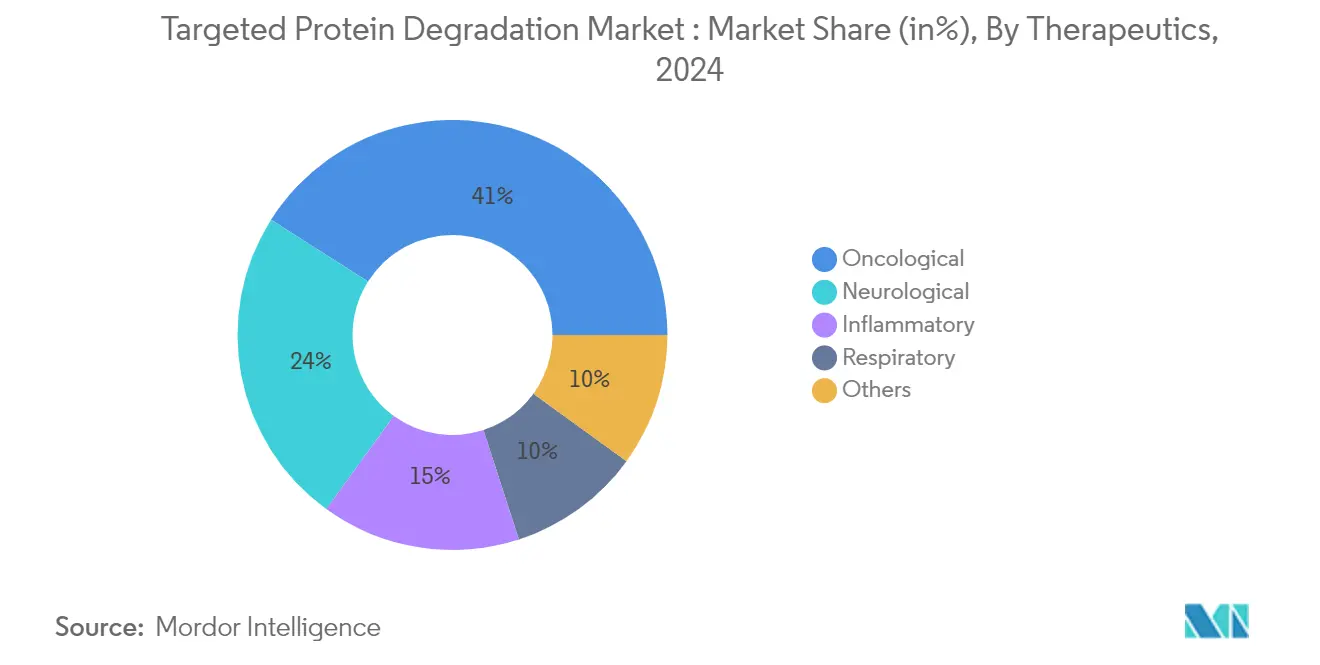

腫瘍学セグメントはターゲット型タンパク質分解市場において主導的な地位を占め、2024年の市場シェアの約41%を占めています。この顕著な優位性は、がん治療薬におけるターゲット型タンパク質分解技術の採用増加と腫瘍学に焦点を当てた医薬品候補パイプラインの拡大によって牽引されています。このセグメントのリーダーシップは、様々ながんタイプへのタンパク質分解剤の有効性を実証した成功した臨床試験によってさらに強化されています。主要製薬企業は腫瘍学の用途、特にこれまで「創薬困難」とされてきたがん関連タンパク質を標的とするタンパク質分解標的キメラ(PROTACs)と分子グルー分解剤の開発に多額の投資を行っています。さらに、このセグメントはがん治療に対する有利な規制経路と腫瘍学における革新的な治療ソリューションへの切迫したニーズから恩恵を受けています。がん研究に特化した確立された研究ネットワークと専門的な臨床インフラの存在も、がんに対するタンパク質分解ベース治療薬の開発と商業化を加速させています。

ターゲット型タンパク質分解市場における神経学セグメント

神経学セグメントはターゲット型タンパク質分解市場において最も急成長するセグメントとなる見込みであり、2025年から2030年にかけてCAGR 18%という堅調な成長が予測されています。この急成長は主に、神経変性疾患に関する研究努力の高まりと、これまで治療不可能だった神経疾患への対処におけるタンパク質分解技術の可能性によるものです。アルツハイマー病やパーキンソン病に関連するタンパク質凝集体の標的化における突破口が、このセグメントの成長を推進しています。製薬企業は神経変性疾患治療における大きな可能性を認識し、神経学的用途への投資を拡大しています。最近の技術的進歩により、タンパク質分解剤の血液脳関門透過能力が向上し、新たな神経疾患治療への道が開かれています。このセグメントの拡大は、神経疾患への医療費支出の増加と革新的な治療法への認識の高まりによっても支えられています。さらに、研究機関と製薬企業のパートナーシップが、タンパク質分解治療薬における神経学的用途の進歩を加速させています。

ターゲット型タンパク質分解市場地域セグメント分析

北米のターゲット型タンパク質分解市場

北米はターゲット型タンパク質分解市場を支配しており、2024年のグローバル市場において約44%の市場シェアを占めています。この地域のリーダーシップは、先進的な医療インフラとバイオテクノロジーの研究開発への多額の投資に起因しています。主要製薬企業と研究機関の存在が、タンパク質分解技術における革新のための堅固なエコシステムを生み出しています。この地域は、特に米国食品医薬品局(FDA)を通じた確立された規制フレームワークから恩恵を受けており、新規治療薬の承認プロセスが合理化されています。強固な知的財産保護とベンチャーキャピタル資金へのアクセスが、継続的な研究と商業化の取り組みを可能にしています。さらに、高い医療費支出と精密医療への重点化の高まりが、市場拡大に有利な条件を生み出しています。この地域の洗練された臨床試験インフラと経験豊富な研究人材が、新たなターゲット型タンパク質分解治療薬の開発と検証を加速させています。

欧州のターゲット型タンパク質分解市場

欧州のターゲット型タンパク質分解市場は、広範な研究開発(R&D)イニシアチブと革新的な治療ソリューションへの強い重点化に牽引され、2025年~2030年の期間に一貫した成長を経験しています。この地域の市場ダイナミクスは、複数の国にまたがる確立された医療インフラと協力的な研究ネットワークによって影響を受けています。欧州の学術機関とバイオテクノロジー企業、特にドイツ、フランス、英国における戦略的パートナーシップが、タンパク質分解技術を大幅に進歩させています。主要製薬企業と著名な研究機関の存在が、革新と技術的進歩をさらに加速させています。さらに、欧州医薬品庁(EMA)が提供する支援的な規制フレームワークが、新規治療薬の開発と承認を促進しています。欧州の個別化医療と標的治療アプローチへの重点化が、市場拡大に有利な環境を生み出しています。さらに、官民両セクターからの多額の財政支援が、この分野における継続的な研究開発努力を維持しています。

アジア太平洋のターゲット型タンパク質分解市場

アジア太平洋のターゲット型タンパク質分解市場は、2025年~2030年の予測期間中に約21%という印象的な年平均成長率(CAGR)で成長することが予測されています。この成長は、急速に進歩する医療インフラとバイオテクノロジーの研究開発への投資増加によって牽引されています。中国、日本、インドなどの国々は、医療革新を促進することを目的とした政府主導のイニシアチブに支えられ、ターゲット型タンパク質分解分野における主要プレーヤーとして台頭しています。大規模な患者人口と慢性疾患の有病率の上昇が相まって、市場拡大の大きな機会を提供しています。現地製薬企業は研究開発能力を大幅に強化しており、国際企業はこの地域全体に研究センターを設立しています。さらに、改善された規制フレームワークと革新的な治療アプローチへの受容の高まりが市場成長を加速させています。この地域のコスト効率の高い研究開発能力は、臨床試験と創薬活動の優先的な目的地としても機能しています。

中東・アフリカのターゲット型タンパク質分解市場

中東・アフリカのターゲット型タンパク質分解市場は、医療セクターへの投資増加と先進的な治療ソリューションへの重点化の高まりに牽引され、高い成長可能性を持つ地域として位置づけられています。湾岸協力会議(GCC)内の国々は、医療インフラへの多額の投資と研究能力の強化を通じて地域市場の発展を主導しています。この地域では、現地医療機関と国際研究機関との協力が急増しています。医療に対する認識の高まりと先進的な治療へのアクセス改善が、市場拡大に有利な環境を育んでいます。専門的な研究センターとバイオテクノロジーパークの設立が、革新を促進しながらグローバル企業を引き付けています。さらに、経済多様化と医療システムの強化を目的とした政府イニシアチブが市場の進歩を加速させています。個別化医療と標的治療への重点化の高まりも、この地域における新たな成長機会を開拓しています。

南米のターゲット型タンパク質分解市場

南米のターゲット型タンパク質分解市場は、バイオテクノロジー能力の強化への戦略的重点化に牽引され、着実な進歩を遂げています。ブラジルやアルゼンチンなどの国々が最前線に立ち、医療インフラと研究施設への投資増加から恩恵を受けています。この地域の学術機関は、タンパク質分解研究における専門知識を強化するために国際研究機関と積極的にパートナーシップを結んでいます。市場の拡大は、慢性疾患の有病率の上昇と標的治療への認識の高まりによって支えられています。さらに、医療改革と先進的な治療へのアクセス改善が新たな成長機会を開拓しています。現地製薬企業はタンパク質分解技術の採用を拡大しており、国際企業は市場の可能性を活用するための協力パートナーシップを模索しています。さらに、バイオテクノロジーの研究開発を促進することを目的とした政府主導のイニシアチブが、市場成長の推進において重要な役割を果たしています。

競合環境

ターゲット型タンパク質分解市場のトップ企業

ターゲット型タンパク質分解市場は、Arvinas、Bio-Techne (Tocris Bioscience)、BPS Bioscience, Inc.、BroadPharm、LifeSensors Inc.、MedChemExpress、Merck & Co. Inc.、Promega Corporation、Reaction Biology、Thermo Fisher Scientific Inc.などの主要プレーヤーによって主導されています。これらの企業は、特に新規PROTACプラットフォームと分子グルー技術の開発において継続的な製品革新を通じて市場ポジションを強化するという統合的なトレンドを示しています。柔軟な研究開発アプローチによる運営上の機敏性が示されており、腫瘍学と神経学における新興の治療機会への迅速な適応を可能にしています。戦略的な動きとして、創薬パイプラインを加速するための学術機関や小規模バイオテク企業との研究パートナーシップの確立が一般的です。地理的拡大戦略は、北米や欧州などの確立された地域での強固な足場を維持しながら、新興市場でのプレゼンス強化に重点を置いています。

市場構造はダイナミックな競争環境を示す

ターゲット型タンパク質分解市場は、グローバルな製薬コングロマリットと専門的なバイオテク企業の両方によって特徴づけられる独自の競争構造を示しています。大手製薬企業は広範なリソースと確立された商業インフラを活用して複数のタンパク質分解プログラムを同時に推進する一方、専門的なバイオテク企業は独自の技術プラットフォームと新規治療アプローチの開発に注力しています。市場は中程度の統合を示しており、主要プレーヤーは技術能力を強化し医薬品候補ポートフォリオを拡大するために革新的なスタートアップや初期段階の企業の戦略的買収を積極的に追求しています。

この環境は、特に有望なタンパク質分解プラットフォームや進行した臨床段階の資産を持つ企業を標的とした合併・買収活動の増加によってさらに形成されています。大手製薬企業と小規模バイオテク企業間の協力協定はますます一般的になっており、開発リスクの共有と専門知識の結合を可能にしています。特にアジア太平洋市場の地域プレーヤーは、コスト効率の高い製造プロセスの開発と強固な現地研究開発能力の確立への注力を通じて重要な貢献者として台頭しています。

革新とパートナーシップが将来の成功を牽引

ターゲット型タンパク質分解市場での成功は、差別化された技術アプローチの開発と戦略的パートナーシップの確立にますます依存しています。既存企業は、新規薬物送達システムへの投資、タンパク質分解剤ライブラリーの拡大、既存の腫瘍学ポートフォリオを活用した併用療法の開発によって市場ポジションを強化できます。新興プレーヤーは、未充足の治療領域への注力、革新的な標的化メカニズムの開発、後期開発と商業化のための大手製薬企業とのパートナーシップ確立によって地位を確立できます。

市場の将来的な軌跡は、特に腫瘍学と神経学における特定の治療領域でのエンドユーザー集中度の高さへの対処能力によって影響を受けるでしょう。企業は、有効性と安全性プロファイルが改善された製品の開発への注力を維持しながら、新興の治療モダリティからの潜在的な代替リスクに対処しなければなりません。特に新規タンパク質分解メカニズムに関する規制上の考慮事項は、当局との積極的な関与と堅固な臨床開発戦略を必要とします。成功はまた、強固な知的財産ポートフォリオの構築と、価格の透明性と価値実証への高まる要求を満たしながらコスト効率の高い開発プログラムの維持にも依存するでしょう。

ターゲット型タンパク質分解産業リーダー

Arvinas

BPS Bioscience, Inc.

LifeSensors Inc.

Promega Corporation

Reaction Biology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:NovartisはVividion TherapeuticsからPhase 3準備完了の前立腺がん用タンパク質分解剤を取得しました。タンパク質分解剤VVD-101は、前立腺がんの主要な推進因子であるアンドロゲン受容体を標的とするよう設計されています。Novartisは前立腺がんの革新的な治療法を開発する取り組みの一環として、この化合物を臨床試験に進めることを目指しています。

- 2024年3月:C4 TherapeuticsはドイツのダルムシュタットにあるMerck KGaAとの戦略的発見研究協力を発表しました。このパートナーシップは、C4TのDegronimidプラットフォーム技術を使用して重要ながん原性タンパク質を標的とすることを目的としています。

- 2024年3月:トロント大学とシナイヘルスの研究者たちが「エフェクター」タンパク質を同定するための革新的なプラットフォームを開発しました。これらのタンパク質は他のタンパク質の安定性を調節でき、細胞内のタンパク質相互作用を活用することで疾患に対する標的治療薬の開発に新たな機会を提供します。

- 2024年8月:Arvinasは進行性前立腺がんの治療を目的としたPROTACベース治療薬の第2相臨床試験の完了を発表し、開発パイプラインにおける重要なマイルストーンを達成しました。

グローバルターゲット型タンパク質分解市場レポートの範囲

レポートの範囲によれば、ターゲット型タンパク質分解(TPD)は、疾患を引き起こすタンパク質を選択的に排除するために細胞の自然なタンパク質分解メカニズムを活用する創薬アプローチです。タンパク質機能を単に阻害する従来の低分子阻害剤とは異なり、TPDは不要なタンパク質を細胞から完全に除去します。

ターゲット型タンパク質分解市場は、タイプ、用途、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場はデグロニミド、免疫調節薬(IMiDs)、タンパク質分解標的キメラ分子(PROTACs)、突発性後天性網膜変性症候群(SARDs)、選択的エストロゲン受容体分解剤(SERDs)、およびその他にセグメント化されています。用途別では、市場は創薬と治療薬にセグメント化されています。治療薬別では、市場は腫瘍学、神経学、炎症、呼吸器、およびその他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(米ドル)を提供しています。

| デグロニミド |

| 免疫調節薬(IMiDs) |

| タンパク質分解標的キメラ分子(PROTACs) |

| 突発性後天性網膜変性症候群(SARDs) |

| 選択的エストロゲン受容体分解剤(SERDs) |

| その他 |

| 創薬 | |

| 治療薬 | 腫瘍学 |

| 神経学 | |

| 炎症 | |

| 呼吸器 | |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | デグロニミド | |

| 免疫調節薬(IMiDs) | ||

| タンパク質分解標的キメラ分子(PROTACs) | ||

| 突発性後天性網膜変性症候群(SARDs) | ||

| 選択的エストロゲン受容体分解剤(SERDs) | ||

| その他 | ||

| 用途別 | 創薬 | |

| 治療薬 | 腫瘍学 | |

| 神経学 | ||

| 炎症 | ||

| 呼吸器 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ターゲット型タンパク質分解市場の規模はどのくらいですか?

ターゲット型タンパク質分解市場の規模は2025年に6億5,000万米ドルに達し、2030年までにCAGR 20.75%で16億米ドルに成長する見込みです。

ターゲット型タンパク質分解市場の現在の規模はどのくらいですか?

2025年、ターゲット型タンパク質分解市場の規模は6億5,000万米ドルに達する見込みです。

ターゲット型タンパク質分解市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

ターゲット型タンパク質分解市場で最大のシェアを持つ地域はどこですか?

2025年、北米がターゲット型タンパク質分解市場において最大の市場シェアを占めています。

このターゲット型タンパク質分解市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、ターゲット型タンパク質分解市場の規模は5億2,000万米ドルと推定されました。レポートはターゲット型タンパク質分解市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のターゲット型タンパク質分解市場規模を予測しています。

最終更新日: