マーケットトレンド の スウェーデンのモバイル決済 産業

近接セグメントは主要な市場シェアを保持します

- 非常に長い間、スウェーデンは銀行の革新の最前線に立ってきました。それ以来、支払いは大幅に改善され、より簡単になりました。スウェーデンは現在、現金のない社会への道を切り開いています。スウェーデンでは、近接決済市場は予測期間を通じて成長すると予想されます。COVID-19の発生後、全国の銀行、フィンテック企業、および商人は、デジタル消費者体験を強化し、コストを削減するために、近接決済にはるかに関心を持っています。

- スウェーデン市場でのSwishの導入により、支払いは迅速かつ信頼性が高くなり、ユーザーは携帯電話を介して銀行口座との間で送金と受け取りを行うことができます。お互いに現金を「振り回すには、支払人と受取人が銀行のサービスに接続する必要があります。

- 昨年5月にモバイルバンキング決済ソリューションを推進したZettleは、スウェーデン、英国、オランダで新しいTap to Pay機能を展開し、中小企業が決済端末を使用せずにAndroidスマートフォンで直接支払いを受け入れることができるようにしました。このソリューションは、ほとんどのスマートフォンですでに利用可能な近接通信に基づくNFCテクノロジーを使用しています。決済端末を取得する必要がなくなるため、マーチャントの支払いプロセスが簡素化されます。

- さらに、今日では、スウェーデンのほぼすべてのカフェ、店舗、スーパーマーケットが、常連客がコードをスキャンしてモバイル決済を即座に行うQRコードを表示し始めています。Swishアプリは、他のいくつかの重要で小さな開発とともに、ますますキャッシュレスになりつつある国としてのスウェーデンの地位を高めます。QR決済モードは、タッチレスの安全性から全国で広く受け入れられており、暗号化により支払いの安全性が非常に高くなります。

- GSMAのデータによると、スウェーデンでは前年の初めに1,437万のセルラーモバイル接続がありました。スウェーデンのモバイル接続数は、2021年から昨年の間に6万(+0.4%)増加しました。スマートフォンの増加に伴い、NFCテクノロジーは国内のキャッシュレスおよび非接触型決済を推進しています。たとえば、Apple PayやPayPalのような多くのプレーヤーは、Apple Payなどのモバイルアプリを使用して、店内、公共交通機関、銀行のP2PおよびP2BトランザクションにNFCテクノロジーを使用した支払いソリューションを提供しています。

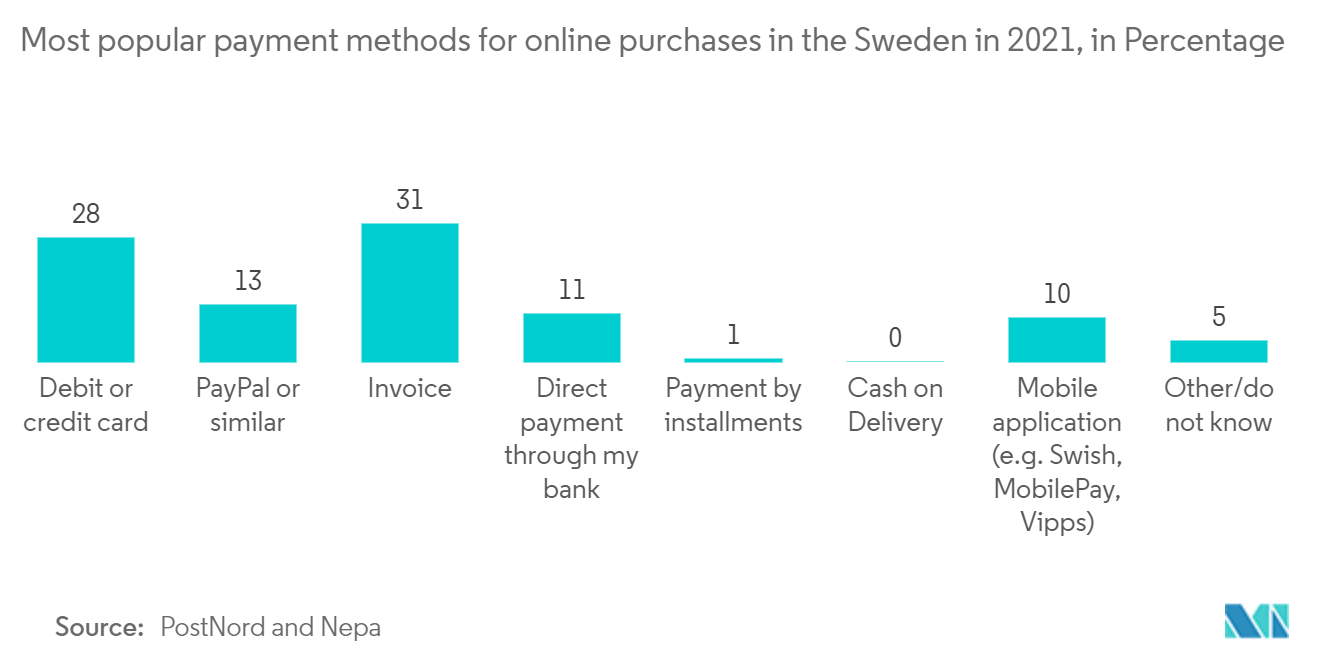

- PostNordとNepaによると、2021年のスウェーデンでのオンライン取引の最も一般的な支払い方法は請求書であり、デビットカードまたはクレジットカードがそれに続きました。

サンプルをダウンロード

デジタル化と急速なイノベーションが市場を牽引する

- スウェーデンの人々はますますオンラインで購入し、デジタル決済を行っています。Swishはほとんどの人が利用でき、他のモバイル決済システムも、特に若い人たちの間で人気が高まっています。現金使用量は着実に減少しています。北欧諸国、特にノルウェー、スウェーデン、デンマークは、決済セクターのデジタル化に向けた世界的な傾向の最前線にいます。

- 昨年のNETS支払いの見通しによると、デジタルバンキングのリーダーの1つであるスウェーデンは、今年末までに最初のキャッシュレス国になると予測されています。長年にわたり、スウェーデン国立銀行であるRiksbankは、e-クローナと呼ばれる純粋にデジタルな国内通貨である中央銀行デジタル通貨(CBDC)の立ち上げを準備してきました。e-クローナの発売とこの地域でのモバイルフィンテックソリューションの数の増加により、予測は現実のものとなりました。

- スウェーデンの決済規制システムには、市民がモバイル決済をより安全かつ簡単に行えるようにする独自の方法があります。これにはBankIDモバイルアプリが含まれ、スウェーデン語(個人識別番号)と銀行口座を持っている人なら誰でもオンラインバンキングやデジタル公共サービスにアクセスできます。このプロセスは、スマートフォンの指紋IDまたは6桁のコードを中心に構築されているため、ユーザーはパスワードやカード番号を覚えておく必要がありません。中央銀行はまた、最近フェーズ2を完了したeクローナの形でデジタル通貨(CBDC)を拡大することを計画しています。

- スウェーデンのマーチャントは、マーチャントがタブレットやスマートフォンをデータ接続を備えたPOSシステムに変え、ポータブルEMVチップカードリーダーとユーザーフレンドリーなアプリでモバイル決済環境をセットアップするのに役立つmPOSデバイスに焦点を移しています。たとえば、Verifoneのモバイル決済ソリューションスイートであるZettleとAydenは、この地域でmPOSデバイスを提供しているベンダーの一部です。 北欧

- 地域でのP27決済モードの導入は、モバイルアプリのインターフェースを介したリアルタイムシステムでの国境を越えた決済を可能にし、地域全体でリアルタイム決済ソリューションの即時かつシームレスな流れを促進する単一の汎北欧決済インフラストラクチャを確立することを目的としています。

- サムスンペイ、グーグルペイ、アップルペイとは別に、ビットコインなどの暗号通貨もスウェーデン市場での支払い方法として人気が高まっています。ビットコインを使用すると、ユーザーは簡単な2ステップのスキャンアンドペイでモバイルデバイスで支払うことができます。ビットコインウォレットアプリにQRコードを表示することにより、受信者は送信者の携帯電話をスキャンするか、2台の電話に一緒に触れます(NFC無線技術を使用)。

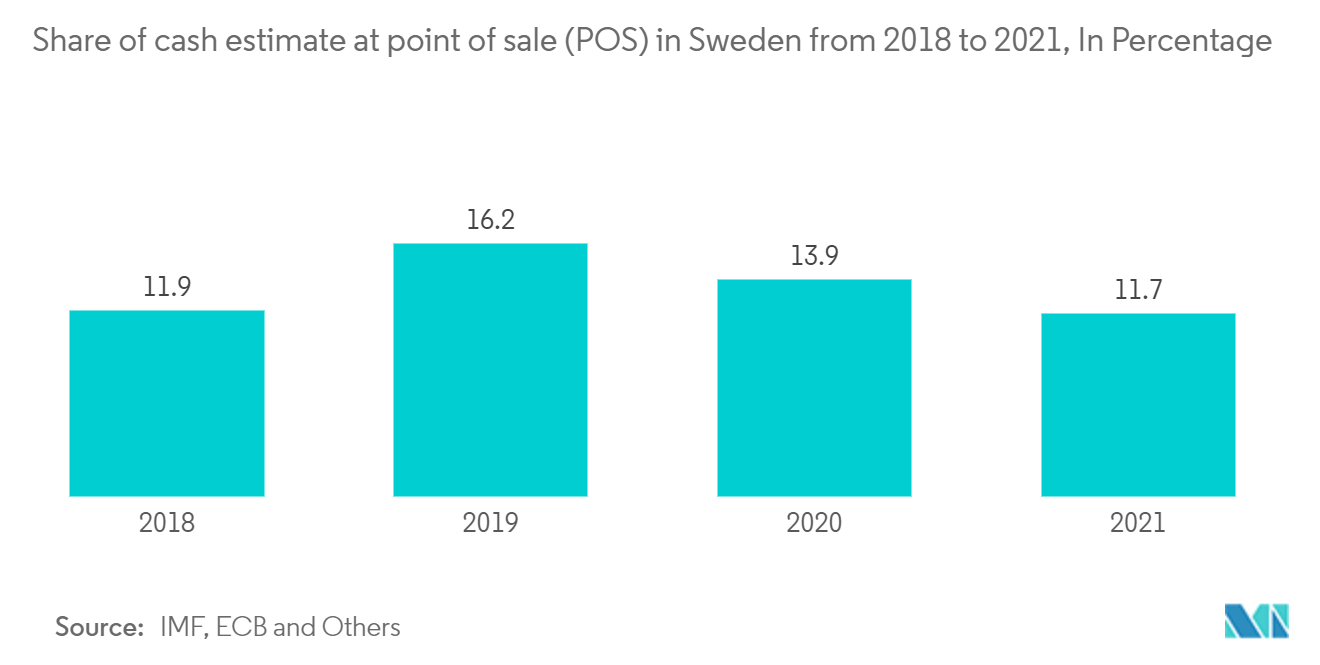

- IMF、ECB、およびその他の情報源によると、スウェーデンのすべての小売支払いに使用されるハードキャッシュは、過去10年間で徐々に減少しました。2011年の現金使用量は約21.2%で、15.7%に減少しました。特に、前年にスウェーデンで使用される現金は11.7%に減少しました。また、スウェーデンでのハードキャッシュの使用は、予測期間中に急速に減少すると予想されます。