スペイン建築用塗料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

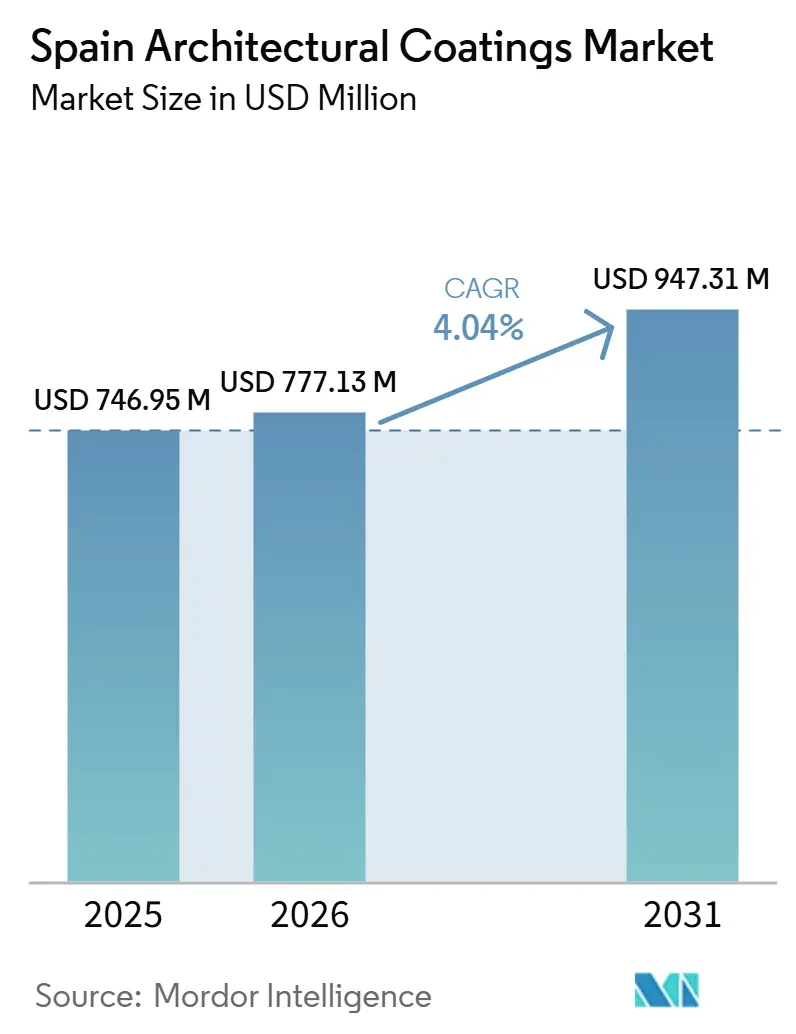

| 基準年の市場規模 (2025) | 746.95 百万米ドル |

| 市場規模 (2026) | 777.13 百万米ドル |

| 市場規模 (2031) | 947.31 百万米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | Residential |

| 最大市場 | Residential |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン建築用塗料市場分析

スペイン建築用塗料市場の規模は2025年に7億5,000万USDと評価され、2026年の7億8,000万USDから2031年には9億5,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.04%です。欧州連合(EU)の気候規制とスペインの国家建築改修計画(PNRE 2026)に後押しされた数十億ユーロ規模の改修の波が、新築から省エネ改修へと需要をシフトさせています。スペインの住宅の3分の2が1980年以前に建設され、現在は義務的なエネルギー性能向上の対象となっているため、住宅の再塗装が需要を牽引しています。2026年2月のEUエコラベル改訂により揮発性有機化合物(VOC)および半揮発性有機化合物(SVOC)の上限が厳格化されたことで水系アクリルシステムが恩恵を受けており、沿岸地域の入札では再塗装間隔の長い二液型エポキシおよび脂肪族ポリウレタンが指定されています。供給チェーンは依然として二酸化チタンおよびアクリル樹脂価格の変動にさらされていますが、トルコでの新たな分散体生産能力の開設とスペイン国内の工場の改良により、一部の原材料リスクが緩和されています。

レポートの主要なポイント

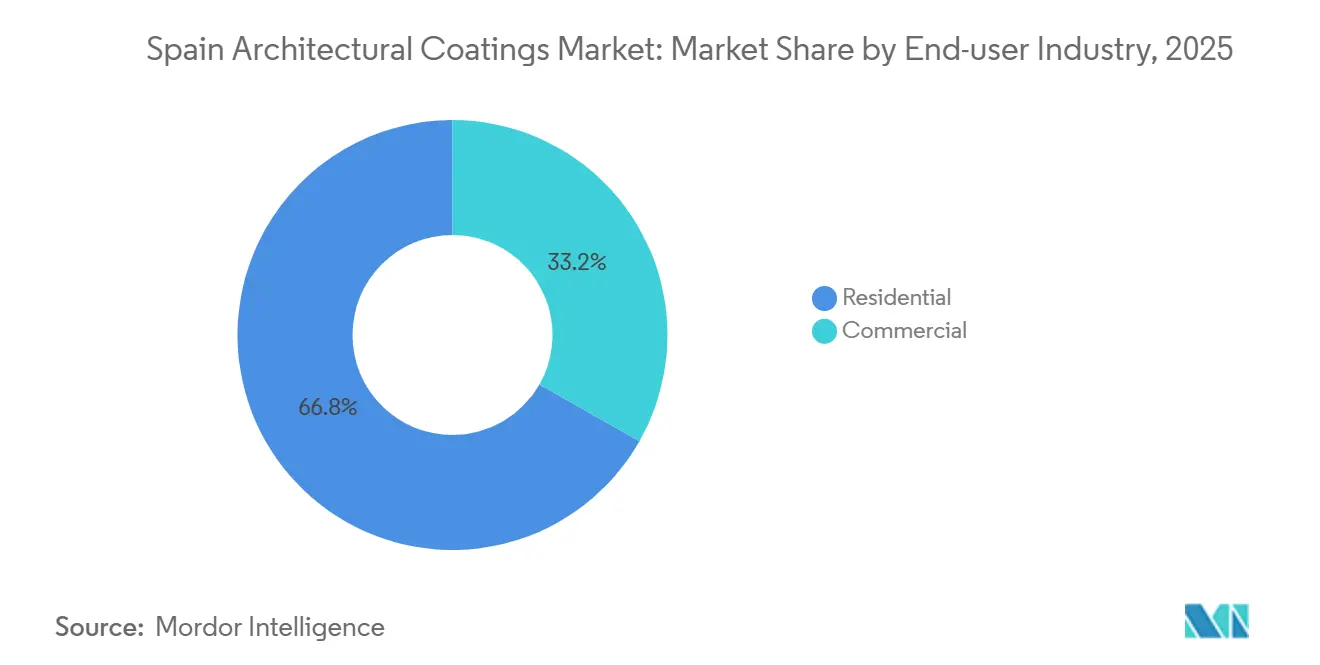

- エンドユーザー別では、住宅セグメントが2025年のスペイン建築用塗料市場シェアの66.78%を占め、2026年から2031年にかけてCAGR 4.24%で拡大すると予測されており、最大かつ最も成長の速いエンドユーザーセグメントであり続けています。

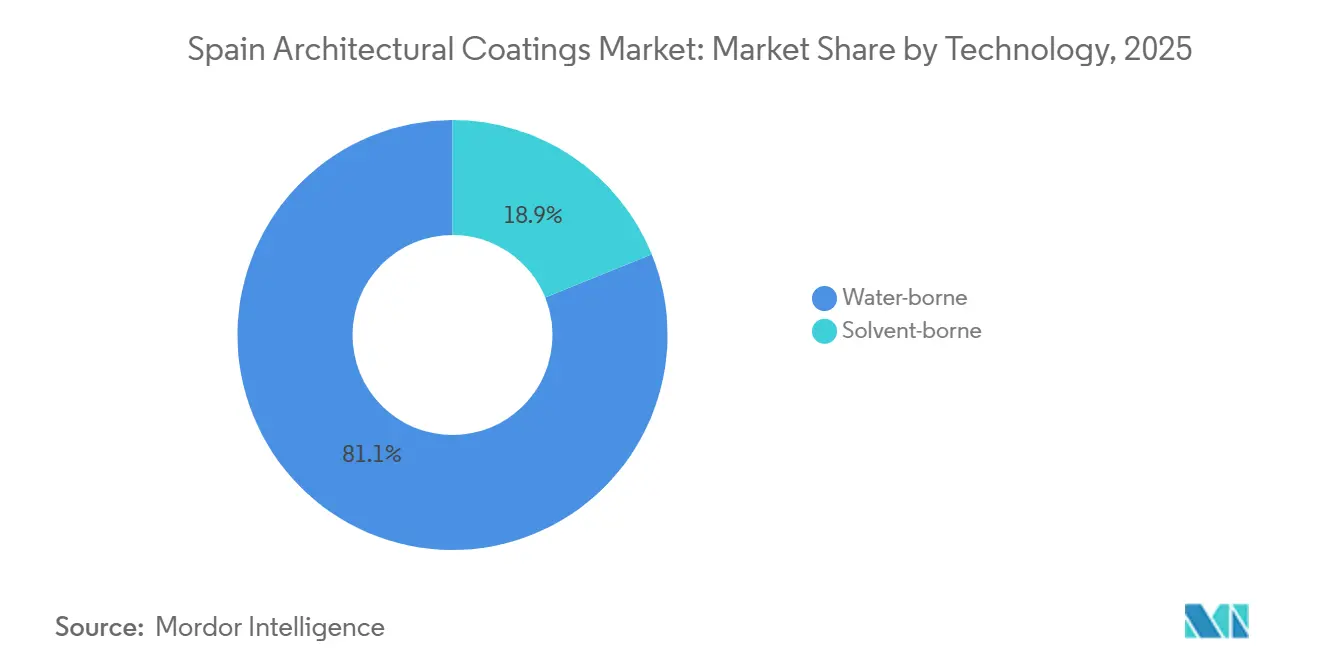

- 技術別では、水系製剤が2025年のスペイン建築用塗料市場規模の81.12%を占め、低臭気製品が居住中の住宅で好まれるようになるにつれ、2026年から2031年にかけてCAGR 4.44%でセグメント成長をリードしています。

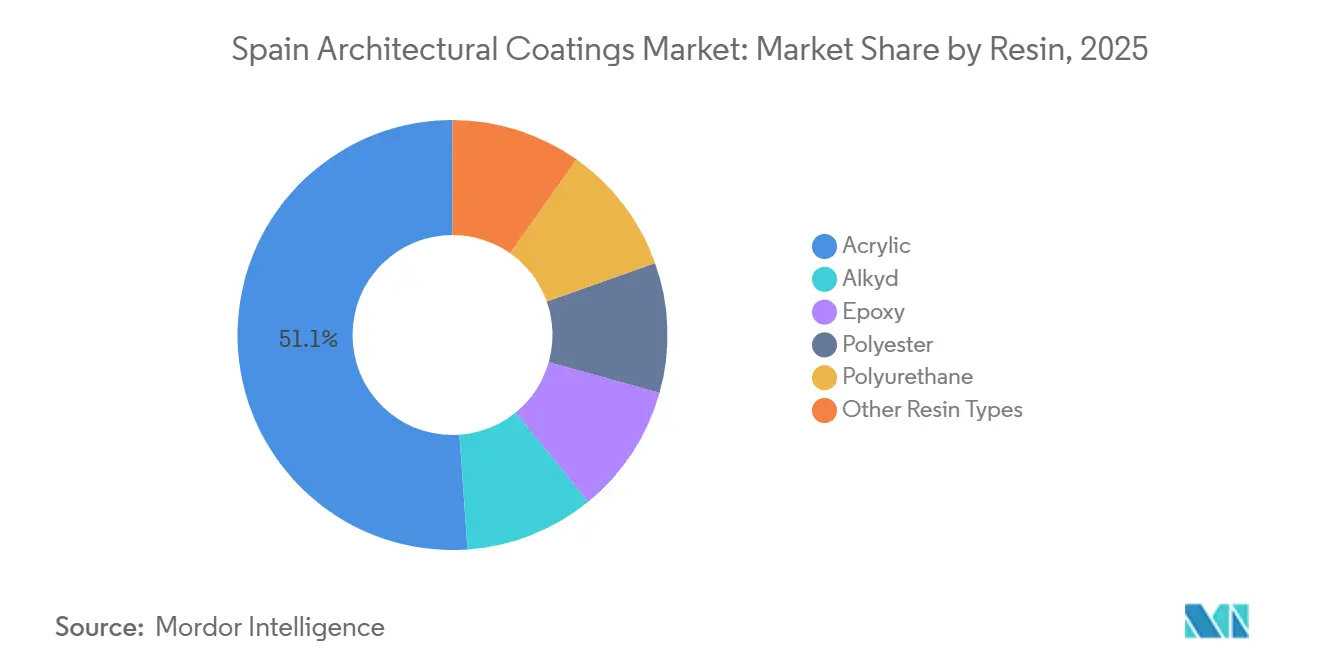

- 樹脂タイプ別では、アクリルシステムが2025年のスペイン建築用塗料市場シェアの51.16%を占め、優れた紫外線(UV)安定性と低VOC水系化学との適合性を背景に、2026年から2031年にかけてCAGR 4.37%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅改修促進資金が再塗装需要を押し上げる | +0.8% | 全国規模、カタルーニャ、マドリード、バレンシア、ガリシアに集中した需要 | 短期(2年以内) |

| EUの「改修の波」が2030年までにファサード改修率を2倍にする | +1.2% | PNRE 2026の非住宅・住宅ストックの目標に沿った全国規模 | 中期(2~4年) |

| DIYのeコマースチャネルが消費者のアクセスと色の選択肢を広げる | +0.6% | ブロードバンド普及率の高い都市部(マドリード、バルセロナ、バレンシア、セビリア) | 短期(2年以内) |

| 沿岸部の気候耐性基準の急激な上昇により高耐久性外装塗料が必要とされる | +0.5% | 沿岸地域(地中海沿岸、バレアレス諸島、カナリア諸島、大西洋沿岸) | 中期(2~4年) |

| 都市部の大気質管理区域でスマート・光触媒塗料が奨励される | +0.4% | 主要都市の大気質管理区域(マドリード、バルセロナ、バレンシア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅改修促進資金が再塗装需要を押し上げる

スペインは3段階のエネルギー改修税控除を2026年まで延長しました。一次エネルギー消費量が少なくとも30%削減されることを条件に、世帯は補助金と税控除を申請できるようになりました。集合住宅の管理者は、2026年末の補助金受付終了前にファサード改修を予約しようと急いでおり、需要の急増を示しています。請負業者は外断熱複合システムと塗料をセットで提供するケースが増えており、契約シェアの顕著な上昇につながっています。2026年~2030年国家住宅計画のおかげで、政府補助金が脆弱世帯の改修費用の40~80%をカバーし、プロジェクト承認を加速させています。これに対応して、サプライヤーは主に都市部を中心とした12~18ヶ月の加速された改修サイクルに合わせ、ジャストインタイム物流を強化しています。

EUの「改修の波」が2030年までにファサード改修率を2倍にする

2030年までに、スペインはすべての非住宅建築物が現在の下位16%のパフォーマンスを超えることを義務付けています。この取り組みはスペインの深部改修率をEUの年間3%目標に合わせるものです。約1,400万戸の住宅が断熱不足であり、大きな市場機会が存在します。カタルーニャのRENOVERTYロードマップ[1]RENOVERTY、「カタルーニャにおける深部改修のロードマップ」、renoverty.catでは、硬質断熱ボードの上にアクリルを施したファサードパッケージが標準となっており、1m²あたり15~30ユーロで価格設定されています。塗料は改修工程の早い段階で施工されるため、窓や暖房・換気・空調(HVAC)工事に関わるサプライヤーと比べて、現金回収が早くなるという優位性をサプライヤーは享受しています。

沿岸部の気候耐性基準の急激な上昇

沿岸自治体は、特に塩水飛沫にさらされることの多い金属構造物に、高耐久性の水系エポキシおよび脂肪族ポリウレタンを採用しています。最近の港湾入札では、エポキシプライマーが1kgあたり19.38ユーロ、ポリウレタントップコートが1kgあたり20.00ユーロで価格設定されています。EU規則2024/3110の全国展開が2026年~2027年に予定されており、これらの性能基準が公式に認定される見通しです。最長15年の保証を提供するため、サプライヤーは国際標準化機構(ISO)11507規格に準拠した促進耐候試験に投資しています。

都市部の大気質管理区域でスマート・光触媒塗料が奨励される

バレンシアでは、AIMPLASとそのパートナーが都市家具にDACCO2塗料をテストしています[2]AIMPLAS、「DACCO2アクティブコーティングプロジェクト」、aimplas.net。これらの塗料は大気中の汚染物質を捕捉・無機化し、市の大気質行動計画に沿ったものです。量はまだ少ないものの、マドリードとバルセロナはいずれも光触媒表面を低排出ゾーン戦略に組み込んでいます。この動きは、実際の試験で効果的かつ経済的な汚染物質削減を実証できるサプライヤーに絶好の機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練施工者不足がプロジェクトのリードタイムを長期化させる | -0.7% | 農村地域(カスティーリャ・イ・レオン、エストレマドゥーラ、アラゴン)および建設労働力の高齢化地域 | 中期(2~4年) |

| 二酸化チタンおよびアクリル樹脂価格の変動がマージンを圧迫する | -0.9% | 全国規模、ヘッジ能力を持たない中小企業の製造業者に特に深刻な影響 | 短期(2年以内) |

| より厳格なVOC・高懸念物質(SVHC)規制が中小企業の再処方コストを引き上げる | -0.5% | 全国規模、特に社内研究開発部門を持たない中小企業メーカーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよびアクリル樹脂価格の変動がマージンを圧迫する

2025年、紅海とパナマ運河での混乱により中国からヨーロッパへの貨物が迂回を余儀なくされ、二酸化チタンとアクリル樹脂のスポット価格が四半期ごとに15~20%変動しました。多国籍企業は通常このような原材料価格変動に対してヘッジを行いますが、スペインの中小企業はこうした影響を直接受けることが多くあります。これに対応して、これらの中小企業(SME)は製品を再処方し、隠蔽力よりもコスト安定性を優先した低顔料ハイブリッドバインダーを選択しています。

より厳格なVOC・SVHC規制が中小企業の再処方コストを引き上げる

2026年2月より、改訂されたEUエコラベルはVOCおよび防腐剤に対してより厳格な制限を課します。同時に、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する規制強化により、フッ素フリー撥水剤への移行が必要となります。大手サプライヤーはグローバルな研究開発センターを活用してこれらの基準を満たしていますが、社内実験室を持たないことが多い地域の生産者は、EN 16516排出プロトコルによる試験コストの上昇と認証期間の長期化に苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:住宅改修が新規商業建設を上回る

市場の66.78%を占める住宅エンドユーザー産業に主に牽引されるスペインの建築用塗料市場は、2030年までにCAGR 4.24%で成長する見込みです。改修費用の最大80%をカバーする補助金と、30%のエネルギー削減達成に連動した税控除が、集合住宅における再塗装サイクルの頻度を高めています。集合住宅の管理者は内装に水系アクリル壁面塗料を選択しています。外装については、新たに設置された断熱ボードの背後への湿気の閉じ込めを効果的に防ぐ、通気性のあるケイ酸塩またはシリコーンアクリルファサードを好んでいます。請負業者はこれらの塗料を1m²あたり80~180ユーロの外断熱複合システムとセットで提供しており、受注集約の急増につながっています。

オフィス、小売スペース、ホテル、公共施設を含む商業セグメントでは、スペインの17の自治州にわたる許認可サイクルの長期化と調達プロセスの分散化により、成長が遅れています。非住宅スペースの改修はHVACおよび照明システムに重点が置かれ、塗料は後回しにされています。この順序により、量の成長は4%以下に抑えられています。しかし、病院や学校では抗菌性・低臭気塗料が指定されるようになっています。ショッピングセンターも落書き防止仕上げへの選好を示しています。これらのトレンドは、認定された衛生的または保護的な製品ラインを提供するサプライヤーに有利な機会をもたらしています。

技術別:水系製剤が規制の勢いを維持する

2025年、水系塗料はスペインの建築用塗料市場の81.12%を占めて市場を支配しており、2031年までにCAGR 4.44%で成長すると予測されています。低臭気エマルジョンにより住宅での迅速な再入居が可能になります。一方、VOCを50g/lに制限する改訂EUエコラベルが業界をアクリル分散体へと誘導しています。持続可能性へのシフトを示す動きとして、AkzoNobel社はヨーロッパのペイントバケツにおける消費後リサイクル含有率が53%に達したと報告しています。

現在、溶剤系システムは主に重防食沿岸用途に使用されています。バレアレス諸島とカナリア諸島の港湾では引き続き鋼材に脂肪族ポリウレタントップコートが必要とされていますが、2026年以降に施行される国内VOC規制の強化により、湿度や基材の問題など水系ソリューションからの逸脱が必要な特定条件がない限り、溶剤系のシェアは2031年までに15%以下に低下すると予測されています。

樹脂タイプ別:アクリルの多用途性が優位性を牽引する

2025年、アクリル化学がスペインの建築用塗料市場を支配し、51.16%のシェアを確保しました。UV耐久性と低VOC適合性の組み合わせにより、2031年までにCAGR 4.37%の上昇が見込まれています。戦略的な動きとして、BASFは2024年にグアダラハラのテクノロジーセンターに7,000万ユーロを投資し、低炭素アクリル分散体の地域供給を強化しました。

アルキドはVOC含有量が高いため代替が進んでいますが、木材プライマーでは依然として重要な役割を果たしています。エポキシとポリウレタンはニッチではあるものの、防食用途や高交通量床材において収益性の高いセグメントを形成しています。厳格な排出基準への適合に優れた水系技術によってその成功は増幅されています。一方、シリコーンアクリルハイブリッドは通気性ファサードとして人気が高まっており、断熱壁からの湿気を効果的に排出しています。

競合環境

スペインの建築用塗料市場は統合された性質を持っています。市場にはAkzoNobel、BASF、PPG、Sherwin-Williams、Jotun、Nippon Paintなどのグローバル大手が存在しています。これらの多国籍企業は、TITAN、CIN、Barpimo、Pinturas Decolorなどの地域プレーヤーと並存しています。注目すべき動きとして、AkzoNobel社は2025年半ばにビラフランカに3,200万ユーロの工場を開設しました。この施設はビスフェノールフリーの水系塗料の製造に特化しており、金属包装顧客のカーボンフットプリントを26%削減しています。一方、BASFは2025年10月にトルコのディロヴァスィにポリマー分散体ラインを立ち上げ、イベリア市場の需要を満たす低VOC製品の安定供給を確保しました。

地域プレーヤーは販売業者との関係を強化し、技術サービスを向上させることでポジションを強固にしています。重要な動きとして、BarpimoCがTambour Paintsに4,500万ユーロで買収されました。この買収によりTambourのポートフォリオに9,000万リットルの工場が加わり、ヨーロッパでの事業規模が実質的に2倍になりました。一方、TITANやCINなどのプレーヤーは色合わせの専門知識を活かし、歴史的ファサードに対応するとともに、農村の石造り建築に適した通気性レンダーを提供しています。

光触媒塗料、循環経済の原則に基づく包装ソリューション、デジタルツイン技術を活用したメンテナンスサービスなどの分野に新たな機会が見られます。ISO 14025およびEN 15804準拠の環境製品宣言を持つサプライヤーは公共調達において重要なニッチを確立しています。一方、これらの認証を持たないサプライヤーは排除される可能性があります。殺生物剤に関する規制の強化は水系防腐をより困難にしていますが、同時にBPRのタイムラインに沿ったバイオベース抗菌剤への道を開いています。

スペイン建築用塗料産業のリーダー企業

AkzoNobel N.V.

CIN, S.A.

DAW SE

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:欧州委員会が装飾用塗料に関するEUエコラベルの更新基準を発行し、VOCおよびSVOCの閾値を引き下げ、新たな防腐剤制限を追加しました。

- 2025年5月:AIMPLASがバレンシアの都市家具向けに汚染物質捕捉塗料を開発するDACCO2プロジェクトを立ち上げました。

スペイン建築用塗料市場レポートの範囲

建築用塗料とは、住宅、商業、産業用建築物などの固定された現場構造物に施される保護・装飾仕上げ材です。塗料、ステイン、シーラー、ワニスなどのこれらの製品は、耐久性、美観、環境ダメージへの耐性を提供するために外装・内装面の両方に使用されます。

スペイン建築用塗料市場は、エンドユーザー産業、技術、樹脂によってセグメント化されています。エンドユーザー産業別では、市場は商業と住宅にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。各セグメントについて、市場規模と予測が価値(USD)の観点から提供されています。

| 商業 |

| 住宅 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| エンドユーザー産業別 | 商業 |

| 住宅 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは範囲に含まれません。

- 住宅 - このセクションには、住宅建築物に使用される内装・外装塗料およびコーティングが含まれます。

- 床面積 - 総床面積は、本調査で考慮されるサブエンドユーザーの既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量化可能な主要変数(産業的・外部的)を、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム